北米ユニタリーヒーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

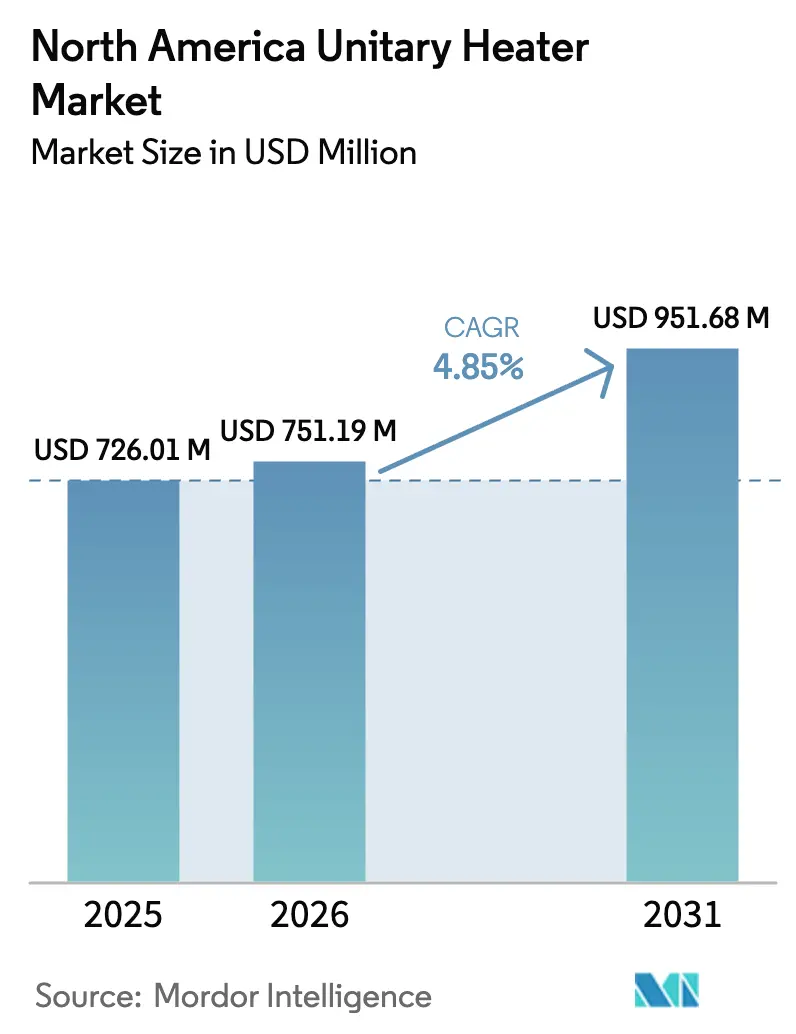

| 基準年の市場規模 (2025) | 726.01 百万米ドル |

| 市場規模 (2026) | 751.19 百万米ドル |

| 市場規模 (2031) | 951.68 百万米ドル |

| 成長率 (2026 - 2031) | 4.85% CAGR |

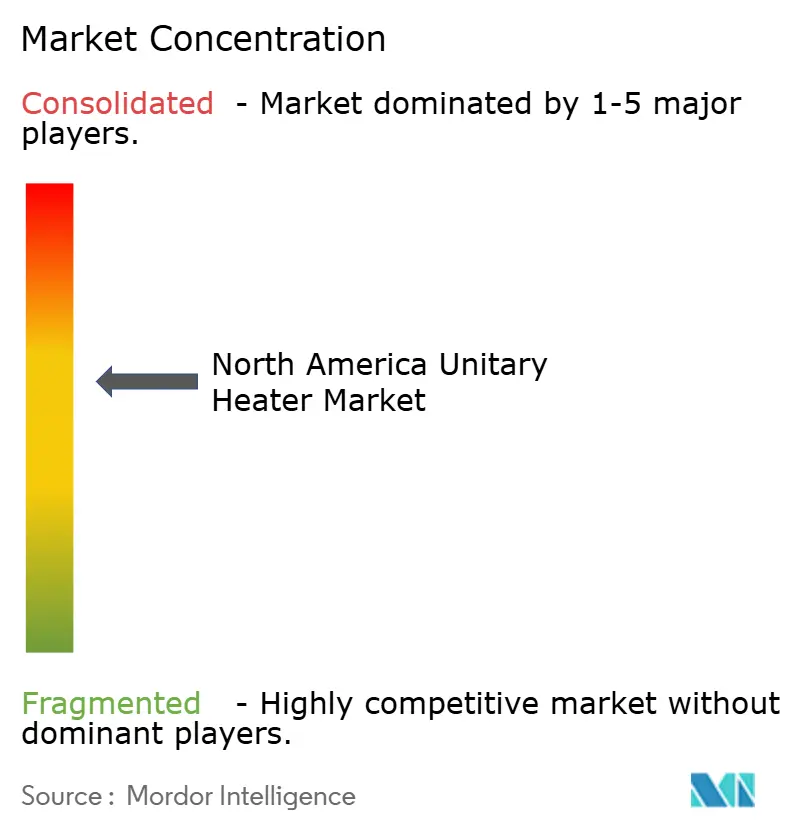

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ユニタリーヒーター市場分析

北米ユニタリーヒーター市場規模は2025年に7億2,601万米ドルと評価され、2026年の7億5,119万米ドルから2031年には9億5,168万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは4.85%となっています。旺盛な倉庫建設、連邦・州レベルの電化インセンティブ、寒冷地向けヒートポンプの技術革新が、産業・商業・住宅セグメント全体でエンドユーザーの嗜好を再形成しています。ガス焚きシステムは有利な燃料コストと大規模施設における迅速な暖房供給により優位性を維持していますが、継続的な政策圧力が高効率コンデンシングモデルおよび電気式遠赤外線ユニットへの資本配分を促しています。同時に、Eコマースのフルフィルメント拡大が高天井建物における懸架型ヒーターの需要基盤を拡大し、ポータブルおよび壁掛け型は車庫や小規模店舗での普及が進んでいます。従来の燃焼機器メーカーがコントロール機能やIoT機能を統合し、電気暖房参入企業に対してシェアを守ろうとする中、競争の激化が続いています。

主要レポートのポイント

- 製品タイプ別では、ガス焚きヒーターが2025年の北米ユニタリーヒーター市場において63.42%のシェアを占めてリードし、一方で電気ヒーターは2031年にかけてCAGR 5.77%で成長する見込みです。

- 設置タイプ別では、懸架型システムが2025年に38.89%の売上シェアを獲得し、壁掛け型およびポータブルユニットは2031年にかけてCAGR 5.49%を記録すると予測されています。

- 用途別では、倉庫・物流センターが2025年に市場シェアの41.32%を占め、2031年にかけてCAGR 5.34%で推移する見通しです。

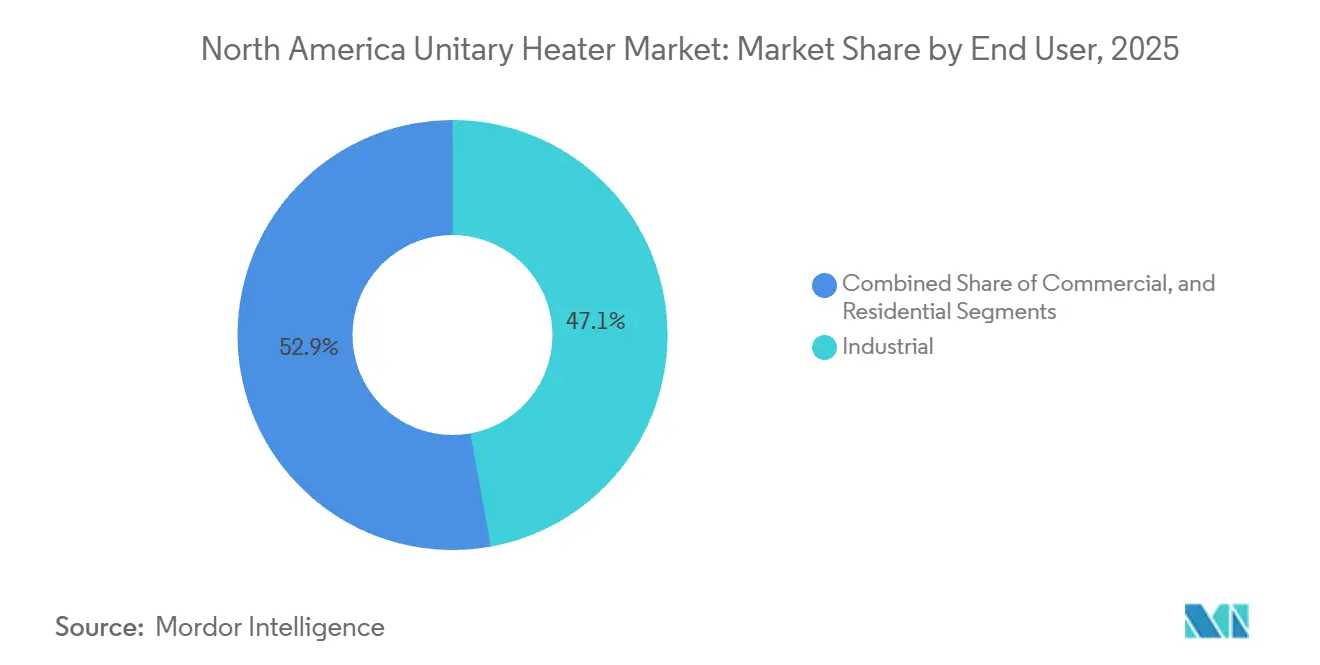

- エンドユーザー別では、産業施設が2025年にシェアの47.14%を占めましたが、商業ビルが予測期間においてCAGR 6.01%で最も急速に成長しています。

- 流通チャネル別では、HVACディストリビューターが2025年に52.75%のシェアを維持し、オンライン小売は2031年にかけてCAGR 5.82%で拡大する見込みです。

- 国別では、米国が2025年の需要の78.64%を占め、メキシコはCAGR 6.24%で2031年にかけて最も急速な拡大を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ユニタリーヒーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高いユニットヒーターへの需要増加 | +1.2% | 米国、カナダ | 中期(2~4年) |

| 倉庫・物流インフラの成長 | +1.5% | 米国、メキシコ、カナダ | 短期(2年以内) |

| 高効率暖房技術に対する規制上のインセンティブ | +0.9% | 米国、カナダ | 長期(4年以上) |

| 電化トレンドと低炭素暖房への移行 | +1.1% | 米国・カナダ(メキシコへの波及あり) | 長期(4年以上) |

| 建物暖房システムへのスマートコントロールおよびIoTの統合 | +0.6% | 米国、カナダ | 中期(2~4年) |

| 北部州向け寒冷地ヒートポンプ技術革新の台頭 | +0.4% | 米国(北部州)、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

倉庫・物流インフラの成長

自動化されたフルフィルメントおよびコールドチェーンの拡大が、50万平方フィートを超える施設において厳密な温度帯を維持できる大容量懸架型ヒーターの大口発注を促進しています。Lineage Logisticsだけでも、5,000万立方フィートの冷蔵スペース追加に10億米ドルを投じた後に機器発注を行い、−20°Fから35°Fのゾーンに対応するモジュレーティングバーナー付きガス焚きユニットを指定しました。Americoldおよびリージョナルサードパーティーロジスティクスオペレーターによるこれに類する施設拡張は、24時間365日稼働中のダウンタイムを削減する柔軟なユニタリー設計へと購買を中央温水システムから移行させています。メキシコにおける新たなニアショアリング工場がさらに対象市場を拡大しており、テスラのヌエボレオン・ギガファクトリーが最終組立の空調管理のために懸架型ユニット200台を設置したことがその好例です。Traneが2024年に発売したARUシリーズのように、統合コントロールと成層化防止ファンをバンドルするサプライヤーが入札リストでのシェアを拡大しています。Eコマースの小口荷物取扱量が増加するにつれ、リージョナルデベロッパーは複数州にまたがる施設に迅速に対応できる事前設計されたヒーターレイアウトを好み、2027年まで高水準の受注残を維持しています。

エネルギー効率の高いユニットヒーターへの需要増加

2024年に施行された連邦家電基準により、商業用温風炉の最低効率が90%に引き上げられ、新築における従来の非コンデンシングガスユニットは事実上廃止されました。これを受けてメーカーは、ステンレス製熱交換器と5%刻みで燃焼率を調整するコントロール基板を備えたコンデンシングモデルを出荷しており、サイクリングロスを最大20%削減しています。電気式遠赤外線オプションはゼロフルーロス経路を追加し、居住ゾーンに直接熱を届け、高天井倉庫でのウォームアップ時間を短縮します。米国エネルギー効率経済評議会は、インフレ削減法による1平方フィートあたり最大5米ドルの控除を考慮すると、米国の商業床面積の27〜60%が7年以内の回収期間で空間暖房を電化できると判断しました。[1]米国エネルギー効率経済評議会、「商業ビル電化可能性調査」、aceee.org 西部の再生可能エネルギー比率の高い電力グリッドと相まって、この経済性の変化が物流センターや食料品チェーンにおける電化転換プログラムを加速させています。

高効率暖房技術に対する規制上のインセンティブ

セクション25CおよびセクションI79Dの税額控除は、コンデンシングガス炉またはヒートポンプを採用するオーナーの初期費用を削減し、20〜30%の資本軽減を提供するとともに、多くの場合、改修工事の即時費用計上を可能にします。[2]米国内国歳入庁、「セクション179Dエネルギー効率商業ビル控除」、irs.gov カリフォルニア州の自家発電インセンティブプログラムは2024年に1億5,000万米ドルの枠を追加し、商業ユニット1台あたり最大3,500米ドルの補助金を提供しています。カナダ天然資源省もこのアプローチを踏襲し、公共施設のヒートポンプ改修に対してプロジェクトコストの25%を助成しています。これらの補助金は民間資本を呼び込み、回収期間を短縮し、オフィス改修・市営ビル・データセンターのRFPにおいてプレミアム効率モデルをデフォルト仕様にしています。プログラムが2032年まで継続されることで、燃焼系・電気系双方の製品ラインに対する予測可能な需要の下限が支えられています。

電化トレンドと低炭素暖房への移行

ニューヨーク市のローカルロー97は建物レベルの炭素上限を設定し、オフセットなしの新規オンサイト燃焼を事実上禁止し、CO2e換算1メートルトンあたり268米ドルの罰則を科しています。シアトルやデンバーの同様の規制に加え、企業のネットゼロコミットメントが調達を抵抗加熱器、さらには寒冷地ヒートポンプへと傾けています。米国エネルギー省の電化ロードマップは2030年までに年間500万台の住宅用ヒートポンプ設置を目標とし、温暖な地域での化石燃料暖房からの全面移行を示唆しています。蒸気噴射コンプレッサーの進歩により、−15°Fでの成績係数(COP)が2.5に達し、北部州やカナダの州における歴史的な障壁が取り除かれています。RheemやDaikinなどのメーカーは2026年までに商業向けリリースを見込んでおり、中層階ガスユニットへの競争圧力を高めています。施設オーナーは天然ガス市場の運営コストの変動性と安定した電力契約を比較検討し、料金が許す場合はデュアルフューエルまたは全電化の経路を選好しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然ガスおよび電力価格の変動性 | -0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| コンプライアンスコストを増大させる厳格な排出基準 | -0.6% | 米国、カナダ | 中期(2~4年) |

| 代替暖房技術との競合 | -0.4% | 米国、カナダ | 長期(4年以上) |

| 設置・保守における熟練労働者不足 | -0.5% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然ガスおよび電力価格の変動性

ヘンリーハブのスポット価格は2027年まで百万英国熱量単位あたり3.10〜4.59米ドルの間で変動すると予測されており、購買者はデュアルフューエルシステムでヘッジするか、プロジェクトを先送りする動きを見せています。[3]米国エネルギー情報局、「短期エネルギー見通し、天然ガス価格」、eia.gov ガス価格が50%急騰すると、20万平方フィートの倉庫の暖房費が3分の1増加し、長年ガス焚きユニットに有利だったコスト優位性が損なわれます。逆に、カリフォルニア州の電力料金は2024年の系統混雑時に1キロワット時あたり0.18米ドルに急騰し、電気式遠赤外線ヒーターの節約効果を打ち消しました。施設管理者は蓄熱やデマンドレスポンス契約を組み合わせて対応していますが、それらは予算に1万5,000〜5万米ドルを追加します。メキシコでは2024年に12%の料金値上げが行われ、国家電化インセンティブにもかかわらず複数のニアショアリングメーカーがガス技術を維持する方向に動きました。価格変動が安定するまで、調達委員会は柔軟な燃料調達を求め続け、純粋な電化の普及を遅らせるでしょう。

コンプライアンスコストを増大させる厳格な排出基準

米国およびカナダにおける窒素酸化物(NOx)および一酸化炭素(CO)排出上限の強化は、ガス焚き機器のコンプライアンスコストを引き上げており、特にカリフォルニア州南海岸大気管理区域では低NOxバーナーと二次触媒処理が義務付けられています。既存の懸架型ヒーターに適合バーナーを後付けするコストは新品価格の25〜30%に達することが多く、オーナーはアップグレードを先送りする傾向があります。コンデンシングモデルは基準を満たしていますが、耐腐食性の排気管とドレン排水が必要で、労働時間と材料費が増加します。排出報告・許可費用が運営予算に占める割合が大きくなり、ライフサイクルコストが高くても新築では電気式代替品を選ぶ設計者が増えています。このトレンドは脱炭素化目標と一致していますが、短期的なキャッシュフロー制約が更新サイクルを遅らせ、北米ユニタリーヒーター市場の数量成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ガスの優位性と電気の勢い

2025年、ガス焚きヒーターは北米ユニタリーヒーター市場を支配し、市場の63.42%を占めました。一方、電気ヒーターは2031年にかけてCAGR 5.77%で成長する見込みです。これらのヒーターは、既存の天然ガス配管が迅速なウォームアップを可能にする高天井倉庫での重要性を確固たるものにしました。2024年以降の連邦基準の下で、年間燃料利用効率90〜98%のコンデンシングバリアントが従来の非コンデンシングモデルを置き換えており、Reznor、Modine、Sterlingがそれらの交換品の推定48%のシェアを共同で保有しています。しかし、電気式遠赤外線オプションは、企業の炭素予算がゼロフルーロスソリューションを優先する中で最も強いユニット成長を記録しています。Detroit RadiantのHDIシリーズは、空気柱ではなく作業者を加熱することで40万平方フィートの部品施設でエネルギー使用量を25%削減しました。

寒冷地ヒートポンプにおける並行したイノベーションの流れは、−25°F対応モデルが2026年に量産に入れば電気製品の対象市場を拡大する見込みです。温水および油焚きカテゴリーは北米ユニタリーヒーター市場の合計5%未満で、パイプラインガスのない施設型温室や遠隔地でニッチな存在感を維持しています。全体として、製品ミックスは今十年末までに燃焼ユニット2台に対して電気ユニット1台の割合になると予測され、電気モデルは2025年の21.6%のベースから2031年には約30%に上昇します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設置タイプ別:懸架型システムがリード、ポータブルが急増

懸架型ユニットは2025年の売上の38.89%を占め、床面積がプレミアムリース料を要求する物流センターにおける天井スペースを活用しました。TraneのARUプラットフォームは垂直温度勾配を10〜15°F削減する成層化防止ファンを統合し、総暖房負荷を低減しています。水平ダクト型ユニットは、音響的な配慮と既存の空調レイアウトとの整合性を重視するオフィスや小売チェーンに好まれています。対照的に、壁掛け型およびポータブルヒーターはCAGR 5.49%のベースラインを記録し、DIY志向の車庫、ポップアップ小売、プラグアンドプレイの柔軟性を必要とする現場建設ニーズに支えられています。

ポータブルユニットの北米ユニタリーヒーター市場規模は、リモートワークの普及により住宅オーナーが未完成スペースを空調付きスタジオに改装するにつれ、2026年から2031年の間に倍増すると予測されています。メーカーはガス配管や排気貫通を不要とする240ボルト供給対応のコードアンドプラグ設計で応えています。垂直床置き型ユニットは、構造天井が懸架荷重に耐えられない既存建物での改修選択肢として残っていますが、そのシェアはWi-Fiスケジューリングと予知保全診断を提供するスリムな壁掛けモデルに徐々に譲られています。

用途別:倉庫が支配、温室が台頭

倉庫・物流施設は2025年の売上の41.32%を生み出し、2024年に米国で追加された2億5,000万平方フィートの新規スペースに支えられ、2031年にかけてCAGR 5.34%で推移すると予測されています。自動倉庫・搬送システムは電気機械設備を保護するための厳密な温度管理を必要とし、仕様担当者が応答性の低い中央システムよりもモジュレーティング機能付きユニタリーガスヒーターを選好する要因となっています。温室は絶対規模では小さいものの、カナダおよび米国北部州で環境制御農業が拡大するにつれ高い成長軌道にあります。Ouelletの温水ヒーターはレタスや特殊作物に不可欠な±2°Fの精度を維持しています。

商業オフィス、小売、施設系建物は北米ユニタリーヒーター市場において増加するシェアを占めており、テナント改修サイクル中にヒートポンプや遠赤外線オプションの設置を加速させる自治体の電化義務に支えられています。住宅用車庫やクリエイティブワークショップは800米ドル以下のポータブル電気モデルでロングテールの需要を追加しており、DIYインストーラーの手の届く価格帯です。中央ボイラーを持つ施設系キャンパスは温水ユニットを維持していますが、予算化された段階的廃止が長期的な勝者として電気式代替品を位置付けています。

エンドユーザー別:産業が基盤、商業が加速

産業企業は2025年の出荷量の47.14%を吸収し、組立ライン、塗装ブース、冷蔵倉庫がプロセス暖房と快適暖房を統合できる堅牢なガスおよび温水機器を必要としました。ヌエボレオンでの200台の懸架型ユニット設置を要したテスラの2024年拡張は、ニアショアリングが産業需要量を増幅させる様子を示しています。しかし商業不動産は北米ユニタリーヒーター市場で最も急速に動くセグメントとなり、改修税制優遇と排出上限を背景にCAGR 6.01%で拡大しています。ACEEEのモデリングでは、セクション179D控除と公益事業リベートを組み合わせると米国商業スペースの27〜60%が採算の取れる電化を実現できることが示されています。

住宅需要はニッチながら安定しており、住宅完工数と冬季快適性を必要とするギグエコノミーのワークショップの成長に連動しています。大型量販店やEコマースサイトがこれらのユニットの大半を供給しており、ポータブルまたは壁掛け型の5〜15kWヒーターが主流です。学校や病院などの施設系ユーザーはカーボンニュートラルの誓約に沿ったヒートポンプへの転換を進めており、ボイラープラント段階的廃止を専門とする施工業者に改修収益の機会を開いています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:ディストリビューターが維持、オンラインが拡大

従来のHVACディストリビューターは2025年の北米ユニタリーヒーター市場の52.75%を守り、機械施工業者が重視する在庫の深さ、信用条件、技術トレーニングを提供しました。Watscoのような統合業者は2024年に8つのリージョナル拠点を買収して680支店に拡大し、ラストマイルの可用性を高め、純粋なEコマース競合に対する参入障壁を引き上げました。それでも、EDENなどのオンラインポータルは急速に規模を拡大しており、即時見積もり、3D選定ツール、現場直送を提供することで6ヶ月以内に4,500万米ドルの機器販売を処理しました。

直接販売は、数量割引とカスタム仕様が流通層を迂回することを正当化する大型倉庫や製造複合施設にとって引き続き有力な選択肢です。大型量販店は店頭販売と有資格職人向けロイヤルティ特典を通じて住宅・中小企業分野でシェアを確保しています。予測期間を通じて、オンライン注文とディストリビューター受け取りを組み合わせたハイブリッドモデルが勢いを増すと予想され、特に迅速な建設スケジュールが高いサービスレベルを求めるサンベルト州で顕著です。

地域分析

米国は2025年の需要の78.64%を占め、エネルギー省の厳格な効率規制と、テキサス州、カリフォルニア州、ペンシルベニア州、ジョージア州を中心とした旺盛な倉庫建設パイプラインに支えられています。これらの州のビルダーは2024年だけで2億5,000万平方フィートの空調管理スペースを追加し、低い初期費用と普及したガス接続を理由に新規ベイの65%に懸架型ガスヒーターを選択しました。ミネソタ州での寒冷地ヒートポンプのパイロット試験では−15°FでCOP 2.5が示され、北部のオペレーターが特定ゾーンで燃焼から移行するよう説得しました。特にニューヨーク市のローカルロー97のような自治体条例が炭素予算に財務的ペナルティを課し、多くの大規模都市プロジェクトで電気式遠赤外線機器をデフォルトにしています。カリフォルニア州の1億5,000万米ドルの自家発電インセンティブ枠は同年の州レベルの電気ヒーター販売を22%押し上げました。

温水ユニットは温室や施設系キャンパスで優位を保ち、ヒートポンプ改修はプロジェクトコストの4分の1をカバーする連邦補助金を引き付けています。2024年に建設された800万平方フィートの追加温室スペースは、種子発芽から成熟作物の体制まで切り替えられる精密ヒーターを必要としました。ブリティッシュコロンビア州のCleanBCプログラムなどの州政策は2030年までにヒートポンプの積極的な販売目標を設定していますが、商業不動産の軟調さが総合成長を中一桁台に抑えています。

ブロック内で最も急速な成長を記録するメキシコはCAGR 6.24%で、自動車・電子機器サプライチェーンのニアショアリングの恩恵を受けています。2024年に12の新工場が着工し、それぞれ50〜200台の懸架型ガスヒーターを装備しました。電化空調に対する連邦インセンティブは存在するものの、2024年の産業用電力料金12%値上げがパイプラインガスのコスト優位性を強化し、産業ニッチにおける燃焼ユニットのシェアを85%に維持しています。需要はヌエボレオン州、コアウイラ州、チワワ州に集中しており、これらの地域はテキサス州への確立された国境越え流通回廊を享受しています。

競合状況

市場はModine、Reznor、Lennox、Traneなどのブランドを擁し、中程度の集中度を示しています。Modineは2025年度第1四半期の気候ソリューション売上として4億2,300万米ドルを報告し、データセンターおよびモジュラーHVACプロジェクトに牽引されて前年同期比8%増となりました。CarrierによるNortek Global HVACの30億米ドルでの買収は、ReznorのガステクノロジーとCarrierのヒートポンプポートフォリオを統合し、従来製品ラインを侵食することなく電化の波に乗れるワンストップのプラットフォームを確立しました。Traneはそのリーチを、倉庫管理システムと統合するコントロールを組み込んだARUシリーズを通じて拡大しており、6ヶ月以内に新規倉庫設置の12%を獲得しました。

製品差別化は、90%以上のAFUEを中心に概ね商品化されたバーナー効率から、コントロールエコシステムへと移行しています。複数のLennoxおよびTraneモデルに組み込まれたHoneywellのForgeスイートは、機械学習を活用して4時間先の暖房負荷を予測し、変動稼働期間中に12〜18%のエネルギー節約をもたらしています。

Detroit RadiantやKing Electricalなどの電気専門の新興企業は、ディストリビューターのマークアップを10〜15%下回る直接施工業者向け価格設定と、より短い納期を活用しています。寒冷地電気ヒートポンプ、リアルタイム価格に基づいて切り替えるデュアルフューエルユニット、マルチテナント倉庫向けIoT連携ゾーニングアレイに白地機会があります。サービス契約とパフォーマンス分析をクロスセルできるサプライヤーは、ハードウェア価格が正常化しても、EBITDAマージンを拡大することが期待されています。

北米ユニタリーヒーター産業のリーダー企業

Trane Inc. (Trane Technologies PLC)

Reznor LLC (Madison Air)

Modine Manufacturing Company

Lennox International, Inc.

Sterling HVAC (Mestek, Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Rheemは−25°F対応、COP 2.8のPrestigeシリーズ寒冷地ヒートポンプを発売。IRA税額控除最大2,000米ドルの対象となり、初年度1万5,000台の販売を目標としています。

- 2026年1月:DaikinはCarrier中国HVAC統合を完了し、ヒューストンのヒートポンプ工場(20万平方フィート、150名雇用)の2026年第4四半期までの40%能力増強を発表しました。

- 2025年12月:Lennoxは2025年売上高48億米ドル(前年比+7%)を発表し、2026年第3四半期までに95% AFUEガスユニットヒーター向けアイオワ州マーシャルタウン工場拡張に7,500万米ドルを投じることを表明しました。

- 2025年11月:Traneは予知IoTコントロールを搭載したPrecedentモジュラーHVACシステムを発表し、60日以内に1億2,000万米ドルの改修受注を獲得、エネルギー使用量を30%削減しました。

北米ユニタリーヒーター市場レポートの調査範囲

ユニットヒーターとは、中央HVACシステムを必要とせず、局所的な暖房を提供する自己完結型の非ダクト式暖房機器です。これらの機器は、車庫、作業場、大規模スペースなど特定のエリアを暖房するために独立して設置できます。本調査は、世界中の市場ベンダーが提供する北米ユニタリーヒーター市場の販売収益を追跡しています。

北米ユニタリーヒーター市場レポートは、製品タイプ(ガス焚きヒーター、電気ヒーター、温水ヒーター、油焚きヒーター)、設置タイプ(水平取り付け、垂直取り付け、懸架取り付け、壁掛け型・ポータブルユニット)、用途(倉庫・物流センター、温室・農業用建物、商業ビル、住宅用車庫・作業場、施設系施設)、エンドユーザー(住宅用、商業用、産業用)、流通チャネル(直接販売、HVACディストリビューター、オンライン小売、大型量販店)、国(米国、カナダ、メキシコ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ガス焚きヒーター |

| 電気ヒーター |

| 温水ヒーター |

| 油焚きヒーター |

| 水平取り付け |

| 垂直取り付け |

| 懸架取り付け |

| 壁掛け型・ポータブルユニット |

| 倉庫・物流センター |

| 温室・農業用建物 |

| 商業ビル |

| 住宅用車庫・作業場 |

| 施設系施設 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 直接販売 |

| HVACディストリビューター |

| オンライン小売 |

| 大型量販店 |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | ガス焚きヒーター |

| 電気ヒーター | |

| 温水ヒーター | |

| 油焚きヒーター | |

| 設置タイプ別 | 水平取り付け |

| 垂直取り付け | |

| 懸架取り付け | |

| 壁掛け型・ポータブルユニット | |

| 用途別 | 倉庫・物流センター |

| 温室・農業用建物 | |

| 商業ビル | |

| 住宅用車庫・作業場 | |

| 施設系施設 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 | |

| 流通チャネル別 | 直接販売 |

| HVACディストリビューター | |

| オンライン小売 | |

| 大型量販店 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米ユニタリーヒーター市場の規模はどのくらいですか?

市場は2026年に7億5,119万米ドルと評価され、2031年にかけてCAGR 4.85%で成長する予測です。

現在、どの製品カテゴリーが販売を支配していますか?

2025年、ガス焚きヒーターは広範な天然ガスインフラと低い初期費用に支えられ、市場シェアの63.42%を占めました。

電気ヒーターが普及している理由は何ですか?

税額控除、より厳格な効率規制、寒冷地ヒートポンプの進歩が回収期間を短縮し、電気カテゴリーの成長をCAGR 5.77%に引き上げています。

最大の収益プールを提供する用途セグメントはどれですか?

2025年、倉庫・物流センターはEコマースフルフィルメントブームとコールドチェーン投資に牽引され、需要の41.32%を生み出しました。

最も急速に成長している地域はどこですか?

メキシコはCAGR 6.24%でリードしており、ニアショアリングが懸架型ガスヒーターに依存する産業工場建設を加速させています。

流通チャネルはどのように進化していますか?

HVACディストリビューターが依然として大半の取引量を扱っていますが、オンラインポータルが即時価格提示と直送を提供することでシェアを獲得しており、CAGR 5.82%で成長しています。

最終更新日: