床暖房市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.91 十億米ドル |

| 市場規模 (2031) | 8.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる床暖房市場分析

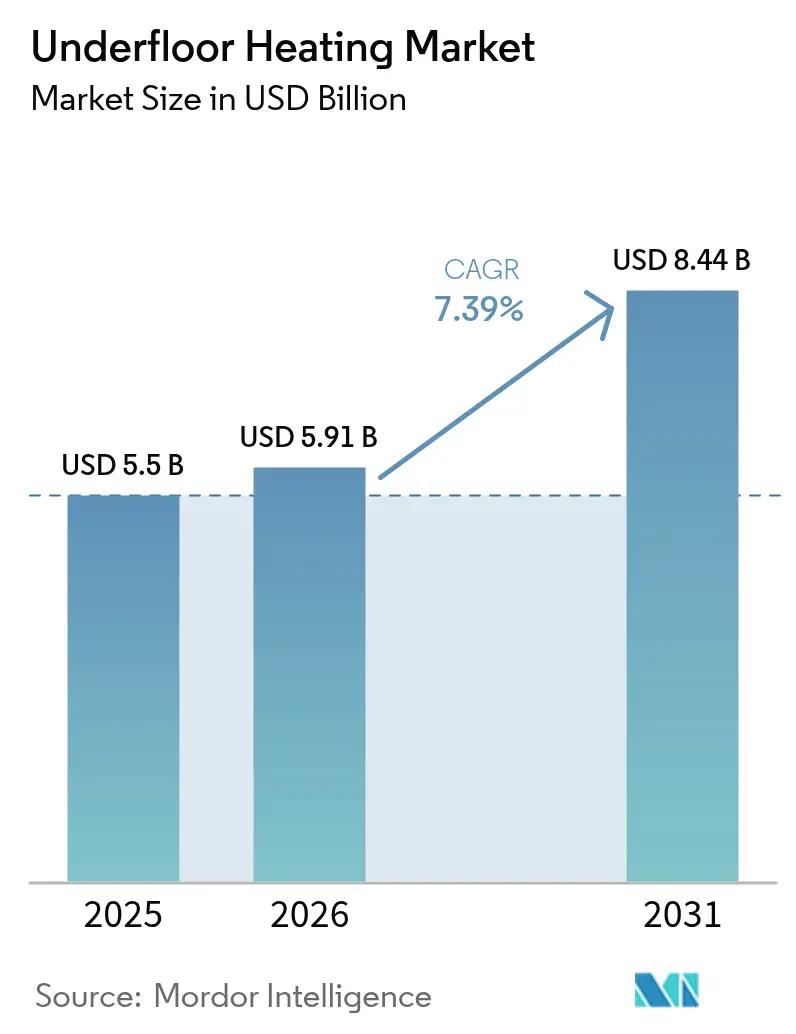

床暖房市場規模は2025年に55億USDと評価され、2026年の57億9,100万USDから2031年には84億4,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.39%です。この成長は、より厳格なエネルギー効率規制、急速な都市化、および低炭素快適ソリューションへの意識の高まりを反映しています。欧州のゼロエミッション建築アジェンダが需要を牽引する一方、アジア太平洋地域はスマートシティプログラムおよびヒートポンプの積極的な普及から恩恵を受けています。ハードウェアは大規模なパイプおよびケーブル需要により収益の基盤であり続けていますが、接続型制御がライフタイムバリューの機会を生み出すにつれ、サービスは戦略的な収益源へと進化しています。競争は純粋なハードウェア供給から、温水式または電気式熱源とデータ駆動型最適化サービスを組み合わせたプラットフォームベースの提供へとシフトしています。プレミアムホスピタリティプロジェクト、デジタル化されたリトロフィットプログラム、およびバイオベースのコンポーネントが、予測期間中に最も魅力的な機会プールを形成しています。

レポートの主要なポイント

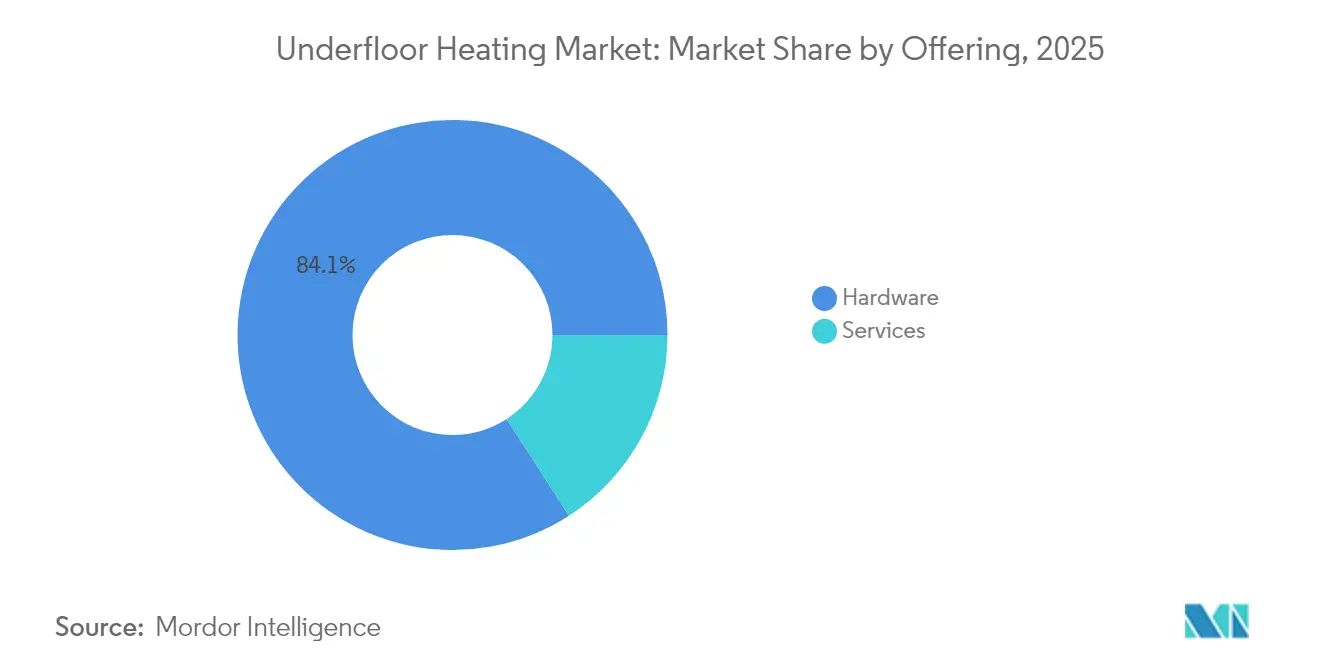

- 提供内容別では、ハードウェアが2025年の床暖房市場において84.12%の収益シェアをリードし、サービスは2031年までに8.92%のCAGRで成長すると予測されています。

- システムタイプ別では、温水式ソリューションが2025年の床暖房市場において60.85%の市場シェアを保持し、電気式は2031年まで8.34%のCAGRで拡大すると予測されています。

- コンポーネント別では、暖房パイプおよびケーブルが2025年の床暖房市場規模において45.62%のシェアを占め、制御システムは9.56%のCAGRで進展すると予想されています。

- 設置タイプ別では、新築工事が2025年の床暖房市場において67.95%のシェアを占めていますが、リトロフィット工事は10.01%のCAGRで加速すると予想されています。

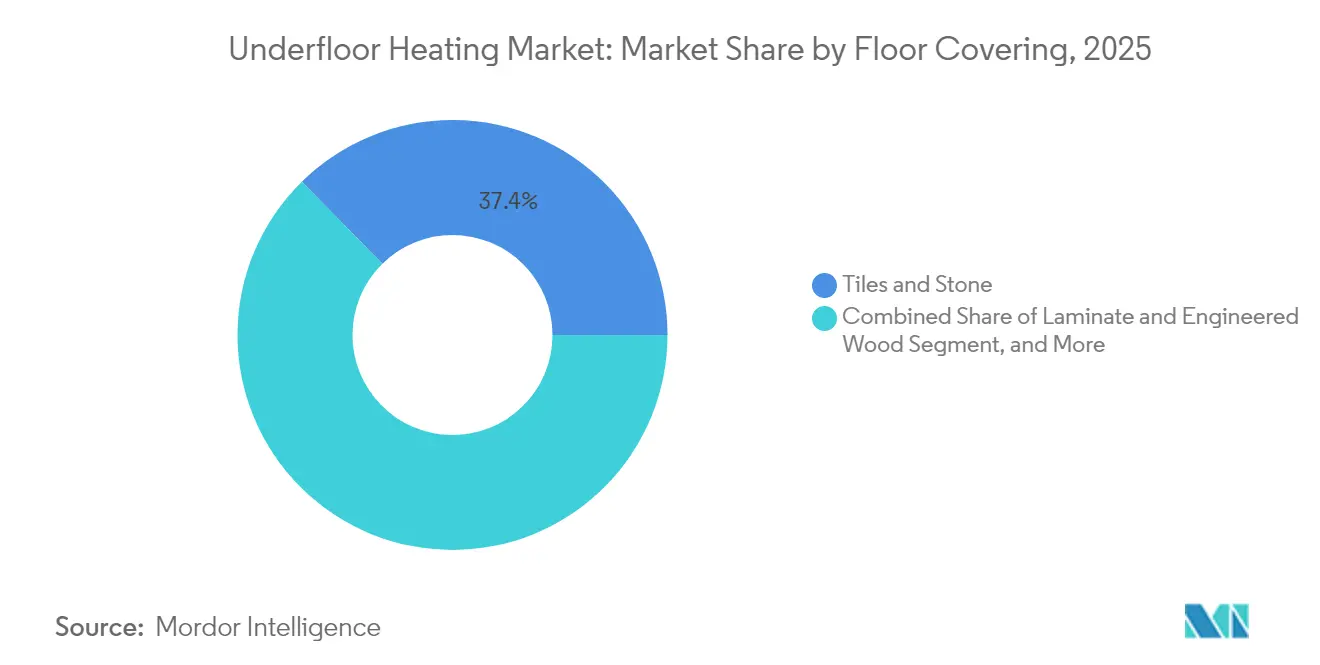

- 床材別では、タイルおよび石材が2025年の床暖房市場において37.36%のシェアを占め、ラミネートおよびエンジニアードウッドフロアは10.86%のCAGRで増加する見込みです。

- 用途別では、住宅用が2025年の床暖房市場において53.88%のシェアを維持し、商業用ホスピタリティは9.48%のCAGRで上昇すると予測されています。

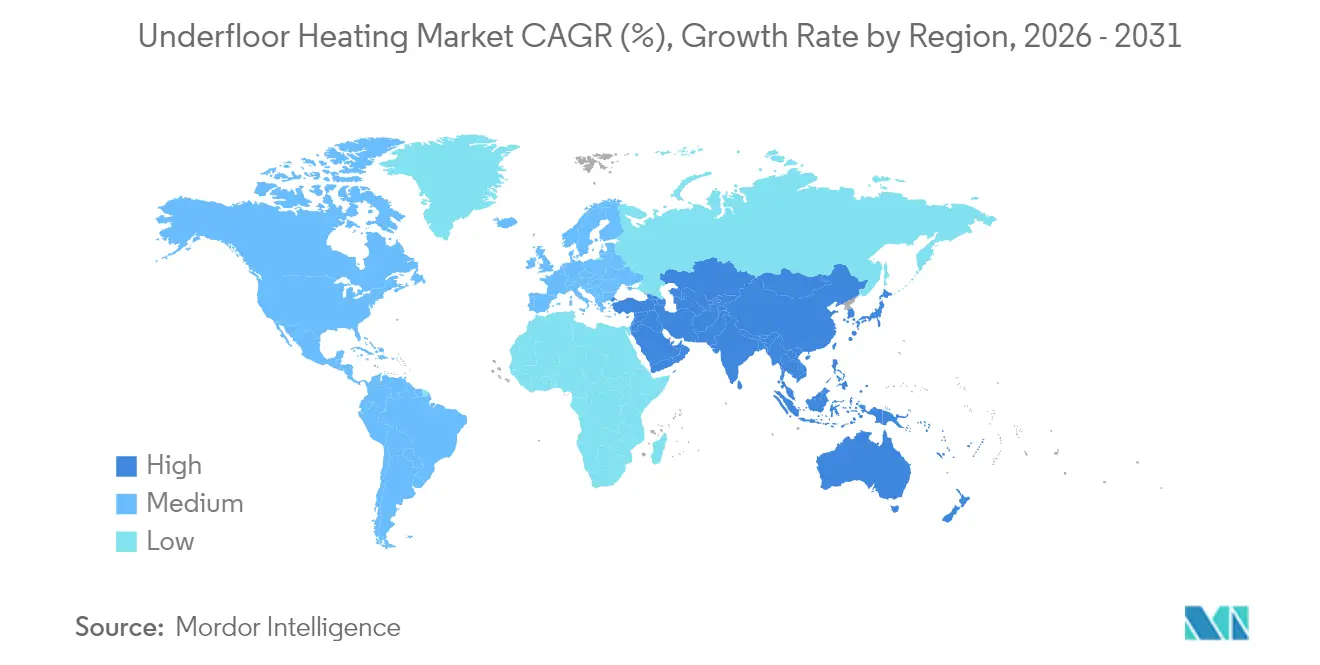

- 地域別では、欧州が2025年の床暖房市場において28.15%の収益シェアで首位を占め、アジア太平洋地域が10.28%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の床暖房市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 寒冷気候の欧州におけるエネルギー効率の高い暖房需要 | +1.8% | 欧州、北欧諸国 | 中期(2〜4年) |

| 脱炭素化目標が北欧における低温放射暖房を促進 | +1.5% | 北欧諸国、ドイツ、英国 | 長期(4年以上) |

| 北米における電化リトロフィットへの政府補助金 | +1.2% | 北米、カナダ | 短期(2年以内) |

| アジアにおけるスマートホームリノベーションの急速な普及が床暖房インテリジェント制御を促進 | +1.0% | アジア太平洋、中国、日本 | 中期(2〜4年) |

| GCCにおける商業用床面積の増加と床暖房システムの統合 | +0.8% | 中東、GCC諸国 | 中期(2〜4年) |

| オフグリッドのオセアニアリゾートにおける太陽光温水式ソリューションによるコスト削減 | +0.3% | オセアニア、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

寒冷気候の欧州におけるエネルギー効率の高い暖房需要が温水式の普及を牽引

欧州各国政府は、再生可能エネルギーの統合に改修補助金を結びつけており、温水式床暖房を主流の建築仕様に押し上げています。ドイツの建築エネルギー法は、適合システムの最大70%を助成します。英国のヒートネットワーク技術保証スキームは、低温熱分配に適したパフォーマンス基準を設定しています。[1]英国政府、「ヒートネットワーク技術保証スキーム」、gov.uk フランスとイタリアの並行したインセンティブが市場浸透を加速させています。その結果としての規模拡大がコンポーネント価格を引き下げ、EUのゼロエミッション目標に沿った太陽光温水式統合パッケージへのシフトを促しています。

脱炭素化目標が北欧における低温放射暖房を促進

北欧当局は、ヒートポンプ効率を最大化する25〜27°Cの供給温度を推進しています。デンマークのヒートポンププールは、床暖房マニホールドとシームレスに組み合わせる水熱源ユニットに対してDKK 27,000の補助金を提供しています。[2]The Eco Experts、「世界のヒートポンプ補助金」、theecoexperts.co.uk スウェーデンとノルウェーの地域熱供給ネットワークは、より低い還水温度を実現し、システム損失を低減しています。グリッドアップグレードと建物内効率化のこの相乗効果が、北欧の床暖房市場における長期的な需要を確固たるものにしています。

北米における電化リトロフィットへの政府補助金

連邦プログラムはHVACの電化を支援し、低温運転を活用する放射床リトロフィットへの補助金を提供しています。カナダのCAD 5,000のインセンティブは消費者の投資回収見通しを改善し、今後の米国ポンプ基準は30年間で0.55クアドリリオンBTUの節約をもたらすと見込まれています。より厳格な断熱基準がさらにリトロフィットの対象基盤を拡大しています。

アジアにおけるスマートホームリノベーションの急速な普及が床暖房インテリジェント制御を促進

IoT対応サーモスタットは在室感知および気象適応型起動機能を統合し、年間光熱費を最大USD 500削減します。中国のヒートポンプ普及の加速が、デジタル連携された床ループへの需要を増幅させています。日本および韓国のビルダーは、床暖房をより広いスマートホームエコシステムに組み込むZ-Wave制御プロトコルを採用しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興南米市場における高い初期設置コスト | -0.9% | 南米、ブラジル、アルゼンチン | 短期(2年以内) |

| アフリカにおける熟練設置業者の不足がリトロフィット普及を制限 | -0.6% | アフリカ、サハラ以南アフリカ | 中期(2〜4年) |

| 強制空気システムと比較した加熱・冷却の遅延 | -0.4% | 世界全体、特に北米 | 短期(2年以内) |

| 熱帯多湿地域における湿気および床材適合性の問題 | -0.3% | 東南アジア、中央アメリカ、カリブ海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興南米市場における高い初期設置コスト

温水式床システムの設置費用は1平方フィートあたりUSD 10〜20であり、価格に敏感な経済圏では手頃さの面で課題となる場合があります。通貨の変動性と輸入コンポーネントへの依存が投資回収期間を長引かせ、需要を高級プロジェクトに限定しています。[3]Deutsche Bank、「ラテンアメリカのインフラ不足」、db.com 低コストの電気式マットは関税による高い運転費用に直面しており、現地生産の必要性を浮き彫りにしています。

アフリカにおける熟練設置業者の不足がリトロフィット普及を制限

マニホールドのバランス調整および圧力試験には、多くのアフリカの都市ではまだ不足しているスキルが必要です。不適切な設置は湿気による損傷のリスクをもたらし、保証クレームを引き起こし、潜在的な採用者を遠ざけます。メーカー主導のトレーニングおよび認定プログラムは、リトロフィットの可能性を解放するために引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ハードウェアの優位性が市場の基盤を牽引

ハードウェアは、パイプ、ケーブル、マニホールド、アクチュエーターが不可欠な建築部材として購入され続けているため、2024年の収益の大部分を生み出しました。Uponorなどのリーダーによる標準化の取り組みとバイオベースのPEXイノベーションが、内包排出量を削減し、総設置コストを低下させています。サービスは価値としては小さいものの、接続型プラットフォームが専門的なコミッショニングおよび予防保全サブスクリプションを必要とするため、8.92%のCAGRで成長しています。ベンダーは現在、パフォーマンス保証を守り新たな利益源を生み出すために、床ループ、スマートサーモスタット、設置サービスをパッケージ化しています。床暖房市場は、ライフサイクルリスクを低減し、建物オーナーの意思決定プロセスを合理化するソリューションプロバイダーをますます評価するようになっています。

スマート制御は在室プロファイルに合わせてキャリブレーションし、ビル管理システムと統合する必要があるため、技術者の需要が高まっています。アフターセールスの最適化契約は、規制当局が義務付けるエネルギー目標ベンチマークを達成するために顧客を支援し、一度限りの機器販売を年金収益に転換します。これらの変化はエコシステムの粘着性を高め、ハードウェアとサービスのバンドルを床暖房市場における標準的な調達経路として定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:電気式システムが温水式の優位性に挑戦

温水式ループは2025年に60.85%のシェアを維持しており、これは大規模な床面積における優れた運転コスト経済性によるものです。しかし、電気式マットおよびケーブルは、床の高さを最小限に抑えることが重要なスペースの制約されたリノベーションで優れた性能を発揮し、8.34%のCAGRを記録しています。Schlüter DITRA-HEAT-Eアセンブリは総高さを5.5 mmに削減し、ドア敷居の変更なしに迅速なバスルームアップグレードを可能にします。温水式が主要ゾーンを供給し、電気式が水回りを担うハイブリッドレイアウトが、集合住宅開発で一般的になっています。この補完的な採用パターンが床暖房の対象市場を拡大しています。

温水式システムはヒートポンプや太陽熱コレクターを補完するため、グリーンビルディングの評価を獲得し続けています。制御システムは現在、外気センサーに基づいて流量温度を自動調整し、ポンプのエネルギー損失を低減しています。電気式ソリューションは、洗練されたサーモスタットゾーニングと、電力会社のリベートを解放するダイナミックなデマンドレスポンス機能によって競争しています。これらの技術経路により、両システムカテゴリーが床暖房市場において異なるプロジェクトアーキタイプで共存し繁栄することが確保されています。

コンポーネント別:制御システムが技術進化を牽引

暖房パイプおよびケーブルは2025年のコンポーネント収益の45.62%を占めており、居住者がアプリ中心の温度管理を求めるにつれ、制御システムは9.56%のCAGRという最速の成長率で拡大しています。例えば、WarmupのWiFiサーモスタット6iEに組み込まれた気象ベースの早期起動アルゴリズムは、熱的遅延と在室習慣を学習することでエネルギー使用量を削減します。マニホールドはリアルタイムでゾーンのバランスを取るサーボアクチュエーターを組み込み、断熱パネルはR値を高めるためにリサイクルフォームコアを使用しています。これらのイノベーションは、受動的な熱供給ネットワークをダイナミックな熱エコシステムへと変革し、インテリジェント制御を将来の床暖房市場における主要な価値ドライバーとして位置づけています。

メーカーはオープンプロトコルゲートウェイを通じて差別化を図り、照明、遮光、換気制御とのシームレスな統合を可能にしています。高度な診断機能は、バルブの固着やポンプのキャビテーションが快適性に影響を与える前にサービスチームに警告し、サービス収益源をさらに強化しています。その結果、床暖房市場はデジタル能力を機械的信頼性と同等に評価するようになっています。

設置タイプ別:リトロフィット用途が成長を加速

新築プロジェクトは2025年においても67.95%の収益シェアを占めており、スクリード厚さ、ループ間隔、断熱材を最適化する包括的な設計統合によって支えられています。リトロフィット需要は、都市が最低エネルギー基準を厳格化するにつれ10.01%のCAGRで上昇しており、英国は2030年までに賃貸住宅の評価をバンドCに引き上げる計画です。

Schlüter-BEKOTEC-THERMなどの低プロファイルソリューションは、わずか8 mmのスクリードしか必要とせず、歴史的建造物における床高さの制約を軽減します。速硬化型セルフレベリングコンパウンドはダウンタイムを短縮し、商業テナントが迅速に業務を再開できるようにします。政策主導のインセンティブと洗練されたリトロフィットキットが組み合わさり、このセグメントを床暖房市場全体における主要な成長エンジンとして強化するでしょう。

床材別:ラミネートのイノベーションがセグメントシフトを牽引

タイルおよび石材は、最適な熱伝導率により2025年の収益の37.36%を占めました。エンジニアードウッドおよびラミネートの製品群は、メーカーが寸法安定性を改善し、表面温度≤29°Cの製品を認定した後、10.86%のCAGRで成長しています。Junckers社のハードウッド製品は、ホスピタリティおよびプレミアム住宅プロジェクトに適した低排出・音響減衰仕様を例示しています。これらのデザイン柔軟性の高い仕上げ材は、効率性を損なうことなく温かみのある美観を求める建築家にアピールし、床暖房市場における材料の選択肢を広げています。

カーペット、ビニール、リノリウムはニッチなシェアを維持しており、より高い熱抵抗を相殺するためにカスタマイズされた負荷マッチングが必要です。高度な熱拡散プレートとゾーン分けされたループが課題を軽減し、多様な床材ポートフォリオが床暖房市場で引き続き共存することを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:商業用ホスピタリティが成長リーダーとして台頭

住宅用の展開は2025年の価値の53.88%を占めており、快適性とスペース節約型気候制御を追求する住宅オーナーの一貫した傾向を示しています。それにもかかわらず、ホテル、リゾート、サービスアパートメントは、プレミアムなゲスト体験指標とESGスコアカードからの圧力に牽引され、9.48%のCAGRを記録すると予想されています。

Pauls Stradiņš臨床大学病院は、公共ゾーンに温水式スラブを使用して空気中の粉塵を低減し、衛生的な環境を維持しました。同様の施設での成功事例が調達への信頼を強化し、床暖房を高トラフィック施設の中核機能として高めています。

地域分析

欧州は2025年に28.15%のシェアを維持しており、地域全体の補助金制度、低炭素建築基準、および成熟した設置業者ネットワークが安定した普及を支えています。ドイツの補助金、英国のネットワーク基準、イタリアのエコボーナスが多層的な財政支援を提供しています。北欧のグリッド脱炭素化は25°Cの供給ループと完全に一致しており、堅固な地域床暖房市場を形成しています。欧州のメーカーは循環材料PEXパイプラインに投資し、ライフサイクル資格を改善し、地域の技術的リーダーシップを守っています。

アジア太平洋地域は10.28%のCAGRという最速の軌跡を示しており、都市の高密度化、拡大する中産階級の快適性への期待、および国家スマートシティアジェンダによって牽引されています。中国のヒートポンプスキームが相乗的な低温床用途を解放しています。日本および韓国のビルダーはIoT制御を在室駆動型エネルギー管理に活用し、床暖房をホームオートメーションパッケージに統合しています。インドのプレミアム複合用途タワーは、より環境に優しい建築基準を満たすために放射床を仕様に組み込み、オーストラリアのリゾートセクターは太陽光連携温水式アレイを活用してディーゼル依存を抑制しています。

北米は成熟した新築需要と政策主導のリトロフィット勢いを組み合わせています。連邦電化インセンティブと2028年の循環ポンプ基準がコスト競争力を高めています。リトロフィット回廊の床暖房市場規模は、州が熱的外皮規制を強化するにつれ拡大する見込みです。

中東は、放射スラブが高い天井成層化の影響を打ち消す小売およびホスピタリティにおけるHVACの再設計から恩恵を受けています。南米は手頃さの障壁に直面しているものの、通貨の逆風にもかかわらず、インフラ投資を活用して旗艦プロジェクトに床暖房を統合しています。アフリカのパイプラインは、設置業者の不足と資金調達のギャップによって制限されているものの、目標を絞ったスキルプログラムが進行中であり、依然として将来的な可能性を秘めています。

規制環境

欧州では、エコデザイン政策により電気式床下ローカル空間ヒーターへの要求事項が厳格化されている。委員会規則(EU)2024/1103は2024年5月9日に発効し、2025年7月1日から適用され、季節暖房エネルギー効率の最低要件(電気式床下ローカル空間ヒーターの47.5%の閾値を含む)を定めており、EU市場向けに販売する製造業者にとって明確な規制対応の転換点を生み出している。

安全性およびライフサイクルに関する義務も拡大している。委員会委任指令(EU)2026/74(2026年1月12日採択)は、修理可能性要件を家庭用ローカル空間ヒーターにも拡大し、少なくとも10年間のスペアパーツ供給に関する義務を含む。これにより、サービス可能な設計と長期的な部品供給体制への移行が強化される。北米では、設置および電気安全性は2024年国際住宅コード(マニホールドへのアクセス性や配管配置規則を含む輻射床要件)やNEC/NFPA 70(2023年)における湿潤環境での電気式床暖房ケーブルに対するGFCI保護要件などのコードおよび規格によって規定されており、準拠したコントロール、センサー、設置手法の重要性が高まっている。

バリューチェーン分析

バリューチェーンは、PEX/PE-RTパイプおよび断熱フォーム用のポリマー、マニホールド・バルブ・継手用の真鍮やステンレススチールなどの金属を含む上流材料から始まる。これらは、発熱パイプ・ケーブル、断熱パネル、マニホールド/混合ユニット、コントロールシステム(サーモスタット、センサー、アクチュエーター)を供給する部品メーカーへと供給される。その後、システムアセンブラーおよびOEM/プライベートラベルメーカーがこれらを、新築や改修の制約に合わせたプロジェクト対応キットにまとめ、HVAC卸業者、専門ディストリビューター、施工業者チャネルを通じて流通する。設置、試運転、アフターサービスがチェーンを完結させ、これらはコントロールのデジタル設定と結びつくことが増えている。

供給は地理的に依然不均衡であり、欧州は温水配管部品の専門ハブとして機能し、中国は量産電気キットや標準化部品の主要な輸出元となっている。相互運用性と市場アクセスは、電気式床下暖房の性能特性に関するCENELECのMEST EN 50559:2024の公表や規則(EU)2024/1103に基づくEUのエコデザイン規則を含む規格・準拠フレームワークによって形成されている。チャネルの選択は、Genuit Group plcによるTimoleon OEMの買収(2024年8月7日)などの統合動向にも影響を受けており、これは改修や軽量建築を加速するために使用される乾式建材パネルフォーマットへの継続的投資を浮き立たせている。チェーン全体を通じて、かさばる資材(パイプ、パネル)が高価な電子機器と共に輸送される必要があり、より厳密な取り扱いとバージョン管理されたファームウェア対応が求められるため、物流と在庫の複雑性は依然高い。

競争環境

床暖房市場は適度に分散しています。Uponor、Danfoss、nVentがコアコンポーネント標準を形成し、Warmup、ThermoSoft、Schlüterが専門的なニッチを培っています。HVACハードウェアとデジタルプラットフォームの技術的収束が買収と売却を促進しており、nVentの2024年のRaychem、NuHeat、Pyrotenaxの売却は競争的な勢力図を再編しました。主要企業は制御アルゴリズムプロバイダーとの垂直統合を追求し、エンドツーエンドのパフォーマンス保証を提供しようとしています。

材料の持続可能性が第二の戦略的競争の場を形成しています。UponorのバイオベースPEXおよび循環材料パイロットラインは、低内包炭素製品への業界のシフトを示しています。競合他社は同様の製品を認定するために競い合い、調達ガイドラインを満たそうとしています。サービス拡大も同様に活発であり、Warmupはデータ駆動型エネルギーインサイトダッシュボードを市場に投入し、継続的収益の物語を強化しています。

パートナーシップエコシステムがリーチを広げています。Honeywellはプロップテックプラットフォームと協力して床ループをより広いスマートビルディングスイートに組み込み、Schlüterはタイルメーカーと緊密に連携して熱性能を事前検証しています。スタートアップ企業はEnergy Informaticsの研究によると3%〜5%の追加節約をもたらす機械学習最適化を適用しています。これらの集合的なダイナミクスは、製品性能、デジタル能力、および持続可能性の資格が相互作用して長期的な市場リーダーシップを形成するセクターを浮き彫りにしています。

床暖房業界のリーダー企業

Uponor Corporation

nVent Electric plc

Danfoss Group

Warmup PLC

Rehau AG & Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政策およびプログラムの活動は、低温・ヒートポンプ対応の床下システムおよび高度なコントロールに関する機会を引き続き強化している。英国では、2026年7月21日発効のボイラー更新スキームの変更により、オフガスグリッド住宅において石油またはLPGを代替する空気対水式または地中熱ヒートポンプへの補助金が9,000英ポンドに増額され、より低い流水温度で効率的に運転する湿式(温水式)床下暖房ソリューションを直接的に後押ししている。同時に、空気対空気式ヒートポンプには2,500英ポンドの補助金が付与されているが、湿式システムには対応していないため、明確なシステム選定、施工業者教育、温水式パッケージのバンドル提供の価値が高まっている。

コントロールおよび試運転は、ベンダーが設置の摩擦を軽減し、改修における技能制約に対応できる明確なホワイトスペースを示している。より広範なビル自動化プロトコルと統合するコネクテッドサーモスタットおよびマルチゾーンプラットフォームは、規格やコードがエネルギー効率と温度制御機能を推進する中で、コンプライアンスおよび性能向上の手段として位置付けられている。REHAUのNEA SMART 2.0工場出荷前プログラミングサービスや主要ブランドによる新しいコネクテッドサーモスタットなどの製造業者の動きは、事前設定済みで相互運用可能なコントロールスタックへの需要を示している。これにより、単体部品ではなく、ハードウェア、設定、サービス契約(試運転、診断、ライフサイクルサポート)を組み合わせた提供が支持されている。

最近の業界動向

- 2026年7月:Rehau AG & Co.は、NEA SMART 2.0コントロールシステム向けの工場出荷前プログラミングサービスを開始し、設定済みのサーモスタット、コントロールベース、アクチュエーターを現場に出荷している。これにより試運転作業が前工程に移行し、現場でのセットアップ時間が短縮され、施工業者が新築・改修の両ワークフローでマルチゾーン設置を標準化するのを支援する。

- 2026年1月:nVent Electric plcは、Wi-FiおよびBluetooth接続、モバイルアプリ制御、自動適応スケジューリングを備えたnVent NUHEAT Conductorフロアヒーティングサーモスタットを発表した。この発売は、電気式床下暖房システムにおける差別化要因としてのコネクテッドコントロールの役割を強化し、ソフトウェアによる最適化を通じた継続的な価値提供を支えている。

- 2025年10月:Warmup PLCは、主要なスマートホームエコシステムとのMatter互換性を備えた最初の床下暖房コントローラーとして位置付けられる7iE Smart Matter WiFi Thermostatを発売した。Matterのサポートにより、Apple Home、Google Home、Amazon Alexaなどのプラットフォームとの統合の摩擦が低減し、アプリ中心の床下暖房コントロールに対する対応可能な需要が拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、床下暖房市場には、電気式発熱体または温水配管を通じて空間暖房を提供する床面下に設置されたシステムの価値、および通常これらのシステムと共に販売される主要コントロールが含まれる。

対象範囲の除外:別個の機器として販売されるボイラーおよびヒートポンプ、床下暖房を伴わない一般的なビル自動化、床材や接着剤は除外する。

セグメンテーション概要

- 提供内容別

- ハードウェア

- サービス

- システムタイプ別

- 電気式

- 温水式

- コンポーネント別

- 暖房パイプおよびケーブル

- 断熱パネル

- マニホールドおよび混合ユニット

- 制御システム(サーモスタット、センサーおよびアクチュエーター)

- 設置タイプ別

- 新築工事

- リトロフィット

- 床材別

- タイルおよび石材

- ラミネートおよびエンジニアードウッド

- カーペットおよびラグ

- ビニールおよびリノリウム

- 用途別

- 住宅用

- 一戸建て

- 集合住宅

- 商業用

- オフィス

- 小売

- ホスピタリティ

- 施設用

- 医療施設

- 教育施設

- 産業用

- 住宅用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- ロシア

- その他の欧州

- 中東

- GCC

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、床下暖房需要が公開データにどのように現れるか、そしてどの指標が設置や機器出荷と確実に連動するかを把握することから始まった。建築・建設指標、暖房政策の更新、エネルギー効率プログラムを確認したが、これらは大規模な導入における最初のトリガーとなることが多いためである。

前提を裏付けるために、国際エネルギー機関の発表、Eurostatの建設・エネルギー統計、米国エネルギー情報局の暖房データ、米国センサス局の建設支出、ASHRAEなどの団体が発行する規格・指針といった、有料登録なしで利用できるソースを参照した。また、企業の開示資料、投資家向けプレゼンテーション、信頼できる業界誌、企業財務やニュースの文脈を把握するための有料サブスクリプション、さらに製品動向を追跡するための特許データベースも使用した。これらの例は網羅的なものではなく、データの収集、数値の検証、未解決の問題の明確化のために、他の多くの公開ソースや文書も確認した。

一次インタビューおよび調査

一次調査は、広範な建設・暖房関連指標を床下暖房特有のインプットに変換するために使用され、特に電気式と温水式の需要区分やプロジェクトタイプ別の一般的な価格帯について活用した。主要地域にわたる製造業者、ディストリビューター、施工業者、建築設計関係者の混合層と対話を行い、初期モデル結果がチャネルからのフィードバックと大きく異なった場合には、その一部に再度連絡を取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):12% | アジア太平洋:50% |

| ミッド層:53% | 機能/部門リーダー:28% | 欧州・中東・アフリカ:32% |

| 中小プレイヤー:14% | マネージャー:60% | 南北アメリカ:18% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの組み合わせで構築され、トップダウンの視点は対象となる建築活動と暖房改修プールから始まり、それを地域や建物タイプ別の床下暖房普及率でフィルタリングする。この需要プールを整えた後、サンプル抽出した施工業者のスループット、ディストリビューターチャネルの確認、一般的なシステム面積カバレッジを用いたASP×数量の構築などの選択的なボトムアップチェックで結果を裏付けた。

主要なインプットには、新規の住宅・商業用フロア面積の追加、改修強度、地域の電化・効率化インセンティブ信号、電気式対温水式の導入比率、およびコントロール機能や設置の複雑さによって変動する平均システム販売価格が含まれる。価格設定はここで重要な推進要因であるため、ASPは一定価格を想定するのではなく、インフレ、部品コストの動向、コントロールおよびセンサーのアタッチレートに関するインタビューに基づく予測を用いてトレンド化した。

予測にあたっては、建設サイクルおよび改修の勢いに関する異なる経路を反映できるようシナリオ分析を使用し、そのシナリオは実務者が説明した現実的な設置能力や許認可の期間と結びつけられた。小規模国でボトムアップの信号が薄い場合は、代理指標(床面積の成長や暖房度日条件など)を用いてギャップを補い、その後専門家レビューを通じて正規化した上で最終的な合計を確定した。

データ検証と更新サイクル

出力結果は、地域の建設支出動向、暖房機器需要の信号、電気式と温水式の設置間の予想される比率などの独立した指標と照合された。外れ値がある場合は、その急変を引き起こしている具体的な前提(例えば普及率や価格・比率など)を特定した。

その後、定義、計算、国別の集計が一貫性を保つよう、モデルは複数段階のアナリストレビューを経る。ばらつきが高いままの場合は、フォローアップの電話を通じて主要な前提を再検証する。

レポートは年次で更新され、大規模な政策変更、急激な為替変動、または建設活動の減速が近期の需要を大きく変化させる場合には、中間更新がトリガーされる。提供前には、最新の公開情報および新たに検証された価格・比率の前提を反映するための最終確認が行われる。

Mordor Intelligenceの床下暖房市場規模と他の公表推定値との比較

床下暖房の公表市場規模は、各チームが異なる年次基準、価格の前提、システム販売に含める範囲を選択するため、必ずしも一致しない。同じ言葉が使われていても、その調査が建設見通しに重点を置くか、設置活動やチャネルからのフィードバックに重点を置くかによって、モデルは変動する可能性がある。

本レポートでは、為替換算のタイミングと四半期ごとのASP更新確認を用いて、電気式マット、温水配管キット、コントロールパックが各地域でどのように価格設定・購入されているかに市場価値を整合させており、この手法はMordor Intelligenceにおいて近年の変動を抑える傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 5.91億米ドル(2026年) | |

| 業界誌A | 5.30億米ドル(2024年) | より早い基準年を使用しており、最近の価格変動やコントロールのアタッチレートが頻繁に更新されない場合、また為替換算が単一の年間平均値を用いて行われる場合、現在の価値を過小評価する可能性がある。 |

| グローバルコンサルティングB | 6.19億米ドル(2025年) | バリューチェーンの一部において、より広範なシステムおよび部品の範囲を定義し、マルチゾーンコントロールに異なる価格階層を適用しており、これはシステムのみに限定した狭い定義と比較して報告される総額を引き上げる可能性がある。 |

この差異は主に、タイミングとシステム販売に価格として含まれる内容によって説明され、特にコントロールや設置関連のキットの扱いが異なる場合に顕著である。価値を明確な需要プールに結び付け、フィールドからのフィードバックを通じて価格と比率の前提を再確認することで、最終的な数値は単一の広範な成長曲線ではなく、再現可能な手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

床暖房システム市場の現在の価値はいくらですか?

市場は2026年に57億9,100万USDと評価されており、2031年までに84億4,000万USDに達すると予測されています。

どのシステムタイプが市場を支配していますか?

温水式ソリューションが2025年に60.85%のシェアでリードしていますが、電気式システムは8.34%のCAGRでより速く成長しています。

欧州が床暖房普及の主要地域である理由は何ですか?

欧州は、充実した補助金、厳格な建築エネルギー基準、および熟練した設置業者ネットワークから恩恵を受けており、これらが総合的に需要を牽引しています。

リトロフィット設置の主要な成長ドライバーは何ですか?

より厳格なエネルギー性能基準と低プロファイルの設置技術が、リトロフィット用途を10.01%のCAGR予測へと押し上げています。

最も急速に拡大している用途セグメントはどれですか?

商業用ホスピタリティは、ホテルやリゾートがゲスト体験とESGコンプライアンスを優先するため、9.48%のCAGRで上昇する見込みです。

スマート制御は市場にどのような影響を与えていますか?

インテリジェントサーモスタットとIoT対応マニホールドがエネルギー消費を最適化し、制御システムを9.56%のCAGRという最速成長のコンポーネントセグメントにしています。

最終更新日: