米国ヘルスケアペイヤーサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

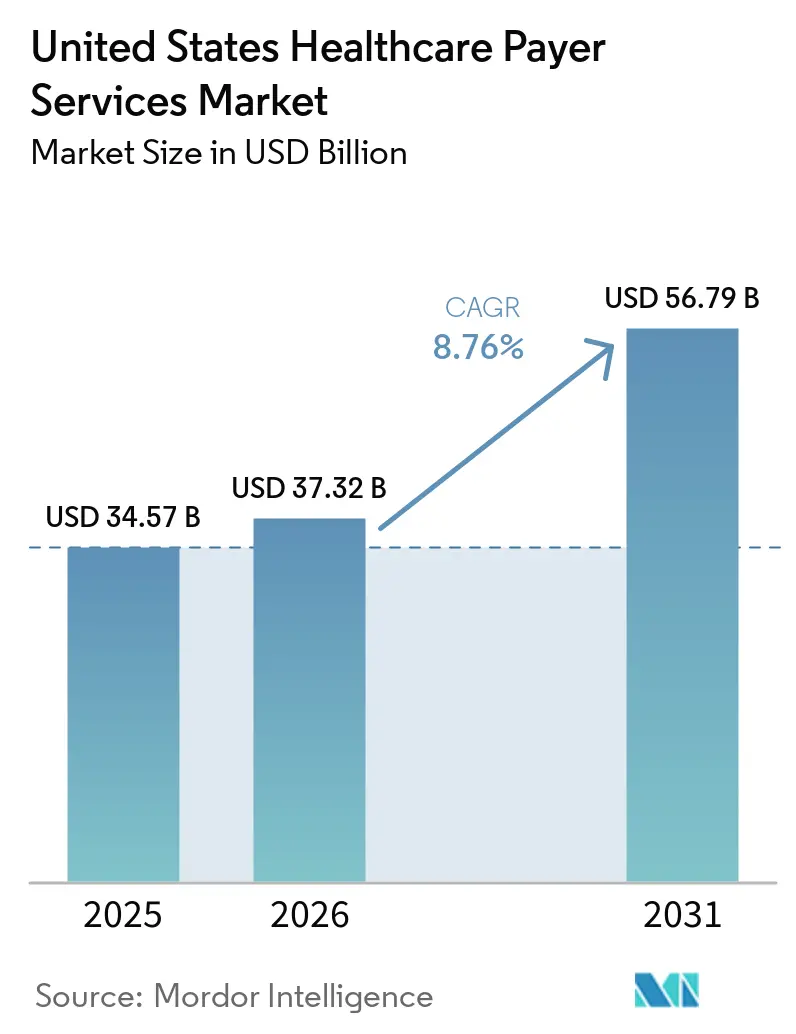

| 基準年の市場規模 (2025) | 34.57 十億米ドル |

| 市場規模 (2026) | 37.32 十億米ドル |

| 市場規模 (2031) | 56.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ヘルスケアペイヤーサービス市場分析

米国ヘルスケアペイヤーサービス市場規模は、2025年の345億7,000万USD、2026年の373億2,000万USDから2031年には567億9,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.76%を記録する見込みです。

米国ヘルスケアペイヤーサービス市場は、マージンの圧縮とコンプライアンス要件の高まりにより手動業務の維持が困難になる中、ペイヤーがクレーム処理、IT、アナリティクス、および管理業務のアウトソーシングを拡大していることから成長を続けています。管理業務の自動化にはまだ大きな未活用のコスト削減余地があり、これによりペイヤーの業務モデル全体にわたる定型業務および例外処理の多いワークフローの双方においてアウトソーシングの有効性が維持されています。コンプライアンスの実施スケジュールもまた、特に相互運用性、事前承認、および臨床文書交換要件に関して、テクノロジーの近代化をサービスベンダーにとって短期的な収益源へと転換させています。また、ペイヤーが単に大規模な労働力の提供を求めるのではなく、より迅速なクレーム処理、クリーンなワークフロー、および管理上の損失の抑制をベンダーに期待するようになっているため、市場はより成果重視の段階へと移行しています。本番環境での人工知能(AI)がライブのクレーム処理環境に導入されるにつれ、米国ヘルスケアペイヤーサービス市場は試験的な実験段階から、測定可能な業務パフォーマンスにより密接に結びついた契約へとシフトしています。

主要レポートのポイント

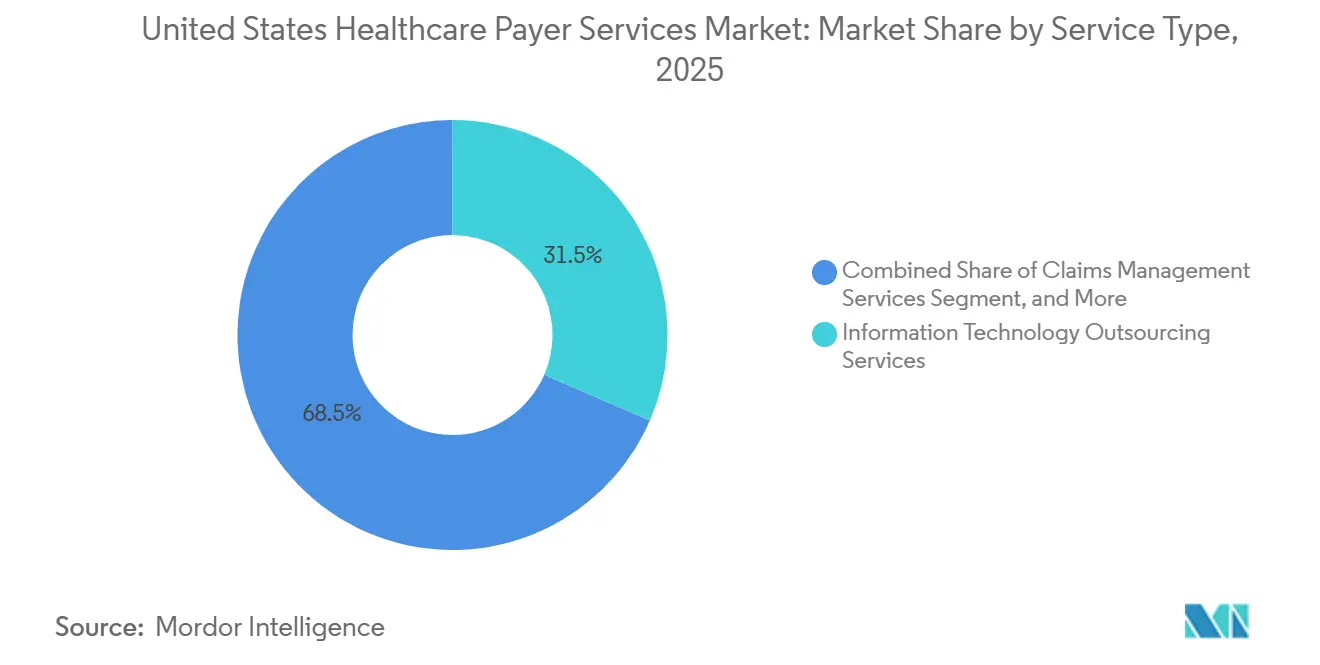

- サービスタイプ別では、情報技術アウトソーシングサービスが2025年に31.48%の収益シェアでトップとなり、知識プロセスアウトソーシングサービスは2031年にかけてCAGR 9.36%で拡大する見込みです。

- アプリケーション別では、健康保険が2025年に米国ヘルスケアペイヤーサービス市場シェアの51.17%を占め、マネージドケアが2031年にかけて最高のCAGR 10.29%を記録する見込みです。

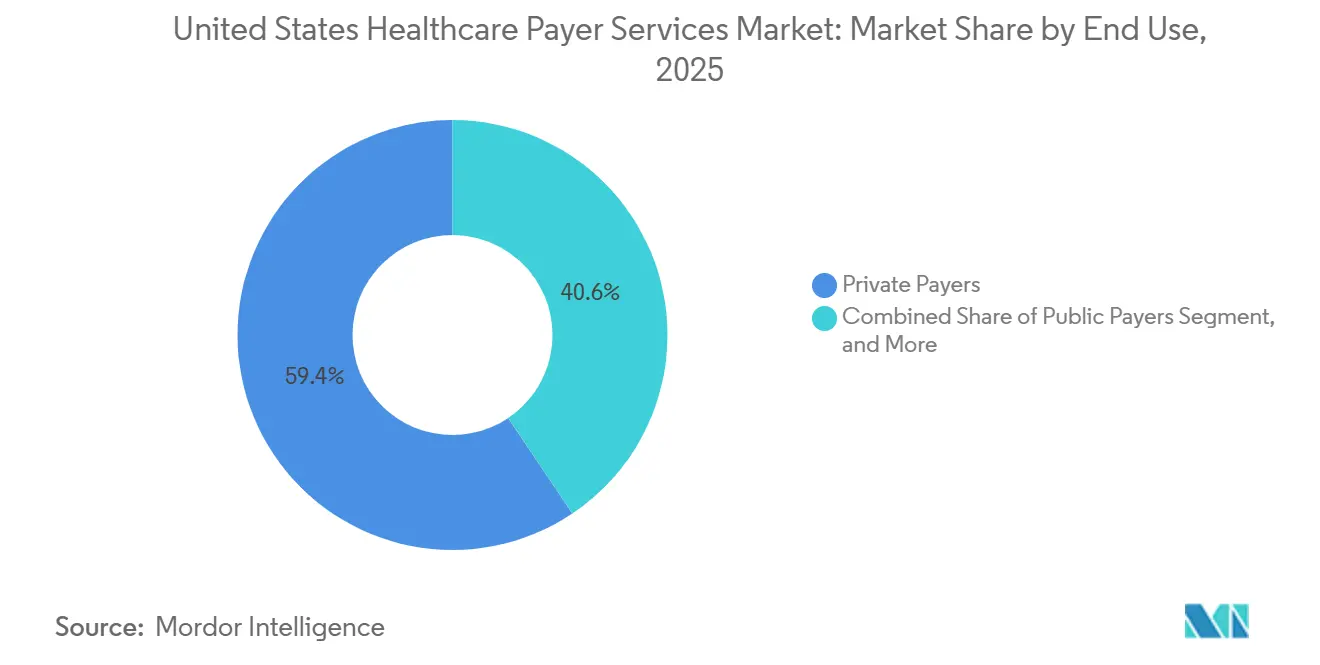

- 最終用途別では、民間ペイヤーが2025年に米国ヘルスケアペイヤーサービス市場規模の59.42%のシェアを占め、公的ペイヤーは2031年にかけてCAGR 9.07%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヘルスケアペイヤーサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クレーム自動化需要の加速 | +2.8% | 全国規模、特に大量処理のメディケア・アドバンテージ市場、フロリダ州、テキサス州、オハイオ州に集中した影響 | 短期(2年以内) |

| 価値基盤型ケア契約の複雑性 | +2.1% | 全国規模、マサチューセッツ州、ミネソタ州、オレゴン州、カリフォルニア州での早期成果 | 中期(2〜4年) |

| 相互運用性に起因する管理業務負荷 | +1.5% | 全国規模、CMS規制対象プラン州でコンプライアンス対応が先行 | 短期(2年以内) |

| AIを活用した支払い整合性の拡大 | +1.6% | 全国規模、中西部および北東部の自己保険雇用主市場への波及効果あり | 中期(2〜4年) |

| 低混合管理損失によるペイヤーのマージン圧縮 | +1.2% | 全国規模、メディケア・アドバンテージ比率の高い南東部および南中部市場で最も深刻 | 短期(2年以内) |

| 事前承認例外件数の急増 | +1.0% | 全国規模、特にメディケア・アドバンテージおよびメディケイドマネージドケアセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クレーム自動化需要の加速:手動審査コストがシステム的水準に到達

米国ヘルスケアペイヤーサービス市場は、管理業務が断片化された部分的に手動のペイヤーシステム内に留め置くにはコストが高すぎるという現実から恩恵を受けています。CAQHは、電子取引処理が2024年に米国医療システムの管理コスト2,580億USDの回避に貢献したと報告する一方、手動および部分的手動ワークフローのより深い自動化によってさらに年間210億USDの節約余地が残っていると指摘しています。この差は重要です。なぜなら、否認・保留・例外処理の多いクレームは依然として繰り返しの対応、長いサイクルタイム、および回避可能な人件費を生み出しており、ペイヤーはこれらを専門の業務パートナーに移管することを強く望んでいるからです。これらの再処理ループが健康保険プランの外部に移されると、ベンダーは多くのクライアントにわたってワークフロー投資を分散させることができ、単一のペイヤー内部よりも自動化の経済性を正当化しやすくなります。Aetnaは2026年5月に、クレーム自動化モデル(CAM)が複雑なクレームの処理時間を20%以上短縮したと発表しており、これは本番のペイヤー環境において本番AIがターンアラウンドタイムを短縮できることを示す具体的な事例となっています。より多くのプランが同様の成果を求める中、国ヘルスケアペイヤーサービス市場では、クレーム業務、ワークフロールール、例外処理、およびAIベースの解決を一つのデリバリーモデルに統合できるベンダーへの需要が強まっています。

価値基盤型ケア契約の複雑性:アウトソーシングされたアナリティクスが不可欠に

米国ヘルスケアペイヤーサービス市場はまた、価値基盤型ケアによっても前進しています。なぜなら、これらの契約は出来高払い方式よりもはるかに調整が難しいからです。AJMCは、クレーム審査や請求システムを含む従来の支払いインフラが、自己保険雇用主および関連する取り決めに対する価値基盤型償還の仕組みと構造的に整合していないと指摘しています。[1]米国マネージドケアジャーナル、「自己保険雇用主向け価値基盤型ケア契約における法的問題」、AJMC、ajmc.com NASCOもまた、帰属、エンゲージメント、クレーム、および報告データが単一の信頼できる情報源なしに複数のシステムに分散している断片化されたペイヤー環境を指摘しており、これが契約の測定と決済に関する管理負担を高めています。そのような状況では、外部のアナリティクスおよびKPOパートナーはオプションの付加機能ではなく業務上の必需品となります。なぜなら、内部チームが調整に苦労するパフォーマンス測定、保険数理業務、および契約レベルの報告を一元化できるからです。これが、米国ヘルスケアペイヤーサービス市場がより長期的かつ深いベンダー関係へとシフトしている理由の一つです。ペイヤーは、孤立したプロジェクト期間だけでなく、定期的な報告サイクル全体にわたって組み込まれた外部パートナーをますます必要としているからです。同じダイナミクスがより高付加価値のアウトソーシングを支持しています。なぜなら、プランは単に低コストの処理能力ではなく、分析的判断、報告の継続性、およびデータ管理の規律を購入しているからです。

相互運用性に起因する管理業務負荷:コンプライアンス支出がサービス収益に転換

米国ヘルスケアペイヤーサービス市場は、相互運用性および事前承認の近代化に関連する規制スケジュールから強い短期的な後押しを受けています。CMS-0057-F規則は、2026年1月に開始される初期マイルストーンと2027年1月に期限を迎える完全なAPI要件を持つ固定された実施期間内にペイヤーのコンプライアンス作業を移行させており、これにより内部での遅延は以前の義務よりも吸収しにくくなっています。この時間軸は、2026年5月に発効し2028年のコンプライアンス期限を設定したCMSクレーム添付最終規則の上に重なっており、ファックスベースのプロセスから臨床文書交換を移行することで年間7億8,100万USDの節約が見込まれています。[2]CMS、「CMSクレーム添付規則が2028年期限を設定」、HFMA、hfma.org これらの要件重なると、テクノロジー支出は任意のアップグレードではなく業務上のコンプライアンス支出となり、ITアウトソーシング、導入サービス、ワークフロー再設計、および継続的なマネージドサポートを直接支援します。また、ペイヤーはプログラム設計のみを助言するコンサルタントではなく、ライブの期限下でFHIRベースの交換、文書標準、および報告要件を処理できる本番対応環境を必要としているため、ベンダー選定も変化しています。これが、米国ヘルスケアペイヤーサービス市場においてコンプライアンス主導の需要がサービス収益に迅速に転換されている理由であり、特にペイヤーITの近代化を中心に位置付けられている企業において顕著です。

AIを活用した支払い整合性の拡大:回収から予防へのシフトが市場を再編

米国ヘルスケアペイヤーサービス市場はまた、クレームおよび支払いワークフローの早い段階にAIを配置するより広範な動きによっても再編されています。クレーム自動化ツールが本番環境で機能し始めると、同じロジックがコーディングレビュー、支払い精度チェック、および例外ルーティングにも拡張されます。なぜなら、ペイヤーはエラーが高コストな下流の再処理になる前に特定されることを望んでいるからです。Aetnaの2026年5月の更新は、AIが複雑なクレーム環境においてすでに測定可能なスループット向上を実現できることを示しており、隣接する支払い整合性タスク全体への広範な展開の根拠を強化しています。審査、レビュールール、文書チェック、およびケースエスカレーションを一つの業務フレームワークで接続できるベンダーは優位性を獲得しています。なぜなら、ペイヤーは別々のプロバイダー間のハンドオフをますます減らしたいと考えているからです。これにより、契約価値はスタンドアロンの回収サービスのみを提供するベンダーではなく、統合されたワークフロー設計、データ処理、およびモデルガバナンスを持つベンダーへとシフトしています。長期的には、これにより米国ヘルスケアペイヤーサービス市場はプラットフォームベースのデリバリーに傾き続けるはずです。そこでは、商業的価値が回避可能な損失を早期に防止し、その改善を明確に文書化することから生まれます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HIPAAおよびCMSコンプライアンス負担 | -0.9% | 全国規模、連邦規制対象プランタイプ(メディケア、メディケイド、ACAマーケットプレイス)に集中 | 短期(2年以内) |

| サイバーセキュリティおよび情報漏洩リスク | -0.8% | 全国規模、南東部および中部大西洋岸のアウトソーシングハブでベンダー集中リスクが最高 | 中期(2〜4年) |

| レガシーコアシステム統合の摩擦 | -0.7% | 全国規模、地域のブルースプランおよびメディケイド率の高い老朽化インフラを持つ州で最も深刻 | 長期(4年以上) |

| アウトソーシング業務における契約ガバナンスおよび移行時の損失 | -0.5% | 全国規模、大規模なマルチベンダー商業ペイヤーエンゲージメントで平均以上のリスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよび情報漏洩リスク:サードパーティベンダーの集中がシステミックリスクを生む

サイバーセキュリティは米国ヘルスケアペイヤーサービス市場の実質的な抑制要因です。なぜなら、アウトソーシングの規模が少数の重要なベンダーに業務上のリスクを集中させる可能性があるからです。一つのサービスプロバイダーが多くのペイヤークライアントのクレーム、会員データ、または管理インターフェースを担当してい場合、単一の障害が同時に複数の契約に影響を与え、ペイヤーにベンダー集中リスクの再評価を迫る可能性があります。このリスクは現在、調達設計にも影響を与えており、プランはより強力な監査権限、明確な説明責任の文言、および外部パートナーが複雑な本番環境において個人健康情報(PHI)を保護できるという証拠を求めています。そのため、セキュリティ支出は購入者とベンダーの双方で増加しており、成熟したコントロール環境を持つプロバイダーへの需要を高める一方で、契約決定を遅らせる可能性があります。その結果、有効なベンダープールは狭まっています。なぜなら、すべてのアウトソーシングプロバイダーがペイヤーグレードの業務に必要なセキュリティアーキテクチャ、モニタリング、テスト、およびガバナンスのコストを吸収できるわけではないからです。これにより米国ヘルスケアペイヤーサービス市場は成長を続けていますが、ベンダーの資格審査は標準的なコスト主導のアウトソーシングサイクルよりも遅く、より要求が高くなっています。

レガシーコアシステム統合の摩擦:四半期ではなく数十年単位で測られる足かせ

レガシープラットフォームの複雑性は依然として別の抑制要因です。なぜなら、多くのペイヤーが現代の相互運用性、アナリティクス、またはクラウドネイティブワークフローではなく、古い審査モデル向けに構築されたコアシステムに依存しているからです。これらの環境では、新しいアウトソーシングサービスがクリーンで再現性のある成果を生み出す前に長期的な近代化プログラムが必要となることが多く、タイムラインが延び、予算承認が複雑になります。問題は単純な技術的な古さではありません。なぜなら、古いクレーム、資格確認、および報告システムはプラン固有のプロセス、過去のデータ構造、および迅速に置き換えることができない規制上のコントロールと深く結びついているからです。ベンダーが変換レイヤー、コネクター、および移行サポートを提供する場合でも、周囲の業務モデルは数年にわたって再設計される必要があり、ペイヤーが複雑な業務を完全に外部化できるペースを遅らせます。これは米国ヘルスケアペイヤーサービス市場に複合的な影響をもたらします。レガシーの摩擦がITパートナーへの安定した需要を生み出す一方で、ペイヤーがこれらのエンゲージメントの完全な経済的恩恵を享受するスピードを遅らせるからです。また、大規模な変革契約に段階的なマイルストーン、ハイブリッド業務および最高付加価値の業務がプランの外部に移される前のより長い移行期間がますます含まれるようになっている理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ITアウトソーシングが収益を支え、KPOが加速

情報技術アウトソーシングサービスは2025年に米国ヘルスケアペイヤーサービス市場シェアの31.48%を占め、明確な差をつけて最大のサービスカテゴリーとしての地位を維持しました。このリードは、ペイヤーの業務安定性が、内部チームが必要なペースで完了できないことが多いクラウド移行、プラットフォーム近代化、サイバーセキュリティコントロール、APIの有効化、および統合作業に対する外部サポートにどれほど依存しているかを反映しています。米国ヘルスケアペイヤーサービス産業において、ITOはまた戦略的な役割を担っています。なぜなら、クレームワークフロー再設計、会員サービスツール、報告アーキテクチャ、および事前承認システムを含む他の多くのアウトソーシング機能の基盤となっているからです。このサービスラインは規制の実施と密接に結びついています。なぜなら、ペイヤーはポリシーの解釈を業務システムに移行できる技術的なデリバリーパートナーを必要としているからです。隣接するカテゴリーが今後数年でより速く成長するとしても、ITOは収益の基盤であり続けるはずです。なぜなら、ほとんどのペイヤー変革プログラムは依然としてスタンドアロンの労働契約ではなく、システム、インターフェース、セキュリティ、およびワークフローインフラから始まるからです。

知識プロセスアウトソーシングサービスは2026年から2031年にかけてCAGR 9.36%で拡大する見込みであり、米国ヘルスケアペイヤーサービス市場において最も成長の速いサービスタイプとなっています。その成長は、一般的なBPOモデルが通常提供するよりも専門的な分析スキルと高度なデータ処理を必要とする保険数理サポート、リスク調整業務、予測、契約測定、および価値基盤型ケア報告に対するペイヤーの需要と結びついています。健康保険プランが依然として断片化されたデータ環境で運営されているというNASCOの観察は、KPOベンダーがバックオフィス分析を支援するだけでなく、ペイヤーの意思決定サイクルにより近づいている理由を説明しています。クレーム管理サービスは大量のワークフロー移管を支援するため引き続き中心的な役割を果たし、支払い整合性および不正関連業務は、ペイヤーがクレームライフサイクルの早い段階での介入を求める中でより多くの注目を集めています。ビジネスプロセスアウトソーシングサービスおよびアナリティクスサービスもまた、ターンアラウンドタイム、再処理削減、および管理精度に関する測定可能な期待を含む契約から恩恵を受けています。これは、米国ヘルスケアペイヤーサービス市場が、これらの機能を別々のベンダーサイロに保つのではなく、業務デリバリーと分析的深度を結びつけることができるプロバイダーを徐々に評価していることを意味します。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:健康保険が支配するもマネージドケアが均衡を崩す

健康保険は2025年に米国ヘルスケアペイヤーサービス市場規模の51.17%を占め、これは商業、個人、およびACAマーケットプレイスラインに付随する管理業務の広さを反映しています。この市場セグメントは、外部の業務パートナーに適した登録、プロバイダーデータ、資格認定、利用管理、請求サポート、および複数州コンプライアンスタスクに対する重く継続的な需要を担っています。これらのワークフローの規模は、大規模な全国キャリアと地域プランの双方がすべてのデリバリーコストを内部で負担することなく柔軟なキャパシティを必要としているため、アウトソーシングの浸透率を高く保っています。このセグメントはまた、管理費用を抑制しながら会員体験を簡素化するという継続的なプレッシャーからも恩恵を受けており、プランを共有サービスモデルとより自動化されたベンダー主導のワークフローへと向かわせています。そのため、健康保険は他の場所に新たな成長源が生まれる中でも、米国ヘルスケアペイヤーサービス市場において最大のアプリケーション基盤であり続けています。

マネージドケアは2031年にかけてCAGR 10.29%で成長する見込みであり、最も成長の速いアプリケーションセグメントとなっています。この加速は、リスク負担型の取り決めの管理集約度から来ており、事前承認、利用審査、プロバイダー調整、およびパフォーマンス報告が多くの従来の出来高払い方式よりも重いサービスニーズを生み出しています。KFFは、メディケア・アドバンテージ保険会社が2024年に約5,300万件の事前承認決定を行い、2023年の4,980万件から増加したと報告しており、マネージドケア管理に流入する業務量の増加を示しています。この量が増加するにつれ、プランはトランザクション処理だけでなく、より厳しい報告要件に対応できる監査証跡、異議申し立てサポート、プロバイダーコミュニケーション、およびワークフロー設計に対する外部サポートも必要としています。公的プログラムおよび生命保険は依然として小さな収益プールを提供していますが、サービスベンダーが専門的なコンプライアンス要件を中心に長期的な業務役割を構築できる安定した需要を提供しています。これが、健康保険が収益の中核であり続ける中でも、米国ヘルスケアペイヤーサービス市場においてマネージドケアがアプリケーションミックスの主要な成長の破壊者として機能している理由です。

最終用途別:民間ペイヤーが市場を支え、公的ペイヤーの成長が加速

民間ペイヤーは2025年に市場の59.42%を占め、米国ヘルスケアペイヤーサービス市場全体で最大の最終用途グループとなりました。商業保険会社、ブルースプラン、および雇用主関連の管理者は、複数のラインにわたって大規模かつ継続的な管理量で運営しているため、アウトソーシングされたクレーム、IT、アナリティクス、および会員向けサービス業務の最大シェアを引き続き吸収しています。米国ヘルスケアペイヤーサービス産業において、このグループはまた自動化においても早期に動く傾向があります。なぜな、会員維持、サービス品質、および管理効率がすべて競争上のポジショニングにより直接影響するからです。このセグメントにおけるアウトソーシングの次の段階は、クレームルーティング、コールセンターサポート、および例外処理がAI対応のワークフローツールにますます結びつくにつれ、労働主導よりもプラットフォーム組み込み型になる可能性が高いです。AetnaによるCAMの展開は、民間ペイヤーの業務がライブのクレーム環境内で本番AIへと移行している一例です。規模、競争、およびテクノロジー投資のこの組み合わせにより、民間ペイヤーは中期的に米国ヘルスケアペイヤーサービス市場の主要な支出基盤であり続けるはずです。

公的ペイヤーは2026年から2031年にかけてCAGR 9.07%で成長する見込みであり、最も成長の速い最終用途セグメントとなっています。その成長は、メディケイドの資格確認処理ニーズ、変化するCMS要件、およびより厳しい可視性とコンプライアンス要件の下で公的プログラム管理を近代化するより広範な推進力と結びついています。KFF Health Newsは、州が連邦政策の変更に対応する中で資格確認システムをサポートするためにDeloitte、Accenture、およびOptumなどの企業に支払いを行っていると報告しており、アウトソーシング需要が州が管理する公的ワークフローにまで拡大していることを示しています。この市場セグメントは大規模な請負業者を中心に集中しています。なぜなら、公的ペイヤーは小規模なベンダーが容易に提供できない規模、契約実績、セキュリティ資格、および複雑なデリバリー能力を必要とすることが多いからです。雇用主スポンサードプランは依然として重要ですが成長は遅く、自己保険雇用主が価値基盤型の構造を検討し続ける一方で、多くの取り決めにおいて依然として古い出来高払いクレームインフラに依存しているためです。その結果、米国ヘルスケアペイヤーサービス市場は現在民間ペイヤーの支出に支えられており、政府プログラムの管理がよりデジタル化・アウトソーシング化されるにつれて公的ペイヤーの需要がより大きな成長エンジンになりつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

米国ヘルスケアペイヤーサービス市場における地域別需要は南東部で最も強く、大規模なメディケア・アドバンテージおよびメディケイドマネージドケアの人口がアウトソーシングされたクレーム、登録、事前承認、および会員管理サービスへの持続的なニーズを生み出しています。フロリダ州とテキサス州は、両州が大規模な被保険者人口と活発なマネージドケア活動を組み合わせており、トランザクション密度を高め、スケーラブルな業務パートナーをペイヤーにとってより魅力的にしているため、際立っています。これらの市場はまた、ニアショアサポート構造に連携したペイヤー業務チーム、ITの近代化プログラム、およびハイブリッド労働モデルを含む大規模なデリバリーエコシステムを支援しています。その結果、米国ヘルスケアペイヤーサービス市場は、ペイヤーが内部チームだけでは増加する量を容易に吸収できない南東部および南中部の州において、最も即時的な業務需要の一部を見る傾向があります。この地域集中は、コンプライアンス業務とクレーム処理の成長が同時に起こる場合に特に顕著です。

北東部は異なる役割を果たしています。なぜなら、雇用主スポンサードプラン活動の高い集中、専門保険業務、および複数州コンプライアンスニーズを持つ国内の商業保険管理ハブとして機能しているからです。マサチューセッツ州は、価値基盤型ケアインフラが他の多くの州よりも成熟しているため、KPO、アナリティクス、および契約測定サポートへのより強い需要を支援しており、引き続き重要です。自己保険用主向けの価値基盤型契約に関する法的および業務上の複雑性についてのAJMCの議論は、北東部のペイヤーがより専門的な分析および報告サポートを必要とすることが多い理由と一致しています。オハイオ州、イリノイ州、インディアナ州、ミシガン州を含む中西部は、大規模な雇用主スポンサードのエクスポージャーと、コアプラットフォームのアップグレードおよび相互運用性の準備をまだ進めているブルースプランの近代化プログラムに密接に結びついています。これにより、この地域は中期的な需要プロファイルを持ち、現在の支出は最高付加価値の外部サービスがより広く拡大される前に、まずシステムの近代化とワークフローの準備に集中することが多いです。

米国西部は、特にカリフォルニア州とワシントン州において、よりデジタルファーストのペイヤープロファイルを持っており、統合モデル、テクノロジー志向の業務文化、およびデータ交換への早期の取り組みが異なるアウトソーシングミックスを生み出しています。これらの州では、需要はIT統合、データガバナンス、会員向けデジタルワークフロー、および変化する事前承認と透明性要件への迅速なサポートに集中することが多いです。カリフォルニア州は特に重要です。なぜなら、州レベルの要件が迅速に動くことが多く、後に全国のペイヤー環境に広がるより広範な業務変化の早期シグナルとして機能できるからです。山岳部および平原部の州は絶対的な量は少ないですが、これらの地域の小規模な地域ペイヤーが大規模な資本投資に対して内部規模が不十分な場合にBPaaS(サービスとしてのビジネスプロセス)および専門的なアウトソーシングモデルを採用する可能性が高いため、米国ヘルスケアペイヤーサービス市場にとって依然として重要です。

競争環境

米国医療保険支払者サービス市場は、中程度の集中度を維持している。各企業は重複するサービス領域で競合しているが、競争の基盤は純粋な労働力規模から、プラットフォームの深度統合能力、ドメイン専門知識、および測定可能な業務成果を提供する能力へとシフトしている。大手ベンダーは、コンサルティング、導入、マネージドサービス、アナリティクス、コンプライアンス支援を一つの契約のもとに組み合わせることができるため、保険支払者の変革プログラムにおいて優位性を持つ。中堅市場の専門企業は、会員エンゲージメント、支払い整合性、利用管理、小規模プランのワークフロー再設計といった特定のニッチ領域において迅速に動けるため、依然として重要な存在である。こうしたバランスが米国医療保険支払者サービス市場の競争力を維持しており、比較的少数のベンダーグループが依然として最大規模の取引を主導しているにもかかわらず、市場は競争的であり続けている。

テクノロジーの実行力は現在最も明確な差別化要因となっている。なぜなら、保険支払者は自動化ツールが管理されたパイロット環境だけでなく、本番環境においても安全に機能するという証拠を求めているからである。Aetnaが2026年5月に立ち上げたクレーム自動化モデルは、処理速度の向上に結びついた本番AIの具体的な事例を市場に示し、ベンダーがAI主導のクレームソリューションを打ち出す際に満たすべき基準を引き上げた。Genpactによる2025年6月のXponentL Dataの買収も同様のパターンを示しており、ベンダーがデータエンジニアリングおよびドメインAI能力を取得することで、ヘルスケアおよびライフサイエンスのデリバリースタックを深化させていることがわかる。Accenture Federal Servicesも2026年2月に、VA電子健康記録近代化プログラムの支援に選定されることで、公共部門における保険支払者隣接ポジションを拡大した。これは国家規模の医療行政に関連する大規模なデジタル変革案件である。これらの動きは、米国医療保険支払者サービス市場が、データインフラ、AI、および複雑なプログラムデリバリーを同一の商業的提供物として組み合わせることができるベンダーを評価していることを示している。

小規模および中規模の保険支払者は、全国規模のプランと同様のコンプライアンスおよび近代化能力を必要としているが、それらを内部で構築するための人員や資本が不足していることが多いため、競争は中小市場にも拡大している。Cognizantは2026年3月に小規模および中規模の保険支払者クライアントへの拡大を強調しており、これは最大規模の全国アカウント以外にも意義ある機会が存在することを示している。Conduentの2025年度アニュアルレポートも、Genpact、Wipro、EXLからの競争激化を認めており、既存ベンダーが現在同様のプラットフォーム指向の運営モデルを提供するライバルに対してシェアを守っていることを裏付けている。全体として、米国医療保険支払者サービス市場は、購買者がセキュリティ規律、導入の確実性、ワークフローインテリジェンス、およびコアとなる保険支払者業務を中断することなく管理パフォーマンスを向上させる能力においてベンダーを評価するようになっているため、規模だけで勝つことがますます困難になっている。

米国ヘルスケアペイヤーサービス産業のリーダー

Accenture plc

Centene Corporation

CVS Health

IBM Corporation

UnitedHealth Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:CVS HealthのAetnaがクレーム自動化モデル(CAM)を展開しました。これはAIエージェントプラットフォームであり、複雑なクレームの処理時間を20%以上短縮し、資格確認、補償、会員、およびプロバイダーデータを統合して解決を自動化し、次善のアクションを推奨します。この展開は、米国トップ5の保険会社のクレームワークフローにおける補完的AIから本番AIへのシフトを示しています。

- 2026年3月:CommonSpirit HealthとHumanaが3年間の全国メディケア・アドバンテージ契約を締結し、コロラド州とテキサス州を含むCommonSpiritの24州のフットプリント全体でネットワーク内アクセスを再確立し、複数の市場でメディケア・アドバンテージ会員のアクセスを混乱させていた約1年間の交渉を終結させました。

- 2026年3月:CMSは、2026年5月26日に発効し、2028年のコンプライアンス期限と年間7億8,100万USDの節約見込みを持つ、臨床文書添付の電子交換に関するHIPAAが採用した最初の全国標準を確立する最終規則を発行しました。この規則は、ファックスベースの文書提出に依存しているペイヤーのITおよびBPOアウトソーシングの義務を直接拡大します。

- 2026年2月:Accenture Federal Servicesが、900万人以上の退役軍人向けのデジタル変革サービスをカバーし、重要な公的ペイヤーITアウトソーシングエンゲージメントを代表する4.5年間の契約の下、退役軍人省電子健康記録近代化(EHRM)プログラムのサポートに選定されました。

米国ヘルスケアペイヤーサービス市場レポートの範囲

米国ヘルスケアペイヤーサービス市場は、民間保険会社、政府機関、および雇用主などのヘルスケアコストを資金調達または償還する組によってアウトソーシングされる管理、業務、および財務サービスで構成されています。その主な目的は、クレーム処理、会員管理、請求、および不正検知を合理化して業務コストを削減することです。

米国ヘルスケアペイヤーサービス市場はいくつかの次元でセグメント化されています。サービスタイプ別では、クレーム管理サービス、請求・支払いサービス、不正検知・支払い整合性サービス、アナリティクスサービス、知識プロセスアウトソーシングサービス、情報技術アウトソーシングサービス、およびビジネスプロセスアウトソーシングサービスが含まれます。アプリケーション別では、市場は健康保険、生命保険、マネージドケア、および公的プログラムに分類されます。最後に、最終用途別では、セグメンテーションは民間ペイヤー、公的ペイヤー、および雇用主スポンサードプランをカバーしています。

| クレーム管理サービス |

| 請求・支払いサービス |

| 不正検知・支払い整合性サービス |

| アナリティクスサービス |

| 知識プロセスアウトソーシングサービス |

| 情報技術アウトソーシングサービス |

| ビジネスプロセスアウトソーシングサービス |

| 健康保険 |

| 生命保険 |

| マネージドケア |

| 公的プログラム |

| 民間ペイヤー |

| 公的ペイヤー |

| 雇用主スポンサードプラン |

| サービスタイプ別 | クレーム管理サービス |

| 請求・支払いサービス | |

| 不正検知・支払い整合性サービス | |

| アナリティクスサービス | |

| 知識プロセスアウトソーシングサービス | |

| 情報技術アウトソーシングサービス | |

| ビジネスプロセスアウトソーシングサービス | |

| アプリケーション別 | 健康保険 |

| 生命保険 | |

| マネージドケア | |

| 公的プログラム | |

| 最終用途別 | 民間ペイヤー |

| 公的ペイヤー | |

| 雇用主スポンサードプラン |

レポートで回答される主要な質問

米国ヘルスケアペイヤーサービス分野の2031年の市場規模はいくらですか?

米国ヘルスケアペイヤーサービス市場は、2025年の345億7,000万USDから2026年から2031年にかけてCAGR 8.76%で成長し、2031年までに567億9,000万USDに達する見込みです。

どのサービスカテゴリーが収益創出をリードしていますか?

情報技術アウトソーシングサービスは、ペイヤーが近代化、統合、コンプライアンス、およびサイバーセキュリティサポートのために外部パートナーに大きく依存しているため、2025年に31.48%のシェアでミックスをリードしています。

どのアプリケーション分野が最も速く拡大していますか?

マネージドケアは最も成長の速いアプリケーションセグメントであり、事前承認とリスク負担型の管理業務量の増加に支えられ、2031年にかけてCAGR 10.29%が見込まれています。

ペイヤーが現在より多くの業務をウトソーシングしている理由は何ですか?

ペイヤーは、管理業務の自動化にまだ大きなコスト削減機会がある一方で、相互運用性の義務、事前承認規則、および複雑な価値基盤型契約が内部業務量を増加させているため、より多くの業務をアウトソーシングしています。

ベンダー競争において何が変化していますか?

競争は、ベンダーが低コストの労働力を提供するだけでなく、より迅速なクレーム処理、より優れたワークフロー管理、より強固なセキュリティ、および本番対応のAIを証明することが期待されるプラットフォーム主導の契約へと移行しています。

どの最終ユーザーグループが最も強い成長見通しを提供していますか?

公的ペイヤーは、州および公的プログラムが資格確認システム、コンプライアンスワークフロー、およびデジタル管理サポートに投資するにつれ、2031年にかけてCAGR 9.07%で最も速い最終用途成長を示しています。

最終更新日: