北米スポーツドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 14.38 十億米ドル |

| 市場規模 (2026) | 14.96 十億米ドル |

| 市場規模 (2031) | 18.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最大市場 | アメリカ合衆国 |

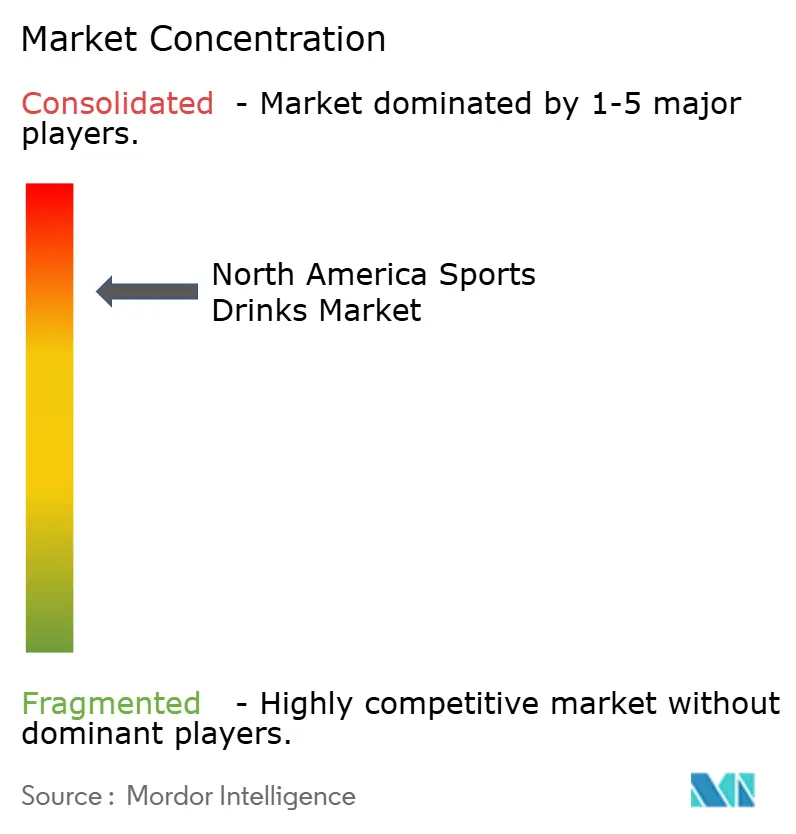

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スポーツドリンク市場分析

2026年における北米スポーツドリンク市場規模は148億9,600万米ドルと推定され、2025年の143億8,000万米ドルから成長しており、2031年には182億5,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)4.05%で成長する。北米では、陸上競技やボディビルからウェイトリフティングやサイクリングに至るまでのスポーツ参加者の増加が、スポーツドリンクへの需要を促進している。アスレジャートレンドが勢いを増す中、アスリートたちは水分補給、栄養補給、電解質補給のニーズに応じた専用スポーツドリンクをますます求めるようになっている。これらの飲料は、最適なパフォーマンスの維持と回復促進に不可欠な炭水化物や電解質などの必須栄養素を補給しながら、アスリートの水分補給を助ける。スポーツ参加者の増加に伴い、これらの補給飲料への需要もそれに応じて高まっている。この高まる関心を敏感に察知したメーカーは、より大きな市場シェアを獲得するために、パートナーシップ、製品革新、事業拡大といった戦略を採用している。例えば、各企業はブランドの認知度と信頼性を高めるために、スポーツチームやフィットネスインフルエンサーとのコラボレーションを行っている。さらに、消費者が低カロリー、低糖質、機能性飲料へとシフトする中、市場参加者は革新的な低糖質代替製品で応え、スポーツドリンク市場の成長をさらに後押ししている。

レポートの主な要点

- 清涼飲料タイプ別では、アイソトニック製品が2025年の売上シェアで52.40%をリードした。ハイパートニック商品は2031年までに年平均成長率(CAGR)6.65%で伸長すると予測される。

- 包装タイプ別では、PETボトルが2025年の北米スポーツドリンク市場規模において95.40%のシェアを占めた。一方、無菌包装形式は2031年までに年平均成長率(CAGR)5.70%で拡大すると見込まれる。

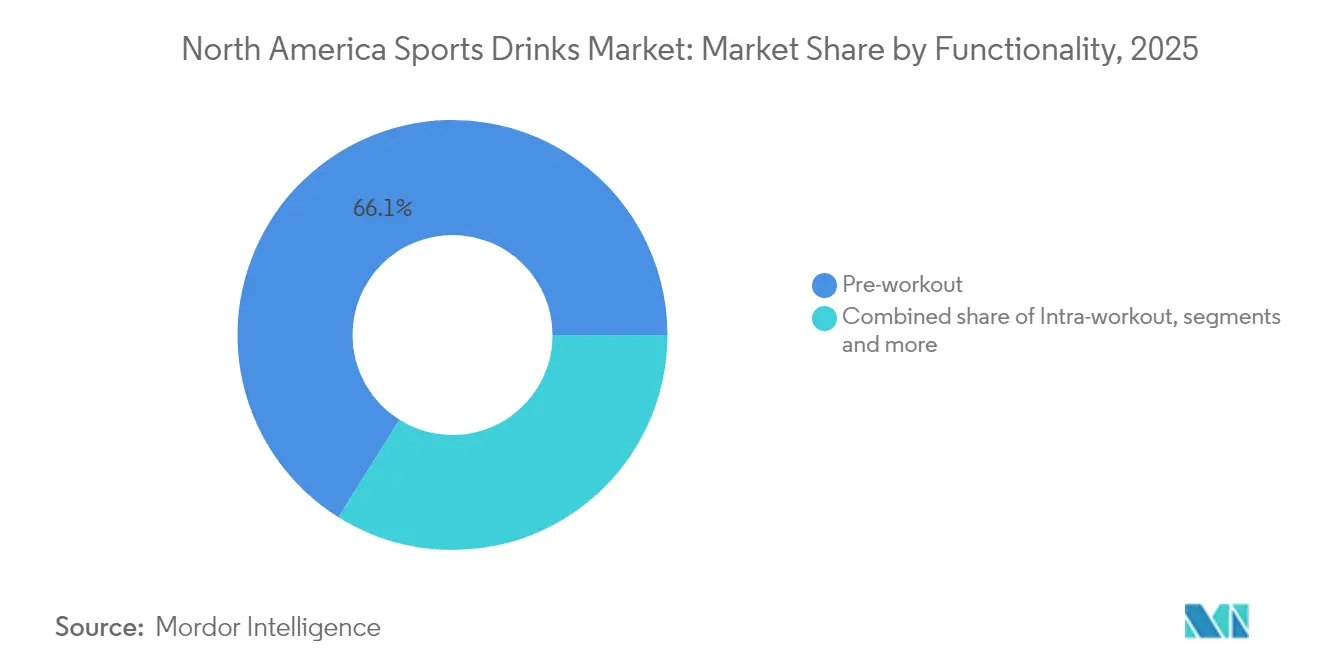

- 機能性別では、プレワークアウト飲料が2025年の売上シェアの66.10%を占めた。ポストワークアウト製品は2031年までに年平均成長率(CAGR)7.55%で拡大すると予測される。

- 流通チャネル別では、スーパーマーケットが2025年に55.30%のシェアを維持した。一方、オンライン小売は年平均成長率(CAGR)8.35%で成長する見込みであり、ダイレクト・トゥ・コンシューマーの嗜好における変化を反映している。

- 地域別では、米国が2025年の北米スポーツドリンク市場シェアの87.60%を占めた。カナダは2031年までに年平均成長率(CAGR)5.70%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スポーツドリンク市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRに対する影響度(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィットネスおよびジム会員数の急速な増加 | +1.0% | 米国・カナダが中核、メキシコへの波及効果あり | 中期(2〜4年) |

| 熱波の頻度増加による水分補給需要の高まり | +0.8% | 北米全域、特に米国南西部に集中 | 短期(2年以内) |

| 高利益率の機能性飲料へのリテーラーの戦略転換 | +0.6% | 米国・カナダ、メキシコで拡大中 | 中期(2〜4年) |

| 業界参加企業による広告・マーケティングキャンペーン | +0.4% | 北米全域 | 短期(2年以内) |

| Z世代のソーシャルメディアチャレンジによる日常的な水分補給習慣の促進 | +0.9% | 米国が中核、カナダが二次的市場 | 中期(2〜4年) |

| 電解質ミックスの普及によるDTCブランドの物流コスト削減 | +0.5% | 米国・カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィットネスおよびジム会員数の急速な増加

北米でジム会員数が記録的な水準に達する中、拡大するフィットネス産業がパフォーマンス向上に向けた水分補給ソリューションへの需要を押し上げている[1]出典:国際ヘルス・ラケット・スポーツクラブ協会、「IHRSA グローバルレポート2024」、ihrsa.org。特に若年層はパンデミック後の回復の一環として、全人的なウェルネスを追求してフィットネスルーティンを急速に取り入れている。ブティックフィットネススタジオや専門トレーニングセンターでは、プレミアムスポーツドリンクが積極的に取り扱われるようになっており、従来の小売マージンを介さないダイレクト・トゥ・コンシューマーチャネルが確立されつつある。プレワークアウト、ワークアウト中、ポストワークアウトを問わず、特定の運動プログラムに合わせたカスタマイズされた水分補給ソリューションを提供するブランドが恩恵を受けており、消費者は水分補給の選択をより具体的な運動計画と結びつけるようになっている。さらに、ウェアラブル端末やフィットネストラッキングの普及が水分補給への意識を高め、従来の季節的な需要増を超えた安定した消費パターンをもたらしている。

熱波の頻度増加による水分補給需要の高まり

気候変動に起因する気温の極端化による水分補給の必要性をますます認識するようになった北米の消費者は、電解質補給ソリューションの消費を従来の夏のピーク期を超えて拡大させている。米国気象局は、南西部の米国および中央カナダを中心に、熱波警報や極端な高温事象が増加傾向にあることを指摘している。この結果、屋外労働者、レクリエーションアスリート、一般消費者が熱中症対策として電解質補給品を求めるようになっている。こうした持続的な需要を察知した小売業者は、季節のピーク時だけにとどまらずスポーツドリンクの陳列スペースを拡大しており、在庫の最適化と利益率の改善につながっている。消費者が従来の味の好みよりも機能的なメリットを優先するようになったことで、このシフトはアイソトニックおよびハイポトニック飲料にとって特に有利に働いている。

高利益率の機能性飲料へのリテーラーの戦略転換

小売業者は戦略を転換し、従来の清涼飲料より高い利益率が期待できる機能性飲料に注力している。特にスポーツドリンクには、売り場の主要スペースが割り当てられるようになっている。消費者が健康上のメリットに対してプレミアム価格を支払う意欲があることを認識した大手小売業者は、スポーツ栄養カテゴリーにより多くの棚スペースを充てている。この変化する状況は、かつて業界大手が独占していた流通パートナーシップを新興ブランドが構築する道を開いている。カテゴリー成長を促す独自の商品を求める小売業者は、プライベートブランドへの傾注を強めている。例えば、Costcoはカークランド シグネチャーの水分補給ラインを拡充し、競争力のある価格を維持しながら利益率の向上を目指している。小売業者がスポーツドリンクの消費拡大を推進する中、戦略的な商品配置、販促活動、ウェルネス製品とのクロスマーチャンダイジングといった手法を活用し、カテゴリーのさらなる拡大を後押ししている。

Z世代のソーシャルメディアチャレンジによる日常的な水分補給習慣の促進

ソーシャルメディアプラットフォームは、バイラルチャレンジやインフルエンサーコンテンツを通じて、スポーツドリンクに関するイメージを変えつつある。機能的な必需品としてのみ捉えられていたこれらの飲料は、ライフスタイルの象徴としてますます認識されるようになっている。水分補給の記録、フレーバーのレビュー、ワークアウト後の回復を取り上げたTikTokやInstagramのキャンペーンは、18〜25歳の層を効果的に取り込み、実際の購買行動につなげることに成功している。このトレンドは従来のスポーツシーンにとどまらず、Z世代はスポーツドリンクを日常生活にシームレスに取り入れ、ウェルネスアクセサリーやソーシャルメディアの小道具として活用するようになっている。ブランド各社はこの機会を捉え、デジタルマーケティングキャンペーンを展開し、期間限定フレーバーを投入し、ソーシャルメディアでの拡散効果を最大化するパッケージデザインを採用している。この戦略はバイラルなマーケティングループを生み出すだけでなく、顧客獲得コストの削減にもつながっている。強力なビジュアルアイデンティティと革新的なフレーバーを持つブランドが最大の恩恵を受けており、ソーシャルメディアの話題性が初回購入とリピート購入の両方を促進している。

抑制要因の影響分析*

| 抑制要因 | CAGRに対する影響度(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖質含有量と健康上の懸念 | -0.7% | 健康意識の高い都市市場に集中 | 中期(2〜4年) |

| 再生グレードPET不足による包装コストの上昇 | -0.5% | 米国・カナダの製造拠点 | 短期(2年以内) |

| 強化水やエナジードリンクによる棚スペースの競合 | -0.4% | 北米の小売チェーン | 中期(2〜4年) |

| より健康的な代替品との競合 | -0.6% | 米国・カナダの都市部およびプレミアムセグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高糖質含有量と健康上の懸念

消費者の砂糖に関連する健康リスクへの意識が高まるにつれ、従来のスポーツドリンクの処方は、栄養表示をより注意深く精査するようになった健康意識の高い人々を中心に課題に直面している。米国食品医薬品局(FDA)が更新した栄養表示要件や「健康的」と称した商品表示に関するガイドライン案により[2]出典:米国食品医薬品局、「食品表示における『健康的』という用語の使用について」、fda.gov、メーカーへの圧力が高まっている。こうした圧力により、メーカーは製品を再処方するか、低糖質の代替品に市場シェアを奪われるリスクを受け入れるかの選択を迫られている。医学研究により過剰な糖質摂取と代謝障害の関連性が証明されており、消費者の懐疑心がさらに高まっている。その結果、ゼロシュガーや自然甘味料を使用したバリエーションへの需要が急増している。これらの代替品はプレミアム価格帯であることが多いが、味の受容性という課題に直面している。高糖質処方を中心としてきた既存ブランドは、このシフトの影響を直接受けており、コストのかかる再処方への投資を余儀なくされ、消費者基盤が分散するリスクも抱えている。さらに、医療提供者はスポーツ以外の文脈においても水分補給に電解質のみのソリューションを推奨するケースが増えており、健康的な代替品としてマーケティングを行う強化水カテゴリーとの競争が一層激化している。

再生グレードPET不足による包装コストの上昇

持続可能性目標の達成を目指すスポーツドリンクメーカーは、再生PET材料のサプライチェーン制約によるコスト圧力に直面している。これらの制約は、再生グレードのプラスチックがバージン材料より高いプレミアム価格で取引されることから生じている。米国環境保護庁(EPA)の国家リサイクル戦略と州レベルの再生材料含有義務化が相まって、消費後再生PETへの需要が増加している[3]出典:米国環境保護庁、「国家リサイクル戦略2024」、epa.gov。この需要の急増が供給制限と相まって、飲料業界全体にわたる包装コストの上昇をもたらしている。大規模な生産オペレーションに安定した再生材料の供給を依存する大量生産業者は、持続可能性へのコミットメントと利益率の確保という二律背反の状況に直面している。無菌カートンやアルミ缶などの代替包装ソリューションは持続可能性の面で利点があるものの、新たな生産ラインへの多額の設備投資と消費者の受容促進キャンペーンが必要となる。継続する不足は包装材サプライヤー間の統合を促し、長期契約交渉を促進しており、市場需要の変化への対応における柔軟性が損なわれる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料タイプ別:アイソトニックの優位性にハイパートニックが挑戦

2025年において、アイソトニック処方が市場で52.40%のシェアを占めて首位に立っている。これは、バランスの取れた電解質濃度と飲みやすさによるものであり、一般消費者の間で長く愛飲されてきた。このセグメントの強固な地位は、スポーツ医学ジャーナルが指摘するように、適度な運動と日常的な水分補給に対するアイソトニック飲料の生理学的メリットを数十年にわたって消費者に教育してきた成果によって支えられている。一方、ハイパートニック飲料は2031年までに年平均成長率(CAGR)6.65%と予測される最速成長セグメントとして台頭している。その成長は、スポーツにおけるニッチな用途と回復に焦点を当てたことによって促進されており、熱心なフィットネス愛好家にアピールしている。持久系アスリートや暑い環境での労働者は引き続きハイポトニック処方を好んでいる。同時に、電解質強化水は、スポーツドリンクの一般的なイメージを持たずに機能的メリットを提供することで、健康意識の高い消費者を取り込んでいる。

プロテインベースのスポーツドリンクは最も革新的なカテゴリーである。メーカーは植物性タンパク質やユニークなアミノ酸プロファイルを追求し、従来の炭水化物・電解質ミックスとの差別化を図っている。プロテインと電解質を融合させ、特にストレングストレーナーを中心としたポストワークアウト回復市場をターゲットにしている。ただし、このセグメントが真に発展するためには、味の改善とコスト削減が急務となっている。従来品よりも優れた栄養プロファイルを誇るにもかかわらず、現在の多くの処方は消費者の受容という課題を抱えている。

包装タイプ別:持続可能性の革新がPETの優位性に挑む

2025年において、PETボトルはコスト効率、耐久性、消費者への幅広い普及を背景に、市場の95.40%という圧倒的なシェアを誇っている。一方、無菌包装は持続可能性に関する法規制要件と賞味期間延長による小売業者・メーカー双方の在庫コスト削減効果を背景に、年平均成長率(CAGR)5.70%という力強い成長を遂げる新星として台頭している。ガラス瓶はプレミアムクラフト・オーガニックブランドの定番となっており、金属缶は特に冷蔵陳列スペースが限られたコンビニエンスストアでの需要が高まっている。使い捨てカップはニッチな位置づけではあるものの、量の管理とブランドの視認性向上を目的として、フードサービスやイベント分野での活用が主流となっている。

包装業界は、規制圧力と持続可能性へのシフトに伴う混乱に直面している。カリフォルニア州の再生材料含有義務化やカナダの使い捨てプラスチック規制が業界戦略を塗り替えつつある。メーカーは軽量PET技術に投資し、アルミボトルなどの代替品を模索している。しかし、消費者の受容性とコスト動向の面では依然として課題が残る。製品品質を保ちながら素材使用量を最小化するために、バリアプロパティの向上に革新の焦点が当てられている。注目すべきことに、複数の大手ブランドが環境問題への対処と運営効率の維持を両立させるため、一部の市場でリフィル可能な包装システムの試験導入を進めている。

機能性別:プレワークアウトのリーダーシップに迫るポストワークアウトの成長

2025年において、プレワークアウト製品は根付いた消費者習慣と小売業者による戦略的なマーチャンダイジングを背景に、市場の66.10%という圧倒的なシェアを占めている。小売業者はスポーツドリンクをフィットネスサプリメントやエナジー製品と並べて巧みに配置している。このセグメントの強さは、消費者が運動ルーティンに不可欠なカフェイン含有処方やエネルギー増強成分を明確に好むことを示している。一方、ポストワークアウト商品は年平均成長率(CAGR)7.55%という最速の成長を示している。この伸長は回復栄養への意識の高まりを背景としており、タンパク質豊富な処方が専門アスリートの筋肉修復とグリコーゲン補充のニーズに応えている。

イントラワークアウト製品は、特にサイクリングやランニングのコミュニティにおいて、ニッチな持久力ニーズに対応している。ここでは、長時間のセッション中における持続的なエネルギー供給のために独自の処方が求められる。「その他」カテゴリーには、日常的なウェルネス向け水分補給や食事代替といった新興トレンドが含まれる。この拡大により、スポーツドリンクブランドは機能性飲料のより広い領域に進出している。ブランドが栄養摂取のタイミングの重要性を強調する中、孤立した瞬間ではなくワークアウト全体の旅に対応した多様な製品ラインを展開するようになっている。

流通チャネル別:eコマースが従来の小売パターンを変革

2025年において、スーパーマーケットおよびハイパーマーケットは流通の55.30%のシェアを占め、その広範なリーチと販促力を活かして多様な消費者セグメントにわたる売上を伸ばしている。一方、オンライン小売は年平均成長率(CAGR)8.35%という力強い成長を示す新星であり、定期購入モデル、まとめ買い、ブランドとのダイレクトな関与へと消費者行動がシフトしていることを裏付けている。コンビニエンスストアは衝動買いと即時的なニーズに強みを持ち、専門店は主流の棚には並ばないプレミアム品やオーガニック製品を求める目の肥えた顧客に対応している。

小売の状況は変化しており、ブランドはフィジカルとデジタルの体験をシームレスに融合させたオムニチャネルアプローチを採用している。こうした戦略により、大手プレーヤーはダイレクト・トゥ・コンシューマープラットフォームへの投資を拡大し、従来の小売マージンを回避しながらも小売業者との関係は維持している。Amazonの飲料カテゴリー拡大への進出と定期購入サービスの推進が競争の力学を塗り替え、従来の小売業者はデジタル戦略の強化と商品提供の充実を迫られている。全体として、確立された全国ブランドへの有力な代替品を提供しつつ利益率の向上を目指す小売業者によるプライベートブランド開発が著しく増加している。

地域分析

2025年において、米国は87.60%という圧倒的な市場シェアを占めており、その確立されたスポーツ文化、強固な小売インフラ、高い一人当たり消費量が後ろ盾となっている。これらの要因が相まって、2031年までの年平均成長率(CAGR)4.05%という成長予測の根拠となっている。米国内においては、地域ごとの特性がユニークな機会を生み出している。気候と屋外レクリエーション文化に影響を受けた南西部の州では消費量が高く、一方、北東部の市場では米国国勢調査局の経済指標が示すように健康意識の高い住民に響くプレミアム・オーガニック商品への需要が強い。米国市場の成熟は、複雑なセグメンテーション戦略の道を開いている。ブランドは地域の嗜好や気候の特性に合わせた地域限定フレーバーや処方を開発している。さらに、大手小売業者はヒートマッピング技術を活用し、多様な気候ゾーンにわたるスポーツドリンクの配置と在庫管理を最適化して、販売速度の向上と利益率の最大化を図っている。

カナダは、年平均成長率(CAGR)5.70%という力強い数字を誇る地域内最速成長市場として際立っている。この急成長は、フィットネス参加者の増加と小売チャネルの近代化により、都市部・農村部双方でカテゴリーへのアクセスが広がっていることに牽引されている。カナダ人はナチュラル・オーガニック製品への明確な嗜好を示しており、市場が飽和する前にプレミアムブランドがニッチを確立するまたとない機会となっている。トロントやバンクーバーといった主要都市ではコンビニエンスストアの出店が急増しており、新たな流通経路が生まれている。また、越境ショッピングの習慣が価格戦略やブランドの配置に影響を与えている。特に再生包装に関する最近の規制変更は、持続可能性への消費者意識の高まりと共鳴し、環境責任を推進するブランドに優位性をもたらしている。

北米市場において「アンダードッグ」と見なされることも多いメキシコは、膨大な未開拓の可能性を秘めている。Elektrolitのような地域の有力企業は、地域の嗜好と価格帯に合わせた商品提供をうまく構築してきた。USMCAの貿易協定を背景に、越境投資や流通協力が顕著に増加している。これにより、米国やカナダのブランドがメキシコに現地生産拠点を設けることが可能となり、物流コストを削減しながら市場への機動性を高めている。メキシコの市場成長の軌跡は、その経済発展と都市化と密接に連動しており、両方とも拡大する中産階級の可処分所得とフィットネスへの関与を高めている。消費トレンドを形成する上で文化的特性が重要な役割を果たしており、例えば、伝統的なフルーツフレーバーや大容量包装は北部地域で支持される専門的なスポーツ向け処方よりも広く受け入れられている。

競争環境

北米のスポーツドリンク市場は熾烈な競争が繰り広げられており、PepsiCoとCoca-Colaという業界の巨人が市場を支配している。両社はそれぞれGatorade・PropelとPowerade・BodyArmorブランドを通じて市場の相当なシェアを占めている。特筆すべきは、両社がブランドポートフォリオの多様化を進めており、しばしば新興ブランドを買収してニッチ市場や変化する人口層を取り込んでいる点である。その好例として、Coca-ColaによるBodyArmorの買収と、ゲーミングおよびライフスタイル層にアピールすることを目的としたKeurig Dr PepperによるGhostの戦略的買収が挙げられる。これらの買収は、特に若年層の間で変化する消費者嗜好に対応するため、特定のライフスタイルや関心事と共鳴するブランドを取り込もうとする既存大手の広範なトレンドを浮き彫りにしている。

テクノロジーは企業の差別化において重要な役割を果たしている。パーソナライズド栄養プラットフォーム、AI(人工知能)駆動によるフレーバー開発、ダイレクト・トゥ・コンシューマーの定期購入サービスといった革新が市場の状況を塗り替えている。これらのモデルは従来の小売マージンを回避するだけでなく、ターゲットマーケティングのための貴重な消費者データを蓄積する。例えば、パーソナライズド栄養プラットフォームはブランドが個人の健康目標に対応することを可能にし、AI(人工知能)による味の開発は新興の嗜好トレンドへの迅速な適応を実現する。一方、Prime Hydrationのような新規参入者は、ソーシャルメディアと著名人のエンドースメントを駆使してZ世代の注目を集め存在感を示している。これに対し、既存ブランドはイノベーションへの取り組みを強化し、フィットネスインフルエンサーやプロスポーツ団体との提携を通じて市場での存在感を維持し、消費者基盤を拡大しようとしている。

今日の競争の場では、強固なデジタルマーケティング戦略、エコフレンドリーな包装、機敏な製品開発を持つ企業が成功を収めている。ソーシャルメディアや成長するウェルネス文化によって注目されることが多いトレンドのフレーバーや成分革新に迅速に適応する企業が大きな成功を収めている。例えば、電解質やアダプトゲンといった機能性成分への需要の高まりが製品革新を牽引しており、消費者が環境責任を優先する中、持続可能な包装ソリューションが主要な差別化要因となりつつある。

北米スポーツドリンク産業のリーダー企業

PepsiCo, Inc.

The Coca-Cola Company

Monster Beverage Corporation

Red Bull GmbH

Celsius Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年3月:NBAチャンピオン4回の経歴を持つスティーブン・カリーが、元ファーストレディのミシェル・オバマ氏と提携し、より健康的なスポーツドリンクの代替品としてPlezi Hydrationを発表した。知性的な成分で製造されたPleziは、カリフォルニア州のウォルマート、アルバートソンズ、セーフウェイで購入可能であり、全米のAmazonでも購入できる。

- 2024年10月:Keurig Dr Pepperが9億9,000万米ドルによるGhostの買収を完了した。この動きはKDPのエナジーおよびスポーツ栄養セクターでの存在感を広げるだけでなく、Ghostのゲーミングおよびライフスタイル層への強力なリーチを取り込むものである。この買収により、KDPはGhostの革新的なマーケティングと熱心な消費者ファンベースを活かし、機能性飲料分野での既存大手への挑戦力を高めている。

- 2024年1月:Coca-ColaがBodyArmor ゼロシュガーを北米の小売店およびオンラインプラットフォームで展開した。

北米スポーツドリンク市場レポートの調査範囲

電解質強化水、ハイパートニック、ハイポトニック、アイソトニック、プロテインベーススポーツドリンクが清涼飲料タイプ別のセグメントとしてカバーされている。無菌包装、金属缶、PETボトルが包装タイプ別のセグメントとしてカバーされている。コンビニエンスストア、オンライン小売、専門店、スーパーマーケット・ハイパーマーケット、その他がサブ流通チャネル別のセグメントとしてカバーされている。カナダ、メキシコ、米国が国別のセグメントとしてカバーされている。

| アイソトニック |

| ハイパートニック |

| ハイポトニック |

| 電解質強化水 |

| プロテインベーススポーツドリンク |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| プレワークアウト |

| イントラワークアウト |

| ポストワークアウト |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他地域 |

| 清涼飲料タイプ別 | アイソトニック | |

| ハイパートニック | ||

| ハイポトニック | ||

| 電解質強化水 | ||

| プロテインベーススポーツドリンク | ||

| 包装タイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 機能性別 | プレワークアウト | |

| イントラワークアウト | ||

| ポストワークアウト | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米のその他地域 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸を含むノンアルコール飲料であり、通常はフレーバーが付けられ、二酸化炭素を溶解させて発泡性を生み出したものを指す。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーソーダが含まれる。缶、ボトル、またはファウンテンディスペンスで販売されている。

- ジュース類 - 当社は、果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなどの各種包装形式で処理・封入されたパッケージジュースを対象としている。生ジュースを除き、この市場セグメントには商業的に製造・保存されたジュースが含まれ、保存料やフレーバーが添加されることが多い。

- すぐに飲めるティー(RTDティー)およびRTDコーヒー - すぐに飲めるティー(RTDティー)およびRTDコーヒーは、これ以上希釈することなく消費できるよう醸造・調製されたパッケージのノンアルコール飲料である。RTDティーには通常、各種お茶のバリエーションにフレーバーと甘味料を加えたものが含まれ、ボトル、缶、カートンに入れて販売される。同様に、RTDコーヒーはあらかじめ醸造されたコーヒーをミルク、砂糖またはフレーバーと混ぜ合わせたものが多く、外出先での消費に便利なよう包装されている。

- エナジードリンク - エナジードリンクはエネルギーと覚醒の迅速な向上を提供するために製造されたノンアルコール飲料である。一方、スポーツドリンクは特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質の補充を目的として設計された飲料である。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーを組み合わせたものであり、砂糖または非糖甘味料で甘みをつけたものである。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーと定義される。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁または果物フレーバーを炭酸水と組み合わせ、砂糖、デキストロース、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合もある。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然の液体を搾取または圧搾して作られた飲料である。 |

| 100%ジュース | 果物をそのジュースの形で使用し、量を補うための水を添加していない果物・野菜ジュース。果実ジュースには糖類、甘味料、保存料、香料または着色料を添加することは認められていない。 |

| ジュースドリンク(果汁24%以下) | 果汁24%以下の果物・野菜ジュース飲料。 |

| ネクター(果汁25〜99%) | 果物の割合が25〜99%の範囲で含まれるジュース。果物の種類によって最低法定基準が定められている。 |

| ジュース濃縮液 | ジュース濃縮液とは、ジュースから大部分の液体を除去することで得られる、ジュース濃縮液と呼ばれる濃厚でシロップ状の製品のことである。 |

| RTDコーヒー | 購入時にすでに飲める状態で販売されているパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは冷たいコーヒーの一種で、通常は熱いエスプレッソとミルクを合わせて氷を加えたものである。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを常温の水に数時間浸漬して作られる。 |

| RTDティー | すぐに飲めるティー(RTDティー)は、抽出や調整なしにすぐに消費できる状態のパッケージ茶製品である。 |

| アイスティー | アイスティーまたはアイスドティーは、ミルクなしで砂糖、時にはフルーツフレーバーを加えた冷たいお茶の飲料である。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化症状の緩和や体重減少の促進に役立つ茶飲料である。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、または他の植物材料を熱水に浸出または煎出して作られる。 |

| エナジードリンク | 精神的・身体的な刺激を提供するとして販売されている、通常カフェインを含む刺激性化合物を含む飲料の一種。炭酸入りの場合も無炭酸の場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の成分を含む場合もある。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖を含まず人工甘味料を使用したエナジードリンクで、カロリーが少ないまたはゼロのものである。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料である。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクである。代わりに、緑茶、イェルバマテ、植物エキスなど天然由来の成分を含む。 |

| エナジーショット | 大量のカフェインやその他の刺激物を含む、量が少なく高濃度のエナジードリンク。エナジードリンクと比べて容量が比較的少ない。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中または後における水分、炭水化物、電解質の迅速な補給を目的として特別に設計された飲料である。 |

| アイソトニック | アイソトニック飲料は人体中の塩分と糖分と同様の濃度を含み、炭水化物の増加を伴いながら運動中に失われた水分を迅速に補給するよう設計されている。 |

| ハイパートニック | ハイパートニック飲料は人体より高い塩分と糖分の濃度を持つ。運動後にグリコーゲンレベルを迅速に補充することが重要であるため、運動後に飲むのに最適である。 |

| ハイポトニック | ハイポトニック飲料は運動中に失われた水分を迅速に補給するよう設計されている。炭水化物含有量が非常に低く、人体より低い塩分と糖分の濃度を持つ。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなど電気的に帯電したミネラルを注入した水である。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンス向上と筋肉タンパク質の分解抑制のためにプロテインが添加されたスポーツドリンクである。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、その場で飲料を即座に消費するために販売する場所を指す。 |

| オフトレード | オフトレードは通常、酒類専門店、スーパーマーケットなど飲料をその場では消費しない場所を指す。 |

| コンビニエンスストア | 様々な消費財やサービス(一般的に食料品やガソリン)を迅速に購入できる便利な場所を公衆に提供する小売業者。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗である。 |

| オンライン小売 | オンライン小売はeコマースの一形態であり、企業がウェブサイトを通じて消費者に直接商品またはサービスを販売するものである。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を、あらかじめ滅菌された容器に無菌状態で充填し、微生物を効果的に遮断するシールを形成するよう無菌状態で封入することを指す。テトラパック、カートン、パウチなどが含まれる。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを指す。 |

| 金属缶 | アルミニウムまたはスズメッキ・亜鉛メッキ鋼で作られた金属容器で、食品、飲料またはその他の製品の包装に一般的に使用される。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回限りの使用を目的として設計されたカップまたはその他の容器を指す。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされる。 |

| タウリン | タウリンは免疫の健康と神経系の機能をサポートするアミノ酸である。 |

| バー・パブ | アルコール飲料を施設内で消費するために提供することが認可された飲酒施設。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| 移動中 | 何かに忙しく従事している間に実行または対処すること。計画を変えることなく。 |

| インターネット普及率 | インターネット普及率は、特定の国や地域の総人口のうちインターネットを使用している人の割合に相当する。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小さな商品を提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、商品を原則として「通常小売価格」とされる実際または想定の価格より低い価格で販売する小売形態を提供する。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存する。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来のわずかな成分で作られ、加工されていないかほとんど加工されていない飲料である。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に、覚醒度と注意力を高めるための軽度の認知機能向上剤として娯楽目的で使用される。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツとは、高度なリスクが伴うとされる活動のことである。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、その後の短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んだトレーニング。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料である。一般的にバニラ風味でアイスクリームフロートの味を基本としている。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラスの木(Sassafras albidum)の根の皮またはサルサパリラ(Smilax ornata)のつるを主要フレーバーとして使用して作られる。ルートビアは一般的にだがすべてではなく、ノンアルコール、カフェインフリー、甘口で炭酸入りである。 |

| バニラソーダ | バニラ風味の炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊またはヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存する。人気の選択肢にはアミノ酸、ビタミンB群、電解質などが含まれる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合する。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で表される。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査の専門家ネットワークを通じて検証される。回答者はあらゆる階層と職能にわたって選定され、調査対象市場の全体的な状況を描き出す。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベースおよびサブスクリプションプラットフォーム