北米シュガーフリーエナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

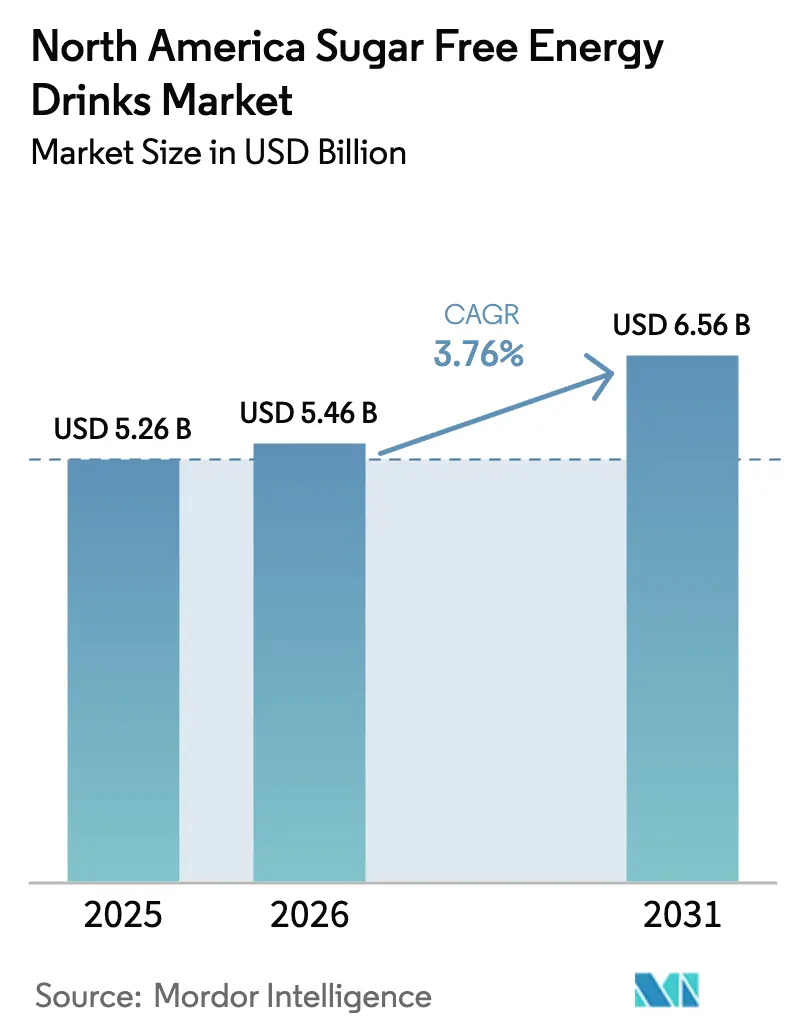

| 基準年の市場規模 (2025) | 5.26 十億米ドル |

| 市場規模 (2026) | 5.46 十億米ドル |

| 市場規模 (2031) | 6.56 十億米ドル |

| 成長率 (2026 - 2031) | 3.76% CAGR |

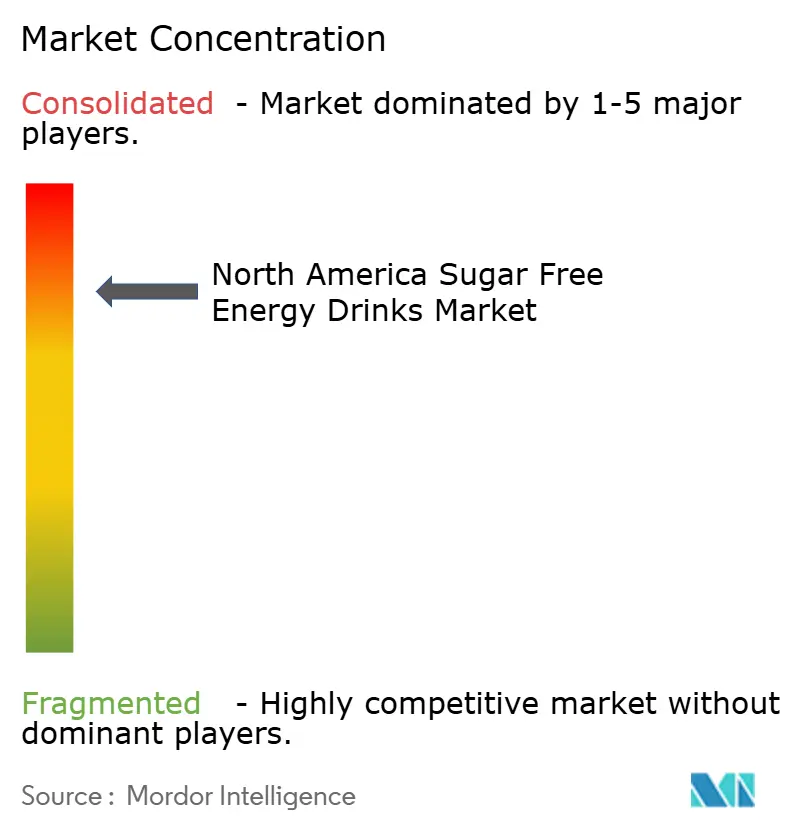

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米シュガーフリーエナジードリンク市場分析

北米シュガーフリーエナジードリンク市場規模は、2025年の52.6億米ドルから2026年に54.6億米ドルへと成長し、2026年~2031年のCAGR 3.76%で2031年までに65.6億米ドルに達すると予測されています。この成長軌跡は、ブレイクアウト段階を過ぎたものの、プレミアム化、シュガーフリー処方の刷新、および特定機能への拡張といった戦略を通じて成長を継続している市場を示しています。市場の進化は、バランスの維持を示しています。すなわち、即時エネルギーブーストを重視してきたセグメントの伝統的な特性が、高まるウェルネスへの期待と競合しています。これに対応して、主要ブランドはエネルギー効果とクリーンなラベルを組み合わせた多様なポートフォリオを展開しています。一方、新興ブランドはパフォーマンス栄養、eスポーツ、ソーシャルドリブンなローンチに注力することでニッチ市場を開拓しています。しかしながら、課題も存在します。特にアルミニウムに関するコストの上昇や、より厳格なカフェイン規制が事業運営を複雑にしています。しかし、こうした課題は、規模の優位性、柔軟な調達力、および強固な社内処方能力を有する企業に有利に働きます。北米エナジードリンク市場において、コンビニエンス小売は依然として基盤を形成していますが、最も急速な販売成長は、デジタルに精通したオーディエンスの習慣と共鳴するダイレクト・トゥ・コンシューマーのサブスクリプションに見られます。

レポートの主要ポイント

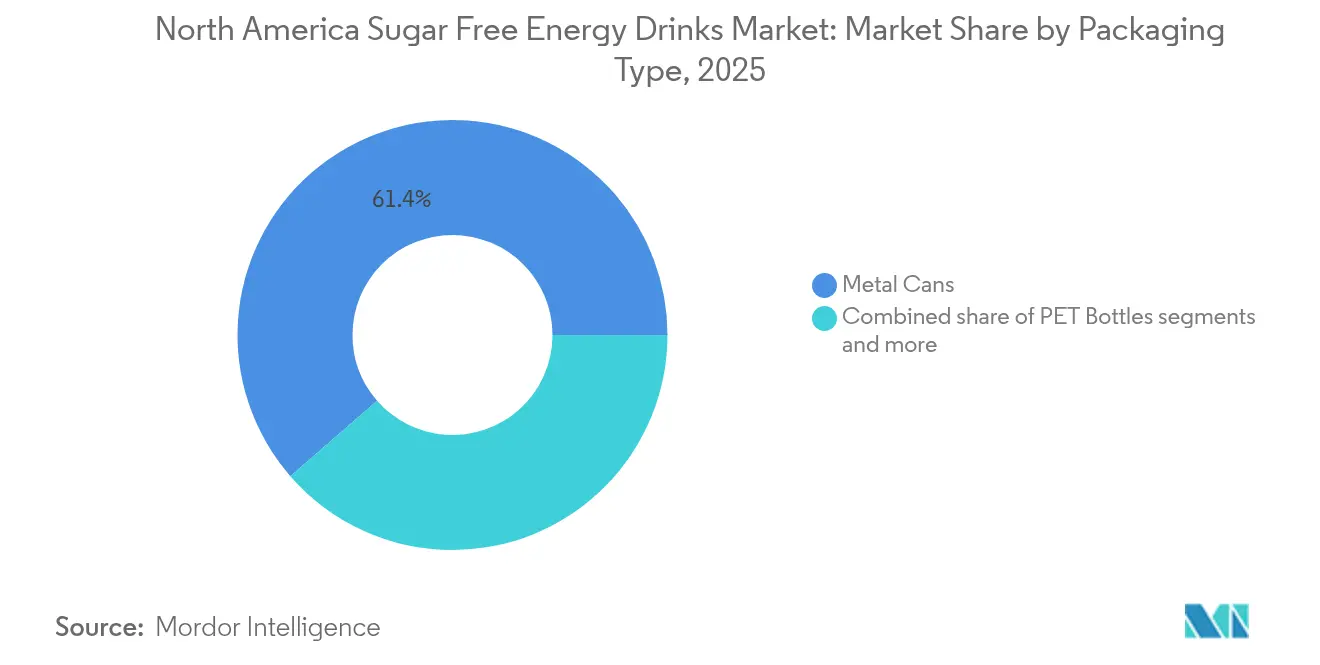

- 包装タイプ別では、金属缶が2025年の北米シュガーフリーエナジードリンク市場シェアの61.40%を占めてリードしており、ガラスボトルは2031年にかけてCAGR 4.02%で拡大すると予測されています。

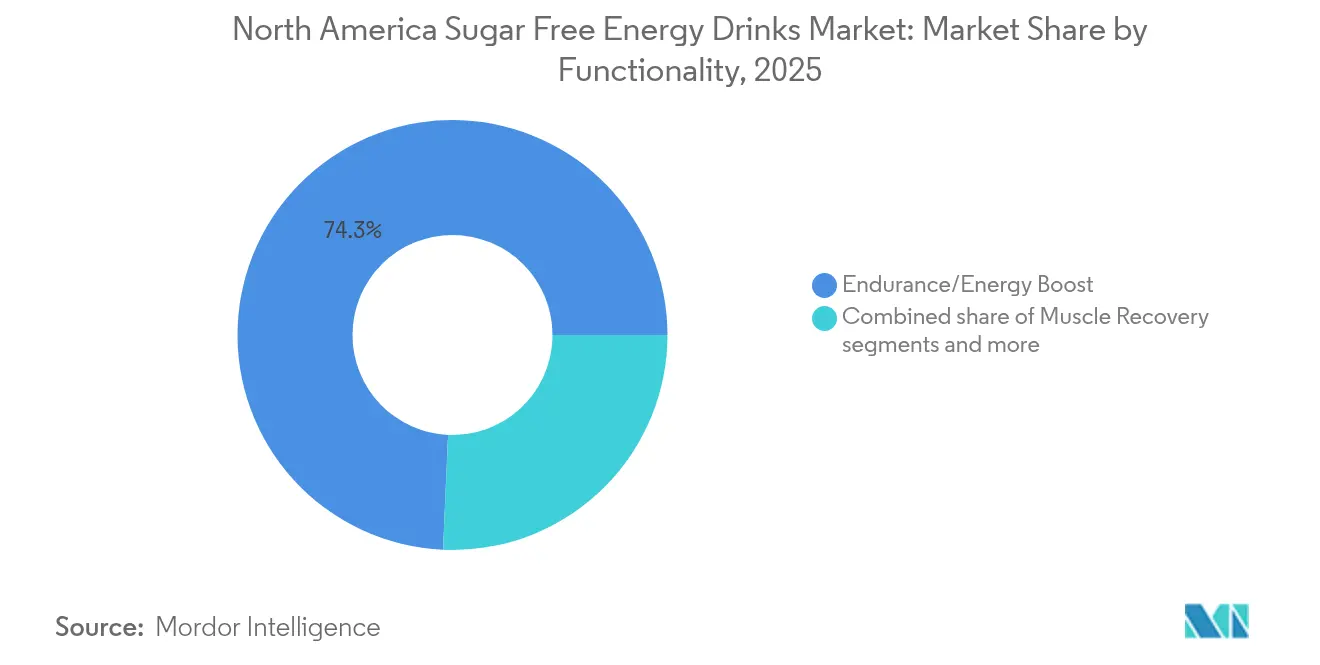

- 機能性別では、持久力・エネルギーブーストが2025年の北米シュガーフリーエナジードリンク市場規模の74.30%のシェアを占めており、筋肉回復は2031年にかけてCAGR 3.95%と最も高い成長率を記録すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に93.40%の収益シェアを占めており、オンライン小売は2031年にかけてCAGR 4.32%で成長すると予測されています。

- 地域別では、米国が2025年の北米シュガーフリーエナジードリンク市場規模の89.30%を占めていますが、カナダが予測期間中に地域最速のCAGR 5.72%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米シュガーフリーエナジードリンク市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向によるシュガーフリー化トレンド | +0.8% | 北米全域、特に米国の都市部市場 | 中期(2~4年) |

| 天然・無栄養甘味料のイノベーション | +0.6% | 米国およびカナダ | 長期(4年以上) |

| コンビニエンスストアのエナジードリンク販売における優位性 | +0.5% | 米国のコンビニエンスチャネル、カナダへの拡大 | 短期(2年以内) |

| eコマースおよびDTCサブスクリプションの急増 | +0.4% | 北米のデジタルネイティブ層 | 中期(2~4年) |

| GLP-1医薬品の普及による需要形成 | +0.3% | 主に米国、カナダでも採用が拡大 | 長期(4年以上) |

| 大学スポーツへのスポンサーシップ支出の増加 | +0.2% | 米国の大学市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康志向によるシュガーフリー化トレンド

消費者のウェルネスが中心的な位置を占める中、業界ではシュガーフリー製品が棚スペースと消費者の支持の両方を獲得するという根本的なシフトが生じています。疾病予防管理センター(Centers for Disease Control and Prevention)によると、2024年には約3,800万人のアメリカ人が糖尿病に悩まされていました [1]出典:疾病予防管理センター(Centers for Disease Control and Prevention)、「レポートカード:米国における糖尿病のインフォグラフィック(A Report Card: Diabetes in the United States Infographic)」、cdc.gov。米国では、相当数の人々がGLP-1医薬品に転換しており、カロリー摂取量の減少につながっています。このシフトは、砂糖を多く含む飲料にとって課題をもたらす一方で、ゼロカロリー製品の訴求力を高めています。注目すべきことに、このトレンドは薬を服用している人々だけに限定されず、食習慣全体を変革し、体重管理に対する社会全体のより広範な受容を示しています。このシフトを認識し、Monster Beverageはシュガーフリー製品への注力を強めており、Red BullはゼロシュガーラインナップをKanadaの拡充しています。これは業界全体の認識を強調しています。すなわち、従来の高糖分エナジードリンクモデルは下降軌道にあります。シュガーフリーへの取り組みにおいて、味、テクスチャー、および機能性のバランスをうまく取れるブランドが利益を得る一方で、旧来の処方にこだわるブランドは競争上不利な立場に置かれる可能性があります。

天然・無栄養甘味料のイノベーション

メーカーは先進的な甘味料技術を活用し、感覚的な受容性と機能的なパフォーマンスを確保しながら、クリーンラベルに対する消費者の要求に応えています。例えば、Modulex™のようなサトウキビ抽出物は、砂糖含有量を20〜30%削減することができます。これらは、T1R2/T1R3受容体の調節やカルシウム感知受容体の活性化などの高度な感覚メカニズムを通じて、飲料の飲みごたえを高め、金属的な異味をマスキングしながら、この削減を実現します。ステビオール配糖体、特に高純度のレバウジオシドMおよびDのバリアントは、以前のステビア世代を凌駕する味のプロファイルを誇ります。この進歩により、処方担当者は典型的な苦味の後味なしに砂糖のような甘みを再現することができます。イノベーションの場には、ポジティブアロステリックモジュレーターも含まれています。これらの増強剤は、望ましいフレーバーを圧倒することなく甘味受容体の活性を高め、単なる甘味料の代替に対して大きな技術的進歩を示しています。こうしたイノベーションは、エナジードリンクの嗜好性確保という核心的な課題に取り組むものであり、砂糖含有量削減に向けた規制および消費者の要求と整合しています。

コンビニエンスストアのエナジードリンク販売における優位性

コンビニエンスストアは、エナジードリンク市場シェアをめぐる競争の焦点となっています。2025年時点では、NACS/NIQ TDLinxレポートによると、米国には152,255店のコンビニエンスストアがあり、2023年の150,174店から増加しています [2]出典:全米コンビニエンスストア協会(National Association of Convenience Stores)、「米国コンビニエンスストア数(U.S. Convenience Store Count)」、convenience.org。パッケージサイズの最適化、効果的なプロモーション、目を引くポイント・オブ・セールのディスプレイなど、コンビニエンス小売戦略を習熟したブランドは大きな利益を得るでしょう。単なる流通にとどまらず、コンビニエンスストアは需要形成において中心的な役割を果たしています。衝動買いの魅力と即時消費のニーズが、カテゴリの成長を牽引しています。その可能性を認識した小売業者は、エナジードリンクを単に顧客を引き付ける手段としてだけでなく、利益率への重要な貢献者としても捉えるようになっています。これにより、カテゴリ管理のアプローチがより洗練され、一貫して強い販売速度と消費者ロイヤルティを示すブランドが優遇されています。

eコマースおよびDTCサブスクリプションの急増

デジタルコマースの台頭に牽引され、エナジードリンクの購買パターンが変革を遂げています。サブスクリプションモデルの採用増加とダイレクト・トゥ・コンシューマー戦略に後押しされ、オンライン小売は堅調な成長を遂げています。商務省(Department of Commerce)の国勢調査局(Census Bureau)によると、米国の小売eコマース売上高は2025年第2四半期に推定1兆8,654億米ドル(USD 1,865.4 billion)に達し、2025年第1四半期から0.4%(±0.4%)の増加を記録しました [3]出典:商務省国勢調査局(Census Bureau of the Department of Commerce)、「四半期小売eコマース売上高(Quarterly Retail E-Commerce Sales)」、census.gov。このチャネルダイナミクスの変化により、ブランドはより高い利益率を確保するだけでなく、消費者と直接的な関係を築くことも可能となっています。さらに、ブランドは従来の小売環境では不可能だったカスタマイズオプションを提供できるようになっています。サブスクリプションモデルは、価格の利便性と予測可能性を重視する定期利用者の間で特に支持を得ています。一方、eコマースプラットフォームは特定処方や限定版バリアントの主要な販路となり、ブランドエンゲージメントを高めています。さらに、デジタルチャネルはデータ収集と消費者インサイトの獲得において非常に価値があることが証明されています。これらのインサイトは、製品開発とマーケティング戦略の形成において中心的な役割を果たし、特にオンラインとオフラインのインタラクションを巧みに融合させたブランドに競争上の優位性をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カフェイン安全性に関する規制上の精査 | -0.4% | 北米全域、特にカナダで厳格化 | 短期(2年以内) |

| アルミニウム価格の変動による包装コストの上昇 | -0.3% | 北米の製造・輸入チャネル | 中期(2~4年) |

| 天然甘味料の後味の問題 | -0.2% | 北米全域、健康志向市場でより顕著 | 短期(2年以内) |

| スリムフォーマット用缶ライン能力の限界 | -0.3% | 北米の製造拠点および共同充填施設 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カフェイン安全性に関する規制上の精査

規制当局はカフェイン含有量とマーケティング慣行に対する監視を強化しており、コンプライアンスコストの増加と市場アクセスへの潜在的制限につながっています。2026年1月より、カナダ保健省(Health Canada)は補完食品の新たな表示要件を施行します。これらの規制には、1回の摂取量あたり180mgを超えるカフェインを含む製品に対する注意書きおよび詳細な栄養情報の記載が含まれます。一方、メキシコは18歳未満の消費者へのエナジードリンク販売を禁止する法律の施行を推進しています。米国食品医薬品局(FDA)のエナジードリンク規制に対するアプローチの変化、特に若年成人へのマーケティングとカフェイン含有量の開示に関しては、製品ローンチとマーケティング戦略を検討しているメーカーに不確実性をもたらしています。これらの規制上の変化は、年齢に適したマーケティングと製品ポジショニングに関する既存の課題を悪化させています。その結果、ブランドはコンプライアンス体制の強化を余儀なくされており、特定の市場セグメントへのアクセスが制限される可能性があります。特に、これらの規制変更は、法務・規制事務の複雑さに対処するリソースを欠くことが多い中小ブランドに重くのしかかります。

アルミニウム価格の変動による包装コストの上昇

エナジードリンクメーカーは、アルミニウム価格の変動により、利益率への圧力とサプライチェーンの不確実性に直面しています。金属缶が包装の大部分を占めていることから、特にその影響は大きくなっています。缶入り飲料の場合、包装コストは総製品コストの15〜25%を占めます。これにより、アルミニウム価格の変動は収益性、価格戦略、およびプロモーション活動に影響を与える重要な要因となっています。Ball Corporationのような主要缶メーカーは、こうした商品コストの変動を飲料メーカーに直接転嫁する価格設定メカニズムを採用しています。その結果、四半期ごとの利益率変動が生じ、投資家向けの財務計画と見通しが複雑になっています。有利な供給契約を交渉したり商品リスクをヘッジしたりする購買力を持たない中小ブランドは、この制約を特に強く感じています。一方、高度な調達能力を持つ大規模メーカーは競争上の優位性を享受しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:持続可能性がイノベーションを牽引

ガラスボトルは2031年にかけてCAGR 4.02%で成長すると予測されており、市場全体の成長率を上回っています。この成長は、2025年に金属缶が61.40%という支配的な市場シェアを保持している中でも実現されています。プレミアムポジショニングや環境意識の高まりといった要因が、包装の好みを変化させています。消費者はガラスセグメントを製品の純粋性とリサイクル可能性と結びつけています。この認識により、ブランドはプレミアムポジショニング戦略を採用し、より高い価格帯を設定することができます。一方、金属缶は優れたバリア特性、コスト効率、および確立されたサプライチェーンにより市場リーダーシップを維持しています。しかし、メーカーは増大する環境への懸念に対応するため、サステナビリティの認証を重点的にアピールするようになっています。PETボトルは、大容量フォーマットやコスト重視のセグメントを含む特定のニッチ市場に対応しています。一方、アセプティック包装は常温保存および賞味期限延長アプリケーションでの成長が見られます。

Ball Corporationは、次世代のクロージャーと包装ソリューションでアルミ缶のサステナビリティをリードしています。これらのイノベーションは、構造的な完全性を損なうことなく材料使用量を削減します。使い捨てカップは最小のセグメントを構成していますが、フードサービスやイベントマーケティングにおいて重要な役割を果たしています。ここでは、ブランドの視認性と即時消費のニーズが最も重要です。進化する包装の状況は、より広い消費者トレンドを反映しています。すなわち、サステナビリティへの傾斜、利便性の追求、そしてプレミアム体験への欲求です。成功するブランドは、フォーマットポートフォリオを微調整し、多様な消費機会と価格帯に対応しながら、サプライチェーンとコスト構造の複雑さを乗り越えています。

機能性別:パフォーマンスの特化が加速

筋肉回復機能は最も急成長するセグメントとして台頭しており、CAGR 3.95%を誇り、2025年に74.30%という支配的な市場シェアを保持する従来の持久力・エネルギーブーストカテゴリに挑戦しています。この急増は、特化したパフォーマンス栄養へのカテゴリシフトを示しています。特にフィットネスに焦点を当てた消費者は、プロテイン強化処方やワークアウト後の回復オプションに惹きつけられており、単なるカフェイン刺激を超えた効果を求めています。筋肉回復セグメントはユニークなポジションにあり、エナジードリンクとスポーツ栄養の両方から訴求力を引き出しています。このクロスオーバーは、ブランドがより高い価格帯を設定できるだけでなく、正確な有効性の主張を通じて消費者ロイヤルティを育成することを可能にします。

持久力・エネルギーブースト機能は引き続き市場を支えています。その基盤は、スポーツを超えて広がることが多い職場の生産性向上やライフスタイルのエネルギーニーズへの需要によって強化されています。一方、「その他」の機能性カテゴリは注目を集めており、認知機能強化、免疫サポート、気分調節などのイノベーションを包含しています。これらの分野は、消費者が従来のエネルギーニーズを超えてウェルネスの優先事項を拡大するにつれて、成長の可能性を示しています。かつて画一的なアプローチを採用していたブランドは方針を転換しています。機能性に特化した処方を展開し、ターゲットを絞ったマーケティング、プレミアム価格設定、およびカテゴリ専門性と消費者信頼の構築を可能にしています。

流通チャネル別:デジタルトランスフォーメーションがアクセスを再構築

オンライン小売は堅調なCAGR 4.32%の成長率で市場全体を上回っています。この急増は、サブスクリプションモデルの台頭、ダイレクト・トゥ・コンシューマーアプローチ、およびeコマースプラットフォームの拡大によって牽引されており、これら全てが従来の流通方法を再構築しています。このデジタルシフトの結果、ブランドはより高い利益率を確保するだけでなく、消費者と直接的な関係を築いています。フレーバーのバラエティパックや個別化された栄養アドバイスなど、従来の小売では提供不可能だったカスタマイズされたオプションを提供できるようになっています。スーパーマーケット・ハイパーマーケットは確立されたサプライチェーンと消費者習慣により流通の93.40%という支配的なシェアを保持していますが、デジタルツールの採用とシームレスなオムニチャネル体験の提供において増大する圧力に直面しています。

バー、レストラン、エンターテイメント会場は、オントレードセグメントにおけるブランド構築とトライアル創出において中心的な役割を果たしています。ここでは、即時消費の魅力とソーシャルな影響力がカテゴリの認知と選好を形成します。一方、コンビニエンスストア、ドラッグストア、クラブ小売店などのオフトレードチャネルは、多様な消費者ニーズと購買行動に対応しています。成功するブランドは、各チャネルに合わせてアソートメント、価格設定、プロモーション戦術を微調整します。進化する流通の状況は、一貫したブランド体験と価格戦略を確保しながら、複数のタッチポイントを巧みにナビゲートできるブランドを一層支持しています。

地理的分析

2025年、米国は北米エナジードリンク市場の89.30%という支配的なシェアを保持しており、根強い消費者受容、広範な小売流通、そしてイノベーションを促進する競争的なブランド環境に支えられています。米国市場は成熟した競争激度を示しており、Monster BeverageやRed Bullのような既存勢力が、CelsiusやCongo Brandsのポートフォリオなど急速に台頭する新興勢力からの挑戦に直面しています。このダイナミクスは、市場のリーダーと衰退する企業を区別する重要な局面を生み出しています。コンビニエンスストアは米国のエナジードリンク状況において中心的な役割を果たしており、小売業者はこのカテゴリへの棚スペースの充当を増やしています。ブランドは大学スポーツへのスポンサーシップに注力を強めており、若年成人とスポーツマーケティングがブランドの知名度と選好の形成において重要であることを示しています。

カナダは2031年にかけてCAGR 5.72%と予測される最も急速な成長地域として際立っています。この急増は、整備された規制の枠組みと機能性飲料のイノベーションに対して受容的な消費者基盤に起因しています。これらの条件は、確立されたブランドと新規参入者の両方に有利に働きます。2026年1月より、カナダ保健省(Health Canada)が施行する補完食品の更新された表示規制により、1回の摂取量あたり180mgを超えるカフェインを含む製品に対して注意書きと包括的な栄養情報の記載が義務付けられます。この動きは消費者の安全を優先するだけでなく、ブランドに長期的な戦略計画のための明確な規制環境を提供します。カナダ市場のプレミアム価格とクリーンラベル製品への傾向は、ブランドが北米全体での本格展開に先立ち、新しい成分とマーケティング戦略を試す機会を提供しています。米国のメーカーはこれらのカナダの機会を活かし、確立されたサプライチェーンとマーケティング力を国境を越えたブランド拡大に活用しています。

メキシコのエナジードリンク消費は増加しているものの、市場は両刃の剣を提示しています。すなわち、複雑な規制上の課題に影を落とされた豊富な機会があります。メキシコの若い人口動態、都市化トレンド、および可処分所得を持つ拡大する中間層がエナジードリンクの拡大を促進しています。しかし、規制上の曖昧さが国際ブランドの参入や拡大の障害となっています。一方、中米市場を含むより広範な北米の状況は将来的な可能性を秘めています。これらの地域が経済成長と小売インフラの整備を遂げるにつれ、エナジードリンクの発展に好適な条件が整っています。しかし、政治的・経済的変動は、成長の魅力と投資保護の必要性のバランスを取る慎重なアプローチを求めています。

競合状況

北米において、シュガーフリーエナジードリンク市場はますます集中化しています。Monster BeverageやRed Bullのような主要プレーヤーは、機敏な挑戦者ブランドと競合するようになっています。CelsiusやCongo BrandsのAlani Nuなどのこれらの挑戦者は、ウェルネスを強調し、デジタルマーケティングを活用することでニッチを開拓しています。競争環境のこのシフトは、消費者の選好における広範な変化、すなわち機能的なベネフィットとクリーンラベル処方への移行を示しています。このような変化は、従来のエナジードリンクの物語に挑戦するだけでなく、こうした市場の進化に適応するのに長けたブランドへの扉を開きます。

Keurig Dr PepperによるGhost Beveragesの買収のような大型買収は、戦略的な統合トレンドを浮き彫りにしています。これらの動きは、確立されたプレーヤーが新たな消費者セグメントと流通経路を開拓するための有機的成長の限界を認識していることを示しています。さらに、ブランドは競争上の優位性のためにテクノロジーを活用しており、先進的な甘味料システム、革新的な包装、ダイレクト・トゥ・コンシューマー戦略を採用しています。消費者需要が製品供給を上回る中、革新的なブランドにとって、特化した処方とマーケティング戦術を導入する絶好の機会があります。この競争の場での成功は、オムニチャネル戦略のナビゲート、規制遵守、消費者エンゲージメント、そして運営効率の維持というブランドの能力に、増大する投入コストと高まるプロモーション圧力への対処とともに、ますます依存するようになっています。

マーケティングアライアンスはブランドの視野を広げています。例えば、NutraboltのC4 Ultimate Energyは、WWEの公式エナジードリンクパートナーとして初代の称号を獲得し、ライブイベントとデジタルコンテンツにシームレスに製品を織り込んでいます。これに対応して、確立されたプレーヤーはスポンサーシップ予算を増やし、極限スポーツ、ゲーミング、大学スポーツに注力しており、これら全ては文化的な関連性を保つための取り組みです。その結果、焦点は単なる流通の支配から、ブランドストーリーテリング、コミュニティの関与、限定版リリースの機動性の領域へと移行しています。

北米シュガーフリーエナジードリンク業界リーダー

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Monster Beverage Corporation

Celsius Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Liquid I.V.は、エナジードリンクへの期待が高まる新世代の消費者をターゲットとしたEnergy Multiplier Sugar-Free(エナジーマルチプライヤー シュガーフリー)を発売しました。水分補給を優先するこの革新的な飲料は、バランスの取れたエネルギーのための天然カフェインと、臨床的にテストされた水分補給に特化した成分を組み合わせており、砂糖や人工甘味料は一切使用していません。

- 2025年3月:Caribou Coffeeはシュガーフリーエナジードリンクを展開し、シュガーフリー・ソルテッドウォーターメロンとシュガーフリー・パッションフルーツ柚子の2種類のフレーバーでデビューしました。両飲料は、サービングサイズによって異なりますが、カロリー30未満のさわやかなゼロシュガーオプションを提供します。

- 2024年11月:Red Bullは、クラシックなオリジナルエナジードリンクと同一の味を誇る、ゼロシュガー・ゼロカロリーの対応製品、Red Bull Zeroを導入しました。Red Bull Zeroにより、ブランドはシュガーフリーバリアントを含むより多くのオプションでポートフォリオを多様化し、成長軌道を強化することを目指しています。製品は250ml、335ml、474mlのシングル缶と、マルチパックで入手可能です。

- 2024年9月:GURUは米国でシュガーフリーエナジードリンクを発売し、新製品が人工甘味料、特にスクラロースとアスパルテームを含まないことを主張しました。

北米シュガーフリーエナジードリンク市場レポートの範囲

ガラスボトル、金属缶、PETボトルが包装タイプのセグメントとして対象。オフトレード、オントレードが流通チャネルのセグメントとして対象。カナダ、メキシコ、米国が国別のセグメントとして対象。| PETボトル |

| ガラスボトル |

| 金属缶 |

| アセプティック包装 |

| 使い捨てカップ |

| 持久力・エネルギーブースト |

| 筋肉回復 |

| その他 |

| オフトレード | コンビニエンスストア |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売 | |

| その他 | |

| オントレード |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米 |

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| アセプティック包装 | ||

| 使い捨てカップ | ||

| 機能性別 | 持久力・エネルギーブースト | |

| 筋肉回復 | ||

| その他 | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| スーパーマーケット・ハイパーマーケット | ||

| オンライン小売 | ||

| その他 | ||

| オントレード | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され、通常はフレーバーが付けられた非アルコール飲料で、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には通常、コーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから作られた非アルコール飲料を加工し、ボトル、カートン、またはパウチなどの各種包装形式で封入したパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に製造・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、希釈せずにそのまま消費できるよう醸造・調製された事前包装済みの非アルコール飲料です。RTDティーは通常、フレーバーと甘味料が加えられた各種ティーを含み、ボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは事前に抽出されたコーヒーの処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、持ち運びに便利なパッケージで提供されます。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒度を素早く高めるために処方された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質の補充を目的とした飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーの組み合わせで、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖をまったく含まないか、または少量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製し、砂糖、デキストロース、転化糖、または液糖のいずれか、あるいはそれらの組み合わせを含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出または搾汁して作った飲料です。 |

| 100%ジュース | 嵩増しのための加水なしで、果汁の形で果物から作られた果物・野菜ジュース。果汁には砂糖、甘味料、防腐剤、フレーバー、着色料の添加は許可されていません。 |

| ジュースドリンク(果汁24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(果汁25〜99%) | 果実の種類に応じて法定最低限が定められており、果物を25〜99%含むことができるジュース |

| 濃縮ジュース | 濃縮ジュースとは、液体の大部分を除去して濃厚なシロップ状の製品(ジュース濃縮液)にしたジュースの形態です。 |

| RTDコーヒー | 購入時点で消費できる状態で販売される、調製済みパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、コーヒーの冷たいバージョンで、通常はホットエスプレッソとミルクを組み合わせて氷を加えたものです。 |

| コールドブリューコーヒー | コールドウォーター抽出またはコールドプレスとも呼ばれるコールドブリューは、粉砕したコーヒーを室温の水に数時間浸漬して作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、抽出や調製なしにすぐに消費できる状態にパッケージされたお茶製品です |

| アイスティー | アイスティーは、ミルクなしで砂糖、時に果実フレーバーを加え、冷たくして飲むお茶から作られた飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を和らげ、体重減少を促進するお茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料を熱湯で浸出または煎出して作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的な刺激をもたらすものとして販売されています。炭酸の有無を問わず、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどないか全くない、人工甘味料を使用したシュガーフリーのエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、イェルバメイト、植物エキスなどの自然由来成分を含んでいます。 |

| エナジーショット | カフェインやその他の刺激物を大量に含む、少量だが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中、または後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニック飲料は人体の塩分と糖分と同様の濃度を含んでおり、運動中に失われた水分を素早く補充するよう設計されていますが、炭水化物量の増加を伴います。 |

| ハイパートニック | ハイパートニック飲料は人体よりも高い塩分と糖分の濃度を有しています。運動後に素早くグリコーゲンレベルを補充することが重要なため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニック飲料は運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低くなっています。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベースのスポーツドリンク | プロテインベースのスポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を軽減するためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内でその場で消費する飲料を販売する場所を指します |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他の場所で飲料をその場で消費しない形で購入する場所を意味します。 |

| コンビニエンスストア | 消費財や各種サービス、一般的に食品やガソリンを素早く購入できる便利な場所を一般市民に提供する小売業態。 |

| 専門店 | 専門店とは、比較的狭い商品カテゴリ内でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗・ショップです |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に直接商品またはサービスを販売するeコマースの一形態です。 |

| アセプティック包装 | アセプティック包装とは、冷たい商業的に無菌な製品を無菌条件下で、予め滅菌されたコンテナとクロージャーに充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはブリキメッキ鋼もしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、またはその他の製品の包装に一般的に使用されています。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するための一回使用を目的としたカップまたはその他の容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す表現。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| カフェ | 主にコーヒーなどの飲料と軽食を提供する飲食店。 |

| 外出先で | 何かに忙しく従事しながら計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口に占めるインターネット利用者の割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、たばこなどの小物品を自動的に分配する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターとは、原則として実際のまたは想定される「通常の小売価格」より低い価格で商品を販売する小売形態です。ディスカウンターは大量購入と効率的な流通によりコストを抑制します。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、自然由来の少ない成分から作られ、加工が全くされていないかごくわずかな飲料を指します。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力のパフォーマンスを向上させる軽度の認知機能増強剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 心拍数を最大心拍数の少なくとも80%まで大幅に上昇させるために高強度の動きを数分間行うラウンドと、低強度の動きを短時間行う期間を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を保つ期間。 |

| クリームソーダ | クリームソーダとは甘い清涼飲料です。一般にバニラフレーバーで、アイスクリームフロートの味を基にしています |

| ルートビア | ルートビアとは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要なフレーバーとして使用した、甘い北米の清涼飲料です。ルートビアは通常、但し排他的ではなく、ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、またはヤギからのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存します。人気のある選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値と照合します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定の一部として含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、全ての市場数値、変数、アナリストの見解が検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、レベルと機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム