中東エナジードリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

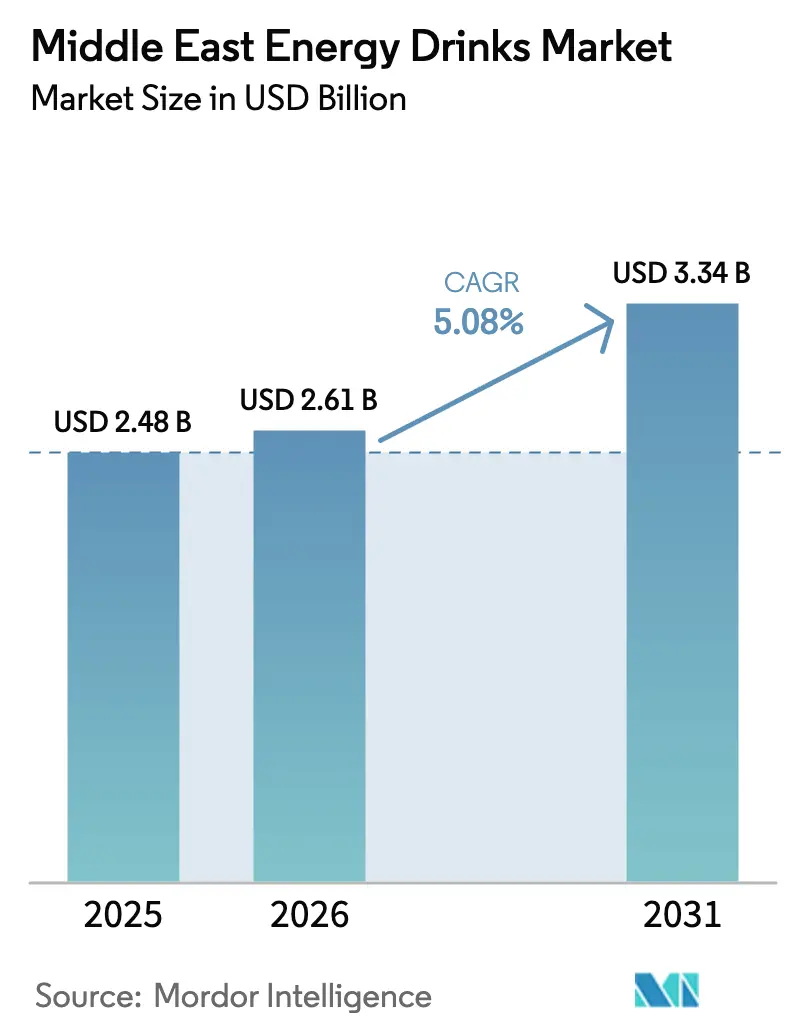

| 基準年の市場規模 (2025) | 2.48 十億米ドル |

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東エナジードリンク市場分析

中東エナジードリンク市場規模は2025年に24億8,000万米ドルと評価され、2026年の26億1,000万米ドルから2031年には33億4,000万米ドルへ、予測期間(2026年~2031年)にわたり年平均成長率(CAGR)5.08%で成長すると推定されます。財政規制の強化、富裕層を多く含む若年層重視の人口構成、そして西洋の消費習慣とGCC各国の健康政策との急速な融合が成長を形成しています。トラディショナル製品が依然として数量面の主軸を担っていますが、消費者が機能性ウェルネスへと軸足を移す中、ナチュラル・オーガニック製品は年平均成長率7.13%で拡大しています。サウジアラビアのビジョン2030によるスポーツ施設整備と、カタールのワールドカップ後の参加者増加の波が、アスリートおよびカジュアルな運動愛好者層の市場規模を拡大しています。包装形態は金属缶から砂漠のサプライチェーンに耐えられる軽量無菌包装へとシフトしており、GCC諸国のほとんどで100%物品税が課されているにもかかわらず、小売業者はコンビニエンスストアにおける衝動買い需要を活用しています。地政学的ボイコットおよび移民労働者の高い集中度を特徴とする労働市場が変動を注入し、ブランドはカフェイン基準に準拠するための調達多角化、製品リフォーミュレーション、マーケティング戦略のローカライズを迫られています。

主要レポートの要点

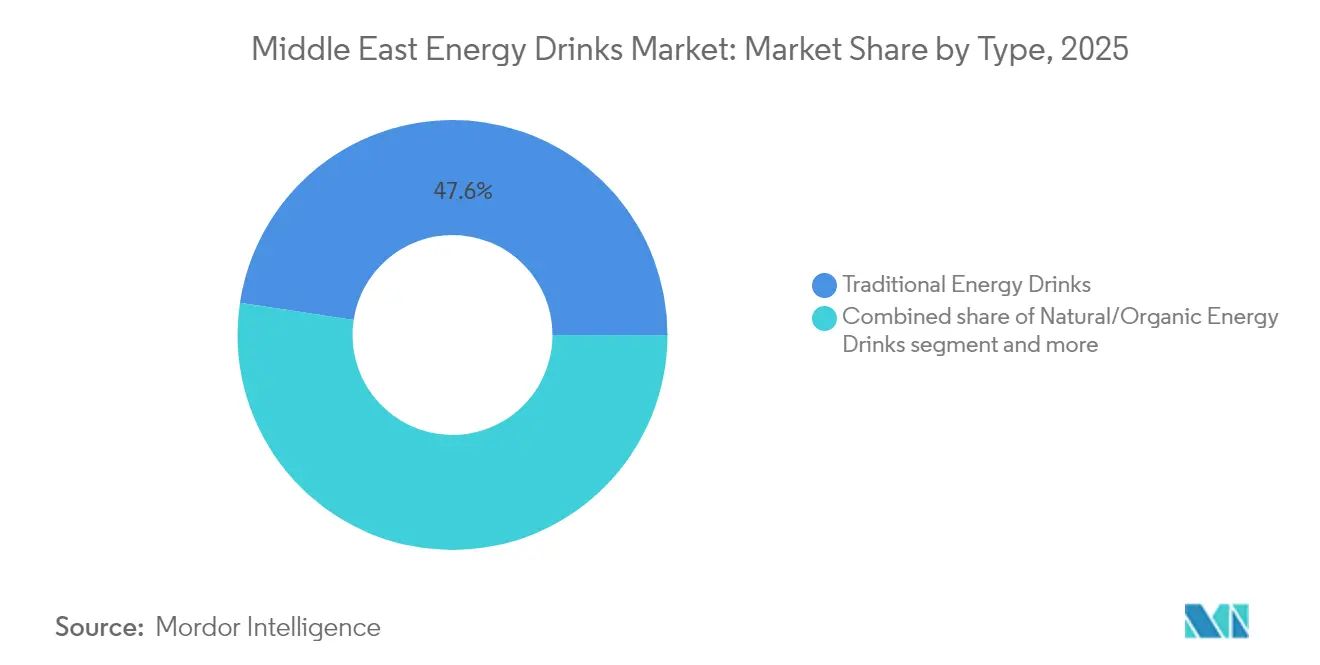

- 種類別では、トラディショナルエナジードリンクが2025年の中東エナジードリンク市場シェアの47.60%を占め、ナチュラル・オーガニック製品は2031年にかけて年平均成長率6.82%を記録する見込みです。

- 包装タイプ別では、金属缶が2025年の売上高の56.95%を占め、無菌包装形態は2031年にかけて年平均成長率6.22%で拡大する軌道にあります。

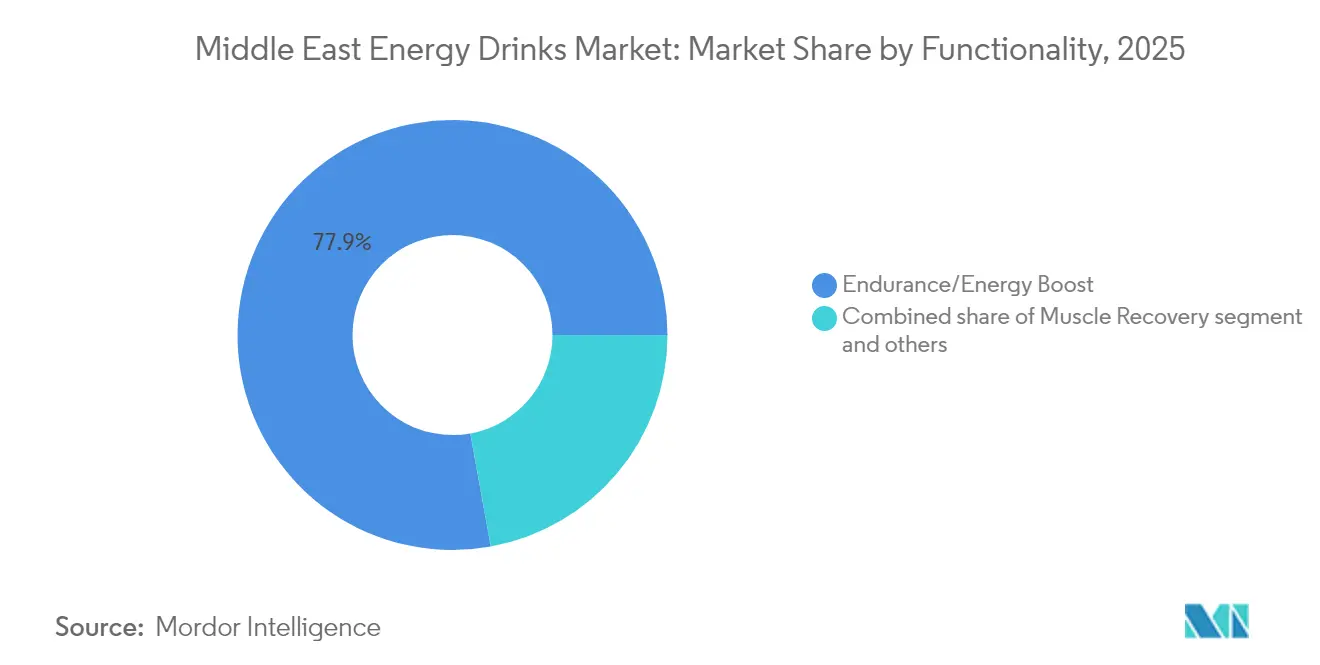

- 機能性別では、持久力・エネルギーブースト製品が2025年の中東エナジードリンク市場規模の77.85%を占め、筋肉回復飲料は2031年にかけて年平均成長率7.28%で増加すると予測されます。

- 流通チャネル別では、小売が2025年に61.70%のシェアを獲得しましたが、ホレカチャネルは観光およびスポーツイベントの回復から恩恵を受けており、プレミアムなオンプレミス消費が拡大しています。

- 地域別では、サウジアラビアが2025年の売上高の55.30%でトップに立ち、カタールは2031年にかけて年平均成長率6.61%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東エナジードリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 組織的スポーツリーグおよびグラスルーツトレーニングエコシステムの拡大 | +0.9% | サウジアラビア、UAE、カタール(ワールドカップ後のレガシーインフラ) | 中期(2~4年) |

| 都市部における手軽で便利なカフェイン含有飲料への高い需要 | +0.8% | GCC都市中核部(リヤド、ドバイ、ドーハ);カイロ、アンマンが二次的に続く | 短期(2年以内) |

| ビタミン、アミノ酸、ハーブエキスを含む機能性エナジードリンクの導入 | +0.7% | GCC富裕層セグメント;レバントの都市部若年層への波及 | 中期(2~4年) |

| エナジードリンクブランドによる積極的なマーケティングおよびスポンサーシップ | +0.6% | サウジアラビア(プロリーグ)、UAE(スポーツイベント)、地域のeスポーツ回路 | 短期(2年以内) |

| 活動的なライフスタイルとウェルネスイベントを推進する政府および民間セクターのイニシアチブ | +0.5% | UAE(国家スポーツ戦略2031)、サウジアラビア(ビジョン2030スポーツ柱) | 長期(4年以上) |

| 西洋のライフスタイルトレンドおよびソーシャルメディアが若年層の消費パターンに与える影響 | +0.7% | GCC若年層(15~34歳層);都市部マシュリク人口 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

組織的スポーツエコシステムの拡大

2023年以降、サウジアラビアの公共投資ファンド(PIF)はスタジアム、アカデミー、サウジプロリーグに60億米ドル超を投資し、試合やファンゾーンでの飲料支出増加につながる強力なファンエンゲージメントを生み出しています(サウジプロリーグ(SPL)情報[1]出典:サウジプロリーグ、「ロシュン・サウジリーグ、PepsiCoをゴールドパートナーとして迎える」、spl.com.sa)。これと並行して、UAEの国家スポーツ戦略2031は人口参加率71%を目標とし、アブダビの「スポーツ・フォー・オール」政策は施設へのアクセスを拡大することでエリートアスリートを超えた消費者基盤を広げています(アラブ首長国連邦政府発表)。カタールはワールドカップインフラの継続的活用により、エナジードリンクの年平均成長率6.92%が見込まれており、スタジアムコンセッション、グラスルーツリーグ、ブランドアクティベーションが繰り返しの消費機会を創出し、GCC都市全体にわたり安定したカテゴリー成長を持続させると期待されています。

外出先でのカフェイン含有飲料への都市部需要

中東地域の居住者の約61%が都市部に居住しており、GCC首都では都市化率が90%を超えています(国連西アジア経済社会委員会(ESCWA)情報[2]出典:国連西アジア経済社会委員会(ESCWA)、「アラブ社会の人口・社会動向 第17号」、unescwa.org)。主に移民労働者が従事する建設、物流、ホスピタリティにおける長時間労働が、現場のキオスクで手軽にエネルギーを補給できるシングルサーブ缶への需要を押し上げています。UAEでは95%を超えるインターネット普及率がアプリを通じたプロモーションを支援し、衝動的な欲求を迅速な配達へと転換しています(OECD情報[3]出典:OECD、「MENAにおける持続可能な繁栄のためのガバナンス」、oecd.org)。一方、世界銀行によれば、2025年に予想されるGDP成長率4.7%が非石油小売支出と都市中心部への来客数を増加させる見込みです。人口密度の高いこれらの都市市場では、利便性がブランドロイヤルティを上回ることが多く、ライドヘイリングおよびクイックコマースプラットフォームがデジタル販売時点での転換を高め続ける中、マーケターは包装、価格設定、入手可能性の最適化を進めています。

機能性・ナチュラル・回復系製品へのシフト

Coca-Cola HBCは、Monster Green Zero SugarをMENA16市場に展開した後、2024年第1四半期のエナジードリンク販売数量が37.3%増加しました。成人肥満率が30%を超える中、各国政府は学校での高糖分飲料を制限しており、植物由来カフェイン、アダプトゲン、アミノ酸製品への関心が高まっています。ナチュラル・オーガニック製品は2030年にかけて年平均成長率7.13%で成長すると予測される一方、アブダビ地域開発局によれば、湾岸地域全体でジム利用率が上昇する中、筋肉回復製品は年平均成長率7.66%で拡大しています。シュガーフリーや機能性飲料にも均等に適用される物品税を相殺するため、ブランドはクリーンラベルのポジショニングに注力し、高利益率のウェルネス重視消費者を狙っています。同時に、サウジアラビアFDAが2025年から義務化するカフェイン表示要件などの規制シグナルが早期のリフォーミュレーションを促進しており、これはアラブ首長国連邦政府が指摘するように、市場参入の前提条件として広く認識されつつあります。

ブランドスポンサーシップとデジタルエンゲージメントの強化

ペプシ、ゲータレード、アクアフィナにまたがるPepsiCoのロシュン・サウジリーグとのゴールドパートナーシップは、サウジプロリーグ(SPL)によれば、伝統的な広告手法が文化的規範により制限される市場においてスポーツスポンサーシップの重要性を示しています。eスポーツや音楽フェスティバルもブランドが地域の若年層とつながることを後押ししており、OECDによれば、居住者の48%が25歳未満でTikTokやInstagramなどのプラットフォームで非常に活発です。インフルエンサー主導の製品ローンチは、GCC全域でほぼ普遍的なスマートフォン利用率を反映し、従来のセレブリティキャンペーンよりも強い成果をもたらすケースが増えています。これらの戦略は急速な数量増加をもたらしうる一方で、ブランドはカフェインおよび糖分に関する規制強化とのバランスを取る必要があり、競争力を維持するためには柔軟なスポンサーシップ戦略とリアルタイムのコンテンツ制作が不可欠です。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC諸国におけるカフェインおよび刺激成分含有量に関する厳格な規制枠組み | -0.9% | サウジアラビア、UAE、カタール(SFDA、ESMA、GCC標準化機構) | 短期(2年以内) |

| エナジードリンクへの高い課税および輸入関税による小売価格の上昇 | -0.8% | GCC(100%物品税);サウジアラビアが最も高い総税負担(小売価格の42%) | 短期(2年以内) |

| 過剰な砂糖・カフェイン摂取に関する健康上の懸念 | -0.6% | GCC(肥満有病率が高い);学校食堂禁止;公衆衛生キャンペーン | 中期(2~4年) |

| 輸入エナジードリンクへの依存によるサプライチェーンの脆弱性 | -0.5% | ヨルダン川西岸地区、紛争影響地域;輸入缶および原材料へのGCC全体の依存 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格な財政・規制上の障壁

GCC全域のエナジードリンクには100%の物品税が課せられており、世界保健機関(WHO)によれば、サウジアラビアの付加価値税(VAT)15%との合算により総税負担は約42%となり、棚価格は1缶あたり3.50〜4.00米ドルに押し上げられています[4]出典:世界保健機関(WHO)、「食生活改善のための財政政策」、who.int。ドバイは1回分あたりのカフェインを200mgに制限しており、サウジアラビアの規制により2025年7月から明示的な成分表示が義務付けられ、急速なリフォーミュレーションが促されています。缶および砂糖に対する追加輸入関税がコストを増大させ、小売業者のマージンを圧迫し、小規模な販売店での棚スペースを縮小させています。コンプライアンス違反は罰金リスクをもたらし、流通業者はSKUを絞り込み新規投入を遅らせています。これらの圧力は短期的な課題を生み出す一方、GCC規格が調和されれば、ブランドが適応した後は複数国へのロールアウトが簡素化される可能性があります。

健康上の精査の高まりとサプライチェーンのリスク

学校での高糖分飲料への制限やWHOの青少年向けカフェインガイドラインが、エナジードリンクを改革が必要な嗜好品として位置づけています。UAEの「マサール」プログラムは2019年から2024年にかけて生徒の高糖分飲料消費を10%削減し、将来の消費者の習慣変化を示しています。2024年10月のヨルダン川西岸地区における缶および砂糖の供給不足は、輸入への過度な依存リスクを浮き彫りにしました。Aujan Coca-Colaの地域生産拡大計画はこれらのリスクを軽減することを目的としていますが、完全に実現するまでには数年を要する見込みです。中期的には、安定した在庫を維持するための地域缶製造ライン、砂糖精製所、リサイクルネットワークの整備がセクターの安定性の鍵を握ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:トラディショナル製品が優位を維持する中、機能性ニッチが加速

2025年、トラディショナル製品向け中東エナジードリンク市場は11億8,000万米ドルに達し、金額売上高の47.60%を占め、強固な流通網とブランド認知によって支えられています。しかし、その年平均成長率3.72%はナチュラル・オーガニックドリンクに予測される6.82%の成長率を下回っており、富裕層の消費者が植物由来カフェイン、アダプトゲン、ゼロシュガーオプションへとシフトしています。エナジーショットはニッチではあるものの、コンパクトで携帯可能な形態を必要とするシフトワーカーに対応しており、ハイブリッドウォーターやプロテイン入り炭酸飲料は水分補給と栄養を刺激と組み合わせています。

マーケティングはエクストリームスポーツのイメージからホリスティックなパフォーマンスへと進化し、カジュアルなジム利用者やウェルネス志向の女性をターゲットとしています。均一課税はプレミアムポジショニングによって相殺され、機能性SKUのマージン維持が可能となる一方、Monster Green Zero Sugarなどのシュガーフリー製品は肥満対策の物品税から保護しています。明確なカフェイン表示は超高刺激ショットに影響を与える可能性がありますが、消費者の信頼構築にもつながります。移民労働者の需要がトラディショナル製品の数量を安定させる一方で、金額成長はより高い価格帯を持つプレミアム機能性製品への依存度を高めています。

包装タイプ別:缶が優位を維持するも、酷暑環境で無菌包装が台頭

2025年、金属缶は中東エナジードリンク市場の56.95%を占め、冷却保持能力、携帯性、コーナーストアでの衝動買い訴求力が評価されています。しかし、紅海の海上輸送のボトルネックや紛争による供給不足が包装の多様化の必要性を浮き彫りにしています。年平均成長率6.22%で成長している無菌カートンは軽量で高温保管に耐えられるため、冷蔵輸送を必要とせずに内陸部や紛争隣接市場へのリーチを可能にします。PETマルチパックはハイパーマーケットで引き続き人気があり、まとめ買いの価値を求めるファミリー購買層に訴求しています。一方、ガラスボトルは小規模ブランドをアルチザナルかつ環境に配慮したものとして位置づけています。

サステナビリティへの取り組みと新興の循環経済政策は、アルミニウムおよびPETの閉ループシステムを後押しし、ブランドが薄肉化、テザードキャップ、リサイクルパートナーシップを採用してエコ意識の高い若年層を惹きつけることを促す見込みです。それでも、通勤者向けシングルサーブ缶への即時的な消費者需要は依然として旺盛であり、供給の安定性は複数の形態のバランス確保、缶製造のローカライズ、チャネルダイナミクスに合わせたパックサイズの調整に依存することになります。

機能性別:持久力系が依然として主流、回復系飲料が最速の伸びを記録

2025年、持久力重視のエナジードリンクは売上高の77.85%を占め、酷暑のシフト中に素早い刺激を求める労働者やアスリートからの需要に支えられました。中東の筋肉回復製品は約4億8,600万米ドルに達し、コアエナジーカテゴリーを上回る年平均成長率7.28%で成長することが見込まれています。BCAA(分岐鎖アミノ酸)、タウリン、電解質を配合したこれらのブレンドは、単純な刺激剤ではなくワークアウト後の補助として機能します。

アラブ首長国連邦政府によれば、サウジアラビアのビジョン2030やUAEスポーツ戦略などの政府イニシアチブに支えられたGCCのジム会員数の増加により、性別を問わたトライアルが拡大しています。L-テアニンやノオトロピクスを含む認知機能向上飲料はニッチにとどまっており、規制上の精査がマーケティングクレームを制限しています。移民労働者が持久力系フレーバーへの需要を持続させる一方、回復系SKUはより高い価格を実現し、スポーツ小売店やeコマースで新たな棚スペースを獲得しています。将来的には、エネルギー、免疫、水分補給を組み合わせた多機能フォーミュラがカテゴリーの境界を曖昧にし、プレミアム化を強化する可能性があります。

流通チャネル別:小売が優位を維持するもホレカとオンラインが躍進

2025年、スーパーマーケット、コンビニエンスストア、小規模食料品店がエナジードリンク売上高の61.70%を占め、寮や作業現場近くの高い来客数の恩恵を受けました。一方、観光、イベント、フードサービスの改革がホレカの成長を牽引し、スタジアム、音楽フェスティバル、カフェがフレーバー体験とプレミアム価格設定を可能にしています。オンライン小売は金額ベースで10%未満にとどまっていますが急速に成長しており、クイックコマースのライダーが冷えた缶を数分以内にオフィスへ届け、テクノロジーに精通したGCC若年層に訴求しています。

2024年のガザ関連のボイコットが小売の棚割りを再編し、エジプトのV7コーラや地元チャレンジャーが従来のブランドに独占されていた目線の高さのプライムスペースを確保できるようになりました。コンビニエンスチェーンは100%物品税のもとで厳しいマージン圧力に直面しており、エナジードリンクの棚スペースを縮小してより高いマージンのスナックに切り替えるケースも一部で見られますが、スポーツイベント後の深夜・オンプレミス消費がバスケットバリューを押し上げ続け、チャネルの戦略的重要性を維持しています。

地域分析

サウジアラビアは2025年の中東エナジードリンク市場で売上高の55.30%を生み出しトップに立ち、若くスポーツ志向の人口と60億米ドル超の新スタジアム・トレーニング施設への投資による試合日のキオスク販売が後押ししています。地域で最も高い税負担にもかかわらず、富裕層の若年層および1,100万人の移民労働者の間で基本的な需要は旺盛です。カフェイン開示規制の施行は健康意識の高い消費者の信頼を高め、中程度の刺激成分を含むSKUのイノベーションを促す可能性があります。ボクシングの試合からeスポーツの決勝まで、大規模イベントがリヤドとジェッダを通年のアクティベーションハブへと変貌させ、衝動購買向けのシングルサーブ缶に有利な環境を形成しています。一方、小売業者の統合が取引促進のダイナミクスを少数の有力ハイパーマーケットグループへとシフトさせる可能性があります。

アラブ首長国連邦では、100%の物品税が世界最高水準の一人当たり可処分所得と共存しており、プレミアム製品への安定した需要を維持しています。労働力のほぼ99%が外国人労働者で占められており、その多くが建設やホスピタリティに従事していることから、酷暑の長時間シフト中においても持ち歩きやすい缶が引き続き人気を集めています。国家スポーツ戦略2031や「インクルーシブ・スポーツ・フォー・オール」政策などの政府プログラムにより、消費層が若年層からシニアや障害者まで拡大し、より穏やかで低糖分の製品への関心が高まっています。ドバイのカフェイン上限規制によりポートフォリオの調整が求められますが、観光・イベントハブとしての地位がホレカ販売を引き続き支えています。

年平均成長率6.61%で成長するカタールは、ワールドカップのレガシースタジアムと年間を通じたトーナメントを活用して地域のスポーツツーリストとブランドアクティベーションを誘致しており、高い一人当たりGDPが物品税による価格上昇から消費を守っています。クウェート、バーレーン、オマーンは地域のトレンドに追随していますが、缶や原材料の輸入依存度が高く、紅海の海上輸送混乱による棚在庫リスクにさらされています。エジプトやヨルダンなどの非GCC市場は価格感応度が高いものの、地政学的なボイコットが2024年に輸出を3倍に伸ばしたV7コーラなどの地元プレイヤーに機会をもたらしています。為替変動と27%を超える若年層失業率が広範な普及を制限しており、バリュー志向の形態がこれらの地域での優先戦略となっています。

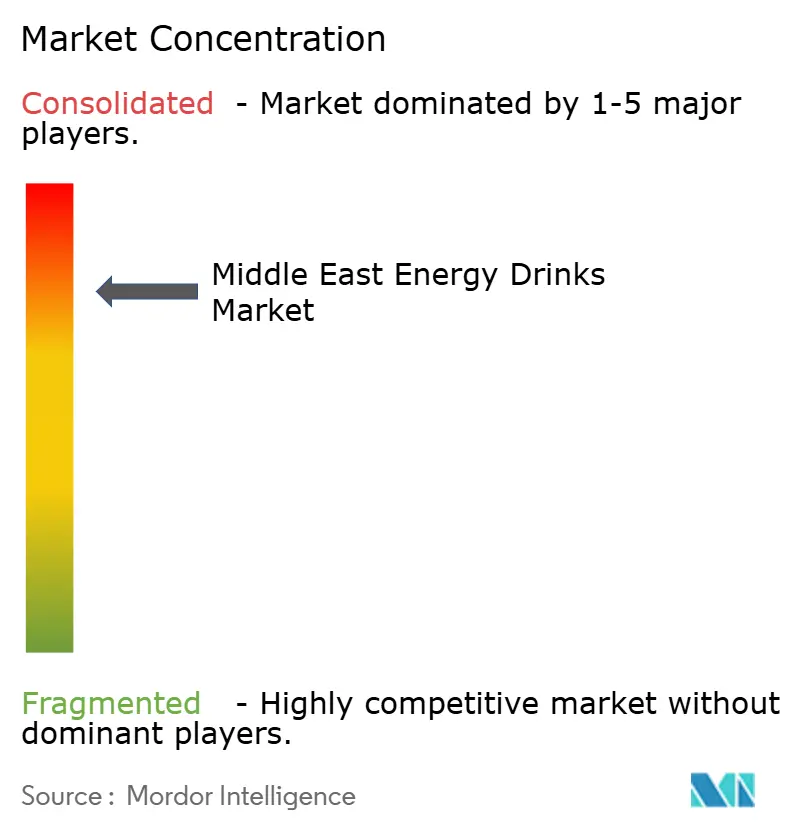

競合状況

中東エナジードリンク市場は依然として高度に集約されており、Red Bullがアイコン的地位を維持する中、Monster、PepsiCo、Power Horse、The Coca-Cola Companyが棚スペースの大部分を占めています。2024年上半期にガザ関連の緊張により西洋ブランドの売上が落ち込み、ブランドロイヤルティの不安定性が浮き彫りになるとともに、前年比で輸出を3倍に伸ばしたV7コーラなどのチャレンジャーブランドを後押ししました。Coca-Cola HBCによるMonster Green Zero Sugarの16市場への展開が数量を37.3%増加させたことは、既存企業が機能性拡張により市場シェアを守る力を示しています。

PepsiCoはロシュン・サウジリーグとの複数シーズンにわたるゴールドパートナーシップを通じてプレゼンスを強化し、ゲータレードをサイドラインに、ペプシをスタジアムのドリンクホルダーに配置しています。一方、Aujan Coca-ColaによるMENA缶製造ラインの拡大計画は、供給リスクを低減し国内産業化目標を支援するための現地生産へのシフトを示しています。同時に、eスポーツに特化したスタートアップ企業が、ゲーマーを対象とした低カフェインのマイクロショットと低コスト・インフルエンサーバンドルによって存在感を高めています。

成長機会は筋肉回復とオーガニックセグメントに残されており、いずれも年平均成長率7%超での成長が予測されています。地域のフォーミュレーターは、ハラール認証を受けたボタニカルブレンドを活用してウェルネスと宗教的要件を同時に満たすことができます。2025年に施行されるサウジアラビアFDA義務化のカフェイン表示により、透明性が競争の最前線に押し出され、味、機能性、信頼性が重視されます。今後の成功は、調達の俊敏性、デジタルエンゲージメント、機能性研究開発(R&D)の高度化により、シェア獲得者と遅延者を区別する能力に依存するでしょう。

中東エナジードリンク産業のリーディングカンパニー

Red Bull GmbH

Monster Beverage Corporation

PepsiCo Inc.

Power Horse Energy Drinks GmbH

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ペプシ・ケニアはエナジードリンクセグメントに新製品「Stingエナジー」を投入し、レッドラッシュとゴールドラッシュの2バリアントを発売しました。これらのバリアントは330mlボトルで全国のスーパーマーケット、コンビニエンスストア、キオスクにて販売されています。

- 2025年2月:PepsiCoは2024-25シーズンを通じて、ペプシ、ゲータレード、アクアフィナを対象にロシュン・サウジリーグとのゴールドパートナーシップを締結しました。

- 2024年1月:Aujan Coca-Cola Beverages Companyは、MENA地域における缶およびボトルの生産能力強化を目的とした製造拡張計画を発表しました。

中東エナジードリンク市場レポートの範囲

エナジーショット、ナチュラル・オーガニックエナジードリンク、シュガーフリーまたは低カロリーエナジードリンク、トラディショナルエナジードリンクが清涼飲料種類別のセグメントとしてカバーされています。ガラスボトル、金属缶、PETボトルが包装タイプ別のセグメントとしてカバーされています。オフトレード、オントレードが流通チャネル別のセグメントとしてカバーされています。カタール、サウジアラビア、アラブ首長国連邦が国別のセグメントとしてカバーされています。| トラディショナルエナジードリンク |

| シュガーフリー・低カロリーエナジードリンク |

| ナチュラル・オーガニックエナジードリンク |

| エナジーショット |

| その他エナジードリンク |

| PETボトル |

| 金属缶 |

| 無菌包装 |

| ガラスボトル |

| 使い捨てカップ |

| 持久力・エネルギーブースト |

| 筋肉回復 |

| その他 |

| ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| その他中東地域 |

| 種類別 | トラディショナルエナジードリンク | |

| シュガーフリー・低カロリーエナジードリンク | ||

| ナチュラル・オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他エナジードリンク | ||

| 包装タイプ別 | PETボトル | |

| 金属缶 | ||

| 無菌包装 | ||

| ガラスボトル | ||

| 使い捨てカップ | ||

| 機能性別 | 持久力・エネルギーブースト | |

| 筋肉回復 | ||

| その他 | ||

| 流通チャネル別 | ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他流通チャネル | ||

| 国別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| バーレーン | ||

| オマーン | ||

| その他中東地域 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されて通常フレーバーが添加された非アルコール飲料で、炭酸ガスを溶解させることで発泡性を生み出します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、その他の果物フレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - 当社は包装ジュースを対象としており、果物、野菜、またはそれらの組み合わせから得られる非アルコール飲料を指し、ボトル、カートン、パウチなどの様々な包装形態に加工・封入されたものです。フレッシュジュースを除き、この市場セグメントは商業的に製造・保存されたジュースを対象とし、多くの場合保存料やフレーバーが添加されています。

- レディトゥドリンク(RTD)ティーおよびRTDコーヒー - レディトゥドリンク(RTD)ティーおよびRTDコーヒーは、それ以上希釈せずにすぐ飲める形で醸造・調製された包装済みの非アルコール飲料です。RTDティーには通常、フレーバーや甘味料が加えられた様々な茶の種類が含まれ、ボトル、缶、カートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒー製品で、多くの場合ミルク、砂糖、フレーバーと混合されており、外出先での消費に適した形で便利に包装されています。

- エナジードリンク - エナジードリンクは、素早いエネルギーと覚醒を提供するように調製された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動、運動、または激しい活動の後に水分と電解質を補給・回復するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーを組み合わせたもので、砂糖または砂糖不使用の甘味料で甘みが加えられています。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、極めて少量の砂糖しか含まないコーラベースの清涼飲料です。 |

| フルーツフレーバー炭酸飲料 | 果汁または果物フレーバーと炭酸水を組み合わせて製造され、砂糖、ぶどう糖、転化糖、または液糖を単独もしくは組み合わせて含む炭酸飲料です。皮油や果実エッセンスが含まれる場合があります。 |

| ジュース | ジュースとは果物や野菜に含まれる天然の液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 果物をその果汁の形で使用し、容量を補うための水を加えない果物・野菜ジュースです。果汁への砂糖、甘味料、保存料、フレーバー、着色料の添加は認められていません。 |

| ジュースドリンク(24%以下の果汁) | 果物・野菜エキスを最大24%含む果物・野菜ジュースドリンクです。 |

| ネクター(25〜99%の果汁) | 果物を25〜99%含むことができるジュースで、最低限の法的基準は果物の種類によって異なります。 |

| ジュース濃縮液 | ジュース濃縮液とは、ジュースの大部分の液体が除去され、ジュース濃縮液として知られる濃厚なシロップ状の製品となったジュースの形態です。 |

| RTDコーヒー | 購入時点ですぐに飲める形で販売される調製済みコーヒー飲料です。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常ホットエスプレッソとミルクを組み合わせ、氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレスとも呼ばれる)は、コーヒーの粉末を室温の水に数時間漬け込んで作られます。 |

| RTDティー | レディトゥドリンク(RTD)ティーは、醸造や準備なしにすぐに飲めるように包装されたティー製品です。 |

| アイスティー | アイスティーとは、ミルクなし、砂糖あり、時に果物のフレーバーを加えた冷たいお茶の飲み物です。 |

| 緑茶 | 緑茶とは、精神的な覚醒を促し、消化症状を緩和し、体重減少を促進するとされるお茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、またはその他の植物素材を熱湯に浸出させて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激成分が配合された飲料の一種で、精神的・身体的刺激を提供するものとして販売されています。炭酸入りの場合とそうでない場合があり、砂糖、その他の甘味料、ハーブエキスなどの成分を含む場合があります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクとは、砂糖不使用で人工甘味料を使用し、カロリーが少ないか全くないエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクとは、消費者のエネルギーを増強するように設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクとは、人工甘味料や合成着色料を使用せず、代わりに緑茶、マテ茶、植物エキスなどの自然由来の成分を含むエナジードリンクです。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激成分を含む小容量ながら高濃度のエナジードリンクです。容量はエナジードリンクと比べて相対的に少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、中、後の水分、炭水化物、電解質の迅速な補給を目的として特別に設計された飲料です。 |

| 等張性飲料 | 等張性飲料は人体と同様の塩分・糖分濃度を含み、運動中に失われた水分を素早く補給するとともに炭水化物を増加させることを目的として設計されています。 |

| 高張性飲料 | 高張性飲料は人体よりも高い塩分・糖分濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に摂取するのに最適です。 |

| 低張性飲料 | 低張性飲料は運動中に失われた水分を素早く補給するように設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分・糖分濃度を持ちます。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に荷電したミネラルを配合した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を抑制するためのタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内で即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒類販売店、スーパーマーケット、その他その場で飲料を消費しない場所を指します。 |

| コンビニエンスストア | 消費財や食品・ガソリンなど幅広い製品やサービスを素早く購入できる便利な立地を一般消費者に提供する小売ビジネスです。 |

| 専門店 | 専門店とは、比較的限られたカテゴリーの商品の中でブランド、スタイル、モデルの豊富な品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売はeコマースの一形態で、企業がウェブサイトを通じて消費者に直接商品やサービスを販売します。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を、微生物を効果的に排除するシールを形成するために、滅菌条件下でプレ滅菌されたコンテナーおよびクロージャーに充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを指します。 |

| 金属缶 | アルミニウムまたはブリキめっきもしくは亜鉛めっき鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一度限り使用するように設計されたカップまたはその他の容器を指します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々を指す表現です。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能を支えるアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の提供を許可された飲食提供施設です。 |

| カフェ | 主にコーヒーなどの軽食・飲み物を提供する飲食提供施設です。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更せずに行うことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを利用する人口の割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲み物、タバコなどの小物を販売する機械です。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「定価」より低い価格で商品を販売する小売形態です。ディスカウンターはコスト削減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の原材料で作られ、加工されていないか、ごくわずかにしか加工されていない飲料を指します。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物です。主に覚醒度と注意力パフォーマンスを向上させる穏やかな認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと見なされる活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に増加させる数分間の高強度動作と、それに続く短時間の低強度動作を交互に繰り返す複数のラウンドを組み込んだトレーニングです。 |

| 賞味期限 | 製品が使用可能、消費に適した状態、または販売可能な状態を保つ期間の長さです。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラ風味で、アイスクリームフロートの味に基づいています。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラスの木(Sassafras albidum)の根の皮またはサルサパリラ(Smilax ornata)のつるを主要なフレーバーとして使用して作られます。ルートビアは通常、ただし必ずしもそうではなく、ノンアルコール、カフェインフリー、甘口、炭酸飲料です。 |

| バニラソーダ | バニラ風味の炭酸清涼飲料です。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品です。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを補給するためにカフェイン以外の成分に依存しています。人気のある成分にはアミノ酸、ビタミンB群、電解質があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な市場の歴史的数値と照合してテストします。反復的なプロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目ベースで行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は市場の総合的な全体像を作成するために、様々な職位と職務にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム