消費者向け電子機器向け電子機器製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 126.97 十億米ドル |

| 市場規模 (2031) | 165.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

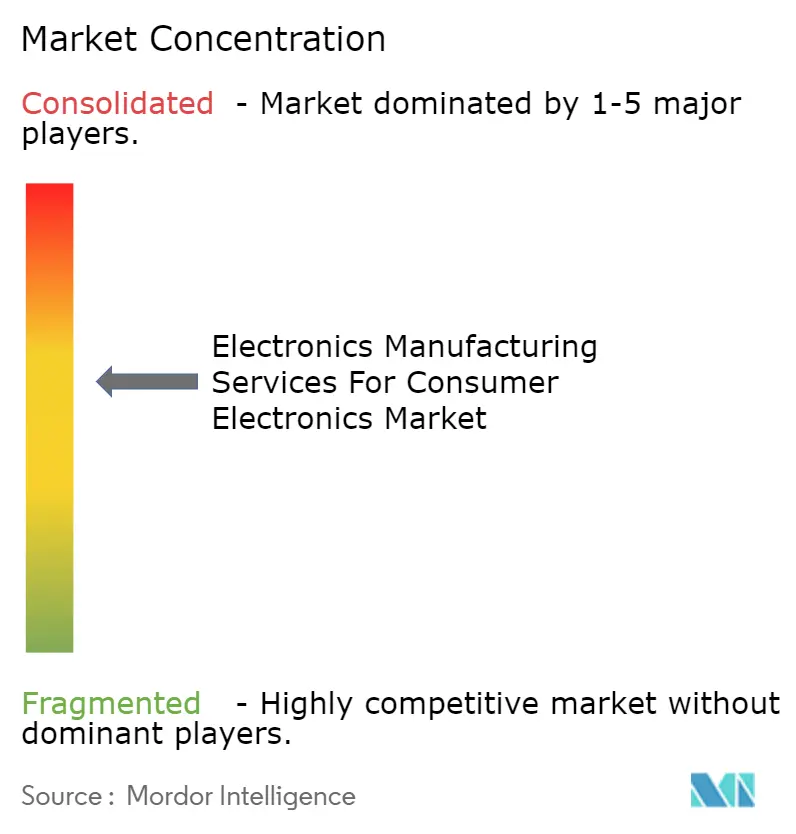

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる消費者向け電子機器向け電子機器製造サービス市場分析

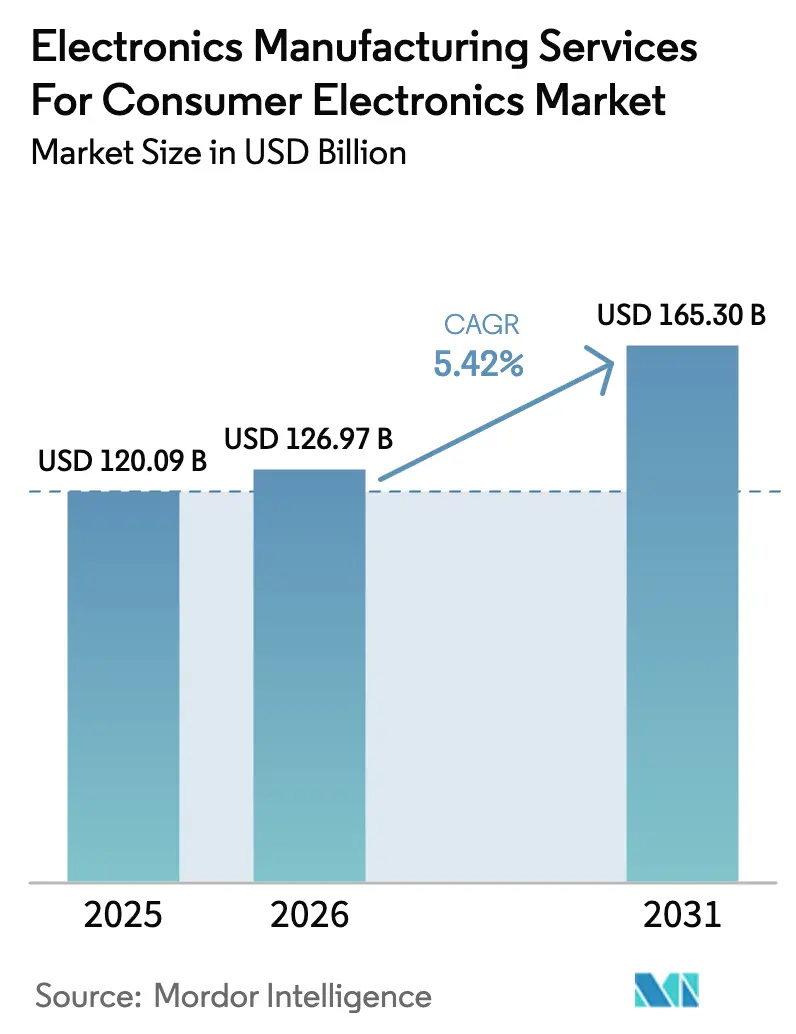

消費者向け電子機器向け電子機器製造サービス市場規模は、2025年の1,200億9,000万米ドルから2026年には1,269億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.42%で2031年までに1,653億米ドルに達すると予測されています。OEM(相手先ブランド製造業者)によるアウトソーシングの急速な拡大、スマートフォンのモデルチェンジサイクルの短縮化、およびターンキーアセンブリモデルへのシフトがこの上昇を牽引しています。ブランド各社は今や純粋な労働コスト裁定よりも俊敏性を重視し、新ラインの事前認定や部品価格変動の吸収が可能なパートナーを優先しています。アジア太平洋地域は基板製造から先端パッケージングに至るエコシステムの深さにより引き続きリーダーシップを維持しており、インドの生産連動型インセンティブ(PLI)制度などの政策ツールが勢いを加えています。同時に、極端紫外線リソグラフィ装置に対する米国の輸出規制が最先端チップへのアクセスを分断し、台湾、ベトナム、インドのプロバイダー間の競争を激化させています。ボックスビルド需要、AI対応の先端パッケージング、およびEU修理する権利指令に基づくサステナビリティ義務が中核的な成長要因を形成しています。

主要レポートのポイント

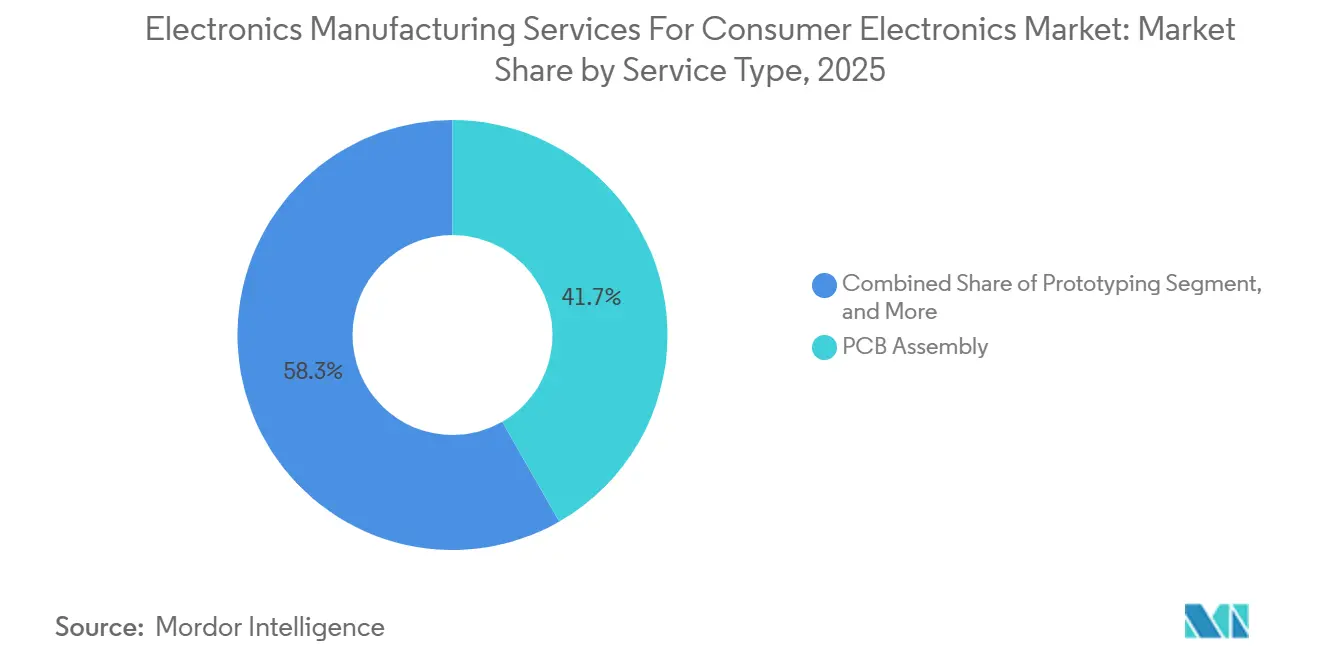

- サービスタイプ別では、PCBアセンブリが2025年に41.73%の収益シェアでトップとなり、電気機械アセンブリおよびボックスビルドサービスは2031年にかけてCAGR 5.81%で拡大しています。

- ビジネスモデル別では、受託製造が2025年の消費者向け電子機器向け電子機器製造サービス市場シェアの64.46%を占め、ハイブリッドおよびターンキーモデルは2031年にかけて最も速いCAGR 6.03%を記録する見込みです。

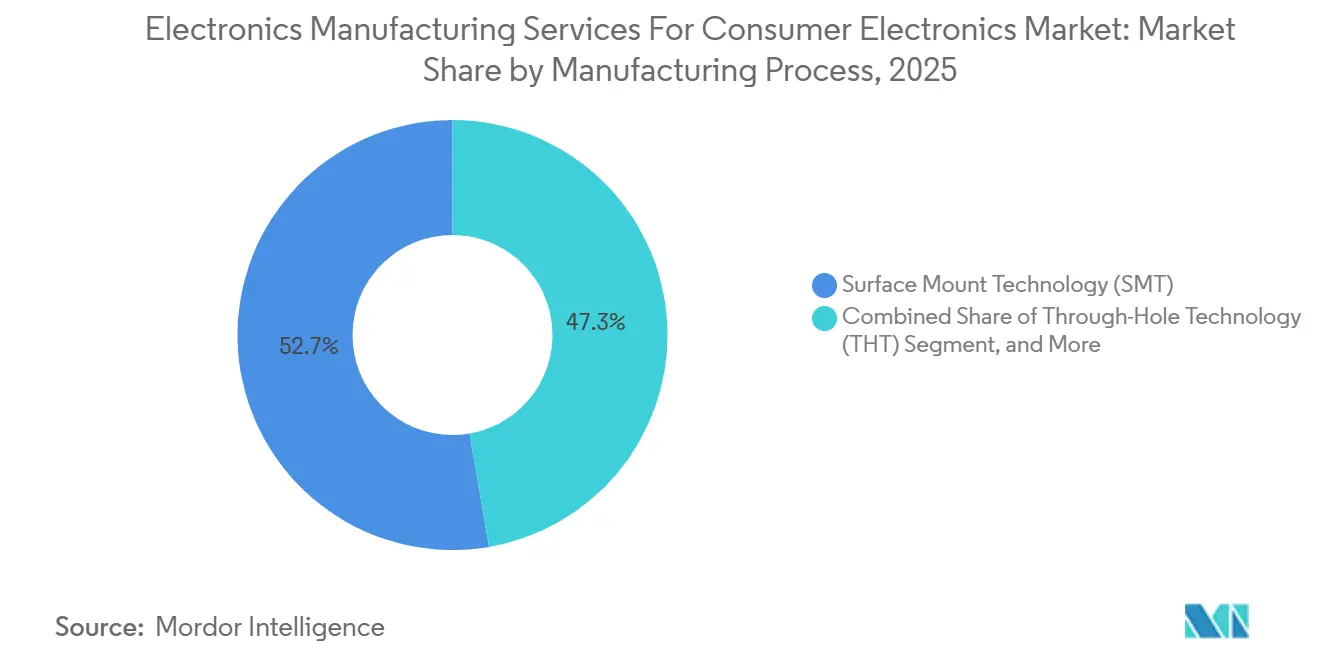

- 製造プロセス別では、表面実装技術が2025年の消費者向け電子機器向け電子機器製造サービス(EMS)市場規模の52.71%を占め、先端パッケージングプロセスは2031年にかけてCAGR 5.96%で拡大しています。

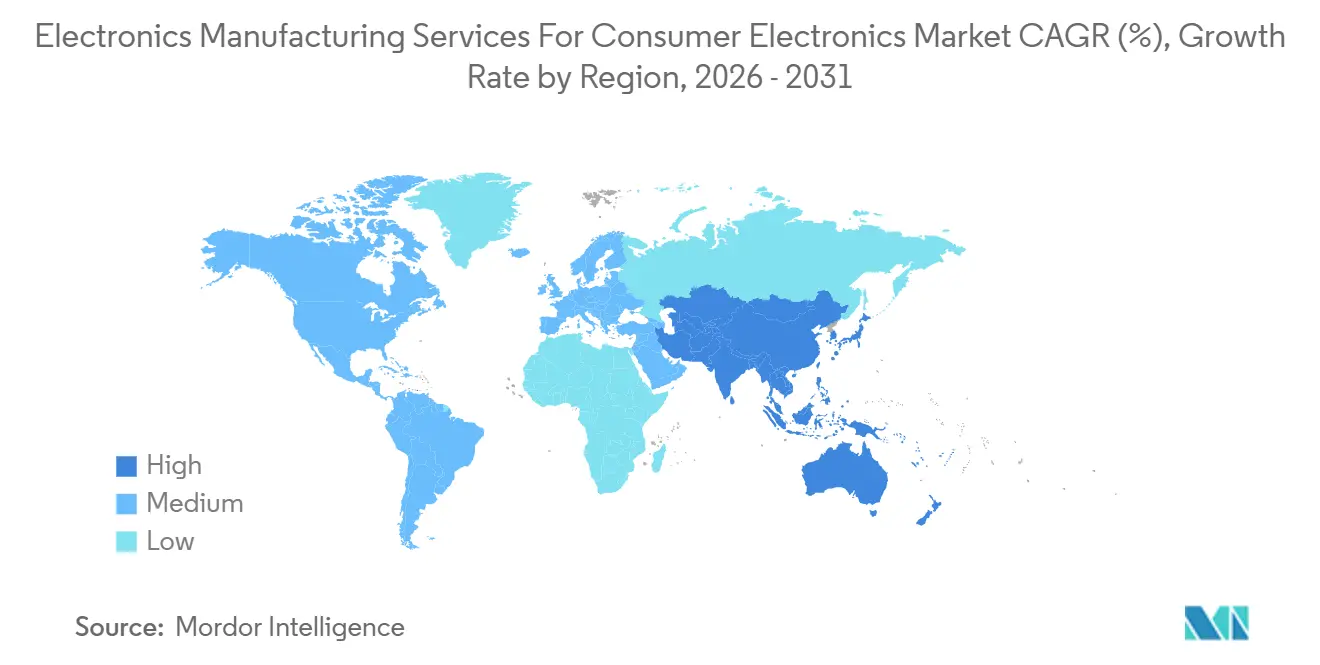

- 地域別では、アジア太平洋地域が2025年の収益の60.88%を占め、2031年にかけてCAGR 6.55%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

消費者向け電子機器向け電子機器製造サービスのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小型化・高密度EMSを必要とするスマートウェアラブルの普及 | +0.9% | グローバル(アジア太平洋、北米) | 中期(2〜4年) |

| スマートフォンにおける製品ライフサイクルの短縮化によるアウトソーシングの促進 | +1.2% | グローバル(アジア太平洋、北米) | 短期(2年以内) |

| OEMによる地域分散型製造の推進、チャイナプラスワン | +1.4% | アジア太平洋(インド、ベトナム、マレーシア)、北米(メキシコ) | 中期(2〜4年) |

| 消費者向けSoCにおける先端パッケージング基板の採用 | +0.8% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| EUの修理する権利に基づくエコデザイン電子機器への需要増加 | +0.5% | 欧州、グローバルサプライチェーン | 長期(4年以上) |

| エッジデバイスへのAIアクセラレーター統合による複雑なPCB需要の増加 | +0.7% | グローバル(北米、アジア太平洋) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小型化・高密度EMSを必要とするスマートウェアラブルの普及

ウェアラブル出荷台数は2025年に5億2,300万台に達し、典型的なスマートウォッチは現在、厚さ10mm未満の多層リジッドフレックス基板を搭載しています。[1]International Data Corporation. "Worldwide Quarterly Wearable Device Tracker Q4 2025." 2025. idc.com EMSパートナーはレーザーダイレクトイメージングおよびマイクロビアドリラーを導入し、50µm未満のライン幅を実現することで、1cm²あたり120部品以上の密度を可能にしました。デバイスにはアクティブ冷却機能がないため熱管理が不可欠であり、サプライヤーはスプレッダーを共同設計し、皮膚接触温度をIEC 62368-1の上限であるIEC.CHの41°C以下に保つためのチップセットを選定しています。Appleがウォッチのアセンブリをバクザン省のLuxshareクリーンルームに移転したことは、地域分散型ウェアラブル生産へのトレンドを裏付けています。

スマートフォンにおける製品ライフサイクルの短縮化によるアウトソーシングの促進

2025年に発売されたフラッグシップデバイスの店頭滞在期間はわずか9.7ヶ月であり、2020年の14.2ヶ月と比較して大幅に短縮されています。そのためOEMは、複数ブランドにわたって設備コストを分散できるEMSパートナーにアセンブリを委託しています。Foxconnの鄭州サイトは72時間以内に47本のSMTラインを再調整し、ステンシルを交換してピックアンドプレースヘッドを再プログラムすることで3ブランド間の切り替えを実現しています。アウトソーシングにより固定費が変動費に転換され、陳腐化リスクが高い場合に決定的な優位性をもたらします。

OEMによる地域分散型製造の推進、チャイナプラスワン

マッキンゼーの調査によると、2025年初頭に世界のブランドの68%が中国以外にセカンダリーラインを設立しました。インドのPLIは増分売上の最大6%を還付し、2025年のスマートフォン生産台数を3億4,000万台に押し上げました。ベトナムは89億米ドルの電子機器FDIを誘致しましたが、ハイフォン港の混雑により滞留時間が4.3日延長されました。ブランド各社は現在、南アジアおよび東南アジア全体で生産能力を複製することでサプライチェーンリスクをヘッジしています。

消費者向けSoCにおける先端パッケージング基板の採用

プレミアムスマートフォンは、ファンアウトウェーハレベルパッケージングおよび2.5Dインターポーザーを通じてCPU、GPU、ニューラルコアを統合しています。AppleのA18はTSMC InFO-PoPスタッキングを活用してDRAMオンロジックを実現し、5µm未満のダイアタッチ精度を要求しました。2025年第2四半期から量産が始まったIntelのFoveros Direct 3Dは、将来的にミッドティアデバイスへのカスケードを示唆しています。ISOクラス6クリーンルームおよびX線計測に投資するEMSプロバイダーは、この高マージン案件を獲得する態勢にあります。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コモディティ価格の変動によるマージン圧迫 | -0.6% | グローバル(アジア太平洋、欧州) | 短期(2年以内) |

| 先端半導体技術に対する地政学的輸出規制 | -0.8% | アジア太平洋(中国)、グローバルへの波及 | 中期(2〜4年) |

| 主要EMSハブにおける労働力不足と賃金インフレ | -0.5% | アジア太平洋(ベトナム、インド、マレーシア) | 中期(2〜4年) |

| 環境コンプライアンスコスト、RoHS3およびPFAS規制 | -0.3% | 欧州、グローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コモディティ価格の変動によるマージン圧迫

銅は2025年に1トンあたり8,200米ドルから10,400米ドルの間で変動し、エポキシ樹脂は前年比14%上昇しました。[2]London Metal Exchange. "Copper Prices 2025." 2025. lme.com 部品表の最大22%を占めるPCBラミネートがEMSの売上総利益率を圧迫し、Flexはパススルー条項にもかかわらず2025年度第3四半期に120ベーシスポイントの低下を経験しました。規模の小さい企業は最も苦しい状況にあり、低複雑度のビルドから撤退するケースも散見されます。

先端半導体技術に対する地政学的輸出規制

2024年10月に発効した米国の規制により、14nm以下のロジックツールが中国のEMS企業に対して禁止されました。中国本土のプロバイダーは成熟ノードチップに軸足を移し、5nmパーツへのアクセスを持つ台湾および東南アジアのライバルにフラッグシッププログラムを譲渡しました。LuxshareとBYDは2026年デバイス向けのTSMC割り当てを確保した一方、Wingtechは同等のシリコンの調達に苦慮しました。その結果、技術アクセスの境界線に沿って二層構造のEMS市場が形成されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ブランドがターンキーパートナーを求める中でボックスビルドが拡大

PCBアセンブリは2025年の収益の41.73%を占め、消費者向け電子機器向け電子機器製造サービス市場の基盤となっています。しかし、電気機械アセンブリおよびボックスビルド契約はブランドがサプライヤーを統合する中で5.81%で拡大すると予測されており、全体成長を上回る見込みです。このシフトは、単一の発注書内でターンキーエンクロージャー、熱ソリューション、および最終テストへの需要を反映しており、調整コストを削減し、製品投入速度を向上させています。

ボックスビルドの費用にはケーブルルーティング、ファームウェアフラッシング、および梱包が含まれることが多く、EMSパートナーがプロジェクト価値のより大きなシェアを獲得することを可能にしています。プロトタイピングはニッチながらも製造設計検証において重要であり続けており、Sanminaは10日未満のサイクルを実現しています。[3]Sanmina Corporation. "Annual Report 2025." 2025. sanmina.com AIを中心とした基板がニューラルネットワーク精度チェックを必要とするため、テストサービスの存在感が高まっており、Benchmarkは2025年に自動テスト能力を18%増強しました。したがって、ボックスビルドに関連する消費者向け電子機器向け電子機器製造サービス市場規模は、2031年にかけてそのシェアを拡大する態勢にあります。

ビジネスモデル別:ブランドが設計リソースを欠く中でハイブリッドモデルが台頭

受託製造は2025年の収益の64.46%を占めましたが、ハイブリッドおよびターンキーの取り決めはモデルの中で最も速いペースである6.03%で拡大すると予測されています。ウェアラブルおよびIoTのスタートアップは、限られたエンジニアリングリソースを補うために、インダストリアルデザイン、アンテナチューニング、および電力管理を提供するパートナーを好みます。中国のODMスペシャリストは、台湾のピアより15〜20%低い価格の標準化されたリファレンスデザインを提供し、コスト意識の高いブランドを引き付けています。

ハイブリッド契約では、EMSファームがPegatronの蒸気チャンバー冷却などのサブシステムを供給し、スロットリングを18%削減する一方、OEMはユーザーエクスペリエンスの制御を維持しています。その結果、消費者向け電子機器向け電子機器製造サービス市場は共創モデルに適応し、プロバイダーが製品サイクルの早い段階に組み込まれ、より厚いマージンを確保することを可能にしています。消費者向け電子機器向け電子機器製造サービス産業は、こうしてビルドトゥプリントから共有IPエコシステムへと進化しています。

製造プロセス別:先端パッケージングがAI統合に対応

表面実装技術は2025年のプロセス収益の52.71%を占め、その普及度の高さを示しています。しかし、AIアクセラレーターおよび高帯域幅メモリが帯域幅を1TB/sを超えて押し上げるにつれ、先端パッケージングおよびハイブリッドフローは2031年にかけて5.96%で拡大する見込みです。EMSリーダーはSMTとウェーハレベルチップスケールおよび2.5Dインターポーザーを組み合わせてシステムインパッケージモジュールを実現し、フットプリントを縮小しながらデバイス性能を向上させています。

Amkorの12mm×14mmモジュールはアプリケーションプロセッサ、PMIC、およびRFチップを統合し、メインボード面積を23%削減し、ハイブリッドの利点を実証しました。クリーンルーム投資、ISOクラス6認証、およびX線検査は資本集約度を高めますが、標準SMTレートより40〜60%高いアセンブリ費用を解放します。その結果、先端パッケージングに関連する消費者向け電子機器向け電子機器製造サービス市場規模は強い成長軌道にある一方、スルーホール技術は高ストレスコネクタおよびバッテリーにのみ残存しています。

地域分析

アジア太平洋地域は2025年の消費者向け電子機器向け電子機器製造サービス市場のグローバル収益の60.88%を生み出し、2031年にかけてCAGR 6.55%で拡大し、地域のリーダーシップを維持すると予測されています。消費者向け電子機器向け電子機器製造サービス市場シェアの優位性は、広東省、江蘇省、ペナンの密な部品エコシステムと、5年間で増分売上の最大6%を還付するインドのPLIインセンティブに起因しています。ベトナムは2025年に89億米ドルの電子機器外国直接投資を誘致しましたが、ハイフォン港の混雑によりコンテナ滞留時間が4.3日延長され、当初中国からOEMを引き付けた物流上の節約効果が損なわれました。マレーシアのクリム回廊はテストおよびパッケージング能力を強化し、タイはミッドティアスマートフォンアセンブリに集中することで、消費者向け電子機器向け電子機器製造サービス市場が多国間アジア太平洋サプライベースを中心に展開し続けることを確保しています。

インドの消費者向け電子機器向け電子機器製造サービス市場規模は、2025年のスマートフォン生産台数が3億4,000万台に達し、輸出が出荷の58%を占めるにつれて加速しました。[4]電子情報技術省. "PLI年次報告書2025." 2025. meity.gov.in Foxconn、Pegatron、Wistronはタミル・ナードゥ州、ウッタル・プラデーシュ州、カルナータカ州にボックスビルドラインを設置し、通関を12時間に短縮する保税倉庫規則を活用しています。ベトナムのバクニン省にはサムスンの6工場コンプレックスがあり、深圳から輸送される部品と比較してリードタイムを27%短縮する第2層プリント回路基板およびレンズサプライヤーのクラスターを形成しています。メキシコのグアダラハラおよびチワワの施設は、北米価値含有率75%のアセンブリに対する関税を免除するUSMCA規則を活用し、ラップトップおよびネットワーク機器の地域ハブとして機能しています。これらの拠点は総じてチャイナプラスワン戦略の基盤を形成し、輸出規制やパンデミックによる制限が中国のサプライラインを混乱させた場合にOEMに代替ルートを提供しています。

北米と欧州を合わせると2025年の収益の25%未満を占めますが、知的財産の厳格なセキュリティと設計チームへの近接性を必要とする高ミックス・低ボリュームのビルドに注力しています。カリフォルニア州およびテキサス州の米国施設は先端パッケージングパイロットおよび防衛用途向け堅牢タブレットに特化しており、ルーマニアおよびポーランドの工場は欧州の電気自動車プログラム向けバッテリー管理システムをアセンブルしています。ブラジルは関税障壁および現地コンテンツ規則によって消費者向け電子機器基盤を保護しており、FlexなどのEMS企業はISO 14001認証を取得したブラジル子会社を通じて公共部門の受注を獲得しています。中東およびアフリカはニッチな存在にとどまり、アラブ首長国連邦は主に欧州およびアフリカのチャネルに供給する物流再輸出ハブとして機能しています。政策および労働変数が進化するにつれ、消費者向け電子機器向け電子機器製造サービス市場においてサプライの継続性を維持するために、3大陸にわたる並行生産能力が今や不可欠となっています。

競合環境

上位5社であるFoxconn、Pegatron、Flex、Wistron、Jabilは、2025年の収益において相当なシェアを合計で保有しており、消費者向け電子機器向け電子機器製造サービス市場が中程度に集中していることを示しています。台湾のリーダー企業はレガシーラインの自動化によってシェアを守り、Foxconnは鄭州キャンパスに1,200台の協働ロボットを導入してスマートフォンの労働時間を31%削減し、コスト耐性を高めました。Pegatronはタミル・ナードゥ州のラップトップ工場に8億米ドルを投資し、インライン機能テストセルによってアセンブリサイクルタイムを22%短縮し、プレミアムPCセグメントへの戦略的進出を示しました。

LuxshareやBYD Electronicなどの中国の挑戦者は、特にウェアラブルおよびオーディオデバイスにおいて、台湾の同等品より最大20%低い価格の統合設計・製造パッケージを提供することでシェアを拡大しました。LuxshareによるベトナムのEMS企業の51%買収により、18万m²の床面積が確保され、サムスンのサプライチェーンへのアクセスが組み込まれ、スマートフォンのボックスビルド受注の迅速な立ち上げが可能になりました。BYDは深圳に12万m²のISOクラス7施設を開設し、リジッドフレックスウェアラブルに特化し、自動光学検査により不良率を50ppm未満に抑えています。

Dixon TechnologiesやBhagwati Productsを含むインドの新興企業は、PLI現金補助金を活用してエントリーレベルのスマートフォンおよびヒアラブルにおける外国の受託アセンブラーを下回る価格を実現しています。技術的差別化も加速しており、Jabilはペナンにコンピュータビジョン品質ゲートを設置して誤検出を47%削減し、Benchmarkは蘇州に毎秒240ベクトルの自動テスト装置を追加してニューラルプロセッシング基板を検証しています。EUのサステナビリティ監査を目的としたブロックチェーントレーサビリティパイロットと相まって、これらの動きは、消費者向け電子機器向け電子機器製造サービス市場において将来の競争優位性を形成するのは立地だけでなくデジタル能力であることを示しています。

消費者向け電子機器向け電子機器製造サービス産業リーダー

Foxconn Technology Group

Pegatron Corporation

Flex Ltd.

Jabil Inc.

Wistron Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Foxconnはインドのカルナータカ州に23億米ドルのキャンパスを確認し、スマートフォン、タブレット、ウェアラブルの年間生産能力は5,000万台。

- 2025年11月:Luxshareはベトナムのあるエレクトロニクス製造サービス企業の3億4,000万米ドルの買収を完了し、3工場と1万2,000人のスタッフを追加。

- 2025年10月:Pegatronはラップトップおよびタブレット向けに8億米ドルのタミル・ナードゥ州施設を開設し、年間400万台からスタートし800万台まで拡張可能。

- 2025年9月:Flexと自動車電子機器パートナーがグアダラハラのADASアセンブリ合弁事業に1億5,000万米ドルを投資。

- 2025年8月:Jabilはマレーシアとメキシコで生産されるIoTデバイスファミリーの12億米ドルの5年間ターンキー契約を獲得。

消費者向け電子機器向け電子機器製造サービスのグローバル市場レポートの調査範囲

消費者向け電子機器向け電子機器製造サービス市場レポートは、サービスタイプ(PCBアセンブリ、電気機械アセンブリ/ボックスビルド、プロトタイピング、その他サービスを含む電子機器製造サービス、エンジニアリングサービス、テストおよび開発実装、ロジスティクスサービス、その他サービスタイプ)、ビジネスモデル(受託製造、オリジナルデザイン製造、ハイブリッド/ターンキー/その他ビジネスモデル)、製造プロセス(表面実装技術、スルーホール技術、先端パッケージング/ハイブリッドプロセス)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| テストおよび開発実装 | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 受託製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド/ターンキー/その他ビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先端パッケージング/ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| サービスタイプ別 | 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| テストおよび開発実装 | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 受託製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド/ターンキー/その他ビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先端パッケージング/ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

アジア太平洋地域は消費者向け電子機器向け電子機器製造サービスにおいてどのくらいのシェアを占めていますか?

アジア太平洋地域は2025年の収益の60.88%を占め、2031年にかけてCAGR 6.55%で成長すると予測されています。

最も速く拡大しているサービスセグメントはどれですか?

電気機械アセンブリおよびボックスビルドサービスが最も高い成長を示し、2026年から2031年にかけて5.81%で拡大しています。

OEMはどのように輸出規制リスクを軽減していますか?

ブランド各社はインド、ベトナム、メキシコ全体で生産能力を複製し、中国が新たな規制に直面した場合に生産を迂回できるようにしています。

なぜハイブリッドビジネスモデルが普及しているのですか?

新興のウェアラブルおよびIoTブランドは社内エンジニアリングを持たず、設計と製造を兼ねるEMSパートナーに依存しており、ハイブリッドおよびターンキー契約においてCAGR 6.03%を牽引しています。

主要なEMS企業を差別化する技術投資は何ですか?

先端パッケージングクリーンルーム、協働ロボットアセンブリ、コンピュータビジョン欠陥検出、およびブロックチェーントレーサビリティシステムがプロバイダーのプレミアム契約獲得を支援しています。

最終更新日: