照明向け電子機器製造サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

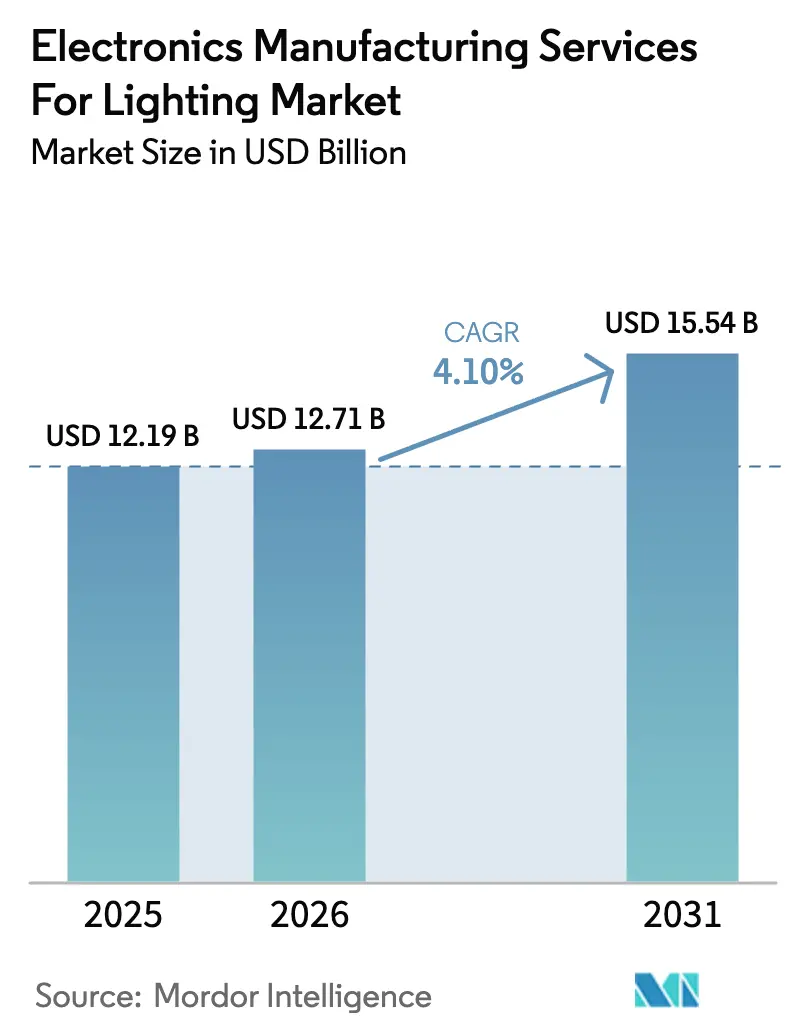

| 市場規模 (2026) | 12.71 十億米ドル |

| 市場規模 (2031) | 15.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる照明向け電子機器製造サービス市場分析

照明向け電子機器製造サービスの市場規模は、2025年に121億9,000万米ドル、2026年に127億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 4.10%で成長し、2031年までに155億4,000万米ドルに達する見込みです。照明器具ブランドがスマート照明ソフトウェア、コンプライアンス試験、センサー統合に資本を振り向けるために社内アセンブリを外部委託する動きが続く中、市場成長は安定を維持しています。2025年11月にDesignLights Consortium SSL V6.0およびLUNA V2.0仕様が公表され、効率性の閾値が厳格化されるとともに組み込みセンサーの相互運用性が義務付けられたことで、アウトソーシングが加速し、高度な表面実装およびボックスビルド能力への需要がさらに拡大しました。アジア太平洋地域は引き続きサプライベースの中核を担っており、関税の不確実性に直面する北米および欧州ブランドからのニアショアリング需要を吸収する中国およびインドの契約製造業者がこれを支えています。部品表の複雑化、部品不足、原材料価格の変動がマージンを圧迫する一方、規制面の追い風とコネクテッド照明器具へのシフトがサービス収益の成長を下支えしています。上位5社がかなりのシェアを占める中、競争の激しさは中程度にとどまっており、地域の専門業者はプロトタイピング、コロケーション、市場投入スピードの優位性によってシェアを拡大しています。

主要レポートのポイント

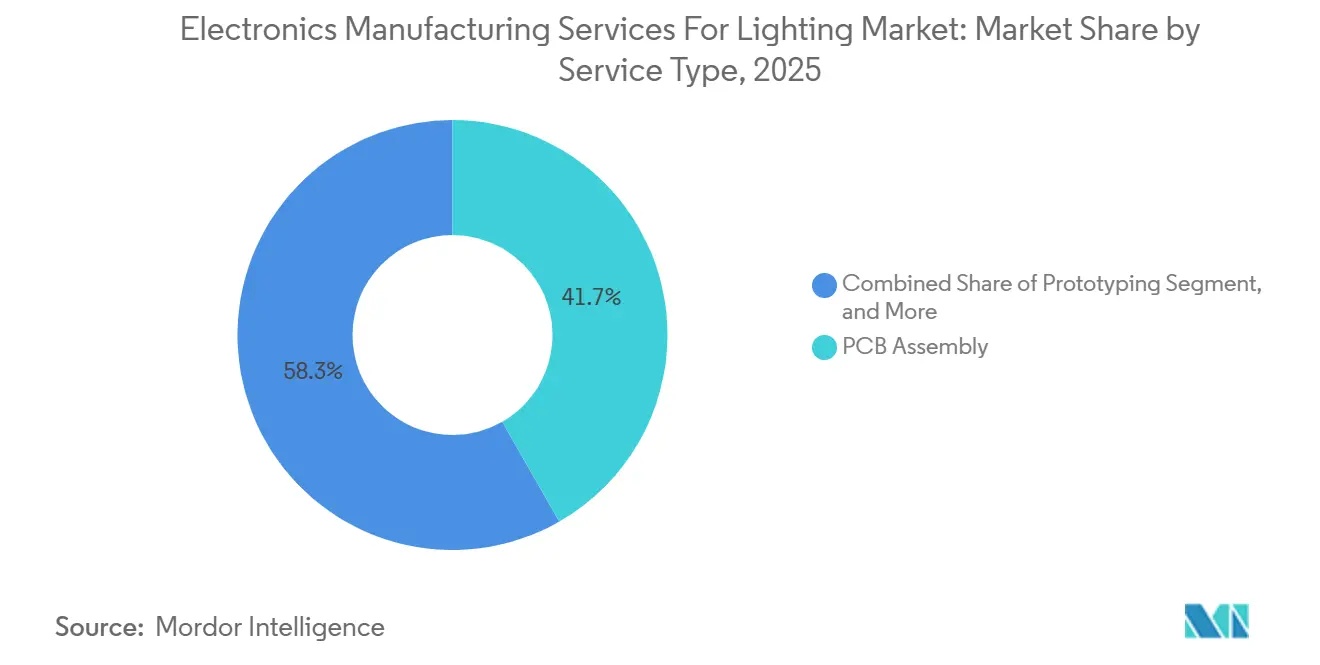

- サービスタイプ別では、プリント回路基板(PCB)アセンブリが2025年の照明向け電子機器製造サービス市場シェアの41.73%を占めてトップとなりました。電気機械アセンブリおよびボックスビルドは2031年にかけてCAGR 5.81%で拡大する見込みであり、サービスタイプの中で最も高い成長率となっています。

- ビジネスモデル別では、契約製造が2025年の収益の64.46%を占めており、ハイブリッドおよびターンキーモデルは2031年にかけてCAGR 6.03%で成長する見込みです。

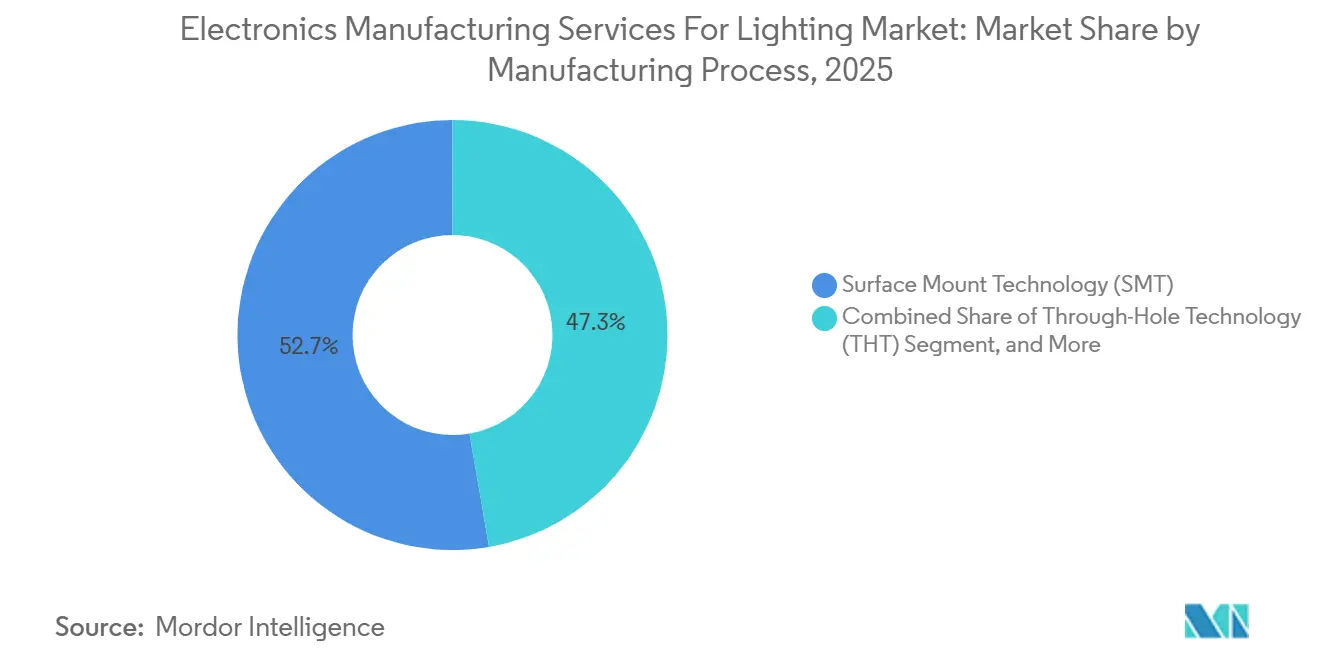

- 製造プロセス別では、表面実装技術が2025年の収益の52.71%を占めましたが、先進パッケージングおよびハイブリッドプロセスはCAGR 5.96%で進展しています。

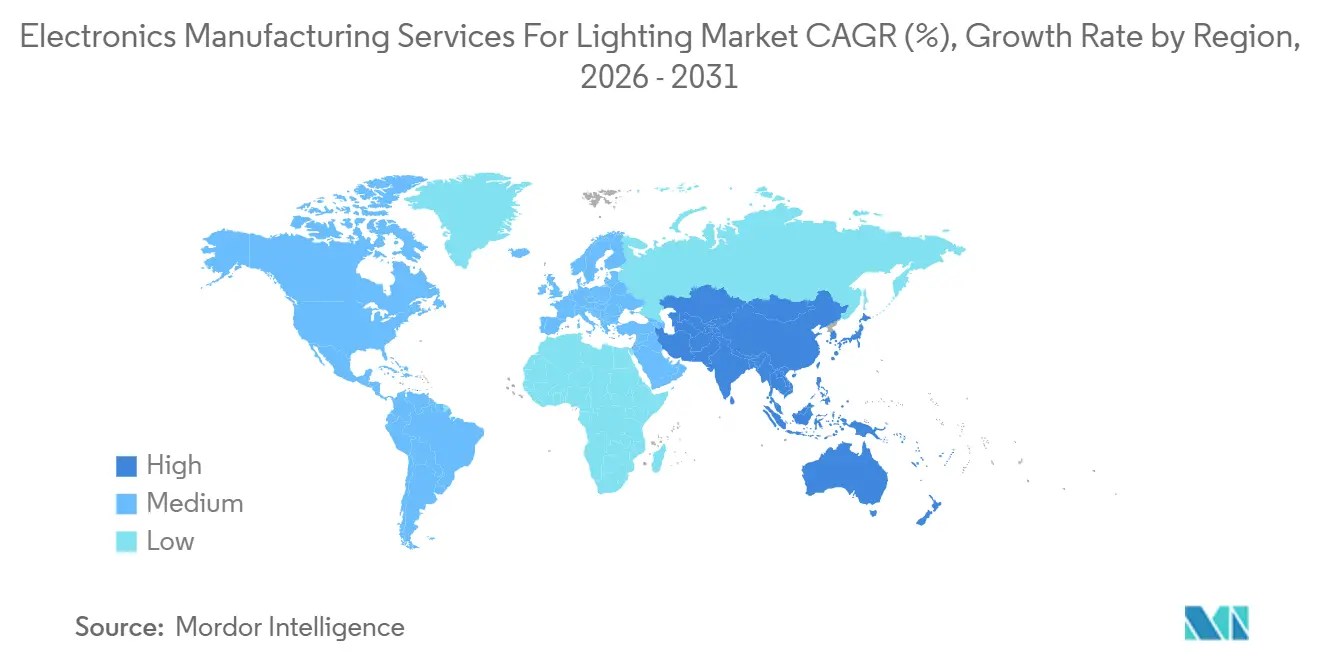

- 地域別では、アジア太平洋地域が2025年の収益の60.88%を占め、2031年にかけてCAGR 6.55%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

照明向け電子機器製造サービスのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業・産業照明全体における急速なLED普及 | +1.2% | アジア太平洋地域および北米での加速を伴うグローバル | 中期(2〜4年) |

| 設備投資削減と市場投入時間短縮のためのアウトソーシング急増 | +1.0% | 特に北米および欧州を中心としたグローバル | 短期(2年以内) |

| スマート照明統合による高度な電子機器への需要 | +0.9% | 北米および欧州が主導するグローバル | 中期(2〜4年) |

| 高効率照明器具電子機器に向けた規制の推進 | +0.7% | 北米および欧州、アジア太平洋地域での初期動向 | 長期(4年以上) |

| 高光束照明器具における熱最適化メタルコアPCB | +0.5% | 産業・屋外セグメントに集中したグローバル | 中期(2〜4年) |

| 関税回避のためのメキシコおよび中央東欧における電子機器製造サービス能力のニアショアリング | +0.6% | 北米(メキシコ)、欧州(ポーランド、チェコ共和国、ハンガリー) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業・産業照明全体における急速なLED普及

総所有コストの計算においてLEDがレガシー光源より有利であることから、固体技術が改修工事の意思決定を支配するようになっています。DesignLights Consortiumは、2025年中にLED照明器具の適格製品申請が前年比18%増加したことを指摘しており、その大半は調光可能なスペクトルエンジンと統合センサーを備えています。[1]DesignLights Consortium、「SSL V6.0およびLUNA V2.0技術要件」、DESIGNLIGHTS.ORG 0201パッケージのチップマウント精度および100ppm未満の光学検査能力を持たないブランドは、PCB実装とドライバー統合をますます外部委託するようになっています。窒素リフローオーブンおよびX線検査に投資したプロバイダーは、高熱伝導率メタルコア基板の習熟によって市場平均を上回る成長を達成しました。電子機器、ヒートシンク、光学部品、防塵防水筐体を一つのパッケージにまとめることで製品投入スケジュールを4〜6週間短縮できるため、ターンキーボックスビルドサービスへの需要も高まっています。

設備投資削減と市場投入時間短縮のためのアウトソーシング急増

照明器具メーカーは、クラウドベースの照明制御および分析に資本を再配分するため、レガシーアセンブリラインの売却を続けています。2025年6月に公表されたIPCの調査では、電子機器製造業者の62%がターンキー需要の増加を確認しており、固定資産を変動費に転換したいという広範な意向を反映しています。SSL V6.0は光束維持率とフリッカーの指標を厳格化しており、1台あたり200万〜500万米ドルのコストがかかる熱試験チャンバーおよび測光ラボが必要となりますが、これらの資産は契約製造業者が複数の顧客にわたって償却します。アウトソーシングにより製造性設計レビューも確保でき、プロトタイプサイクルを8週間短縮することが可能であり、商業用不動産における季節的な仕様サイクルにおいて重要な優位性となります。

スマート照明統合による高度な電子機器への需要

コネクテッド照明器具には現在、LEDドライバーおよびセンサーとともにZigbee、Thread、またはMatterの無線モジュールが組み込まれており、部品点数が5倍、PCB層数が3倍に増加しています。Connectivity Standards Allianceは2024年10月にMatter 1.2を発行し、主要エコシステム間の相互運用性を義務付けました。[2]Connectivity Standards Alliance、「Matter 1.2仕様リリース」、CSA-IOT.ORG これを受けて契約製造業者は、アンテナレイアウトの共同設計、CISPR 15に基づくEMCコンプライアンスの検証、ライン末端での無線ファームウェア書き込みを行うようになっています。RF調整およびメッシュネットワークコミッショニングを提供するボックスビルドプロバイダーは、市場全体より170ベーシスポイント速く成長しています。この傾向は、デマンドレスポンスプログラムのためにネットワーク照明を建築基準法で義務付けている北米および欧州で最も顕著です。

高効率照明器具電子機器に向けた規制の推進

北米および欧州の規制当局は最低効率基準を引き上げ、待機電力の上限を厳格化しており、ブランドはより高性能なLEDドライバーへの移行を迫られています。IEC 62031ワーキンググループへの参加により、契約製造業者は新規制の発効前にプロセスを事前認定できる早期の可視性を得ています。組み立て済み基板とともに測光・熱試験レポートを提供できる企業は、単なるサプライヤーではなくコンプライアンスパートナーとして位置付けられます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ICおよびLEDドライバーの持続的な不足 | -0.8% | アジア太平洋地域および北米で深刻なグローバル | 短期(2年以内) |

| 原材料価格変動によるマージン圧縮 | -0.6% | 特にアジア太平洋地域のメーカーに影響するグローバル | 中期(2〜4年) |

| 厳格な熱信頼性試験による高い不良率 | -0.3% | 高光束・屋外セグメントを中心としたグローバル | 中期(2〜4年) |

| ODM契約における知的財産漏洩への懸念 | -0.2% | アジア太平洋地域で高まるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICおよびLEDドライバーの持続的な不足

電源管理ICおよび定電流ドライバーのリードタイムは2025年を通じて16〜24週間にとどまり、2020年以前の水準の2倍となっています。ニッチな照明コントローラーは同じアナログファウンドリースペースをめぐって自動車需要と競合しており、契約製造業者は12〜16週間分の安全在庫を保有せざるを得ません。拘束された運転資本とスケジュールの混乱が、中国、インド、メキシコ、および米国の生産計画全体にコスト増をもたらしています。

原材料価格変動によるマージン圧縮

2025年中、銅はロンドン金属取引所において1メートルトンあたり8,200〜10,800米ドルの間で取引され、31%の変動幅が固定価格契約を侵食しました。[3]ロンドン金属取引所、「2025年銅価格データ」、LME.COM アルミニウム製ヒートシンクのコストもエネルギー価格の急騰に伴い同様の推移をたどりました。四半期ごとのインデックス連動調整を交渉できるのは最大手プロバイダーのみであり、中小規模の業者は2024年以前の水準と比較して粗利益率を150〜200ベーシスポイント削減するダメージを吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:スマート照明の複雑化によるボックスビルドの加速

PCBアセンブリは2025年の収益の41.73%を占め、照明向け電子機器製造サービス市場の中核を担っています。電気機械アセンブリおよびボックスビルドの照明向け電子機器製造サービス市場規模は、2026年から2031年にかけてCAGR 5.81%で成長し、全体の4.10%の軌道を上回る見込みです。無線モジュール、センサー、光学部品の統合が高度化するにつれ、ボックスビルドはオプションから必須へと変化しており、電子機器とヒートシンクおよびIP定格筐体を統合するターンキーパートナーをブランドが求めるようになっています。

成長は、製造性設計、EMC分析、ファームウェア検証をカバーするエンジニアリングサービスへの需要増加に支えられています。プロトタイピングプログラムは、反復ループを短縮するコロケーション型表面実装ラインの恩恵を受けており、ロジスティクスサービスは改修プロジェクト向けの受注生産出荷を支援しています。アセンブリ、ソフトウェア書き込み、機能試験を一つの工場でエンドツーエンドで提供できるプロバイダーは、SSL V6.0の期限が迫る中、製品投入サイクルを4週間短縮できる重要な差別化要因となっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

ビジネスモデル別:ハイブリッドおよびターンキーモデルの勢い拡大

契約製造は2025年に64.46%のシェアを維持しましたが、ハイブリッドおよびターンキー契約の照明向け電子機器製造サービス市場規模は2031年にかけてCAGR 6.03%で拡大する見込みです。社内エンジニアリングスタッフが縮小しているブランドは、現在、性能目標と外観を指定した上で、回路設計、調達、コンプライアンス文書化を製造パートナーに委託しています。

SSL V6.0の厳格なフリッカーおよび光束維持率の指標により、熱試験チャンバー試験と測光レポートを一つの価格に束ねるターンキー提供が魅力的となっています。オリジナルデザイン製造は規模が小さく、主にR&D予算を持たない地域の照明器具メーカーに訴求しています。それでも、ブランドのIP所有権と契約製造業者の設計インプットのバランスをとるハイブリッド契約は、より迅速な承認を確保し在庫リスクを軽減することで、資本制約のある中堅市場プレーヤーを引き付けています。

製造プロセス別:先進パッケージングおよびハイブリッドラインの台頭

表面実装技術は2025年の収益の52.71%を占めましたが、先進パッケージングおよびハイブリッドプロセスはCAGR 5.96%で成長しており、フリップチップLEDの採用拡大とともに照明向け電子機器製造サービス市場シェアを拡大しています。ファンアウトウェーハレベルおよびエンベデッドダイのアプローチにより、ドライバーのフットプリントが最大40%縮小し、熱経路が改善されます。これは超薄型ダウンライトにとって極めて重要な優位性です。

表面実装配置、選択的はんだ付け、先進パッケージングを組み合わせたハイブリッドラインにより、各サブアセンブリ(無線モジュール、電力変換器、センサー基板)が最適化されたプロセスに従うことができます。このアプローチは、組み込み銅コインが50〜100ワットの熱を放散し、ボイドのX線検査が必要な高光束産業用照明器具において特に有効です。このような混合技術ラインを提供する契約製造業者は、単一プロセスの小規模業者では対応できないプログラムを受注しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域の優位性は、密度の高いサプライヤーエコシステム、持続的な労働コスト優位性、および2024年に300億米ドルの電子機器投資を呼び込んだインドの生産連動型インセンティブ制度などの政府支援策に起因しています。同地域の照明向け電子機器製造サービス市場規模は、中国の大規模拠点および東南アジアのオーバーフローハブに後押しされ、2031年にかけてCAGR 6.55%で成長する見込みです。2025年の中国の電子機器生産額2兆8,000億米ドルが共有インフラを提供し、日本と韓国は高熱伝導率セラミックスおよびGaN基板を供給しました。

北米は二極化した成長パターンを示しています。米国とカナダは労働コストにより表面実装能力が限られていますが、アジアのベンダーが関税回避のためにグアダラハラおよびモンテレイに拠点を開設したことで、メキシコの電子機器労働力は2025年に約75万人に達しました。米国・メキシコ・カナダ協定に基づく無関税措置により、設計を北部に残しつつ最終アセンブリを国境南部で行うことが促進されています。

欧州は、ドイツのエンジニアリング重視のエコシステムと、ポーランド、チェコ共和国、ハンガリーの中央東欧工場を基盤として着実な成長を記録しました。これらの拠点は西欧より40〜60%低い労働コストを提供しつつ、欧州連合市場への無関税アクセスを維持しています。地域内需要の限界から、南米、中東、アフリカはグローバル収益の10%未満にとどまっていますが、湾岸のスマートシティプロジェクトが新興の機会を示しています。

競合ランドスケープ

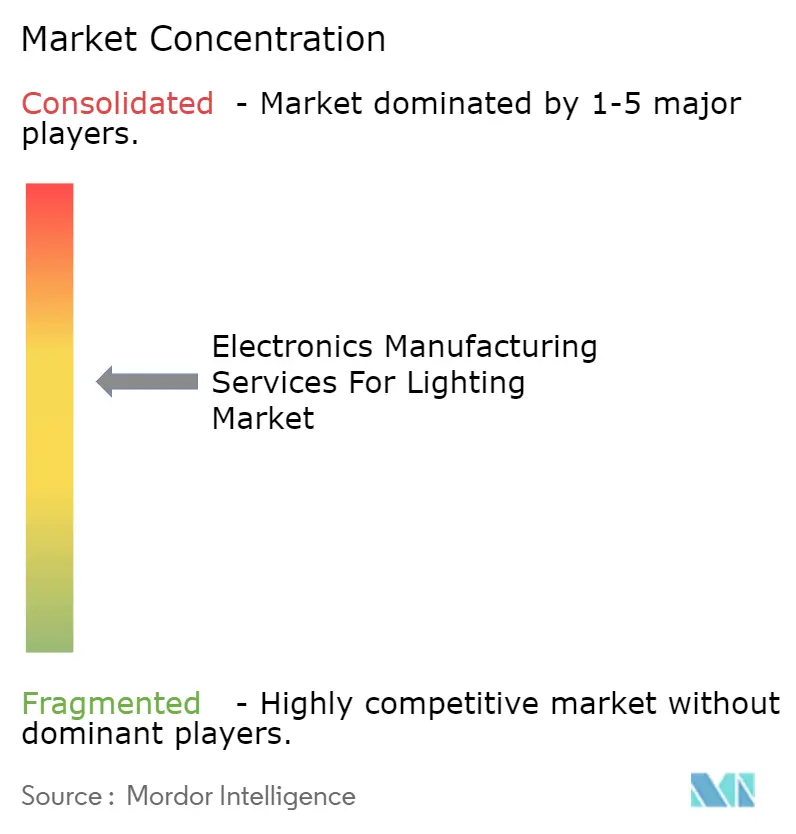

照明向け電子機器製造サービス市場は中程度の分散状態にあり、Hon Hai、Flex、Jabil、Benchmark Electronics、およびSanminaがグローバル収益の約35〜40%を支配しています。規模の優位性により、大量部品購入と設備の償却を通じて8〜12%の単位コスト優位性が生まれますが、Zollner ElektronikやLACROIX Electronicsなどの中堅専門業者は、クイックターンプロトタイピングとコロケーション量産を必要とするプロジェクトを受注しています。

技術投資パターンは分岐しています。アジアの大規模拠点は1時間あたり最大10万部品を配置し50ppm未満の不良率を達成する完全自動化ラインを導入している一方、メキシコおよび中央東欧のサテライト拠点は純粋なスループットよりも受注生産の柔軟性を優先しています。Hon Haiの2024年の設備投資総額は42億米ドルに達し、高熱伝導率メタルコア基板向けの窒素リフローオーブンおよび自動光学検査設備が含まれています。

戦略的には、サプライヤーは設計、調達、アセンブリ、コンプライアンス書類を束ねたターンキー契約を競い合っており、より長期の契約と高いマージンを生み出しています。アジアの既存業者が北米顧客に2週間のリードタイムで対応するためにメキシコに拠点を構築する中、ニアショアリングが続いています。インドの新規参入業者は政府インセンティブを活用して労働集約型ボックスビルドサービスを5〜8%安く提供しており、既存ベンダーへの価格圧力を強めています。

照明向け電子機器製造サービス産業のリーダー企業

Hon Hai Technology Group

Flex Ltd.

Jabil Inc.

Benchmark Electronics

Sanmina Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Cree LEDは、屋内外照明アプリケーション向けに完全組み立て済みのL2 PCBAソリューションを発売しました。統合ドライバーおよび熱管理システムを備えたターンキーLEDモジュールを提供し、照明器具ブランドのアセンブリの複雑さを軽減します。

- 2025年12月:BridgeluxとLumitechは、調光可能白色およびRGBW LED配列技術に関する特許クロスライセンス契約を締結し、両社がヒューマンセントリック照明アプリケーション向けの色混合ソリューションを製造・供給する契約製造業者に提供できるようになりました。

- 2025年9月:Jabilは、北米の顧客向けにニアショアの代替手段を提供するため、産業・照明電子機器アセンブリ能力を20万平方フィート追加するメキシコ・チワワ工場の7,500万米ドルの拡張を発表しました。

- 2025年8月:Flexは、Matter対応コネクテッド照明器具の新製品ラインに向けたターンキー設計、アセンブリ、ロジスティクスサービスを提供するため、北米の商業照明ブランドと戦略的パートナーシップを締結しました。

- 2025年6月:Sanminaは、超薄型LEDドライバーおよび統合電源モジュールへの移行を進める顧客を支援するため、アジアの施設全体で先進パッケージングおよびシステムインパッケージ設備に4,000万米ドルを投資する計画を公表しました。

照明向け電子機器製造サービスのグローバル市場レポートの調査範囲

照明向け電子機器製造サービス市場レポートは、サービスタイプ(PCBアセンブリ、電気機械アセンブリおよびボックスビルド、プロトタイピング、その他の電子機器製造サービスタイプ、エンジニアリングサービス、試験・開発実装、ロジスティクスサービス、その他のサービスタイプを含む電子機器製造サービス)、ビジネスモデル(契約製造、オリジナルデザイン製造、ハイブリッドまたはターンキーモデル)、製造プロセス(表面実装技術、スルーホール技術、先進パッケージングまたはハイブリッドプロセス)、および地域(米国、カナダ、メキシコを含む北米、南米、ドイツ、英国、その他欧州を含む欧州、中国、日本、韓国、インド、東南アジア、その他アジア太平洋を含むアジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は米ドルの金額ベースで提供されます。

| 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | |

| プロトタイピング | |

| その他の電子機器製造サービス | |

| エンジニアリングサービス | |

| 試験・開発実装 | |

| ロジスティクスサービス | |

| その他のサービスタイプ |

| 契約製造(CM) |

| オリジナルデザイン製造(ODM) |

| ハイブリッド/ターンキー/その他のビジネスモデル |

| 表面実装技術(SMT) |

| スルーホール技術(THT) |

| 先進パッケージング/ハイブリッドプロセス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | |

| 欧州 | ドイツ |

| 英国 | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他アジア太平洋 | |

| 中東 | |

| アフリカ |

| サービスタイプ別 | 電子機器製造サービス | PCBアセンブリ |

| 電気機械アセンブリ/ボックスビルド | ||

| プロトタイピング | ||

| その他の電子機器製造サービス | ||

| エンジニアリングサービス | ||

| 試験・開発実装 | ||

| ロジスティクスサービス | ||

| その他のサービスタイプ | ||

| ビジネスモデル別 | 契約製造(CM) | |

| オリジナルデザイン製造(ODM) | ||

| ハイブリッド/ターンキー/その他のビジネスモデル | ||

| 製造プロセス別 | 表面実装技術(SMT) | |

| スルーホール技術(THT) | ||

| 先進パッケージング/ハイブリッドプロセス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東 | ||

| アフリカ | ||

レポートで回答される主要な質問

2026年の照明向け電子機器製造サービスの市場規模と2031年の予測値はいくらですか?

市場は2026年に127億1,000万米ドルであり、2031年までに155億4,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長するサービスタイプはどれですか?

電気機械アセンブリおよびボックスビルドはCAGR 5.81%で拡大する見込みであり、他のすべてのサービスカテゴリーを上回っています。

ハイブリッドおよびターンキービジネスモデルが支持を集めている理由は何ですか?

SSL V6.0の厳格化された規則と社内エンジニアリングチームの縮小により、ブランドは設計、調達、アセンブリ、コンプライアンスを一つのパッケージで処理するパートナーを求めるようになっています。

照明向け電子機器製造サービス収益で最大のシェアを持つ地域はどこですか?

アジア太平洋地域は2025年のグローバル収益の60.88%を占め、2031年を通じて支配的な地域であり続けると予測されています。

競合ランドスケープをリードする企業はどこですか?

Hon Hai、Flex、Jabil、Benchmark Electronics、およびSanminaが合計でグローバル収益の約35〜40%を占めており、地域の専門業者がニッチな要件を満たしています。

最終更新日: