米国卵市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

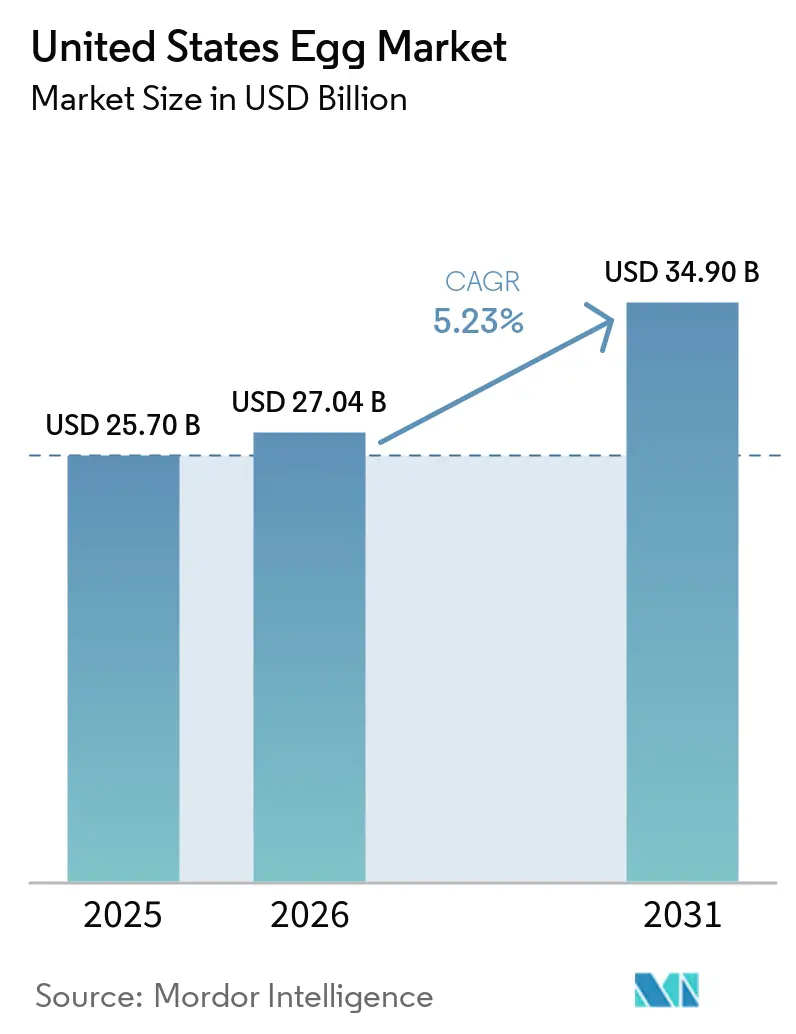

| 基準年の市場規模 (2025) | 25.70 十億米ドル |

| 市場規模 (2026) | 27.04 十億米ドル |

| 市場規模 (2031) | 34.90 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

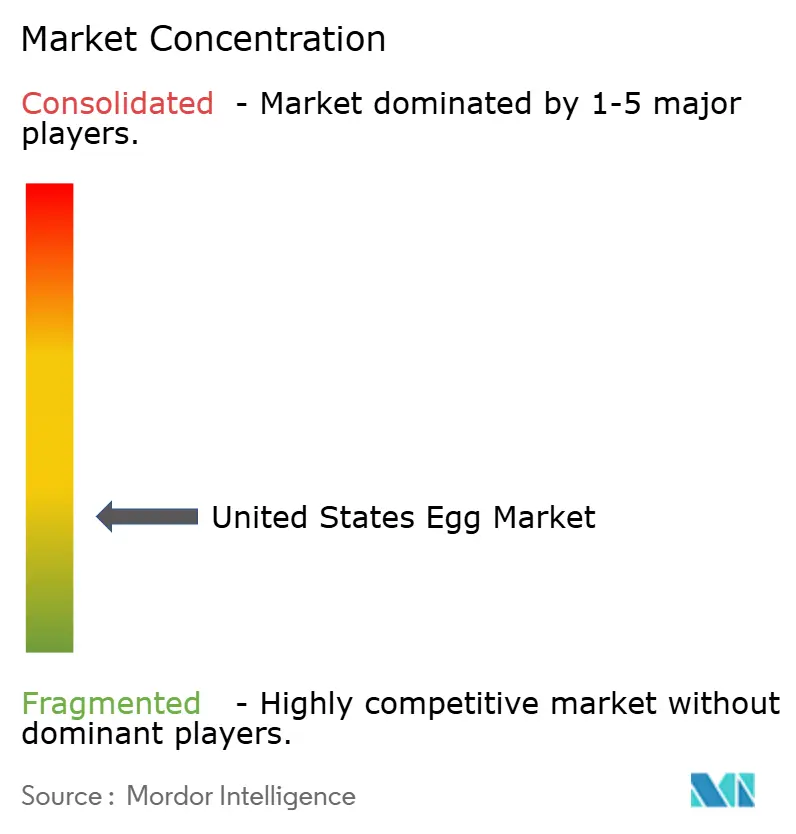

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国卵市場分析

米国卵市場の規模は、2025年の257億米ドルから2026年には270億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.23%で、2031年までに349億米ドルに達すると予測されています。米国卵市場は構造的な転換期を迎えており、短期的な供給ショックから、より安定した需要主導型の成長軌道へとシフトしています。この転換は、費用対効果の高いタンパク質源に対する安定した消費者需要、付加価値の高い卵製品への嗜好の高まり、および環境的に持続可能な調達慣行への取り組みの拡大によって推進されています。フードサービス事業者や小売業者は、加工卵製品や特殊卵製品を提供品目に積極的に取り込んでおり、通常の価格変動を超えた強固で持続的な需要を示しています。しかしながら、生産者は引き続き重大な課題に直面しており、鳥類疾病の再発や飼料コストの変動性は、いずれも利益率と業務効率に圧力をかけています。それにもかかわらず、健康・栄養トレンドの一致、製品イノベーションの進展、および機関調達活動の回復が、今後数年間における市場の持続的成長と戦略的機会を後押しする位置付けとなっています。

主要レポートのポイント

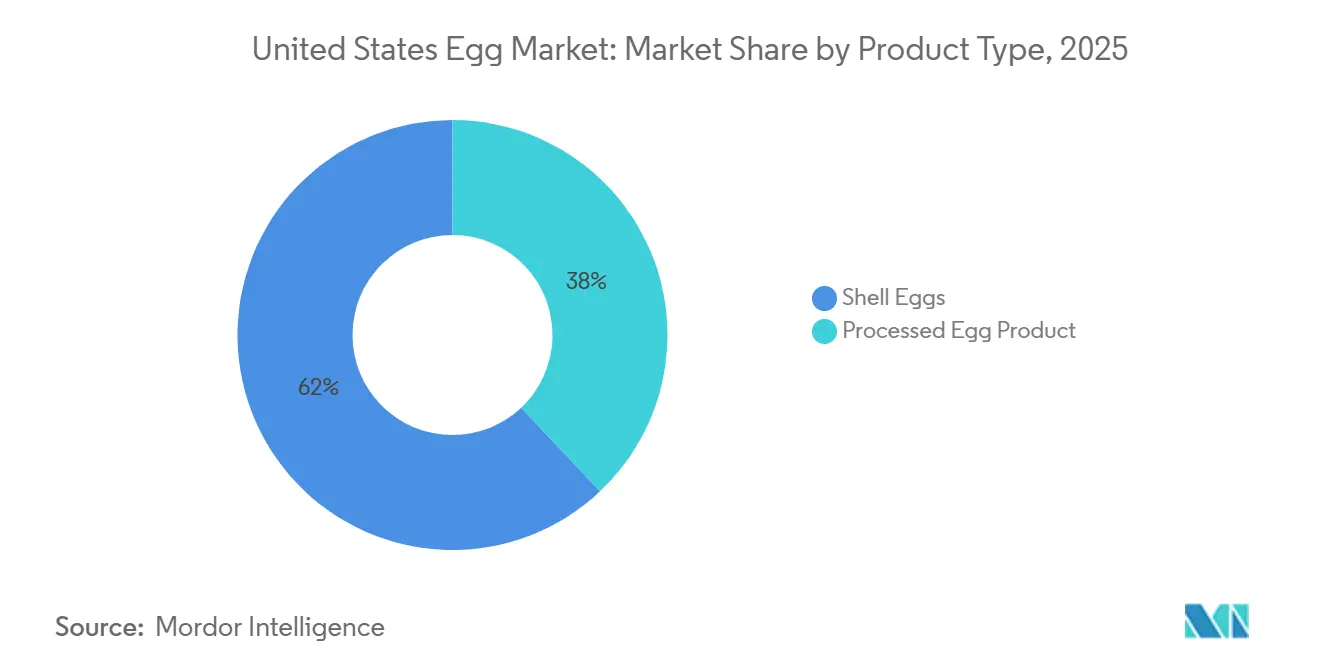

- 製品タイプ別では、殻付き卵が2025年の米国卵市場において62.04%のシェアを占めてトップとなり、加工卵製品は2026年から2031年にかけて最も高い年平均成長率(CAGR)6.86%を記録すると予測されています。

- 形態別では、全卵が2025年に57.36%のシェアを維持し、卵白は2031年にかけて年平均成長率(CAGR)5.92%で拡大すると予測されています。

- カテゴリー別では、従来型が2025年の売上高の68.69%を占めましたが、フリーフロムは2031年にかけて最も高い年平均成長率(CAGR)6.94%で成長すると予測されています。

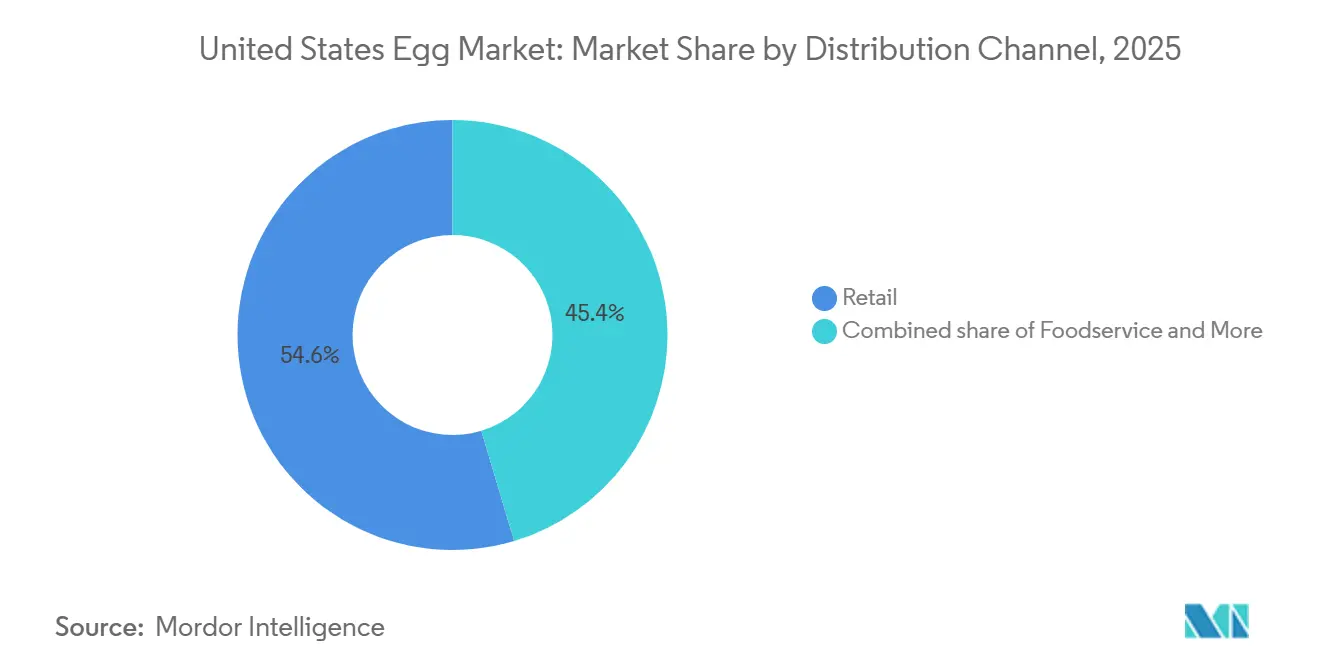

- 流通チャネル別では、小売が2025年の米国卵市場において54.63%のシェアを占めてトップとなり、フードサービスは2026年から2031年にかけて最も高い年平均成長率(CAGR)6.12%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国卵市場のトレンドとインサイト

促進要因影響表*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高タンパク・栄養密度の高い食品に対する消費者嗜好の高まり | +1.4% | 全国規模、都市部および郊外市場でより強い牽引力 | 長期(4年以上) |

| 機能性・付加価値卵へのシフトの加速 | +0.8% | 全国規模、北東部・西海岸・主要都市圏のプレミアム小売チャネルに集中 | 中期(2~4年) |

| 食品製造における加工卵製品の利用拡大 | +0.7% | 全国規模;中西部の加工拠点(アイオワ州、オハイオ州、インディアナ州)が数量をリード | 中期(2~4年) |

| 利便性食品および即食ミールの消費拡大 | +0.6% | 全国規模、人口密集州で最も高い普及率 | 中期(2~4年) |

| フードサービスの回復による機関向け卵需要の下支え | +0.5% | 全国規模;南部および西部地域がフードサービスの客足回復をリード | 短期(2年以内) |

| フィットネスおよびスポーツ栄養における卵白の人気拡大 | +0.4% | 全国規模、ジムおよびウェルネス市場密度の高い州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高タンパク・栄養密度の高い食品に対する消費者嗜好の高まり

米国では、卵はコスト効率と健康志向の消費者嗜好の両方に合致する、信頼性の高い栄養密度の高いタンパク質源として認識が高まっています。市場が超加工食品から離れるにつれ、卵は幅広い層に訴求する、識別可能なホールフードのタンパク質選択肢として注目を集めています。料理への多様な応用性に加え、臨床栄養学や戦略的な食事計画における認知の高まりが、特に高齢者層を含む様々な年齢層の健康とウェルネスを支える上での重要性を裏付けています。特筆すべきは、米国農務省(USDA)と保健福祉省(HHS)が共同で発行した2025年~2030年版米国人のための食事ガイドラインが、卵を動物性タンパク質として最優先の推奨食品として明示的に位置付けていることです。これらのガイドラインはまた、体重1キログラムあたり1.2グラムから1.6グラムの1日タンパク質摂取目標を設定しています[1]出典:米国医療協会および全国介護施設センター(AHCA/NCAL)、保健福祉省および米国農務省が2025年~2030年版米国人のための食事ガイドラインを発表、

ahcancal.org。この連邦政府による推奨は消費者の信頼を強化し、現代の食事パターンにおける基盤的要素としての卵の地位を確固たるものにしています。これらの要因が総合的に、持続的な需要の強固な基盤を提供し、卵を日常栄養における信頼性が高く、適応性があり、経済的に実行可能な要素として位置付けています。

機能性・付加価値卵へのシフトの加速

米国卵市場では、機能性・付加価値カテゴリーへの消費者嗜好の高まりを背景に、重大な変革が進行しています。ケージフリー卵、有機卵、放牧飼育卵への需要が、サプライチェーン全体にわたる大規模な構造変化を促しています。このプレミアム化の傾向は、動物福祉に焦点を当てた法的要件と、製品の産地に関する透明性を重視する消費者意識の高まりによって支えられています。認証基準を優先し遵守するブランドは、市場シェアを獲得するだけでなく、長期的な顧客ロイヤルティを育んでいます。特筆すべきは、価格変動にもかかわらず、特殊卵への需要が依然として強く数量主導であり、持続的成長を支えるカテゴリーの弾力性を示していることです。Cal-Maineのような主要生産者は農場ネットワークを拡大し、戦略を能力構築から市場浸透の深化へとシフトしています。この進化は、付加価値卵がニッチな採用からメインストリーム消費の基本的要素へと移行しつつあることを示しています。さらに、価格に敏感な状況においても福祉認証製品を優先する消費者の意欲が、この勢いを強化しています。全体として、この進展は倫理的調達と機能的イノベーションが競争環境を再定義し、市場の次の成長段階を形成する上での重要な役割を浮き彫りにしています。

食品製造における加工卵製品の利用拡大

米国の食品メーカーが従来の殻付き卵よりも加工卵製品を優先するようになるにつれ、米国卵市場は大きな変革を遂げています。液体卵製品、冷凍卵製品、乾燥卵製品などの加工形態は、業務効率、製品の一貫性、および強化された安全基準の面で高く評価されています。価格変動期にこれらの製品を採用したフードサービス事業者は、長期的な使用へと移行し、持続的な市場成長を牽引しています。同時に、食品メーカーはベーカリー製品、ソース、ミールキット、臨床栄養ソリューションなど幅広い用途に加工卵製品を組み込み、これらの製品をバリューチェーンにさらに深く組み込んでいます。卵製品検査法に基づく規制監督は、大規模加工業者の競争上の地位を強化し、業界の統合を促進するとともに、強固な競争優位性を生み出しています。これらの進展は総合的に、加工卵製品が一時的な緊急措置から戦略的成長ドライバーへと進化し、市場内のサプライチェーン構造と需要パターンを根本的に再形成していることを示しています。

フードサービスの回復による機関向け卵需要の下支え

米国では、フードサービスセクターの回復が機関向け卵需要を大幅に押し上げています。レストラン、ホテル、航空会社、ケータリングサービスは、標準化された付加価値の高い卵形態を積極的に採用しています。全国レストラン協会は、2026年までに米国のレストランおよびフードサービス産業の売上高が1兆5,500億米ルに達すると予測しています[2]出典:全国レストラン協会、2026年レストラン産業の現状、

restaurant.org。この成長は主にフルサービスおよびファストカジュアルダイニングによって牽引されており、機関向けケータリングも拡大を経験しています。クイックサービスレストランおよびファストカジュアルダイニング施設、特に朝食メニューに注力するものは、事前調理済みで分量管理された卵製品を優先しています。このシフトは従来の殻付き卵からの脱却を意味し、一貫性、安全性、および労働効率を提供する加工ソリューションを重視しています。この変革は単なる危機前の消費パターンへの回帰ではなく、仕様主導型の契約を満たすことができる大規模な認証サプライヤーを優先する、調達慣行の戦略的再構成です。垂直統合型生産者が調理済み食品ポートフォリオを拡大するにつれ、フードサービスチャネルは重要な成長ドライバーとなり、機関向け食事プラットフォーム全体における多用途で不可欠な食材としての卵の役割を強化しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 供給と価格を混乱させる鳥インフルエンザの繰り返し発生 | -1.2% | 全国規模;ミシシッピフライウェイおよびセントラルフライウェイ州が季節的に最も高いリスクにさらされる | 長期(4年以上) |

| 動物福祉および生産慣行に対する規制強化 | -0.4% | 全国規模;カリフォルニア州、マサチューセッツ州、および同様の基準を採用する州で最も強いコンプライアンス圧力 | 中期(2~4年) |

| 植物性卵代替品との競争激化 | -0.3% | 全国規模;都市部の小売およびプレミアムフードサービスへの影響が集中 | 長期(4年以上) |

| 生産者の利益率を圧迫する飼料コストの上昇 | -0.5% | 全国規模;コーンベルトからの飼料輸送距離が長い州で最大の影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

供給と価格を混乱させる鳥インフルエンザの繰り返し発生

米国卵市場では、高病原性鳥インフルエンザ(HPAI)の繰り返し発生が重大な不安定化要因となっています。これらの発生は長期的な供給混乱と大幅な価格変動をもたらし、小売チャネルとフードサービスチャネルの両方に影響を与えています。主な課題は供給対応の非対称性にあります。発生時の鶏群の殺処分は即座に行われる一方、鶏群の再建には数ヶ月を要し、買い手が緩和することが困難な長期的な供給不足を生み出します。米国農業局連盟によると、2026年1月から3月の間に約2,100万羽が影響を受けました[3]出典:米国農業局連盟、卵価格の下落が農家を圧迫、

fb.org。このデータは、発生サイクルが依然として活発で、断続的であり、渡り鳥のフライウェイに季節的に連動していることを示しています。これらの続的なリスクは、市場を不安定化させ消費者の信頼を損なうだけでなく、植物性代替品や輸入卵製品などの代替品の採用を加速させています。バイオセキュリティ対策の突破口を開く努力にもかかわらず、業界は供給ショックが価格設定に織り込まれるモデルの下で運営を続けています。この環境は、市場における長期的な競争力を維持するために、生産者がレジリエンス、戦略的投資、およびイノベーションのバランスを取ることへの圧力を高めています。

生産者の利益率を圧迫する飼料コストの上昇

米国卵市場では、トウモロコシおよび大豆ミールの変動価格に起因する飼料コストの上昇が、生産者の利益率を大幅に圧縮し、業界全体を不安定化させています。生産コストの最大の構成要素である飼料費は、多数の生産者が財務的損失を抱えて操業するほどに上昇しています。これにより、小規模農場の統合が加速し、サプライチェーンに脆弱性が生じています。さらに、特に穀物市場に影響を与える関税措置など貿易政策の変化が、複雑さの新たな層を加え、価格変動を悪化させ、長期的な戦略計画を妨げています。その結果、生産者は競争戦略を再評価し、業務効率、スケーラビリティ、およびレジリエンスのバランスを達成することに注力しています。飼料コストの持続的な変動は、一時的な課題から業界内の構造的リスクへと進化しています。この財務的圧力は、生産者が多角化の機会を模索し、利益率への圧力を緩和するために革新的な製品形態への投資を促しています。最終的に、飼料コストの上昇は短期的な障害にとどまらず、業界の将来の発展と統合に影響を与える重要な要因を表しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:殻付き卵主導の市場を再均衡させる加工形態

2025年、殻付き卵は米国卵市場において62.04%の支配的なシェアを占め、小売チャネルとフードサービスチャネルの両方にわたる家庭消費の主要な選択肢としての地位を確固たるものにしました。スーパーマーケットは主に従来型の白色殻付き卵を販売促進する一方、専門小売業者は茶色の殻付き卵をプレミアム製品として位置付け、しばしば放し飼いや在来種と関連付けています。殻付き卵に対する広範な認知と消費者の信頼は、消費者の需要パターンが進化する中でも、市場の礎としての地位を確固たるものにしています。日常の食事における根強い役割は、業界のバリューチェーン内での重要性を裏付けています。

一方、液体卵製品、冷凍卵製品、乾燥卵製品を含む加工卵製品は急速な成長を遂げており、2026年から2031年にかけて年平均成長率(CAGR)6.86%が予測されています。この成長は、一貫性、安全性、および業務効率を優先する仕様主導型調達へのフードサービスおよび製造業における構造的シフトを反映しています。ベーカリー製品、ソース、ミールキット、臨床栄養における用途は、その高まる重要性をさらに示しています。さらに、乾燥・ろ過技術の進歩が、プロテインサプリメントや産業用食品プログラムにおける新たな機会を開拓しています。この上昇軌道は、加工卵形態を戦略的成長ドライバーとして位置付け、殻付き卵への市場の歴史的依存を徐々に低下させています。多様な用途への適応性は、その重要性を強化するだけでなく、将来の市場拡大と競争差別化における重要な要因としての地位を確立しています。

形態別:全卵が支配、卵白が機能性食材として台頭

米国卵市場において、全卵は2025年の市場価値の57.36%を占め、支配的な地位を維持しています。このリーダーシップは、包括的な栄養プロファイルと幅広い料理への適用性によって牽引されています。全卵は小売、フードサービス、産業セクター全体で広く利用されています。ファストカジュアルの朝食メニューの人気拡大が需要をさらに強化しています。他の卵形態が市場シェアを獲得しつつある中でも、全卵は様々な料理的・栄養的文脈への適応性から、消費者の食事と産業用途の礎であり続けています。この根強い地位は、市場が進化する中での安定性と継続性を確保し、市場における重要な役割を裏付けています。

一方、卵白は最も成長の速いセグメントを代表しており、2026年から2031年にかけて年平均成長率(CAGR)5.92%が予測されています。この成長は主に、フィットネス文化の影響力の高まり、タンパク質中心の食事慣行の採用、および低脂肪・高生物学的利用能成分への需要の増加によって牽引されています。スポーツ栄養製品や臨床食事処方への組み込みは、卵を好ましいタンパク質源として強調する連邦食事ガイドラインによってさらに支持されています。機関向け用途を超えて、液体卵白の小売採用は2025年の価格急騰後に加速し、フィットネス志向の個人を超えた繰り返し購入の消費者基盤を育んでいます。この上昇軌道は、卵白を機能的な多様性と強い消費者訴求を組み合わせた戦略的成長ドライバーとして位置付け、ニッチ製品からメインストリームのタンパク質ソリューションへの進化を示しています。

カテゴリー別:従来型が規模を維持、フリーフロムが価値成長をリード

2025年、従来型卵は米国卵市場において68.69%の市場シェアを占め、支配的な地位を維持しました。その市場リーダーシップは、コスト重視の小売バイヤー、大規模フードサービスチェーン、および大量産業ユーザーによって支えられています。その広大な規模が絶対的な売上高の大部分を生み出すことを確保している一方、ケージフリー卵の調達に対する小売業者とフードサービスのコミットメントにより、価格決定力は構造的に制限されています。このカテゴリー内では、農場の新鮮さと自然な飼育慣行に対する消費者の認識から、茶色の卵が適度なプレミアムを獲得しています。この差別化は、認証された動物福祉基準とは独立した競争優位性を生産者に提供しています。市場がより高い価値の代替品へと移行する中、従来型卵はサプライチェーンの根幹として機能し続け、安定性を確保し需要を満たしています。

一方、ケージフリー、有機、放牧飼育卵形態を含むフリーフロムカテゴリーは、2026年から2031年にかけて年平均成長率(CAGR)6.94%が予測される最も成長の速いセグメントを代表しています。この成長は、カリフォルニア州の提案12号および同様の州レベルの規制に基づく強制コンプライアンス期限によって牽引されており、小売およびフードサービスセクター全体の調達戦略を再形成しています。Vital Farmsなどの生産者は精密放牧管理慣行を実施することでリードしており、従来は関係性に基づくサプライチェーンであったものにおけるデータ主導型生産方法へのシフトを示しています。価格プレミアムが従来型卵の2倍から3倍に達することも多く、フリーフロム製品は消費者ロイヤルティを獲得し、認証された産地を持つ早期採用者が契約交渉においてより強固な地位を確保することを可能にしています。この成長軌道は、福祉認証および産地主導の卵形態が価値創造を推進するだけでなく、業界内の競争ダイナミクスを再定義していることを示しています。

流通チャネル別:市場価値を支える小売の支配

2025年、スーパーマーケットおよびハイパーマーケットを中心とした小売が、多様な所得層に対応し、54.63%のシェアで米国卵市場を支配しました。都市部および郊外地域では、小さなバスケットサイズと頻繁な購入を特徴とし、コンビニエンスストアや食料品店がリーチを拡大しています。電子商取引は重要なニッチを開拓しており、生鮮品の消費者直送コールドチェーン履行を促進しています。サブスクリプション型モデルは、特殊卵および放牧飼育ブランドに競争優位性を提供し、顧客ロイヤルティを強化し安定した需要を確保しています。この小売の支配は市場価値の礎として機能するだけでなく、デジタルプラットフォームの影響力の高まりに対応して進化しています。

一方、フードサービス/HoReCaチャネルは成長軌道にあり、2026年から2031年にかけて年平均成長率(CAGR)6.12%で拡大すると予測されています。この成長は、レストラン、ホテル、航空会社、機関向けケータリングサービスの回復によって牽引されています。全国レストラン協会による2026年の米国フードサービス総売上高1兆5,500億米ドルの予測は、卵サプライヤーにとって利用可能な大きな機会を示しています。このチャネル内の重要なトレンドは、一貫性、安全性、および労働効率の面で評価される液体卵、冷凍オムレツ、事前調理済みパティなどの前処理済み製品の急速な採用です。特に認証された食品安全資格を持つ垂直統合型生産者は、大規模な供給契約と仕様主導型要件を満たす能力に支えられ、このトレンドを活用しています。フードサービスセクターが拡大するにつれ、数量成長を牽引するだけでなく、卵市場内の構造変化を触媒しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中西部は米国卵市場の礎として確固たる地位を維持しています。大規模な事業、飼料穀物生産地への近接性、および強固な流通ネットワークに支えられ、中西部は安定した供給を確保しています。この地域の小売チャネルとフードサービスチャネルの両方との強固な結びつきが、全国的な卵供給における中枢的な役割をさらに確固たるものにしています。飼料コストの変動や疾病の脅威などの課題にもかかわらず、中西部の広大な規模とインフラが業界の拠点としての地位を強固にしています。

西部地域は、規制の推進と消費者のケージフリー、有機、放牧飼育卵へのシフトに牽引され、急速に台頭しています。例えば、カリフォルニア州の提案12号は、これらの「フリーフロム」カテゴリーへの移行を加速させました。このシフトは、コンプライアンスを遵守する生産者に利益をもたらすだけでなく、倫的に調達された製品への投資に対する消費者の意欲も活用しています。その結果、西部地域は全国卵市場におけるプレミアム化とイノベーションの最前線にニッチを開拓しています。

南部地域と北東部地域は、供給と需要を調和させるダイナミックなデュオとして機能しています。急成長するフードサービスセクターと輸出物流を持つ南部地域は、特殊卵やブランド卵を求める都市市場を持つ北東部地域を補完しています。このシナジーは全国的な市場を多様化するだけでなく、大規模な一貫性とプレミアム成長のバランスを取ることで強化しています。中西部の安定性、西部地域の勢い、そして南部・北東部のパートナーシップは、卵市場における戦略を形成する地理的なニュアンスを浮き彫りにしています。

競争環境

米国卵市場の競争環境は断片化によって特徴付けられており、全国的なリーダー、地域生産者、およびニッチ専門業者が商品セグメントと特殊セグメントにわたって競争しています。Cal-Maine Foodsは国内最大の生産者として際立っており、買収と特殊卵および調理済み食品への多角化を通じてビジネスモデルを積極的に再構成しています。より高い利益率のカテゴリーへの意図的な転換は、変動する殻付き卵サイクルへの依存を低減するという業界全体のトレンドを反映しています。プレミアム端では、Vital Farmsが認証放牧飼育モデルの拡大を続け、ブランドロイヤルティを強化し、産地主導型製品のリーダーとして自社を位置付けています。一方、国際資本がGlobal Eggsを通じて市場に参入し、2025年5月にHillandale Farmsを買収したことは、米国の卵生産と統合機会への世界的な関心の高まりを示しています。

これらの主要プレイヤーを超えて、プレミアムブランド製品と加工卵成分においてホワイトスペースの機会が生まれています。小規模生産者は産地、再生農業、および持続可能性の資格を活用して強力な小売プレミアムを獲得している一方、インテグレーターは産業バイヤーへの仕様準拠数量の供給に注力しています。Rembrandt Foodsはこのモデルを体現しており、変動する殻付き卵小売市場を回避し、食品メーカーとフードサービスチェーンに対して一貫性、カスタマイズ、および食品安全資格で競争しています。イノベーションも競争の最前線を再形成しており、The EVERY Companyのような企業が卵タンパク質の精密発酵を追求し、他社が卵白粉末のスプレー乾燥技術を進歩させ、コスト構造と供給モデルを潜在的に破壊しています。

MPS Egg Farms、Daybreak Foods、Herbruck's Poultry Ranch、Weaver Brothersなどの地域生産者は、信頼性、直接的な顧客関係、および持続可能性慣行を重視し、競争の組み合わせにとって引き続き重要です。例えば、Weaver BrothersはDuctor Americasと提携して再生可能エネルギーと有機肥料ソリューションを開発しており、循環農業の資格が調達決定における関連する差別化要因となりつつあることを示しています。これらのプレイヤーは総合的に、規模、イノベーション、および持続可能性が競争優位性の決定的なレバーとなりつつある市場を示しており、現在のポジショニングと長期戦略の両方を形成しています。

米国卵産業リーダー

Cal-Maine Foods, Inc.

Rose Acre Farms, Inc.

Michael Foods, Inc.

Hillandale Farms

Rembrandt Foods

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Ricardo Fariaが率いるGlobal Eggsは、イリノイ州に拠点を置く家族経営の卵生産者Pearl Valley Egg Farmsを買収しました。この買収により、Global Eggsは鶏群を約200万羽拡大しました。Pearl Valley Farmsにとって、この取引は重要な新たな章を意味しました。

- 2026年3月:Cal-Maine Foods, Inc.は、Crystal Lake LLCを含むCreighton Brothers LLCの殻付き卵、卵製品、および調理済み食品資産を、通常の決済後調整を条件として約1億2,850万米ドルで買収を完了しました。この買収により、特殊卵と従来型卵の両方をカバーする殻付き卵市場における社の規模と地理的リーチが拡大し、ポートフォリオに大幅な成長が加わりました。

- 2026年3月:世界最大の食卓卵の生産・流通業者であるGlobal Egg Companyは、グローバル成長投資の先駆者であるWarburg Pincusとの合意を確保しました。同社の評価額を80億米ドルと評価するこの投資により、Warburg Pincusは傑出した創業者との協力と、大幅な成長が見込まれるグローバル企業の支援への献身を再確認しています。この取引の資金はWarburg Pincus Capital Solutions Founders Fund(「WPCS FF」)から調達されています。

米国卵市場レポートの範囲

卵は鳥類、最も一般的には雌鶏によって産まれる天然食品であり、タンパク質と必須栄養素の主要な供給源として広く消費されています。構造的には、保護殻、アルブミン(卵白)、および卵黄から構成されており、それぞれが異なる生物学的・栄養的機能を果たしています。

米国卵市場は、製品タイプ、形態、カテゴリー、および流通チャネルによって区分されています。製品タイプ別では、市場は殻付き卵と加工卵製品に区分されています。形態別では、市場は全卵、卵黄、卵白に区分されています。カテゴリー別では、市場は従来型とフリーフロムに区分されています。流通チャネル別では、市場は産業用、フードサービス/HoReCa、小売に区分されています。

| 殻付き卵 | 白色 |

| 茶色 | |

| 加工卵製品 | 液体卵 |

| 冷凍卵 | |

| 乾燥・粉末卵 |

| 全卵 |

| 卵黄 |

| 卵白 |

| 従来型 |

| フリーフロム |

| 産業用 | 食品製造 |

| 非食品用途 | |

| フードサービス/HoReCa | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売店 | |

| その他 |

| 製品タイプ別 | 殻付き卵 | 白色 |

| 茶色 | ||

| 加工卵製品 | 液体卵 | |

| 冷凍卵 | ||

| 乾燥・粉末卵 | ||

| 形態 | 全卵 | |

| 卵黄 | ||

| 卵白 | ||

| カテゴリー別 | 従来型 | |

| フリーフロム | ||

| 流通チャネル別 | 産業用 | 食品製造 |

| 非食品用途 | ||

| フードサービス/HoReCa | ||

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他 | ||

レポートで回答される主要な質問

米国卵市場の規模はどのくらいですか?

市場は2025年に257億米ドルと評価され、年平均成長率(CAGR)5.23%(2026年~2031年)で成長し、2031年までに349億米ドルに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

殻付き卵が2025年に62.04%のシェアでトップとなり、加工卵製品は年平均成長率(CAGR)6.86%(2026年~2031年)で最も速く成長しています。

消費を支配する形態はどれですか?

全卵が2025年に57.36%のシェアを占め、卵白は年平均成長率(CAGR)5.92%(2026年~2031年)で最も速く拡大しています。

市場をリードするカテゴリーはどれですか?

従来型卵が2025年に68.69%のシェアを占め、フリーフロム卵(ケージフリー、有機、放牧飼育)は年平均成長率(CAGR)6.94%(2026年~2031年)で最も速く成長しています。

最大の流通チャネルはどれですか?

小売が2025年に54.63%のシェアを占め、フードサービスは年平均成長率(CAGR)6.12%(2026年~2031年)で最も速く成長するチャネルです。

最終更新日: