卵不使用マヨネーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

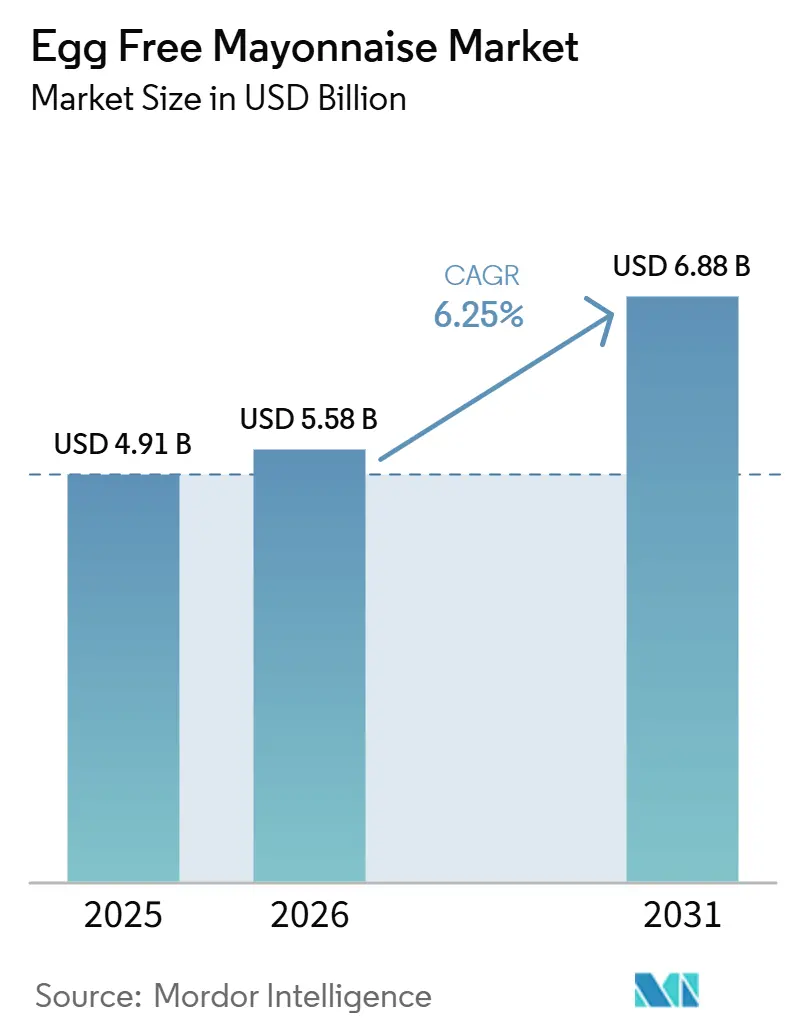

| 市場規模 (2026) | 5.58 十億米ドル |

| 市場規模 (2031) | 6.88 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵不使用マヨネーズ市場分析

卵不使用マヨネーズの市場規模は、2025年に49.1億米ドル、2026年に55.8億米ドルと予測され、2026年から2031年にかけてCAGR 6.25%で成長し、2031年までに68.8億米ドルに達する見込みです。構造的な成長の勢いは、アレルゲンフリーのポジショニング、植物性食品への需要拡大、そして2024年から2026年にかけてのアクアファバおよびエンドウタンパクのコスト急落によってもたらされており、これにより卵不使用の製剤が産業規模において卵黄の経済性と初めて一致するようになっています。2025年は北米が引き続き売上高トップの地位を維持しましたが、アジア太平洋地域はインドのFSSAIビーガン認証制度や、乳化安定性を維持しながら地域の嗜好に合わせた日本・中国でのフレーバーローカライゼーションに支えられ、最も急速に成長しています[1]出典:インド食品安全基準局、「ビーガン食品」、fssai.gov.in。原材料のトレンドとしては、大豆油が堅固なサプライチェーンを背景に市場価値の43.85%を占めており、一方でアボカド油バリアントは8.14%の成長率でプレミアム化をけん引しています。チポトレ、ガーリックアイオリ、スリラチャなどのフレーバーSKUは味覚同等性への懐疑論を払拭しつつあり、Unileverの食用コーティング技術がパック当たりの残留廃棄物を最大15グラム削減することで、パウチ形式がボトルを凌駕しつつあります。食品メーカーやQSRチェーンは、2025年の鳥インフルエンザ混乱時にガロン形式での採用を強化し、不安定な鶏卵供給に対するカテゴリーのヘッジ価値を裏付けました。

主要レポートのポイント

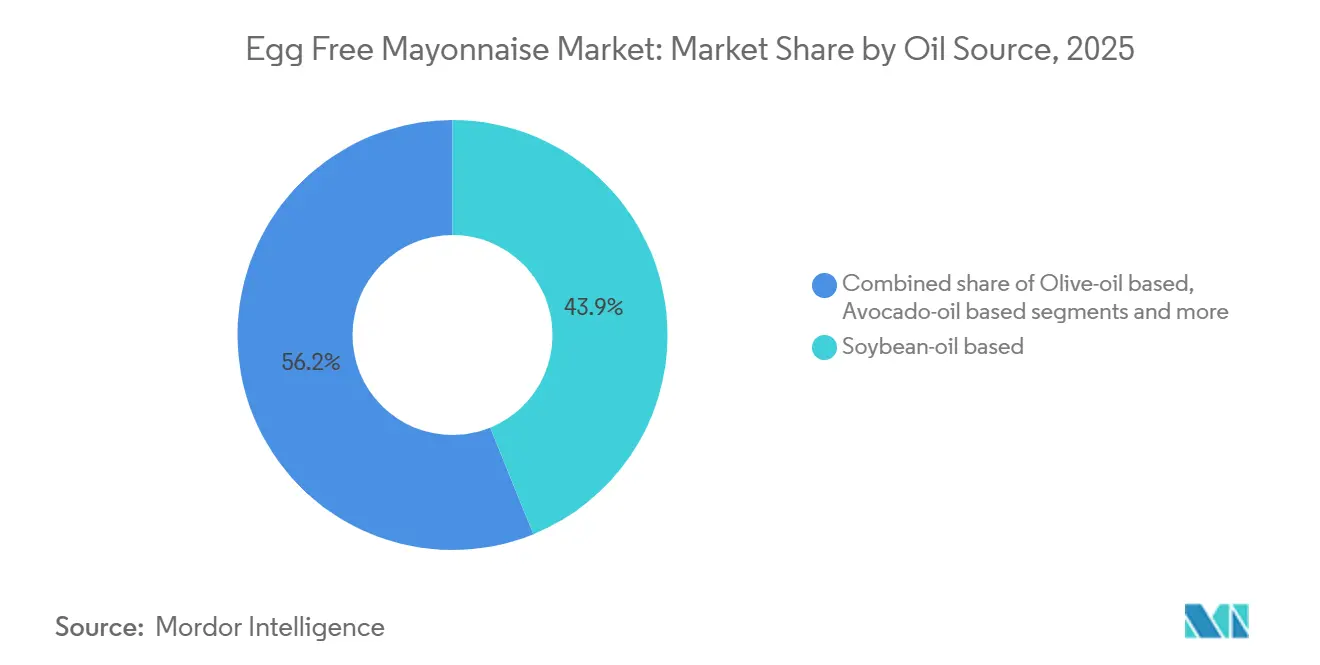

- 油脂原料別では、大豆油製剤が2025年の卵不使用マヨネーズ市場シェアの43.85%を占め、アボカド油バリアントは2031年にかけてCAGR 8.14%で拡大すると予測されています。

- 製品タイプ別では、プレーン製品が2025年の数量の67.62%を占め、フレーバーSKUは2031年にかけてCAGR 8.02%で拡大しています。

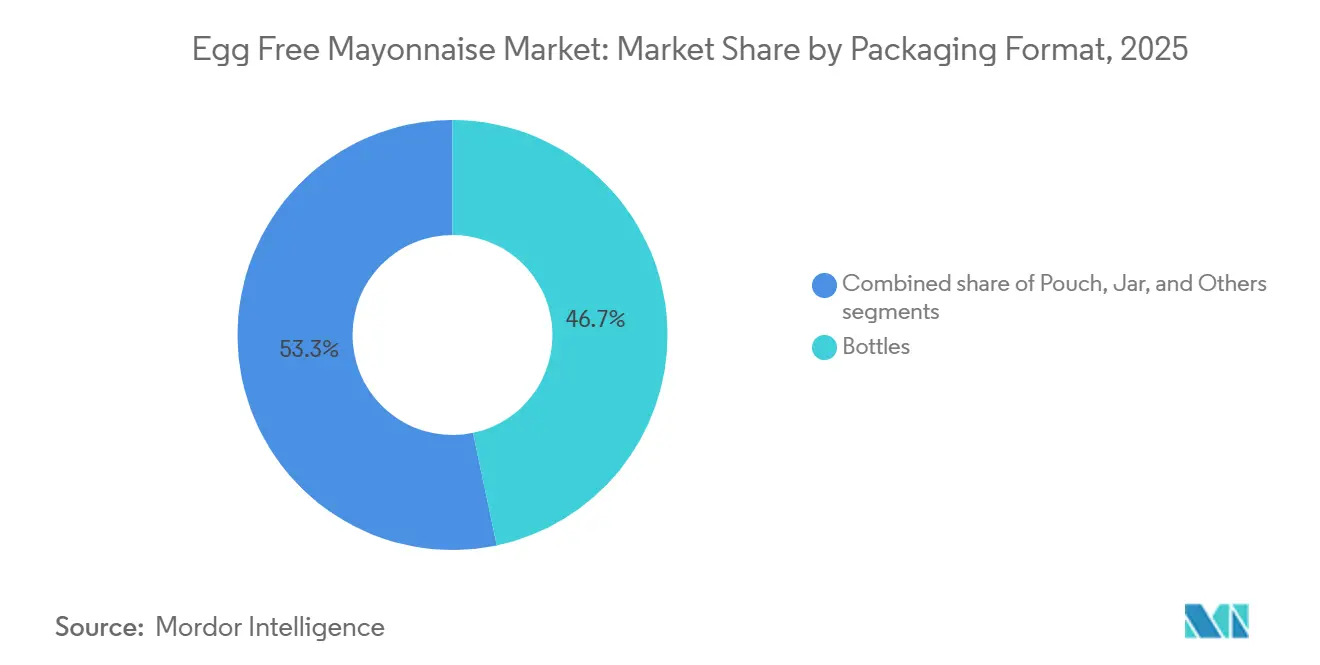

- 包装別では、ボトルが2025年の売上の46.24%を占め、パウチはCAGR 7.72%の成長軌道にあります。

- エンドユーザー別では、家庭用・小売チャネルが2025年の需要の63.28%を占めましたが、産業用食品メーカーは2031年にかけてCAGR 7.56%で加速しています。

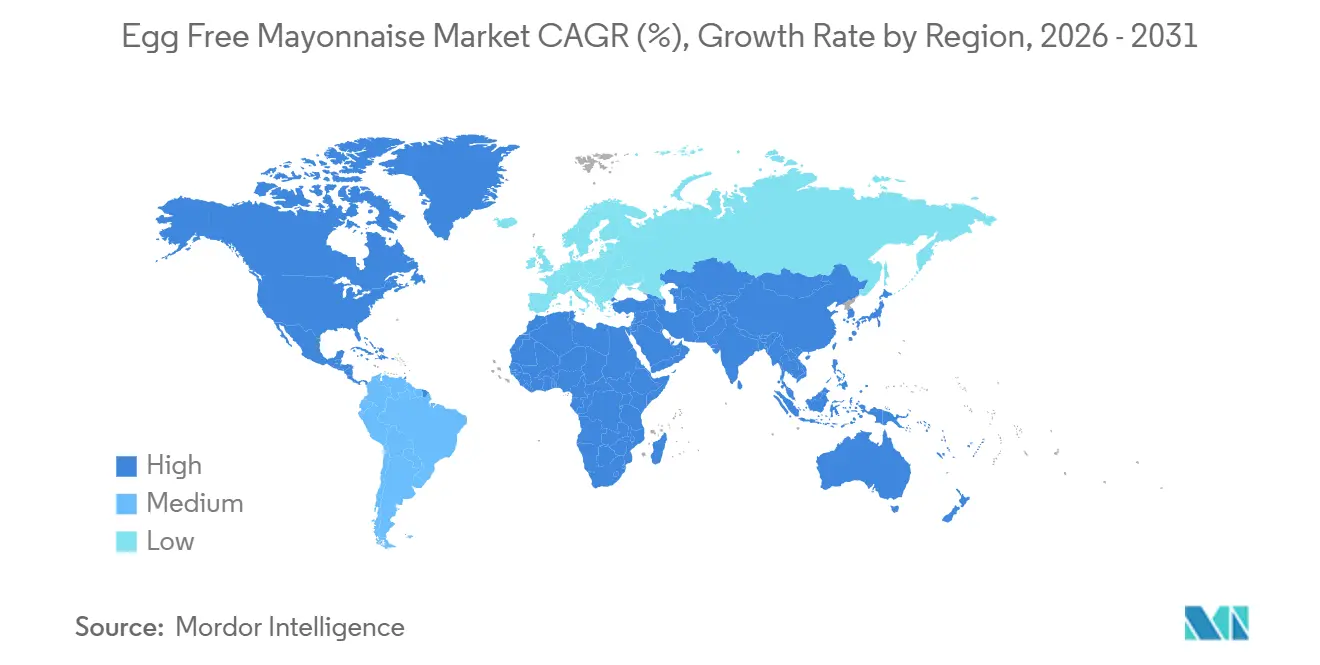

- 地域別では、北米が2025年の売上高の38.92%を占め、アジア太平洋地域は2026年から2031年にかけて最速のCAGR 7.25%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の卵不使用マヨネーズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガンおよび植物性食品の食事トレンドの拡大 | +1.2% | 北米、西欧、都市部のアジア太平洋地域に集中したグローバル規模 | 中期(2〜4年) |

| アレルギーへの意識向上と有病率の上昇 | +0.9% | アレルゲン表示制度が確立した北米および欧州を中心としたグローバル規模 | 長期(4年以上) |

| 倫理的・動物福祉的配慮の高まり | +0.7% | 北米、西欧、オーストラリア、インド都市部および東南アジアで台頭 | 長期(4年以上) |

| 低脂肪・コレステロールフリーのマヨネーズ代替品への嗜好 | +1.0% | 北米および北欧での早期採用を中心としたグローバル規模 | 中期(2〜4年) |

| 主要ブランドによるビーガン・ベジタリアン製品ラインの拡大 | +1.3% | 北米および欧州が主導し、アジア太平洋地域で加速するグローバル規模 | 短期(2年以内) |

| アクアファバおよび新規植物性タンパクによる急速なコスト低下 | +1.1% | 北米・欧州に製造拠点を持ち、アジア太平洋地域でも台頭するグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物性食品の食事トレンドの拡大

動物性食品を時折代替するフレキシタリアンは、現在、卵不使用マヨネーズの最大の顧客層となっており、植物性食品カテゴリーの成長をけん引しています。2024年6月、Unileverは「ビーガンマヨ」を「植物性マヨ」に改称しました。これは、「ビーガン」という表現がフレキシタリアンを遠ざける可能性がある一方、「植物性」はより包括的で健康志向と見なされるという調査結果に基づくものです。南カリフォルニア大学の2023年の研究では、参加者の27%が「植物性」ラベルを好み、「ビーガン」を好んだのは20%にとどまることが明らかになりました。この嗜好の差は、大衆市場への訴求を目指す卵不使用マヨブランドにとって重要なターゲット層である赤身肉の消費者の間でさらに顕著でした。このラベル変更は表面的な調整にとどまらず、ニッチからメインストリームへのポジショニング転換を意図した戦略的な取り組みを反映しています。Hellmann'sは植物性製品ラインで4年連続の成長を達成しており、2030年までにカテゴリーが倍増すると見込んでいます。この成長は、当初は健康上または環境上の理由から製品を試したものの、現在はその味と利便性を好む消費者によって支えられています。競合他社へのメッセージは明確です。「ビーガン」ラベルに固執するブランドは、より広い植物性メッセージを採用するブランドに市場シェアを奪われるリスクがあります。

アレルギーへの意識向上と有病率の上昇

米国では、子どもの約0.9%、成人の約0.8%が卵アレルギーを持ち、最も一般的な食物アレルゲンの一つとなっています。2025年1月に施行されたFDAのアレルゲン表示ガイダンス(第5版)は、交差接触管理と原材料の透明性への重点を強化しました。「卵不使用」と表示する製造業者は、偶発的な添加物や加工助剤からの卵タンパクの不在を確認するため、衛生プロトコルを検証し、サプライチェーンのトレーサビリティを確保することが求められるようになりました[2]出典:米国食品医薬品局、「FDAがアレルゲン、食品安全、植物性代替品の表示ガイダンスを公表」、fda.gov。これらの厳格化された規制は従来のマヨネーズメーカーに課題をもたらす一方、卵不使用マヨメーカーに競争上の優位性を提供しています。より高いコンプライアンス要件は、卵不使用代替品との共同製造や製造ラインの共有を試みる従来のメーカーに障壁を生み出し、低コストのプライベートブランド競合他社を抑制しています。さらに、2025年1月に施行されたFDAの低水分即食食品に関するドラフトガイダンスは、アレルゲン汚染に対処するためのハザード分析と是正措置の必要性を強調しています。これにより、専用製造ラインまたは厳格に検証された洗浄手順の必要性が強化されています。卵不使用ブランドにとって、この規制環境は大きな優位性をもたらします。アレルゲンフリーのインフラに投資すれば、従来のメーカーが適応するためのコストは法外なものとなります。

倫理的・動物福祉的配慮の高まり

バタリーケージシステムやオスのひよこの殺処分など、産業的な鶏卵生産方法への懸念から、ビーガンと自認しない消費者でも卵不使用の代替品を選ぶケースが増えています。Eat Justは、同社の植物性マヨが従来の鶏卵生産と比較して水使用量を98%削減し、炭素排出量を93%削減し、土地使用量を83%削減すると強調しています。これらの主張は、環境意識の高いミレニアル世代やZ世代に強く訴求しています。倫理的配慮は動物福祉にとどまらず、労働慣行にも及んでいます。アルゼンチンを拠点とするNIÚKE Foodsは、メンドーサの全女性従業員による手作りのひよこ豆ベースのビーガンマヨを販売し、製品をエコフレンドリーかつ社会的インパクトのあるものとして打ち出しています。倫理的な調達と機能的な同等性を組み合わせたこのアプローチは、プレミアム市場で支持を集めており、消費者は従来のマヨより15〜20%高い価格を支払う意欲を示しています。ただし、この戦略のスケーラビリティは不確実なままです。生産量が増加するにつれ、職人的な主張の実現可能性が低下し、ブランドは炭素フットプリントの削減や水効率などの産業規模のメリットに焦点を移す必要が生じる可能性があります。

低脂肪・コレステロールフリーのマヨネーズ代替品への嗜好

健康を重視する消費者や心血管リスクを管理する消費者は、コレステロールゼロという従来の卵ベース製品では提供できないメリットを持つ卵不使用マヨネーズ製剤をますます選ぶようになっています。2025年、Best Foodsは世界的なひまわり油不足を受けて植物性マヨのひまわり油をキャノーラ油に置き換えるリフォーミュレーションを実施しました。この変更により、冠動脈心疾患の主張に関するFDAおよびUSDA基準への適合を示すアメリカ心臓協会のハートチェック認証を取得しただけでなく、拡大する「より健康的な」調味料市場においてブランドを戦略的に位置づけることにも成功しました。消費者が原材料ラベルにより注意を払い、食事ガイドラインを満たす製品を優先するようになるにつれ、この転換は戦略的な市場アプローチを反映しています。さらに、2026年の査読済み研究では、アクアファバベースのマヨネーズが卵ベースのバージョンと同様のレオロジー特性を持ち、粘弾性挙動や酸化安定性においても同等であることが実証されました。この進展は、卵不使用製品のテクスチャーと賞味期限に関する従来の懸念を効果的に払拭するものです。このような技術的な検証により、ブランドは卵不使用マヨを単なる代替品としてではなく、機能的に同等で栄養的に優れた選択肢として位置づけることが可能になります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主流消費者における風味とテクスチャーへの懐疑論 | -0.8% | 卵ベースのマヨネーズを重視する強い料理の伝統を持つ地域(南欧、アジアの一部)を中心としたグローバル規模 | 中期(2〜4年) |

| 従来のマヨネーズと比較した価格プレミアム | -0.6% | 新興市場および先進国市場の価格感応度の高いセグメント | 短期(2年以内) |

| 原材料調達とサプライチェーンの不安定性 | -0.5% | 輸入特殊油脂に依存する地域(中東、アフリカの一部)に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 特定地域における製品バリエーションの限定性 | -0.4% | 南米、中東、アフリカ、アジア太平洋地域の農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流消費者における風味とテクスチャーへの懐疑論

乳化科学の技術的進歩にもかかわらず、一部の消費者は卵不使用マヨネーズが従来の製剤の口当たりと風味の複雑さを再現できるとは確信していません。この懐疑論は、フランスや日本など、マヨネーズが伝統料理の基本的な食材となっている卵ベースの調味料に深い料理の伝統を持つ市場で最も顕著です。Unileverの2024年のHellmann's植物性マヨのリフォーミュレーション(菜種油を減らし、ひまわり油とキサンタンガムを追加)は、テクスチャーの不満に対処し「絞り出し」体験を改善するために明示的に設計されましたが、反復的なリフォーミュレーションの必要性は、味覚の同等性がいまだ進行中の課題であることを示しています。フードサービスチャネルでEat Justが報告した56%のリピート購入率は、消費者が管理された環境(例:レストランのサンドイッチ)で製品を試した後は受け入れる可能性が高いことを示唆していますが、卵不使用と従来のマヨを並べて比較する初回の小売購入者を転換することは依然として困難です。ブランドはブラインドテイストテストや店頭サンプリングで対応していますが、これらの戦術には継続的なマーケティング投資が必要であり、価格感応度の高い市場では効率的にスケールしない可能性があります。

従来のマヨネーズと比較した価格プレミアム

卵不使用マヨネーズは通常、従来のマヨより15〜25%の価格プレミアムを要求しますが、このギャップは鶏卵価格が急騰する際には縮小し、鶏卵供給が正常化すると拡大します。このプレミアムは、特殊油脂(アボカド、オリーブ)、植物性タンパク単離物のより高いコスト、および成熟途上のカテゴリーに特有の小規模生産を反映しています。インドでは、VeebaのエッグレスマヨはINR 42(0.50米ドル)/100グラムで小売されており、都市部の中産階級には手の届く中間価格帯の製品として位置づけられていますが、農村部の家庭には手が届きません。アクアファバとエンドウタンパクのコスト低下に伴い価格差は縮小していますが、従来のマヨがすでに裁量的な購入品である新興市場では依然として障壁となっています。規模の経済または低コスト油脂へのリフォーミュレーションによってコスト同等性を達成したブランドは大衆市場への浸透を実現できますが、生産量の増加とサプライチェーンの成熟には2〜3年かかる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

油脂原料別:アボカド油のプレミアム化がコモディティベースを上回る

2025年、大豆油ベースの卵不使用マヨネーズは市場売上高の43.85%を占め、確立されたサプライチェーン、手頃な単位コスト(2025年半ばで1ポンド当たり0.46〜0.53米ドル)、およびコスト重視のメーカーやプライベートブランドに訴求するニュートラルな風味プロファイルに支えられています。第2位のセグメントであるキャノーラ油製剤は、アメリカ心臓協会のハートチェック認証と有利なオメガ3プロファイルの恩恵を受けています。これにより、コモディティ大豆とプレミアムアボカドバリアントの間を橋渡しする「より健康的な」選択肢として位置づけられています。アボカド油ベースのマヨは、より高い価格にもかかわらず、2031年にかけてCAGR 8.14%で成長すると予測されています。この成長は、Chosen Foodsの調味料売上高の44%増加と、22,500店以上の米国店舗での70%という高い小売浸透率によって支えられています。さらに、消費者はアボカド油を心臓に良く、料理の洗練さの象徴として認識しています。

オリーブ油バリアントは地中海食の支持者やグルメ消費者を引きつけるニッチ市場に対応していますが、その強い風味プロファイルはサンドイッチやサラダなどの用途での汎用性を制限しています。ひまわり油、ココナッツ油、独自ブレンドを含む「その他の油脂」カテゴリーは、ブランドが単一コモディティへの依存リスクを軽減するためのフォーミュレーション革新を経験しています。Best Foodsの2025年のひまわり油からキャノーラ油への転換はこのリスク管理アプローチの典型例です。プレミアム油脂への移行は、知覚される健康上のメリットに対して消費者が支払う意欲が高まっていることを示していますが、サプライチェーンリスクも増大させます。アボカド油の調達はメキシコ、ペルー、チリに集中しており、これらの地域は水不足やカルテル関連の物流上の課題に直面しており、供給を混乱させコストを押し上げる可能性があります。これらの問題に対処するため、メーカーはアボカド油をキャノーラ油またはひまわり油とブレンドしています。このアプローチはプレミアム市場ポジションを維持しながら価格変動を軽減するのに役立ちますが、ブレンドはラベル表示を複雑にし、プレミアム価格を支える「純粋なアボカド油」の主張を弱める可能性があり、ブランドはコスト管理とマーケティングの真正性のバランスを取ることを余儀なくされます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:フレーバーバリアントが料理の差別化を促進

プレーンの卵不使用マヨネーズは2025年の数量の67.62%を占め、ニュートラルな風味が最重要視されるサンドイッチ、サラダ、フードサービス用途の汎用ベースとしての役割を反映しています。しかし、チポトレ、ガーリックアイオリ、スリラチャ、バジル、チリライムなどのフレーバーSKUはCAGR 8.02%で急増しており、味覚同等性の突破口と料理の実験が卵不使用と従来製品の認識ギャップを縮小していることを示しています。Hellmann'sは2024〜2025年にイタリアンハーブ&ガーリックとチリライムバリアントを投入し、調味料を単なるつなぎではなく風味の強化剤として捉える消費者をターゲットにしており、これらの革新は当初健康上の理由でプレーン製剤を試したものの現在はフレーバー製品の味の複雑さを好むフレキシタリアンのリピート購入を促進しています。

アルゼンチンを拠点とするNIÚKE Foodsのひよこ豆マヨはビーガンバジル、スリラチャ、ガーリックバリアントで提供されており、小規模な地域プレーヤーでさえ混雑した市場での差別化手段としてフレーバーSKUを認識していることを示しています。戦略的な示唆は、フレーバー卵不使用マヨが料理革新のプラットフォームになりつつあるということです。ブランドは、コアカスタマーベースの保守的な嗜好から従来のマヨメーカーが投入をためらう可能性のある大胆なプロファイルをテストしています。これにより、卵不使用ブランドにはファーストムーバーの優位性が生まれます。ニッチなフレーバー(例:トリュフ、ハリッサ、味噌)の所有権を確立することで、プレーン製剤との価格競争から隔離された忠実なマイクロセグメントを構築できます。ただし、フレーバーの増殖は棚スペースを分散させ、小売業者の在庫管理を複雑にし、複数のSKUをサポートする規模を持たない小規模ブランドの流通を制限する可能性があります。

包装タイプ別:パウチが持続可能性と利便性でシェアを獲得

ボトルは2025年の包装シェアの46.24%を占め、再封可能性、棚での存在感、既存の小売什器との互換性から支持されています。従来のプレミアムマヨネーズの形式である瓶は、グルメおよびスペシャルティチャネルでは依然として関連性を持ちますが、優れた利便性と分量管理を提供するスクイーズボトルやパウチに地位を奪われつつあります。パウチは持続可能性の訴求(軽量、低炭素フットプリント)と、より簡単なディスペンシングや製品廃棄物の削減などの機能的メリットに支えられ、CAGR 7.72%で拡大しています。Unileverの2024年5月のHellmann's植物性マヨの食用ビーガンコーティング付きスクイーズボトルでの発売は、包装技術の画期的な進歩を示しています。このコーティングはボトル内の製品残留量をボトル当たり最大15グラム削減し、消費者満足度を向上させ、ボトルがリサイクル重量基準を満たすことを確保します。この革新は、卵ベースのマヨより粘度が高く付着しやすい植物性製剤に特有の問題点に対処するものです。

単食分サシェや業務用バルクコンテナを含む「その他」の包装カテゴリーは、分量管理と衛生が優先される施設チャネルで成長しています。フードサービス事業者向けに1オンス当たり0.24〜0.28米ドルで価格設定されたEat Justの1ガロン形式は、QSRおよびケータリング用途でのバルク包装へのシフトを例示しています。Kewpieの2025年の64オンスフードサービス用ビーガンマヨの発売も同様に、小売ブランディングよりも一貫性とサービング当たりコストを優先する施設バイヤーをターゲットにしています。包装の状況はこのように二極化しています。小売チャネルは利便性重視の形式(パウチ、スクイーズボトル)に移行しており、フードサービスは単位コストを最小化し包装廃棄物を削減するバルクコンテナに集約されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:産業用食品メーカーが鳥インフルエンザに対してヘッジ

家庭用・小売チャネルは2025年の需要の63.28%を占め、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームを通じた直接消費者向け販売によって支えられています。しかし、産業用食品メーカーはCAGR 7.56%で最も急速に成長するエンドユーザーセグメントとなっており、QSRチェーン、調理済み食品メーカー、ベーカリーが鳥インフルエンザによる供給ショックに対するヘッジと企業の持続可能性コミットメントの達成のために卵不使用マヨを採用しています。Eat Justは2025年の鳥インフルエンザ発生時に前月比5倍の需要成長を報告し、フードサービス事業者の56%のリピート購入率を記録しており、卵と卵不使用乳化剤のデュアルソーシングの戦略的価値を裏付けています。このB2B採用は供給混乱への短期的な対応にとどまらず、食品メーカーが卵不使用製剤が価格安定性、アレルゲンフリーの主張、ESG目標との整合性を提供することを認識するにつれた構造的な転換を反映しています。

フードサービスおよびHoReCa(ホテル、レストラン、ケータリング)セグメントも同様のダイナミクスの恩恵を受けており、QSRチェーンはビーガンおよびフレキシタリアンの食客に訴求するために期間限定メニューや常設メニューで卵不使用マヨをテストしています。Kewpieの64オンスフードサービス形式とEat Justのガロンコンテナは、一貫性、賞味期限、サービング当たりコストが最重要視される大量調理厨房の運営要件を満たすように設計されています。家庭用・小売内では、スーパーマーケットとハイパーマーケットが依然として主要チャネルですが、Chosen FoodsやNIÚKE Foodsなどの直接消費者向けブランドが電子商取引を活用して従来の小売ゲートキーパーを迂回し、消費者の嗜好に関するデータを収集するにつれ、オンライン小売が急速に成長しています。コンビニエンスストアや「その他の流通チャネル」(スペシャルティストア、健康食品店)はニッチセグメントに対応していますが、カテゴリー成長を牽引する規模を欠いています。

地域分析

北米は2025年の売上高の38.92%を占め、植物性食品の早期採用、強固な小売流通、Hellmann's、Best Foods、Eat Justなどの主要ブランドの存在を反映しています。この地域は確立されたアレルゲン表示制度(FDA)と消費者のビーガン製品への親しみから恩恵を受けていますが、カテゴリーが成熟し都市市場での浸透率が頭打ちになるにつれ成長は鈍化しています。第2位の地域である欧州は、強力な規制フレームワーク(EFSAビーガン認証、EUアレルゲン規則)と動物福祉および持続可能性問題に対する高い消費者意識を特徴とし、ドイツ、英国、フランス、オランダでの卵不使用マヨへの安定した需要を促進しています。Eat Justの2025年下半期にドイツのリューネブルクで欧州生産を開始するためのVegan Food Groupとの1,125万ポンド(1,430万米ドル)のパートナーシップは、この地域の成長軌道への信頼と、物流コストおよび関税リスクを削減するための現地製造の戦略的重要性を示しています。

アジア太平洋地域は2031年にかけてCAGR 7.25%で拡大しており、インドでのFSSAIビーガン認証の展開、日本・中国でのローカライズされたフレーバー適応、および都市部での可処分所得の上昇によって推進されています。インドのFSSAIビーガン食品規制(2022年)と輸入品にフォームI証明書を要求する2025年改正は、検証済みの交差汚染管理とトレーサビリティシステムを持つ確立されたプレーヤーに有利なコンプライアンスフレームワークを生み出しています[3]出典:TaxGuru、「ビーガン食品改正2025年のドラフト規制」、taxguru.in。インドの主要ブランドであるVeebaはFSSAIライセンス10013013000578を取得しており、100グラム当たりINR 42(0.50米ドル)でエッグレスマヨを提供し、都市部の中産階級に手の届く製品として位置づけています。日本のKewpieは2025年に64オンスのフードサービス用ビーガンマヨを発売し、施設バイヤーやQSRチェーンをターゲットにしており、中国市場はまだ初期段階ですが、健康意識の高いミレニアル世代の間で植物性食品が普及するにつれ加速すると予想されています。

南米、中東、アフリカは依然として小規模な市場ですが、地元の起業家やニッチブランドによって初期段階の成長が見られます。アルゼンチンのメンドーサで全女性従業員が手作りするNIÚKE Foodsのひよこ豆ベースのビーガンマヨは、植物性ポジショニングと社会的インパクトのナラティブを組み合わせた職人的でミッション主導のブランドの地域の可能性を示しています。ただし、流通は依然として断片化しており、ほとんどの販売は広範な小売展開ではなく直接消費者向けチャネルや計画中の電子商取引プラットフォームを通じて行われています。中東とアフリカも同様の課題に直面しており、製品バリエーションの限定性と高い輸入コストが採用を制約していますが、都市化と可処分所得の上昇に伴い、これらの地域は長期的な機会を示しています。

競合状況

卵不使用マヨネーズ市場のリーダーは、主に広範な流通ネットワークを持つ多国籍企業であり、適度に集約された市場での優位性を維持しています。これらの企業は製造、マーケティング、流通の規模を活用して、小規模または新規参入者に対する大きな参入障壁を生み出しています。同時に、革新的なスタートアップが独自の製剤と戦略的ポジショニングを導入することで変化する消費者の嗜好に対応し、従来のマヨネーズセグメントを変革しています。市場では買収などの統合活動が頻繁に発生しており、大手プレーヤーが製品ラインナップを拡大し製造能力を向上させることを可能にしています。

技術採用が主要な競争上の差別化要因として台頭しています。企業は原材料の革新を進め、従来のマヨネーズの味とテクスチャーを再現するための代替植物性原料と乳化剤を探求しています。最適化された製造プロセスは収率、一貫性、持続可能性を向上させ、コスト効率と環境上のメリットをもたらしています。さらに、包装の進歩は利便性と賞味期限を改善しており、これらは消費者と小売パートナーからますます重視される属性です。これらの技術的進歩はブランドロイヤルティを強化するだけでなく、品質と透明性に対する消費者の期待が高まり続ける中で企業の競争力維持を支援します。

Kraft HeinzのNotMayo製品などの主要企業は、製剤開発に高度な人工知能(AI)技術を組み込んでいます。この統合により製品革新サイクルが加速し、消費者の嗜好に合わせた感覚特性が洗練されます。消費者市場を超えて、産業用食品製造などの専門セクターにも重要な機会が存在します。これらのセクターでは、卵不使用マヨネーズがアレルゲンフリープロファイルや運営効率の向上などの独自の価値提案を提供します。これらの機会を活用することで、企業は小売を超えた用途を多様化し、革新と規模の両方を評価する競争市場での持続可能な成長に向けて自社を位置づけることができます。

卵不使用マヨネーズ業界のリーダー企業

Unilever plc

Kraft Heinz Company

Eat Just Inc.

Dr. Oetker KG

Danone SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Masaka Farmsがルワンダでレモンカクテルフレーバーのエッグレスマヨネーズを発売し、アレルゲンフリーおよびベジタリアン調味料を求める消費者の選択肢拡大を目指す植物性・卵不使用マヨネーズの最初の現地生産者の一つとして位置づけました。

- 2024年6月:Hellmann'sは市場リーチを拡大するためにビーガンマヨネーズを植物性マヨに改称しました。同社は拡大するビーガン市場セグメントに対応するため2018年にこの動物性成分不使用バージョンのマヨネーズを導入しました。リフォーミュレーションされた製品はビーガン基準への適合を維持し、ひまわり油とキサンタンガムを配合しながら菜種油の含有量を削減しました。

- 2024年5月:1917年創業でプレミアムサザンマヨネーズで知られるDuke'sが植物性マヨを発売しました。この新製品は植物性代替品への高まる市場需要に応え、フードサービス施設とオンライン消費者の両方に対応しました。植物性マヨはDuke'sの品質基準を維持し、人工フレーバー、着色料、高果糖コーンシロップを含まず、コーシャーかつグルテンフリーです。製品はフードサービス流通業者を通じて4/1ガロンコンテナで提供され、消費者はDuke'sのオンラインストアで16オンス瓶を購入できました。

世界の卵不使用マヨネーズ市場レポートの調査範囲

| 大豆油ベース |

| キャノーラ油ベース |

| アボカド油ベース |

| オリーブ油ベース |

| その他の油脂(ひまわり油、ココナッツ油、ブレンド) |

| プレーン |

| フレーバー |

| 瓶 |

| パウチ |

| ボトル |

| その他 |

| フードサービス・HoReCa | |

| 産業用食品メーカー | |

| 家庭用小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売ストア | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 油脂原料別 | 大豆油ベース | |

| キャノーラ油ベース | ||

| アボカド油ベース | ||

| オリーブ油ベース | ||

| その他の油脂(ひまわり油、ココナッツ油、ブレンド) | ||

| 製品タイプ別 | プレーン | |

| フレーバー | ||

| 包装タイプ別 | 瓶 | |

| パウチ | ||

| ボトル | ||

| その他 | ||

| エンドユーザー別 | フードサービス・HoReCa | |

| 産業用食品メーカー | ||

| 家庭用小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売ストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに卵不使用マヨネーズ市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 6.25%で拡大し、2031年までに68.8億米ドルに達すると予測されています。

卵不使用スプレッドで最も急速に成長している油脂ベースはどれですか?

アボカド油製剤が心臓健康へのポジショニングとプレミアムな風味認識により、2031年にかけてCAGR 8.14%でリードしています。

なぜアジア太平洋地域が最も急速に成長している地域ですか?

インドでのFSSAIビーガン認証、日本・中国でのローカライズされたフレーバー、および都市部での可処分所得の上昇が地域CAGR 7.25%を牽引しています。

どの包装形式がトレンドになっていますか?

軽量パウチは低炭素フットプリントと製品廃棄物の削減により、CAGR 7.72%でシェアを拡大しています。

最終更新日: