加工卵市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

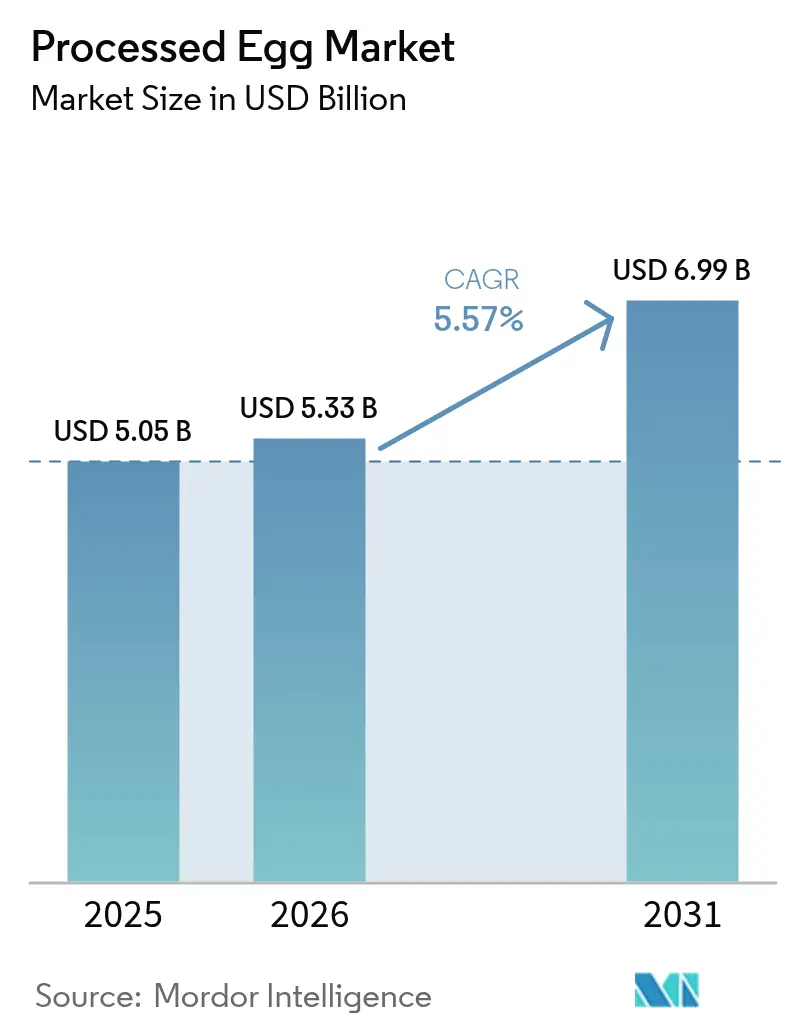

| 市場規模 (2026) | 5.33 十億米ドル |

| 市場規模 (2031) | 6.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

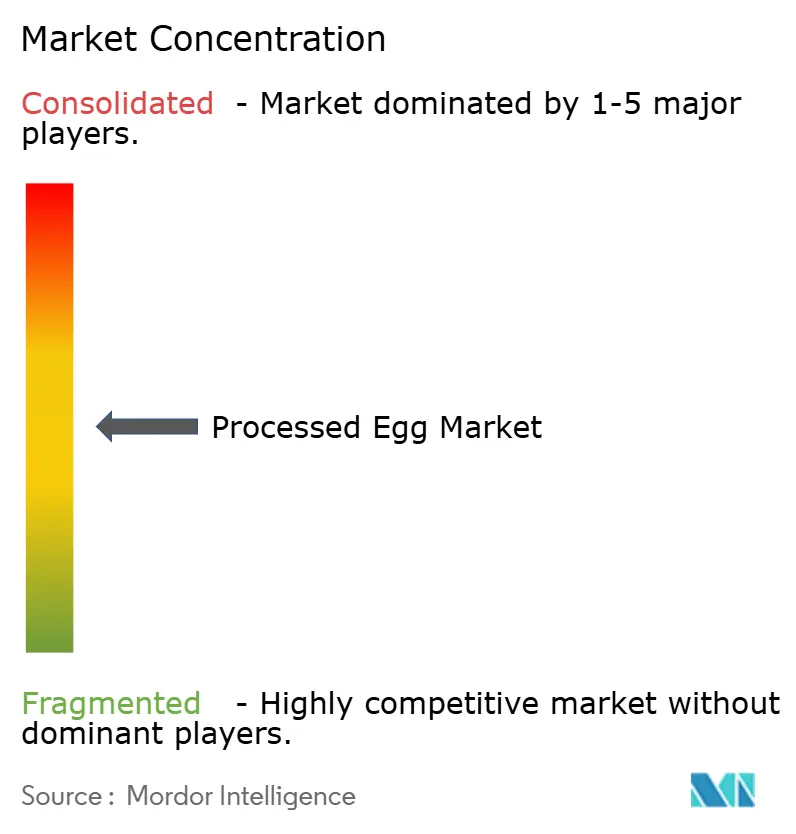

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工卵市場分析

加工卵市場規模は、2025年の50億5,000万米ドル、2026年の53億3,000万米ドルから、2031年までに69億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.57%のCAGRを記録します。従来の殻付き卵から常温保存可能で病原体が低減された加工卵製品への移行は、食品メーカー、ホレカ(ホテル、レストラン、ケータリング)事業者、および現代的な小売業者によって推進されています。これらの加工代替品は、食品安全性の向上、賞味期限の延長、物流の簡素化など複数の利点を提供しており、好まれる選択肢となっています。加工卵市場は、殻付き卵の供給を混乱させた高病原性鳥インフルエンザ(HPAI)の発生などの課題に直面しながらも、回復力を示してきました。さらに、製パン、菓子、スポーツ栄養産業は、製品の品質を一定に保つために標準化されたタンパク質原料に依存しているため、市場需要の主要な牽引役となっています。新興経済国では、加工卵の形態が殻付き卵の供給を妨げるコールドチェーン流通の制約に対応しています。さらに、これらの形態は殺菌済み製品をますます優遇する厳格な食品安全規制と合致しており、その普及をさらに促進しています。

主要レポートのポイント

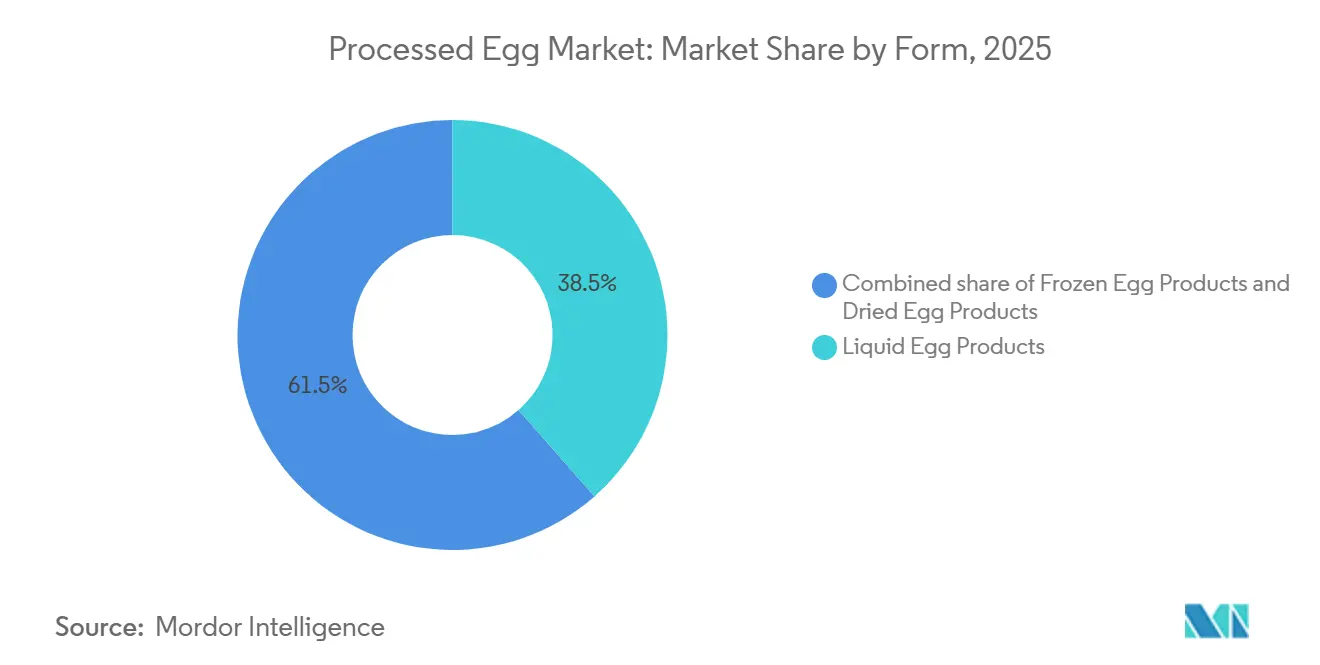

- 形態別では、液体卵製品が2025年の加工卵市場シェアの38.52%をリードし、冷凍卵製品は2031年にかけて7.35%のCAGRで拡大する見込みです。

- 製品タイプ別では、全卵が2025年の加工卵市場規模の67.54%を占め、卵白は2031年にかけて6.91%のCAGRで拡大しています。

- エンドユーザー別では、ホレカセグメントが2025年の収益の52.20%を占め、2026年から2031年にかけて7.15%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に36.24%のシェアを維持し、アジア太平洋は2031年にかけて8.43%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の加工卵市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製パン・菓子業界の成長 | +1.2% | 北米、欧州、都市部のアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| 利便性食品の需要と都市型ライフスタイル | +1.4% | アジア太平洋が中核、中東・中南米への波及 | 長期(4年以上) |

| タンパク質豊富な食事とスポーツ栄養の急増 | +0.9% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 食品安全への注目と殺菌義務化 | +0.8% | 北米・EUで規制主導の世界規模 | 短期(2年以内) |

| 卵加工・保存技術の進歩 | +0.7% | 北米・欧州、アジア太平洋での段階的普及 | 長期(4年以上) |

| フードサービスにおける液体卵製品の採用拡大 | +1.1% | 北米・アジア太平洋のホレカで加速した世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製パン・菓子業界の成長

産業用製パン業者や菓子メーカーは、バッチの一貫性を確保し、殻付き卵の割卵・分離に伴う人件費を削減するため、加工卵を生産ラインに組み込む動きを強めています。このトレンドは、サンドイッチブレッド、ケーキ、ペストリーなどの大量生産カテゴリーで特に顕著です。これらの製品では、液体全卵や卵黄が乳化と水分保持を担い、殻付き卵に伴うばらつきを排除します。市場はまた、プレミアムベーカリーの増加トレンドにも支えられています。アメリカベーカーズ協会は、2024年の米国商業製パン生産量が4.2%増加したと報告しました[1]出典:アメリカベーカーズ協会、「製パン業界の現状2025年」、americanbakers.org。この成長は、プレミアムアルチザンブレッドとクリーンラベルスナックケーキへの需要急増によって牽引されており、いずれも高い卵固形分含有量を必要とします。食品安全への懸念も、製パン業界が加工形態へ移行する背景にある推進力です。汚染された殻付き卵が1個あるだけでバッチ全体がリスクにさらされますが、殺菌済み液体卵を使用することで、原料段階でサルモネラ・エンテリティディスの脅威を軽減できます。一方、欧州では、有機認証済み加工卵への需要が高まっています。これは主に、有機製パン製品に関するEU規則2092/91によるものであり、メーカーは複数国にまたがる事業のコンプライアンスを簡素化することを目指しています。

利便性食品の需要と都市型ライフスタイル

アジア太平洋および中東市場における都市化の進展により、食事の準備時間が大幅に短縮され、即食・調理済み食品形態への需要が急増しています。これらの形態は、便利で信頼性の高いタンパク質源として加工卵にますます依存しています。この消費者行動の変化は、常温保存・冷蔵保存の加工卵製品への需要を生み出しており、これらは壊れやすい殻付き卵と比較して、ラストマイル配送時の耐久性が高く破損しにくいという特徴があります。中国国家統計局の報告によると、中国の卵生産量は2024年に3,588万メートルトンという印象的な数値に達しました[2]出典:中国国家統計局、「国家データ」、data.stats.gov.cn。都市化は流通の様相を変えており、消費者は伝統的な生鮮市場から離れ、現代的な小売店やフードサービスチャネルを利用するようになっています。この移行が液体・冷凍卵製品への需要を促進しています。さらに、利便性への高まるニーズはフードサービス部門でも明らかであり、人手不足を背景に、ファストフードレストランやホテルのキッチンが殻付き卵の手作業による割卵を、あらかじめ計量された液体卵製品に置き換えています。これらの製品は準備時間を短縮するだけでなく、業務効率も向上させます。

タンパク質豊富な食事とスポーツ栄養の急増

卵白タンパク質は、完全なアミノ酸プロファイル、高い生物学的価値、そしてホエイや大豆タンパク質単離物と比較したクリーンラベルとしての位置づけから、スポーツ栄養や機能性食品への応用においてますます人気を集めています。1スクープあたり25グラムのタンパク質を提供するGaspari NutritionのProven Eggラインは、スポーツサプリメントカテゴリーにおける卵白タンパク質の商業化の進展を示す顕著な例です。この高まるトレンドは、合成添加物に対する消費者の不信感の増大によってさらに促進されています。卵白タンパク質の単一原料としての透明性は、クリーンラベル支持者に強く訴求し、全食品ベースのタンパク質源への移行という世界のスポーツ栄養市場の継続的な動向と合致しています。さらに、国際食品情報評議会によると、米国の栄養素消費者の70%が2025年までにタンパク質摂取を優先すると予想されており、高品質なタンパク質オプションへの需要の高まりが浮き彫りになっています[3]出典:国際食品情報評議会、「食品・健康調査2025年」、ific.org。

食品安全への注目と殺菌義務化

北米と欧州では、卵のサプライチェーンからサルモネラ・エンテリティディスを排除するための規制上の取り組みが、殺菌済み加工卵の採用拡大を促進しています。FDAの卵安全規則は殻付き卵に対して環境検査と冷蔵保管を義務付けていますが、殺菌済みの液体・乾燥・冷凍形態は、農場での管理に依存することなくUSDA FSISの病原体低減基準に準拠した信頼性の高い代替手段を提供します。従来の熱殺菌の高コストを避けながら食品安全を強化しようとする中規模プロセッサーは、電磁場を使用してサルモネラを5対数低減しながら卵の機能特性を保持する高周波殺菌を採用しています。さらに、コールドプラズマやオゾンベースのシステムが、賞味期限を延長し微生物負荷を低減する非熱処理法として台頭していますが、その商業的応用はパイロット規模の操業に限られています。HACCP認証は、機関向けフードサービスや小売プライベートブランド市場にサービスを提供する加工卵サプライヤーにとって標準的な要件となっており、監査対応可能なトレーサビリティシステムを持つ既存プレーヤーに有利な参入障壁を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 殻付き卵の価格変動 | -0.9% | 北米・欧州、アジア太平洋では断続的 | 短期(2年以内) |

| 鳥インフルエンザおよびその他の家禽疾病の発生 | -1.2% | 北米・欧州で深刻な世界規模 | 短期(2年以内) |

| 厳格な食品安全・衛生規制 | -0.5% | 北米・EU、アジア太平洋で新興 | 中期(2〜4年) |

| 植物性卵代替品との競争激化 | -0.4% | 北米・欧州、アジア太平洋では初期段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

殻付き卵の価格変動

プロセッサーは、飼料穀物のインフレ、エネルギー価格の上昇、採卵鶏群の混乱によって引き起こされる原材料コストの変動により、利益率の縮小と不安定な契約価格という重大な課題に直面しています。固定価格の供給契約のもとで操業するプロセッサーは、投入コストが増加した際に価格を調整できないため、利益率の圧縮を経験します。逆に、これらのコスト増加を顧客に転嫁するプロセッサーは、植物性代替品や自社で殻付き卵の割卵を行う大規模フードサービス事業者などの競合他社に市場シェアを奪われるリスクがあります。この問題は、疾病関連の殺処分後に採卵鶏群を再建するために必要な18〜24ヶ月という長期間によってさらに悪化します。この長い回復期間は、供給不足が長期化する結果をもたらし、自社の専属鶏群を持つ垂直統合型生産者に有利に働く傾向があります。一方、スポット市場での購入に依存するマーチャントプロセッサーは、このような供給逼迫の時期に競争上の不利な立場に置かれます。

厳格な食品安全・衛生規制

中小規模のプロセッサーは、FDAの卵安全規則、USDA FSISの病原体低減基準、およびHACCPプロトコルへの準拠に伴う資本・運営コストにより、重大な課題に直面しています。FDAの卵安全規則は、環境検査、保管・輸送中の冷蔵、および殻付き卵を原産農場に結びつけるトレーサビリティシステムの導入など、厳格な要件を課しています。これらの措置は、複数のサプライヤーから調達するプロセッサーにとって特に規制コンプライアンスコストを大幅に増加させます。同様に、欧州連合では、規則834/2007により、有機として販売される卵製品は有機認証を取得することが義務付けられています。このプロセスには第三者監査と分離された加工ラインの設置が含まれ、生産者の資本集約度を高めます。これらの規制は食品安全を強化し消費者の信頼を高めることを目的としていますが、意図せず参入障壁を生み出しています。これらの障壁は競争を制限し、コストへの配慮が重要な機関向けフードサービスや小売プライベートブランドチャネルなど価格に敏感な市場において、加工卵の普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体が主導、冷凍が加速

2025年、液体卵製品は市場の38.52%という支配的なシェアを占め、産業用製パン業者、ファストフードレストラン、機関向けフードサービス事業における重要な役割を裏付けています。これらのセクターは、液体形態が提供する取り扱いの容易さと正確な分量管理を重視しています。液体形態を使用することで、企業は殻付き卵の割卵・分離という労働集約的な作業を回避し、割れた殻による廃棄物を最小化し、大量食品メーカーが好む自動混合・分配システムにシームレスに統合できます。一方、常温保存が可能で賞味期限が長い乾燥卵製品は、軍用食料、緊急食料備蓄、輸出市場で特化した用途に使用されています。これらの市場はしばしば限られたコールドチェーンインフラという課題を抱えています。さらに、スプレードライ技術の使用により、プロセッサーは液体卵を水分含有量5%未満の粉末に変換できます。これにより製品の賞味期限が延長されるだけでなく、プロセッサーが余剰生産を活用し季節的な価格変動に対応することも可能になります。

冷凍卵製品は、2031年にかけて7.35%のCAGRという予測で先頭を走ることが見込まれています。この成長は、フードサービスハブを中心としたアジア太平洋および中東における冷蔵保管インフラへの戦略的投資に支えられています。両方の長所を兼ね備えた冷凍形態は、液体卵の即時利便性を提供しながら、乾燥製品に特有の長期保存安定性を誇ります。冷蔵保存期間が12〜18ヶ月に及ぶため、地域流通業者や複数店舗を展開するレストラン事業者の在庫管理ニーズに完璧に対応しています。このセグメントの上昇軌道は、国際的なホテルチェーンや欧米スタイルのファストフードレストランの存在感の高まりによってさらに促進されています。ベトナム、インドネシア、フィリピンなどの市場では、これらの施設が冷凍卵製品を活用してメニューを標準化し、地元の殻付き卵サプライチェーンへの依存を回避しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

製品タイプ別:全卵がリード、卵白が急増

2025年、全卵製剤は市場の67.54%を占め、卵黄の乳化特性と卵白の泡立て能力の恩恵を受ける製パン、菓子、調理済み食品セクターにおける適応性によって牽引されています。全卵はマヨネーズ、カスタード、パスタ生地の製造に不可欠であり、卵黄と卵白の複合機能が望ましい食感と風味を実現するために重要です。このセグメントは成熟度を示しており、需要の大幅な変化よりも主に人口増加と一人当たりの卵消費量によって安定した成長を示しています。卵黄は市場シェアが小さいながらも、ソース、ドレッシング、アイスクリームで特化した役割を担っています。その独自の乳化特性とリッチな口当たりが、分離・加工の追加コストを正当化しています。

卵白は2031年にかけて6.91%という力強いCAGRで成長すると予測されています。この成長は、スポーツ栄養、タンパク質サプリメントにおける人気と、卵白の83.3%という高いタンパク質密度と完全なアミノ酸プロファイルを活用したクリーンラベル機能性食品への需要増加によって促進されています。1スクープあたり25グラムのタンパク質を提供するGaspari NutritionのProven Eggラインは、スポーツサプリメントにおける卵白の商業的成功を体現しています。同様に、Sussex Wholefoodsはフィットネス愛好家やミールリプレースメントブランドに卵白粉末を提供しています。製パン業界もこの成長を支えており、メレンゲ、マカロン、エンジェルフードケーキにおける卵白の比類ない泡立て特性を活用し、植物性代替品を凌駕しています。しかし、課題も残っています。卵白の分離技術への依存と副産物である卵黄を収益化する必要性が利益率への圧力を生み出しており、この状況は多様な製品ポートフォリオを持つ垂直統合型プロセッサーにますます有利に働いています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

エンドユーザー別:ホレカが主導・加速

2025年、ホレカチャネルはエンドユーザー需要の52.20%を占め、2031年にかけて7.15%のCAGRで成長すると予測されています。この成長は、人手不足と賃金上昇を背景に、レストラン、ホテル、ケータリングサービスが殻付き卵の割卵からあらかじめ計量された液体形態へと移行していることに起因しています。ファストフードレストランやホテルの朝食ビュッフェは、一定の分量管理を確保し、準備時間を短縮し、割れた殻による廃棄物を最小化するために、液体卵製品の採用を拡大しています。フードサービス業界の液体卵への選好は、食品安全への懸念によってさらに支えられています。汚染された殻付き卵が1個あるだけで保健所からの指摘を受けるリスクがありますが、5対数の病原体低減を達成した殺菌済み液体卵は規制上のセーフハーバー基準に準拠しています。

食品製造や非食品セクターを含む産業用エンドユーザーは、バッチの一貫性、病原体低減、および機能的パフォーマンスのために加工卵に依存しています。これらの用途は、パスタや焼き菓子から化粧品や医薬品まで多岐にわたります。食品メーカーは、自動化された生産ラインにシームレスに統合できる液体・乾燥卵形態を好み、殻付き卵の割卵・分離に伴うばらつきと人件費を排除しています。規模は小さいながらも、非食品用途は重要です。医薬品錠剤における卵ベースのバインダーや化粧品における卵白は、低アレルゲン性と皮膜形成特性を活用しており、プレミアム価格設定を正当化しています。

地域分析

2025年、北米は加工卵市場収益の36.24%を占め、厳格な安全規制と採卵農場からプロセッサーへの統合されたサプライチェーンによって牽引されています。2024年、HPAIは供給を大幅に減少させ、殻付き卵の価格が過去最高値に達し、2025年初頭にブラジルからの輸入急増を引き起こしました。この混乱にもかかわらず、プロセッサーはバイオセキュリティの改善と再補充の取り組みを通じて生産能力を回復しました。2025年末までに、Cal-Maineは4,451万羽の鶏群を安定させました。カナダとメキシコが追加供給量を提供し、メキシコは米国バイヤーにとってコスト効率の高い加工ハブとして台頭しました。カリフォルニア州のケージフリー義務化は西海岸のサプライチェーンを変革しており、資本集約的なケージフリー鶏舎と加工形態の採用を促進し、季節的な価格変動を低減しています。

アジア太平洋は最も成長の速い地域となる見込みであり、2031年にかけて8.43%のCAGRが期待されています。世界最大の生卵生産国である中国では、加工卵の普及率が10%未満であり、都市部の生鮮市場が衰退するにつれて大きな成長ポテンシャルを示しています。インドでは、現代的な採卵農場とコールドチェーン施設が支援を受けている一方、断片化した規制が小売加工食品の普及を遅らせています。観光主導のフードサービス投資に支えられた東南アジアでは、ベトナムとフィリピンで液体卵輸入が二桁成長を経験しています。

欧州、南米、中東・アフリカが世界市場の全体像を完成させています。欧州の動物福祉と有機ラベリングへの重点は、コストを増加させながらもプレミアム市場の機会を生み出しています。Eurovo、Interovo、Groupe Avrilなどの企業は複数国にまたがる事業を活用しています。HPAI関連の不足時における米国へのブラジルの輸出急増は、南米の緊急供給国としての役割を浮き彫りにしました。湾岸協力会議諸国では、冷蔵保管施設への投資が成長する観光・宿泊市場を支援することを目的としており、冷凍卵への需要を促進しています。

競合環境

加工卵市場は中程度の集中度を示しており、主要プレーヤーが世界の生産能力の相当なシェアを保有しています。しかし、液体卵の腐敗しやすい性質と地域加工の物流上の優位性により、地域的な断片化が依然として存在しています。米国各州で4,451万羽の鶏を管理するCal-Maine Foodsのような生産者は、専属の採卵鶏群に依存しています。このアプローチは原材料コストの安定化を助け、フードサービス流通業者や産業用クライアントとの長期供給契約を確保します。Michael FoodsやRembrandt Enterprisesのような多角化プロセッサーは、液体・乾燥・冷凍卵に加え、ファストフードレストランに特に有益な調理済みスクランブルエッグや分量管理されたオムレツなどの付加価値オプションを含む幅広い製品ラインナップで競争しています。Vital Farmsのような専門プレーヤーは、放牧認証と透明なサプライチェーンに注力することでプレミアム小売ニッチを開拓しています。

技術の進歩が競合環境を変えています。高周波殺菌、コールドプラズマ、オーミック加熱などのイノベーションにより、中規模プロセッサーは従来の熱処理法に必要な高い資本投資なしにUSDA FSISおよびFDA卵安全規則の基準を満たすことができます。Sanovo Technology GroupとMoba B.V.は設備イノベーションの最前線にあり、割卵、殺菌、無菌包装を単一のコンパクトなシステムに統合したモジュール式加工ラインを提供し、市場に参入する地域プロセッサーの資本要件を削減しています。

ホワイトスペースの機会としては、スポーツ栄養向け卵白タンパク質、アジア太平洋フードサービスセクター向け冷凍卵製品、欧州小売向け有機認証形態が挙げられます。これらのセグメントは、利益率への圧力や限られた流通リーチにより、既存プレーヤーに課題をもたらしています。FabuminやBurcon-Puratosなどの植物性卵スタートアップという新興の破壊的存在は、ビーガン製パンやフードサービス用途で支持を集めています。しかし、ほとんどの産業用途において、その機能的パフォーマンスとコスト競争力は依然として従来の卵に及びません。

加工卵業界のリーダー企業

Cal-Maine Foods Inc.

Michael Foods

Rose Acre Farms

Rembrandt Enterprises

Eurovo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Cal-Maine Foodsはテキサス州でのケージフリー液体卵生産を強化するために7,500万米ドルを投資しました。この拡張により200万羽の採卵鶏と新たな殺菌ラインが導入され、週50万ポンドの液体卵を加工する予定です。全国的なファストフードチェーンが2026年までに100%ケージフリーを調達することを誓約しており、Cal-Maineの動きは、競合他社が認証期限に苦慮する中、追加の市場ボリュームを獲得する位置づけとなっています。

- 2025年2月:Eurovo Groupは地域の競合他社からポーランドの卵加工施設を買収し、液体・乾燥卵の年間生産能力を8万メートルトン増加させました。この動きは中央欧州の製パン・パスタメーカーの需要に対応しています。この買収はEU市場におけるEurovoの足場を強固にするだけでなく、西欧での成長が緩やかになる中で地理的多様化をもたらします。

- 2025年1月:Post Holdingsの子会社であるMichael Foodsは、新たな有機液体卵白シリーズを発表しました。これらの卵白は、USDA国家有機プログラムの認証を受け、ケージフリー鶏群から調達されており、北米のスポーツ栄養・フードサービスセクターを対象としています。従来品より20%高い価格設定で、この製品はクリーンラベルタンパク質への高まる消費者需要に対応しています。

- 2024年12月:Rembrandt Enterprisesは中国のコールドチェーン物流プロバイダーとパートナーシップを締結し、第二・第三層都市で冷凍卵製品を流通させます。パートナーの冷蔵トラック輸送ネットワークを活用し、同社は従来乾燥卵粉末に依存してきた市場へのアクセスを目指しています。このパートナーシップは2026年までに追加で1,500万米ドルの収益を生み出すと予測されています。

世界の加工卵市場レポートの調査範囲

加工卵製品は、卵を割り、内部の液体を加工して許容可能な卵製品を得ることで製造されます。加工卵市場レポートは、形態別、製品タイプ別、エンドユーザー別、地域別に区分されています。形態別では、市場は液体、乾燥、冷凍に区分されています。製品タイプ別では、市場は全卵、卵黄、卵白に区分されています。エンドユーザー別では、市場は産業用、ホレカ、小売に区分されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカに区分されています。市場予測は、上記すべてのセグメントについて金額(米ドル)および数量(トン)で提供されます。

| 液体卵製品 |

| 乾燥卵製品 |

| 冷凍卵製品 |

| 全卵 |

| 卵黄 |

| 卵白 |

| 産業用 | 食品製造 |

| 非食品用途 | |

| ホレカ | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 形態別 | 液体卵製品 | |

| 乾燥卵製品 | ||

| 冷凍卵製品 | ||

| 製品タイプ別 | 全卵 | |

| 卵黄 | ||

| 卵白 | ||

| エンドユーザー別 | 産業用 | 食品製造 |

| 非食品用途 | ||

| ホレカ | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに加工卵市場はどのくらいの規模になりますか?

2026年から5.57%のCAGRで成長し、2031年までに69億9,000万米ドルに達すると予測されています。

最も急速に拡大している形態はどれですか?

冷凍卵製品は、アジアおよび中東のフードサービス需要に牽引され、2031年にかけて7.35%のCAGRを記録すると予測されています。

ホレカバイヤーが液体卵に切り替える理由は何ですか?

液体卵は準備時間を最大40%短縮し、人件費を削減し、厳格な食品安全基準を満たすことで、ホレカの採用において7.15%のCAGRを牽引しています。

卵白タンパク質の台頭を促進する要因は何ですか?

卵白は83.3%のタンパク質密度とクリーンラベルとしての訴求力を持ち、特にスポーツ栄養において卵白需要の6.91%のCAGRを支えています。

最終更新日: