Taille et Part du Marché des Œufs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

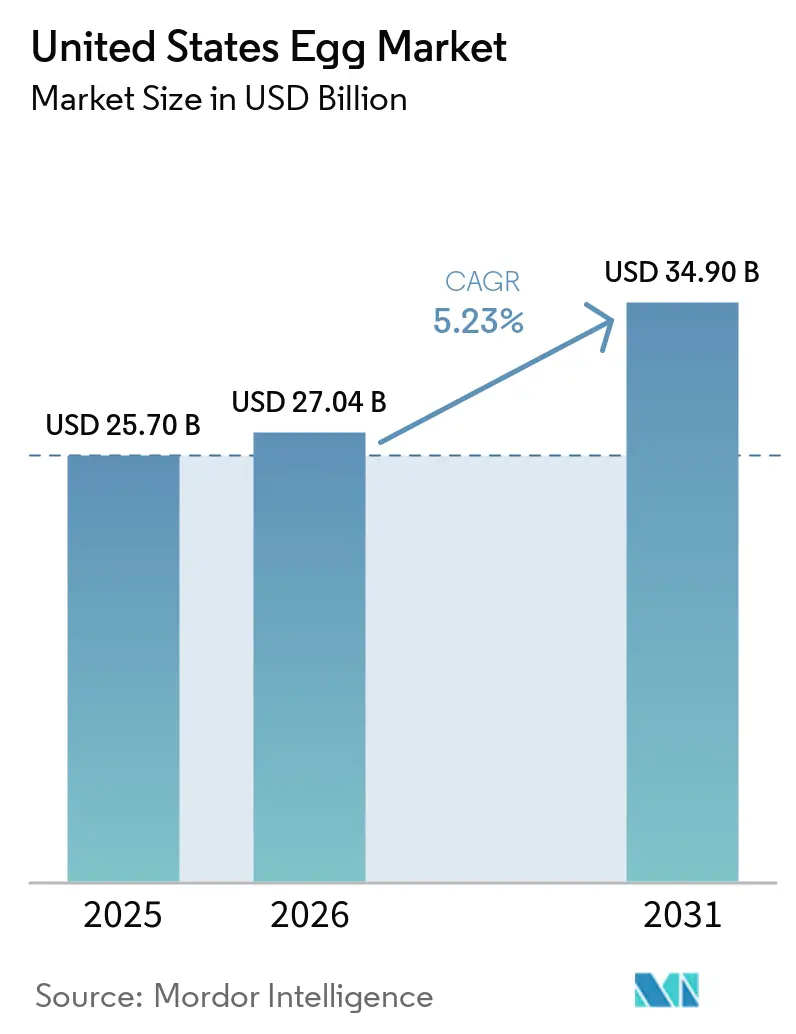

| Taille du marché de l'année de base (2025) | 25.70 Milliards de dollars |

| Taille du Marché (2026) | 27.04 Milliards de dollars |

| Taille du Marché (2031) | 34.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Œufs aux États-Unis par Mordor Intelligence

La taille du marché des œufs aux États-Unis devrait passer de 25,7 milliards USD en 2025 à 27,04 milliards USD en 2026 et devrait atteindre 34,90 milliards USD d'ici 2031, à un TCAC de 5,23 % sur la période 2026-2031. Le marché des œufs aux États-Unis connaît une transformation structurelle, passant des chocs d'offre à court terme vers une trajectoire plus stable, tirée par la demande. Cette transformation est portée par une demande constante des consommateurs pour des sources de protéines économiques, des préférences croissantes pour les produits à base d'œufs à valeur ajoutée, et un engagement croissant en faveur de pratiques d'approvisionnement respectueuses de l'environnement. Les opérateurs de restauration et les détaillants intègrent de plus en plus les produits à base d'œufs transformés et de spécialité dans leurs offres, ce qui témoigne d'une demande forte et soutenue qui dépasse les fluctuations de prix habituelles. Cependant, les producteurs continuent de faire face à des défis importants, notamment la récurrence des maladies aviaires et la volatilité des coûts des aliments pour animaux, qui exercent une pression sur les marges bénéficiaires et l'efficacité opérationnelle. Néanmoins, la convergence des tendances en matière de santé et de nutrition, les avancées en innovation produit et la reprise des achats institutionnels positionnent le marché pour une croissance soutenue et des opportunités stratégiques dans les années à venir.

Principaux Enseignements du Rapport

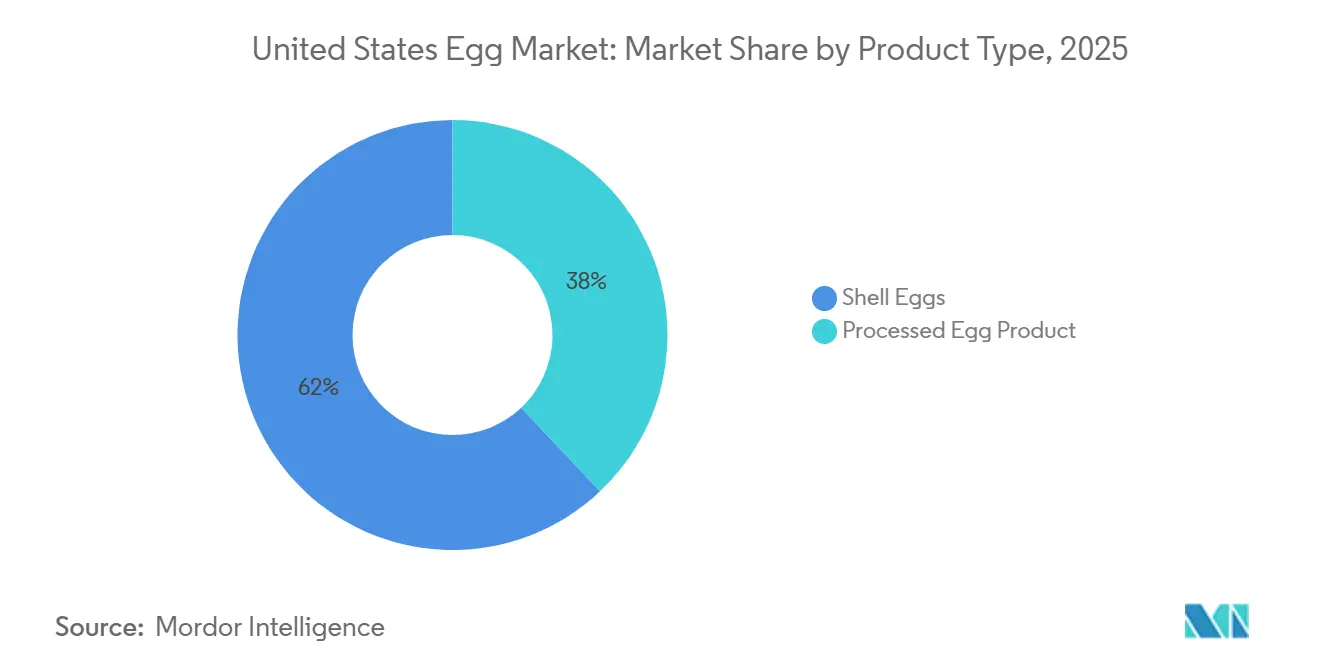

- Par type de produit, les œufs en coquille ont dominé le marché des œufs aux États-Unis avec une part de 62,04 % en 2025, tandis que les produits à base d'œufs transformés devraient enregistrer le TCAC le plus rapide, soit 6,86 %, sur la période 2026-2031.

- Par forme, l'œuf entier a conservé une part de 57,36 % en 2025, tandis que le blanc d'œuf devrait se développer à un TCAC de 5,92 % jusqu'en 2031.

- Par catégorie, le conventionnel représentait 68,69 % du chiffre d'affaires en 2025, mais la catégorie sans contrainte devrait connaître la croissance la plus rapide, à 6,94 %, jusqu'en 2031.

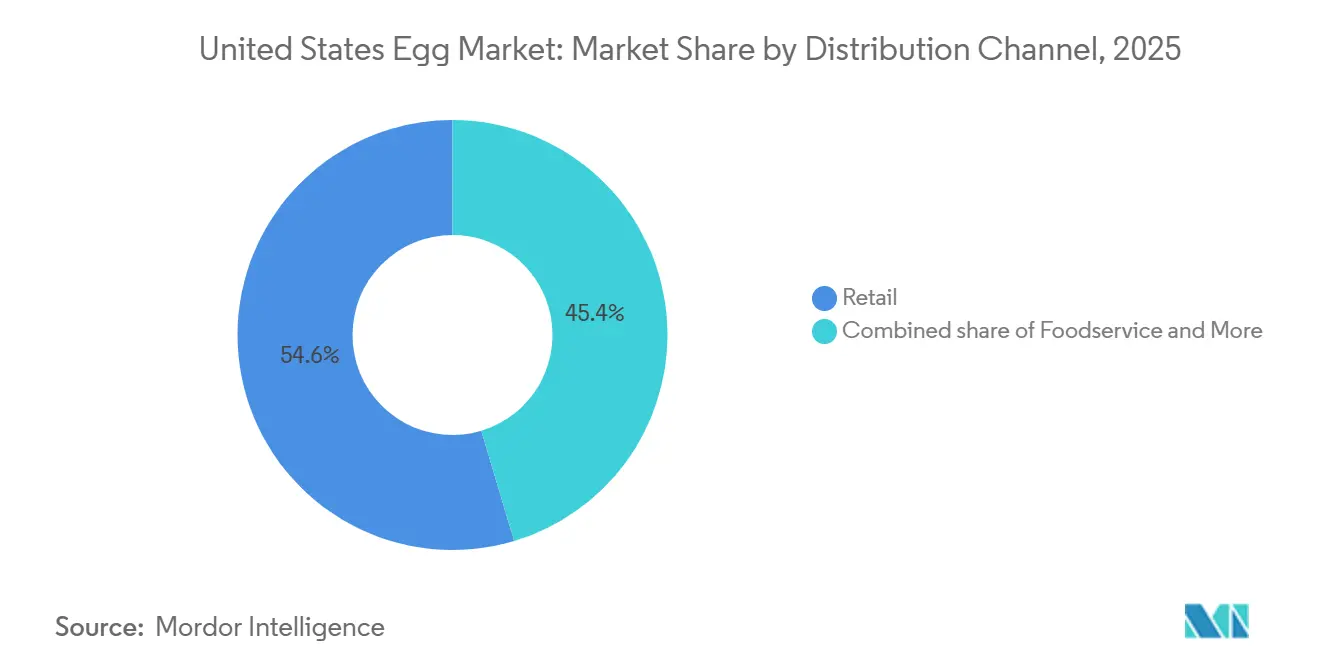

- Par canal de distribution, la vente au détail a dominé le marché des œufs aux États-Unis avec une part de 54,63 % en 2025, tandis que la restauration devrait enregistrer le TCAC le plus rapide, soit 6,12 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Œufs aux États-Unis

Tableau d'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les aliments riches en protéines et à haute densité nutritionnelle | +1.4% | National, avec une attraction plus forte dans les marchés urbains et périurbains | Long terme (≥ 4 ans) |

| Accélération du virage vers les œufs fonctionnels et à valeur ajoutée | +0.8% | National, concentré dans les circuits de vente au détail premium dans le Nord-Est, la Côte Ouest et les grandes métropoles | Moyen terme (2 à 4 ans) |

| Utilisation croissante des produits à base d'œufs transformés dans la fabrication alimentaire | +0.7% | National ; les pôles de transformation du Midwest (Iowa, Ohio, Indiana) dominent les volumes | Moyen terme (2 à 4 ans) |

| Croissance des aliments de commodité et de la consommation de repas prêts à consommer | +0.6% | National, avec la plus forte pénétration dans les États à forte densité de population | Moyen terme (2 à 4 ans) |

| Forte reprise de la restauration soutenant la demande institutionnelle en œufs | +0.5% | National ; les régions Sud et Ouest mènent la reprise du trafic en restauration | Court terme (≤ 2 ans) |

| Popularité croissante des blancs d'œufs dans la nutrition sportive et le fitness | +0.4% | National, concentré dans les États à forte densité de marchés de salles de sport et de bien-être | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les aliments riches en protéines et à haute densité nutritionnelle

Aux États-Unis, les œufs sont de plus en plus reconnus comme une source de protéines fiable et à haute densité nutritionnelle, en adéquation avec les préférences des consommateurs soucieux à la fois de leur budget et de leur santé. Alors que le marché s'éloigne des produits alimentaires ultra-transformés, les œufs ont gagné en importance en tant qu'option protéique entière et identifiable, à l'attrait démographique large. Leur polyvalence dans les applications culinaires, associée à une reconnaissance croissante dans la nutrition clinique et la planification diététique stratégique, souligne leur importance dans le soutien à la santé et au bien-être de diverses tranches d'âge, notamment les populations âgées. Il convient de noter que les Directives Alimentaires pour les Américains 2025-2030, publiées conjointement par le Département de l'Agriculture des États-Unis (USDA) et le Département de la Santé et des Services Sociaux (HHS), désignent explicitement les œufs comme la principale source de protéines animales recommandée. Ces directives établissent également des objectifs d'apport quotidien en protéines de 1,2 à 1,6 gramme par kilogramme de poids corporel[1]Source : American Health Care Association and the National Center for Assisted Living (AHCA/NCAL), DHHS and USDA Release 2025-2030 Dietary Guidelines for Americans,

ahcancal.org. Cette validation fédérale renforce la confiance des consommateurs et consolide la position des œufs en tant que composante fondamentale des habitudes alimentaires modernes. Collectivement, ces facteurs constituent une base solide pour une demande soutenue, positionnant les œufs comme un élément fiable, adaptable et économiquement viable de la nutrition quotidienne.

Accélération du virage vers les œufs fonctionnels et à valeur ajoutée

Sur le marché des œufs aux États-Unis, une transformation significative est en cours, portée par la préférence croissante des consommateurs pour les catégories fonctionnelles et à valeur ajoutée. La demande d'œufs sans cage, biologiques et élevés en plein air entraîne des changements structurels importants dans l'ensemble de la chaîne d'approvisionnement. Cette tendance à la premiumisation est soutenue par des exigences législatives axées sur le bien-être animal et par un intérêt croissant des consommateurs pour la transparence concernant l'origine des produits. Les marques qui accordent la priorité aux normes certifiées et les respectent ne se contentent pas de gagner des parts de marché, elles fidélisent également leurs clients sur le long terme. Il convient de noter que, malgré la volatilité des prix, la demande d'œufs de spécialité reste forte et tirée par les volumes, ce qui indique un niveau d'élasticité de la catégorie qui soutient une croissance durable. Des producteurs de premier plan comme Cal-Maine développent leurs réseaux de fermes et font évoluer leurs stratégies, passant de la construction de capacités à une pénétration plus profonde du marché. Cette évolution signale que les œufs à valeur ajoutée passent d'une adoption de niche à un composant fondamental de la consommation courante. De plus, la volonté des consommateurs de privilégier les produits certifiés bien-être, même dans des scénarios sensibles aux prix, renforce cette dynamique. Dans l'ensemble, cette progression souligne le rôle essentiel de l'approvisionnement éthique et de l'innovation fonctionnelle dans la redéfinition du paysage concurrentiel et dans la structuration de la prochaine phase de croissance du marché.

Utilisation croissante des produits à base d'œufs transformés dans la fabrication alimentaire

Alors que les fabricants alimentaires américains privilégient de plus en plus les produits à base d'œufs transformés par rapport aux œufs en coquille traditionnels, le marché des œufs aux États-Unis connaît une transformation significative. Ces formats transformés, tels que les produits à base d'œufs liquides, les produits à base d'œufs surgelés et les produits à base d'œufs séchés, sont appréciés pour leur efficacité opérationnelle, leur constance produit et leurs normes de sécurité renforcées. Les opérateurs de restauration, qui avaient initialement adopté ces produits lors de périodes de volatilité des prix, sont passés à une utilisation à long terme, stimulant ainsi une croissance soutenue du marché. Simultanément, les fabricants alimentaires intègrent des produits à base d'œufs transformés dans un large éventail d'applications, notamment les produits de boulangerie, les sauces, les kits repas et les solutions de nutrition clinique, ancrant davantage ces produits dans la chaîne de valeur. La surveillance réglementaire exercée en vertu de la Loi sur l'Inspection des Produits à Base d'Œufs renforce la position concurrentielle des transformateurs à grande échelle, favorisant la consolidation du secteur et créant un avantage concurrentiel solide. Collectivement, ces évolutions mettent en évidence la transformation des produits à base d'œufs transformés, passant de mesures d'urgence temporaires à des moteurs de croissance stratégiques, remodelant fondamentalement les structures de la chaîne d'approvisionnement et les schémas de demande au sein du marché.

Forte reprise de la restauration soutenant la demande institutionnelle en œufs

Aux États-Unis, la reprise du secteur de la restauration stimule considérablement la demande institutionnelle en œufs. Les restaurants, hôtels, compagnies aériennes et services de restauration collective adoptent de plus en plus des formats d'œufs standardisés et à valeur ajoutée. La National Restaurant Association prévoit qu'en 2026, les ventes de l'industrie de la restauration aux États-Unis atteindront 1 550 milliards USD[2]Source : National Restaurant Association, State of the Restaurant Industry 2026,

restaurant.org. Cette croissance est principalement portée par la restauration à service complet et la restauration rapide décontractée, la restauration collective institutionnelle connaissant également une expansion. Les restaurants à service rapide et les établissements de restauration rapide décontractée, notamment ceux axés sur les offres de petit-déjeuner, privilégient les produits à base d'œufs précuits et en portions contrôlées. Ce changement représente un éloignement des œufs en coquille en vrac traditionnels, mettant l'accent sur des solutions transformées qui offrent constance, sécurité et efficacité en termes de main-d'œuvre. Cette transformation n'est pas simplement un retour aux habitudes de consommation d'avant-crise, mais une reconfiguration stratégique des pratiques d'approvisionnement, favorisant les fournisseurs certifiés à grande échelle capables de répondre à des contrats axés sur les spécifications. Alors que les producteurs verticalement intégrés développent leurs portefeuilles d'aliments préparés, le canal de restauration devient un moteur de croissance essentiel, renforçant le rôle des œufs en tant qu'ingrédient polyvalent et indispensable dans les plateformes de restauration institutionnelle.

Analyse d'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Récurrence des épizooties d'influenza aviaire perturbant l'offre et les prix | -1.2% | National ; les États du couloir migratoire du Mississippi et du couloir central sont les plus exposés saisonnièrement | Long terme (≥ 4 ans) |

| Renforcement du contrôle réglementaire sur le bien-être animal et les pratiques de production | -0.4% | National ; pression de conformité la plus forte en Californie, au Massachusetts et dans les États adoptant des normes similaires | Moyen terme (2 à 4 ans) |

| Concurrence croissante des alternatives végétales aux œufs | -0.3% | National ; impact concentré dans la vente au détail urbaine et la restauration premium | Long terme (≥ 4 ans) |

| Hausse des coûts des aliments pour animaux comprimant les marges des producteurs | -0.5% | National ; impact le plus fort dans les États où les distances de transport des aliments depuis la Ceinture de Maïs sont plus élevées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Récurrence des épizooties d'influenza aviaire perturbant l'offre et les prix

Sur le marché des œufs aux États-Unis, les épizooties récurrentes d'influenza aviaire hautement pathogène (IAHP) sont devenues un facteur de déstabilisation critique. Ces épizooties entraînent des perturbations prolongées de l'offre et une volatilité significative des prix, affectant à la fois les circuits de vente au détail et de restauration. Le principal défi découle de l'asymétrie de la réponse de l'offre : alors que l'abattage des troupeaux lors des épizooties est immédiat, le processus de reconstitution des troupeaux nécessite plusieurs mois, créant des pénuries d'approvisionnement prolongées que les acheteurs peinent à atténuer. Selon l'American Farm Bureau Federation, près de 21 millions d'oiseaux ont été touchés entre janvier et mars 2026[3]Source : American Farm Bureau Federation, Declining Egg Prices Squeeze Farmers,

fb.org. Ces données soulignent que le cycle épizootique reste actif, épisodique et lié saisonnièrement aux couloirs de migration des oiseaux. Ces risques persistants non seulement déstabilisent le marché et érodent la confiance des consommateurs, mais accélèrent également l'adoption de substituts, tels que les alternatives végétales et les produits à base d'œufs importés. Malgré les efforts pour réaliser des avancées en matière de biosécurité, le secteur continue de fonctionner selon un modèle où les chocs d'offre sont intégrés dans les prix. Cet environnement accroît la pression sur les producteurs pour qu'ils équilibrent résilience, investissements stratégiques et innovation afin de maintenir leur compétitivité à long terme sur le marché.

Hausse des coûts des aliments pour animaux comprimant les marges des producteurs

Sur le marché des œufs aux États-Unis, la hausse des coûts des aliments pour animaux, tirée par les fluctuations des prix du maïs et du tourteau de soja, comprime considérablement les marges bénéficiaires des producteurs et déstabilise l'ensemble du secteur. Les dépenses en aliments pour animaux, qui constituent la composante la plus importante des coûts de production, ont augmenté au point que de nombreux producteurs opèrent à perte. Cela a accéléré la consolidation des petites exploitations agricoles et introduit des vulnérabilités dans la chaîne d'approvisionnement. De plus, les changements de politique commerciale, notamment les mises en œuvre de droits de douane affectant les marchés céréaliers, ont ajouté une couche de complexité supplémentaire, exacerbant la volatilité des prix et entravant la planification stratégique à long terme. En conséquence, les producteurs réévaluent leurs stratégies concurrentielles, en se concentrant sur l'équilibre entre efficacité opérationnelle, évolutivité et résilience. La volatilité persistante des coûts des aliments pour animaux est passée d'un défi temporaire à un risque structurel au sein du secteur. Cette pression financière pousse les producteurs à explorer des opportunités de diversification et à investir dans des formats de produits innovants pour atténuer les pressions sur les marges. En définitive, la hausse des coûts des aliments pour animaux représente non seulement un obstacle à court terme, mais aussi un facteur critique influençant le développement futur et la consolidation du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Transformés Rééquilibrent un Marché Dominé par les Œufs en Coquille

En 2025, les œufs en coquille représentaient une part dominante de 62,04 % du marché des œufs aux États-Unis, consolidant leur statut de premier choix pour la consommation des ménages dans les circuits de vente au détail et de restauration. Les supermarchés font principalement la promotion des œufs en coquille blancs conventionnels, tandis que les détaillants spécialisés positionnent les œufs en coquille bruns comme un produit premium, souvent associé aux races élevées en plein air et aux races patrimoniales. La reconnaissance généralisée et la confiance des consommateurs dans les œufs en coquille les établissent fermement comme la pierre angulaire du marché, même si les habitudes de consommation évoluent. Leur rôle ancré dans les régimes alimentaires quotidiens souligne leur importance critique au sein de la chaîne de valeur du secteur.

À l'inverse, les produits à base d'œufs transformés, notamment les produits à base d'œufs liquides, les produits à base d'œufs surgelés et les produits à base d'œufs séchés, connaissent une croissance rapide, avec un TCAC projeté de 6,86 % de 2026 à 2031. Cette croissance reflète un changement structurel dans la restauration et la fabrication vers un approvisionnement axé sur les spécifications, qui privilégie la constance, la sécurité et l'efficacité opérationnelle. Les applications dans les produits de boulangerie, les sauces, les kits repas et la nutrition clinique mettent en évidence leur pertinence croissante. De plus, les avancées dans les technologies de séchage et de filtration ouvrent de nouvelles opportunités dans les compléments protéiques et les programmes alimentaires industriels. Cette trajectoire ascendante positionne les formats d'œufs transformés comme un moteur de croissance stratégique, réduisant progressivement la dépendance historique du marché aux œufs en coquille. Leur adaptabilité à diverses applications renforce non seulement leur importance, mais les établit également comme un facteur clé de l'expansion future du marché et de la différenciation concurrentielle.

Par Forme : L'Œuf Entier Domine, le Blanc d'Œuf Progresse en tant qu'Ingrédient Fonctionnel

Sur le marché des œufs aux États-Unis, les œufs entiers maintiennent une position dominante, représentant 57,36 % de la valeur du marché en 2025. Ce leadership est porté par leur profil nutritionnel complet et leur large applicabilité culinaire. Les œufs entiers sont largement utilisés dans les secteurs de la vente au détail, de la restauration et de l'industrie. La popularité croissante des offres de petit-déjeuner en restauration rapide décontractée renforce encore leur demande. Bien que d'autres formes d'œufs gagnent des parts de marché, les œufs entiers restent une pierre angulaire des régimes alimentaires des consommateurs et des applications industrielles en raison de leur adaptabilité à divers contextes culinaires et nutritionnels. Cette position ancrée souligne leur rôle critique sur le marché, assurant stabilité et continuité à mesure que le marché évolue.

À l'inverse, les blancs d'œufs représentent le segment à la croissance la plus rapide, avec un TCAC projeté de 5,92 % de 2026 à 2031. Cette croissance est principalement portée par l'influence croissante de la culture du fitness, l'adoption de pratiques alimentaires centrées sur les protéines et la demande croissante d'ingrédients à faible teneur en matières grasses et à haute biodisponibilité. Leur intégration dans les produits de nutrition sportive et les formulations diététiques cliniques est en outre soutenue par les directives alimentaires fédérales, qui soulignent les œufs comme source de protéines privilégiée. Au-delà des applications institutionnelles, l'adoption au détail des blancs d'œufs liquides s'est accélérée à la suite de la hausse des prix de 2025, favorisant une base de consommateurs à achats répétés qui s'étend au-delà des personnes axées sur le fitness. Cette trajectoire ascendante positionne les blancs d'œufs comme un moteur de croissance stratégique, combinant polyvalence fonctionnelle et fort attrait pour les consommateurs, et signalant leur évolution d'un produit de niche à une solution protéique grand public.

Par Catégorie : Le Conventionnel Maintient l'Échelle, le Sans Contrainte Commande la Croissance en Valeur

En 2025, les œufs conventionnels dominaient le marché des œufs aux États-Unis, détenant une part de marché de 68,69 %. Leur leadership sur le marché est soutenu par les acheteurs au détail sensibles aux coûts, les grandes chaînes de restauration et les utilisateurs industriels en vrac. Bien que leur échelle étendue leur permette de générer la majorité du chiffre d'affaires absolu, leur pouvoir de fixation des prix est structurellement limité en raison des engagements des détaillants et de la restauration à s'approvisionner en œufs sans cage. Au sein de cette catégorie, les œufs bruns commandent une prime modeste, attribuée aux perceptions des consommateurs en matière de fraîcheur à la ferme et de pratiques d'alimentation naturelle. Cette différenciation offre aux producteurs un avantage concurrentiel indépendant des normes certifiées de bien-être animal. Alors que le marché évolue vers des alternatives à plus haute valeur, les œufs conventionnels continuent de servir de colonne vertébrale à la chaîne d'approvisionnement, assurant stabilité et réponse à la demande.

D'autre part, la catégorie sans contrainte, qui comprend les formats d'œufs sans cage, biologiques et élevés en plein air, représente le segment à la croissance la plus rapide, avec un TCAC projeté de 6,94 % de 2026 à 2031. Cette croissance est portée par les délais de conformité obligatoires en vertu de la Proposition 12 de Californie et de réglementations similaires au niveau des États, qui reconfigurent les stratégies d'approvisionnement dans les secteurs de la vente au détail et de la restauration. Des producteurs tels que Vital Farms montrent la voie en mettant en œuvre des pratiques de gestion précise des pâturages, signalant un virage vers des méthodes de production basées sur les données dans ce qui a traditionnellement été une chaîne d'approvisionnement fondée sur les relations. Avec des primes de prix souvent comprises entre deux et trois fois le prix des œufs conventionnels, les produits sans contrainte fidélisent les consommateurs et permettent aux premiers adoptants disposant d'une provenance certifiée de sécuriser des positions plus solides dans les négociations contractuelles. Cette trajectoire de croissance souligne comment les formats d'œufs certifiés bien-être et à provenance tracée non seulement créent de la valeur, mais redéfinissent également la dynamique concurrentielle au sein du secteur.

Par Canal de Distribution : La Domination de la Vente au Détail Ancre la Valeur du Marché

En 2025, la vente au détail, portée par les supermarchés et les hypermarchés, dominait le marché des œufs aux États-Unis avec une part de 54,63 %, répondant à des niveaux de revenus diversifiés. Les zones urbaines et périurbaines, caractérisées par des paniers plus petits et des achats fréquents, bénéficient d'une portée accrue grâce aux épiceries et aux commerces de proximité. Le commerce électronique se taille une niche vitale, facilitant la livraison directe aux consommateurs en chaîne du froid pour les produits périssables. Les modèles par abonnement offrent aux marques de spécialité et élevées en plein air un avantage concurrentiel, renforçant la fidélité des clients et assurant une demande constante. Cette domination de la vente au détail sert non seulement de pierre angulaire de la valeur du marché, mais évolue également en réponse à l'influence croissante des plateformes numériques.

Parallèlement, le canal de restauration/HoReCa est sur une trajectoire de croissance, avec un TCAC projeté de 6,12 % de 2026 à 2031. Cette croissance est portée par la reprise des restaurants, hôtels, compagnies aériennes et services de restauration collective institutionnelle. La prévision de la National Restaurant Association de 1 550 milliards de dollars américains (USD) de ventes totales dans la restauration aux États-Unis pour 2026 met en évidence les opportunités substantielles disponibles pour les fournisseurs d'œufs. Une tendance significative au sein de ce canal est l'adoption rapide de produits pré-transformés — tels que les œufs liquides, les omelettes surgelées et les galettes précuites, appréciés pour leur constance, leur sécurité et leur efficacité en termes de main-d'œuvre. Les producteurs verticalement intégrés, notamment ceux disposant de certifications de sécurité alimentaire, capitalisent sur cette tendance, soutenus par des contrats d'approvisionnement à grande échelle et leur capacité à répondre aux exigences axées sur les spécifications. À mesure que le secteur de la restauration se développe, il stimule non seulement la croissance des volumes, mais catalyse également des changements structurels au sein du marché des œufs.

Analyse Géographique

Le Midwest reste la pierre angulaire du marché des œufs aux États-Unis. Soutenu par des opérations à grande échelle, sa proximité avec la production de céréales fourragères et des réseaux de distribution robustes, le Midwest assure un approvisionnement régulier. Les liens étroits de cette région avec les circuits de vente au détail et de restauration cimentent davantage son rôle central dans la disponibilité nationale des œufs. Malgré des défis tels que les fluctuations des coûts des aliments pour animaux et les menaces de maladies, l'échelle étendue et l'infrastructure du Midwest consolident son statut d'ancre du secteur.

La région Ouest est en pleine ascension, portée par des impulsions réglementaires et un virage des consommateurs vers les œufs sans cage, biologiques et élevés en plein air. La Proposition 12 de Californie, par exemple, a accéléré le passage vers ces catégories « sans contrainte ». Ce virage profite non seulement aux producteurs conformes, mais exploite également la volonté des consommateurs d'investir dans des produits d'approvisionnement éthique. En conséquence, la région Ouest se taille une niche à l'avant-garde de la premiumisation et de l'innovation sur le marché national des œufs.

Les régions Sud et Nord-Est forment un duo dynamique, harmonisant l'offre et la demande. La région Sud, avec son secteur de restauration en plein essor et sa logistique d'exportation, complète les marchés urbains de la région Nord-Est qui sont friands d'œufs de spécialité et de marque. Cette synergie diversifie non seulement le paysage national, mais le renforce également, équilibrant la constance à grande échelle avec la croissance premium. La stabilité du Midwest, le dynamisme de la région Ouest et le partenariat Sud-Nord-Est mettent en évidence les nuances géographiques qui façonnent les stratégies sur le marché des œufs.

Paysage Concurrentiel

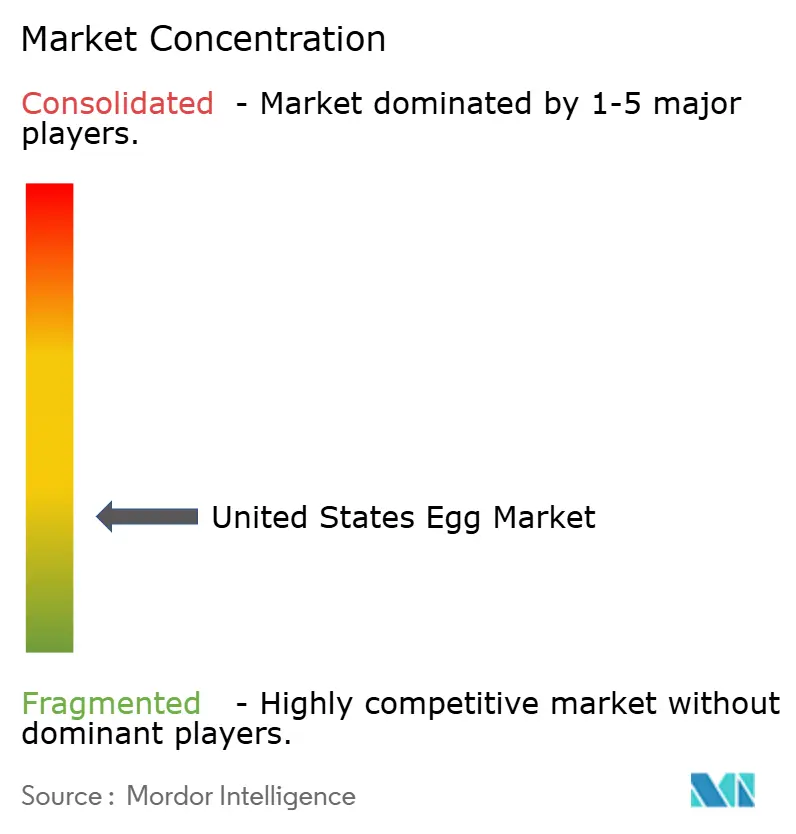

Le paysage concurrentiel du marché des œufs aux États-Unis est défini par sa fragmentation, avec un mélange de leaders nationaux, de producteurs régionaux et de spécialistes de niche en concurrence sur les segments de produits de base et de spécialité. Cal-Maine Foods se distingue comme le plus grand producteur national, restructurant activement son modèle d'affaires par le biais d'acquisitions et de diversification vers les spécialités et les aliments préparés. Son virage délibéré vers des catégories à marges plus élevées reflète une tendance plus large du secteur à réduire la dépendance aux cycles volatils des œufs en coquille. À l'extrémité premium, Vital Farms continue de développer son modèle certifié d'élevage en plein air, renforçant la fidélité à la marque et se positionnant comme un leader dans les produits à provenance tracée. Parallèlement, des capitaux internationaux sont entrés sur le marché via Global Eggs, qui a acquis Hillandale Farms en mai 2025, signalant un intérêt mondial croissant pour la production d'œufs aux États-Unis et les opportunités de consolidation.

Au-delà de ces acteurs de premier plan, des opportunités d'espaces blancs émergent dans les produits de marque premium et les ingrédients à base d'œufs transformés. Les petits producteurs exploitent la provenance, l'agriculture régénératrice et les certifications de durabilité pour obtenir de fortes primes au détail, tandis que les intégrateurs se concentrent sur la fourniture de volumes conformes aux spécifications aux acheteurs industriels. Rembrandt Foods illustre ce modèle, en contournant le marché de détail volatile des œufs en coquille pour se démarquer par la constance, la personnalisation et les certifications de sécurité alimentaire auprès des fabricants alimentaires et des chaînes de restauration. L'innovation remodèle également la frontière concurrentielle, avec des entreprises comme The EVERY Company qui poursuivent la fermentation de précision des protéines d'œufs et d'autres qui font progresser les technologies de séchage par atomisation pour les poudres de blanc d'œuf, pouvant potentiellement perturber les structures de coûts et les modèles d'approvisionnement.

Les producteurs régionaux tels que MPS Egg Farms, Daybreak Foods, Herbruck's Poultry Ranch et Weaver Brothers restent essentiels dans la composition concurrentielle, mettant l'accent sur la fiabilité, les relations directes avec les clients et les pratiques de durabilité. Weaver Brothers, par exemple, s'est associé à Ductor Americas pour développer des solutions d'énergie renouvelable et d'engrais organiques, montrant comment les certifications d'agriculture circulaire deviennent des différenciateurs pertinents dans les décisions d'approvisionnement. Ensemble, ces acteurs illustrent un marché où l'échelle, l'innovation et la durabilité sont des leviers de plus en plus décisifs pour l'avantage concurrentiel, façonnant à la fois le positionnement actuel et la stratégie à long terme.

Leaders du Secteur des Œufs aux États-Unis

Cal-Maine Foods, Inc.

Rose Acre Farms, Inc.

Michael Foods, Inc.

Hillandale Farms

Rembrandt Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Global Eggs, dirigée par Ricardo Faria, a acquis Pearl Valley Egg Farms, un producteur d'œufs familial basé dans l'Illinois. Grâce à cette acquisition, Global Eggs a étendu son troupeau d'environ deux millions de pondeuses. Pour Pearl Valley Farms, la transaction a représenté un nouveau chapitre important.

- Mars 2026 : Cal-Maine Foods, Inc. a finalisé l'acquisition des actifs d'œufs en coquille, de produits à base d'œufs et d'aliments préparés de Creighton Brothers LLC, y compris Crystal Lake LLC, pour environ 128,5 millions USD, sous réserve des ajustements post-clôture habituels. Cette acquisition a élargi l'échelle et la portée géographique de l'entreprise sur le marché des œufs en coquille, couvrant à la fois les œufs de spécialité et conventionnels, et a apporté une croissance significative à son portefeuille.

- Mars 2026 : Global Egg Company, le premier producteur et distributeur mondial d'œufs de table, a conclu un accord avec Warburg Pincus, un pionnier de l'investissement en croissance mondiale. L'investissement valorisant l'entreprise à 8 milliards USD, Warburg Pincus réaffirme son engagement à collaborer avec des fondateurs d'exception et à soutenir des entités mondiales positionnées pour une croissance significative. Le capital pour cette transaction provient du Warburg Pincus Capital Solutions Founders Fund (« WPCS FF »).

Périmètre du Rapport sur le Marché des Œufs aux États-Unis

Les œufs sont un produit alimentaire naturel pondu par des oiseaux, le plus souvent des poules, et sont largement consommés comme source de base de protéines et de nutriments essentiels. Sur le plan structurel, ils se composent d'une coquille protectrice, d'un albumen (blanc d'œuf) et d'un jaune, chacun remplissant des fonctions biologiques et nutritionnelles distinctes.

Le marché des œufs aux États-Unis est segmenté par type de produit, forme, catégorie et canal de distribution. Par type de produit, le marché est segmenté en œufs en coquille et produits à base d'œufs transformés. Par forme, le marché est segmenté en œuf entier, jaune d'œuf et blanc d'œuf. Par catégorie, le marché est segmenté en conventionnel et sans contrainte. Par canal de distribution, le marché est segmenté en industriel, restauration/HoReCa et vente au détail.

| Œufs en Coquille | Blancs |

| Bruns | |

| Produits à Base d'Œufs Transformés | Œufs Liquides |

| Œufs Surgelés | |

| Œufs Séchés/en Poudre |

| Œuf Entier |

| Jaune d'Œuf |

| Blanc d'Œuf |

| Conventionnel |

| Sans Contrainte |

| Industriel | Fabrication Alimentaire |

| Usage Final Non Alimentaire | |

| Restauration/HoReCa | |

| Vente au Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Magasins de Vente au Détail en Ligne | |

| Autres |

| Par Type de Produit | Œufs en Coquille | Blancs |

| Bruns | ||

| Produits à Base d'Œufs Transformés | Œufs Liquides | |

| Œufs Surgelés | ||

| Œufs Séchés/en Poudre | ||

| Forme | Œuf Entier | |

| Jaune d'Œuf | ||

| Blanc d'Œuf | ||

| Par Catégorie | Conventionnel | |

| Sans Contrainte | ||

| Par Canal de Distribution | Industriel | Fabrication Alimentaire |

| Usage Final Non Alimentaire | ||

| Restauration/HoReCa | ||

| Vente au Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des œufs aux États-Unis ?

Le marché était évalué à 25,7 milliards USD en 2025 et devrait atteindre 34,9 milliards USD d'ici 2031, avec un TCAC de 5,23 % (2026-2031).

Quel type de produit détient la plus grande part ?

Les œufs en coquille ont dominé avec une part de 62,04 % en 2025, tandis que les produits à base d'œufs transformés sont les plus dynamiques, avec un TCAC de 6,86 % (2026-2031).

Quelle forme domine la consommation ?

Les œufs entiers représentaient une part de 57,36 % en 2025, tandis que les blancs d'œufs se développent le plus rapidement avec un TCAC de 5,92 % (2026-2031).

Quelle catégorie domine le marché ?

Les œufs conventionnels détenaient une part de 68,69 % en 2025, tandis que les œufs sans contrainte (sans cage, biologiques, élevés en plein air) sont les plus dynamiques, avec un TCAC de 6,94 % (2026-2031).

Quel canal de distribution est le plus important ?

La vente au détail représentait une part de 54,63 % en 2025, tandis que la restauration est le canal à la croissance la plus rapide, avec un TCAC de 6,12 % (2026-2031).

Dernière mise à jour de la page le: