Tamaño y Participación del Mercado de Huevo de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

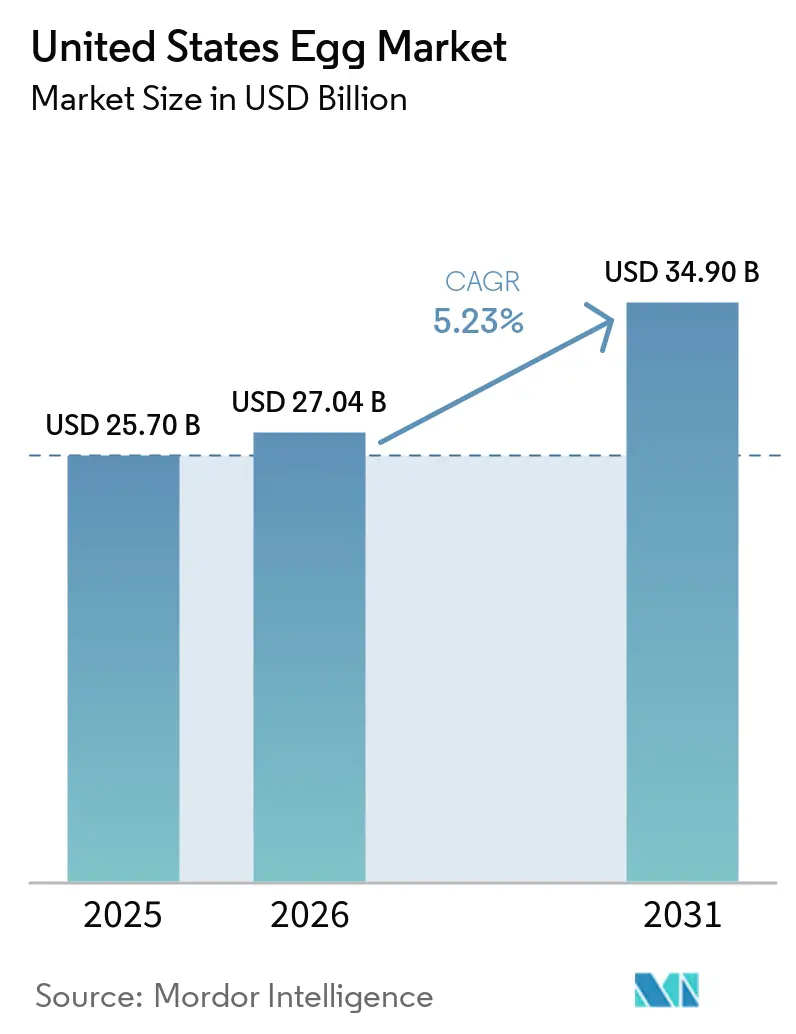

| Tamaño del mercado en el año base (2025) | 25.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

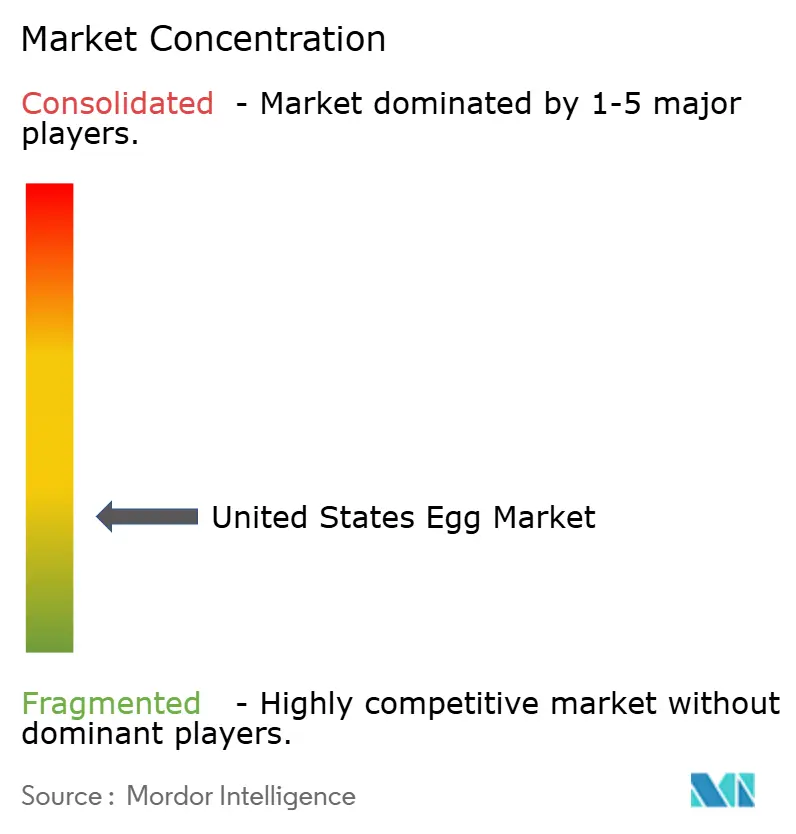

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Huevo de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de huevo de los Estados Unidos crezca de USD 25,7 mil millones en 2025 a USD 27,04 mil millones en 2026 y se prevé que alcance USD 34,90 mil millones en 2031, a una CAGR del 5,23% durante 2026-2031. El mercado de huevo de los Estados Unidos está experimentando una transformación estructural, pasando de perturbaciones de oferta a corto plazo hacia una trayectoria más estable impulsada por la demanda. Esta transformación está impulsada por la demanda constante de los consumidores de fuentes de proteínas rentables, las crecientes preferencias por productos de huevo de valor agregado y un compromiso creciente con prácticas de abastecimiento ambientalmente sostenibles. Los operadores de servicios de alimentos y los minoristas están incorporando cada vez más productos de huevo procesados y especiales en sus ofertas, lo que indica una demanda sólida y sostenida que va más allá de las fluctuaciones de precios típicas. Sin embargo, los productores continúan enfrentando desafíos significativos, incluida la recurrencia de enfermedades aviares y la volatilidad en los costos de alimentación, ambos de los cuales ejercen presión sobre los márgenes de ganancia y la eficiencia operativa. No obstante, la alineación de las tendencias de salud y nutrición, los avances en la innovación de productos y la recuperación de las actividades de adquisición institucional posicionan al mercado para un crecimiento sostenido y oportunidades estratégicas en los próximos años.

Conclusiones Clave del Informe

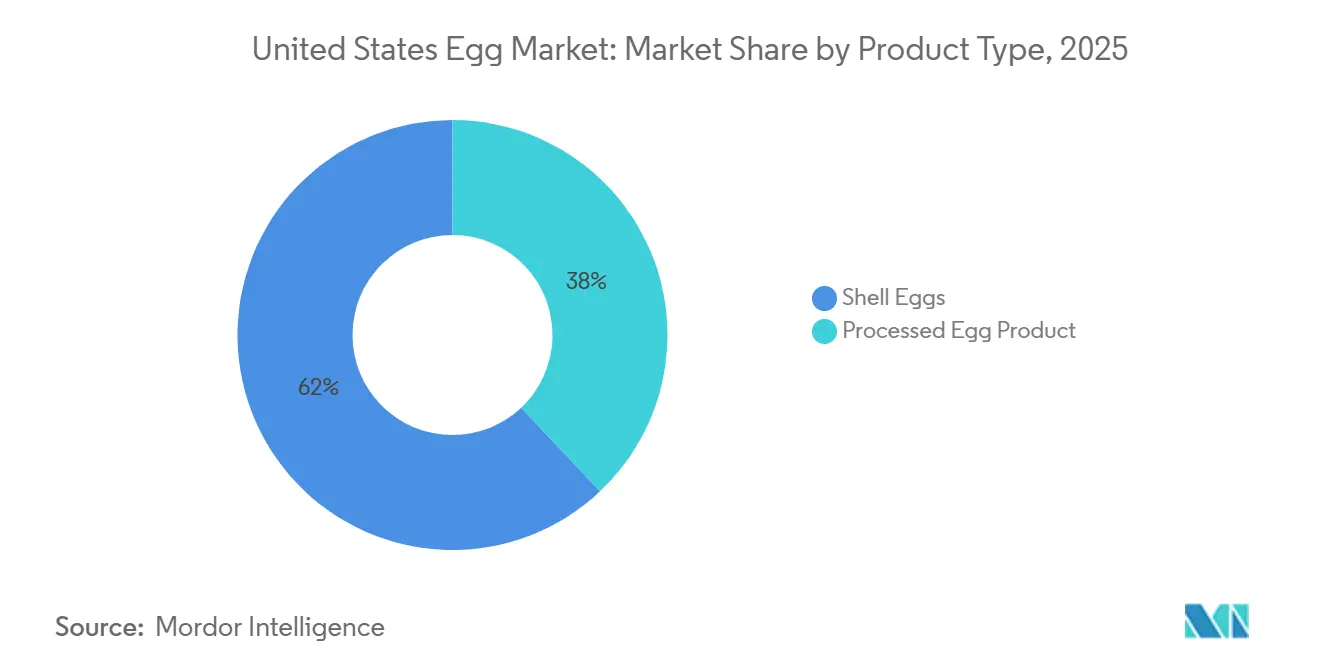

- Por tipo de producto, los huevos con cáscara lideraron el mercado de huevo de los Estados Unidos con una participación del 62,04% en 2025, mientras que se anticipa que los productos de huevo procesados registren la CAGR más rápida del 6,86% durante 2026-2031.

- Por forma, el huevo entero retuvo una participación del 57,36% en 2025, mientras que se prevé que la clara de huevo se expanda a una CAGR del 5,92% hasta 2031.

- Por categoría, el convencional mantuvo el 68,69% de los ingresos de 2025, pero se espera que el libre de crezca más rápido al 6,94% hasta 2031.

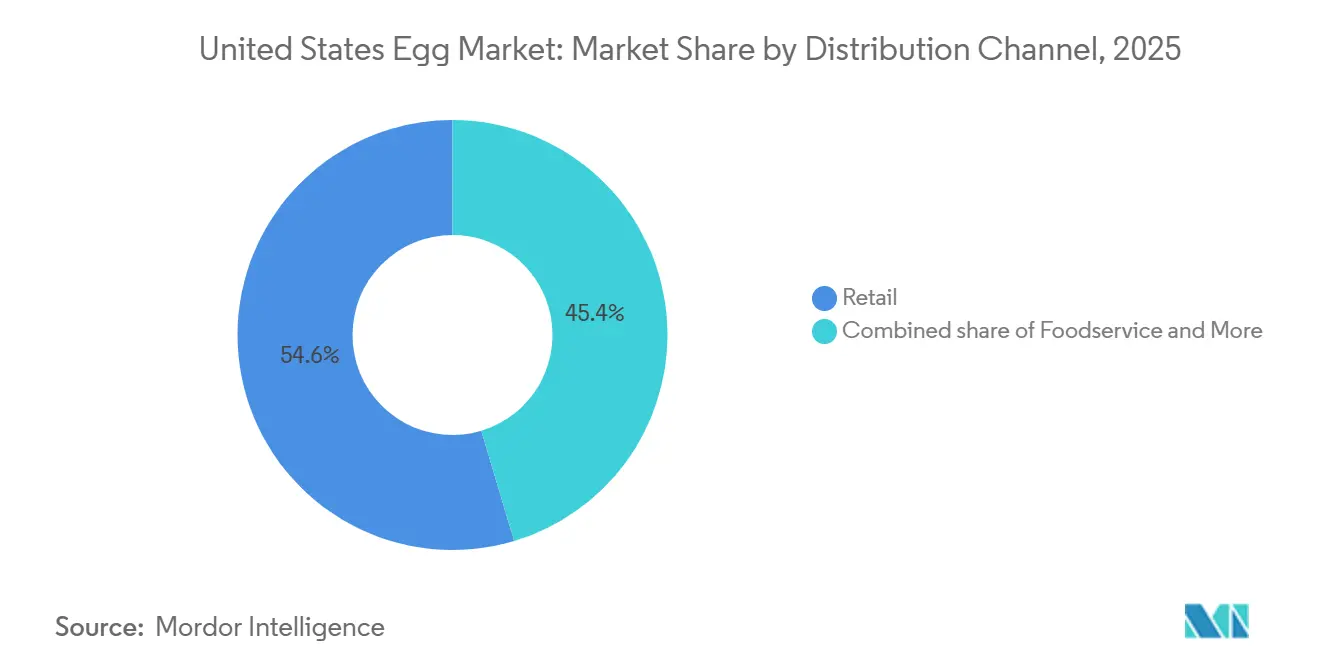

- Por canal de distribución, el minorista lideró el mercado de huevo de los Estados Unidos con una participación del 54,63% en 2025, mientras que se anticipa que el servicio de alimentos registre la CAGR más rápida del 6,12% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Huevo de los Estados Unidos

Tabla de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por alimentos ricos en proteínas y nutrientes densos | +1.4% | Nacional, con mayor atracción en mercados urbanos y suburbanos | Largo plazo (≥ 4 años) |

| Aceleración del cambio hacia huevos funcionales y de valor agregado | +0.8% | Nacional, concentrado en canales minoristas premium en el Noreste, Costa Oeste y principales áreas metropolitanas | Mediano plazo (2–4 años) |

| Expansión del uso de productos de huevo procesados en la fabricación de alimentos | +0.7% | Nacional; los centros de procesamiento del Medio Oeste (Iowa, Ohio, Indiana) lideran el volumen | Mediano plazo (2–4 años) |

| Crecimiento de los alimentos de conveniencia y el consumo de comidas listas para comer | +0.6% | Nacional, con mayor penetración en los estados más densamente poblados | Mediano plazo (2–4 años) |

| Fuerte recuperación del servicio de alimentos que apoya la demanda institucional de huevo | +0.5% | Nacional; las regiones Sur y Oeste lideran la recuperación del tráfico de servicios de alimentos | Corto plazo (≤ 2 años) |

| Creciente popularidad de las claras de huevo en nutrición deportiva y de acondicionamiento físico | +0.4% | Nacional, concentrado en estados con alta densidad de mercado de gimnasios y bienestar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por alimentos ricos en proteínas y nutrientes densos

En los Estados Unidos, los huevos son reconocidos cada vez más como una fuente de proteínas confiable y nutricionalmente densa que se alinea tanto con la eficiencia de costos como con las preferencias de los consumidores conscientes de la salud. A medida que el mercado se aleja de los productos alimenticios ultraprocesados, los huevos han ganado prominencia como una opción de proteína completa e identificable con amplio atractivo demográfico. Su versatilidad en aplicaciones culinarias, junto con el creciente reconocimiento en nutrición clínica y planificación dietética estratégica, subraya su importancia para apoyar la salud y el bienestar en varios grupos de edad, particularmente entre las poblaciones de adultos mayores. En particular, las Guías Alimentarias para los Estadounidenses 2025–2030, emitidas conjuntamente por el Departamento de Agricultura de los Estados Unidos (USDA) y el Departamento de Salud y Servicios Humanos (HHS), priorizan explícitamente los huevos como la principal proteína de origen animal recomendada. Estas guías también establecen objetivos de ingesta diaria de proteínas de 1,2 a 1,6 gramos por kilogramo de peso corporal[1]Fuente: Asociación Estadounidense de Atención Médica y el Centro Nacional de Vida Asistida (AHCA/NCAL), El DHHS y el USDA publican las Guías Alimentarias para los Estadounidenses 2025-2030,

ahcancal.org. Este respaldo federal fortalece la confianza de los consumidores y refuerza la posición de los huevos como un componente fundamental de los patrones dietéticos modernos. En conjunto, estos factores proporcionan una base sólida para una demanda sostenida, posicionando a los huevos como un elemento confiable, adaptable y económicamente viable de la nutrición cotidiana.

Aceleración del cambio hacia huevos funcionales y de valor agregado

En el mercado de huevo de los Estados Unidos, está teniendo lugar una transformación significativa, impulsada por la creciente preferencia de los consumidores por categorías funcionales y de valor agregado. La demanda de huevos libres de jaula, orgánicos y de gallinas criadas en pastizales está provocando cambios estructurales sustanciales en toda la cadena de suministro. Esta tendencia hacia la premiumización está respaldada por requisitos legislativos centrados en el bienestar animal y un énfasis creciente de los consumidores en la transparencia respecto al origen de los productos. Las marcas que priorizan y se adhieren a estándares certificados no solo están ganando participación de mercado, sino también fomentando la lealtad a largo plazo de los clientes. En particular, a pesar de la volatilidad de precios, la demanda de huevos especiales sigue siendo sólida e impulsada por el volumen, lo que indica un nivel de elasticidad de categoría que apoya el crecimiento sostenido. Productores líderes como Cal-Maine están expandiendo sus redes de granjas y cambiando sus estrategias de la construcción de capacidad a una penetración de mercado más profunda. Esta evolución señala que los huevos de valor agregado están pasando de una adopción de nicho a convertirse en un componente fundamental del consumo masivo. Además, la disposición de los consumidores a priorizar productos con certificación de bienestar, incluso en escenarios sensibles al precio, refuerza este impulso. En general, esta progresión subraya el papel crítico del abastecimiento ético y la innovación funcional en la redefinición del panorama competitivo y en la configuración de la próxima fase de crecimiento del mercado.

Expansión del uso de productos de huevo procesados en la fabricación de alimentos

A medida que los fabricantes de alimentos de los Estados Unidos priorizan cada vez más los productos de huevo procesados sobre los huevos con cáscara tradicionales, el mercado de huevo de los Estados Unidos está experimentando una transformación significativa. Estos formatos procesados, como los productos de huevo líquido, los productos de huevo congelado y los productos de huevo deshidratado, son valorados por su eficiencia operativa, consistencia del producto y mejores estándares de seguridad. Los operadores de servicios de alimentos, que inicialmente adoptaron estos productos durante períodos de volatilidad de precios, han pasado a un uso a largo plazo, impulsando un crecimiento sostenido del mercado. Simultáneamente, los fabricantes de alimentos están incorporando productos de huevo procesados en una amplia gama de aplicaciones, incluidos productos de panadería, salsas, kits de comidas y soluciones de nutrición clínica, integrando aún más estos productos en la cadena de valor. La supervisión regulatoria bajo la Ley de Inspección de Productos de Huevo fortalece la posición competitiva de los procesadores a gran escala, fomentando la consolidación de la industria y creando una sólida ventaja competitiva. En conjunto, estos desarrollos destacan la evolución de los productos de huevo procesados de medidas de contingencia temporales a impulsores estratégicos de crecimiento, remodelando fundamentalmente las estructuras de la cadena de suministro y los patrones de demanda dentro del mercado.

Fuerte recuperación del servicio de alimentos que apoya la demanda institucional de huevo

En los Estados Unidos, la recuperación del sector de servicios de alimentos está impulsando significativamente la demanda institucional de huevo. Los restaurantes, hoteles, aerolíneas y servicios de catering están adoptando cada vez más formatos de huevo estandarizados y de valor agregado. La Asociación Nacional de Restaurantes prevé que para 2026, las ventas de la industria de restaurantes y servicios de alimentos de los Estados Unidos alcanzarán USD 1,55 billones[2]Fuente: Asociación Nacional de Restaurantes, Estado de la Industria de Restaurantes 2026,

restaurant.org. Este crecimiento está impulsado principalmente por los restaurantes de servicio completo y de comida rápida informal, con el catering institucional también experimentando expansión. Los restaurantes de servicio rápido y los establecimientos de comida rápida informal, particularmente los enfocados en ofertas de desayuno, están priorizando productos de huevo precocidos y con porciones controladas. Este cambio representa un alejamiento de los huevos con cáscara sueltos tradicionales, enfatizando soluciones procesadas que ofrecen consistencia, seguridad y eficiencia laboral. Esta transformación no es simplemente un retorno a los patrones de consumo previos a la crisis, sino una reconfiguración estratégica de las prácticas de adquisición, favoreciendo a proveedores a gran escala y certificados capaces de cumplir con contratos basados en especificaciones. A medida que los productores verticalmente integrados expanden sus carteras de alimentos preparados, el canal de servicios de alimentos se está convirtiendo en un impulsor crítico de crecimiento, reforzando el papel de los huevos como un ingrediente versátil e indispensable en las plataformas de comedor institucional.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brotes recurrentes de influenza aviar que interrumpen el suministro y los precios | -1.2% | Nacional; los estados de la Ruta Migratoria del Mississippi y la Ruta Migratoria Central enfrentan la mayor exposición estacional | Largo plazo (≥ 4 años) |

| Creciente escrutinio regulatorio sobre el bienestar animal y las prácticas de producción | -0.4% | Nacional; mayor presión de cumplimiento en California, Massachusetts y estados que adoptan estándares similares | Mediano plazo (2–4 años) |

| Creciente competencia de alternativas de huevo de origen vegetal | -0.3% | Nacional; impacto concentrado en el comercio minorista urbano y el servicio de alimentos premium | Largo plazo (≥ 4 años) |

| Escalada de los costos de alimentación que presionan los márgenes de los productores | -0.5% | Nacional; mayor impacto en los estados con mayores distancias de transporte de alimento desde el Cinturón del Maíz | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Brotes recurrentes de influenza aviar que interrumpen el suministro y los precios

En el mercado de huevo de los Estados Unidos, los brotes recurrentes de influenza aviar altamente patógena (IAAP) se han convertido en un factor desestabilizador crítico. Estos brotes resultan en interrupciones prolongadas del suministro y una significativa volatilidad de precios, impactando tanto los canales minoristas como los de servicios de alimentos. El principal desafío proviene de la asimetría en la respuesta de la oferta: mientras que la despoblación de parvadas durante los brotes ocurre de inmediato, el proceso de reconstrucción de parvadas requiere varios meses, creando brechas de suministro prolongadas que los compradores encuentran difíciles de mitigar. Según la Federación Estadounidense de Oficinas Agrícolas, casi 21 millones de aves se vieron afectadas entre enero y marzo de 2026[3]Fuente: Federación Estadounidense de Oficinas Agrícolas, La caída de los precios de los huevos presiona a los agricultores,

fb.org. Estos datos destacan que el ciclo de brotes sigue activo, episódico y vinculado estacionalmente a las rutas migratorias de aves. Estos riesgos continuos no solo desestabilizan el mercado y erosionan la confianza de los consumidores, sino que también aceleran la adopción de sustitutos, como las alternativas de origen vegetal y los productos de huevo importados. A pesar de los esfuerzos por lograr avances en las medidas de bioseguridad, la industria continúa operando bajo un modelo en el que las perturbaciones de la oferta se incorporan a los precios. Este entorno ejerce una mayor presión sobre los productores para equilibrar la resiliencia, las inversiones estratégicas y la innovación para mantener la competitividad a largo plazo en el mercado.

Escalada de los costos de alimentación que presionan los márgenes de los productores

En el mercado de huevo de los Estados Unidos, el aumento de los costos de alimentación, impulsado por los precios fluctuantes del maíz y la harina de soja, está comprimiendo significativamente los márgenes de ganancia de los productores y desestabilizando la industria en general. Los gastos de alimentación, que constituyen el mayor componente de los costos de producción, han escalado hasta el punto en que numerosos productores operan con pérdidas financieras. Esto ha acelerado la consolidación de las operaciones agrícolas más pequeñas e introducido vulnerabilidades en la cadena de suministro. Además, los cambios en las políticas comerciales, en particular las implementaciones de aranceles que impactan los mercados de granos, han añadido otra capa de complejidad, exacerbando la volatilidad de precios y dificultando la planificación estratégica a largo plazo. En consecuencia, los productores están reevaluando sus estrategias competitivas, centrándose en lograr un equilibrio entre eficiencia operativa, escalabilidad y resiliencia. La persistente volatilidad en los costos de alimentación ha evolucionado de un desafío temporal a un riesgo estructural dentro de la industria. Esta presión financiera está impulsando a los productores a explorar oportunidades de diversificación e invertir en formatos de productos innovadores para mitigar las presiones sobre los márgenes. En última instancia, el aumento de los costos de alimentación representa no solo un obstáculo a corto plazo, sino un factor crítico que influye en el desarrollo futuro y la consolidación de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Procesados Reequilibran un Mercado Dominado por Huevos con Cáscara

En 2025, los huevos con cáscara comandaron una participación dominante del 62,04% del mercado de huevo de los Estados Unidos, consolidando su estatus como la opción principal para el consumo doméstico tanto en canales minoristas como de servicios de alimentos. Los supermercados promueven predominantemente los huevos con cáscara blancos convencionales, mientras que los minoristas especializados posicionan los huevos con cáscara marrones como un producto premium, a menudo asociado con razas de libre pastoreo y patrimoniales. El amplio reconocimiento y la confianza de los consumidores en los huevos con cáscara los establecen firmemente como la piedra angular del mercado, incluso a medida que evolucionan los patrones de demanda de los consumidores. Su papel arraigado en las dietas diarias subraya su importancia crítica dentro de la cadena de valor de la industria.

Por el contrario, los productos de huevo procesados, incluidos los productos de huevo líquido, los productos de huevo congelado y los productos de huevo deshidratado, están experimentando un rápido crecimiento, con una CAGR proyectada del 6,86% de 2026 a 2031. Este crecimiento refleja un cambio estructural en los servicios de alimentos y la fabricación hacia la adquisición basada en especificaciones, que prioriza la consistencia, la seguridad y la eficiencia operativa. Las aplicaciones en productos de panadería, salsas, kits de comidas y nutrición clínica destacan aún más su creciente relevancia. Además, los avances en tecnologías de secado y filtración están abriendo nuevas oportunidades en suplementos de proteínas y programas industriales de alimentos. Esta trayectoria ascendente posiciona los formatos de huevo procesados como un impulsor estratégico de crecimiento, reduciendo gradualmente la dependencia histórica del mercado de los huevos con cáscara. Su adaptabilidad en diversas aplicaciones no solo refuerza su importancia, sino que también los establece como un factor clave en la futura expansión del mercado y la diferenciación competitiva.

Por Forma: El Huevo Entero Domina, la Clara de Huevo Gana como Ingrediente Funcional

En el mercado de huevo de los Estados Unidos, los huevos enteros mantienen una posición dominante, representando el 57,36% del valor del mercado en 2025. Este liderazgo está impulsado por su perfil nutricional integral y su amplia aplicabilidad culinaria. Los huevos enteros se utilizan ampliamente en los sectores minorista, de servicios de alimentos e industrial. La creciente popularidad de las ofertas de desayuno en restaurantes de comida rápida informal fortalece aún más su demanda. Aunque otras formas de huevo están ganando participación de mercado, los huevos enteros siguen siendo una piedra angular de las dietas de los consumidores y las aplicaciones industriales debido a su adaptabilidad en diversos contextos culinarios y nutricionales. Esta posición arraigada subraya su papel crítico en el mercado, garantizando estabilidad y continuidad a medida que el mercado evoluciona.

Por el contrario, las claras de huevo representan el segmento de más rápido crecimiento, con una CAGR proyectada del 5,92% de 2026 a 2031. Este crecimiento está impulsado principalmente por la creciente influencia de la cultura del acondicionamiento físico, la adopción de prácticas dietéticas centradas en proteínas y la creciente demanda de ingredientes bajos en grasa y de alta biodisponibilidad. Su incorporación en productos de nutrición deportiva y formulaciones dietéticas clínicas está respaldada además por las guías dietéticas federales, que enfatizan los huevos como fuente preferida de proteínas. Más allá de las aplicaciones institucionales, la adopción minorista de claras de huevo líquidas se ha acelerado tras el aumento de precios de 2025, fomentando una base de consumidores de compra repetida que va más allá de los individuos enfocados en el acondicionamiento físico. Esta trayectoria ascendente posiciona las claras de huevo como un impulsor estratégico de crecimiento, combinando versatilidad funcional con un fuerte atractivo para los consumidores, y señalando su evolución de un producto de nicho a una solución de proteínas convencional.

Por Categoría: El Convencional Mantiene la Escala, el Libre de Domina el Crecimiento de Valor

En 2025, los huevos convencionales dominaron el mercado de huevo de los Estados Unidos, con una participación de mercado del 68,69%. Su liderazgo en el mercado está respaldado por compradores minoristas sensibles al costo, cadenas de servicios de alimentos a gran escala y usuarios industriales a granel. Aunque su extensa escala garantiza que generen la mayor parte de los ingresos absolutos, su poder de fijación de precios está estructuralmente limitado debido a los compromisos de minoristas y servicios de alimentos de abastecerse de huevos libres de jaula. Dentro de esta categoría, los huevos marrones obtienen una prima modesta, atribuida a las percepciones de los consumidores sobre la frescura de la granja y las prácticas de alimentación natural. Esta diferenciación proporciona a los productores una ventaja competitiva que es independiente de los estándares certificados de bienestar animal. A medida que el mercado transita hacia alternativas de mayor valor, los huevos convencionales continúan sirviendo como la columna vertebral de la cadena de suministro, garantizando estabilidad y satisfaciendo la demanda.

Por otro lado, la categoría libre de, que incluye formatos de huevo libres de jaula, orgánicos y de gallinas criadas en pastizales, representa el segmento de más rápido crecimiento, con una CAGR proyectada del 6,94% de 2026 a 2031. Este crecimiento está siendo impulsado por los plazos de cumplimiento obligatorio bajo la Proposición 12 de California y regulaciones similares a nivel estatal, que están remodelando las estrategias de abastecimiento en los sectores minorista y de servicios de alimentos. Productores como Vital Farms están liderando el camino mediante la implementación de prácticas de gestión de pastizales de precisión, señalando un cambio hacia métodos de producción basados en datos en lo que tradicionalmente ha sido una cadena de suministro basada en relaciones. Con primas de precio que a menudo oscilan entre dos y tres veces más que los huevos convencionales, los productos libres de están capturando la lealtad de los consumidores y permitiendo que los primeros adoptantes con procedencia certificada aseguren posiciones más sólidas en las negociaciones de contratos. Esta trayectoria de crecimiento subraya cómo los formatos de huevo con certificación de bienestar y procedencia están no solo impulsando la creación de valor, sino también redefiniendo la dinámica competitiva dentro de la industria.

Por Canal de Distribución: El Dominio Minorista Ancla el Valor del Mercado

En 2025, el minorista, liderado por supermercados e hipermercados, dominó el mercado de huevo de los Estados Unidos con una participación del 54,63%, atendiendo a diversos niveles de ingresos. Las áreas urbanas y suburbanas, caracterizadas por cestas de compra más pequeñas y compras frecuentes, ven un alcance adicional de las tiendas de conveniencia y supermercados de barrio. El comercio electrónico está creando un nicho vital, facilitando el cumplimiento de la cadena de frío directa al consumidor para productos perecederos. Los modelos basados en suscripción están proporcionando a las marcas especiales y de gallinas criadas en pastizales una ventaja competitiva, fortaleciendo la lealtad de los clientes y garantizando una demanda constante. Este dominio minorista no solo sirve como piedra angular del valor del mercado, sino que también evoluciona en respuesta a la creciente influencia de las plataformas digitales.

Mientras tanto, el canal de servicios de alimentos/HoReCa está en una trayectoria de crecimiento, proyectado para expandirse a una CAGR del 6,12% de 2026 a 2031. Este crecimiento está impulsado por la recuperación de restaurantes, hoteles, aerolíneas y servicios de catering institucional. El pronóstico de la Asociación Nacional de Restaurantes de USD 1,55 billones en ventas totales de servicios de alimentos de los Estados Unidos para 2026 destaca las sustanciales oportunidades disponibles para los proveedores de huevo. Una tendencia significativa dentro de este canal es la rápida adopción de productos preprocesados, como huevos líquidos, tortillas congeladas y hamburguesas precocidas, valorados por su consistencia, seguridad y eficiencia laboral. Los productores verticalmente integrados, particularmente aquellos con credenciales certificadas de seguridad alimentaria, están capitalizando esta tendencia, respaldados por contratos de suministro a gran escala y su capacidad para cumplir con los requisitos basados en especificaciones. A medida que el sector de servicios de alimentos se expande, no solo impulsa el crecimiento del volumen, sino que también cataliza cambios estructurales dentro del mercado de huevos.

Análisis Geográfico

El Medio Oeste se mantiene firme como la piedra angular del mercado de huevo de los Estados Unidos. Impulsado por operaciones a gran escala, su proximidad a la producción de granos para alimentación y sólidas redes de distribución, el Medio Oeste garantiza un suministro constante. Los fuertes vínculos de esta región con los canales minoristas y de servicios de alimentos consolidan aún más su papel fundamental en la disponibilidad nacional de huevos. A pesar de los desafíos como las fluctuaciones en los costos de alimentación y las amenazas de enfermedades, la escala e infraestructura expansivas del Medio Oeste solidifican su estatus de ancla de la industria.

La región Occidental está ascendiendo rápidamente, impulsada por presiones regulatorias y un cambio de los consumidores hacia huevos libres de jaula, orgánicos y de gallinas criadas en pastizales. La Proposición 12 de California, por ejemplo, ha acelerado el movimiento hacia estas categorías 'Libres de'. Este cambio no solo beneficia a los productores que cumplen con las normas, sino que también aprovecha la disposición de los consumidores a invertir en productos de abastecimiento ético. Como resultado, la región Occidental está creando un nicho a la vanguardia de la premiumización y la innovación en el mercado nacional de huevos.

Las regiones Sur y Noreste sirven como un dúo dinámico, armonizando la oferta con la demanda. La región Sur, con su floreciente sector de servicios de alimentos y logística de exportación, complementa los mercados urbanos de la región Noreste que anhelan huevos especiales y de marca. Esta sinergia no solo diversifica el panorama nacional, sino que también lo fortalece, equilibrando la consistencia a gran escala con el crecimiento premium. La estabilidad del Medio Oeste, el impulso de la región Occidental y la asociación Sur-Noreste destacan los matices geográficos que dan forma a las estrategias en el mercado de huevos.

Panorama Competitivo

El panorama competitivo del mercado de huevo de los Estados Unidos está definido por la fragmentación, con una combinación de líderes nacionales, productores regionales y especialistas de nicho que compiten en segmentos de productos básicos y especiales. Cal-Maine Foods se destaca como el mayor productor nacional, reestructurando activamente su modelo de negocio a través de adquisiciones y diversificación hacia alimentos especiales y preparados. Su giro deliberado hacia categorías de mayor margen refleja una tendencia más amplia de la industria de reducir la dependencia de los ciclos volátiles de huevos con cáscara. En el extremo premium, Vital Farms continúa expandiendo su modelo certificado de gallinas criadas en pastizales, fortaleciendo la lealtad a la marca y posicionándose como líder en productos impulsados por la procedencia. Mientras tanto, el capital internacional ha ingresado al mercado a través de Global Eggs, que adquirió Hillandale Farms en mayo de 2025, señalando el creciente interés global en la producción de huevos de los Estados Unidos y las oportunidades de consolidación.

Más allá de estos actores principales, están surgiendo oportunidades de espacio en blanco en productos de marca premium e ingredientes de huevo procesados. Los productores más pequeños están aprovechando la procedencia, la agricultura regenerativa y las credenciales de sostenibilidad para obtener fuertes primas minoristas, mientras que los integradores se centran en suministrar volúmenes que cumplan con las especificaciones a los compradores industriales. Rembrandt Foods ejemplifica este modelo, evitando el volátil mercado minorista de huevos con cáscara al competir en consistencia, personalización y credenciales de seguridad alimentaria para fabricantes de alimentos y cadenas de servicios de alimentos. La innovación también está remodelando la frontera competitiva, con empresas como The EVERY Company que persiguen la fermentación de precisión de proteínas de huevo y otras que avanzan en tecnologías de secado por aspersión para polvos de clara de huevo, potencialmente perturbando las estructuras de costos y los modelos de suministro.

Los productores regionales como MPS Egg Farms, Daybreak Foods, Herbruck's Poultry Ranch y Weaver Brothers siguen siendo fundamentales para la combinación competitiva, enfatizando la confiabilidad, las relaciones directas con los clientes y las prácticas de sostenibilidad. Weaver Brothers, por ejemplo, se ha asociado con Ductor Americas para desarrollar soluciones de energía renovable y fertilizantes orgánicos, mostrando cómo las credenciales de agricultura circular se están convirtiendo en diferenciadores relevantes en las decisiones de adquisición. En conjunto, estos actores ilustran un mercado donde la escala, la innovación y la sostenibilidad son palancas cada vez más decisivas de ventaja competitiva, dando forma tanto al posicionamiento actual como a la estrategia a largo plazo.

Líderes de la Industria de Huevo de los Estados Unidos

Cal-Maine Foods, Inc.

Rose Acre Farms, Inc.

Michael Foods, Inc.

Hillandale Farms

Rembrandt Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Global Eggs, liderada por Ricardo Faria, adquirió Pearl Valley Egg Farms, una empresa productora de huevos de propiedad familiar con sede en Illinois. A través de esta adquisición, Global Eggs amplió su parvada en aproximadamente dos millones de gallinas ponedoras. Para Pearl Valley Farms, la transacción representó un nuevo capítulo significativo.

- Marzo de 2026: Cal-Maine Foods, Inc. completó la adquisición de los activos de huevos con cáscara, productos de huevo y alimentos preparados de Creighton Brothers LLC, incluida Crystal Lake LLC, por aproximadamente USD 128,5 millones, sujeto a los ajustes posteriores al cierre habituales. Esta adquisición amplió la escala y el alcance geográfico de la empresa en el mercado de huevos con cáscara, cubriendo tanto huevos especiales como convencionales, y añadió un crecimiento significativo a su cartera.

- Marzo de 2026: Global Egg Company, el principal productor y distribuidor mundial de huevos de mesa, ha asegurado un acuerdo con Warburg Pincus, un pionero en inversión de crecimiento global. Con la inversión que valora a la empresa en un notable USD 8 mil millones, Warburg Pincus reafirma su dedicación a colaborar con fundadores destacados y respaldar entidades globales preparadas para un crecimiento significativo. El capital para esta transacción proviene del Fondo de Fundadores de Soluciones de Capital de Warburg Pincus ("WPCS FF").

Alcance del Informe del Mercado de Huevo de los Estados Unidos

Los huevos son un producto alimenticio natural puesto por aves, más comúnmente gallinas, y son ampliamente consumidos como fuente básica de proteínas y nutrientes esenciales. Estructuralmente, consisten en una cáscara protectora, un albumen (clara de huevo) y una yema, cada uno con funciones biológicas y nutricionales distintas.

El mercado de huevo de los Estados Unidos está segmentado por tipo de producto, forma, categoría y canal de distribución. Por tipo de producto, el mercado está segmentado en huevos con cáscara y productos de huevo procesados. Por forma, el mercado está segmentado en huevo entero, yema de huevo y clara de huevo. Por categoría, el mercado está segmentado en convencional y libre de. Por canal de distribución, el mercado está segmentado en industrial, servicios de alimentos/horeca y minorista.

| Huevos con Cáscara | Blancos |

| Marrones | |

| Productos de Huevo Procesados | Huevos Líquidos |

| Huevos Congelados | |

| Huevos Deshidratados/en Polvo |

| Huevo Entero |

| Yema de Huevo |

| Clara de Huevo |

| Convencional |

| Libre de |

| Industrial | Fabricación de Alimentos |

| Uso Final No Alimentario | |

| Servicios de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | |

| Tiendas Minoristas en Línea | |

| Otros |

| Por Tipo de Producto | Huevos con Cáscara | Blancos |

| Marrones | ||

| Productos de Huevo Procesados | Huevos Líquidos | |

| Huevos Congelados | ||

| Huevos Deshidratados/en Polvo | ||

| Forma | Huevo Entero | |

| Yema de Huevo | ||

| Clara de Huevo | ||

| Por Categoría | Convencional | |

| Libre de | ||

| Por Canal de Distribución | Industrial | Fabricación de Alimentos |

| Uso Final No Alimentario | ||

| Servicios de Alimentos/HoReCa | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de huevo de los Estados Unidos?

El mercado fue valorado en USD 25,7 mil millones en 2025 y se proyecta que alcance USD 34,9 mil millones en 2031, creciendo a una CAGR del 5,23% (2026–2031).

¿Qué tipo de producto tiene la mayor participación?

Los huevos con cáscara lideraron con una participación del 62,04% en 2025, mientras que los productos de huevo procesados son los de más rápido crecimiento, con una CAGR del 6,86% (2026–2031).

¿Qué forma domina el consumo?

Los huevos enteros representaron una participación del 57,36% en 2025, mientras que las claras de huevo se están expandiendo más rápido con una CAGR del 5,92% (2026–2031).

¿Qué categoría lidera el mercado?

Los huevos convencionales tuvieron una participación del 68,69% en 2025, mientras que los huevos libres de (libres de jaula, orgánicos, de gallinas criadas en pastizales) son los de más rápido crecimiento, con una CAGR del 6,94% (2026–2031).

¿Cuál es el canal de distribución más grande?

El minorista representó una participación del 54,63% en 2025, mientras que el servicio de alimentos es el canal de más rápido crecimiento, con una CAGR del 6,12% (2026–2031).

Última actualización de la página el: