Tamanho e Participação do Mercado de Ovos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

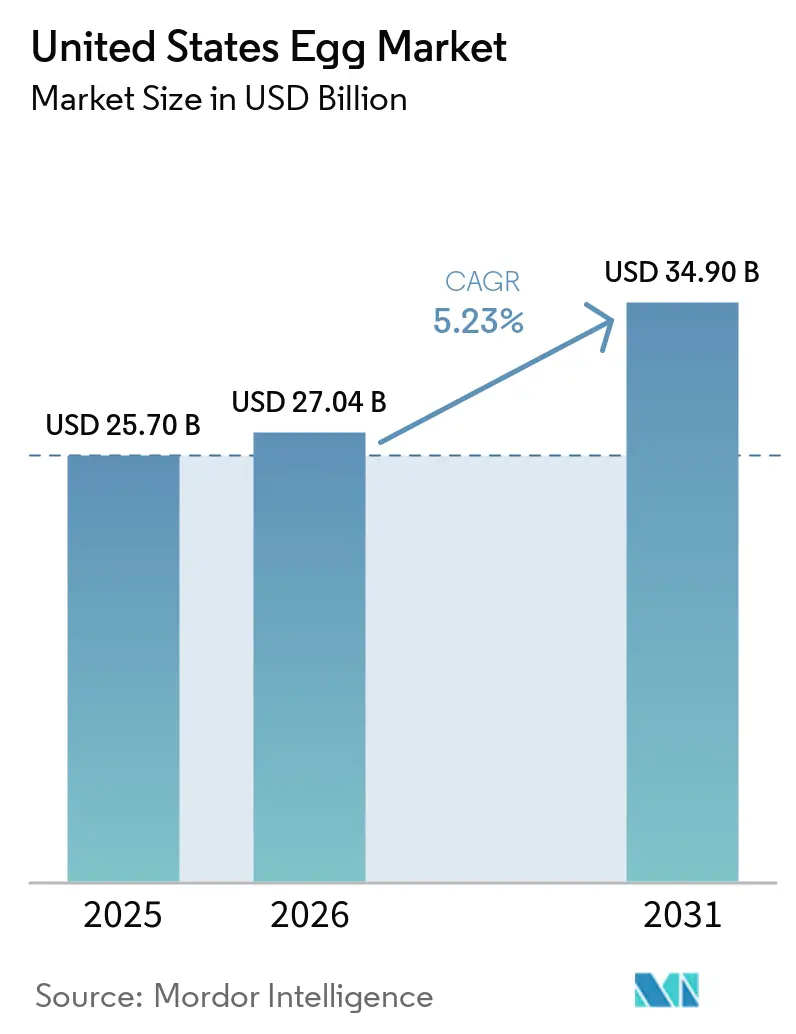

| Tamanho do mercado no ano base (2025) | 25.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

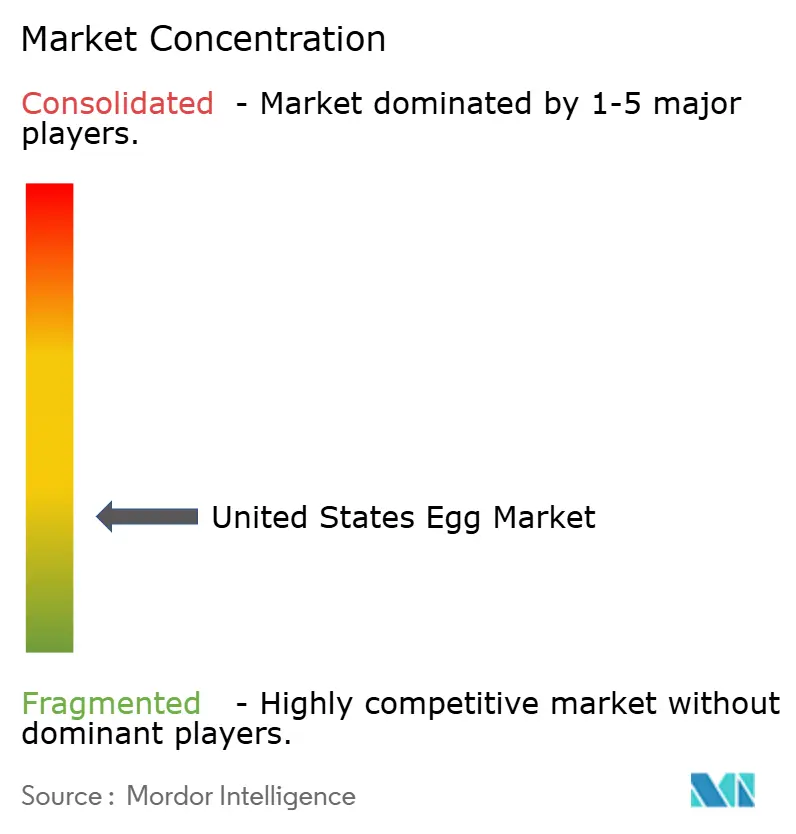

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ovos dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de ovos dos Estados Unidos deve crescer de USD 25,7 bilhões em 2025 para USD 27,04 bilhões em 2026 e está previsto para atingir USD 34,90 bilhões até 2031, a um CAGR de 5,23% no período de 2026 a 2031. O mercado de ovos dos Estados Unidos está passando por uma transformação estrutural, transitando de choques de oferta de curto prazo para uma trajetória mais estável e orientada pela demanda. Essa transformação é impulsionada pela demanda consistente dos consumidores por fontes de proteína com boa relação custo-benefício, pelas crescentes preferências por produtos de ovos com valor agregado e pelo compromisso crescente com práticas de abastecimento ambientalmente sustentáveis. Operadores de alimentação fora do lar e varejistas estão incorporando cada vez mais produtos de ovos processados e especiais em suas ofertas, indicando uma demanda forte e sustentada que vai além das flutuações típicas de preços. No entanto, os produtores continuam a enfrentar desafios significativos, incluindo a recorrência de doenças aviárias e a volatilidade nos custos de ração, ambos exercendo pressão sobre as margens de lucro e a eficiência operacional. Ainda assim, o alinhamento das tendências de saúde e nutrição, os avanços na inovação de produtos e a recuperação das atividades de compras institucionais posicionam o mercado para um crescimento sustentado e oportunidades estratégicas nos próximos anos.

Principais Conclusões do Relatório

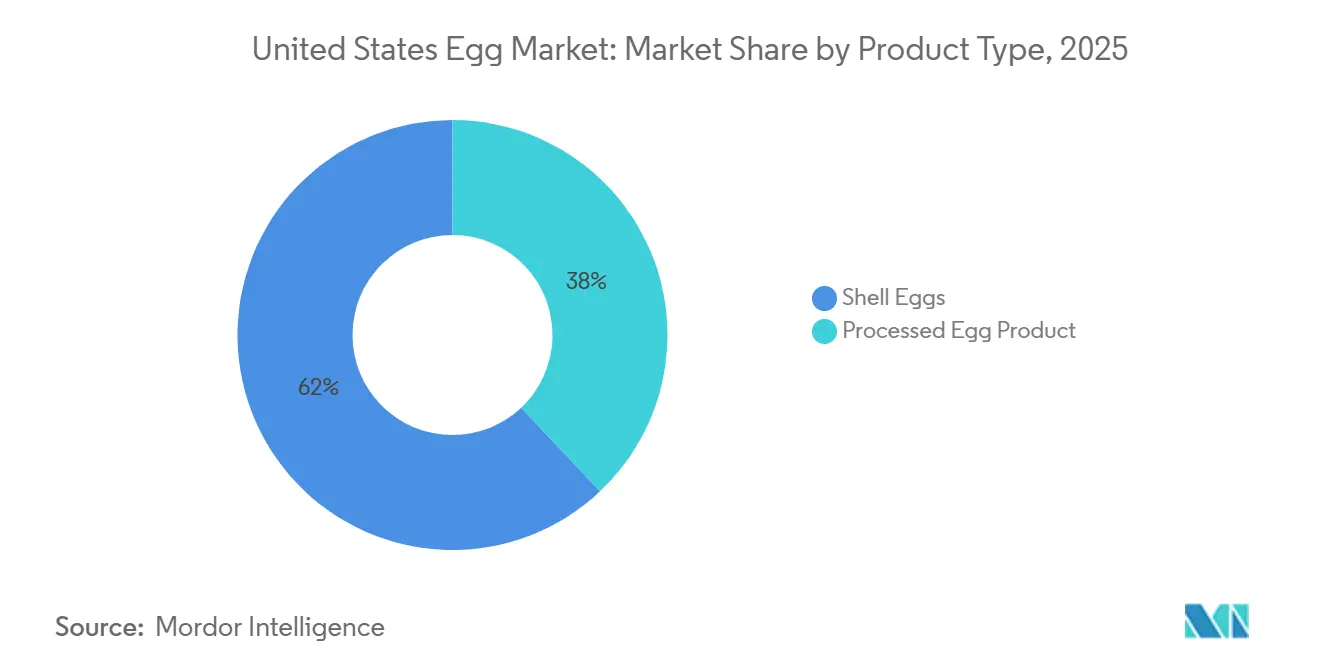

- Por tipo de produto, os ovos com casca lideraram o mercado de ovos dos Estados Unidos com uma participação de 62,04% em 2025, enquanto os produtos de ovos processados devem registrar o CAGR mais rápido de 6,86% durante 2026-2031.

- Por forma, o ovo inteiro manteve uma participação de 57,36% em 2025, enquanto a clara de ovo está prevista para expandir a um CAGR de 5,92% até 2031.

- Por categoria, o convencional deteve 68,69% da receita de 2025, mas o livre de restrições deve crescer mais rapidamente a 6,94% até 2031.

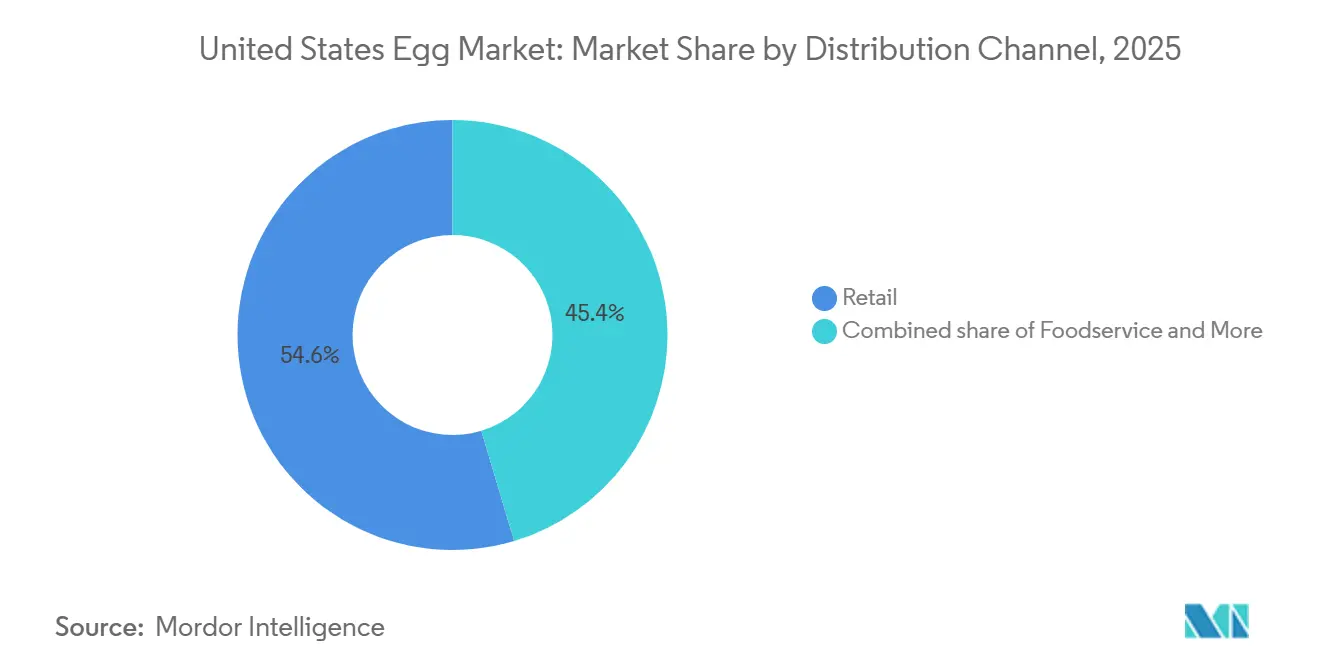

- Por canal de distribuição, o varejo liderou o mercado de ovos dos Estados Unidos com uma participação de 54,63% em 2025, enquanto a alimentação fora do lar deve registrar o CAGR mais rápido de 6,12% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Ovos dos Estados Unidos

Tabela de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente preferência dos consumidores por alimentos ricos em proteínas e nutrientes | +1.4% | Nacional, com maior atração em mercados urbanos e suburbanos | Longo prazo (≥ 4 anos) |

| Aceleração da transição para ovos funcionais e com valor agregado | +0.8% | Nacional, concentrado em canais de varejo premium no Nordeste, Costa Oeste e grandes metrópoles | Médio prazo (2 a 4 anos) |

| Expansão do uso de produtos de ovos processados na fabricação de alimentos | +0.7% | Nacional; centros de processamento do Centro-Oeste (Iowa, Ohio, Indiana) lideram o volume | Médio prazo (2 a 4 anos) |

| Crescimento de alimentos de conveniência e consumo de refeições prontas para consumo | +0.6% | Nacional, com maior penetração nos estados mais densamente povoados | Médio prazo (2 a 4 anos) |

| Forte recuperação da alimentação fora do lar sustentando a demanda institucional por ovos | +0.5% | Nacional; regiões Sul e Oeste liderando a recuperação do fluxo de clientes em alimentação fora do lar | Curto prazo (≤ 2 anos) |

| Crescente popularidade das claras de ovo em nutrição esportiva e fitness | +0.4% | Nacional, concentrado em estados com alta densidade de mercado de academias e bem-estar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente preferência dos consumidores por alimentos ricos em proteínas e nutrientes

Nos Estados Unidos, os ovos são cada vez mais reconhecidos como uma fonte de proteína confiável e rica em nutrientes, alinhada tanto à eficiência de custos quanto às preferências dos consumidores preocupados com a saúde. À medida que o mercado se afasta dos produtos alimentícios ultraprocessados, os ovos ganharam destaque como uma opção de proteína integral e identificável, com amplo apelo demográfico. Sua versatilidade em aplicações culinárias, aliada ao crescente reconhecimento na nutrição clínica e no planejamento dietético estratégico, ressalta sua importância no apoio à saúde e ao bem-estar em diversas faixas etárias, particularmente entre as populações idosas. Notavelmente, as Diretrizes Dietéticas para Americanos 2025-2030, emitidas conjuntamente pelo Departamento de Agricultura dos Estados Unidos (USDA) e pelo Departamento de Saúde e Serviços Humanos (HHS), priorizam explicitamente os ovos como a principal proteína de origem animal recomendada. Essas diretrizes também estabelecem metas diárias de ingestão de proteínas de 1,2 a 1,6 gramas por quilograma de peso corporal[1]Fonte: Associação Americana de Assistência à Saúde e o Centro Nacional de Assistência em Vida Assistida (AHCA/NCAL), DHHS e USDA Divulgam as Diretrizes Dietéticas para Americanos 2025-2030,

ahcancal.org. Esse respaldo federal fortalece a confiança dos consumidores e reforça a posição dos ovos como um componente fundamental dos padrões dietéticos modernos. Em conjunto, esses fatores fornecem uma base sólida para uma demanda sustentada, posicionando os ovos como um elemento confiável, adaptável e economicamente viável da nutrição cotidiana.

Aceleração da transição para ovos funcionais e com valor agregado

No mercado de ovos dos Estados Unidos, uma transformação significativa está ocorrendo, impulsionada pela crescente preferência dos consumidores por categorias funcionais e com valor agregado. A demanda por ovos livres de gaiola, orgânicos e de criação ao ar livre está provocando mudanças estruturais substanciais em toda a cadeia de abastecimento. Essa tendência de premiumização é sustentada por requisitos legislativos voltados ao bem-estar animal e por uma ênfase crescente dos consumidores na transparência quanto à origem dos produtos. Marcas que priorizam e aderem a padrões certificados não apenas ganham participação de mercado, mas também fomentam a fidelidade de longo prazo dos clientes. Notavelmente, apesar da volatilidade de preços, a demanda por ovos especiais permanece forte e orientada pelo volume, indicando um nível de elasticidade de categoria que sustenta o crescimento contínuo. Produtores líderes como Cal-Maine estão expandindo suas redes de fazendas e mudando suas estratégias de construção de capacidade para uma penetração de mercado mais profunda. Essa evolução sinaliza que os ovos com valor agregado estão transitando de uma adoção de nicho para se tornarem um componente fundamental do consumo convencional. Além disso, a disposição dos consumidores em priorizar produtos com certificação de bem-estar, mesmo em cenários de sensibilidade a preços, reforça esse impulso. No geral, essa progressão ressalta o papel crítico do abastecimento ético e da inovação funcional na redefinição do cenário competitivo e na formação da próxima fase de crescimento do mercado.

Expansão do uso de produtos de ovos processados na fabricação de alimentos

À medida que os fabricantes de alimentos dos Estados Unidos priorizam cada vez mais os produtos de ovos processados em detrimento dos ovos com casca tradicionais, o mercado de ovos dos Estados Unidos está passando por uma transformação significativa. Esses formatos processados, como produtos de ovos líquidos, produtos de ovos congelados e produtos de ovos desidratados, são valorizados por sua eficiência operacional, consistência de produto e padrões de segurança aprimorados. Operadores de alimentação fora do lar, que inicialmente adotaram esses produtos durante períodos de volatilidade de preços, fizeram a transição para o uso de longo prazo, impulsionando o crescimento sustentado do mercado. Simultaneamente, os fabricantes de alimentos estão incorporando produtos de ovos processados em uma ampla gama de aplicações, incluindo produtos de panificação, molhos, kits de refeição e soluções de nutrição clínica, integrando ainda mais esses produtos à cadeia de valor. A supervisão regulatória sob a Lei de Inspeção de Produtos de Ovos fortalece a posição competitiva dos processadores de grande escala, fomentando a consolidação do setor e criando uma vantagem competitiva robusta. Em conjunto, esses desenvolvimentos destacam a evolução dos produtos de ovos processados de medidas de contingência temporárias para impulsionadores estratégicos de crescimento, remodelando fundamentalmente as estruturas da cadeia de abastecimento e os padrões de demanda dentro do mercado.

Forte recuperação da alimentação fora do lar sustentando a demanda institucional por ovos

Nos Estados Unidos, a recuperação do setor de alimentação fora do lar está impulsionando significativamente a demanda institucional por ovos. Restaurantes, hotéis, companhias aéreas e serviços de catering estão adotando cada vez mais formatos de ovos padronizados e com valor agregado. A Associação Nacional de Restaurantes prevê que, até 2026, as vendas do setor de restaurantes e alimentação fora do lar dos Estados Unidos atingirão USD 1,55 trilhão[2]Fonte: Associação Nacional de Restaurantes, Estado do Setor de Restaurantes 2026,

restaurant.org. Esse crescimento é impulsionado principalmente pela alimentação completa e casual rápida, com o catering institucional também experimentando expansão. Restaurantes de serviço rápido e estabelecimentos de alimentação casual rápida, particularmente os focados em ofertas de café da manhã, estão priorizando produtos de ovos pré-cozidos e com porções controladas. Essa mudança representa um afastamento dos ovos com casca soltos tradicionais, enfatizando soluções processadas que oferecem consistência, segurança e eficiência de mão de obra. Essa transformação não é meramente um retorno aos padrões de consumo pré-crise, mas uma reconfiguração estratégica das práticas de compras, favorecendo fornecedores certificados de grande escala capazes de atender a contratos orientados por especificações. À medida que os produtores verticalmente integrados expandem seus portfólios de alimentos preparados, o canal de alimentação fora do lar está se tornando um impulsionador crítico de crescimento, reforçando o papel dos ovos como um ingrediente versátil e indispensável nas plataformas de alimentação institucional.

Tabela de Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surtos recorrentes de influenza aviária perturbando a oferta e os preços | -1.2% | Nacional; estados das rotas migratórias do Mississippi e Central enfrentam maior exposição sazonal | Longo prazo (≥ 4 anos) |

| Crescente escrutínio regulatório sobre bem-estar animal e práticas de produção | -0.4% | Nacional; maior pressão de conformidade na Califórnia, Massachusetts e estados que adotam padrões semelhantes | Médio prazo (2 a 4 anos) |

| Crescente concorrência de alternativas de ovos à base de plantas | -0.3% | Nacional; impacto concentrado no varejo urbano e na alimentação fora do lar premium | Longo prazo (≥ 4 anos) |

| Escalada dos custos de ração pressionando as margens dos produtores | -0.5% | Nacional; maior impacto nos estados com maiores distâncias de transporte de ração a partir do Cinturão do Milho | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Surtos recorrentes de influenza aviária perturbando a oferta e os preços

No mercado de ovos dos Estados Unidos, os surtos recorrentes de influenza aviária altamente patogênica (IAAP) tornaram-se um fator desestabilizador crítico. Esses surtos resultam em interrupções prolongadas da oferta e significativa volatilidade de preços, impactando tanto os canais de varejo quanto os de alimentação fora do lar. O principal desafio decorre da assimetria na resposta da oferta: enquanto o abate do plantel durante os surtos ocorre imediatamente, o processo de recomposição do plantel requer vários meses, criando lacunas de oferta prolongadas que os compradores têm dificuldade em mitigar. De acordo com a Federação Americana de Fazendeiros, quase 21 milhões de aves foram afetadas entre janeiro e março de 2026[3]Fonte: Federação Americana de Fazendeiros, Queda nos Preços dos Ovos Pressiona os Agricultores,

fb.org. Esses dados destacam que o ciclo de surtos permanece ativo, episódico e sazonalmente vinculado às rotas migratórias de aves. Esses riscos contínuos não apenas desestabilizam o mercado e corroem a confiança dos consumidores, mas também aceleram a adoção de substitutos, como alternativas à base de plantas e produtos de ovos importados. Apesar dos esforços para alcançar avanços nas medidas de biossegurança, o setor continua a operar sob um modelo em que os choques de oferta são incorporados aos preços. Esse ambiente aumenta a pressão sobre os produtores para equilibrar resiliência, investimentos estratégicos e inovação a fim de sustentar a competitividade de longo prazo no mercado.

Escalada dos custos de ração pressionando as margens dos produtores

No mercado de ovos dos Estados Unidos, o aumento dos custos de ração, impulsionado pelas flutuações nos preços do milho e do farelo de soja, está comprimindo significativamente as margens de lucro dos produtores e desestabilizando o setor como um todo. As despesas com ração, que constituem o maior componente dos custos de produção, escalaram ao ponto em que numerosos produtores estão operando com prejuízo financeiro. Isso acelerou a consolidação de operações agrícolas menores e introduziu vulnerabilidades na cadeia de abastecimento. Além disso, as mudanças nas políticas comerciais, particularmente as implementações de tarifas que impactam os mercados de grãos, adicionaram outra camada de complexidade, exacerbando a volatilidade de preços e dificultando o planejamento estratégico de longo prazo. Consequentemente, os produtores estão reavaliando suas estratégias competitivas, concentrando-se em alcançar um equilíbrio entre eficiência operacional, escalabilidade e resiliência. A volatilidade persistente nos custos de ração evoluiu de um desafio temporário para um risco estrutural dentro do setor. Essa pressão financeira está levando os produtores a explorar oportunidades de diversificação e a investir em formatos de produtos inovadores para mitigar as pressões sobre as margens. Em última análise, o aumento dos custos de ração representa não apenas um obstáculo de curto prazo, mas um fator crítico que influencia o desenvolvimento futuro e a consolidação do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Processados Reequilibrando um Mercado Dominado por Ovos com Casca

Em 2025, os ovos com casca detinham uma participação dominante de 62,04% do mercado de ovos dos Estados Unidos, consolidando seu status como a principal escolha para o consumo doméstico tanto nos canais de varejo quanto nos de alimentação fora do lar. Os supermercados promovem predominantemente ovos com casca brancos convencionais, enquanto os varejistas especializados posicionam os ovos com casca marrons como um produto premium, frequentemente associado a raças de criação livre e tradicionais. O amplo reconhecimento e a confiança dos consumidores nos ovos com casca os estabelecem firmemente como a pedra angular do mercado, mesmo à medida que os padrões de demanda dos consumidores evoluem. Seu papel arraigado nas dietas diárias ressalta sua importância crítica dentro da cadeia de valor do setor.

Por outro lado, os produtos de ovos processados, incluindo produtos de ovos líquidos, produtos de ovos congelados e produtos de ovos desidratados, estão experimentando um crescimento rápido, com um CAGR projetado de 6,86% de 2026 a 2031. Esse crescimento reflete uma mudança estrutural na alimentação fora do lar e na fabricação em direção a compras orientadas por especificações, que priorizam consistência, segurança e eficiência operacional. As aplicações em produtos de panificação, molhos, kits de refeição e nutrição clínica destacam ainda mais sua crescente relevância. Além disso, os avanços nas tecnologias de secagem e filtração estão abrindo novas oportunidades em suplementos proteicos e programas industriais de alimentos. Essa trajetória ascendente posiciona os formatos de ovos processados como um impulsionador estratégico de crescimento, reduzindo gradualmente a dependência histórica do mercado em relação aos ovos com casca. Sua adaptabilidade em diversas aplicações não apenas reforça sua importância, mas também os estabelece como um fator-chave na futura expansão do mercado e na diferenciação competitiva.

Por Forma: Ovo Inteiro Domina, Clara de Ovo Ganha Espaço como Ingrediente Funcional

No mercado de ovos dos Estados Unidos, os ovos inteiros mantêm uma posição dominante, representando 57,36% do valor de mercado em 2025. Essa liderança é impulsionada por seu perfil nutricional abrangente e ampla aplicabilidade culinária. Os ovos inteiros são amplamente utilizados nos setores de varejo, alimentação fora do lar e industrial. A crescente popularidade das ofertas de café da manhã em estabelecimentos de alimentação casual rápida fortalece ainda mais sua demanda. Embora outras formas de ovos estejam ganhando participação de mercado, os ovos inteiros permanecem como pedra angular das dietas dos consumidores e das aplicações industriais devido à sua adaptabilidade em diversos contextos culinários e nutricionais. Essa posição arraigada ressalta seu papel crítico no mercado, garantindo estabilidade e continuidade à medida que o mercado evolui.

Por outro lado, as claras de ovo representam o segmento de crescimento mais rápido, com um CAGR projetado de 5,92% de 2026 a 2031. Esse crescimento é impulsionado principalmente pela crescente influência da cultura fitness, pela adoção de práticas dietéticas centradas em proteínas e pela crescente demanda por ingredientes com baixo teor de gordura e alta biodisponibilidade. Sua incorporação em produtos de nutrição esportiva e formulações dietéticas clínicas é ainda mais apoiada pelas diretrizes dietéticas federais, que enfatizam os ovos como fonte preferencial de proteína. Além das aplicações institucionais, a adoção no varejo de claras de ovos líquidas acelerou após o aumento de preços de 2025, fomentando uma base de consumidores com compras recorrentes que vai além dos indivíduos focados em fitness. Essa trajetória ascendente posiciona as claras de ovo como um impulsionador estratégico de crescimento, combinando versatilidade funcional com forte apelo ao consumidor, e sinalizando sua evolução de um produto de nicho para uma solução proteica convencional.

Por Categoria: Convencional Mantém Escala, Livre de Restrições Comanda o Crescimento de Valor

Em 2025, os ovos convencionais dominaram o mercado de ovos dos Estados Unidos, detendo uma participação de mercado de 68,69%. Sua liderança de mercado é sustentada por compradores de varejo sensíveis a custos, grandes redes de alimentação fora do lar e usuários industriais em grande escala. Embora sua extensa escala garanta que gerem a maior parte da receita absoluta, seu poder de precificação é estruturalmente limitado devido aos compromissos de varejistas e da alimentação fora do lar com o abastecimento de ovos livres de gaiola. Dentro dessa categoria, os ovos marrons comandam um prêmio modesto, atribuído às percepções dos consumidores sobre a frescura da fazenda e as práticas de alimentação natural. Essa diferenciação proporciona aos produtores uma vantagem competitiva independente dos padrões certificados de bem-estar animal. À medida que o mercado transita para alternativas de maior valor, os ovos convencionais continuam a servir como espinha dorsal da cadeia de abastecimento, garantindo estabilidade e atendendo à demanda.

Por outro lado, a categoria livre de restrições, que inclui formatos de ovos livres de gaiola, orgânicos e de criação ao ar livre, representa o segmento de crescimento mais rápido, com um CAGR projetado de 6,94% de 2026 a 2031. Esse crescimento está sendo impulsionado por prazos de conformidade obrigatória sob a Proposição 12 da Califórnia e regulamentações semelhantes em nível estadual, que estão remodelando as estratégias de abastecimento nos setores de varejo e alimentação fora do lar. Produtores como Vital Farms estão liderando o caminho ao implementar práticas de gestão de pastagens de precisão, sinalizando uma mudança em direção a métodos de produção orientados por dados no que tem sido tradicionalmente uma cadeia de abastecimento baseada em relacionamentos. Com prêmios de preço frequentemente variando de duas a três vezes mais do que os ovos convencionais, os produtos livres de restrições estão conquistando a fidelidade dos consumidores e permitindo que os primeiros adotantes com proveniência certificada garantam posições mais fortes nas negociações contratuais. Essa trajetória de crescimento ressalta como os formatos de ovos com certificação de bem-estar e orientados por proveniência não apenas estão impulsionando a criação de valor, mas também redefinindo a dinâmica competitiva dentro do setor.

Por Canal de Distribuição: Dominância do Varejo Ancorando o Valor de Mercado

Em 2025, o varejo, liderado por supermercados e hipermercados, dominou o mercado de ovos dos Estados Unidos com uma participação de 54,63%, atendendo a diversos níveis de renda. Áreas urbanas e suburbanas, caracterizadas por cestas menores e compras frequentes, têm alcance adicional por meio de lojas de conveniência e mercearias. O comércio eletrônico está conquistando um nicho vital, facilitando o cumprimento de pedidos diretos ao consumidor em cadeia de frio para produtos perecíveis. Os modelos baseados em assinatura estão proporcionando às marcas especiais e de criação ao ar livre uma vantagem competitiva, fortalecendo a fidelidade dos clientes e garantindo uma demanda consistente. Essa dominância do varejo não apenas serve como pedra angular do valor de mercado, mas também evolui em resposta à crescente influência das plataformas digitais.

Enquanto isso, o canal de alimentação fora do lar/HoReCa está em uma trajetória de crescimento, projetado para expandir a um CAGR de 6,12% de 2026 a 2031. Esse crescimento é impulsionado pela recuperação de restaurantes, hotéis, companhias aéreas e serviços de catering institucional. A previsão da Associação Nacional de Restaurantes de USD 1,55 trilhão em vendas totais de alimentação fora do lar dos Estados Unidos para 2026 destaca as oportunidades substanciais disponíveis para os fornecedores de ovos. Uma tendência significativa dentro deste canal é a rápida adoção de produtos pré-processados — como ovos líquidos, omeletes congeladas e hambúrgueres pré-cozidos, valorizados por sua consistência, segurança e eficiência de mão de obra. Os produtores verticalmente integrados, particularmente aqueles com credenciais certificadas de segurança alimentar, estão capitalizando essa tendência, apoiados por contratos de fornecimento em grande escala e sua capacidade de atender a requisitos orientados por especificações. À medida que o setor de alimentação fora do lar se expande, não apenas impulsiona o crescimento de volume, mas também catalisa mudanças estruturais dentro do mercado de ovos.

Análise Geográfica

O Centro-Oeste mantém-se firme como a pedra angular do mercado de ovos dos Estados Unidos. Impulsionado por operações de grande escala, sua proximidade com a produção de grãos para ração e redes de distribuição robustas, o Centro-Oeste garante um fornecimento constante. Os fortes laços desta região com os canais de varejo e de alimentação fora do lar consolidam ainda mais seu papel fundamental na disponibilidade nacional de ovos. Apesar dos desafios como as flutuações nos custos de ração e as ameaças de doenças, a escala expansiva e a infraestrutura do Centro-Oeste solidificam seu status de âncora do setor.

A região Oeste está ascendendo rapidamente, impulsionada por pressões regulatórias e uma mudança dos consumidores em direção a ovos livres de gaiola, orgânicos e de criação ao ar livre. A Proposição 12 da Califórnia, por exemplo, acelerou a transição para essas categorias 'Livres de Restrições'. Essa mudança não apenas beneficia os produtores em conformidade, mas também aproveita a disposição dos consumidores de investir em produtos de origem ética. Como resultado, a região Oeste está conquistando um nicho na vanguarda da premiumização e da inovação no mercado nacional de ovos.

As regiões Sul e Nordeste servem como uma dupla dinâmica, harmonizando a oferta com a demanda. A região Sul, com seu florescente setor de alimentação fora do lar e logística de exportação, complementa os mercados urbanos da região Nordeste que anseiam por ovos especiais e de marca. Essa sinergia não apenas diversifica o cenário nacional, mas também o fortalece, equilibrando a consistência em grande escala com o crescimento premium. A estabilidade do Centro-Oeste, o impulso da região Oeste e a parceria Sul-Nordeste destacam as nuances geográficas que moldam as estratégias no mercado de ovos.

Cenário Competitivo

O cenário competitivo do mercado de ovos dos Estados Unidos é definido pela fragmentação, com uma mistura de líderes nacionais, produtores regionais e especialistas de nicho competindo nos segmentos de commodities e especiais. Cal-Maine Foods se destaca como o maior produtor doméstico, reestruturando ativamente seu modelo de negócios por meio de aquisições e diversificação em alimentos especiais e preparados. Seu pivô deliberado em direção a categorias de maior margem reflete uma tendência mais ampla do setor de reduzir a dependência dos ciclos voláteis de ovos com casca. No segmento premium, Vital Farms continua a expandir seu modelo certificado de criação ao ar livre, fortalecendo a fidelidade à marca e se posicionando como líder em produtos orientados por proveniência. Enquanto isso, o capital internacional entrou no mercado por meio da Global Eggs, que adquiriu Hillandale Farms em maio de 2025, sinalizando o crescente interesse global na produção de ovos dos Estados Unidos e nas oportunidades de consolidação.

Além desses players de destaque, estão surgindo oportunidades em espaços inexplorados em produtos de marca premium e ingredientes de ovos processados. Produtores menores estão aproveitando a proveniência, a agricultura regenerativa e as credenciais de sustentabilidade para comandar fortes prêmios no varejo, enquanto os integradores estão focados em fornecer volumes em conformidade com especificações para compradores industriais. Rembrandt Foods exemplifica esse modelo, contornando o volátil mercado de varejo de ovos com casca ao competir em consistência, personalização e credenciais de segurança alimentar para fabricantes de alimentos e redes de alimentação fora do lar. A inovação também está remodelando a fronteira competitiva, com empresas como The EVERY Company buscando a fermentação de precisão de proteínas de ovos e outras avançando em tecnologias de secagem por atomização para pós de clara de ovo, potencialmente perturbando estruturas de custos e modelos de fornecimento.

Produtores regionais como MPS Egg Farms, Daybreak Foods, Herbruck's Poultry Ranch e Weaver Brothers permanecem críticos para o mix competitivo, enfatizando confiabilidade, relacionamentos diretos com clientes e práticas de sustentabilidade. Weaver Brothers, por exemplo, fez parceria com a Ductor Americas para desenvolver soluções de energia renovável e fertilizantes orgânicos, demonstrando como as credenciais de agricultura circular estão se tornando diferenciadores relevantes nas decisões de compras. Em conjunto, esses players ilustram um mercado onde escala, inovação e sustentabilidade são alavancas cada vez mais decisivas de vantagem competitiva, moldando tanto o posicionamento atual quanto a estratégia de longo prazo.

Líderes do Setor de Ovos dos Estados Unidos

Cal-Maine Foods, Inc.

Rose Acre Farms, Inc.

Michael Foods, Inc.

Hillandale Farms

Rembrandt Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Global Eggs, liderada por Ricardo Faria, adquiriu a Pearl Valley Egg Farms, uma produtora de ovos familiar sediada em Illinois. Por meio dessa aquisição, a Global Eggs expandiu seu plantel em aproximadamente dois milhões de poedeiras. Para a Pearl Valley Farms, a transação representou um novo capítulo significativo.

- Março de 2026: A Cal-Maine Foods, Inc. concluiu a aquisição dos ativos de ovos com casca, produtos de ovos e alimentos preparados da Creighton Brothers LLC, incluindo a Crystal Lake LLC, por aproximadamente USD 128,5 milhões, sujeito a ajustes pós-fechamento habituais. Essa aquisição expandiu a escala e o alcance geográfico da empresa no mercado de ovos com casca, abrangendo tanto ovos especiais quanto convencionais, e adicionou crescimento significativo ao seu portfólio.

- Março de 2026: A Global Egg Company, a maior produtora e distribuidora mundial de ovos de mesa, firmou um acordo com a Warburg Pincus, pioneira em investimentos de crescimento global. Com o investimento avaliando a empresa em notáveis USD 8 bilhões, a Warburg Pincus está reafirmando sua dedicação em colaborar com fundadores de destaque e apoiar entidades globais posicionadas para crescimento significativo. O capital para esta transação é proveniente do Warburg Pincus Capital Solutions Founders Fund ("WPCS FF").

Escopo do Relatório do Mercado de Ovos dos Estados Unidos

Os ovos são um produto alimentar natural posto por aves, mais comumente galinhas, e são amplamente consumidos como fonte básica de proteína e nutrientes essenciais. Estruturalmente, consistem em uma casca protetora, uma albúmen (clara de ovo) e uma gema, cada um servindo a funções biológicas e nutricionais distintas.

O mercado de ovos dos Estados Unidos é segmentado por tipo de produto, forma, categoria e canal de distribuição. Por tipo de produto, o mercado é segmentado em ovos com casca e produtos de ovos processados. Por forma, o mercado é segmentado em ovo inteiro, gema de ovo e clara de ovo. Por categoria, o mercado é segmentado em convencional e livre de restrições. Por canal de distribuição, o mercado é segmentado em industrial, alimentação fora do lar/HoReCa e varejo.

| Ovos com Casca | Brancos |

| Marrons | |

| Produtos de Ovos Processados | Ovos Líquidos |

| Ovos Congelados | |

| Ovos Desidratados/em Pó |

| Ovo Inteiro |

| Gema de Ovo |

| Clara de Ovo |

| Convencional |

| Livre de Restrições |

| Industrial | Fabricação de Alimentos |

| Uso Final Não Alimentar | |

| Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros |

| Por Tipo de Produto | Ovos com Casca | Brancos |

| Marrons | ||

| Produtos de Ovos Processados | Ovos Líquidos | |

| Ovos Congelados | ||

| Ovos Desidratados/em Pó | ||

| Forma | Ovo Inteiro | |

| Gema de Ovo | ||

| Clara de Ovo | ||

| Por Categoria | Convencional | |

| Livre de Restrições | ||

| Por Canal de Distribuição | Industrial | Fabricação de Alimentos |

| Uso Final Não Alimentar | ||

| Alimentação Fora do Lar/HoReCa | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ovos dos Estados Unidos?

O mercado foi avaliado em USD 25,7 bilhões em 2025 e está projetado para atingir USD 34,9 bilhões até 2031, crescendo a um CAGR de 5,23% (2026-2031).

Qual tipo de produto detém a maior participação?

Os ovos com casca lideraram com uma participação de 62,04% em 2025, enquanto os produtos de ovos processados são os de crescimento mais rápido, a um CAGR de 6,86% (2026-2031).

Qual forma domina o consumo?

Os ovos inteiros representaram uma participação de 57,36% em 2025, enquanto as claras de ovo estão expandindo mais rapidamente com um CAGR de 5,92% (2026-2031).

Qual categoria lidera o mercado?

Os ovos convencionais detiveram uma participação de 68,69% em 2025, enquanto os ovos livres de restrições (livres de gaiola, orgânicos, de criação ao ar livre) são os de crescimento mais rápido, a um CAGR de 6,94% (2026-2031).

Qual canal de distribuição é o maior?

O varejo representou uma participação de 54,63% em 2025, enquanto a alimentação fora do lar é o canal de crescimento mais rápido, a um CAGR de 6,12% (2026-2031).

Página atualizada pela última vez em: