ブラジル核医学画像診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

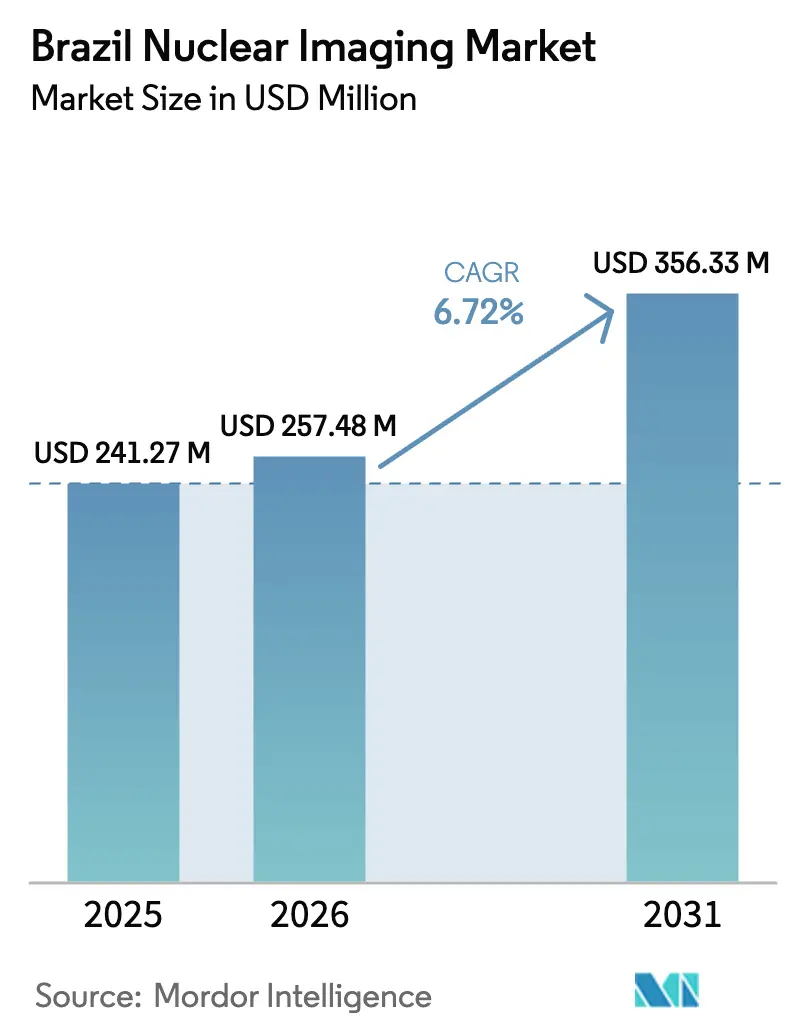

| 基準年の市場規模 (2025) | 241.27 百万米ドル |

| 市場規模 (2026) | 257.48 百万米ドル |

| 市場規模 (2031) | 356.33 百万米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル核医学画像診断市場分析

2026年のブラジル核医学画像診断市場規模はUSD 257.48十億と推定され、2025年のUSD 241.27十億から成長し、2031年にはUSD 356.33十億が見込まれており、2026〜2031年の年平均成長率(CAGR)は6.72%です。腫瘍学および心臓病学における精密診断への需要加速、デジタルPET/CTおよびフルリングCZT SPECT(単光子放射型コンピュータ断層撮影)プラットフォームの急速な普及、ならびにイペロにおける国産モリブデン-99製造への連邦投資が、この成長軌跡を総合的に支えています。民間保険会社は高度複雑検査の適用範囲を引き続き拡大しており、イペロに建設予定のブラジル多目的原子炉(RMB)は強靭な放射性同位体サプライチェーンを約束しています。病院ネットワークの統合と外来画像センターのシェア拡大につれて競争が激化する一方、核医学専門医の不足と高い取得コストが近中期の成長勢いを抑制しています。インフラ近代化プログラム、官民サイクロトロン連携、およびANVISAによる電子ラベリング改革が、技術導入への合理化された経路を開いています。

主要レポートのポイント

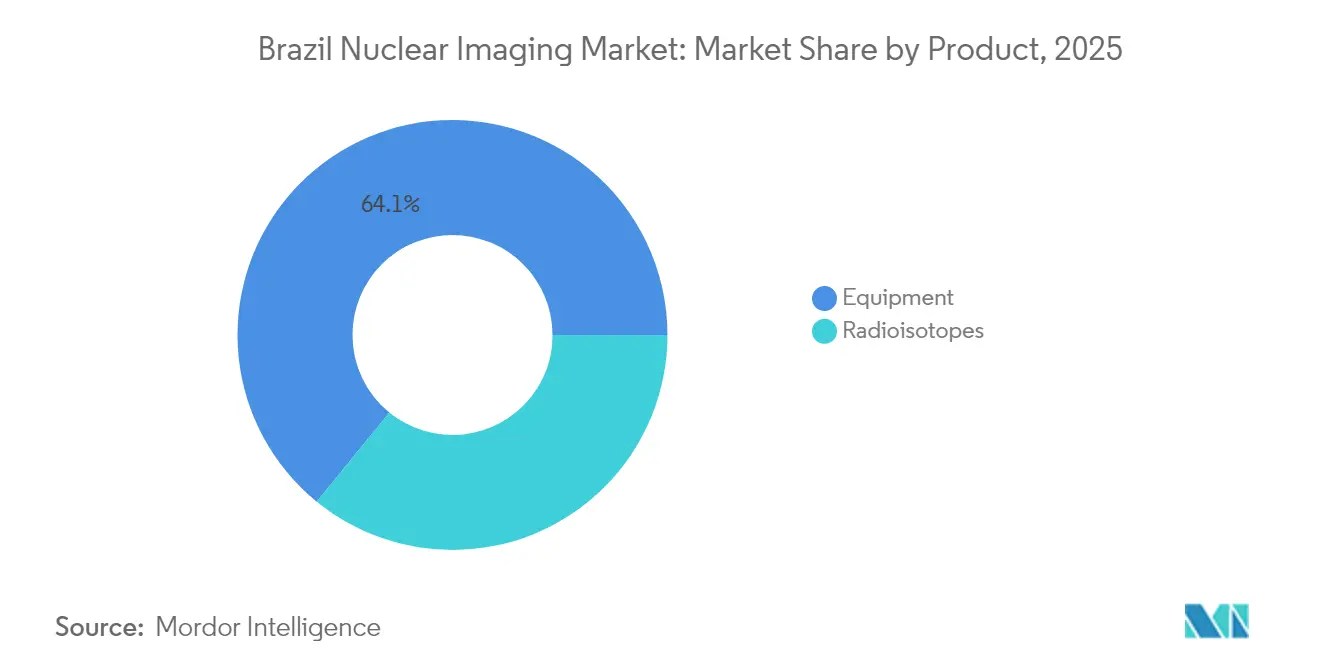

- 製品別では、機器セグメントが2025年のブラジル核医学画像診断市場において売上高の64.12%のシェアをリードし、放射性同位体セグメントは2031年までに最速の年平均成長率(CAGR)6.91%を記録する見込みです。

- 用途別では、心臓病学が2025年のブラジル核医学画像診断市場シェアの63.21%を占め、神経学画像診断は2031年までに年平均成長率(CAGR)7.04%で成長すると予測されています。

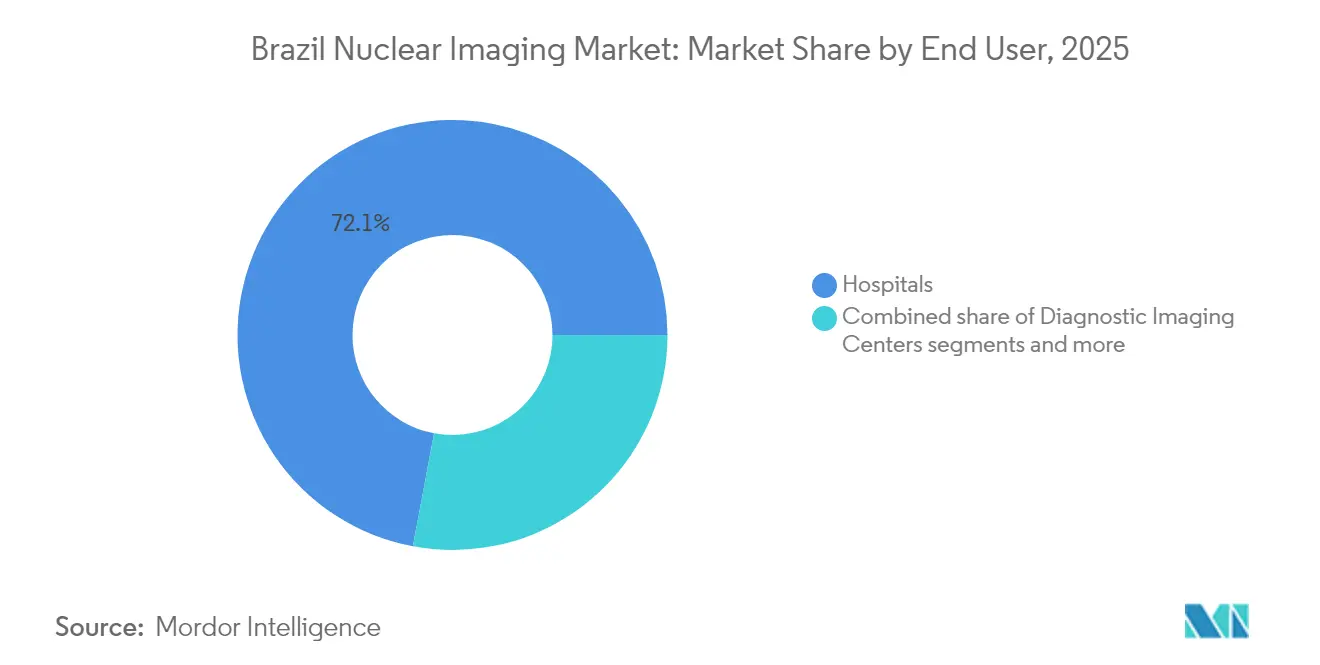

- エンドユーザー別では、病院が2025年のブラジル核医学画像診断市場規模の72.05%を保有し、画像診断センターは2031年までに年平均成長率(CAGR)6.86%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル核医学画像診断市場のトレンドと考察

ドライバー影響度分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がん・循環器疾患(CVD)罹患率の上昇 | +1.8% | 全国、サンパウロ、リオデジャネイロ、ミナスジェライスに集中 | 中期(2〜4年) |

| 民間医療保険適用範囲の拡大 | +1.2% | 全国、サンパウロ、リオデジャネイロ、ブラジリアで早期に恩恵 | 短期(2年以内) |

| 国産モリブデン-99製造への連邦投資 | +0.9% | 全国、イペロ製造施設を中心 | 長期(4年以上) |

| デジタル・ハイブリッドPET/CTプラットフォームの急速な普及 | +1.1% | 全国、主要都市中心部がリード | 中期(2〜4年) |

| 放射性同位体の安定供給を可能にする新型多目的研究炉(RMB) | +0.7% | 全国、イペロハブからの配給 | 長期(4年以上) |

| 医療インフラが不十分な地域における官民サイクロトロン連携 | +0.5% | 地域限定、北部および北東部地域を対象 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん・循環器疾患(CVD)罹患率の上昇

心臓血管疾患はブラジルにおける死亡原因の第一位であり続けており、テクネチウム-99m心筋灌流画像診断の持続的な需要を牽引するとともに、スキャン時間を7分に短縮するカドミウム亜鉛テルル化物(CZT)心臓専用ガンマカメラの導入を加速しています。前立腺、乳房、甲状腺がんの罹患率上昇もまた、PSMA標的および18F-フルオロデオキシグルコース(FDG)PET/CT検査の需要を押し上げています。PET/CT誘導生検はCT誘導プロトコルを上回る診断的有用性を示しており、ブラジルの研究者が国際学会において神経内分泌腫瘍療法のアウトカムデータを発表することで、国内の臨床的専門性が裏付けられています。

民間医療保険適用範囲の拡大

核医学検査の82%を民間事業者が実施しており、これは保険会社が高度複雑検査を積極的に償還していることを反映しています。2025年の医療セクター収益はBRL 1兆(USD 1,901億)に達し、民間支出が55%を占めており、画像診断スイートへの新規資本投入を支援しています。Fleuryによるサンルーカス・セントロ・デ・ジアグノスティコスのBRL 6,980万での買収は地域展開の典型例であり、BRL 2億5,000万の医療金融ファンドがサービス提供直後に手続きコストの最大75%を即時補填することで施設のキャッシュフロー負担を緩和しています。

国産モリブデン-99製造への連邦投資

RMB原子炉は国内放射性同位体の完全自給を目標とし、放射性同位体の生産と並行して1日最大3,500個の反ニュートリノを生成することで、輸入モリブデン-99への依存を解消します。IPENのIEA-R1炉の出力を2MWから5MWへ増強したこと、および84.4%の収率を持つ核分裂99Mo精製ルートとの組み合わせが、技術的能力を示しています。CNENによるIPENのIAEA協力センター指定は、放射性同位体処理および核セキュリティに関する品質保証を強化します。

デジタル・ハイブリッドPET/CTプラットフォームの急速な普及

フルリング固体SPECT検出器と従来型アンガーカメラとを比較した研究では、正常灌流分類が28.6%から64.3%へ上昇しており、技術的跳躍の有効性が実証されています。GE HealthCareのMINItrace MagniおよびOmni Legend 21 cm PET/CTパッケージは、中規模病院での施設内放射性医薬品製造を可能にし、放射性医薬品の輸送時間を短縮するとともに、テラノスティクスへのアクセスを拡大します。PET/MRIの普及は神経腫瘍学および心臓病学の適応領域で進展しており、低放射線量でより優れた軟部組織コントラストを提供します。

抑制要因影響度分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 画像診断システムの高い取得・維持コスト | -1.4% | 全国、小規模自治体で最も顕著 | 短期(2年以内) |

| CNEN・ANVISA認可手続きの複雑さ | -0.8% | 全国、すべての核医学施設に影響 | 中期(2〜4年) |

| 認定核医学専門医の人材不足 | -1.1% | 全国、北部および北東部地域で深刻 | 長期(4年以上) |

| I-131およびTc-99m放射性同位体の定期的な供給障害 | -0.6% | 全国、地域的な流通課題を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

画像診断システムの高い取得・維持コスト

PET/CT検査の費用は現在、学術的賃金体系ではUSD 1,612.23、1日10スキャンの最大スループット時にはUSD 1,023.47であり、小規模施設の経済性を制約しています。Fleuryが直接買収よりも合弁事業を優先する方針は、業界全体における資本コストへの感度を反映しています。検出器およびジェネレーターシステムの保守には主要都市以外では希少な技術的専門知識が必要であり、内陸部クリニックの所有負担を増大させています。

認定核医学専門医の人材不足

2億300万人の人口に対して専門医はわずか499人であり、医師密度は南部の1,000人当たり10.26人から北部の0.75人まで大きく異なります。過去10年間に225の新規医学課程が開設されましたが、専門医研修への参加率は8%にとどまり、人材パイプラインは細いままです。IPENの継続教育プログラムおよびテレメンタリング・イニシアティブは部分的な緩和策を提供しますが、著しい地理的不均衡を解消するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器の優位性がインフラ拡大を牽引

2025年のブラジル核医学画像診断市場における機器の市場規模はUSD 1,547億に達し、総額の64.12%を占めています。病院が老朽化したアンガーカメラを更新するなか、ハイブリッドPET/CTおよびSPECT/CTプラットフォームが購入の大半を占めています。フルリングCZT SPECTシステムは冠動脈の可視化を改善し、スキャン時間を短縮することで患者スループットの向上を支援しています。ブラジル核医学画像診断市場における放射性同位体の市場規模は年平均成長率(CAGR)6.91%で拡大する見込みであり、RMBによるモリブデン-99産出量の増加と医療インフラが不十分な州へのサイクロトロン展開が成長を牽引しています。テクネチウム-99mなどのSPECT放射性同位体は依然として検査量の80%を占めますが、18Fや68GaなどのPETトレーサーが腫瘍学および心臓病学においてモメンタムを獲得しています。

財務上のハードルは依然として残っています。デジタルPET/CT1台当たりの資本コストはUSD 200万を超えており、農村部のクリニックはリースまたはボリュームベースのベンダー契約に依存しています。GE HealthCareのMINItrace Magniはトレーサーの物流コストを削減し、中堅病院がアップグレードしやすい環境を整えています。RMBの製造が完全稼働すれば、99Mo輸入コストを40%削減すると予測されており、放射性同位体の入手しやすさが向上します。PET/MRIへの長期的な需要は、USD 700万という価格とサービス要件の高さからニッチな位置づけにとどまりますが、早期採用者は神経腫瘍学および先天性心疾患画像診断における診断上の差別化を評価しています。

注記: 全セグメントのシェアはレポート購入時に提供されます

用途別:心臓病学のリーダーシップに神経学の高成長が迫る

2025年のブラジル核医学画像診断市場において、心臓病学は63.21%のシェアを占めました。心筋灌流シンチグラフィーは臨床の主力として位置づけられており、侵襲的血管造影に対するコスト効果を示すブラジル心臓学会ガイドラインに支えられています。CZT検出器はスキャン時間を70%短縮し、都市部センターがバックログを解消してスループットを向上させることを可能にしています。神経学は現時点では最も少ない収益を占めますが、アルツハイマー病・パーキンソン病の有病率とアミロイドPETプローブへのアクセス拡大に支えられ、最高の年平均成長率(CAGR)7.04%を記録しています。

腫瘍学もまた、PSMA薬剤およびアルファ線放出体治療薬の規制承認により加速しています。甲状腺用途は安定しており、放射性ヨウ素によるバセドウ病の93.3%の治癒率が治療的有用性を確認しています。PET/MRI容量の拡大につれ、ブラジル核医学画像診断市場における神経学のシェアは2031年までに倍増する見込みです。サンパウロの心臓センターは現在、予備流量定量化を統合しており、北東部の地域病院は予算制約から基本的なゲーテッドSPECTプロトコルに注力しています。

エンドユーザー別:病院の優位性から専門センターへのシフト

2025年のブラジル核医学画像診断市場規模の72.05%を病院が占めており、そのインフラ上の優位性と救急医療との連携が反映されています。DASAやRede D'Orなどの民間病院グループは病床数を拡大し、心臓病学・腫瘍学サービスラインを支援するためにハイブリッドスキャナーへ投資しています。一方、外来患者の待ち時間短縮ニーズの高まりに伴い、画像診断センターは最速の年平均成長率(CAGR)6.86%を記録しています。これらの独立施設は放射性同位体メーカーとの試薬供給契約を締結し、ポイントオブケアPET放射性医薬品ユニットを採用する傾向が増しています。

学術機関・研究病院はIPENと連携してテラノスティクスプロトコルの試験とフェロー研修を実施しており、規模は小さいながらも戦略的な需要セグメントを形成しています。病院ネットワークの統合は継続しており、DASAとアミルの合併提案は4,500床規模のプラットフォームを生み出し、スキャナーの一括購入と有利なサービス契約交渉力を高める可能性があります。外来チェーンはフレキシブルな予約、AIアシスト型ワークフロー、当日結果通知を前面に打ち出すことで差別化を図り、バリュープロポジションを強化しています。

注記: 全セグメントのシェアはレポート購入時に提供されます

地理分析

ブラジル核医学画像診断市場は強い地域集中を示しています。サンパウロとリオデジャネイロは設置スキャナーの55%以上を占め、RMBおよびIPEN施設を擁することで放射性同位体ロジスティクスの要となっています。南部の医師密度は1,000人当たり10.26人であり、一人当たりの検査件数が高い水準を支えています。一方、北部および北東部の一部では施設インフラおよび専門医が乏しく、検査の利用可能性が限られています。ニテロイへのIAEA提供SPECT(単光子放射型コンピュータ断層撮影)カメラは、能力格差を埋めるための目標を絞った介入の一例です。

新たなサイクロトロン事業は短寿命PETトレーサーを地域で供給することを目指しており、輸送損失を削減して地域需要を喚起しています。「プログラマ・マイス・メジコス(医師増員プログラム)」などの政府施策は一般医師の存在感を高めますが、核医学の専門化には至っていません。州の財政力が購入サイクルを左右しており、富裕州は5年サイクルでデジタルPET/CTへのアップグレードを行う一方、内陸部のクリニックは再整備済みシステムに依存しています。テレ核医学パイロットプログラムは遠隔地と大都市の読影拠点を繋ぎ、専門医不足を部分的に補っています。

都市部ネットワークはAIとクラウドPACS(医用画像保管通信システム)を活用して画像診断を集約し、スタッフを増員することなくサービス範囲を拡大しています。しかし、アマゾン地域では河川輸送が配送遅延を引き起こすため、放射性同位体供給はロジスティクス障害に依然として脆弱です。INBのウラン輸出と組み合わせたRMBの立ち上げにより、2028年までに全国的な放射性同位体の安定供給が見込まれています。サンパウロに建設される保健省の800床デジタル病院は、スマート医療インフラへの公共部門のコミットメントを示しており、他の州都にとってのモデルケースとなりうるものです。

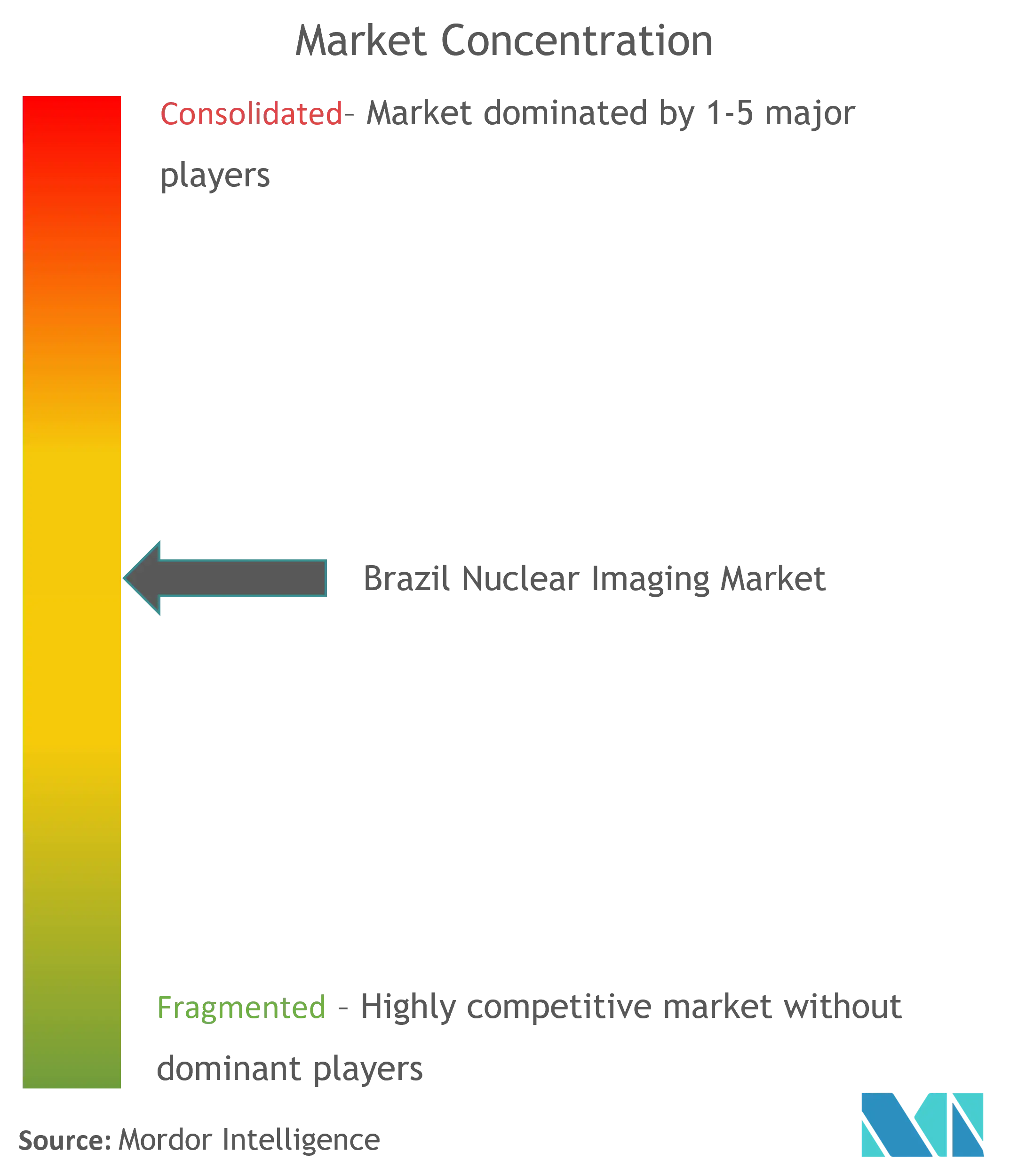

競合状況

ブラジル核医学画像診断市場は適度に集約されています。トップクラスの機器ベンダーであるGE HealthCare、Siemens Healthineers、Philips、Canon Medical、およびUnited Imagingは検出器技術とワークフロー自動化を軸に競争しており、国内大手サービス企業のDASAおよびFleuryは買収と合弁事業を通じて規模を拡大しています。DASAは2025年に記録的なEBITDAを達成し、アミルとの合併によるプラットフォーム成長を目指しており、スキャナー調達における交渉力のさらなる強化が期待されます。Fleuryは資本コストを抑制するためにパートナーシップを優先し、地域ニッチを開拓しています。

CyclobrásやRPHなどのサイクロトロン事業者は、放射性同位体製造からトレーサー配給に至る垂直統合を推進しています。RMBプロジェクトは国家主導の放射性同位体供給能力を導入し、輸入業者から国内サプライヤーへの買い手レバレッジのシフトをもたらします。電子ラベリングおよびソフトウェア監視に関する規制改革は堅牢なコンプライアンスを求めており、大規模事業者に管理面での優位性をもたらします。ニッチ参入者は外来心臓PETおよび神経学PET/MRIを標的とし、専門分野に特化したレポーティングと迅速なターンアラウンドで差別化を図っています。農村地域では医師不足と認可手続きの複雑さにより市場参入障壁が持続していますが、官民連携が北部および北東部における未開拓の機会を解放する可能性があります。

ブラジル核医学画像診断業界のリーダー企業

GE Healthcare

Grupo RPH

Siemens Healthineers AG

Canon Inc.(Canon Medical Systems Corporation)

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Telix PharmaceuticalsがブラジルにおいてPSMA画像診断薬の承認を取得し、精密腫瘍学診断を拡充しました。

- 2025年3月:INBがウラン精鉱275,000kgの輸出契約を締結し、ブラジルの上流核開発能力が改めて示されました。

ブラジル核医学画像診断市場レポートのスコープ

本レポートのスコープとして、核医学画像診断手技は、静脈注射を除き非侵襲的であり、通常は無痛の医学的検査であって、医師が医学的状態を診断・評価するのを支援するものです。これらの画像診断スキャンは、放射性医薬品または放射性トレーサーと呼ばれる放射性物質を使用します。これらの放射性医薬品は診断および治療に用いられます。放射性医薬品は、がん、心臓疾患および神経疾患の治療に使用される放射性物質を含む微小な物質です。ブラジル核医学画像診断市場は、製品別(機器、および診断用放射性同位体(SPECT放射性同位体、PET放射性同位体))、用途別(SPECT用途(心臓病学、神経学、甲状腺、その他SPECT用途)、PET用途(腫瘍学、心臓病学、神経学、その他PET用途))にセグメント化されています。本レポートは上記セグメントの金額(USD百万)を提供します。

| 機器 | PET/CTスキャナー | |

| SPECT/CTスキャナー | ||

| PET/MRIスキャナー | ||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) |

| タリウム-201(Tl-201) | ||

| ガリウム-67(Ga-67) | ||

| ヨウ素-123(I-123) | ||

| その他のSPECT放射性同位体 | ||

| PET放射性同位体 | フッ素-18(F-18) | |

| ルビジウム-82(Rb-82) | ||

| その他のPET放射性同位体 | ||

| 心臓病学 |

| 神経学 |

| 甲状腺 |

| 腫瘍学 |

| その他のPET用途 |

| 病院 |

| 画像診断センター |

| 学術・研究機関 |

| 製品別(金額) | 機器 | PET/CTスキャナー | |

| SPECT/CTスキャナー | |||

| PET/MRIスキャナー | |||

| 放射性同位体 | SPECT放射性同位体 | テクネチウム-99m(Tc-99m) | |

| タリウム-201(Tl-201) | |||

| ガリウム-67(Ga-67) | |||

| ヨウ素-123(I-123) | |||

| その他のSPECT放射性同位体 | |||

| PET放射性同位体 | フッ素-18(F-18) | ||

| ルビジウム-82(Rb-82) | |||

| その他のPET放射性同位体 | |||

| 用途別(金額) | 心臓病学 | ||

| 神経学 | |||

| 甲状腺 | |||

| 腫瘍学 | |||

| その他のPET用途 | |||

| エンドユーザー別(金額) | 病院 | ||

| 画像診断センター | |||

| 学術・研究機関 | |||

レポートで回答される主要な質問

2026年のブラジル核医学画像診断市場の規模はどのくらいですか?

ブラジル核医学画像診断市場規模は2026年にUSD 2,574.8億であり、2031年までにUSD 3,563.3億に達すると予測されています。

どの製品カテゴリーが売上をリードしていますか?

PET/CT、SPECT/CT、および初期のPET/MRIユニットを含む機器が2025年売上高の64.12%を占めています。

どの用途が最も高い需要を生み出していますか?

心臓病学は2025年の市場価値の63.21%を占めており、冠動脈疾患評価のための心筋灌流画像診断が広く普及していることが背景にあります。

スキャナーの主な設置地域はどこですか?

サンパウロとリオデジャネイロは、高い医師密度と民間投資を反映し、国内PETおよびSPECT設置台数の半数以上が集中しています。

主要なサービスプロバイダーはどこですか?

DASA、Fleury、およびRede D'Orが上位に挙げられ、DASAは4,500床ネットワークの構築を計画しており、画像診断のフットプリントをさらに拡大する見込みです。

より速い成長を阻害しているものは何ですか?

高い機器コストと全国で認定核医学専門医がわずか499人という深刻な人材不足が、特に北部および北東部においてサービス拡大を制約しています。

最終更新日: