2型糖尿病治療薬・デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

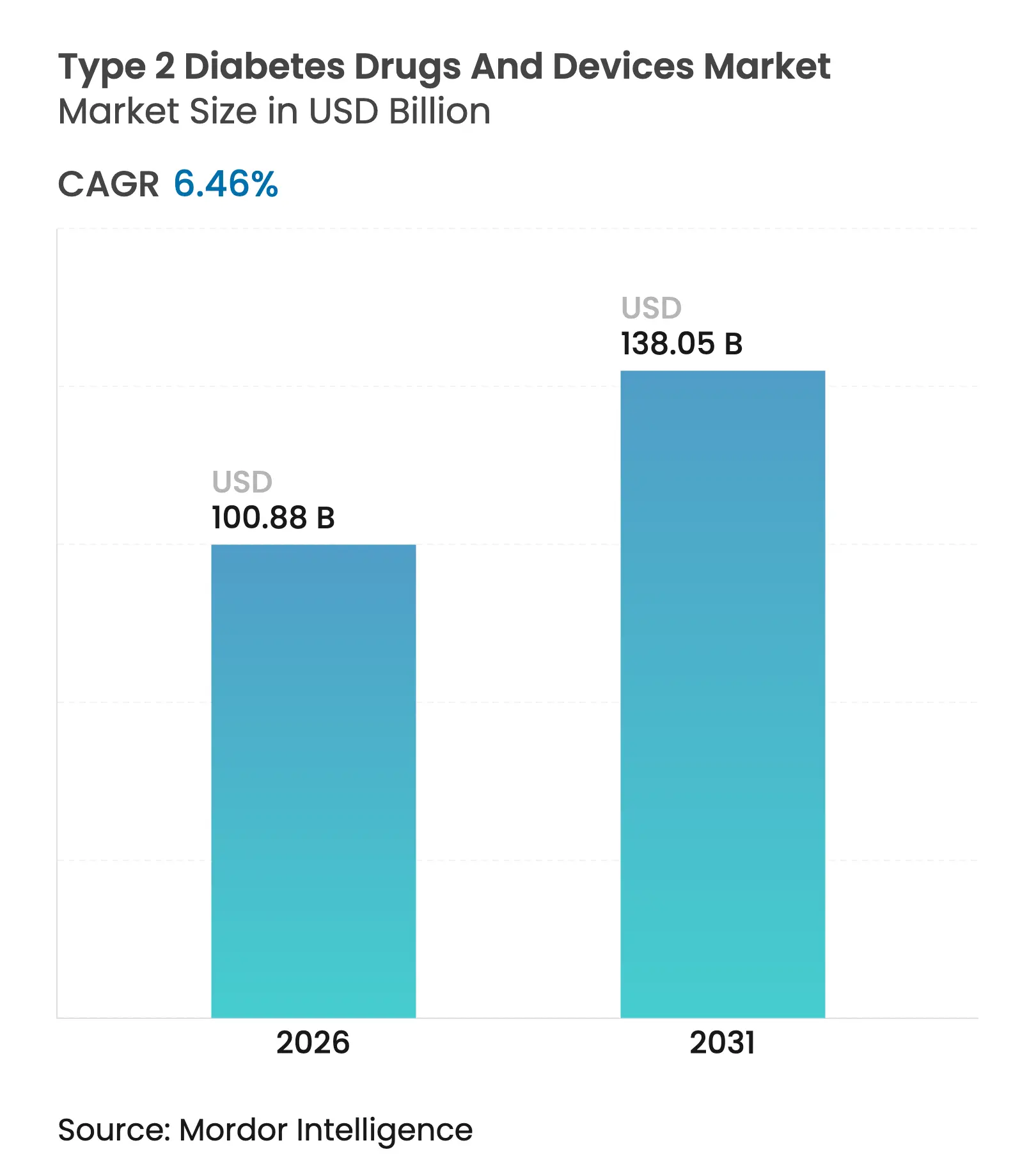

| 市場規模 (2026) | 100.88 十億米ドル |

| 市場規模 (2031) | 138.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる2型糖尿病治療薬・デバイス市場分析

2型糖尿病治療薬・デバイス市場規模は2026年に1,008億8,000万米ドルと推定され、2025年の947億7,000万米ドルから成長し、2031年には1,380億5,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.46%で成長します。この成長は、GLP-1受容体作動薬への急速な臨床移行、持続血糖モニタリング(CGM)に対する還付対象の拡大、デジタルファースト流通モデルへの持続的な投資を反映しています。肥満および座りがちなライフスタイルの拡大に伴い需要も増加する一方、製造業者は高付加価値注射薬を優先するためにサプライチェーンを再構築し、従来のヒトインスリン製品を縮小しています。テクノロジー企業や民生用電子機器ブランドとの競争激化がデバイスイノベーションを加速させており、コネクテッドポンプ開発者にはサイバーセキュリティへの規制上の注目がソフトウェアアーキテクチャの強化を促しています。

主要レポートのポイント

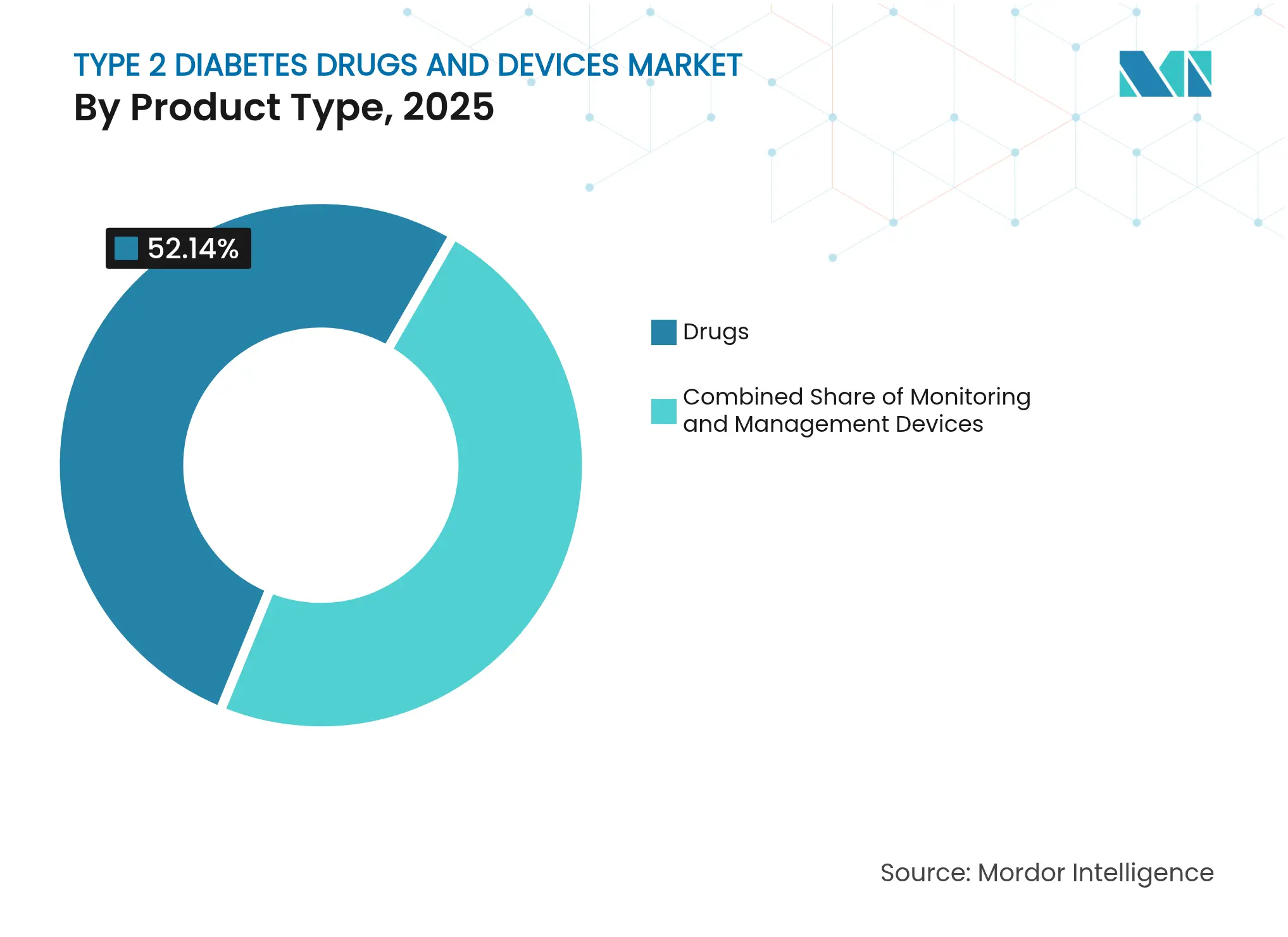

- 製品カテゴリ別では、医薬品が2025年の収益シェアで52.14%をリードし、モニタリングデバイスは2031年までにCAGR 10.01%で拡大する見込みです。

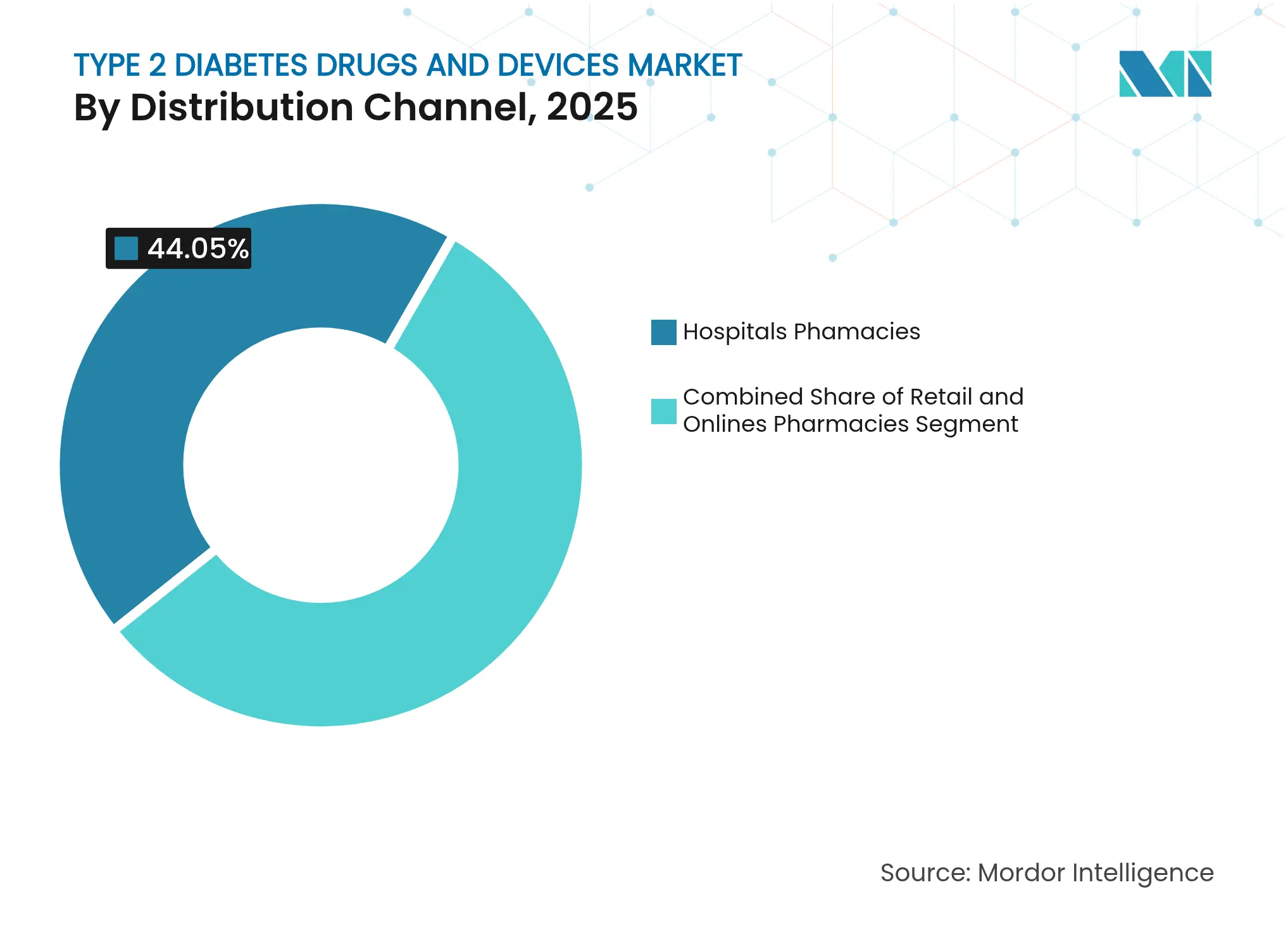

- 流通チャネル別では、病院薬局が2025年の2型糖尿病治療薬・デバイス市場シェアの44.05%を占め、オンライン薬局は2031年にかけて最高のCAGR 10.43%を記録すると予測されます。

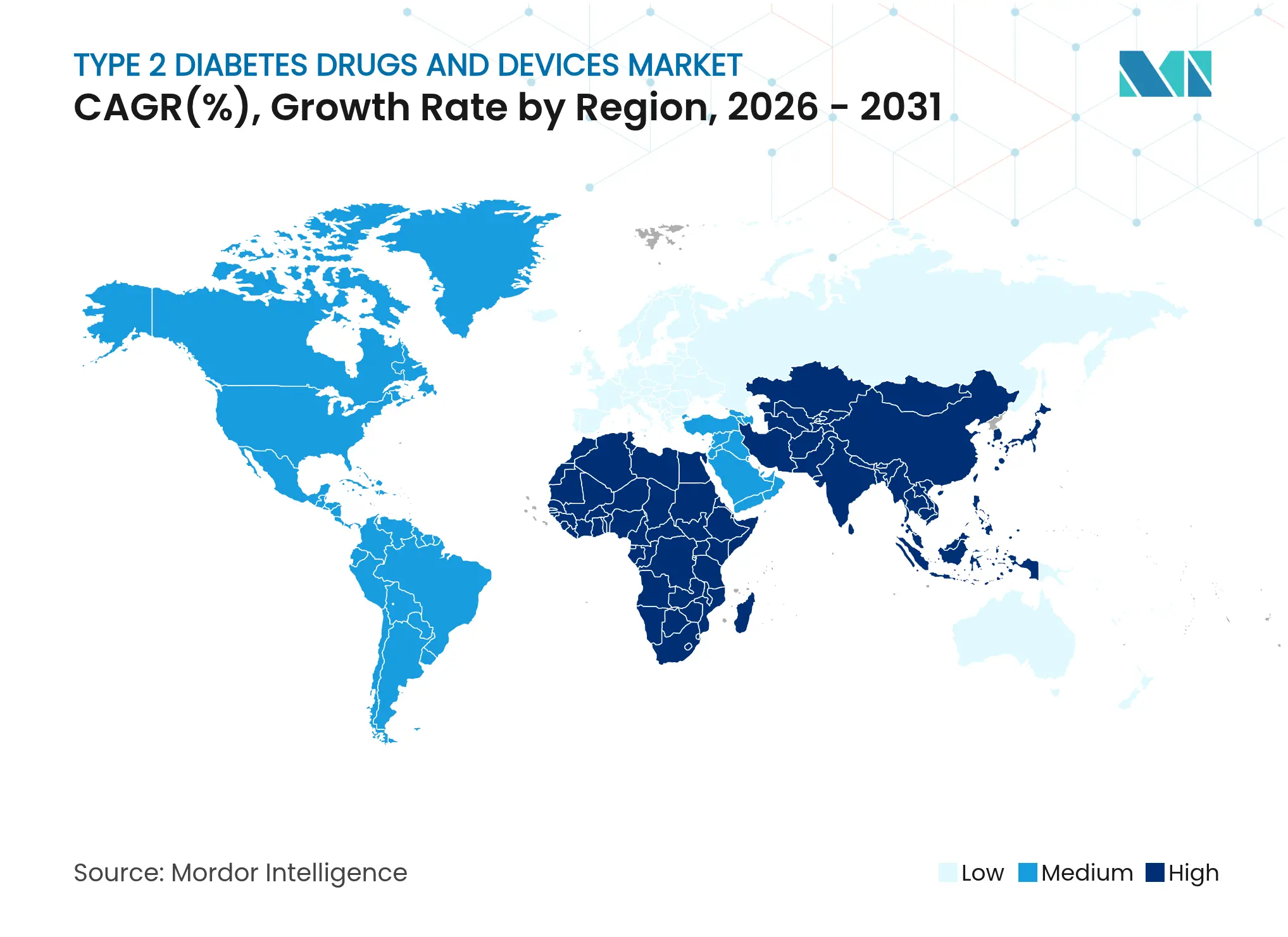

- 地域別では、北米が2025年の2型糖尿病治療薬・デバイス市場で39.32%を占め、アジア太平洋地域がCAGR 9.12%で最も速い地域拡大を見せる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の2型糖尿病治療薬・デバイス市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 2型糖尿病・肥満・座りがちなライフスタイルの有病率上昇 | 1.4% | アジア太平洋地域および中東・アフリカ地域での影響が最大の世界全体 | 長期(4年以上) |

| GLP-1受容体作動薬の急速な普及 | 1.8% | 北米および欧州が先行する世界全体 | 中期(2〜4年) |

| 持続血糖モニタリングに対する還付対象の拡大 | 1.2% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| コンボデバイスの市場投入時間を短縮する医薬品・テクノロジーのデータ共有パートナーシップ | 0.9% | 先進市場に集中した世界全体 | 短期(2年以内) |

| 糖尿病抑制に向けた政府・公共イニシアチブおよび雇用主による健康増進・支援の取り組み | 0.7% | 先進国経済での影響が強い世界全体 | 長期(4年以上) |

| 民生用ウェアラブルへのクローズドループ型インスリン投与の統合 | 0.5% | 北米・EU、早期普及段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2型糖尿病と肥満の有病率上昇

世界の糖尿病有病率は上昇を続けており、中国だけでも2023年に2億3,300万人の成人が同疾患を抱え、有病率は15.88%に達しています[1]Ying Li、「中国における糖尿病の有病率 2023年:全国調査」、Military Medical Research、militarymedicalresearch.biomedcentral.com。予測では、中国の有病率は2050年までに29.1%に上昇する可能性があり、国民医療システムはより早期のスクリーニングと併用療法へのリソース再配分を迫られています。処方データによると、GLP-1受容体作動薬の2型糖尿病処方における割合は2018年の4.4%から2023年には19.8%に上昇しており、患者一人当たりの平均薬剤数も1.58から1.65へ増加し、治療の複雑化を示しています。米国はすでに年間4,130億米ドルという糖尿病関連総コストを抱えています。アジア系人口はより低いBMI閾値で2型糖尿病を発症するため、新規療法の早期普及を促進しています。ブラジルでも同様の動態が見られ、有病率は2036年までに27.0%へ3倍増する予測であり、男性31.1%・女性29.1%を超える肥満率を伴っています。[2]Eduardo Silva、「2036年に向けたブラジルの糖尿病・肥満トレンド予測」、Frontiers in Public Health、frontiersin.org

GLP-1受容体作動薬の急速な普及

セマグルチドは2025年6月に欧州委員会から心血管リスク低減に関する承認を取得し、血糖コントロールを超えた有用性が広がりました。Novo NordiskのQ3 2024売上はこの転換を示しており、セマグルチドから298億デンマーククローネに対しインスリンは125億クローネに留まり、ヒトインスリンペンから容量再配分が進んでいます。SGLT2阻害薬との併用療法は腎臓・心血管アウトカムで優位性を示し、ガイドラインへの包含を強固なものとしています。[3]Steven E. Kahn、「GLP-1受容体作動薬とSGLT2阻害薬の心血管・腎臓への効果」、PubMed Central、ncbi.nlm.nih.gov 第一世代GLP-1薬の特許失効は2026年から始まり、バイオシミラーの参入が価格を抑制しつつ治療対象人口を拡大する道を開きます。[4]Anil Kumar、「GLP-1バイオシミラーへの道:特許失効タイムラインと市場見通し」、国立生物工学情報センター、ncbi.nlm.nih.gov

CGMに対する還付対象の拡大

メディケアは2023年4月に指先採血による較正要件を撤廃し、インスリン非使用の2型糖尿病受給者数百万人に対してCGMカバレッジを即座に開放しました。Dexcomはこれを活かしG7システムで高齢者向け15日間センサーカバレッジを獲得しました。UnitedHealthcareは2024年9月に非1型糖尿病ユーザー向けCGMへの事前承認を重ねて設け、保険者による精査の重要性を浮き彫りにしました。CMSは2025年5月に植込み型CGMに対する地域カバレッジを正式化し、長期装着デバイスへの関心を高めています。

医薬品・テクノロジーのデータ共有パートナーシップ

AbbottはMedtronicと提携し、FreeStyle Libreセンサーを自動インスリン投与(AID)プラットフォームに連携させ、Medtronicに600万人のLibreユーザーへのアクセスを付与するとともに、Abbottに年間1億米ドルの追加収益を見込んでいます。DexcomはOuraに7,500万米ドルを投資して血糖・睡眠・活動データセットを統合し、Google CloudのVertex AI上で生成AIによる意思決定支援スイートを開始しました。TandemはAbbottと血糖・ケトンセンサーに関するR&D契約を締結し、AIDシステムにおける糖尿病性ケトアシドーシスリスクの軽減を目指しています。これらのアライアンスはコンボデバイスの開発タイムラインを短縮し、個別化医療の能力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規GLP-1薬およびスマートポンプの高コスト | -1.1% | 新興市場で最も顕著な世界全体 | 中期(2〜4年) |

| SGLT2阻害薬に対する厳格な規制上の安全性モニタリング | -0.8% | FDAおよびEMAの監視が先行する世界全体 | 短期(2年以内) |

| 注射薬の上市を遅延させる世界的なガラスバイアル不足 | -0.6% | 供給制約地域で深刻な世界全体 | 短期(2年以内) |

| コネクテッドインスリンポンプにおけるサイバーセキュリティの脆弱性 | -0.4% | 北米・EU、世界規模へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規GLP-1薬およびスマートポンプの高コスト

チルゼパチド(Zepbound)の4週間分は399〜549米ドルと価格設定されており、強固な還付制度を持たない市場での入手しやすさが課題となっています。多くの保険者は投与開始を遅らせる事前承認のハードルを設けています。英国でのVictozaの供給・ポートフォリオ再優先化による販売終了は、患者の治療選択肢を狭めています。南アフリカでは、製造業者が高収益のGLP-1生産へ生産能力を転換したため、インスリンペンの不足が生じており、コストに起因するアクセス格差を典型的に示しています。パッチポンプも入手しやすさの面で課題があり、300ユニットリザーバーを搭載するデバイスは、高用量の2型糖尿病レジメンの消耗品コストを相殺するために3日間の装着を実現しなければなりません。

コネクテッドインスリンポンプにおけるサイバーセキュリティの脆弱性

FDAは2025年5月、スマートフォン連携ポンプからの重要な警告を一部の患者が見逃す原因となった電話通知設定に関する安全性アラートを発行しました。TandemのモビデバイスのクラスⅠリコールは、投与量を誤計算する可能性のあるファームウェアエラーにより発動し、リスクの深刻さを示しています。Tandem t:slim X2ファームウェアの学術的なリバースエンジニアリングにより、悪意ある制御が可能な脆弱性が明らかになりました。ドイツのManiMedプロジェクトはネットワーク接続された医療機器の系統的な脆弱性をさらに浮き彫りにしました。Tandem t:connectおよびInsulet Omnipod 5のモバイルアプリのリコールは、マルチプラットフォームエコシステムの保護における継続的な課題を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医薬品が優位を維持

医薬品は2025年の2型糖尿病治療薬・デバイス市場において52.14%を占めました。チルゼパチドなどのGLP-1受容体作動薬および二重インクレチン化合物は、週1回の単回注射で血糖、心血管、腎臓の恩恵をもたらすことで競合環境を塗り替えました。インスリンイノベーションも継続しており、Eli Lillyは週1回製剤を追求し、服薬アドヒアランスの負担を軽減しようとしています。SGLT2阻害薬は腎機能低下を遅延させることを目的とした併用レジメンにおいてGLP-1療法を補完しています。一方、2026年以降の特許失効に向けて準備を進めるバイオシミラー参入企業は、アクセス拡大と価格抑制をもたらすと期待されています。医薬品のR&Dはより広範な代謝コントロールウィンドウを求めてトリプルアゴニストプロファイルをターゲットとする傾向が強まっています。デバイスの進歩にもかかわらず、実績ある薬物クラスに対する臨床医の選好が高い需要を維持し、予測期間を通じてこのセグメントのリードを確保しています。

管理デバイスが台頭 インスリン投与テクノロジーは低負担フォーマットへと進化しています。CeQurの3日間装着型ウェアラブルパッチは、1日複数回注射を必要とする2型糖尿病患者向けの簡便な投与を体現しています。Insuletは2024年8月に、2型糖尿病に対して明示的に適応されたFDA承認初の自動インスリン投与アルゴリズム「SmartAdjust」のFDA認可を取得しました。MedtronicのSimplera Sync CGMもMiniMed 780GとのペアリングでFDA承認を取得し、使い捨てセンサーとアダプティブポンプを融合させています。このようなクローズドループエコシステムは血糖変動に対処しながら、指先採血への依存を低減します。デバイスメーカーは低血糖や糖尿病性ケトアシドーシスイベントによる入院コスト削減のエビデンスを示すことで保険者の支持を求めています。コストは依然として障壁ですが、デバイスイノベーションは集中的な1型糖尿病治療を超えて対象ベースを拡大する見込みです。

モニタリングデバイス:CGMが指先採血検査を上回るペースで成長 CGMの進歩は二桁のCAGRをけん引し、モニタリングテクノロジーを2型糖尿病治療薬・デバイス市場において最も急成長するコンポーネントとして位置付けています。メディケアの2023年政策は制限的な較正規則を撤廃し、DexcomとAbbottおよびMedtronicがインスリン未使用ユーザー数百万人をターゲットとすることを可能にしました。Dexcomの市販品Steloは、商業的に発売されると小売チャネルの拡大を促すと期待されています。6ヶ月の装着時間を持つ植込み型センサーは現在CMSカバレッジ審査中であり、利便性のベンチマークを再定義する可能性があります。一方、民生用ウェアラブルプレイヤーは非侵襲的な光学的アプローチを模索していますが、精度面での課題が残っています。CGMの広範な普及は、投与量推奨を微調整し、早期段階の合併症を臨床医に警告するAI駆動の意思決定ダッシュボードへのデータフィードバックを促進します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタル変革がオンライン成長を加速

病院薬局は2025年の2型糖尿病治療薬・デバイス市場シェアの44.05%を占め、確立された医師ネットワークと事前承認の専門知識に支えられています。しかしオンライン薬局は、テレヘルス処方が郵便による受け取りへ移行するにつれ、2031年にかけてCAGR 10.43%を記録しています。LillyDirectはこのモデルを体現しており、独立したテレヘルスプロバイダーと自宅配達・投薬カウンセリングを結び付けています。小売チェーンはHbA1c検査、栄養コーチング、バーチャル内分泌専門医診察などの臨床サービスを重ね、来店客数を守ろうとしています。規制当局は直販ディスペンシングのケアの継続性リスクをモニタリングしていますが、デジタルヘルスへの幅広い受容拡大は、オンラインチャネルが定期的な処方箋リフィルの増大するシェアを獲得することを示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の2型糖尿病治療薬・デバイス市場で39.32%を占め、幅広い保険カバレッジと積極的な規制スタンスの恩恵を受けています。メディケアのCGM拡大と市販センサーおよびAIDシステムに対するFDA認可が地域のテクノロジーリーダーシップを維持しています。Novo Nordiskはノースカロライナ州の新設拠点に41億米ドルを割り当て、Eli Lillyはインディアナ州施設に53億米ドルを充当し、GLP-1注射薬のサプライラインを確保しています。FDAのサイバーセキュリティ勧告もデバイス設計を導き、患者安全基準を強化しています。

アジア太平洋地域は都市化、食生活の変化、より低いBMI診断閾値が需要を押し上げ、2031年にかけてCAGR 9.12%という最も速い地域成長を実現しています。中国の2億3,300万人の患者と3層の治療アーキテクチャは制度上の緊急性を浮き彫りにしています。地域のガイドラインはハイリスクコホートに対するGLP-1/SGLT2併用療法およびCGMの支持を強め、急速な普及を促進しています。多国籍企業はボリュームベース調達ルールに対応するため国内製造業者と提携しており、Novo Nordiskは2024年にセマグルチドの迅速承認を取得しこのアプローチを実証しています。

欧州は集中購買と強固な臨床ガイドラインを活用して、実質的な市場プレゼンスを維持しています。欧州医薬品庁の2024年1月の臨床試験更新は個別化された心臓代謝エンドポイントを前面に出し、それに応じてR&Dパイプラインを方向付けました。流通上限を含むGLP-1不足への協調的な対応は、高度な需要管理能力を示しています。Sanofiの2029年を予定するフランクフルトでの13億ユーロのインスリン拡張は、大陸全体の注射薬セキュリティへの継続的な投資を示しています。

競争環境

競争は従来の医薬品大手がデータリッチなデジタルサービスに多角化し、テクノロジー企業が非侵襲的モニタリングニッチを狙う中、緩やかでありながら激化しています。Medtronicが27億6,000万米ドルの糖尿病部門をスピンオフする決断は、8,000人以上の専門家を擁するAIDイノベーションへの集中を示しています。Novo Nordiskのヒトインスリンペンからの再優先化はGLP-1優位への市場転換を確認する一方、DexcomのGoogle CloudのVertex AI上に構築された生成AI助言エンジンは血糖データを実行可能なインサイトへ変換する競争を示しています。

AbbottのLibreプラットフォームは依然として重要であり、Medtronicとの提携は600万人のLibreユーザーをポンプネットワークに接続することを約束しています。Embectaは300ユニットパッチポンプにより、未開拓の高用量2型糖尿病患者をターゲットとし、リザーバー容量でポンプ大手に挑戦しています。民生用電子機器大手もこの領域に注目しており、Appleの光学センサー特許やSamsungのミリ波プロトタイプは将来の非侵襲的参入を示唆していますが、規制承認は依然として遠い状況です。コンプライアンス違反は評判リスクを伴い、CGMメーカーへのFDA警告書がその一例であり、堅固な品質システムを持つ企業が信頼性において優位に立てる可能性があります。

2型糖尿病治療薬・デバイス業界リーダー

Abbott

Medtronic

Novo Nordisk

Eli Lilly

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tandem Diabetes CareとAbbottがAIDプラットフォームと血糖・ケトンセンサーを統合することに合意し、クローズドループシステムにおける糖尿病性ケトアシドーシスの抑制を目指します。

- 2025年6月:Eli Lillyは基礎療法のアドヒアランス向上を目指し、良好なフェーズ3データを受けて週1回インスリンの承認申請を行います。

- 2025年5月:MedtronicはAIDおよびスマートMDIシステムに特化した27億6,000万米ドルの独立会社への糖尿病部門のスピンオフ意向を発表します。

- 2025年4月:FDAはMedtronic Simplera Sync CGMとMiniMed 780Gポンプのペアリングを承認し、指先採血不要の統合AIDソリューションを形成します。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界の2型糖尿病治療薬・機器市場を、2型と診断された成人の血糖コントロールを管理するために小売店、病院、オンラインチャネルを通じて販売されるすべての処方薬、経口剤、非インスリン注射剤、すべてのインスリン製剤、およびすべての患者、直接モニタリングまたは送達機器(CGM、SMBGメーターおよびストリップ、ポンプ、ペン、シリンジ)と定義している。

適用除外:ウェルネスウェアラブル、肥満治療ツール、教育サービスは、この適用範囲外である。

セグメンテーションの概要

- 製品タイプ別

- 管理デバイス

- インスリンポンプ

- インスリンシリンジ

- インスリンカートリッジ

- 使い捨てペン

- ジェットインジェクター

- モニタリングデバイス

- 自己血糖測定(SMBG)

- 持続血糖モニタリング(CGM)

- 医薬品

- 経口抗糖尿病薬

- ビグアナイド系

- SGLT2阻害薬

- DPP-4阻害薬

- インスリン

- 基礎(持効型)

- ボーラス(速効型・短時間作用型)

- 非インスリン注射薬

- GLP-1受容体作動薬

- 配合薬

- 経口抗糖尿病薬

- 管理デバイス

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、欧州、アジア太平洋地域の内分泌病専門医、病院薬局のバイヤー、支払者関係者、流通幹部らにインタビューを行った。その結果、GLP-1の取り込み、CGMの償還時期、机上では概算しかできなかった実世界の平均販売価格などが検証された。

デスクリサーチ

我々は、IDF Diabetes Atlas、WHO Global Health Observatory、CDC National Diabetes Statistics、OECD Health datasets、EMA Safety Alertsから、有病率、診断、治療のデータを収集した。企業の10-K、投資家向け資料、国連貿易コード(UN Comtrade Trade Code)は、パイプライン、価格、出荷の手がかりを加え、D&B HooversとDow Jones Factivaの有料チェックポイントは、サプライヤーの分割を調整するのに役立った。これらの情報源は、検討された資料を網羅するものではなく、説明するものである。

マーケット・サイジングと予測

トップダウンの構築では、まず成人の有病率、診断シェア、治療シェアから患者数を算出し、これに年間薬剤投与量とデバイス普及率を乗じてグローバル支出を算出する。目標総額は、主要メーカーの収益とチャネルのASPチェックの選択的なボトムアップ・ロールアップによってクロスチェックされる。主なインプットとして、肥満の蔓延、新しい治療法の承認、インスリンASPのトレンド、CGMの採用、償還上限額などがあり、多変量回帰により2030年までの需要を予測し、シナリオ分析により経口GLP-1の発売による上振れを検証する。地域ごとのデータの穴は、専門家の意見交換で合意されたアナログ市場によって埋められている。

データ検証と更新サイクル

出力は、ピアレビュー、過去の支出に対する異常スクリーン、差異トリガーを通過する。私たちは毎年モデルを更新し、重要な承認やポリシーの変更のために中間更新を発行します。

モルドールの2型糖尿病治療薬と機器のベースライン・コマンドの信頼性はなぜか

治療法、デバイス、チャネル、リベートのスライスが異なったり、リフレッシュのタイミングが一定でないため、公表値が乖離することがよくあります。モルドールでは、スコープを前もって調整し、デュアルパスモデリングをブレンドし、毎年更新することで、ばらつきを抑え、透明性を高めています。

この比較から、スコープが狭かったり、リベートの控除額が小さかったりすると、合計額が縮小することがわかる。一方、私たちの包括的でありながら患者の立場に立ったフレームは、意思決定者が必要とするバランスのとれたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 94.77億米ドル(2025年) | モルドール・インテリジェンス | - |

| 84.07億米ドル(2025年) | グローバル・コンサルタンシーA | 薬のみ |

| 615億米ドル(2024年) | 業界調査会社B | デバイス、ネットリベートを除く |

この比較から、スコープが狭かったり、リベートの控除額が小さかったりすると、合計額が縮小することがわかる。一方、私たちの包括的でありながら患者の立場に立ったフレームは、意思決定者が必要とするバランスのとれたベースラインを提供する。

レポートで回答される主要な質問

2型糖尿病治療薬・デバイス市場の現在の市場規模は?

市場は2026年に1,008億8,000万米ドルと評価されており、2031年までに1,380億5,000万米ドルに達すると予測されています。

最近の成長をけん引している薬物クラスは何ですか?

GLP-1受容体作動薬(心血管リスク低減でも承認済み)は、処方成長と製造業者の能力拡大の主要な触媒となっています。

持続血糖モニタリングがこれほど急速に成長している理由は何ですか?

メディケアおよびその他の保険者がカバレッジルールを緩和し、インスリン未使用の2型糖尿病患者数百万人へのCGMアクセスを拡大し、デバイスの二桁CAGRを促進しています。

オンライン薬局は流通ダイナミクスにどのような影響を与えていますか?

LillyDirectなどのテレヘルスプラットフォームは直販ディスペンシングを効率化し、オンラインチャネルが2031年にかけてCAGR 10.43%で成長するのを支援しています。

2031年までに最も速く成長する地域はどこですか?

アジア太平洋地域は有病率の上昇と医療アクセスの拡大に後押しされ、他のすべての地域を上回るCAGR 9.12%を記録すると予測されています。

最終更新日: