ロシア糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

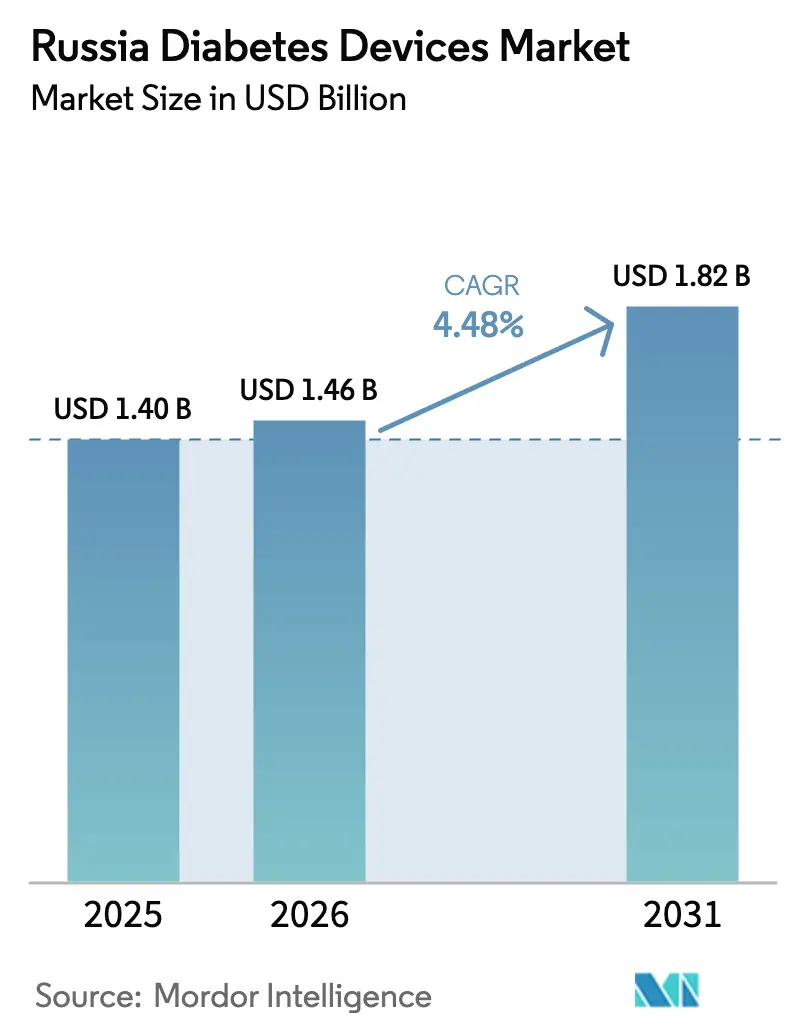

| 基準年の市場規模 (2025) | 1.40 十億米ドル |

| 市場規模 (2026) | 1.46 十億米ドル |

| 市場規模 (2031) | 1.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるロシア糖尿病デバイス市場分析

ロシア糖尿病デバイス市場規模は2025年にUSD 14億400万と評価され、2026年のUSD 14億6,000万から2031年にはUSD 18億2,000万に達すると推定され、予測期間(2026年~2031年)においてCAGR 4.48%で成長する見通しです。一貫した公衆衛生向け財政支援、生産の急速な国産化、および持続血糖モニタリングに対する償還の拡大が、制裁関連の向かい風にもかかわらずこの着実な成長を支えています。国内メーカーはサプライチェーンのギャップをますます補完し、都市部では血糖コントロールを高め長期合併症を軽減するハイブリッドクローズドループシステムの導入が進んでいます。地域登録デバイスを優先する調達改革がセンサーベースのモニタリングの市場浸透をさらに加速させ、テレヘルスの統合により農村部への先進的ケアが拡大しています。特に持続血糖モニタリングセンサーとスマートインスリン送達における競争激化が、企業が精度向上・装着時間の延長・スマートフォン接続性を追求するなかで段階的なイノベーションを促進しています。

レポートの主要ポイント

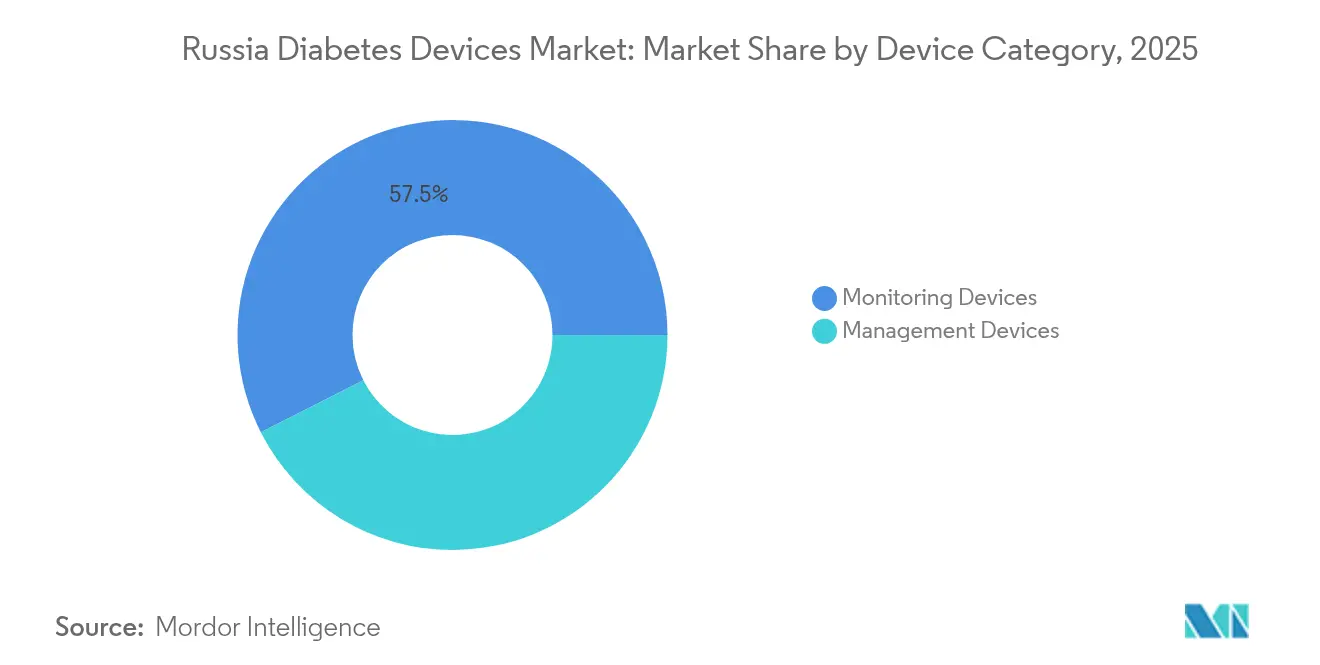

- デバイスカテゴリー別では、モニタリングデバイスが2025年のロシア糖尿病デバイス市場シェアの57.48%を占めてリードし、管理デバイスは2031年までに最速のCAGR 5.02%を記録しました。

- 流通チャネル別では、オフラインセグメントが2025年のロシア糖尿病デバイス市場規模の67.35%のシェアを維持し、オンラインチャネルは2031年までCAGR 5.28%で拡大する見込みです。

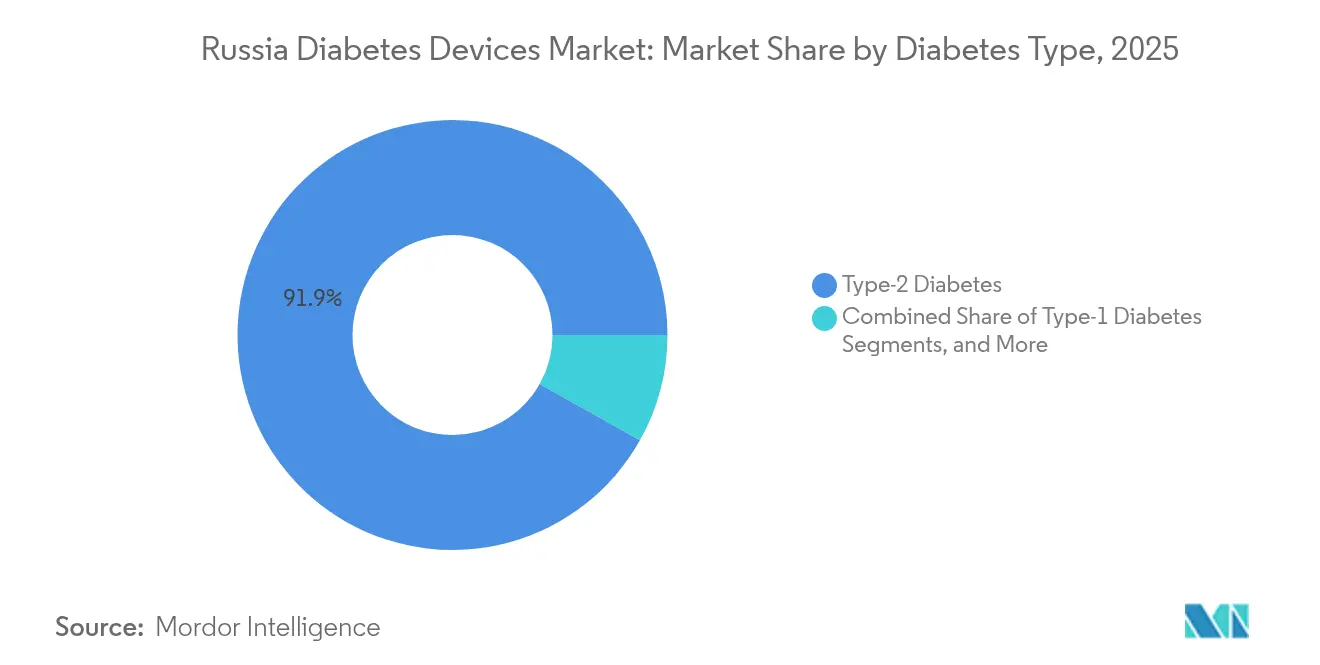

- 糖尿病タイプ別では、2型糖尿病が2025年のロシア糖尿病デバイス市場規模の91.85%を占め、2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。

- エンドユーザー別では、ホームケア設定が2025年のロシア糖尿病デバイス市場規模の67.10%を獲得し、病院および専門クリニックは2031年までCAGR 4.78%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア糖尿病デバイス市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と早期診断 | +1.2% | 全国規模、都市部に集中 | 中期(2~4年) |

| CGMおよびSMBGに対する国家償還の拡大 | +0.8% | 全国規模、強化された資金援助を受ける優先地域 | 短期(2年以内) |

| センサーベースのモニタリングおよびハイブリッドクローズドループポンプへの移行 | +0.9% | 主要大都市圏、地方中心部への拡大 | 中期(2~4年) |

| 若年層における肥満の増加による早期発症糖尿病の拡大 | +0.6% | 全国規模、先進地域でより高い影響 | 長期(4年以上) |

| 国家テレヘルスプラットフォームとのリモートモニタリング統合 | +0.7% | 全国展開、パイロット地域から開始 | 中期(2~4年) |

| 非侵襲性マイクロ波およびMIRセンサーにおける大学主導の研究開発 | +0.4% | モスクワ、サンクトペテルブルク、トムスクの研究クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と早期診断

500万人以上の診断済み糖尿病患者と推定800~900万人の未診断ロシア人は、ロシア糖尿病デバイス市場の拡大する対象基盤を浮き彫りにしています。ジアモデュールなどの移動医療センターは地方の町でHbA1cスクリーニングを提供し、より早期の臨床的介入を促しています。GDP比1%相当の経済的負担は、診断の遅れを短縮するポイントオブケアシステムへの連邦助成金を促進します。都市部のスクリーニングプログラムは実際の患者数と登録患者数の間に大きなギャップを明らかにし、従来の病院環境外での自己モニタリングデバイスの需要を高めています。連邦糖尿病レジストリは現在、個人の転帰を追跡し、デバイスの普及を高める的を絞った補助金の実施を可能にしています。

CGMおよびSMBGに対する国家償還の拡大

連邦強制医療保険基金は2025年~2027年に45,000億ルーブルを充当し、持続血糖モニターおよび自己モニタリング血糖計への補償を拡大しました。償還規則はCGMセンサーを技術的リハビリ支援機器として分類し、患者の自己負担を軽減して小児内分泌科での利用を高めています。地域産システムへの優先調達が国内ブランドへの需要を誘導し、輸入規制からサプライチェーンを保護しています。地方保健予算は糖尿病専門センターの大量購入を賄う補足的移転を受け取ります。外来診療所内でデバイスが償還対象となるにつれ、資金不足に制約されてきた二次都市での普及曲線が急勾配になっています。

センサーベースのモニタリングおよびハイブリッドクローズドループポンプへの移行

臨床的エビデンスは、グルノボリアルタイムCGMの検査室基準に対する平均絶対相対差8.89%を強調しています [1]マリーナ・ソロビエワ、「ロシアの糖尿病成人における持続血糖モニタリングのリアルタイム精度」、Frontiers in Endocrinology、frontiersin.org。このような製品の成功により、三次病院における指先採血検査から持続モニタリングへの移行が加速しています。国際的な提携を通じて導入されたハイブリッドクローズドループポンプは自動インスリン送達の新たな基準を打ち立てていますが、高い定価が幅広い普及を抑制しています。ロシア語によるマーケティングは国家デジタルヘルス目標に沿ったアプリベースの血糖可視化を強調しています。国内の新興プレーヤーは、国家償還と互換性のある国産ソリューションへの需要を満たすため、ポンプとセンサーを統合したプラットフォームを試作しています。

国家テレヘルスプラットフォームとのリモートモニタリング統合

パンデミック期の規制サンドボックスにより、糖尿病データが連邦テレメディシンのバックボーンに直接送られるようになりました。Webiomed に代表されるAI強化型電子健康記録プラットフォームが高リスク患者を識別し積極的なアウトリーチを促します。クラウドダッシュボードはCGMデータを合併症指標と連携させ、医師が対面診察なしに治療計画を調整できるようにします。遠距離を移動して内分泌科を受診していた農村部の患者は、現在セキュアなメッセージングを通じて投与量の指導を受けています。人工知能連邦プロジェクトの下での立法支援により、デバイスハードウェアを補完する予測分析への継続的な投資が確保されています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と保険補償の部分的なギャップ | -0.9% | 全国規模、低所得地域でより高い影響 | 短期(2年以内) |

| 輸入消耗品に対する制裁主導のサプライチェーン混乱 | -1.1% | 全国規模、輸入依存デバイスすべてに影響 | 短期(2年以内) |

| ロスズドラブナドゾルのデバイス登録長期化 | -0.6% | 全国的な規制上のボトルネック | 中期(2~4年) |

| 並行輸入品の保証・アフターサービス問題 | -0.4% | 並行市場活動が活発な都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用と保険補償の部分的なギャップ

費用対効果評価では集中的モニタリングにより年間5,197万ルーブルの潜在的節減が示されているにもかかわらず、多くの2型糖尿病患者は依然としてセンサー費用を自己負担しています [2]オレグ・ソコロフ、「ロシアの2型糖尿病ケアにおける持続血糖モニタリングの費用便益分析」、Journal of Diabetes Science and Technology、journals.sagepub.com。保険の処方集はしばしば基本的な血糖計をカバーするものの、インスリン非使用者向けのCGMを除外しており、地方での普及を制限しています。償還制度が存在する場合でも所得格差が費用負担の問題を拡大させ、自己負担額が家計予算に対して相応の負担となっています。病院は高度なシステムのローンプログラムを提供して対応していますが、その利用率は慈善的資金に依存しています。欧州経済連合(EAEU)給付パッケージとの段階的な収斂が長期的に補償を均等化する可能性がありますが、短期的なアクセスのギャップは続いています。

輸入消耗品に対する制裁主導のサプライチェーン混乱

物流上のボトルネックが、特にコールドチェーン輸送を必要とするセンサー、インフュージョンセット、試薬ストリップのコストを引き上げています。一部のクリニックは保証なしで届く並行輸入品に頼り、デバイス故障のリスクを高めています。国内生産能力の拡大は特定カテゴリーの不足を縮小しつつありますが、長期装着CGM用接着剤などの特殊品目は依然として海外からの供給に依存しています。多国籍企業は直接制裁を回避するためユーラシアのハブを通じた出荷を統合していますが、リードタイムの延長により病院はより高い安全在庫を保有せざるを得ません。これらの圧力は国内代替品が完全に成熟するまで短期的な販売台数の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリー別:モニタリングデバイスが優位、管理分野のイノベーションが加速

モニタリングデバイスは2025年のロシア糖尿病デバイス市場シェアの57.48%を占め、自己モニタリング血糖計の広範な普及に支えられています。コンターPlusOneプラットフォームは血糖計の進化を示し、Bluetoothデータ同期と食事記録を組み合わせて患者エンゲージメントを高めています。持続血糖モニタリングシステムは現在、三次センターが高価な合併症を軽減する時間内血糖値改善指標を記録するなかで最も急成長しているサブセグメントを代表しています。モニタリング向けのロシア糖尿病デバイス市場規模は、センサーの所有コスト障壁を低下させる償還拡大と並行して拡大するでしょう。

インスリンポンプ、スマートペン、ジェットインジェクターが管理デバイスを構成し、2031年までCAGR 5.02%を記録します。連邦の小児プログラムがポンプ療法を補助し、子どもたちの治療アドヒアランスを向上させています。しかし消耗品コストと技術的な複雑さから中断率が高く、ポンプを使用する青年の24.2%のみが目標HbA1cを達成するのに対し、より幼い子供では43.6%に達しています。AIによる血糖予測と適応的基礎アルゴリズムの収斂はこのギャップを埋めると期待されており、管理デバイスをロシア糖尿病デバイス市場における主要なイノベーションフロンティアとして位置づけています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

流通チャネル別:オフラインの規模とオンラインの勢い

病院、クリニック、小売薬局などのオフラインチャネルは2025年のロシア糖尿病デバイス市場規模の67.35%を保持しています。その優位性は定着した医師・患者間の診察パターンと、デバイス導入時のハンズオントレーニングの必要性を反映しています。国家統合情報システムなどの調達ポータルは高量消耗品の入札を容易にし、公共機関に有利な価格を確保しています。

一方、オンラインチャネルはデジタルマーケットプレイスが消費者直販を簡素化するなかでCAGR 5.28%で拡大しています。電子薬局は電子的な保険確認を統合し、対象患者が実店舗に足を運ぶことなく補助対象デバイスを利用できるようにしています。遠隔地域が最も恩恵を受け、移動コストを削減し地元で入手できない専門センサーへのアクセスを容易にしています。メーカーはオンラインストアフロントを活用してファームウェア更新をガイドするユーザー分析を収集し、ロシア糖尿病デバイス市場全体におけるデータ中心の競争を強化しています。

糖尿病タイプ別:2型が量を牽引し、1型が技術普及を促進

2型糖尿病患者は2025年の収益の91.85%を占め、CAGR 5.12%で成長してロシア糖尿病デバイス市場規模の拡大を支えるでしょう。肥満と座りがちな生活習慣の増加が発症年齢の早期化を促し、臨床医がインスリン依存コホートを超えてCGMを処方するようになっています。

1型糖尿病患者は数的には少ないものの、集中的なインスリン療法により高度なポンプとハイブリッドクローズドループシステムをより速いペースで採用しています。妊娠糖尿病やその他の希少糖尿病カテゴリーはニッチなままですが、出生前ケアにおけるスクリーニングの改善が短期モニタリング向けのセンサー需要を高めています。予測分析が普及するにつれ、多パラメータウェアラブルが合併代謝疾患にも対応し、ロシア糖尿病デバイス市場全体で心血管指標と血糖データが連携するでしょう。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:ホームケアが優勢、病院が戦略的重要性を高める

ホームケア環境は2025年のロシア糖尿病デバイス市場規模の67.10%を獲得しました。毎日の血糖測定がセルフマネジメントに適しているためです。スマートフォン連携血糖計は即時データアップロードを可能にし、介護者が遠隔で高齢の親族をモニタリングできるようにしています。国家ブロードバンド補助金が農村部の接続性を高め、主要都市以外でもクラウドダッシュボードの利用を実現しています。

病院および専門クリニックは診断および治療調整のためのプロフェッショナルCGMシステムの採用を反映してCAGR 4.78%で成長するでしょう。大学附属内分泌科ユニットが非侵襲性マイクロ波センサーを試験導入し、技術検証の最前線に機関購入者を位置づけています。病院は患者の個人デバイスが故障した際の緊急バックアップとしてもポンプとセンサーを在庫しており、レジリエントなロシア糖尿病デバイス市場における不可欠な役割を強化しています。

地理的分析

モスクワとサンクトペテルブルクは、高い一人当たり所得、強固な保険ネットワーク、ハイブリッドクローズドループシステムを試験導入する主要糖尿病センターを擁し、需要の中心を担っています。これらの都市はプレミアムデバイスの普及を示し、ロシア糖尿病デバイス市場全体に対する早期採用者の指標となっています。連邦糖尿病レジストリは、都市部住民が全国平均よりも15%高いCGM利用率を達成していることを明らかにしています。

シベリア連邦管区は、トムスク州立大学による近赤外線およびマイクロ波非侵襲センサーの研究をリードする技術の温床として台頭しています。科学・大学国家プロジェクトの下での政府助成金がプロトタイピングを加速させ、学術機関とデバイスメーカーのフィードバックループを緊密化しています。地元スタートアップが地方病院と提携して臨床検証を実施し、これらの代替手段のロスズドラブナドゾル承認に向けて前進しています。

極東・北極地域は、長い供給路、極端な気温、疎らな医療施設といった物流上の障壁に悩まされています。テレヘルスの取り組みがこれらの制約を軽減し、数千キロ離れた内分泌科医にCGMデータをストリーミングしています。極東の社会経済発展国家プログラムが衛星通信インフラへの資金を提供し、デバイスデータ伝送の信頼性を向上させ、ロシア糖尿病デバイス市場内のアクセスギャップを縮小しています。

クラスノダール、ロストフ、スタブロポリなどの南部の州は、精製炭水化物を多く含む食生活パターンにより糖尿病の有病率が高いと報告されています。地方当局は5,195億ルーブルの連邦移転資金からスクリーニングバンや補助センサーのための専用資金を充当しています。EAEU枠組みの下での越境協力がカザフスタン産・ベラルーシ産消耗品の通関を簡素化し、国際国境近くのクリニックの単位コストを削減しています。

競争環境

ロシア糖尿病デバイス市場は中程度の断片化を示しています。国内プレーヤーのゲロファームとプロモメッドは地元の生産拠点とロスズドラブナドゾルのファストトラック認定を活用して国家入札を確保し、制裁で制約された多国籍企業からシェアを獲得しています。ゲロファームは極寒に耐えるポリマー封入CGMセンサーの特許を申請し、北部地域向けのハードウェアを差別化しています。プロモメッドはスコルコボ拠点のAI企業と協力して、次期ハイブリッドポンプを駆動する基礎インスリンアルゴリズムを微調整しています。

Abbott と Medtronic は認定ディストリビューターと並行流通在庫補充を通じてブランドエクイティを維持しています。2023年の協力により、ロシアのクリニックはMiniMed 780GポンプとペアリングされたFreeStyle Libre 3センサーへのアクセスを確保し、プレミアム製品ティアを強固なものにしました。Dexcomの2025年の生成AIコーチングモジュール展開(キリル文字対応)がハードウェアに重ねるソフトウェアサービスの競争基準を引き上げています。

学術機関がイノベーションの供給源として機能しています。大学発スピンオフが次世代センサー技術を求める中堅デバイス企業とライセンス契約を交渉しています。ベンチャーキャピタルの関心は慎重ながらも活発で、隣接するEAEU市場に対応できる輸出可能な知的財産に焦点を当てています。高まる国産化規制と技術的洗練度の向上が相まって、ロシア糖尿病デバイス市場は内生的イノベーションへと徐々にシフトし、輸入ソリューションへの依存から脱却しつつあります。

ロシア糖尿病デバイス産業リーダー

Abbott Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Roche Diabetes Care

Lifescan Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年2月:Medtronic は、ADAPT研究の1年間の結果を発表し、血糖目標を達成していない成人患者においてMiniMed 780Gが複数回毎日注射+CGMを上回ることを確認しました。

- 2022年4月:CamDiab と Ypsomed はAbbottと提携し、FreeStyle Libre 3センサー、CamAPS FXアプリ、mylife YpsoPumpをヨーロッパ市場向けの統合自動インスリン送達システムに連携させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ロシア連邦内のエンドユーザーに販売される血糖値モニタリング機器、メーター、ストリップ、ランセット、フラッシュセンサー、リアルタイムCGMセンサー、およびそれらのデータ管理ソフトウェア、ペン、シリンジ、ジェットインジェクター、ポンプを含むインスリン供給ハードウェアと関連消耗品の売上高をロシアの糖尿病機器市場と定義している。

除外範囲:コスメティック・ウエルネス・ウェアラブルとラボラトリー・アナライザーはカウントされない。

セグメンテーションの概要

- デバイスカテゴリー別

- モニタリングデバイス

- 自己モニタリング血糖デバイス

- 持続血糖モニタリングデバイス

- 管理デバイス

- インスリンポンプ

- インスリンペン(使い捨ておよび再利用可能)

- ジェットインジェクター

- モニタリングデバイス

- 流通チャネル別

- オフライン(病院・小売薬局)

- オンライン(電子商取引・消費者直販)

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他特定タイプ

- エンドユーザー別

- 病院・専門クリニック

- ホームケア設定

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、モスクワとノボシビルスクの内分泌専門医、地域の診療所の調達責任者、小売薬局に供給している販売業者にインタビューを行った。その後、成人患者を対象としたオンライン調査を実施し、センサーの採用とストリップの交換サイクルを検証した。

デスクリサーチ

まず、ロシア保健省の公報、IDF糖尿病アトラス表、Rosstat家計支出パネルから患者の有病率と治療データを抽出し、需要プールの基礎とした。連邦関税局の貿易フローは、ストリップ、センサー、ポンプの輸入量と平均申告価格を明らかにした。補足的な洞察は、Diabetes Technology & Therapeuticsの査読付き論文と、グローバルおよびローカル機器メーカーが投稿したプレスリリースから得た。D&B HooversとDow Jones Factivaの有料インテリジェンスは、価格設定と市場シェアのストレステストに役立つ企業の収益分配を提供した。掲載した情報源は例示であり、その他にも数十の出版物からデータの確認と説明を受けた。

2回目のパスでは、各国の償還規則、入札結果、ルーブル・ドルの為替履歴を統合した。

マーケット・サイジングと予測

トップダウンモデルは、治療患者コホートと罹患率の伸びを年間デバイス需要に変換し、メーカー出荷とサンプリングされた平均販売価格のボトムアップスナップショットとバランスをとる。5つの市場フィンガープリント(インスリン治療人口、CGM普及率、償還カバー率、ルーブル推移、患者一人当たりの平均ストリップ使用量)は、2030年までの値を予測する多変量回帰に利用される。販売業者の数量が不完全な場合は、最終的な三角測量の前に、税関データから平均ASP×単位数のプロキシを適用した。

データ検証と更新サイクル

バリアンス・スクリーンは、アナリストのレビューのために異常値にフラグを立て、その後シニア・レビュアーがサインオフする。このファイルは毎年更新され、大きな為替変動や規制上のショックがあった場合は、その都度更新される。

なぜモルドールのロシア糖尿病装置はベースライン・コマンドの信頼性が高いのか

各社が異なる製品バスケット、患者の定義、為替レートの前提を選択するため、公表されている見積もりはしばしば異なる。当社の規律ある範囲、多面的な価格チェック、年次更新により、意思決定者は信頼できる指標を得ることができる。

ギャップの主な要因としては、チャネルのカバー範囲の狭さ、ポンプ消耗品の省略、一部の出版社によるヘッドライン定価の使用などが挙げられるが、モルドールでは、実際の取引価格、検証済みの輸入データ、クロスチェックされた患者プールがブレンドされている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 14億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.8億米ドル(2024年) | 地域コンサルタントA | CGMおよびポンプ消耗品は除く。 |

| 13.4億米ドル(2025年) | 業界誌B | OTCランセットの定価、ダマを使用 |

この比較から、モルドールは、機器の範囲を臨床使用と一致させ、複数のチャネルを通じて価格を検証することで、実務家や投資家が追跡して再現できる、バランスの取れた透明性の高いベースラインを提供していることがわかる。

レポートで回答される主要な質問

ロシア糖尿病ケアデバイス市場の規模はどのくらいですか?

ロシア糖尿病ケアデバイス市場規模は2026年にUSD 14億6,000万に達し、CAGR 4.48%で成長して2031年までにUSD 18億2,000万に達する見込みです。

どのデバイスカテゴリーが現在の販売を主導していますか?

モニタリングデバイスが自己モニタリング血糖計の広範な使用と新興のCGMセンサーに牽引されてシェア57.48%でリードしています。

ロシア糖尿病デバイス市場の主要プレーヤーは誰ですか?

Abbott Diabetes Care、Medtronic PLC、Novo Nordisk A/S、Roche Diabetes CareおよびLifescan Inc.がロシア糖尿病デバイス市場で事業を展開する主要企業です。

制裁はサプライチェーンにどのような影響を与えていますか?

輸入規制が消耗品の断続的な不足を生み出し、国産化と優先調達に守られた国内メーカーの台頭を促しています。

最終更新日: