南米作物保護化学品市場の規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 44.30 十億米ドル |

| 市場規模 (2030) | 56.04 十億米ドル |

| 成長率 (2025 - 2030) | 4.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米作物保護化学品市場分析

南米作物保護化学品市場規模は2025年にUSD 443億に達し、予測期間において年平均成長率(CAGR)4.78%を反映して2030年までにUSD 560億4千万に達する見込みです。ブラジルにおける大豆の持続的な作付け拡大、除草剤耐性遺伝子組み換え(GM)種子の急速な普及、および生物農薬投入物と従来の化学品との統合が成長を支えています。大規模商業農場は効率性を優先し続けているため、需要は高付加価値除草剤と耐性増大に対応する新たな殺菌剤作用機序に集中しています。通貨の変動性および中国からのサプライチェーン混乱が投入コストを押し上げているものの、競争力のある農業経済が全体的な化学品使用量の回復力を維持しています。デジタル農業と精密施用技術が普及しつつあり、散布タイミングを最適化し、目的外への損失を最小化しています。 [1]出典:Reuters Staff、「Brazil Soybean Exports Hit Record in 2024」、Reuters、reuters.com

レポートの主要なポイント

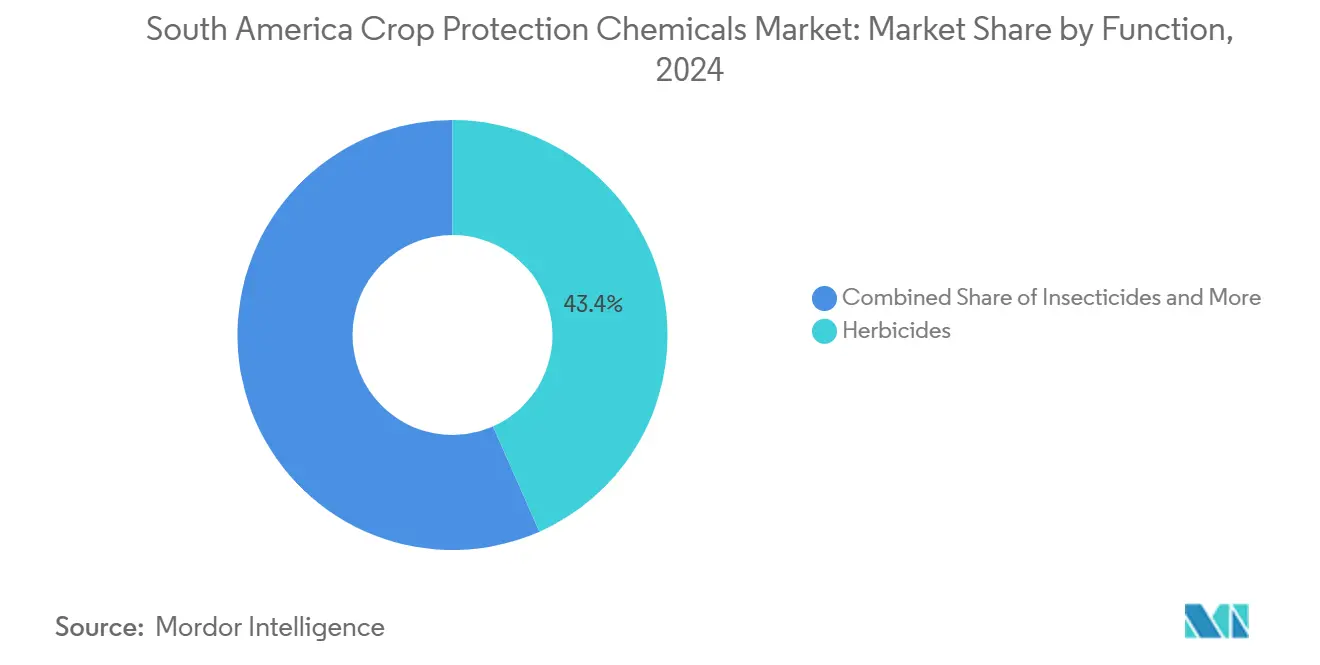

- 機能別では、除草剤が2024年の南米作物保護化学品市場シェアの43.36%を占め、一方で殺軟体動物剤が2030年までに最速の年平均成長率(CAGR)6.11%を記録すると予測されています。

- 施用方法別では、葉面散布が2024年の南米作物保護化学品市場規模の42.3%のシェアを占め、一方で土壌処理は2025年から2030年にかけて年平均成長率(CAGR)5.22%で拡大すると予測されています。

- 作物タイプ別では、豆類・油糧種子が2024年の南米作物保護化学品市場規模の48.1%を占め、2030年まで年平均成長率(CAGR)4.91%で拡大しています。

- 地域別では、ブラジルが2024年の地域収益の77.7%をリードし、一方でアルゼンチンが2030年までの最速年平均成長率(CAGR)5.48%を記録しています。

南米作物保護化学品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 除草剤耐性遺伝子組み換え(GM)種子の普及拡大 | +1.2% | ブラジルおよびアルゼンチン | 中期(2〜4年) |

| ブラジルにおける大豆作付け面積の拡大 | +0.8% | セラード地域 | 長期(4年以上) |

| 化学的防除プログラムへの生物農薬の統合 | +0.7% | 地域全体 | 中期(2〜4年) |

| 気候変動に伴う南部コーンへの病害虫移動 | +0.6% | アルゼンチンおよびチリ | 短期(2年以下) |

| AI対応可変量施用システム | +0.5% | ブラジルおよびアルゼンチン | 中期(2〜4年) |

| 低影響農薬に対するカーボンクレジット・プレミアム | +0.4% | ブラジルおよびコロンビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

除草剤耐性遺伝子組み換え(GM)種子の普及拡大

除草剤耐性形質は2024年にブラジルの大豆作付け面積の30%をカバーし、グリホサートを補完するジカンバおよび2,4-Dシステムへのプレミアム需要を促進しました。農薬推奨とバンドル化された形質ライセンスが農家の意思決定を簡素化し、一貫した化学品購買を固定化しています。アルゼンチンおよびパラグアイにおける同様の承認が対象基盤を拡大し、南米作物保護化学品市場の上昇余地を強化しています。

ブラジルにおける大豆作付け面積の拡大

ブラジルの大豆作付け面積は2024年に2023年から210万ヘクタール拡大し、生産者がMATOPIBA(マラニョン、トカンチンス、ピアウイ、バイア)地域の牧草地および二次林地を転換したことで4,520万ヘクタールに達しました。この拡大は、従来の栽培地域とは異なる、より高い病害虫圧と異なる気候条件を有する地域で発生しており、散布プログラムの調整と殺菌剤施用の増加が必要とされています。ブラジル政府によるフェログラン鉄道プロジェクトへのインフラ投資は、内陸生産地域からの輸送コストを削減し、農家の経済性を改善して継続的な作付け面積拡大を支援するでしょう。大豆に続くトウモロコシとの二毛作システムは年間を通じた化学品需要を生み出し、2024年の冬作トウモロコシの作付け面積は1,580万ヘクタールに達しました。

化学的防除プログラムへの生物農薬の統合

生物的・化学的ソリューションを組み合わせた総合的病害虫管理プロトコルは、2024年に南米の1,850万ヘクタールにわたって採用が拡大しました。これは耐性管理の必要性と持続可能性認証要件に牽引されたものです。Bioceres Crop Solutionsの不活化微生物技術プラットフォームは、低投与量の合成殺菌剤とのタンクミックス時に有効性を示し、病害防除を維持しながら化学製品のライフサイクルを延長します。Bayer AGのカーボンイニシアティブおよび類似プラットフォームが提供するカーボンクレジットプログラムは、生物農薬投入物の採用に対してヘクタール当たりUSD 15〜25のプレミアムを農家に提供し、農業上の利益を超えた経済的インセンティブを生み出しています。この統合アプローチは規制圧力に対応しつつ、農家が化学的ソリューションに期待する利便性と信頼性を維持しています。

気候変動に伴う南部コーンへの病害虫移動

降水パターンの変化と気温上昇が、熱帯地域からアルゼンチンおよびチリの温帯栽培地域への病害虫移動を加速させ、特化型農薬に対する新たな市場機会を創出しています。アルゼンチンのトウモロコシ生産におけるツマジロクサヨトウ(秋期夜盗虫)の圧力は2024年に歴史的平均と比較して35%増加し、殺虫剤施用の増加とリフュージ管理プロトコルの採用を促進しました。チリの小麦生産におけるナメクジ個体群は、水分保持の増加により南方へと拡大し、以前は影響を受けていなかった地域での殺軟体動物剤市場の成長を支えています。これらの病害虫の移動は、農家が新たな有効成分と施用タイミングを採用することを求め、特化型製品ポートフォリオと技術サービス能力を持つ企業に機会をもたらしています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グループ3トリアゾールへの耐性増大 | −0.9% | ブラジルおよびアルゼンチン | 短期(2年以下) |

| 欧州連合(EU)輸入業者による最大残留基準値(MRL)規制の強化 | −0.7% | ブラジルおよびチリ | 中期(2〜4年) |

| 有効成分のサプライチェーンの不安定性 | −0.6% | 地域全体 | 短期(2年以下) |

| 農業投入物に対する通貨価値下落 | −0.5% | アルゼンチンおよびブラジル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

グループ3トリアゾールへの耐性増大

ブラジルの大豆生産における脱メチル化阻害殺菌剤耐性は重大な閾値に達しており、アジア大豆さび病菌個体群が2024年に監視対象圃場の65%でテブコナゾールおよびその他のトリアゾール有効成分に対する感受性低下を示しています。この耐性発達により、農家は施用量の増加、タンクミックス戦略の採用、または代替作用機序への切り替えを余儀なくされ、影響を受けた地域でのヘクタール当たり処理コストが25〜40%増加しています。ブラジル国家衛生監視局を含む規制機関がトリアゾールの使用パターンを制限する可能性のある耐性モニタリングプロトコルを実施しており、より新しい化学品プラットフォームへの移行を加速させています。BASF SEのRevysol技術のような新たな殺菌剤作用機序を持つ企業が、耐性圧力が強まる中で競争上の優位性を獲得しています。

欧州連合(EU)輸入業者による最大残留基準値(MRL)規制の強化

欧州連合(EU)の最大残留基準値(MRL)規制の執行は2024年に厳格化され、パラコートおよびカルベンダジムを含む禁止有効成分の微量検出を理由に、ブラジルの大豆輸送に対する拒否率が18%増加しました。これらの拒否はサプライチェーンの混乱を生み出し、生産者にヘクタール当たりUSD 35〜50の利益率を削減する、より高価なEU適合化学品プログラムの採用を強いています。責任ある大豆基準などの認証プログラムは、散布記録の文書化と残留物検査を求め、農場運営に管理上のコストと複雑性を追加しています。この規制圧力は生物学的ソリューションおよびより低残留の合成代替品の採用を加速させ、適合製品ポートフォリオを持つ企業に恩恵をもたらしながら、従来の化学品使用を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:除草剤が収益リーダーシップを確立

除草剤は2024年の南米作物保護化学品市場シェアの43.3%を占め、広域的殺草および選択的作用機序に依存する大豆単作によって支えられています。グリホサートは数量面でのリーダーシップを保持していますが、積み重ね形質に最適化されたジカンバおよび2,4-Dブレンドへと価値が移行しています。BASF SEのジンプロピリダズのような新たな作用機序の上市が、ローテーションと耐性管理を可能にしています。殺軟体動物剤は市場の小さな部分を占めるにとどまりますが、南部の湿潤な気候がナメクジの発生を促進するため、2030年までの最速成長年平均成長率(CAGR)6.1%を代表しています。

競争構造は、大手革新企業が単一包装製剤に合成および生物製品を組み合わせているという特徴を示しています。大豆3,820万ヘクタールにわたって殺菌剤需要は引き続き強く、ただしポートフォリオ販売はトリアゾールをSDHIおよびキノン外部阻害剤に置き換えることに依存しています。殺虫剤数量は病害虫圧に応じて変動しますが、トウモロコシ、綿花、および専門的な園芸においては不可欠であり続けます。線虫防除剤の採用は、精密な土壌施用技術を活用して集約的野菜栽培地帯で増加しています。

施用方法別:葉面散布の優位性と土壌処理の上昇余地

葉面散布は2024年の南米作物保護化学品市場シェアの42.3%を占めました。これは大規模農場における作業上の利便性によるものです。地上散布機が標準として維持されていますが、1,000ヘクタールの圃場が航空機によるカバレッジを選好するセラード地域の遠隔地では、空中散布機が活躍しています。土壌処理は予測期間中に年平均成長率(CAGR)5.2%で最速の成長セグメントであり、局所的な病害虫発生に合わせて投与量を調整し、流出を削減するGPS対応の可変量施用機器によって促進されています。農家が生育期中の散布を抑制する初期生育期防護を追求するにつれ、種子処理の採用が深化しています。

高価値果樹園および野菜では、均一な散布と水との相乗効果を理由に灌漑施用の採用が増加しています。燻蒸の使用はニッチで高度に規制されていますが、集約的園芸および貯蔵穀物の保護において価値を保持しています。製品開発は現在、静電式スプレーヤーおよびドローンプラットフォームとの製剤互換性に焦点を当てています。

作物タイプ別:豆類・油糧種子が需要を支える

大豆を筆頭とする豆類・油糧種子は2024年の南米作物保護化学品市場シェアの48.1%を生み出し、2030年まで年平均成長率(CAGR)4.9%で拡大するでしょう。大豆は除草剤使用量の60%以上を占め、継続的な殺菌剤革新を牽引しています。トウモロコシとの二毛作がヘクタール当たりの化学品処理量を拡大し、殺虫剤需要を支えています。穀物・シリアルは引き続き不可欠であり、総収益の28%を占め、ツマジロクサヨトウ(秋期夜盗虫)への対策から恩恵を受けています。

サトウキビや綿花などの商業作物は、専用の除草剤・殺虫剤体系を必要とするプレミアム収益源を追加しています。果物・野菜は面積は小さいものの、ヘクタール当たりの最高価値を提供し、輸出残留基準を満たすための生物学的ソリューションの採用を促進しています。芝・観賞植物向け需要は、ブラジルおよびアルゼンチンの都市緑化プログラム内で着実に増加しています。

地域分析

ブラジルは2024年の南米作物保護化学品市場収益の77.7%のシェアを保持し、8,500万ヘクタールの耕作面積に支えられています。法律14,785号の下での規制改革は承認期間を3〜4年に短縮し、新たな作用機序の市場参入を加速させています。生物農薬の採用は2024年に1,850万ヘクタールに達し、総合的病害虫管理が普及しています。MATOPIBA(マラニョン、トカンチンス、ピアウイ、バイア)での拡大と鉄道物流の改善が長期的な化学品集約度を支えています。

アルゼンチンは予測期間中に年平均成長率(CAGR)5.4%で最速成長国です。決議694/2024は登録同等性を緩和し有効成分の輸入関税を引き下げた一方、通貨安定化措置が生産者の購買力を改善しています。精密農業と除草剤耐性形質が数量増加を支持し、気候変化による病害虫プロファイルが特化型殺虫剤および殺軟体動物剤の市場を開拓しています。

チリの専門的な輸出作物は、高品質な低残留プログラムを必要としています。農業・牧畜サービス局(SAG、Servicio Agrícola y Ganadero)の厳格な監視がコンプライアンスを執行し、生物学的製品を支持しています。コロンビア、ペルー、ウルグアイがその他の南米クラスターを構成し、パーム油、アスパラガス、および牛牧草地の集約化に関連した利益を生み出しています。小規模市場は、より広域な地域展開前の革新的な作用機序のパイロットゾーンとして機能しています。[2]出典:アルゼンチン農業省、「Resolution 694/2024」、argentina.gob.ar

競争環境

南米作物保護化学品市場は中程度の集中度を示しており、上位5社が2024年の収益の約40%を支配しています。Syngenta Groupがリードし、独自の化学品、生物農薬、およびデジタル農業の統合パッケージを活用しています。BASF SE、Bayer AG、Corteva Agriscience、およびFMC Corporationがトップティアを構成し、それぞれが耐性突破型有効成分と精密施用パートナーシップを重視しています。企業は、進化する病害虫耐性の課題と環境への懸念に対応するために、特に新たな有効成分と作物保護製剤の開発における製品革新に強く注力しています。

グルホシネートおよび選択された殺菌剤の特許切れがジェネリック参入を促し、特にインドおよび中国からの参入が増えています。UPL Limitedおよび ADAMA Agricultural Solutions Ltdが特許後ポートフォリオを拡大する一方、Bioceresおよびローカル企業は微生物プラットフォームに注力しています。BASF SEのFieldManagerおよびBayer AGのClimate FieldViewが意思決定ツールを組み込み、製品の定着性を高めています。Syngenta GroupのサンパウロにおけるUSD 2億の生物農薬プラントなどの地域製造拡張が、サプライセキュリティを強化し、変化する残留規制への適合を支援しています。

特に多国籍企業と地域販売業者との間の戦略的パートナーシップおよびコラボレーションが、市場浸透と技術サポート能力を強化するための主要なトレンドとして台頭しています。企業はまた、ブラジルおよびアルゼンチンを中心に研究開発センターを通じてプレゼンスを拡大しつつ、統合的な作物保護ソリューションを提供するためのデジタル農業プラットフォームを同時に強化しています。[3]出典:BASF Digital Farming、「FieldManager Platform」、basf.com

南米作物保護化学品業界のリーダー

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:2024/2025年作期において、19カ所の産地にわたる16の研究機関が、ツマジロクサヨトウ(コリネスポラ・カシコーラ)起因の輪紋病が高い蔓延度にもかかわらず、適切な殺菌剤施用が大豆収量を向上させることを発見しました。

- 2025年3月:BASF SEは、新規有効成分ジンプロピリダズを含む殺菌剤Efficonをブラジルおよびアルゼンチンで発売し、地域ローンチ活動にUSD 1億5千万を投資し、アジア大豆さび病防除と耐性ローテーション向けに製品を位置付けました。

- 2025年1月:Corteva AgriscienceがアルゼンチンにおけるEnlist E3大豆の承認を取得し、2,4-Dおよびグリホサート除草剤プログラムが連動する1,200万ヘクタール市場を開拓しました。

南米作物保護化学品市場レポートのスコープ

| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 殺軟体動物剤 |

| 殺線虫剤 |

| 灌漑施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞植物 |

| アルゼンチン |

| ブラジル |

| チリ |

| その他の南米 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 殺軟体動物剤 | |

| 殺線虫剤 | |

| 施用方法別 | 灌漑施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝・観賞植物 | |

| 国別 | アルゼンチン |

| ブラジル | |

| チリ | |

| その他の南米 |

市場の定義

- 機能別 - 作物保護化学品は、昆虫、菌類、雑草、線虫、軟体動物などの病害虫による作物被害を防除・予防し、作物収量を保護するために施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、灌漑施用、燻蒸が、作物に作物保護化学品を施用する際の異なる施用方法の種類です。

- 作物タイプ別 - これは、シリアル、豆類、油糧種子、果物、野菜、芝、および観賞植物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合的雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育シーズンを通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主は、有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物です。 |

| 除草灌漑施用 | 除草灌漑施用は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物から得られる食品または飼料における農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する、相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 灌漑施用 | 灌漑施用は、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害、およびその他の農業作物に損害を与えるさまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子由来または土壌由来の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、病害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引物質(ベイト) | 誘引物質(ベイト)は、病害虫を誘い込み、毒殺を含むさまざまな方法で死滅させるために使用される食物またはその他の物質です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原体と戦います。病害虫(菌類)に接触したときのみ作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤は、植物に吸収され植物内で移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食い荒らし、作物被害および収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の幼植物が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または幼植物の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分は、病害虫を殺傷、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源、および関連問題についてリーダーシップを提供します。 |

| 米国雑草科学学会(WSSA) | 米国雑草科学学会(WSSA)は非営利の専門学会であり、雑草に関する研究、教育、および普及活動を促進しています。 |

| 懸濁濃縮剤 | 懸濁濃縮剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布液を作成するために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食い荒らし、根に損傷を与えます。これらの損傷により、土壌由来病原体による植物侵入が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草防除戦略(AWS) | オーストラリア雑草防除戦略(AWS)は、環境・外来種委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表および情報交換の機会を提供することにより、雑草被害の防止と雑草の利活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 強固な予測方法論を構築するために、第1段階で特定された変数および要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第2段階:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- 第3段階:検証と確定: この重要な段階では、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、各レベルおよび機能にわたって選定されます。

- 第4段階:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム