オーストラリア農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

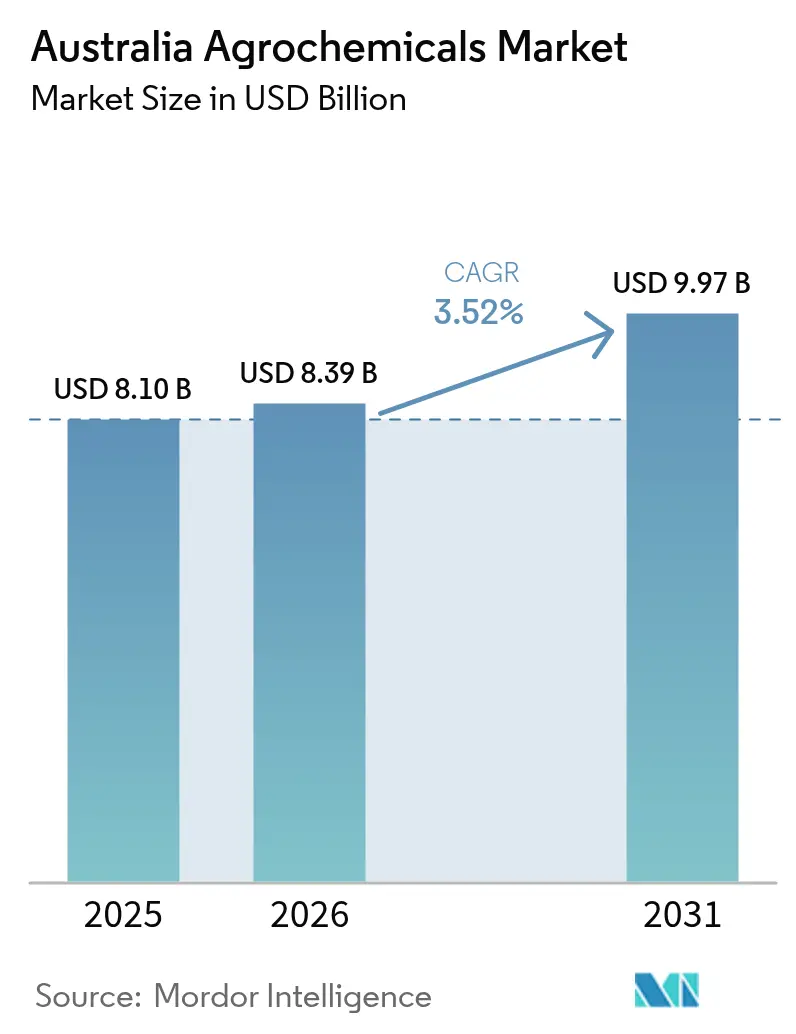

| 基準年の市場規模 (2025) | 8.10 十億米ドル |

| 市場規模 (2026) | 8.39 十億米ドル |

| 市場規模 (2031) | 9.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア農薬市場分析

2026年のオーストラリア農薬市場規模は83億9,000万米ドルと推定され、2025年の81億米ドルから成長し、2031年には99億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.52%で成長しています。ノーザンテリトリーにおける広域耕作の拡大、除草剤耐性管理への全国的な圧力、および精密散布技術に向けた政策的推進が相まって、投入コストの変動が支出計画を抑制する中でも安定した需要を維持しています。緩効性肥料への投資と遺伝子組み換え除草剤耐性作物の普及拡大が商業的信頼を強化する一方、オーストラリア農薬・動物用医薬品局(APVMA)における審査期間の厳格化が新規化学物質の参入を遅らせています。オーストラリア政府の5,300万米ドル規模の農場内接続プログラムは、デジタル農業技術に対して最大50%のリベートを提供することで精密農業の普及を支援しています。これらの技術は標的を絞った農薬散布を可能にし、環境への影響を低減します。このプログラムは、南オーストラリアの干ばつ被害地域における気候変動に起因する病害虫圧力の増大とともに、有効性と環境要件の両方を満たす作物保護ソリューションへの需要を牽引しています。市場機会は、化学物質の使用量を収量を損なうことなく最大96%削減できるデジタルプラットフォームと作物特化型製品を組み合わせたサプライヤーにとってますます有利になっています。

主要レポートの要点

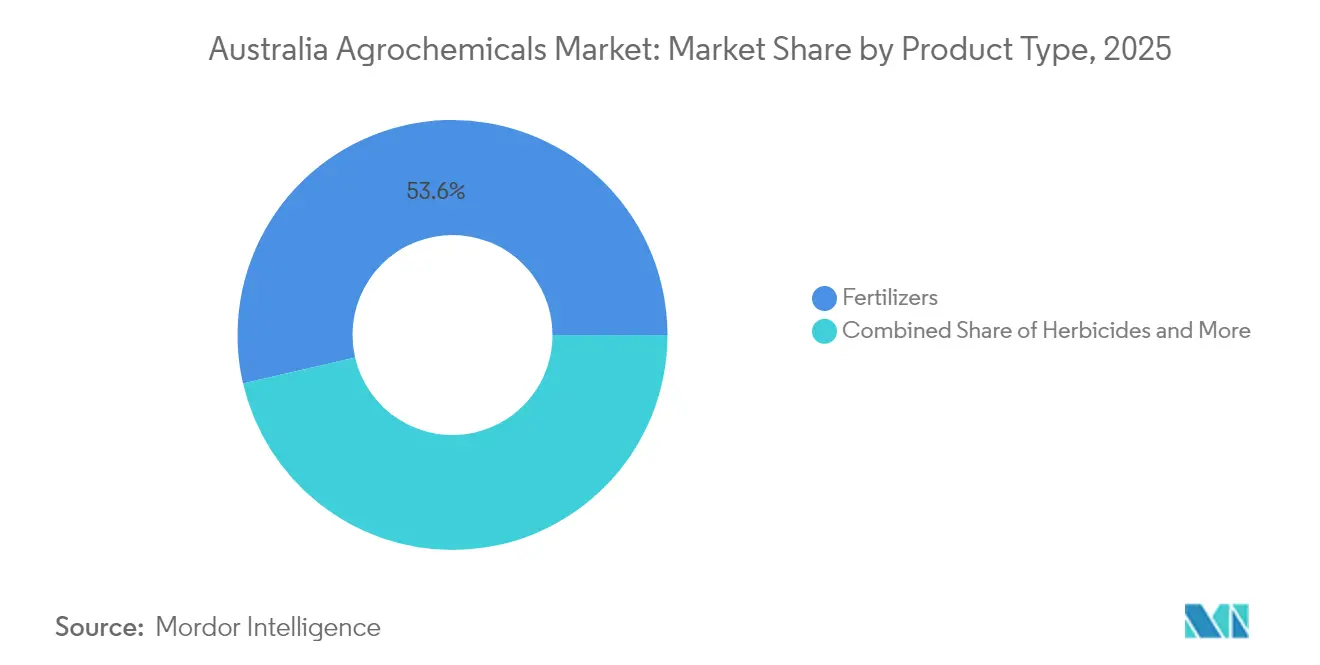

- 製品カテゴリー別では、肥料が2025年のオーストラリア農薬市場シェアの53.62%をリードし、補助剤が2031年にかけて年平均成長率7.31%で最も速い成長を記録しました。

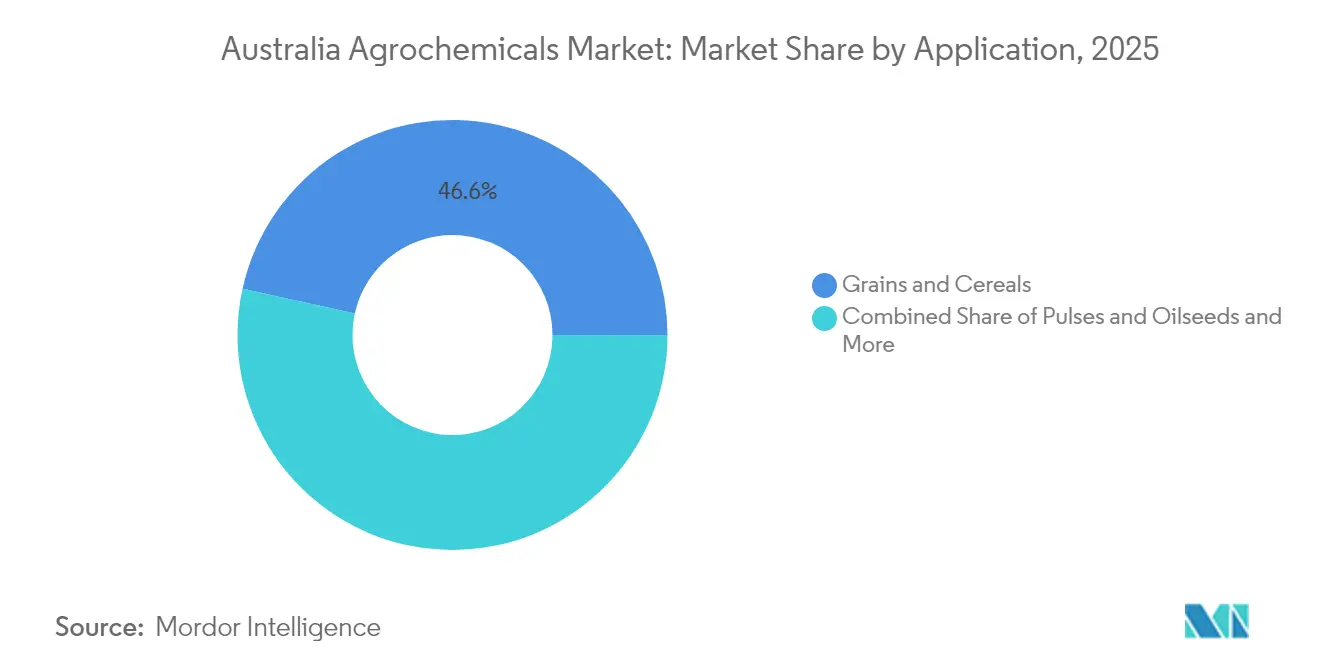

- 用途別では、穀物・シリアルが2025年のオーストラリア農薬市場規模の46.55%を占め、果物・野菜用途が2031年にかけて年平均成長率6.55%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア農薬市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成除草剤耐性管理の圧力 | +0.8% | 全国的、西オーストラリア州およびニューサウスウェールズ州に集中 | 中期(2〜4年) |

| ノーザンテリトリーにおける広域耕作面積の拡大 | +0.6% | ノーザンテリトリー、クイーンズランド州への波及 | 長期(4年以上) |

| 精密散布技術に対する政府リベート | +0.4% | 全国的、ビクトリア州および南オーストラリア州での早期導入 | 短期(2年以内) |

| 遺伝子組み換え除草剤耐性作物の普及拡大 | +0.5% | 全国的、西オーストラリア州および南オーストラリア州のモラトリアムを除く | 中期(2〜4年) |

| 気候変動による病害虫発生サイクルの増加 | +0.7% | 南オーストラリア、ビクトリア州および南オーストラリア州の干ばつ地帯 | 短期(2年以内) |

| 緩効性肥料技術への投資 | +0.3% | 全国的、高付加価値園芸地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

合成除草剤耐性管理の圧力

オーストラリアでは154件の除草剤耐性が確認されており、1,800万ヘクタールにわたるライグラスの蔓延を主因として近隣諸国を大幅に上回っています。生産者プログラムは現在、新しいグループ14除草剤、機械的雑草種子破壊、およびAI誘導スポット散布を組み合わせて圃場の生産性を維持しています。新規作用機序を供給しながらデジタルスカウティングツールも提供できる農薬企業はプレミアム価格を設定できます。これは、統合プログラムが防除の成功率を高め、増大する耐性コストに対抗するためです。APVMAが耐性管理を重視することでコンプライアンス障壁が高まり、強力な規制チームを持つ既存企業に明確な優位性をもたらしています。

ノーザンテリトリーにおける広域耕作面積の拡大

ダグラス・デイリー第2段階計画は、灌漑・乾燥地作物向けに追加6万ヘクタールを目標とし、綿花作付面積は2024年の90ヘクタールから2029年までに3万5,000ヘクタール以上に拡大する予定です。新しい綿花システムには、熱帯の湿度と土壌タイプに耐性を持つ専用除草剤が必要です。テリトリーに普及サービスを確立したサプライヤーは、16億米ドルのインフラ支出が専用ハブを通じて投入物を流通させる中で、早期のサプライヤー固定化の恩恵を受けます。

精密散布技術に対する政府リベート

5,300万米ドル規模の農場内接続プログラムは、対象デジタルハードウェアの購入費用の半額を助成し、2024年には1,500人以上の生産者がグリーン・オン・グリーンスポット散布機と無線気象ステーションを導入しました。[1]出典:オーストラリア政府、「農場内接続プログラム」、infrastructure.gov.au 実証された農薬節約効果と迅速な回収期間により、リベート支援技術はほぼ必須のアップグレードとなっており、農学サポートと機器をバンドルするサプライヤーが急速に規模を拡大しています。第3ラウンドの助成金が2025年を通じて展開されるにつれ、可変量除草剤および専用補助剤パックの顧客基盤は急速に拡大するでしょう。

気候変動による病害虫発生サイクルの増加

南部の干ばつストレスが病害虫の世代間隔を短縮し、生産者は収量を守るためにより頻繁に散布を余儀なくされています。コナカイガラムシによる牧草の枯死はすでに畜産農家に20億米ドル以上のコストをもたらしており、速効性殺虫剤の必要性を浮き彫りにしています。将来の干ばつ基金が資金提供する季節予測ツールは散布スケジュールを精密化し、気象情報と製品供給を統合したデータ対応型作物保護サブスクリプションモデルへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内分泌かく乱化学物質に関するAPVMAの再評価の厳格化 | -0.5% | 全国的、全農業セクターに影響 | 中期(2〜4年) |

| アンモニア価格に連動した農業投入コストインフレの増大 | -0.4% | 全国的、穀物生産地域に集中 | 短期(2年以内) |

| 有機ラベル農産物に対する小売業者の選好の高まり | -0.3% | 全国的、都市部のサプライチェーンで最も顕著 | 長期(4年以上) |

| 主要原体の供給混乱 | -0.2% | 全国的、輸入依存地域が最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

内分泌かく乱化学物質に関するAPVMAの再評価の厳格化

APVMAは2024年10月にクロルタルジメチル製品を取り消し、パラコートの審査を2025年末まで延長し、製品発売を遅らせ再処方コストを引き起こす不確実性を生み出しています。大規模な規制予算を持つ多国籍企業は変化に対応できますが、中小企業は市場撤退のリスクにさらされています。長期化する審査はまた、新たな耐性打破化学物質の迅速な展開を妨げ、生産者が有効な選択肢を持てない可能性があります。

農業投入コストインフレのアンモニア価格への連動

オーストラリアの国内粒状尿素価格は、6月20日終了週にジーロングでのFCA(フリーキャリア)価格がオーストラリアドル865/メートルトン(米ドル590/メートルトン)に達し、2025年6月15日のオーストラリアドル745〜750/メートルトン(米ドル508〜512/メートルトン)から上昇しました。これは、さらなる価格上昇の懸念から小売業者が積極的に供給を確保しようとする購買活動の活発化が急騰を招いたためです。[2]出典:Argus Media Group、オーストラリアで尿素価格が急騰、即時供給が限定的、

argusmedia.com ニューカッスルのアンモニアプラントに関するOricaの潜在的閉鎖は輸入依存度を高め、農家を為替変動リスクにさらしています。オーストラリア野菜生産者の2025年3月価格更新は、野菜生産者の収益性と先進的な作物保護技術への投資能力に影響を与える継続的な投入コストの課題を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:輸入依存の中で肥料が優位

肥料は、Incitec Pivot Pty Ltdのプラント閉鎖後に輸入尿素への完全依存が購入量を押し上げたことにより、2025年のオーストラリア農薬市場シェアの53.62%を占めました。尿素輸入量は2024年6月に76万8,800メートルトンに達し、前年比66%増となりました。この集中度が窒素系肥料をオーストラリア農薬市場の中核に位置づけています。緩効性コーティングは養分利用効率を改善し、小売業者の持続可能性要求に合致するとともに、生産者がコスト急騰を管理するのに役立っています。リン酸系需要は穀物作付面積の拡大に連動し、カリ系肥料は物流コストを軽減する西オーストラリア州のカリウム鉱山から恩恵を受けています。精密土壌検査が微量栄養素ブレンドの採用を促進し、カスタマイズされた処方のプレミアムニッチを創出しています。

農薬は第2位のカテゴリーです。耐性圧力が複数の作用機序とAI誘導スポット散布を必要とするため、除草剤が価値の大部分を占めています。綿花における殺虫剤の使用はBollgard 3形質により減少し、ほぼすべての広域散布が不要になっています。殺菌剤需要は、特に東部州で湿潤な季節が戻る中、シリアルと園芸分野で安定しています。補助剤は、専用界面活性剤とドリフト抑制剤を必要とする精密散布機に牽引され、2031年にかけて年平均成長率7.31%で最も速く成長するサブセグメントです。植物成長調整剤は、果実のサイズと色が小売価格に大きく影響する園芸分野で中程度ながら収益性の高い採用率を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:穀物がリード、園芸が加速

穀物・シリアルは2025年消費量の46.55%を占め、ニューサウスウェールズ州、ビクトリア州、西オーストラリア州から輸出される小麦と大麦の規模を反映しています。穀物向けオーストラリア農薬市場規模は、ノーザンテリトリーの綿花作付けが2029年までに3万5,000ヘクタールに向かって拡大するにつれ、熱帯農業に適した落葉剤、除草剤、葉面肥料への需要を引き込みながら着実に拡大すると予測されています。豆類と油糧種子は、特にキャノーラで安定した需要を維持しており、除草剤耐性形質が自生植物の残存を最小化する補完化学物質を必要としています。

果物・野菜は、消費者が新鮮・有機農産物へシフトする中、2031年にかけて年平均成長率6.55%で最も高い成長を示しています。タスマニア州の2050年までに100億米ドル(70億米ドル)の農場出荷額を目指す目標は、スマート灌漑と可変量施肥システムによって実現される集約的園芸に依存しています。商業作物、主に綿花とサトウキビは、高い粗利益を背景に作物保護の大口ユーザーであり続けています。牧草システムは枯死に悩まされており、標準的な殺虫剤ではなく総合的病害虫管理ツールの研究を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理的分析

ニューサウスウェールズ州とビクトリア州の需要は、生産者が輸出規格の穀物品質を確保するために全シーズンの作物保護プログラムに依存しているため、引き続き堅調です。両州はAI誘導散布機と緩効性肥料の早期導入を示しており、上昇する投入コストと厳格な残留基準の管理に役立っています。主要港への近接性も輸送費を削減し、小売業者がより幅広い製品ラインナップを維持し在庫を迅速に補充することを可能にしています。接続性向上に向けた継続的な政府インセンティブは、生産者とサプライヤー間のデータフローを改善し、可変量散布ツールのより広範な利用を支援しています。

西オーストラリア州は、複数年にわたる干ばつが穀物地帯全体の収量ポテンシャルに課題をもたらし病害虫圧力を高める中でも、全体的な購入量で次位にランクされています。空中散布規制に関する地域的な議論が、ドリフト低減補助剤と光学センサーの採用を促進し、地域社会の期待に応えながら農薬を目標に届けています。クイーンズランド州は、綿花、サトウキビ、園芸の多様な作物構成により、殺虫剤、除草剤、微量栄養素ブレンドへの年間を通じた需要を牽引しています。砂糖輸出の拡大もまた、サトウキビ収量が最適化された窒素プログラムに強く反応するため、肥料販売を促進しています。

ノーザンテリトリーの熱帯気候は年間を通じて複数の作物輪作を可能にし、早期に参入したサプライヤーが除草剤、補助剤、葉面肥料の安定した販売から恩恵を受けることができます。保管・加工インフラへの民間投資が物流コストを削減し、遠隔地区での製品普及を加速しています。南オーストラリア州とタスマニア州は量的には小規模ながら、精密な投入物と低残留基準を必要とするプレミアムワイン用ブドウ、リンゴ、高付加価値野菜を供給するため、戦略的に重要です。

競争環境

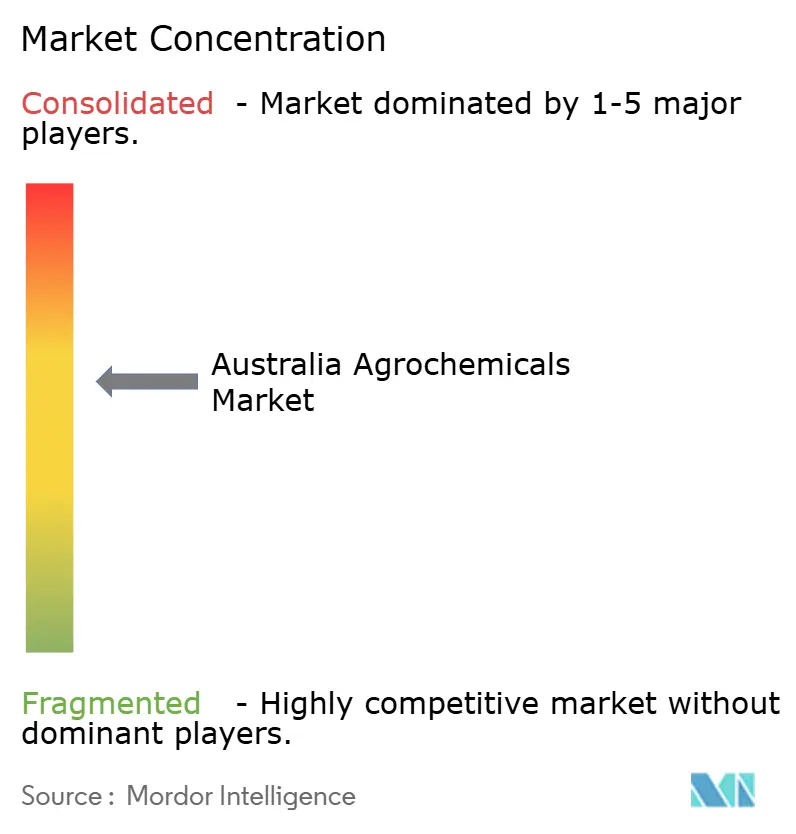

競争環境は中程度に集中しており、上位5社のサプライヤーが2025年を通じてオーストラリア農薬市場シェアの60%強を支配しています。Nufarmは国内製造の柔軟性と広範な農村小売ネットワークを活用し、海外ジェネリック品からの圧力にもかかわらず除草剤と殺虫剤のコアポジションを守っています。Bayer AG、Syngenta Group、BASF SEはグローバルな研究開発パイプラインに依存し、APVMAの進化する安全基準を満たす耐性打破活性成分を導入しています。NutrienとYara International ASAは強力な肥料基盤で化学品カタログを強化し、大規模広域農業顧客向けに作物栄養と保護をバンドルしています。

戦略は単純な価格競争から統合的な農学サポートとデジタル化へとシフトしています。BASF SEは2024年初頭にNational Rural Independentsと提携し、22人の若手農学者を育成しました。この農学者たちは現在、綿花とキャノーラシステムにおけるAI対応のLiberty ULTRA除草剤プラットフォームを推進しています。パラコートとジクワットの審査期間中のSyngenta Groupの継続的な関与は、より厳格な管理要件の下で生産者が重要なツールを維持するのを支援する経験豊富な規制チームの価値を示しています。Bayer AGはニューサウスウェールズ州とビクトリア州でClimate FieldViewのカバレッジを拡大し、衛星画像と処方マップを連携させて有効性を維持しながら農薬使用量を削減しています。Nufarmは急成長する補助剤と特殊肥料ニッチで価値を獲得するため、緩効性製剤の開発を加速しています。

小規模なイノベーターは多国籍企業が見落とす狭い技術ギャップに注力しています。地元スタートアップは可変土壌水分での養分放出を調節するポリマーコーティングを供給しています。活性成分の輸入は依然としてアジアのサプライ混乱に脆弱であるため、流通業者はより高い在庫を保有し、サウジアラビアとアラブ首長国連邦の二次メーカーから調達することでリスクをヘッジしています。全体として、強力な規制コンプライアンス、デジタル農学サービス、持続可能な製品ポートフォリオを組み合わせることができる企業が、市場が着実な拡大を続ける中で漸進的なシェアを獲得する位置にあります。

オーストラリア農薬産業のリーダー企業

Nufarm

Bayer AG

Incitec Pivot Pty Ltd

Nutrien

Yara International ASA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:APVMAは官報第10号を通じて最大残留基準値を改正し、農薬中の複数の活性成分に対するコンプライアンス要件を変更しました。官報第10号におけるAPVMAの最大残留基準値の更新は、農薬製品の市場アクセスと規制の明確性を高め、オーストラリア全土でより安全でコンプライアンスに準拠した作物保護慣行を支援します。

- 2024年9月:AlbaughはオーストラリアでSPIROMAX 240 SC殺虫剤を登録し、オーストラリア農業市場における作物保護製品ポートフォリオを拡大しました。この登録は、オーストラリアの農家に作物保護製品を提供するという同社のコミットメントを示しています。

- 2024年5月:BASF SEはオーストラリアで殺虫剤Cimegraを発売しました。この製品はBASF SEの技術によって開発された活性成分ブロフラニリドを含んでいます。Cimegraは複数の作物品種にわたる害虫に対して効果的かつ長期持続的な防除を提供します。

オーストラリア農薬市場レポートの範囲

農薬とは、昆虫、病害虫の蔓延、および病気による作物の劣化を防ぎながら、作物の品質と収量を向上させる化学的または生物学的製剤です。オーストラリア農薬市場は、製品タイプ別(肥料、農薬、補助剤、植物成長調整剤)および用途別(穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物、その他の用途)に区分されています。レポートは上記セグメントについて金額ベース(米ドル)での市場推計と予測を提供しています。

| 肥料 | 窒素系 |

| リン酸系 | |

| カリ系 | |

| その他の肥料 | |

| 農薬 | 除草剤 |

| 殺虫剤 | |

| 殺菌剤 | |

| その他の農薬 | |

| 補助剤 | |

| 植物成長調整剤 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 商業作物 |

| その他の用途 |

| 製品タイプ別 | 肥料 | 窒素系 |

| リン酸系 | ||

| カリ系 | ||

| その他の肥料 | ||

| 農薬 | 除草剤 | |

| 殺虫剤 | ||

| 殺菌剤 | ||

| その他の農薬 | ||

| 補助剤 | ||

| 植物成長調整剤 | ||

| 用途別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 果物・野菜 | ||

| 商業作物 | ||

| その他の用途 | ||

レポートで回答される主要な質問

オーストラリア農薬市場の現在の価値はいくらですか?

市場は2026年に83億9,000万米ドルでした。

市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

年平均成長率3.52%で拡大し、2031年までに99億7,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

肥料が53.62%のシェアでリードしており、主に国内の輸入尿素への依存によるものです。

補助剤が他のカテゴリーよりも速く成長しているのはなぜですか?

精密散布機が専用界面活性剤とドリフト抑制剤を必要とするため、補助剤は年平均成長率7.31%に押し上げられています。

最終更新日: