米国コンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

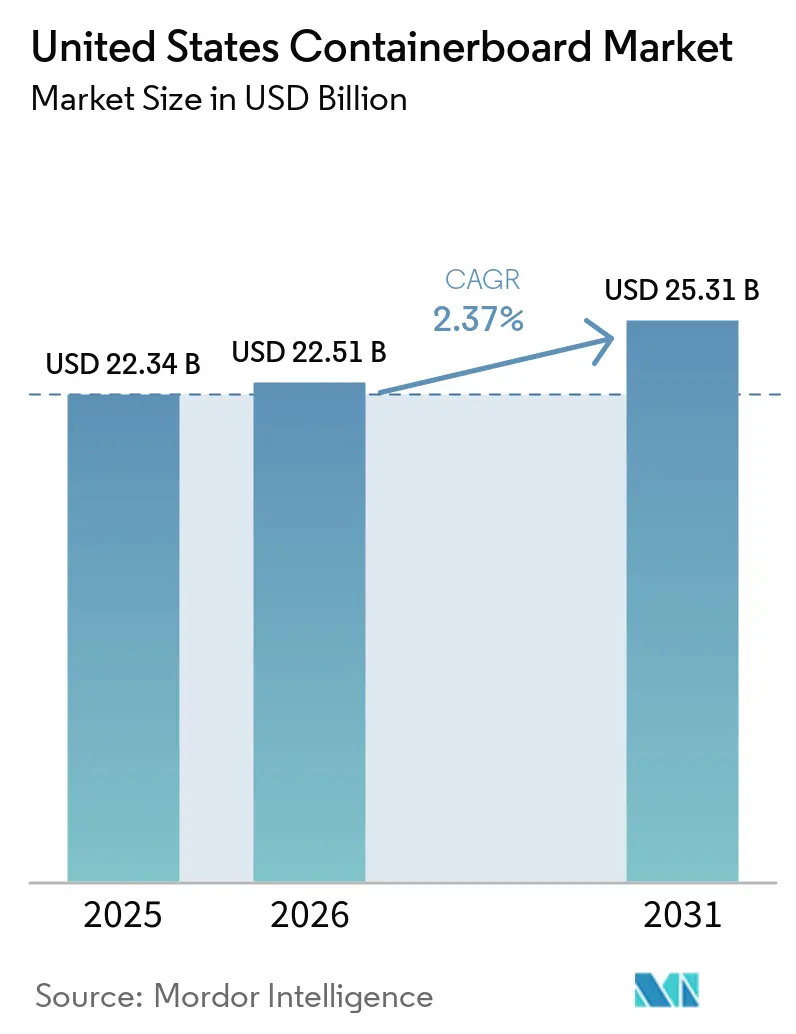

| 基準年の市場規模 (2025) | 22.34 十億米ドル |

| 市場規模 (2026) | 22.51 十億米ドル |

| 市場規模 (2031) | 25.31 十億米ドル |

| 成長率 (2026 - 2031) | 2.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国コンテナボード市場分析

米国コンテナボード市場規模は2025年に223億4,000万米ドルと評価され、2026年の225億1,000万米ドルから2031年には253億1,000万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは2.37%です。米国コンテナボード市場は、原材料の数量拡大よりも価格決定力が重要となる局面に入っています。2025年の設備削減により供給が引き締まり、稼働率が上昇し、製紙工場と購買者間のバランスが改善されました。段ボール包装は国内物流に不可欠であり続けているため、一部の最終用途が不均一に推移する中でも需要は概ね維持されています。米国コンテナボード市場はまた、リサイクル含有量に関する規制、包装の再設計、より軽量かつ高強度のボードグレードへの着実なシフトによっても再編されています。同時に、大規模な統合型生産者は、繊維調達、コンプライアンスコスト、および製紙工場の最適化を小規模なコンバーターよりも効果的に管理できるため、競争上の優位性を獲得しています。

主要レポートのポイント

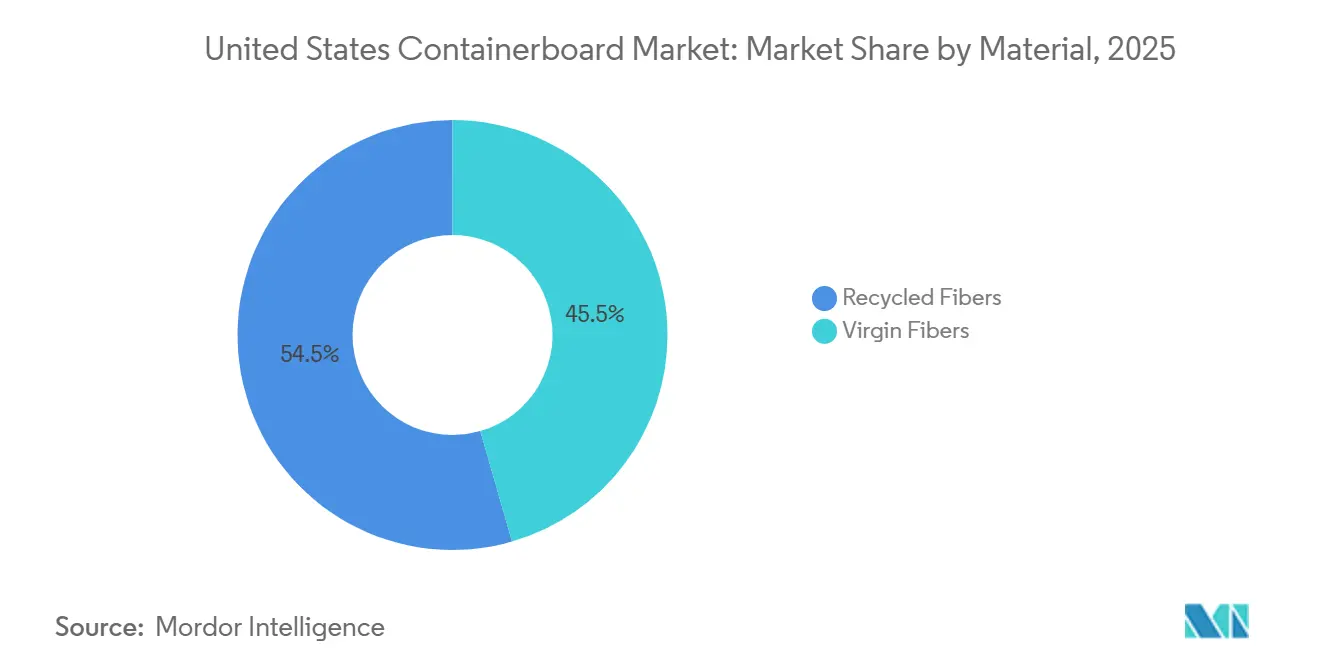

- 素材別では、リサイクルファイバーが2025年の米国コンテナボード市場シェアの54.47%を占めました。

- 製品タイプ別では、フルーティングの米国コンテナボード市場規模は2031年までCAGR 3.24%で成長する見込みです。

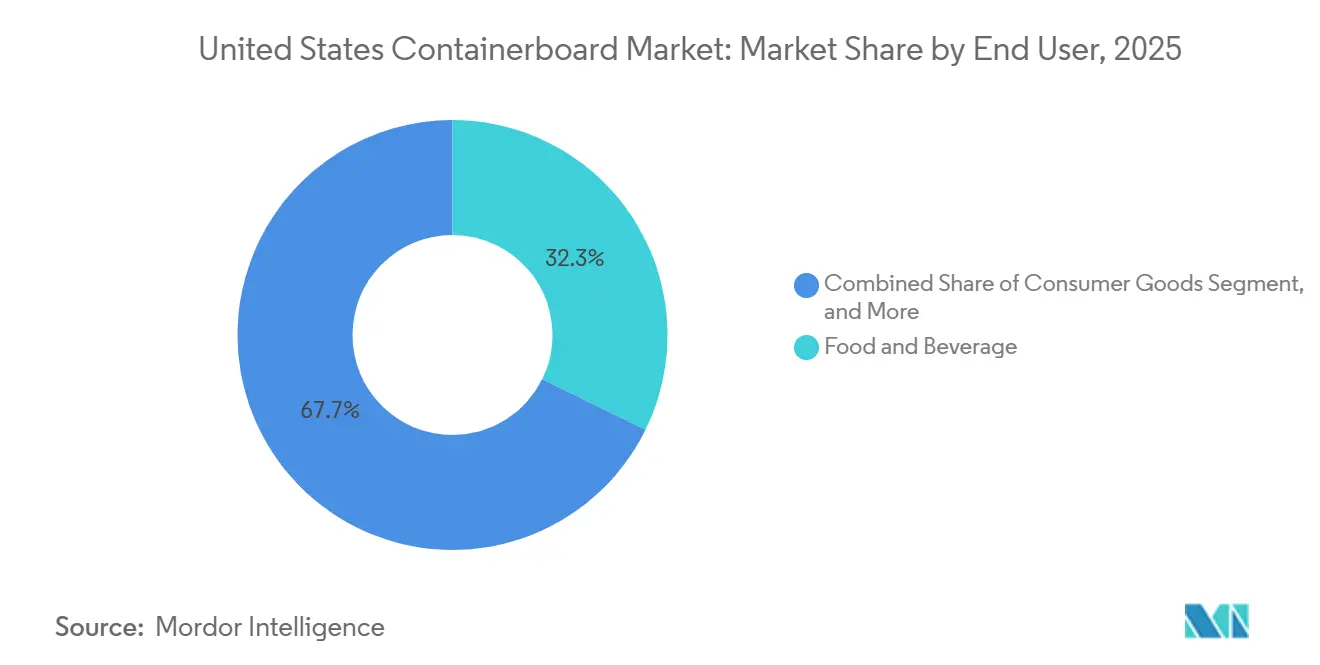

- エンドユーザー別では、食品・飲料が2025年の米国コンテナボード市場シェアの32.26%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国コンテナボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびオムニチャネルの箱需要の増加 | +0.7% | 全国的、初期の利益はサウスイースト、サウスウェスト、および太平洋岸のフルフィルメント回廊に集中 | 中期(2~4年) |

| リサイクル含有量および紙化に関する規制の拡大 | +0.5% | カリフォルニア州、オレゴン州、コロラド州、北東部回廊、全国のCPGサプライチェーンへの波及 | 中期(2~4年) |

| 食品・飲料の安定した出荷需要 | +0.4% | 全国的、サウスイースト、中西部農業地帯、およびガルフコースト加工拠点で最も強い | 長期(4年以上) |

| 設備合理化:業界稼働率の引き締め | +0.3% | 全国的、ジョージア州、ルイジアナ州、ワシントン州を含む旧来の製紙工場が閉鎖された地域に集中 | 短期(2年以内) |

| リサイクル可能な段ボール形式を優遇するエコモジュレーション型EPR手数料 | +0.2% | カリフォルニア州、オレゴン州、コロラド州、メイン州、メリーランド州、ミネソタ州、ワシントン州、複数州への波及 | 中期(2~4年) |

| 代替拡大をもたらす軽量リサイクルライナーの革新 | +0.2% | 全国的、Eコマースハブおよび自動フルフィルメントセンターでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびオムニチャネルの箱需要の増加

オンライン小売は、宅配便の成長が箱需要に一対一で転換されなくなった現在でも、米国コンテナボード市場の広範な需要の底を支え続けています。段ボール箱は依然として国内で出荷される商品の90%以上を占めており、繊維ベースの輸送包装を国内商取引の中心に位置づけています。フルフィルメントネットワーク内の構成は変化しており、より多くのダイカット形式、シングルウォール構造、マイクロフルート設計がシンプルな仕様に取って代わっています。このシフトは、コモディティグレードの中芯だけでなく、より強力で軽量なグレードを供給できる生産者に有利に働きます。ラボバンクは2026年初頭に、Eコマースの増加が宅配便レベルの軽量化によって部分的に相殺されるため、需要は2027年後半まで概ね横ばいで推移すると指摘しました。[1]ラボバンク、「北米コンテナボード四半期レポート2026年第1四半期」、ラボバンク、rabobank.com米国コンテナボード市場では、オムニチャネル需要が工場稼働率を支える一方、製品ミックスが利益率においてより大きな役割を果たしていることを意味します。

リサイクル含有量および紙化に関する規制の拡大

ブランドオーナーはより多くの包装仕様を紙ベースの形式に向けており、これが米国コンテナボード市場の需要を強化しています。アマゾンは北米のフルフィルメントセンターからプラスチック製エアピローの95%を撤去し、100%リサイクル素材から作られた紙製フィラーに置き換え、年間150億個のプラスチック製エアピローの使用を回避しました。この動きは、大手荷主1社における包装の再設計が、広範なサプライチェーン全体の繊維需要をどのように変えうるかを示しています。また、消費後コンテンツが調達要件の一部となりつつあり、ブランディングの選択肢ではなくなっているため、リサイクル繊維グレードも支持されています。米国コンテナボード市場は、段ボール包装がすでに既存の回収システムに適合しており、多くの競合素材よりもリサイクル可能性の期待を満たしやすいため、このシフトから恩恵を受けています。関連する効果として、より多くの紙ベースの包装が最終的にOCC(古段ボール)ストリームに戻り、回収繊維の需要が高まる中でもリサイクル原料の補充に役立ちます。

食品・飲料の安定した出荷需要

食品・飲料は、出荷需要が裁量的支出サイクルと密接に連動しないため、米国コンテナボード市場において最も安定した需要基盤であり続けています。この最終用途は、産業用および消費財の注文が軟化した際に、製紙工場とコンバーターに信頼性の高い数量の底を提供します。即日食料品配達および消費者直送の食品流通も、従来の棚対応形式とは異なる包装ニーズを生み出しています。この包装要件は、重量のあるまたはコーティングされたボードグレードを優遇する傾向があり、トン数の成長が緩やかな中でも収益ミックスを改善できます。米国コンテナボード市場では、この安定した最終用途が、見出し成長率だけが示唆するよりも、生産者がより安定した資産稼働を維持するのに役立っています。

設備合理化による業界稼働率の引き締め

供給削減は、2025年から2026年にかけての米国コンテナボード市場を形成する最も明確な力の一つとなりました。AF&PAは、米国のコンテナボード生産量が2024年比で2025年に4%減少した一方、稼働率は年末に91%を超えて終了したと報告しました。この組み合わせは、製紙工場の閉鎖と転換が需要の弱体化よりも速く供給を引き締めたことを示しています。パッケージング・ダイブは、2025年の設備削減を北米で記録上最も急激な単年削減と表現し、これが2026年の新たな値上げ発表を支援したと述べました。購買者にとっては、供給可能性がより規律正しくなり、広範なマクロ条件だけに依存しなくなったことを意味します。米国コンテナボード市場では、稼働率の引き締まりにより、効率的な統合システムを持つ企業と、より狭い地域的フットプリントを持つ企業との差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルメーラーおよびシップ・イン・オウン・コンテナによる代替 | -0.5% | 全国的、西海岸、北東部、および南東部のフルフィルメント回廊に集中 | 中期(2~4年) |

| OCCおよびエネルギーコストの変動 | -0.4% | 全国的、南東部、中西部、および太平洋岸北西部のリサイクル繊維製紙工場で最も深刻 | 短期(2年以内) |

| 食品用途におけるPFASフリーバリア認定コスト | -0.3% | 全国的、カリフォルニア州、オレゴン州、コロラド州、メイン州、ミネソタ州での早期コンプライアンス要件 | 中期(2~4年) |

| 州ごとのEPRおよびコンプライアンスの複雑性 | -0.2% | カリフォルニア州、オレゴン州、コロラド州、メイン州、メリーランド州、ミネソタ州、ワシントン州、2029年~2030年までに広範な適用へ段階的移行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブルメーラーおよびシップ・イン・オウン・コンテナによる代替

フレキシブルメーラーおよびシップ・イン・オウン・コンテナプログラムは、米国コンテナボード市場を支えるはずだった箱需要の一部を削減しています。アマゾンは、段ボール箱が配送の43%から40%に減少した一方、シップ・イン・オウン・コンテナへの参加が8%から11%に増加したと報告しました。この影響は、パッド入りメーラーや製品対応パックが追加の段ボール箱の必要性を回避できる小型宅配Eコマースで最も顕著です。これはシステムから宅配便需要を取り除くものではありませんが、1出荷あたりの面積を削減します。同時に、残りの段ボール出荷はより強力で特殊なボードを必要とすることが多く、これがミックスからの数量損失を部分的に相殺します。それでも、主要プラットフォームが非箱または箱なし形式への適格品目のシフトを継続する場合、米国コンテナボード市場は成長に対する実質的な上限に直面します。

OCCおよびエネルギーコストの変動

コストの不安定性は、特にリサイクル繊維製紙工場にとって、米国コンテナボード市場の主要な操業上の抑制要因であり続けています。国内OCC価格は2024年6月の1ショートトンあたり106米ドルから2025年11月には44米ドルに下落し、2026年1月には45米ドル近辺で安定しました。リサイクリング・トゥデイも、2025年のOCCおよび混合紙市場における急激な変動を強調し、これが回収繊維事業全体の利益率の前提を混乱させたと述べました。エネルギー面では、米国エネルギー情報局が、ヘンリーハブの天然ガス価格が2025年に平均1MMBtuあたり3.52米ドルとなり、2024年比で56%上昇し、卸売電力価格もほとんどの取引ハブで上昇したと述べました。購入OCCと購入電力の両方に依存する製紙工場は、2つの変動する投入物からの同時圧力にさらされています。米国コンテナボード市場では、このコストパターンが、エネルギー地理、回収繊維へのアクセス、および製紙工場の効率をより緊密に管理できる統合型生産者の相対的な地位を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクルファイバーが需要を支え、バージングレードがプレミアムな役割を維持

リサイクルファイバーは2025年の米国コンテナボード市場シェアの54.5%を占め、2031年までのCAGRも3.4%と最も速い成長が見込まれています。この地位は、全国のOCC回収、選別、および製紙工場システムの長年にわたる整備を反映しています。米国コンテナボード市場は長年にわたってそのインフラに依存しており、消費後コンテンツに対するブランドオーナーの最近の要件がそれをさらに強化しています。旧来のバージン繊維資産における設備閉鎖も、無漂白クラフトグレードの供給基盤を引き締め、システム内のリサイクル生産の相対的な比重を高めました。Cascades、Kruger、Pratt Industries、ND Paperなどの生産者は、コモディティグレードにとどまるのではなく、より強力なリサイクルライナーおよび中芯の提供に投資してきました。Cascadesは、超高性能ライナーボードが90%の消費後コンテンツを含む100%リサイクル繊維を使用しており、軽量で高速な段ボール加工向けに設計されていると述べました。[2]Cascades Inc.、「超高性能ライナーボード」、Cascades、cascades.comこの製品の方向性は、米国コンテナボード産業がリサイクル素材を性能重視の用途にどれほど深く取り込もうとしているかを示しています。

バージンファイバーは、リサイクル原料だけでは表面品質、破裂強度、および食品接触保証を満たすことが難しい用途では依然として重要です。プレミアムクラフトライナー、輸出包装、および一部の小売対応形式は、バージングレードの機能的なプレミアムを引き続き支持しています。米国コンテナボード市場は、信頼性とブランディング要件が厳格な包装ミックスの部分においてバージン生産に依然として依存しています。Mordor Intelligenceは、北米の段ボール生産の89%が2024年に管理の連鎖認証を取得しており、2023年の76%から増加していると指摘しており、これは認証済みバージン投入物への継続的な投資と、より広範なサステナビリティ文書化を示しています。Georgia-Pacificも2025年にフロリダ州パラトカの製紙工場への8,300万米ドルの拡張を発表し、クラフトベースの紙生産への継続的な資本支援を強調しました。その結果、リサイクル繊維が規模と成長でリードし、バージン繊維がグレードスペクトルのプレミアム端で重要であり続ける市場となっています。

製品タイプ別:クラフトライナーが最大の基盤を維持し、フルーティングが軽量化から恩恵を受ける

クラフトライナーは2025年の米国コンテナボード市場の45.6%を占め、最大のセグメントとなっています。その地位は、優れた印刷適性と耐湿性を持つ強力な外側ライナーへの安定した需要から来ています。TAPPIは、段ボール箱が米国内で出荷されるすべての商品の90%以上を支えていると指摘しており、これがライナー需要が箱生産の中心であり続ける理由を説明しています。テストライナーは低コストのリサイクル選択肢として引き続き関連性を持ちますが、新規または転換されたリサイクル設備がシステムに参入すると、より大きな価格圧力に直面します。米国コンテナボード市場は、ライナーボードにおける数量リーダーシップと、より軽量な特殊グレードにおけるより速い技術進化との間の分裂を目撃しています。Mordor Intelligenceは、マイクロフルートグレードが2025年のInternational Paperの北米コンテナボード出荷量の8%を占め、2023年のシェアの2倍になったと述べており、製品の多様化がニッチな採用を超えて進んでいることを示しています。このシフトは、ますます自動化された段ボール加工システム内で、より高付加価値のライナーとフルーティングの組み合わせを支持しています。

フルーティングは2031年までCAGR 3.2%で拡大すると予測されており、米国コンテナボード市場で最も成長の速い製品タイプセグメントとなっています。その成長は、ボード重量を削減しながら積み重ね強度を維持するためにフルートプロファイルの効率に依存するシングルウォールEコマース形式と結びついています。サステナブル・パッケージング・コアリションは、軽量化をエコモジュレーション型包装手数料と寸法重量の輸送ペナルティの両方を満たすための主要な手段として特定しました。このトレンドは、より薄くより高性能なフルーティンググレードへの需要を引き寄せ、商業規模でより低い坪量を実行できる生産者を優遇します。米国コンテナボード産業は、標準的な段ボール中芯を超えて、自動フルフィルメントと低材料使用をサポートするエンジニアリングフルーティングへと移行することで対応しています。ユーザードラフトにおけるEPAに関連した廃棄物削減目標も、より低い坪量構造への継続的な関心を示しており、全体的なトン数成長が緩やかな場合でも、高度なフルーティング形式の長期的な根拠を強化しています。

エンドユーザー別:食品・飲料が安定性を提供し、産業用が勢いを増す

食品・飲料は2025年の米国コンテナボード市場の32.3%を占め、最大のエンドユーザーセグメントとなっています。そのリードは、加工食品、飲料、および農産物の基本的な出荷ニーズを反映しており、これらは経済的に弱い局面でも持続します。米国コンテナボード市場は、このセグメントが産業用または一般消費財よりも裁量的需要の変動にさらされにくいため、信頼性の高い数量基盤としてこのセグメントに依存しています。段ボール包装連合が2025年に発表した比較ライフサイクル分析では、段ボール包装がいくつかの環境指標において再利用可能なプラスチックコンテナより57~110%優れたパフォーマンスを示し、食品流通システムでの継続的な採用を支持しました。認証要件も重要性を増しており、これは文書化された繊維調達と確立された食品グレード包装能力を持つ生産者に有利です。これらの条件が、食品・飲料が米国コンテナボード市場の需要の基盤であり続ける理由を説明しています。

産業用は2031年までCAGR 2.9%で成長すると予測されており、最も成長の速いエンドユーザーセグメントとなっています。その勢いは、製造業のニアショアリング、より広範な国内流通要件、および強力な箱形式を必要とすることが多い重量物の移動と結びついています。米国コンテナボード市場は、産業用出荷が通常、より重い荷物と長い国内輸送ルートをサポートするダブルウォールまたはトリプルウォール構造を必要とするため、このパターンから恩恵を受けています。消費財は重要な中間セグメントであり続けていますが、Eコマースの追い風とシップ・イン・オウン・コンテナモデルからの代替リスクの両方に直面しています。農業、化学、医薬品を含むその他のエンドユーザーは有用なトン数を提供しますが、産業用需要の成長ペースには及びません。これにより、米国コンテナボード市場は、食品・飲料が基盤を守り、産業用需要が主要な増分的な押し上げを提供するバランスの取れたエンドユーザーミックスとなっています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地理的分析

米国コンテナボード市場は、製紙工場の設備、コンバーティング資産、および密度の高い貨物活動を組み合わせた地域を中心に組織されています。ジョージア州、アラバマ州、フロリダ州、ルイジアナ州、カロライナ州を含む南東部は、統合型製紙工場と大規模な段ボールコンバーティング基盤を組み合わせているため、中核的な生産地帯であり続けています。テキサス州、アーカンソー州、ミシシッピ州を含するガルフコーストおよびサウスセントラル州は、南部内陸部全体の小売および食品流通のための第2の主要供給拠点を形成しています。AF&PAは、2025年の全国生産量が4%減少し、稼働率が91%を超えて終了したと報告しており、これらの引き締まった条件はジョージア州とルイジアナ州での閉鎖によって部分的に形成されました。

太平洋岸北西部は、2026年の米国コンテナボード市場において最も明確な構造的変化の一つを経験しました。Packaging Corporation of Americaは、地域の高い木材繊維コストと購入電力コストを反映して、2026年第1四半期末までにワシントン州ワルーラの製紙工場を完全なリサイクルライナーボードおよび中芯操業に再構成しました。その後、International Paperは2026年4月にNORPACを3億6,000万米ドルで買収すると発表し、地域の紙の供給逼迫に対応するために西海岸のコンテナボード設備を追加しました。[3]「International PaperがNORPAC買収でコンテナボード設備を拡大」、パッケージング・インサイツ、packaginginsights.comカリフォルニア州も、2026年5月に公表されたSB 54規則草案が生産者に2026年6月1日までにサーキュラー・アクション・アライアンスへの登録を義務付けたため、リサイクル可能な繊維ベースの包装を優遇するもう一つの政策的理由が加わり、影響力を増しています。

中西部と北東部は、主要な製紙工場地域としてよりも、コンバーティングおよび消費の中心地として米国コンテナボード市場において異なる役割を果たしています。中西部は食品加工、自動車の流れ、および一般商品流通を支えており、北東部は段ボール需要を維持する密度の高い都市配送ネットワークに依存しています。EIAは、北東部の地域天然ガス価格が2025年に急上昇し、そこのエネルギー集約型製紙工場が国内で最も高いコスト圧力の一部に直面したと報告しました。Pratt Industriesが2025年10月に発表したサウスカロライナ州ロックヒルへの9,250万米ドルの拡張も、中部大西洋岸および南東部回廊がOCC生成と主要エンドユーザーに近いリサイクル繊維コンバーティング設備にとって引き続き魅力的であることを示しました。

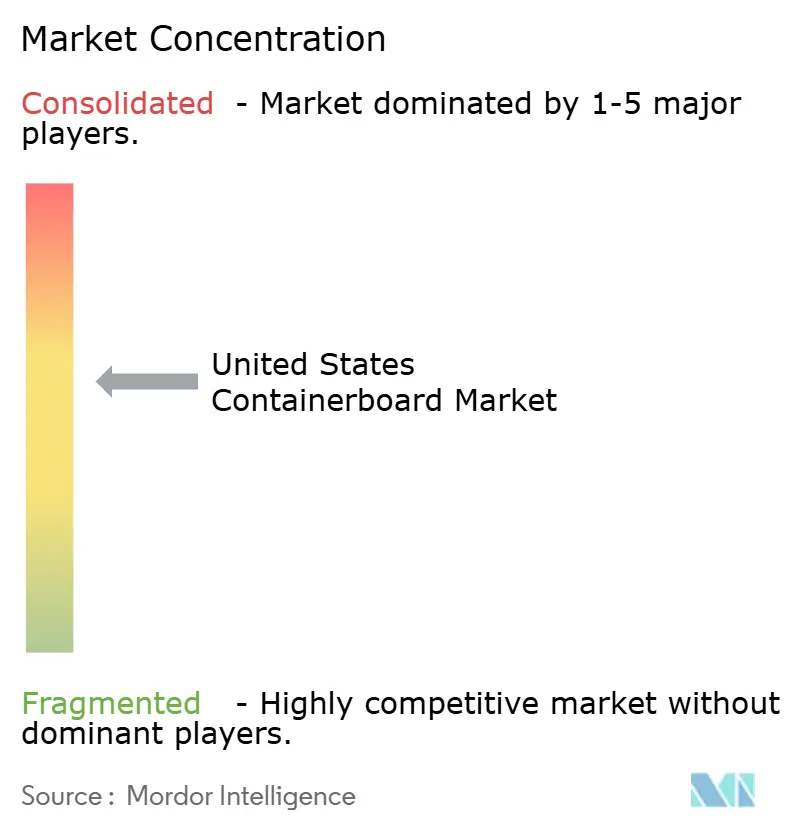

競争環境

米国コンテナボード市場は、コンバーティングがより分散したままである一方、生産レベルでは適度に集中しています。International Paper Company、Packaging Corporation of America、Georgia-Pacific、およびPratt Industriesは国内コンテナボード設備の60~65%を占めており、上位層に価格設定と設備規律に対する明確な影響力を与えています。この構造は、競争上の優位性が製紙工場のフットプリントの質、段ボールコンバーティングへの統合、およびコンプライアンスと繊維の変動を吸収する能力から生まれることを意味します。米国コンテナボード市場は、Smurfit KappaとWestRockの合併およびInternational PaperによるDS Smithの買収が短期間に主要グループを再編した後、より集中化されました。同時に、Pratt Industries、Cascades、Hood Container、New-Indy Containerboard、ND Paper、Krugerなどの中堅事業者は、地域的なポジションとリサイクルグレードの専門化を通じて引き続き関連性を持っています。

大規模な統合型生産者は、米国コンテナボード市場において数量よりも価値を重視するアプローチを採用しています。彼らは弱い資産の閉鎖、より効率的な製紙工場への生産集中、および引き締まった供給がそれを支える場合の値上げ追求に注力してきました。Smurfit Westrock は2026年2月に、1.6%の年間北米成長率の前提に基づき、2030年までに調整後EBITDAで70億米ドル、2026年~2030年にかけて裁量的フリーキャッシュフローで140億米ドルを目標としていると述べました。[4]Katie Pyzyk、「Smurfit Westrock、成長加速のための中期計画を発表」、パッケージング・ダイブ、packagingdive.comPratt Industriesは異なる方向を取り、旧来の製紙工場閉鎖によって生まれた余地を取り込むためにリサイクル繊維設備と段ボール加工資産を拡大しました。この戦略の分裂は、米国コンテナボード市場が現在、グレードの焦点と地理に応じて、規模の規律と選択的拡大の両方を報いていることを示しています。

米国コンテナボード市場のホワイトスペース機会は、高度なバリアコーティングボード、より軽量な高性能グレード、および迅速な包装設計サービスにおいて最も強くなっています。Smurfit WestRockは、AIを活用した設計ツールと顧客体験センターを使用して、包装開発のタイムラインを短縮し、よりサービス主導の関係を構築しました。Cascadesおよびその他のリサイクルグレードサプライヤーも、リサイクルとバージンの提供物の間の歴史的なギャップを縮める高性能ライナーボードを推進しています。大規模な消費財メーカーの購買者が管理の連鎖のカバレッジを文書化することをますます期待しているため、認証は今や販売ポイントではなく基本的な要件となっています。小規模なデジタルおよび地域コンバーターは、短納期および多SKU作業においてまだ余地がありますが、米国コンテナボード市場の全体的な方向性は、統合システムとリサイクル原料へのより明確なアクセスを持つ十分な資本を持つプレーヤーを優遇しています。

米国コンテナボード産業リーダー

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Graphic Packaging International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Smurfit Westrock は、2026年第1四半期の純実現額1トンあたり20米ドルに続き、2026年6月より有効なコンテナボードの追加値上げ1トンあたり50米ドルを発表しました。

- 2026年4月:Packaging Corporation of Americaは、2026年第1四半期の純売上高が24億米ドルと、2025年第1四半期の21億米ドルから増加したと報告し、包装セグメントにおける段ボール製品の総出荷量は19.9%増加し、旧来の段ボール事業が記録的な日次出荷水準を達成しました。

- 2026年3月:International Paperは、ミシシッピ州に2億2,500万米ドルのグリーンフィールド箱工場を発表し、2027年後半の稼働開始を予定しており、南東部地域の即日配送インフラに対応するよう設計されています。

- 2026年1月:Pratt Industriesは、ジョージア州ピーチ郡ワーナーロビンスに496,000平方フィートの段ボール加工施設を正式に開設しました。これは1億2,000万米ドルの投資であり、Prattのジョージア州コニャーズ製紙工場から調達した100%リサイクルコンテナボードから段ボール箱を生産しています。

米国コンテナボード市場レポートの範囲

本レポートの範囲は、コンテナボード素材の生産、消費、および貿易の分析を含む米国コンテナボード市場を対象としています。コンテナボードは、主に段ボール箱および包装材料の製造に使用される板紙です。本調査は市場のトレンド、促進要因、課題、および機会を検討し、業界の現状と将来の見通しに関するインサイトを提供します。

米国コンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー)、製品タイプ別(クラフトライナー、テストライナー、フルーティング)、エンドユーザー別(食品・飲料、消費財、産業用、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| バージンファイバー |

| リサイクルファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他のエンドユーザー |

| 素材別 | バージンファイバー |

| リサイクルファイバー | |

| 製品タイプ別 | クラフトライナー |

| テストライナー | |

| フルーティング | |

| エンドユーザー別 | 食品・飲料 |

| 消費財 | |

| 産業用 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

米国コンテナボード市場の現在の規模はどのくらいですか?

米国コンテナボード市場は2025年に223億4,000万米ドルと評価され、2026年には225億1,000万米ドルに達しており、2031年には253億1,000万米ドルの予測となっています。

2031年までの米国コンテナボード需要の成長を牽引しているものは何ですか?

成長は、Eコマース需要、リサイクル含有量に関する規制、安定した食品・飲料の出荷、および大規模な設備削減後の業界稼働率の引き締まりによって支えられています。

米国においてコンテナボード需要をリードしている素材セグメントはどれですか?

リサイクルファイバーは2025年に54.5%のシェアでリードしており、確立されたOCC回収とより強力なリサイクルライナーの革新に支えられ、最も成長の速い素材セグメントでもあります。

米国コンテナボードで最も成長の速い製品タイプはどれですか?

フルーティングは2031年までCAGR 3.2%で成長すると予測されており、軽量段ボール構造が自動フルフィルメントと宅配便輸送においてますます重要になっています。

食品・飲料がコンテナボードサプライヤーにとってなぜ重要なのですか?

食品・飲料は2025年の需要の32.3%を占め、日常的な消費が箱の使用を景気循環的な最終用途よりも一貫したものに保つため、最も安定した出荷基盤として機能しています。

米国コンテナボード生産者が直面する主なリスクは何ですか?

主なリスクは、フレキシブルメーラーおよびシップ・イン・オウン・コンテナプログラムからの代替と、リサイクル繊維製紙工場の利益率を圧迫するOCCおよびエネルギーコストの急激な変動です。

最終更新日: