カナダコンテナボード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

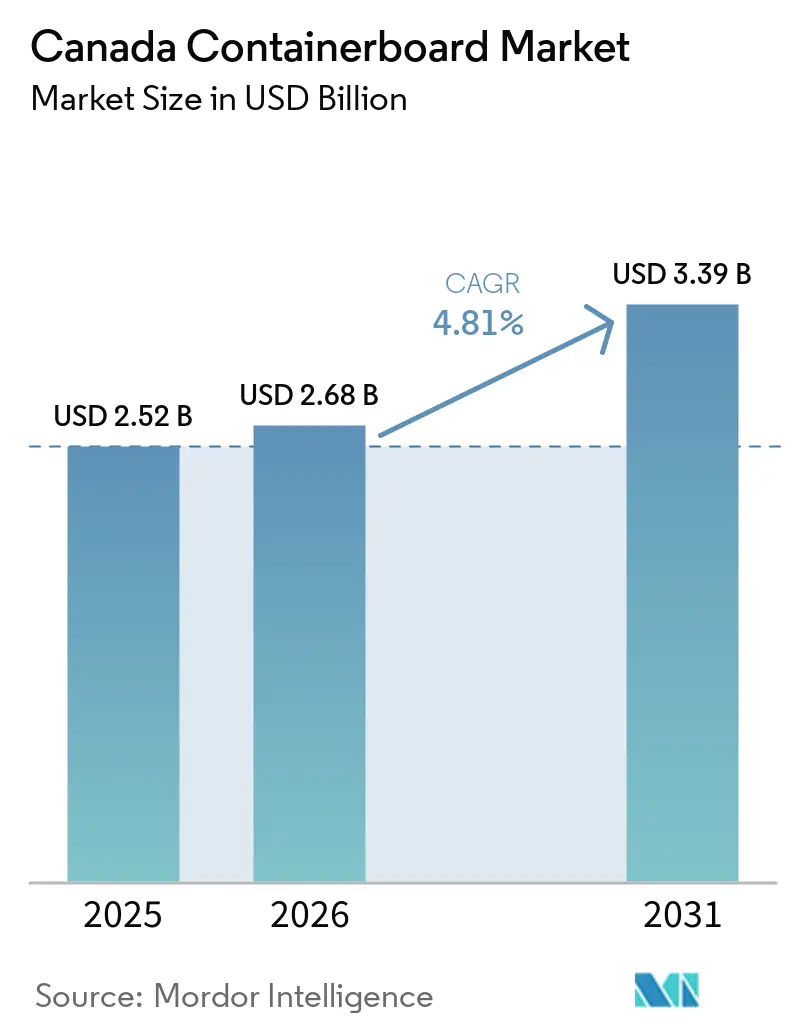

| 基準年の市場規模 (2025) | 2.52 十億米ドル |

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 3.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダコンテナボード市場分析

カナダコンテナボード市場は、2025年に25億USD、2026年に27億USD、2031年までに34億USDに達すると予測されており、2026年から2031年にかけて4.81%のCAGRを反映しています。市場は、電子商取引に連動した小包需要、食品加工における安定した包装ニーズ、およびプラスチックからの広範な転換によって支えられています。ケベック州、オンタリオ州、ブリティッシュコロンビア州にわたる製紙工場の統合により、国内生産者はファイバー、加工、流通を管理し、供給の信頼性と輸出範囲を支えています。米国はカナダのクラフトライナーボードの主要輸出先であり続けており、国境を越えた貿易条件が価格設定と経営判断において重要な役割を果たしています。2025年を通じた北米全体の設備閉鎖により供給状況が引き締まり、2026年に向けた価格環境が改善されました。このような状況により、カナダコンテナボード市場は安定した拡大に向けて位置づけられていますが、収益性はファイバーへのアクセス、輸送の信頼性、および厳格化する環境表示基準への対応能力に依然として左右されます。

主要レポートのポイント

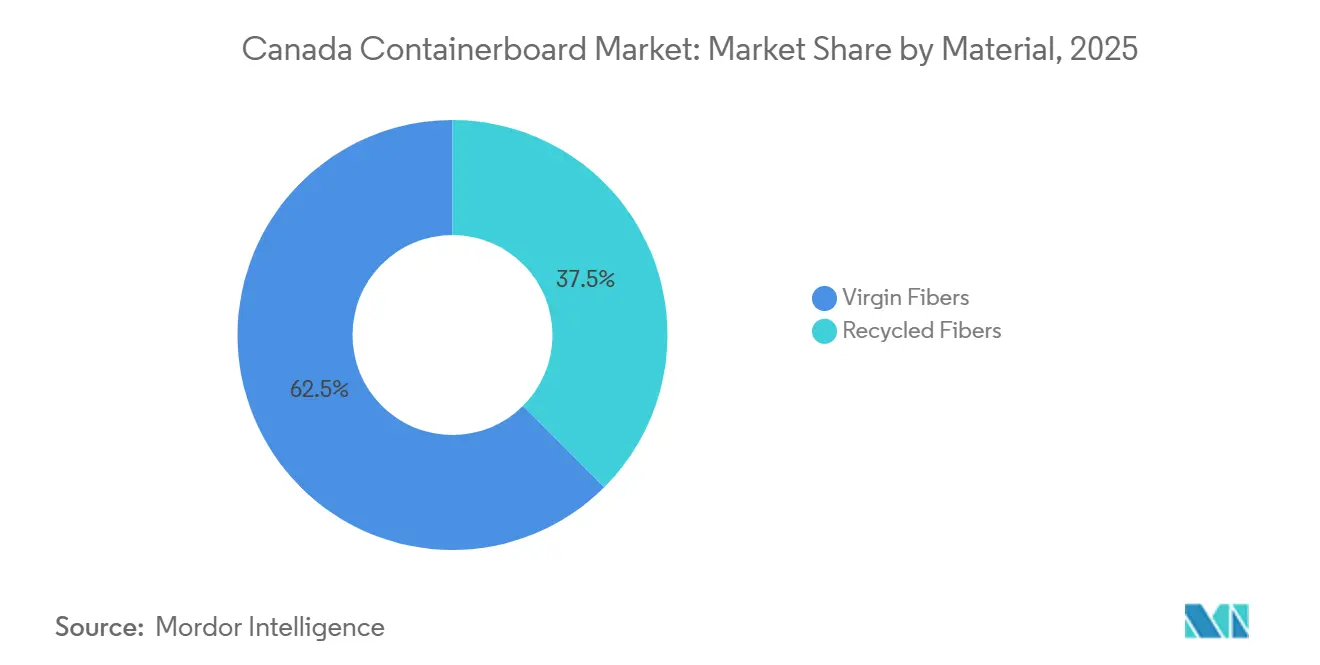

- 素材別では、バージンファイバーが2025年のカナダコンテナボード市場シェアの62.47%を占めました。

- 製品タイプ別では、フルーティングのカナダコンテナボード市場規模は2031年まで5.68%のCAGRで成長すると予測されています。

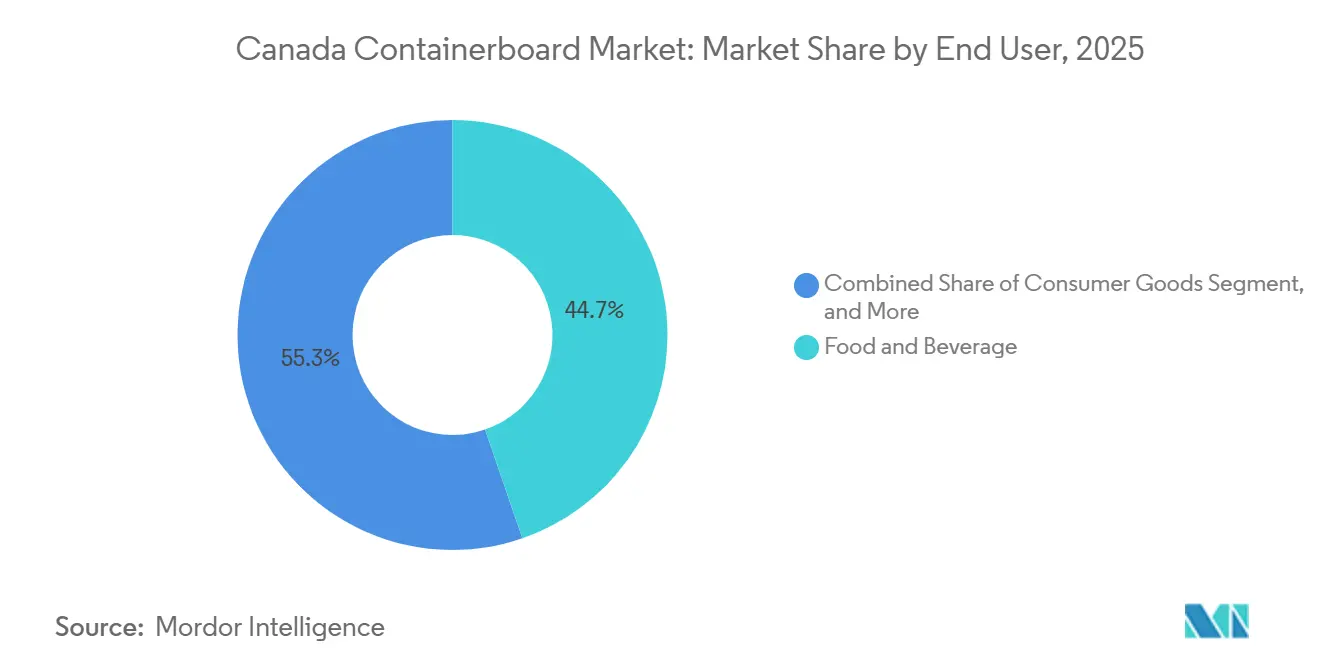

- エンドユーザー別では、食品・飲料が2025年のカナダコンテナボード市場シェアの44.73%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダコンテナボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引および宅配需要 | +1.4% | オンタリオ州、ブリティッシュコロンビア州、ケベック州の主要都市圏 | 中期(2〜4年) |

| 食品加工および食料品流通の拡大 | +0.9% | オンタリオ州、ケベック州、プレーリー諸州 | 中期(2〜4年) |

| プラスチック代替と企業のファイバー目標 | +0.7% | 全国 | 長期(4年以上) |

| オンタリオ州およびケベック州のEPR主導による紙回収 | +0.5% | オンタリオ州およびケベック州、全州への波及あり | 中期(2〜4年) |

| ファイバー表示を支持するグリーンウォッシング防止コンプライアンス | +0.3% | 全国 | 中期(2〜4年) |

| コールドチェーンおよび輸出包装のパフォーマンスニーズ | +0.2% | 全国、オンタリオ州、ケベック州、ブリティッシュコロンビア州での早期効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引および宅配需要

カナダの電子商取引活動は段ボール箱の需要をより高い水準に引き上げており、その効果はグレーター・トロント・エリア、ローワー・メインランド、モントリオール回廊で最も顕著です。カナダ統計局は主要都市圏における小売電子商取引の継続的な二桁成長を追跡しており、このパターンはカナダコンテナボード市場における配送量向けの耐圧縮性シングルウォールおよびダブルウォール箱の使用増加を支えています。段ボール形式は、適切なサイズの箱設計、グラフィックス、および輸送中の積み重ね強度をサポートするため、消費者直送出荷向けの紙包装の中心であり続けています。小型小包が紙製メーラーに移行するにつれ、コンテナボード需要はより大型で耐久性の高い形式に集中し、グレードミックスをより強固な構造に向けながら量を維持しています。Cascadesは2026年第1四半期の業績において、食品・飲料における新たな包装量が戦略的優先事項であると述べており、電子商取引需要をより回復力のある消費者向けエンドマーケットと結びつけています。

食品加工および食料品流通の拡大

食品・飲料加工はカナダ最大の製造業セクターであり続けており、その規模がカナダコンテナボード市場に安定した定期的な包装需要をもたらしています。農業・農産食品カナダは、このセクターが1,156億CAD(847億USD)の財を生み出し、製造業総売上高の18.2%を占めたと発表しました。[1]農業・農産食品カナダ、「カナダの農業・農産食品システムの概要」、農業・農産食品カナダ、agriculture.canada.ca この生産基盤は、食料品、農産物、タンパク質、加工食品にわたる輸送箱、棚対応包装、輸出用段ボールへの安定した需要を支えています。農産物および加工食品の輸出向け出荷も、輸送・取り扱い基準を満たす包装を必要とするため、より強度の高いバージンファイバーライナーボードグレードへの需要を高く保っています。小売業者が店舗補充と取り扱い効率を向上させるためにリテール対応およびディスプレイ対応の段ボール形式を積極的に採用していることから、食料品流通もさらなる需要層を加えています。農産物や冷蔵品向けの高バースト性シングルウォール包装の改善も、一部の食品輸送形式で使用されるボード量を増加させています。

プラスチック代替と企業のファイバー目標

企業の包装目標により、より多くの外装包装がプラスチックから段ボールおよびクラフト紙形式へと移行しており、カナダコンテナボード市場の対応可能な需要基盤が拡大しています。カナダプラスチック協定は、署名企業が市場に投入したプラスチック包装の50%が2023年までに再利用可能、リサイクル可能、または堆肥化可能として設計されており、2年間で7%増加したと発表しました。この転換は、ファイバーへの選好が調達決定に組み込まれるようになっており、需要シグナルが短期的な価格変動に左右されにくくなっているため重要です。RYAMは2025年10月にテミスカミングにおけるKallimaフォールディングカートンボードラインを拡張し、プラスチックコーティングなしでマイナス18℃に耐えられる冷凍庫用途を追加しました。これは、ファイバー代替がより低温で要求の厳しい包装用途にまで進んでいることを示しています。これにより、代替機会は常温の消費財を超え、プラスチックバリアが長らく優位性を持っていた冷凍食品、タンパク質、その他の用途にまで広がっています。

オンタリオ州およびケベック州のEPR主導による紙回収

オンタリオ州のブルーボックスシステムは2026年1月1日に100%生産者責任へ移行し、カナダコンテナボード市場に国内回収ファイバーの強固な基盤をもたらしています。このプログラムは383の自治体と12のファーストネーションズコミュニティをカバーしており、Circular Materialsはケンブリッジとグレーター・ナパニーの新しい素材回収施設に支えられ、500万世帯以上にサービスを提供していると発表しました。ケベック州では、エコ・アントルプリーズ・ケベックが2025年に79万1,000トンの素材を回収し、87%の住宅回収率を報告しており、より大規模で予測可能な回収システムを示しています。2026年の生産者財務参加スケジュールでは、段ボール回収費用が1トンあたり539.67CAD(396.50USD)に設定され、前年比7.5%増となっており、システムコストの上昇を示すとともに、紙回収の継続的な拡大を確認しています。リサイクル原料に依存する製紙工場にとって、この大規模な国内OCC(古段ボール)の流れは輸出に敏感なスポット市場への依存を低減し、調達条件を安定させるのに役立ちます。CascadesはOCC価格が2024年半ばに2023年1月比で245%上昇した後、2025年12月までに前年比37%下落したと述べており、より地域的な供給基盤が戦略的価値を持つ理由を強調しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バージンファイバー、OCC、エネルギーコストの変動 | -0.4% | ファイバーについてはブリティッシュコロンビア州、オンタリオ州、ケベック州、エネルギーおよびOCCについては全国 | 中期(2〜4年) |

| 再利用可能なプラスチックトートおよびフレキシブル形式との競合 | -0.3% | 全国、オンタリオ州およびケベック州の都市市場でより強い集中 | 中期(2〜4年) |

| カナダ全土における鉄道・港湾の混乱 | -0.2% | バンクーバーを経由するブリティッシュコロンビア州、モントリオールを経由するオンタリオ州およびケベック州、全国への波及 | 短期(2年以内) |

| 山火事によるファイバーアクセスの逼迫 | -0.2% | ブリティッシュコロンビア州、アルバータ州、ケベック州北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バージンファイバー、OCC、エネルギーコストの変動

投入コストの変動は、バージンファイバー、回収ファイバー、エネルギーがそれぞれ異なるコストサイクルを経るため、カナダコンテナボード市場にとって最も持続的な業務上の制約です。Canfor Pulpは2026年3月、ブリティッシュコロンビア州の事業が経済的に実行可能なファイバーへのアクセスにおいて持続的な課題に直面していると述べ、2025年第4四半期の業績において1億650万CAD(7,800万USD)の減損費用を計上しました。OCC価格は2025年12月までに以前の急騰後に緩和しましたが、極端な高値から前年比急落への変動は、スポット市場で購入する製紙工場の計画リスクを依然として浮き彫りにしています。エネルギーは、電力コストの競争力が低下した場合に製紙工場の経済性が急速に変化する可能性があるため、もう一つの主要な圧力要因です。Irving Paperは2025年2月にセントジョン事業の半分を閉鎖し、競争力のない産業用電力料金を理由として挙げており、エネルギー価格が地域の設備決定をいかに再形成するかを示しています。自家発電または長期電力優位性を持つ生産者は、外部エネルギー供給に大きく依存する製紙工場よりも変動を吸収する立場にあります。

再利用可能なプラスチックトートおよびフレキシブル形式との競合

カナダコンテナボード市場は、特定の用途において再利用可能なプラスチックコンテナシステムおよびより軽量なフレキシブルメーラー形式からの代替圧力にも直面しています。返却可能なプラスチックコンテナプログラムは、小売業者が一部のルートで梱包材の使用を削減し、腐敗率を低下させることができるため、食料品および生鮮農産物流通において拡大しています。電子商取引では、紙製メーラー、クッション入りクラフト封筒、薄壁保護形式が、かつて段ボール箱がデフォルトであった小型小包量の一部を取り込んでいます。カナダプラスチック協定は、フレキシブルなモノマテリアル構造が硬質プラスチックおよび段ボールがかつて担っていた用途に進出していると述べており、形式競争が縮小するのではなく拡大していることを確認しています。これは、生産者が価格だけに頼るのではなく、バースト強度、印刷品質、耐湿性、物流効率を含む総合的なパフォーマンスで競争する必要があることを意味します。軽量・高強度のライナーボードおよびフルーティンググレードへの投資を継続する製紙工場は、より重い汎用グレードに注力するサプライヤーよりもシェアを守る可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:バージンファイバーがリードを維持しながらリサイクルファイバーがより速く拡大

バージンファイバーは2025年のカナダコンテナボード市場シェアの62.5%を占め、その優位性は輸出グレードのクラフトライナーボードおよび産業用段ボール用途の技術的要求を反映しています。これらの用途は、シングルパスのリサイクルグレードが一貫して提供できる以上の高いバースト強度、リングクラッシュ、エッジクラッシュ性能を必要とすることが多いです。ブリティッシュコロンビア州、ケベック州、ニューブランズウィック州における針葉樹資源基盤は、製紙工場に長繊維の優位性をもたらし、生鮮農産物、タンパク質輸出、自動車部品包装において依然として重要です。このパフォーマンスプロファイルにより、バージンファイバーグレードはカナダコンテナボード市場の中心であり続けており、耐荷重性と輸送保護が最初の購買基準となっています。

同時に、リサイクルファイバーは2026年から2031年にかけて5.3%のCAGRで成長すると予測されており、カナダコンテナボード市場で最も急速に拡大する素材セグメントとなっています。オンタリオ州とケベック州の回収システムが地域のOCC供給を改善しており、リサイクルファイバー製紙工場に、より輸出に敏感な回収パターンの下での状況よりも安定した調達基盤を提供しています。Krugerは2025年10月にトロワリビエールに1,600万CAD(1,170万USD)のリサイクルハブを発表し、コンテナボード事業向けに年間45万トンのOCC供給を確保しました。[2]Kruger Inc.、「KrugerがトロワリビエールにUSD 1,600万を投資し、リサイクル事業を統合してモーリシーを循環経済ハブに」、Kruger Inc.、kruger.com WayagamackのCO2回収プロジェクトも2026年から稼働し、製紙製造における再利用のために1日最大5トンのCO2を回収しており、より低排出の包装原料を求めるバイヤーに効率性と持続可能性の優位性をもたらしています。

製品タイプ別:クラフトライナーがパフォーマンスでリードしながらフルーティングが軽量化で前進

クラフトライナーは2025年のカナダコンテナボード市場の55.4%を占め、最大のセグメントとなっています。その地位は、外層強度が重要な重量輸出用段ボール、コールドチェーン食品包装、産業用輸送形式に基づいています。カナダの未コーティングクラフトライナーの米国向け輸出は2024年に2億9,800万USDに達し、プレミアムパフォーマンスグレードが国境を越えた加工市場において安定した需要を享受し続けていることを示しています。テストライナーは、特に消費財、リテール対応包装、フードサービス用段ボールにおいて、プレミアムバージングレードとよりリサイクル比率の高い形式の間の広い中間的位置を占めています。

フルーティングは2031年まで5.7%のCAGRで拡大すると予測されており、カナダコンテナボード市場で最も成長の速い製品タイプセグメントとなっています。軽量化により、ファイバー使用量を削減しながら箱の強度を犠牲にしないために、各段ボール設計におけるフルーティングの割合が増加しています。電子商取済みの箱最適化も、効率的なシングルウォールおよびシングルフェース構造に依存する適切なサイズの小包形式が強力な中芯性能を必要とするため、フルーティング需要の加速を支えています。Domtarの2025年サステナビリティレポートは、2026年までに資本選択に持続可能性重視のR&D基準をますます含めると述べており、汎用品のみの生産論理ではなくグレード開発へのより正式な投資を示しています。この転換により、コンバーターが安定したフラットクラッシュ性能を持つより低い坪量を求める中で、フルーティングはカナダコンテナボード市場においてより強力な長期的役割を担うことになります。

エンドユーザー別:食品・飲料が需要を支えながら産業用途がより速く成長

食品・飲料は2025年のカナダコンテナボード市場の44.7%を占め、明確な差をつけて最大のエンドユーザーセグメントとなっています。主な支えはカナダの大規模な食品加工基盤、輸出志向の農業、および食料品チャネル全体でのリテール対応段ボールディスプレイ形式の広範な使用から来ています。農業・農産食品カナダは食品・飲料加工が製造業総売上高の18.2%を生み出したと述べており、このセグメントが耐久的な量の基盤を提供する理由を説明しています。食品安全性とトレーサビリティの要件も、肉、農産物、乳製品、その他の規制対象出荷の包装においてバージンファイバーのクラフトライナーを重要なものとし続けています。

産業用エンドユーザーは2026年から2031年にかけて5.3%のCAGRで成長すると予測されており、カナダコンテナボード市場で最も急速に増加する需要ブロックとなっています。成長は、耐久性のある段ボール保護を必要とする自動車部品、機械、電子機器、建設資材、資源関連出荷の製造包装に結びついています。サプライチェーンがカナダのエンドマーケットに近づくにつれ、海外パレット形式に関連する一部の包装効率が低下し、出荷単位あたりの段ボール使用量が増加する可能性があります。消費財は小売流通および電子商取済みフルフィルメントを通じてもう一つの大きなチャネルであり続け、ヘルスケアおよび特殊輸送は小規模ながら増加する量を加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

オンタリオ州とケベック州を合わせると段ボール生産量の約75%を占めており、カナダコンテナボード市場シェアの中心は国内主要製造・消費回廊に位置しています。オンタリオ州は、自動車、電子機器、食品加工が段ボール製品への安定した需要を生み出すグレーター・トロントおよびハミルトン周辺の密集した産業活動から恩恵を受けています。オンタリオ州はまた、2026年1月1日にブルーボックスEPR移行を完了し、Circular Materialsはシステムが現在383の自治体と12のファーストネーションズコミュニティにサービスを提供しており、ケンブリッジとグレーター・ナパニーの新施設に支えられていると述べました。これらの施設はオンタリオ州のブルーボックス量の約30%を処理し、段ボールファイバーを個別に分別することができ、リサイクル製紙工場の地域原料へのアクセスを改善しています。この地域ファイバー基盤は輸出主導のOCC変動へのエクスポージャーを低減し、カナダコンテナボード市場内でより安定した操業環境を支えています。

ケベック州は、強力な製紙工場インフラと他の多くの州よりも低い水力発電コストを組み合わせているため、もう一つの主要生産拠点であり続けています。バンクーバーの港湾・鉄道混雑は2025年にさらなる制約を加え、オンドック映像報告ではCentermとDeltaportで18万5,000フィート以上の輸入鉄道コンテナが確認され、一部のコンテナは7日以上アイドル状態でした。[3]バンクーバー・フレーザー港湾局、「日次輸入鉄道オンドック映像報告」、バンクーバー・フレーザー港湾局、portvancouver.com KrugerのトロワリビエールミルとCascadesのキングシーフォールズ、ラシュート、その他の場所の施設は、リサイクルおよびバージングレードにわたる広範な操業基盤を州に提供しています。ブリティッシュコロンビア州はファイバー産地および輸出グレード生産において依然として重要ですが、製材所の操業縮小によりチップ供給が減少し、ファイバーコストが上昇したため、供給状況は逼迫しています。

大西洋カナダとプレーリー諸州は、カナダコンテナボード市場規模の構造において異なる役割を果たしています。このプロジェクトにより、年間クラフトパルプ生産能力が33万5,000トンから57万5,000トンに引き上げられ、最大145MWで製紙工場のエネルギー自給が実現する見込みです。プレーリー諸州は、農業輸出、食品加工、資源活動が地域の製紙工場集積に見合わない段ボール需要を生み出すため、需要センターとしてより重要です。アルバータ州のEPRシステムは2026年10月にフェーズ2に移行する予定であり、回収ファイバーの収集を拡大し、長らく西向き供給フローに依存してきた地域でのOCC供給を段階的に改善するはずです。

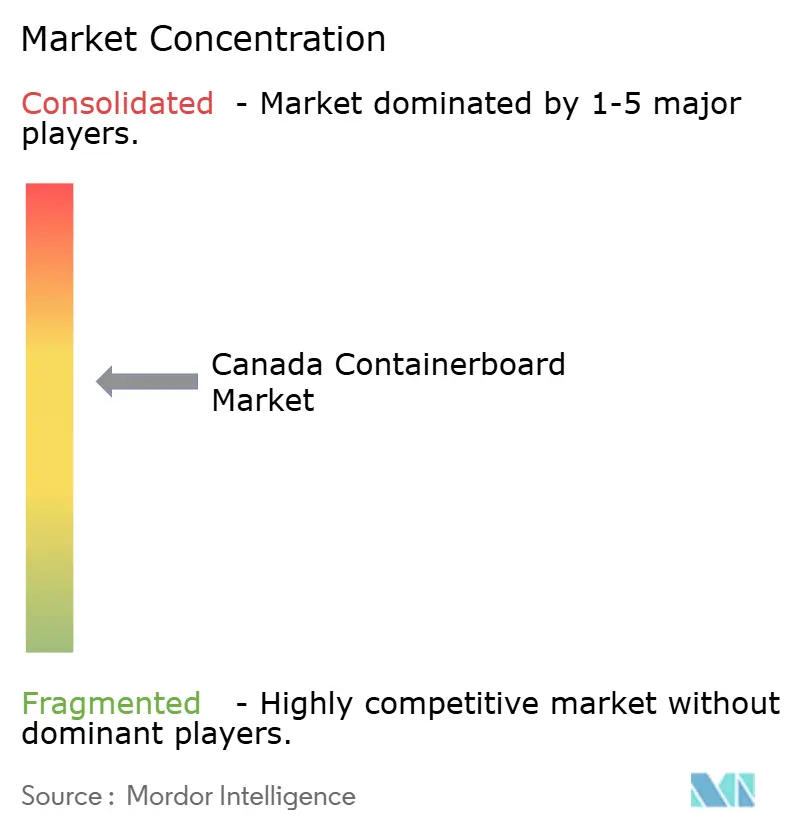

競合状況

カナダコンテナボード市場は製紙工場レベルでは中程度に集中しており、少数の垂直統合された生産者が国内設備の大部分を管理している一方、加工および箱製造はオンタリオ州、ケベック州、大西洋カナダにわたるより広い事業者群を含み、はるかに分散しています。Cascades、Kruger、Irving Pulp and Paperが国内製紙工場供給の中核を形成していますが、下流のコルゲーターおよび地域の箱メーカーにはより広い事業者が含まれています。この分断は、特に製紙工場の閉鎖や輸送混乱後に供給状況が逼迫した場合、価格決定力が下流よりも上流で強いことを意味します。その結果、カナダコンテナボード市場は、より統合された素材カテゴリーで見られるような準独占状態を生み出すことなく、集中した生産基盤を持つことになります。また、製紙工場が価格設定と資産利用においてより規律を持つようになると、コンバーターがコスト変動を吸収する余地が少なくなることも意味します。

Cascadesは広範な設備増強よりもポートフォリオの簡素化とバランスシートの修復に注力しています。2026年初頭、同社はブリティッシュコロンビア州リッチモンドの段ボール包装施設をCrown Paper Groupに6,550万CAD(4,800万USD)で売却することに合意し、その収益は債務削減に充てると述べました。[4]Cascades Inc.、「Cascadesが2025年第4四半期および通年業績を発表」、Cascades Inc.、newswire.ca また、2026年4月1日にSoliforと長期戦略的パートナーシップを締結し、ケベック州の森林資産を最適化し、ファイバー供給の経済性を改善しました。Krugerは、トロワリビエールのリサイクルハブや2026年5月のWayagamack多角化プロジェクトに関連する政府支援の3億3,300万CAD(2億4,380万USD)投資を含む継続的な資本投入という異なる道を歩んでいます。これらの動きは、カナダコンテナボード市場が一方では強化された資産規律、他方では的を絞った再投資によって形成されていることを示しています。

技術と持続可能性の実績も、カナダコンテナボード市場においてより目に見える競争ポイントになっています。2026年から稼働しているKrugerのWayagamackカーボン回収システムは、北米の製紙製造において生産プロセスでの再利用のためにCO2を回収する初めての事例です。Atlantic PackagingのNew Forest Millは2026年4月、全体設備効率が約85%に達し、嫌気性消化槽を使用して廃水副産物をオンサイトエネルギー再利用のためのメタンに変換していると述べました。IrvingのProject NextGenは、生産拡大と再生可能エネルギーの自給自足を組み合わせているため、長期的な操業回復力を強化できるもう一つの戦略的事例を加えています。

カナダコンテナボード産業リーダー

Mondi plc

Cascades Inc.

Kruger Inc.

Smurfit Westrock plc

Canadian Kraft Paper, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:カナダ政府は、ケベック州トロワリビエールのKruger Inc.のWayagamackミルに対し、3,500万CAD(2,560万USD)の戦略的対応基金投資を発表し、北米初のプラスチックフリー、化学物質フリー、生分解性紙素材による完成ワイプ製品の生産ラインを支援しました。

- 2026年4月:Cascades Inc.は2026年4月1日にSoliforと長期戦略的パートナーシップを締結し、ケベック州の森林資産を最適化し、業務コスト構造の改善とスポット市場ファイバー変動へのエクスポージャー低減に向けた継続的な取り組みの一環としてファイバー供給基盤を強化しました。

- 2026年2月:Kruger Energyは、2028年までに総再生可能エネルギー容量を650MWから993MWに拡大する計画の一環として、ケベック州サン=ポール=ド=モンミニー風力発電所の建設を開始し、コンテナボード製造事業の炭素集約度をさらに低減しました。

- 2025年10月:Kruger Inc.は、OCC回収・保管事業を統合するため、ケベック州トロワリビエールに100万平方フィートの新しいリサイクル施設への1,600万CAD(1,170万USD)の投資を発表しました。

カナダコンテナボード市場レポートの範囲

レポートの範囲には、生産、消費、貿易を網羅するカナダコンテナボード市場の分析が含まれています。コンテナボードは、主に段ボール箱および包装材の製造に使用される板紙です。本調査は、業界内の市場トレンド、主要促進要因、課題、機会を検討し、調査期間中のサプライチェーン、競合状況、予測成長に関するインサイトを提供します。

カナダコンテナボード市場レポートは、素材別(バージンファイバー、リサイクルファイバー)、製品タイプ別(クラフトライナー、テストライナー、フルーティング)、エンドユーザー別(食品・飲料、消費財、産業用、その他)に区分されています。市場予測は金額ベース(USD)で提供されています。

| バージンファイバー |

| リサイクルファイバー |

| クラフトライナー |

| テストライナー |

| フルーティング |

| 食品・飲料 |

| 消費財 |

| 産業用 |

| その他のエンドユーザー |

| 素材別 | バージンファイバー |

| リサイクルファイバー | |

| 製品タイプ別 | クラフトライナー |

| テストライナー | |

| フルーティング | |

| エンドユーザー別 | 食品・飲料 |

| 消費財 | |

| 産業用 | |

| その他のエンドユーザー |

レポートで回答される主要な質問

カナダコンテナボードセクターの現在および予測価値はどのくらいですか?

カナダコンテナボード市場規模は2025年に25億USDであり、2026年には27億USDと推定されています。2031年までに4.81%のCAGRで34億USDに達すると予測されています。

カナダではどの素材セグメントが需要をリードしていますか?

バージンファイバーは2025年に62.5%のシェアでリードしました。輸出グレードのクラフトライナーボードおよび産業用段ボール形式が依然としてより高いバーストおよびエッジクラッシュ性能を必要とするためです。

カナダの段ボール包装でどの製品タイプが最も速く成長していますか?

フルーティングは2031年まで5.7%のCAGRで成長すると予測されています。電子商取済みのための軽量化と箱最適化が、適切なサイズの段ボール設計におけるフルーティングのシェアを高めています。

食品・飲料が最大のエンドユーザーカテゴリーであり続ける理由は何ですか?

食品・飲料は2025年に44.7%のシェアを保持しました。カナダの食品加工セクターが大規模で輸出志向であり、輸送対応およびリテール対応の段ボール包装に依存しているためです。

EPRシステムはカナダの回収ファイバー供給をどのように変えていますか?

2026年のオンタリオ州の完全生産者責任モデルとケベック州の高い回収率により、国内OCC供給がより大規模で予測可能になっています。これにより、変動しやすい輸出に敏感なスポット市場へのエクスポージャーが低下します。

生産者が今後数年間で直面する主なリスクは何ですか?

主なリスクは、ファイバーおよびエネルギーコストの変動、再利用可能なプラスチックトートおよびフレキシブル形式からの代替、ならびに特にブリティッシュコロンビア州および中央カナダにおける鉄道・港湾回廊での物流混乱です。

最終更新日: