米国動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

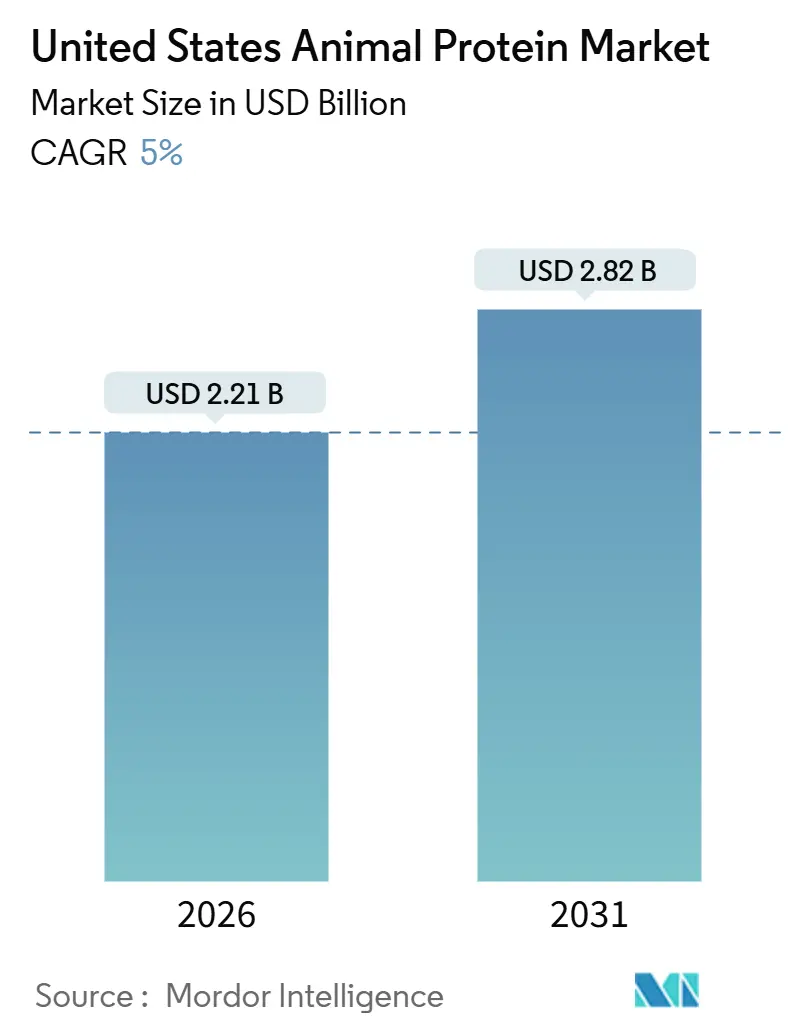

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 2.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国動物性タンパク質市場分析

米国動物性タンパク質市場規模は2026年に22億1,000万USDに達し、2031年までに28億2,000万USDに達すると予測されており、年平均成長率(CAGR)5.0%で拡大します。この成長は、進化と成熟の両面を持つ市場を示しています。人口動態の変化、有利な規制環境、多様化した用途などの要因が、全体的な数量増加が緩やかな中でも価値成長を牽引しています。需要は、ホエイタンパク質アイソレート、加水分解コラーゲン、精製乳タンパク質フラクションなど、主流の食品・飲料製品にシームレスに統合できる高機能成分に集中しています。さらに、スポーツパフォーマンス栄養、医療食品、プレミアムペットフードの再配合などのセクターが勢いを増しています。これらのセクターは、より多くのトン数を消費するだけでなく、安全性、トレーサビリティ、クリーンラベルの信頼性などの属性に対してプレミアムを支払います。供給側では、乳業協同組合とレンダリング専門業者が、膜ろ過、酵素加水分解、嫌気性消化システムなどの技術を採用することで垂直統合を強化しています。これらの進歩は、原材料コストの変動や厳格化する環境規制からのリスク軽減に役立っています。その結果、米国動物性タンパク質市場は、コスト効率が高く低炭素な生産方法を確保しながら、新たな機能性需要に応えられるプロセッサーにとって大きな機会を提供しています。

レポートの主要ポイント

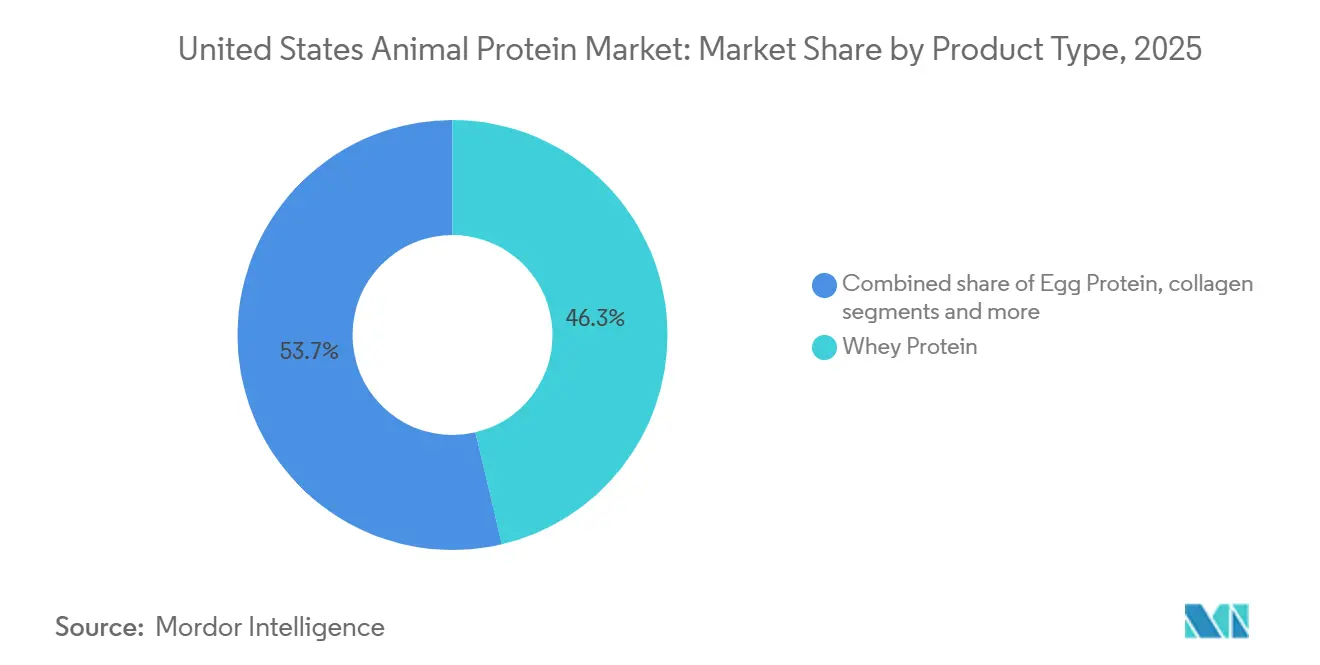

- 製品タイプ別では、ホエイタンパク質が2025年の米国動物性タンパク質市場シェアの46.32%を占め、昆虫タンパク質は2031年にかけて年平均成長率(CAGR)5.95%で成長すると予測されています。

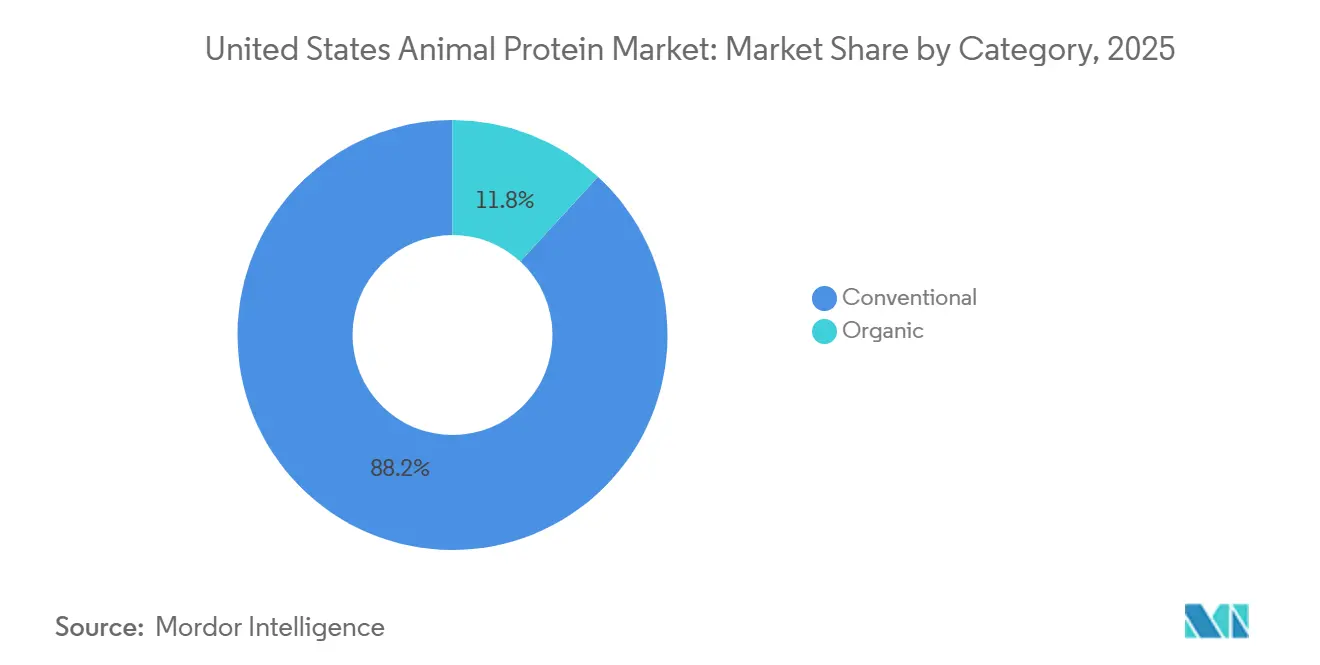

- カテゴリー別では、従来型が2025年の数量の88.17%を占め、オーガニック製品は2031年にかけて年平均成長率(CAGR)6.12%で成長する見込みです。

- 用途別では、食品・飲料が2025年に47.85%の貢献度でトップとなり、サプリメントは2031年にかけて年平均成長率(CAGR)6.02%で最も速い拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国動物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質強化食品・飲料への需要拡大 | +1.2% | 全国規模、都市部および健康意識の高い人口層に集中 | 中期(2〜4年) |

| スポーツ・パフォーマンス栄養の拡大 | +1.0% | 全国規模、サンベルト州および大学都市市場で最も強い | 短期(2年以内) |

| 加齢に伴う医療栄養の普及 | +0.9% | 全国規模、フロリダ州、アリゾナ州、退職者コミュニティでの早期採用 | 長期(4年以上) |

| ペットおよび家畜飼料のプレミアム化 | +0.8% | 全国規模、ペットフードは沿岸都市圏、家畜飼料は中西部が主導 | 中期(2〜4年) |

| 製品・技術革新 | +0.7% | 全国規模、研究開発拠点(カリフォルニア州、ウィスコンシン州、ニューヨーク州)に集中 | 中期(2〜4年) |

| サステナビリティとポジショニングへの対応 | +0.4% | 全国規模、カリフォルニア州および北東部諸州で規制圧力が最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質強化食品・飲料への需要拡大

タンパク質強化は、スポーツ栄養専用から主流の食品・飲料カテゴリーにおける重要な特徴へと変化しました。この変化は、タンパク質と筋肉の健康に関する健康強調表示に関する米国食品医薬品局(FDA)の改訂ガイダンスによって支持されており、ブランドがこれらの機能的メリットをより効果的に伝えることを可能にしています。レディ・トゥ・ドリンクコーヒー飲料、朝食用シリアル、スナックバーには、1食あたり10〜20グラムのタンパク質が含まれることが多くなっています。ホエイタンパク質アイソレートは、その中性の味と酸性系との相性の良さから、引き続き好まれる成分です。乳業プロセッサーは、この需要に応えるため、微粒子化ホエイやネイティブホエイタンパク質を提供しており、これらは添加物や加工助剤に関する成分表示の透明性に対する消費者の期待に応えるクリーンラベル表示を提供します。消費者のタンパク質摂取に対する意識は大幅に高まっています。国際食品情報評議会によると、タンパク質を食事に取り入れるだけでなく、摂取量を増やすことを優先するアメリカ人の割合は、2022年の59%から2024年には71%に上昇すると見込まれています[1]出典:国際食品情報評議会、「2024年 IFIC 食品・健康調査 IFIC」、ific.org。。さらに、飲料メーカーは水分補給製品にコラーゲンペプチドを活用し、関節および皮膚の健康に関する新たな研究を活用して、35〜55歳のアクティブな成人にアピールしています。スポーツ栄養とウェルネスのこの融合は、動物性タンパク質サプライヤーに追加の機会を生み出す一方で、従来のコモディティホエイパウダー販売への依存を低減しています。

スポーツ・パフォーマンス栄養の拡大

スポーツ栄養は、ボディビルダーやエリートアスリートだけでなく、レクリエーションフィットネス愛好家、週末のスポーツ愛好家、競技ユーススポーツに参加する青少年のニーズにも対応するよう、その焦点を拡大しています。スポーツへの参加が増加するにつれ、スポーツ・パフォーマンス栄養市場は大幅な成長を遂げています。2024年、米国労働統計局は、米国人口の21.5%がスポーツ、運動、レクリエーション活動に毎日参加していることを示しました[2]出典:米国労働統計局、「アメリカ人時間利用調査」、bls.gov。。ホエイタンパク質アイソレートと加水分解物は、筋タンパク質合成に不可欠な速い消化とロイシン含有量の高さから、このセグメントをリードしています。ブランドは、禁止物質に関するサードパーティ試験を通じて差別化を図っており、NSF認定スポーツやインフォームドチョイスなどの認証が、大学および職業アスリートを対象とした製品の標準となっています。卵白タンパク質は、特にパレオおよびホール30コミュニティ内で、乳製品不使用の動物性オプションを求める消費者の間で人気を集めています。この需要に応えるため、複数の契約製造業者が卵アルブミンのスプレードライ能力を増強しています。さらに、このセグメントの成長は、従来の小売チャネルを迂回するダイレクト・トゥ・コンシューマーのサブスクリプションモデルによって牽引されており、ブランドはより高いマージンを達成し、個人の活動レベルや体組成に合わせたカスタマイズされたタンパク質ブレンドを提供することができます。

加齢に伴う医療栄養の普及

サルコペニアへの意識の高まりと高齢化人口により、高タンパク質医療食品への需要が増加しています。医師は、特に手術からの回復、慢性疾患の管理、または加齢に伴う筋肉量の低下に対処する患者に対して、経口栄養補助食品をより頻繁に処方しています。世界銀行によると、2024年の米国人口の18%が65歳以上です[3]出典:世界銀行、「世界人口見通し」、worldbank.org。。これらの製剤は、主に筋肉維持をサポートする迅速な吸収とアミノ酸プロファイルのため、ホエイタンパク質アイソレートと加水分解コラーゲンを使用しています。これらのサプリメントに対するメディケアの償還政策は一貫しており、製造業者に安定した収益源を確保しています。これに応じて、複数の大手乳業協同組合が、病院、長期療養施設、在宅医療機関にサービスを提供するための医療栄養部門を設立しています。さらに、コラーゲンペプチドは、閉経後の女性を対象とした骨の健康サプリメントに組み込まれています。臨床試験では、カルシウムおよびビタミンDと組み合わせた場合の骨密度改善における有効性が実証されています。この進展は、従来食品や医薬品カプセルに注力してきたゼラチンおよびコラーゲン生産者にとって戦略的な転換を示しており、現在はニュートラシューティカルにおけるより高いマージンの機会を活用しています。

ペットおよび家畜飼料のプレミアム化

ペットオーナーはますます動物を家族の一員として扱うようになり、プレミアムペットフードへのシフトを促進しています。このトレンドは、成分の透明性、消化性、機能的メリットに焦点を当てています。パッケージには、チキンミール、卵タンパク質、マリンコラーゲンなどの動物性タンパク質源が目立つように表示されています。ブランドはドライキブルの配合を強化し、粗タンパク質含有量を24〜26%から30〜35%に引き上げています。この再配合により、レンダリングされた家禽タンパク質と卵白粉末への需要が増加しています。これに応じて、複数のレンダリング企業が改善された食品安全プロトコルを備えたペットフード専用生産ラインへの投資を行っています。同様に、家畜飼料も進化しており、乳牛および豚の生産者がアミノ酸プロファイルの最適化、飼料転換率の改善、窒素排泄の削減のために精密栄養戦略を実施しています。ホエイパーミエートと乳タンパク質濃縮物が、子牛用ミルクリプレーサーおよび離乳食における消化性の低い植物性タンパク質に取って代わっています。米国農務省(USDA)の全国動物衛生モニタリングシステムのデータは、飼料コストが家畜経営における最大の変動費であることを示しています。したがって、より高品質なタンパク質源によって促進される飼料効率のわずかな改善でも、生産サイクル全体で大幅なコスト削減につながる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品コモディティ価格の変動 | -0.6% | 全国規模、ウィスコンシン州、カリフォルニア州、アイダホ州の酪農地域で深刻な影響 | 短期(2年以内) |

| 植物性タンパク質への消費者シフト | -0.4% | 全国規模、沿岸都市市場および若年層の間で最も強い | 中期(2〜4年) |

| 環境・気候への圧力 | -0.3% | 全国規模、カリフォルニア州および北東部諸州で規制強度が最も高い | 長期(4年以上) |

| 規制・コンプライアンスの負担 | -0.2% | 全国規模、中小プロセッサーおよび新規参入者への影響が不均衡 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品コモディティ価格の変動

2024年から2025年にかけて、乳製品コモディティ市場は大幅な変動を経験しました。チーズおよびホエイ生産のベンチマークとなるクラスIII牛乳価格は32%変動しました。この変動は、生乳コストと完成成分価格の間の狭いスプレッドで運営されることが多いホエイプロセッサーのマージンを圧迫しました。強固なヘッジ能力を持たない中小プロセッサーは、より大きな課題に直面しました。一部は牛乳価格が高い時期に乾燥能力を停止し、ホエイタンパク質濃縮物の供給が減少し、バイヤーはヨーロッパやニュージーランドからの輸入代替品を調達せざるを得なくなりました。米国農務省(USDA)の乳製品市場ニュースサービスによると、この変動は主要酪農州における気象障害、中国からの輸出需要の変化、牛乳生産を制約した労働力不足に起因しています。フォワード契約がますます一般的になっており、成分バイヤーとプロセッサーが6〜12ヶ月の価格合意を締結してキャッシュフローを安定させています。しかし、このアプローチはプロセッサーがスポット市場の価格上昇を活用する能力を制限します。この不確実性は投資決定にも影響を与えました。新しい膜ろ過ラインやスプレードライタワーなどのプロジェクトは、実行可能な回収期間を確保するために安定した投入コストを必要とします。その結果、継続する不安定性により、計画されていた一部の拡張が延期されています。

植物性タンパク質への消費者シフト

植物性タンパク質の採用はピーク時から鈍化しているものの、特に小売タンパク質パウダー、レディ・トゥ・ドリンクシェイク、代替肉において、動物性タンパク質成分に対する大きな競争を生み出し続けています。これに対処するため、ブランドはホエイやコラーゲンなどの従来のタンパク質と、エンドウ豆、オーツ麦、米タンパク質などの植物性オプションを組み合わせたハイブリッド配合をますます採用しています。これらの配合は、コスト、機能性、変化する消費者の好みのバランスを取ることを目的としています。通常、ハイブリッドは30〜50%の動物性タンパク質で構成されており、ホエイアイソレートや卵アルブミンの単位当たり需要を削減します。このトレンドは、購買決定において環境的・倫理的考慮を優先するミレニアル世代とZ世代の消費者の間で特に顕著です。これらの人口層が購買力を高めるにつれ、動物性タンパク質のみに依存する製品にとって増大する課題となっています。しかし、植物性タンパク質セクターは、味、食感、消化性に関する問題を含む障害に直面し続けています。一部の主要ブランドは製品を再配合するか、市場から完全に撤退しており、代替の脅威が加速するよりも安定化している可能性を示しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ホエイの優位性が数量を支え、昆虫タンパク質が多様化を示す

2025年、ホエイタンパク質は製品タイプ別数量の46.32%を占め、スポーツ栄養、臨床製剤、ベーカリー用途における確立された役割によって牽引されており、その乳化および泡立て特性は複製が困難です。ウィスコンシン州、アイダホ州、カリフォルニア州の乳業協同組合は、タンパク質含有量が90%を超えるホエイタンパク質アイソレートを生産するために膜ろ過能力を増強しています。カゼイン塩、乳タンパク質濃縮物、アイソレートを含む乳タンパク質は、乳児用調製粉乳、チーズアナログ、高タンパク質飲料に使用されており、アミノ酸の持続的な放出を提供するカゼインの能力から恩恵を受けています。コラーゲンとゼラチンは、パーソナルケア、医薬品カプセル、ニュートラシューティカル市場にサービスを提供しています。タイプIコラーゲンペプチドは皮膚の健康サプリメントで人気を集めており、タイプIIコラーゲンは関節サポートに好まれています。卵タンパク質はパレオおよび乳製品不使用の消費者にアピールし、複数の契約製造業者が卵アルブミン専用のスプレードラインを設立するよう促しています。カゼインとカゼイン塩は、その耐熱性と乳化特性からコーヒークリーマーおよびプロセスチーズで重宝されていますが、植物性クリーマーがこの用途でますます優位を占めるにつれ、その数量は横ばいになっています。

2025年、昆虫タンパク質は小さな市場シェアを保持していましたが、2031年にかけて年率5.95%で成長すると予測されています。この成長は、ペットフードおよび水産養殖飼料におけるコオロギ、ミールワーム、アメリカミズアブ幼虫に対する米国食品医薬品局(FDA)の段階的な承認によって促進されています。Enterra Feed Corporationはブリティッシュコロンビア州に商業規模のアメリカミズアブ施設を運営し、米国のペットフードブランドに供給しており、2025年初頭に家禽および豚飼料市場に対応するため米国南部に第2施設を設立する計画を発表しました。昆虫タンパク質の魅力は、従来の動物性タンパク質と比較した低い土地および水の必要量にあります。ライフサイクル評価では、アメリカミズアブの生産がタンパク質1キログラム当たりの魚粉と比較して80%少ない温室効果ガスを排出することが示されています。規制の勢いは増しており、米国飼料管理官協会が昆虫ミールを含む成分定義を更新し、複数の州の飼料管理官が連邦の調和を待ちながら暫定承認を付与しています。ペットフード業界の早期採用者は、昆虫タンパク質を差別化戦略として使用し、環境意識の高い消費者を引き付けるためにラベルに目立つように表示しています。このポジショニングは、生産規模が拡大しても、プレミアム価格設定を支持すると期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

カテゴリー別:従来型の規模とオーガニックのプレミアム軌跡

2025年、従来型動物性タンパク質はカテゴリー数量の88.17%を占め、大規模乳業協同組合、レンダリング業者、卵プロセッサーの優位性を示しています。これらの組織は、調達、加工、流通における規模の経済から恩恵を受けながら、コモディティおよび付加価値成分の両方を供給しています。垂直統合された構造により、バリューチェーン全体でマージンを確保することができます。例えば、従来型ホエイタンパク質濃縮物は、標準化された膜ろ過およびスプレードライ技術を使用して複数トンのバッチで製造され、産業バイヤーの要件を満たす一貫した機能特性を確保しています。このカテゴリーは、コアアプリケーションにおける成熟した普及率や植物性タンパク質との競争などの課題に直面していますが、医療栄養やプレミアムペットフードからの増分需要が緩やかな数量成長を牽引しています。マージンを保護するため、プロセッサーは自動化とエネルギー効率の高い実践を採用しています。多くはまた、嫌気性消化槽からのバイオガスを電力とプロセス熱に変換するコジェネレーションシステムを導入し、運営コストを削減しています。

2025年に数量の11.83%を占めたオーガニック動物性タンパク質は、2031年にかけて年率6.12%で成長すると予測されています。この成長は、オーガニックSKUに対する小売業者の要件と、米国農務省(USDA)認定成分に対して20〜40%のプレミアムを支払う消費者の意欲によって牽引されています。オーガニック卵タンパク質とコラーゲンが主要カテゴリーとして台頭しており、複数の小規模生産者がプレミアム市場へのアクセスのためにUSDAオーガニック認証を取得しています。しかし、オーガニックセグメントは、オーガニック家畜の高い飼料コスト、オーガニック加工コパッカーの限られた入手可能性、年次USDA監査の管理負担などの構造的課題に直面しています。これらの障害にもかかわらず、人口動態のトレンドは有利です。オーガニック認証を優先するミレニアル世代とZ世代は、最高収入期に入りつつあります。彼らの購買力の増加は、需要成長を持続させると期待されています。さらに、小売業者はオーガニックのプライベートブランド提供を拡大しており、中規模プロセッサーがストアブランドを供給し、追加の数量を獲得する機会を生み出しています。

用途別:食品・飲料が需要を支え、サプリメントがマージンを牽引

2025年、食品・飲料用途は動物性タンパク質数量の47.85%を使用し、ベーカリー製品、飲料、朝食用シリアル、調味料、菓子類、乳製品代替品、レディ・トゥ・イートミールなど幅広い製品をカバーしています。ホエイタンパク質アイソレートは、その中性の風味、溶解性、食感に影響を与えずにタンパク質含有量を増加させる能力から、このセグメントの主要成分として台頭しました。ベーカリー用途では、ホエイは水分結合と乳化特性を通じて生地の取り扱いを改善し、賞味期限を延長します。飲料メーカーは、タンパク質強化ジュース、スムージー、コーヒードリンクにホエイアイソレートを使用しています。コラーゲンペプチドは、皮膚と関節の健康改善を目的とした機能性飲料で注目を集めています。複数のブランドが美容意識の高い消費者を引き付けるため、レディ・トゥ・ドリンクコラーゲンウォーターやスパークリング飲料を導入しています。卵タンパク質はグルテンフリーベーキングとメレンゲに特化した用途を見出しており、カゼイン塩はその耐熱性からコーヒークリーマーとプロセスチーズに不可欠です。食品・飲料セグメントは植物性タンパク質や価格に敏感な消費者からの競争に直面していますが、プレミアム化のトレンドと機能性成分の採用が、数量成長が鈍化する中でも価値成長を牽引しています。

サプリメントは2025年に小さな市場シェアを占めていますが、2031年にかけて年率6.02%で成長すると予測されています。この成長は、高齢化人口、スポーツ栄養の拡大、より高いマージンをもたらすダイレクト・トゥ・コンシューマーモデルによって牽引されています。ホエイタンパク質アイソレートと加水分解物がこのセグメントを支配しており、ブランドはフレーバー革新、サードパーティ試験、活動レベルと体組成に合わせたパーソナライズされた配合を通じて差別化を図っています。卵白タンパク質は乳製品不使用の消費者の間で人気を集めており、昆虫タンパク質はサステナビリティに焦点を当てたサプリメントブランドに登場し始めていますが、消費者の受容は依然として限られています。サプリメント市場の魅力は、そのプレミアム価格設定にあり、小売タンパク質パウダーはタンパク質等価ベースで1キログラムあたり30〜60USDの価格帯にあり、成分コストをはるかに上回っています。さらに、ブランドはデジタルマーケティングとインフルエンサーパートナーシップを通じて消費者に機能的メリットを効果的に伝えています。

地理的分析

米国における生産および消費パターンは、原材料の入手可能性、消費者の人口動態、規制環境に依存しています。ウィスコンシン州、カリフォルニア州、アイダホ州などの酪農が盛んな州では、密集した生乳産地と確立されたチーズ工場がホエイタンパク質生産を牽引しています。カリフォルニア州の厳格な水使用およびメタン回収義務は、資本要件を増加させる一方で、嫌気性消化槽の革新を促進しています。これらの消化槽は再生可能天然ガスを生産し、連邦税額控除の対象となります。中西部は、飼料穀物産地への近接性から、ほとんどのレンダリング資産を有しています。これらの資産は家禽と豚をペットフードおよび家畜飼料用タンパク質に加工し、低い入荷輸送コストから恩恵を受けています。

需要トレンドでは、沿岸都市圏がプレミアムペットフードとコラーゲン飲料の消費をリードしており、より高い可処分所得とウェルネス志向を反映しています。サンベルト州とビッグテン大学都市は、体育部門の購入とフィットネスクラブの高密度に牽引され、スポーツ栄養需要を支配しています。退職者コミュニティで知られるフロリダ州とアリゾナ州は、医療栄養の主要市場となっています。これらの州の病院システムは、グループ購買契約を通じてホエイアイソレートベースの経口サプリメントを調達しています。一方、中西部上部と南東部の農村飼料工場地域は、地域の供給ループを活用して家畜飼料タンパク質を吸収し、飼料コストを削減し、窒素流出の懸念に対処しています。

物流業務はこれらの生産および消費パターンに沿っています。冷蔵タンクトラックがチーズ工場から近くの濃縮タワーへ液体ホエイを輸送し、乾燥バルクトレーラーが主に東海岸の人口密集地近くに位置するブレンド施設へスプレードライアイソレートを届けます。ラテンアメリカからのコラーゲン輸入品はガルフ港で荷降ろしされ、鉄道で中西部のニュートラシューティカル工場に輸送され、国家的な供給レジリエンスを支える複雑なマルチモーダル物流を示しています。さらに、カナダの乳業プールとの統合が、熱ストレスや干ばつによる米国の牛乳フロー障害を相殺するのに役立っており、米国動物性タンパク質市場内の広範な調達戦略を浮き彫りにしています。

競合環境

米国動物性タンパク質市場は中程度の分散を示しており、上位5社であるGlanbia Plc、Fonterra Co-operative Group Limited、Kerry Group Plc、Arla Foods amba、Darling Ingredients Inc.がホエイおよび乳タンパク質数量の相当なシェアを集合的に保有している一方、レンダリングおよびコラーゲンセグメントはDarling IngredientsやTyson Foodsなどの地域専門業者にわたってより分散しています。企業は、投入コストの変動と規制上の課題を管理するために、垂直統合、用途特化型革新、地理的多様化などの戦略に依存しています。乳業協同組合は、農家所有構造を活用して予測可能なコストで安定した牛乳供給を維持しています。多くはまた、サステナビリティ目標を達成し、カーボンクレジットプログラムの資格を得るために、農場内嫌気性消化槽と再生可能エネルギーシステムを採用しています。レンダリング企業は、植物性代替品が価格決定力を低下させたコモディティタンパク質ミールから離れ、ニュートラシューティカルおよび化粧品向けのより高いマージンのコラーゲンおよびゼラチン市場へと焦点を移しています。Enterraなどの昆虫タンパク質企業は、確立された動物性タンパク質生産者が達成したコスト効率を複製するために、原料集約から加工までをカバーする垂直統合を追求しています。

米国動物性タンパク質市場において、企業は特定の用途向けの特化タンパク質成分の開発を中心に製品革新を強調しています。新施設の建設や既存工場のアップグレードを含む生産能力の拡大に向けて多大な投資が行われており、動物性タンパク質への高まる需要に対応しています。製造業者が一貫した製品品質と効率的なサプライチェーンを確保するために高度なERPシステムと品質追跡ツールを導入するにつれ、運営の柔軟性が重要になっています。タンパク質メーカーと食品企業の戦略的パートナーシップが主要トレンドとして台頭し、市場プレゼンスと流通ネットワークを強化しています。地理的拡大も優先事項であり、企業は地域市場へのサービス向上と配送時間の短縮のために地域倉庫と流通センターを設立しています。サステナブルでクリーンラベルの製品への注力が研究開発の取り組みを牽引し、グラスフェッド、オーガニック、特化タンパク質バリアントの導入につながっています。

新たな機会は、ハイブリッドタンパク質配合、パーソナルケアにおける新規用途、医療およびスポーツセクターの精密栄養に集中しています。多くのプロセッサーが食品テックスタートアップと協力して、機能性、コスト、サステナビリティのバランスを取る動物性・植物性タンパク質ブレンドを開発しています。これらのハイブリッドは、食感と栄養プロファイルの改善を求めるプラントフォワードブランドの間で人気を集めています。コラーゲンペプチドは局所化粧品における主要な用途となっており、経口および局所コラーゲンが協力して皮膚の水分補給と弾力性を高めることができるという臨床的証拠によって支持されています。技術採用が加速しており、膜ろ過のアップグレード、酵素加水分解の最適化、リアルタイム品質管理システムなどの進歩が含まれています。これらの技術により、プロセッサーは高純度フラクションを生産し、顧客の要件に迅速に適応することができます。2025年の特許出願は、生理活性ペプチドの単離、制御放出のためのマイクロカプセル化、発酵由来コラーゲンに焦点を当てていることを示しています。このコラーゲンは家畜に依存せずに動物由来の構造を複製しており、業界リーダーが潜在的な長期的代替リスクに備えていることを示しています。

米国動物性タンパク質産業のリーダー企業

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lactalis USAは、米国事業を強化する戦略の一環として、ニューヨーク州バッファローおよびウォルトンの乳製品加工工場の拡張・近代化に7,500万USDを投資しました。このイニシアチブは、高タンパク質乳製品への高まる需要に対応しながら、運営効率の改善とイノベーションの促進を目的としています。

- 2025年4月:Actus Nutritionは、ウィスコンシン州スパルタのForemost Farms USAからホエイタンパク質生産施設を取得しました。この施設はミセルカゼインと乳タンパク質濃縮物を生産しており、スポーツ栄養と機能性食品用途向けに設計されたActus Nutritionの特化乳製品成分ポートフォリオを強化します。

- 2025年3月:Arla Foods Ingredientsは、Valley Queenとの契約製造契約を締結し、米国におけるタンパク質強化乳製品への高まる需要に対応する能力を強化しました。

米国動物性タンパク質市場レポートの範囲

動物性タンパク質とは、肉、卵、牛乳、魚、昆虫などの天然源から得られるタンパク質を指し、様々な産業で広く使用されています。米国動物性タンパク質市場は、タンパク質の種類、カテゴリー、用途に基づいてセグメント化されています。タンパク質の種類に基づき、市場はカゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質、その他の動物性タンパク質にセグメント化されています。カテゴリーに基づき、市場は従来型とオーガニックにセグメント化されています。用途に基づき、市場は動物飼料、パーソナルケアおよび化粧品、食品・飲料、サプリメントにセグメント化されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品および乳製品代替製品、レディ・トゥ・イート(RTE)・レディ・トゥ・クック(RTC)食品、その他にセグメント化されています。レポートは、言及されたすべてのセグメントについて、価値(USD)と数量(トン)の両面で市場規模と予測を提供しています。

| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| パーソナルケアおよび化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替製品 | |

| レディ・トゥ・イート(RTE)・レディ・トゥ・クック(RTC)食品 | |

| その他 | |

| サプリメント |

| 製品タイプ別 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 動物飼料 | |

| パーソナルケアおよび化粧品 | ||

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替製品 | ||

| レディ・トゥ・イート(RTE)・レディ・トゥ・クック(RTC)食品 | ||

| その他 | ||

| サプリメント | ||

市場の定義

- エンドユーザー - タンパク質成分市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケアおよび化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされています。スコープは、結合剤や増粘剤、またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の生産を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質属性を与えるために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | カゼインの誘導体である酸カゼインにアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳生産が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省(USDA)の経済調査サービス |

| 押出成形 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて、柔らかく混合された成分を強制的に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 米国食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング業者、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか、加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する成分です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたカンナビス・サティバの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質フラクションを得るために分離処理を受けた、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 牛乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェン・Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および成分のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを成分として使用して製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての成分が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的および化学的特性を維持または強化するために食品製品に添加される成分です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャラント | 食品および飲料製品の口当たりと食感を制御および変化させるために使用される特定の種類の食品成分です。 |

| 増粘剤 | 液体または生地の粘度を高め、その他の特性を実質的に変えることなく濃くするために使用される成分です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム