米国食品用酵素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

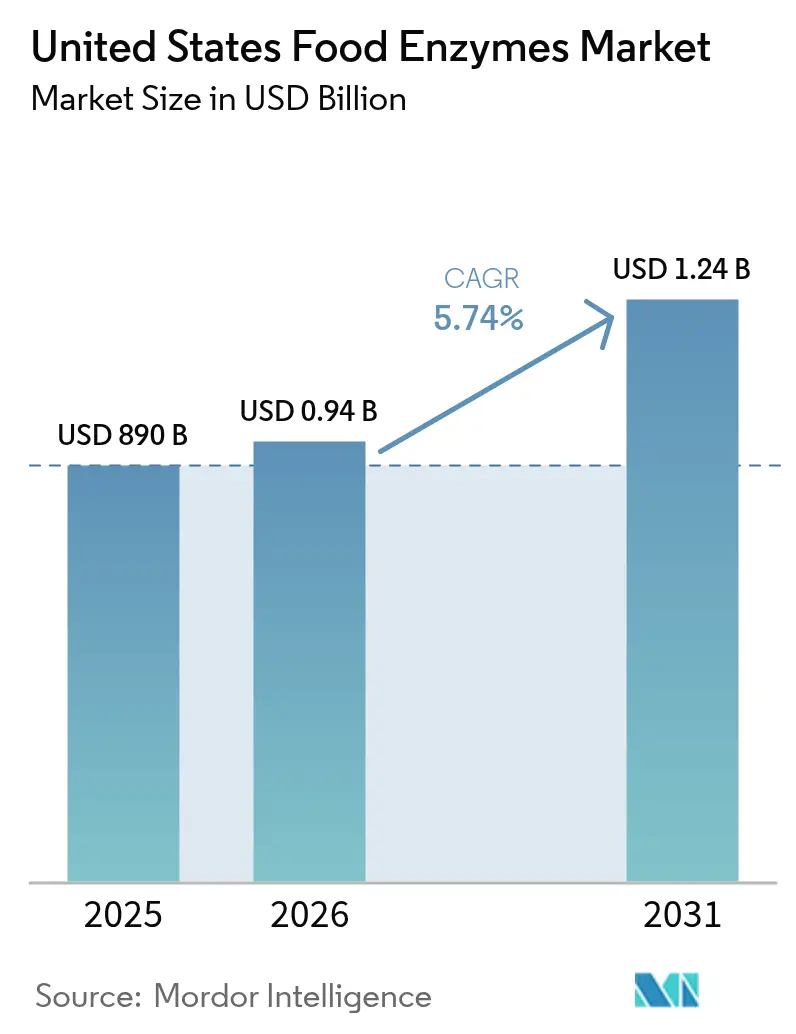

| 基準年の市場規模 (2025) | 890 十億米ドル |

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国食品用酵素市場分析

米国食品用酵素市場規模は、2025年の8億9,000万米ドルから2026年には9億4,109万米ドルに成長し、2026年から2031年にかけてCAGR 5.74%で2031年までに12億4,000万米ドルに達すると予測されています。この成長軌跡は、当セクターが基本的な加工助剤を超え、新興の消費者需要と規制上の圧力に対応する高度なバイオテクノロジーソリューションへと成熟していることを反映しています。クリーンラベル加工助剤への旺盛な需要、ベーカリーおよび乳製品工場の着実な近代化、より厳格なサステナビリティ規制が、酵素をコスト削減添加物から戦略的バイオプロセシングツールへと再定義し続けています。メーカーは炭水化物分解酵素、プロテアーゼ、および新興のリパーゼシステムを活用して、生産サイクルの短縮、エネルギー使用量の削減、味や安全性を損なうことなくラベルの簡素化を実現しています。需要面では、特殊栄養、植物性代替品、機能性食品の新製品投入が新たな収益源を提供する一方、サプライチェーンの強靭化への関心の高まりが国内酵素生産能力への投資を加速させています。

主要レポートのポイント

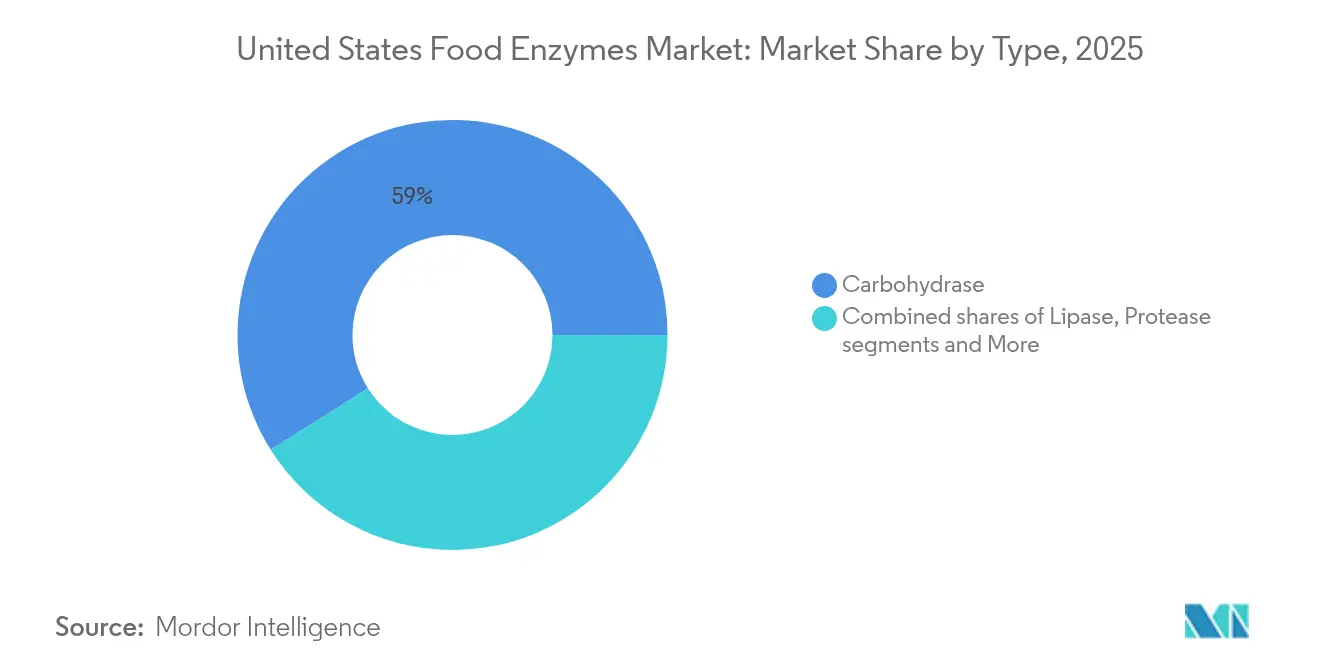

- タイプ別では、炭水化物分解酵素が2025年の食品用酵素市場規模の58.96%を占め、リパーゼセグメントは2031年にかけてCAGR 6.42%で拡大しています。

- 形態別では、粉末形態が2025年の食品用酵素市場規模の64.55%を占め、2031年にかけてCAGR 6.51%で拡大しています。

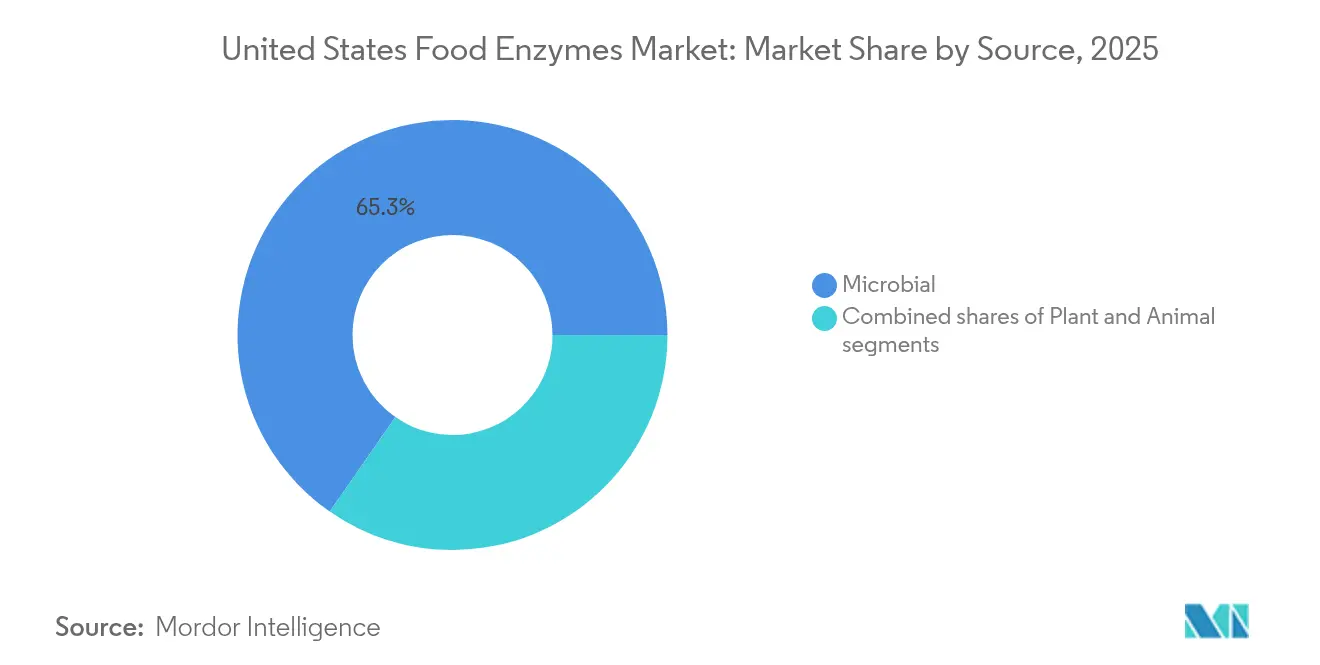

- 供給源別では、微生物系が2025年に65.33%の収益シェアでトップとなり、植物由来の代替品はCAGR 6.67%で成長する見込みです。

- 用途別では、ベーカリー・菓子が2025年の食品用酵素市場規模の29.74%を占め、乳製品・デザートセグメントは2031年にかけてCAGR 6.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国食品用酵素市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性・強化食品セグメントの拡大 | +1.2% | 全国規模、健康意識の高い大都市圏に集中 | 中期(2~4年) |

| 米国ベーキング産業の力強い成長 | +0.9% | 全国規模、中西部穀倉地帯地域に強み | 短期(2年以内) |

| 植物性・ヴィーガン食品製品の増加トレンド | +1.4% | 全国規模、西海岸および北東部市場が牽引 | 中期(2~4年) |

| 加工食品・包装食品製品への需要増大 | +0.8% | 全国規模、利便性重視の人口動態が牽引 | 短期(2年以内) |

| クラフトビールおよびアルチザン食品セクターの急成長 | +0.6% | 地域規模、都市部のクラフトブルーイングハブに集中 | 長期(4年以上) |

| 微生物および遺伝子改変酵素の進歩 | +1.0% | 全国規模、バイオテクノロジークラスターにおける規制上の優位性あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性・強化食品セグメントの拡大

健康最適化食品への消費者需要は、栄養素の生物学的利用能を高め、新たな機能的特性を生み出す特殊酵素用途に対して大きな機会を創出しています。遺伝子改変サッカロミセス・セレビシエ由来のアルファ-ガラクトシダーゼのグアーガム加工への利用に対するFDAの承認は、欧州食品安全機関によれば、機能性食品生産における先進的酵素技術に対する規制上の受容を示しています[1].欧州食品安全機関、「食品用酵素α-ガラクトシダーゼの安全性評価」、www.efsa.europa.euさらに、Amplifye社によるP24プロテアーゼ酵素の発売は、アミノ酸吸収を約30%向上させ、血糖コントロールの改善を目指すものであり、酵素イノベーションが一般的な加工効率ではなく特定の健康アウトカムに対応しつつあることを示しています。この治療隣接用途へのシフトは、酵素を受動的な加工助剤ではなく能動的な成分として位置づけ、プレミアム価格設定を正当化し、差別化された市場ポジションを創出しています。

米国ベーキング産業の力強い成長

経済的不確実性の中での米国ベーキングセクターの底堅さは、生産効率と製品品質を最適化する酵素ソリューションへの持続的な需要を生み出しています。ベーキングにおける酵素用途は、従来のアミラーゼ使用を超え、クリーンラベル処方や賞味期限延長のための特殊ソリューションへと進化し、製品性能を犠牲にすることなく認識可能な原材料を求める消費者の嗜好に対応しています。自動化への業界の注力は、変動性を低減し、異なる生産環境において一貫した品質を実現する酵素システムへの機会を創出しています。原材料コストの上昇と労働力不足により、酵素を活用したプロセス最適化は、アルチザン生産者と大規模メーカーの双方と競合する中堅事業者にとって収益性維持に不可欠となっています。

植物性・ヴィーガン食品製品の増加トレンド

植物性食品の生産には、動物由来の代替品と区別するテクスチャー、風味、栄養プロファイルにおける固有の課題を克服するための高度な酵素ソリューションが必要です。大豆ベース製品のオリゴ糖低減を標的とするものなど、植物性タンパク質加工のための特殊酵素の開発は、FDA(食品医薬品局)によれば、歴史的に消費者受容を制限してきた消化性の問題に対処するものです[2]食品医薬品局、「GRN 1120、アルファ-ガラクトシダーゼ酵素」、www.fda.gov。植物性乳製品代替品におけるアルファ-ガラクトシダーゼの用途は、酵素技術がメーカーによる感覚特性の改善と抗栄養因子の低減を実現した製品の創出を可能にする方法を示しています。このセグメントの成長軌跡は規制上の優位性から恩恵を受けており、植物性酵素はクリーンラベルポジショニングの要件を満たすことが多く、ターゲット層に響くサステナビリティメッセージと合致しています。

微生物および遺伝子改変酵素の進歩

指向性進化プラットフォームと計算タンパク質設計により、酵素開発のタイムラインが数年から数ヶ月に短縮され、メーカーは変化する顧客の嗜好に迅速に対応できるようになっています。これらの技術的進歩は製品開発サイクルを加速させ、進化する消費者需要に対応する市場の能力を高めています。遺伝子最適化された酵素バリアントはより広いpHおよび温度範囲で機能し、食品加工業者は低温加工によるエネルギー節約を実現できます。この最適化は生産効率を高め、食品加工業界全体の運営コストを削減します。米国食品用酵素市場は、FDA(食品医薬品局)によれば、微生物酵素に対するFDAの確立されたGRAS(一般的に安全と認められる)プロセスから恩恵を受けており、他のグローバル市場と比較して規制上の優位性を提供しています。この合理化された規制フレームワークはイノベーションと新規酵素製品の市場参入を促進し、市場成長をさらに刺激しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制遵守とラベリング要件が市場成長に影響 | -0.7% | 全国規模、ラベリング要件における州レベルの差異あり | 短期(2年以内) |

| 環境・加工要因が酵素性能に与える影響 | -0.5% | 全国規模、温度感受性用途に特に影響 | 中期(2~4年) |

| 異なる基質材料における酵素性能のばらつき | -0.6% | 全国規模、異なる用途分野に影響 | 短期(2年以内) |

| 法的課題と特許紛争が酵素技術市場を形成 | -0.5% | 全国規模、すべての酵素セグメントに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制遵守とラベリング要件が市場成長に影響

酵素承認に関する複雑な規制環境は、特に確立された安全性プロファイルを持たない新規酵素用途において、市場参入と製品イノベーションに対する重大な障壁を生み出しています。FDA(食品医薬品局)によれば、FDAのGRAS通知プロセスは酵素承認への経路を提供するものの、数百万ドルのコストと数年を要する広範な文書化と安全性試験が必要です。複数の管轄区域で事業を展開するメーカーにとって、州レベルのラベリング要件の差異は複雑さを増大させ、同一製品に対して異なる処方またはラベリングアプローチを必要とします。透明性に対する消費者需要の高まりは、酵素の供給源と製造方法に対する精査を高め、独自情報を開示する可能性のある詳細な情報開示への圧力を生み出しています。遺伝子改変酵素供給源を巡る規制上の不確実性は市場の細分化を生み出し続けており、一部の用途では性能が劣るか、コストが高い非GMO代替品を必要とします。

環境・加工要因が酵素性能に与える影響

酵素の安定性と活性は依然として加工条件に大きく依存しており、用途の柔軟性を制限し、特殊な取り扱いプロトコルを必要とする運用上の制約を生み出しています。アスペルギルス・ニガー由来の炭水化物分解酵素に関する研究によれば、ScienceDirectによると、最適温度は酵素タイプによって大きく異なり、α-ガラクトシダーゼは57.6℃で最高の性能を発揮する一方、セルラーゼは最適活性に46.5℃しか必要としません。これらの温度感受性は、単一プロセスで複数の酵素システムを使用するメーカーに課題をもたらし、全体的な効率を低下させる可能性のある妥協条件を必要とします。pH変動、金属イオンの存在、基質との相互作用は酵素性能に大きな影響を与える可能性があり、慎重なプロセス制御とコストのかかる緩衝システムが必要になる場合があります。保管・輸送中の長期的な酵素安定性は依然として懸念事項であり、特にコールドチェーン管理が必要な液体処方では、運用コストと複雑さが増大します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:炭水化物分解酵素の優位性がリパーゼのイノベーションに直面

炭水化物分解酵素はベーキングから醸造まで食品加工用途を支配し、2025年に58.96%の市場シェアを保有しています。このセグメントの優位性は、食品加工における炭水化物基質の遍在性と、大規模でコスト効率の高い生産を可能にする成熟した技術プラットフォームに起因しています。アミラーゼはこのセグメントをリードしており、特にベーキングにおいて生地特性と賞味期限を改善します。ペクチナーゼはジュースとワインの生産を支援し、セルラーゼは醸造と植物性食品加工に使用されます。特殊な炭水化物分解酵素は機能性食品のオリゴ糖改変を担います。

リパーゼ酵素は乳製品加工、風味開発、植物性食品に牽引され、2031年にかけてCAGR 6.42%を見込んでいます。プロテアーゼ酵素は食肉・乳製品加工においてポジションを維持していますが、成長の制約に直面しています。PMC(PubMed Central)によれば、従来の酵素が耐えられない過酷な加工条件下での優れた性能を示す研究により、好極限性酵素の開発は新興の機会を示しています。トランスグルタミナーゼやグルコースオキシダーゼを含むその他の酵素カテゴリーは、それぞれ加工食品とベーキングにおける特殊用途に対応し、安定しているものの限定的な市場ポジションを維持しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

形態別:粉末の安定性が市場の選好を牽引

粉末処方は2025年に64.55%の市場シェアで優位を占め、優れた安定性と取り扱いの利便性に牽引されてCAGR 6.51%を見込んでいます。粉末形態の利点には、保管能力の向上、効率的な輸送、正確な投与精度が含まれ、食品加工における運用上の複雑さを軽減します。長い賞味期限と温度安定性により複雑なサプライチェーンに理想的であり、自動化システムとの互換性が加工効率を向上させます。

液体酵素処方は安定性と取り扱い要件において課題に直面しています。液体形態は即時活性と液体加工統合を必要とする用途に優れている一方、冷蔵保管が必要で賞味期限が短くなります。これらの処方は、粉末形態の全体的な優位性にもかかわらず、特に正確なpH制御が必要な特殊加工において関連性を維持しています。

供給源別:微生物のリーダーシップが植物性成長に挑戦される

微生物酵素供給源は2025年に65.33%の市場シェアで優位を占め、確立された発酵技術、一貫した品質管理、大規模商業生産を可能にする規制上の受容から恩恵を受けています。微生物プラットフォームの利点には、予測可能な生産収率、酵素最適化を可能にする遺伝子改変能力、規制承認プロセスを促進する確立された安全性プロファイルが含まれます。遺伝子改変微生物システムは、天然供給源では達成できない安定性、特異性、または活性レベルが向上した酵素の生産において特別な優位性を提供します。

植物由来酵素は2031年にかけてCAGR 6.67%で最も強い成長ポテンシャルを示しており、クリーンラベルポジショニングと透明性・サステナビリティトレンドに合致した天然原材料への消費者の嗜好に牽引されています。植物供給源カテゴリーは消費者認知上の優位性と規制上の簡素性から恩恵を受けており、製品開発と市場受容を加速させることができます。植物性酵素はオーガニックおよび非GMO認証の要件を満たすことが多く、特に健康意識の高い消費者をターゲットとする特定の市場セグメントでプレミアム価格を実現します。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

用途別:ベーカリーの安定性が乳製品のイノベーションと対比

ベーカリー・菓子セグメントは2025年に29.74%で最大の市場シェアを維持しており、生地調整、賞味期限延長、製品品質最適化のための酵素技術への当セクターの根本的な依存に支えられています。従来のアミラーゼ用途が引き続き量を牽引する一方、クリーンラベル処方とグルテンフリー製品向けの特殊酵素がプレミアムポジショニングの機会を創出しています。このセグメントは、異なるベーカリー事業規模での採用を促進する確立された用途プロトコルと実証済みのROIから恩恵を受けています。アルチザンパン生産と自動化ベーキングシステム向けの酵素組み合わせにおける最近のイノベーションは、コモディティ用途を超えたセグメントの継続的な進化を示しています。

乳製品・デザート用途は、高度な酵素ソリューションを必要とする植物性代替品と機能性乳製品のイノベーションに牽引され、2031年にかけてCAGR 6.95%で最も高い成長軌跡を示しています。乳糖フリー製品におけるラクターゼ用途は、メーカーがより広い消費者層をターゲットとするにつれて拡大し続けており、タンパク質改変のための特殊酵素は低脂肪・高タンパク乳製品処方のテクスチャー改善を可能にしています。このセグメントの成長は、プレミアム価格を実現し差別化された加工能力を必要とする付加価値製品への乳製品業界の変革を反映しています。

地理的分析

米国食品用酵素市場は、地域の食品加工インフラ、規制環境、および地理的エリアによって大きく異なる消費者の嗜好を反映した集中的な成長パターンを示しています。中西部地域は農業原材料への近接性と確立された食品加工クラスターから恩恵を受けており、穀物ベース製品と畜産加工における酵素用途に対して自然な優位性を生み出しています。カリフォルニア州の植物性食品イノベーションにおけるリーダーシップと厳格な環境規制は、クリーンラベル処方と持続可能な加工慣行を可能にする酵素ソリューションへの需要を牽引しています。北東部回廊の特殊食品メーカーと健康意識の高い消費者の集中は、機能性酵素用途のプレミアム市場機会を創出しています。テキサス州と南東部は大規模食品加工事業と成長するヒスパニック系人口から恩恵を受けており、特殊酵素用途を必要とする伝統的・民族的食品製品への需要を牽引しています。

規制解釈と執行における地域差は州市場全体で異なる競争ダイナミクスを生み出しており、一部の管轄区域は新規酵素用途に対してより開放的な姿勢を示す一方、他の管轄区域は保守的な承認プロセスを維持しています。特定地域、特にカリフォルニア州のベイエリアとボストン・ケンブリッジ回廊におけるバイオテクノロジー専門知識の集中は、イノベーションパターンに影響を与え、酵素開発活動のクラスターを形成しています。食品安全規制と検査プロトコルは州によって異なり、酵素サプライヤーと食品メーカーに対して異なる運用要件を生み出しています。

全国の気候変動は原材料の品質と加工要件に影響を与え、酵素用途のニーズと性能最適化戦略における地域差を生み出しています。西海岸のオーガニックおよび持続可能な食品生産への注力は植物由来・非GMO酵素ソリューションの市場機会を創出する一方、伝統的な農業地域はサステナビリティポジショニングよりもコスト効率と実証済みの性能を優先する場合があります。

競争環境

米国食品用酵素市場は寡占的な特性を示しており、特許ポートフォリオ、特殊製造能力、広範な規制専門知識を活用して競争上の障壁を維持する確立されたバイオテクノロジー企業の優位性を反映しています。主要プレーヤーにはInternational Flavors & Fragrances Inc.、Kerry Group plc.、DSM-Firmenich、Associated British Foods plcが含まれます。

ノボザイムズとChr.ハンセンの合併によるNovonesis創設の最近の完了は、業界の統合トレンドを示しており、統合体はR&D能力の強化とグローバル製造最適化を通じて年間2億ユーロの収益シナジーを目標としています。さらに、チッセンクルップ・ウーデとNovonesis間の酵素エステル化技術に関する戦略的パートナーシップなど、酵素サプライヤーと設備メーカー間の戦略的パートナーシップは、競争上の優位性が単独の酵素製品ではなく統合ソリューションにますます依存していることを示しています。

競争ダイナミクスは二分化された市場構造を反映しており、グローバルリーダーがイノベーションと規模で競争する一方、地域の専門企業はニッチセグメントにおける用途専門知識と顧客サービスに注力しています。業界の高いR&D集約度は特許開発と保護への継続的な圧力を生み出しており、企業は技術的リーダーシップを維持するために計算タンパク質設計と指向性進化技術に多額の投資を行っています。

米国食品用酵素産業リーダー

International Flavors & Fragrances, Inc.

Puratos Group

DSM-Firmenich AG

Kerry Group plc

Associated British Foods plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Novonesis社はDSM-Firmenich社の飼料用酵素アライアンスの持分を取得し、酵素ポートフォリオを拡大するとともに特殊酵素用途における地位を強化しました。この買収は酵素市場における継続的な統合と、複数の用途分野にわたる統合能力を活用するNovonesis社の戦略を示しています。

- 2025年2月:チッセンクルップ・ウーデとNovonesis社は、エステル生産においてエネルギー消費を60%削減し、温室効果ガス排出量を削減しながら製品品質を向上させる革新的な酵素エステル化技術を発売しました。この技術は持続可能な化学加工における重要な進歩を示しており、食品原料生産にも応用が広がっています。

- 2024年7月:Lallemand社はトルコの酵素企業Livzymに戦略的投資を行い、新興酵素生産市場への拡大とサプライチェーン多様化戦略の可能性を示しました。

- 2024年1月:ノボザイムズとChr.ハンセンの統合が正式に完了し、2025年までに6~8%の有機収益成長と年間2億ユーロの収益シナジーが見込まれる主要グローバルバイオソリューションパートナーとしてNovonesis社が誕生しました。

米国食品用酵素市場レポートの範囲

米国食品用酵素市場は、炭水化物分解酵素、プロテアーゼ、リパーゼ、その他のタイプを含むタイプ別に区分されています。用途別では、ベーカリー、菓子、乳製品・冷凍デザート、食肉・家禽・水産物製品、飲料、その他の用途に区分されています。

| 炭水化物分解酵素 | アミラーゼ |

| ペクチナーゼ | |

| セルラーゼ | |

| その他 | |

| プロテアーゼ | |

| リパーゼ | |

| その他の酵素 |

| 粉末 |

| 液体 |

| 植物 |

| 微生物 |

| 動物 |

| ベーカリー・菓子 |

| 乳製品・デザート |

| 飲料 |

| 食肉・食肉製品 |

| スープ・ソース・ドレッシング |

| その他の用途 |

| タイプ別 | 炭水化物分解酵素 | アミラーゼ |

| ペクチナーゼ | ||

| セルラーゼ | ||

| その他 | ||

| プロテアーゼ | ||

| リパーゼ | ||

| その他の酵素 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 供給源別 | 植物 | |

| 微生物 | ||

| 動物 | ||

| 用途別 | ベーカリー・菓子 | |

| 乳製品・デザート | ||

| 飲料 | ||

| 食肉・食肉製品 | ||

| スープ・ソース・ドレッシング | ||

| その他の用途 |

レポートで回答される主要な質問

米国食品用酵素市場の現在の規模はどのくらいですか?

食品用酵素市場は2026年に9億4,109万米ドルと評価されており、2031年までに12億4,000万米ドルに達すると予測されています。

2031年までの食品用酵素市場の年平均成長率(CAGR)の予測はどのくらいですか?

市場は2026年から2031年の期間にCAGR 5.74%で拡大すると予測されています。

米国で最大の収益シェアを持つ酵素タイプはどれですか?

炭水化物分解酵素が2025年の食品用酵素市場シェアの58.96%でリードしています。

食品用酵素市場で最も急成長している用途セグメントはどれですか?

乳製品・デザートが用途セグメントの中で最も高いCAGR 6.95%で拡大しています。

最終更新日: