英国eコマース物流市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

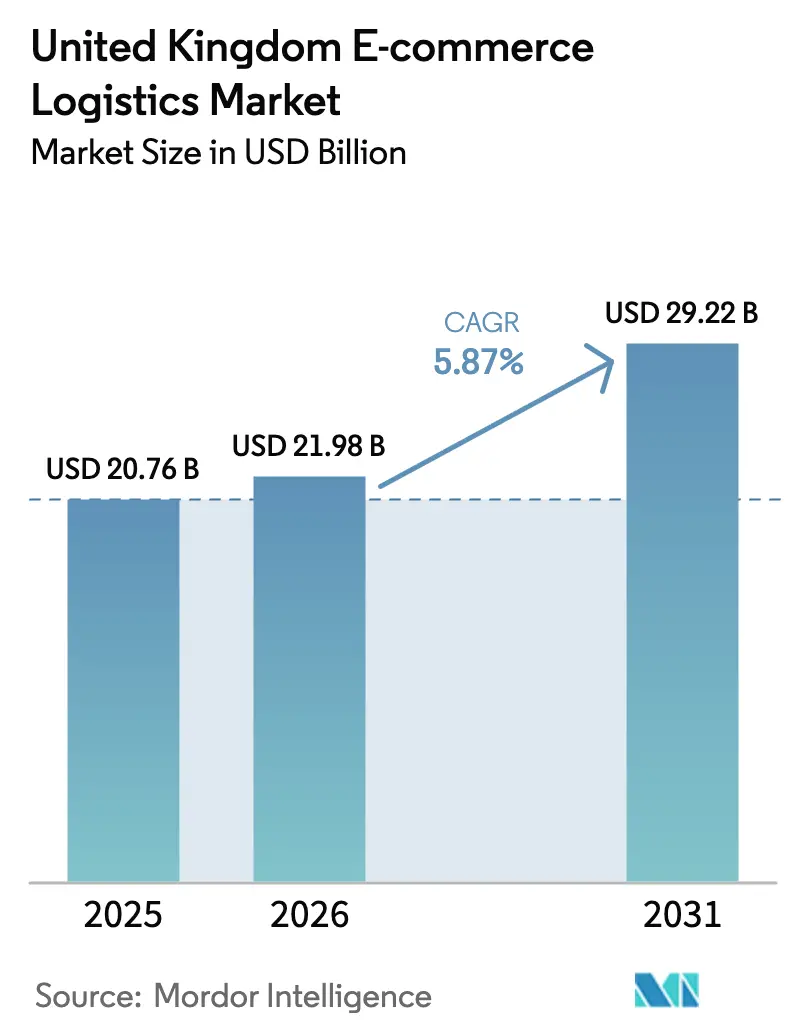

| 基準年の市場規模 (2025) | 20.76 十億米ドル |

| 市場規模 (2026) | 21.98 十億米ドル |

| 市場規模 (2031) | 29.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国eコマース物流市場分析

英国eコマース物流市場規模は2026年にUSD 219.8億と推定され、2025年のUSD 207.6億から成長し、2031年にはUSD 292.2億に達する見込みで、2026年〜2031年にかけてCAGR 5.87%で拡大します。現在の成長は、パンデミック期の出荷量急増よりも、ルート最適化、倉庫自動化、ブレグジット後のネットワーク再編などの効率化施策に起因しています。オランダの運送業者が通関で依然として4時間以上を要するため、越境物流は依然として重要であり、EU発英国向けフルフィルメントハブの新設により輸送上の摩擦を軽減する動きが加速しています。労働力不足については、2019年比でHGV(大型貨物車)ドライバーが4万9,000人減少しており、賃金インフレが約12%に達し、大型施設でのロボット導入が加速しています。2025年5月に発表されたDHLとEvriの合併により前例のない小包規模が実現し、ApolloによるEvriの22億7,000万ポンド(GBP)買収に示される通り、英国eコマース物流市場への長期的な信頼が確認されています。供給側の制約、特に南イングランドの開発許可制限により、倉庫賃料は高止まりする一方、土地不足のティア1都市では複合用途の物流プロジェクトが促進されています。

主なレポートのポイント

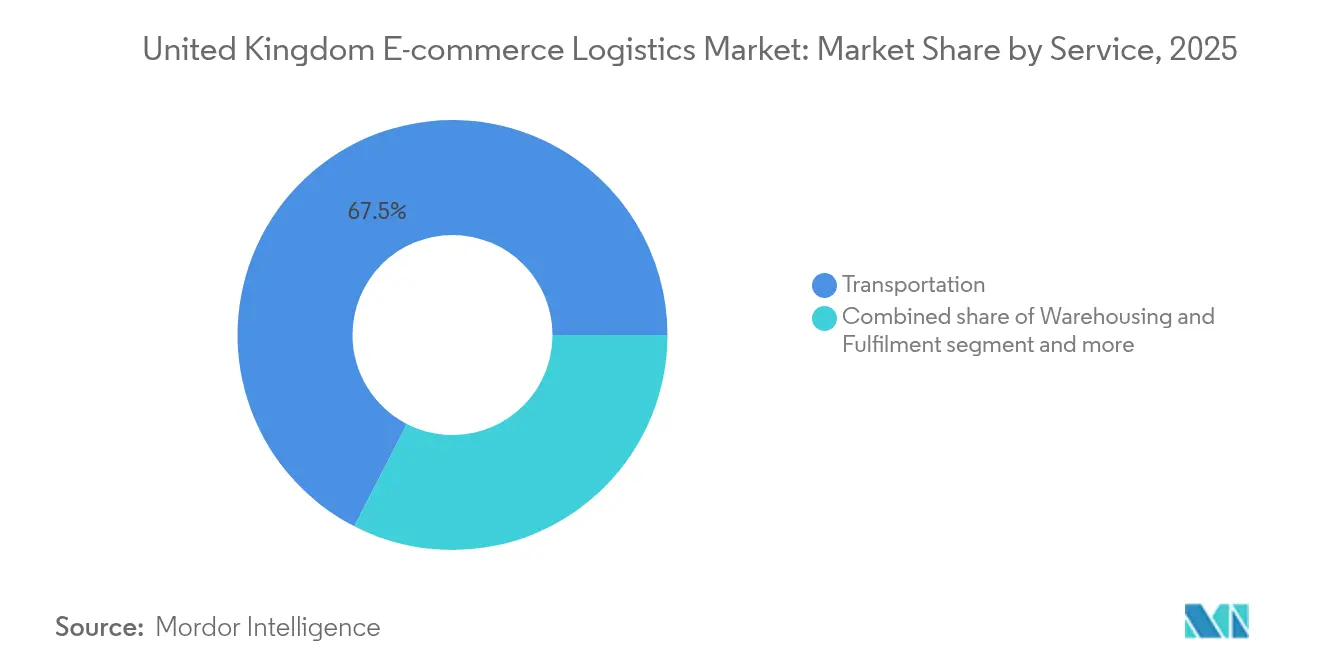

- サービス別では、輸送が2025年の英国eコマース物流市場シェアの67.45%を占めました。英国eコマース物流市場における付加価値サービスは、2026年〜2031年にかけてCAGR 7.18%で拡大する見込みです。

- ビジネスモデル別では、B2Cセグメントが2025年の英国eコマース物流市場収益シェアの71.85%を占めました。英国eコマース物流市場におけるC2Cは、2026年〜2031年にかけてCAGR 7.36%で成長すると予測されています。

- 目的地別では、国内物流が2025年の英国eコマース物流市場シェアの84.25%を占めました。英国eコマース物流市場における越境アウトバウンドは、2026年〜2031年にかけてCAGR 7.78%に達すると予測されています。

- 配送速度別では、標準サービスが2025年の英国eコマース物流市場シェアの51.85%をリードしました。英国eコマース物流市場における当日配送は、2026年〜2031年にかけてCAGR 9.1%で拡大しています。

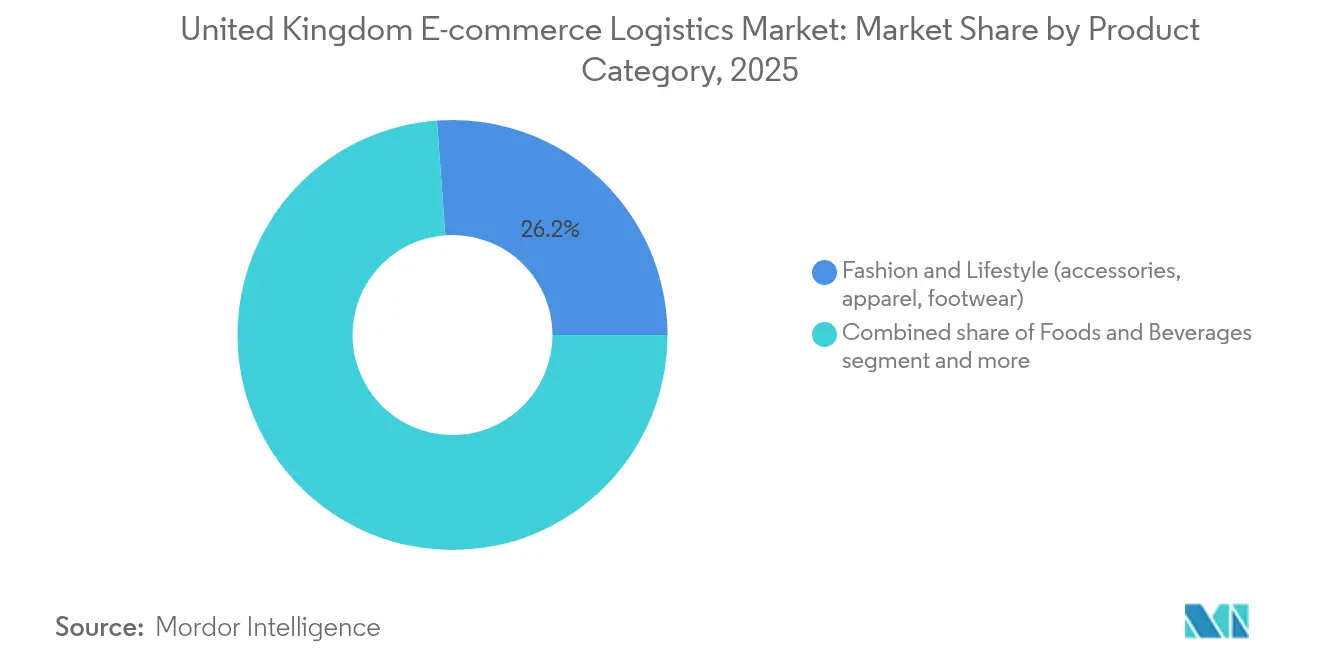

- 製品カテゴリ別では、ファッション&ライフスタイルが2025年の英国eコマース物流市場シェアの26.15%を占めました。英国eコマース物流市場における食品・飲料は、CAGR 9.58%に向けて順調に推移しています。

- 都市層別では、ティア1都市が2025年の英国eコマース物流市場収益シェアの62.35%を占めました。英国eコマース物流市場におけるティア2都市は、2031年までにCAGR 6.05%で拡大する見込みです。

- 地域別では、イングランドが2025年の英国eコマース物流市場収益の87.05%を生み出しました。英国eコマース物流市場における北アイルランドは、2026年〜2031年にかけて最も速いCAGR 7.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国eコマース物流市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 英国消費者における当日・翌日配送への期待の拡大 | +1.2% | イングランド中核;スコットランドおよびウェールズへの波及 | 中期(2〜4年) |

| ブレグジット後のEU発英国向けフルフィルメントハブの越境需要急増 | +0.8% | 南イングランド;北アイルランドゲートウェイ | 長期(4年以上) |

| オンラインマーケットプレイスを活用するSMEのD2Cブランドの急速な成長 | +0.9% | 全国;ロンドンおよびマンチェスターに集中 | 短期(2年以内) |

| 英国の労働力不足を補う倉庫自動化の加速 | +0.7% | ミッドランドおよびスコットランドのセントラルベルト | 中期(2〜4年) |

| ティア1都市における都市型マイクロフルフィルメントセンターの台頭 | +0.6% | ロンドン、マンチェスター、バーミンガム | 短期(2年以内) |

| 小売業者のオムニチャネル・クリック&コレクトモデルへのシフト | +0.5% | 全国;郊外に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国消費者における当日・翌日配送への期待の拡大

当日配送の小包は2030年までCAGR 9.6%で成長しており、ルートの複雑さとコストの上昇を伴うものの、着実に拡大しています。全体の小包の63%を占めるティア1都市は、迅速なサービスを実現するために必要な集積度を提供しています。Royal Mailは2025年1月以降、YEEP!との提携により宅配ロッカーネットワークを1,000ユニット拡大し、21,000か所以上のサイトでロッカーを利用可能にしました。このネットワークのアップグレードにより、初回配達失敗件数が減少し、利益率が維持されています。小規模の配送業者はこれらのサービスレベルに対応するのが難しく、その不均衡はDHLとEvriの統合によって浮き彫りになっています。この統合は配送業者の規模とプレミアムバンの輸送能力を組み合わせたものです。車両革新も続いており、ELM Mobilityは狭い市街地向けに設計されながらも標準のユーロパレットを搭載できる2万5,000ポンド(USD 33,604.8)の電動クアドリサイクルを展開しています。食品・飲料は、30分未満の食料品配送ミッションが購買者に近い密度の高い迅速なフルフィルメントリングに依存するため、直接的な恩恵を受けています。

ブレグジット後のEU発英国向けフルフィルメントハブの越境需要急増

ブレグジットにより新たな通関検査が導入されましたが、EU小売業者が英国内に在庫を保有するインセンティブも生まれました。越境アウトバウンド物流は現在CAGR 8.1%を記録しており、EUのオンライン非食品市場を狙う英国の販売業者が牽引しています。新コンピュータ化通過システム(NCTS)フェーズ5が2025年1月に稼働し、移動参照番号(Movement Reference Numbers)が紙の書類に取って代わることが可能になりました。この変更により時間が節約される一方、オランダの運送業者の国境待ち時間は依然として平均4時間に及んでいます[1]英国歳入関税庁(HM Revenue & Customs)、「新コンピュータ化通過システムフェーズ5ガイダンス(New Computerised Transit System Phase 5 Guidance)」、GOV.UK、gov.uk。チャンネルトンネル付近および北アイルランドに保税ハブを設けたプロバイダーは、通関待ちに依存するライバルより時間的な優位性を享受しています。複雑な越境コンプライアンスにより高スループットの仕分け設備への需要が高まっているため、自動化サプライヤーは問い合わせの急増を報告しています。

オンラインマーケットプレイスを活用するSMEのD2Cブランドの急速な成長

マーケットプレイスへの参加により、中小企業は従来の卸売チャネルを経由せずに海外の購買者と直接取引できます。このシフトにより、C2C小包量はCAGR 7.7%で拡大しています。しかし、英国の35,000社の販売業者が「バイボックス」における市場の偏りを主張して総額10億ポンド(USD 13億4,000万)の集団訴訟を起こしており、競争・市場庁(Competition & Markets Authority)による監視が促されています。DHL eCommerceの欧州向けB2C出荷量は2019年以降45%増加しており、配送業者のネットワークが低SKUの変動注文に対応してどのように規模を拡大してきたかを裏付けています。ブランドパッケージングから返品処理に至るまでの付加価値サービスも、資産を軽量に保つためにSMEブランドがフルフィルメントを外部委託するため、同様に拡大しています。

英国の労働力不足を補う倉庫自動化の加速

倉庫企業はドライバーの恒常的な不足と51歳のドライバーの年齢中央値という問題に直面しており、これにより年間賃金が12%上昇しています。OcadoのルートンサイトはこれへのAへの対応を示しています。すでに数百台の自律走行車が商品の15%をピッキングしており、経営陣は3年以内に70%の自動化を目標としています。英国はロボット工学の研究において世界第1位であり、国内のインテグレーターに品質上の優位性をもたらしていますが、スケールエコノミクスは依然としてターンキー輸入品に有利です。AutoStoreのコンパクトなPioプラットフォームは、設備投資リスクの分散を望む中規模の3PLの間で契約を獲得しています。自動化の波は主に倉庫保管・フルフィルメント部門に恩恵をもたらしており、人員不足の中でも締め切り時間の管理を維持する必要があります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 英国物流における慢性的なドライバー不足と高い賃金インフレ | -0.9% | 全国;南イングランドで特に深刻 | 長期(4年以上) |

| ラストマイルコストを引き上げる都市道路の渋滞 | -0.6% | ロンドン、マンチェスター、バーミンガム | 中期(2〜4年) |

| 配送排出に関するESG規制の強化 | -0.4% | 全国;イングランドで厳格な施行 | 長期(4年以上) |

| 南イングランドにおける倉庫開発許可制限 | -0.3% | 南イングランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国物流における慢性的なドライバー不足と高い賃金インフレ

配送業者の給与は現在、建設業や公益事業と希少な職業ドライバーを直接奪い合っています。掲載求人の賃金は2024年以降21%上昇しており、長距離輸送ルートのコスト競争力が低下しています[2]David Wells、「2025年英国ドライバー不足レポート(2025 UK Driver Shortage Report)」、Logistics UK、logistics.org.uk。一部のオペレーターは利益率を維持するためにサービス頻度を削減したり、配送距離を制限したりしており、英国eコマース物流市場が達成可能な規模を間接的に制限しています。越境の専門業者は、通関書類に熟練したオペレーターを必要とするため、最も影響を受けています。大手3PLが資金提供するドライバー養成機関が長期的な解決策を示していますが、短期的な能力は依然として残業と派遣労働に頼っており、定時配達のパフォーマンス指標を低下させています。

ラストマイルコストを引き上げる都市道路の渋滞

ロンドン中心部の平均バン速度はピーク時に時速約10マイル(約16キロメートル)付近を推移しており、配送業者はバスレーンへの貨物アクセス拡充を訴えています。Logistics UKはバスレーンへの貨物アクセス強化を求めて活動しており、生産性の安定化を図っています。電動クアドリサイクルなどのマイクロモビリティ実証実験は有望視されていますが、新たな路肩荷降ろしルールが必要です。ルート最適化ソフトウェアを持たない小規模配送業者は渋滞料金の影響を不均衡に受けやすく、市場の統合を促進しています。小売業者はロッカーネットワークを追加することで対応し、都市部での一部の受け渡しをセルフピックアップに移行させ、路肩での停車時間を短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:輸送の優位性が自動化投資を牽引

輸送サービスは2025年の収益の67.45%を占め、英国eコマース物流市場における中心的な役割を裏付けています。道路輸送は、厳格な配送時間枠内でドア・ツー・ドアの到達を実現することから、引き続き主力となっています。鉄道は、最近提案された貨物割引に後押しされ、ロンドン・セントパンクラスとチャンネルトンネルを結ぶルートのコスト削減が始まっています。Royal Mailが1日あたりのフライト数を18便に削減した後、航空貨物量は減少しましたが、路線の合理化により資産利用率が改善し、CO₂排出量が削減されました。

ラベリング、キッティング、カスタム包装を含む付加価値サービスは、2031年までCAGR 7.18%で先行しています。このセグメントは、ブランドのアンボクシング体験やSKUのパーソナライズを必要とするSMEのD2C注文の増加により活性化しています。自動化の普及に伴い、中規模の3PLはこれらの特殊な流通を支援するためにスケーラブルな仕分けシステムを導入しています。これらのダイナミックな支援により、一般的な輸送より高い価格プレミアムが生まれ、薄利の輸送のみに頼ってきた配送業者の収益構成を多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ビジネスモデル別:B2Cのリーダーシップに対するC2Cの台頭

B2C配送は2025年に71.85%のシェアを占め、安定した出荷量を確保する定着した小売プラットフォームとオムニチャネル店舗ネットワークを反映しています。予測可能性により、都市部と地方の配送先にわたるルートバランシングが可能となり、収益性の確保に不可欠なレバーとなっています。

リコマースやピアツーピアアプリに後押しされたC2C小包は、消費者がサステナビリティと予算重視の価値観を優先する中、CAGR 7.36%で拡大しています。物流プロバイダーは、単品フローに合わせたPUDO(集荷・配達場所)ソリューションを商業化し、玄関先での集荷コストを相殺しています。B2Bの需要は依然として安定していますが、デジタル調達ポータルが従来の境界を曖昧にし、一部のB2Bトラフィックを混合ネットワークレーンに取り込んでいます。

目的地別:国内の強みと越境イノベーションの融合

国内配送は2025年の英国eコマース物流市場規模の84.25%のシェアを維持し、繰り返し可能なラストマイルの集積度を提供する密集した人口集積によって支えられています。国内ネットワークは、店舗をミニデポとして活用し、配達失敗率を削減するオムニチャネル小売業者から恩恵を受けています。

越境アウトバウンド出荷は最も活発な軌道を示しており、通関上の障壁にもかかわらずEU購買者を狙う英国の販売業者に動機づけられ、CAGR 7.78%を記録しています。NCTSフェーズ5の展開により書類処理が削減されましたが、保税ハブを持つ配送業者はリードタイムの優位性を享受しています。インバウンドの越境フローは、ブレグジット後の関税を緩和し、英国の購買者への翌日到達を実現するために英国内に在庫を置くEUブランドの増加により恩恵を受けています。

配送速度別:標準サービス、均衡成長、加速

標準3〜5日オプションが2025年の売上の51.85%を占め、送料無料と引き換えに速度を妥協する消費者の継続的な意志を反映しています。統合輸送により1キロメートルあたりのコストが低く抑えられ、燃料価格の変動の中でも利益率が維持されています。

当日配送小包は、ファストファッションや食料品プレーヤーがほぼ即時のサービスを約束する中、CAGR 9.1%でトップに躍り出ています。ネットワーク計画担当者は、交通の渋滞を回避するためにマイクロフルフィルメントセンターと拡張ロッカーグリッドに頼っています。翌日配送は引き続き中間層のサービスとして定着しており、経済的な5日以上の層は価格に敏感な地方の住所に対応しています。

製品カテゴリ別:ファッションのリーダーシップが食品イノベーションに道を譲る

ファッション&ライフスタイルが26.15%のシェアを占め、高い平均購入金額と定着したオンライン購買習慣に支えられています。アパレルは二桁の返品率を生み出すため、返品処理が不可欠となっており、配送業者は利益率を守るために逆物流経路の改善に取り組んでいます。

食品・飲料は、チルド配送を30分以内に保証するダークストアとクイックコマースモデルにより、CAGR 9.58%で他を凌駕しています。これらのフローはコールドチェーンバンと温度安定包装を必要とし、複雑さを増す一方でプレミアムフィーをもたらします。電子機器、家具、パーソナルケア小包はそれぞれ独自の取扱いルールがあり、専門的な3PLサービスの範囲を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

都市層別:ティア1の集中がティア2の拡大を可能にする

ロンドン、マンチェスター、バーミンガムを中心とするティア1都市は、2025年時点で収益の62.35%を獲得しており、人口密度がルート密度を支えています。土地不足により、多層式倉庫やオフィスや集合住宅も入居する複合用途ブロック内へのピックステーションの共同設置が促進されています。

ティア2の拠点は、光ファイバー接続の改善がeコマースの普及を促進する中、CAGR 6.05%で成長しています。低い賃料により、地域のスポーク網に供給する大型フルフィルメントハブの設置が可能となり、ティア1中心部の渋滞を緩和しています。ティア3エリアは引き続きニッチな位置づけとなっており、地域の人口動態に合わせたアウトドア用品などの専門品を扱うことが多いです。

地域分析

イングランドは2025年の売上高の87.05%を生み出し、ロンドンの経済的な影響力とM1/M6回廊の物流基幹網に支えられています。しかし、M25付近の厳しい開発規制により空き物件が不足し賃料が高止まりしており、新たな能力はノーサンプトンシャーや東ミッドランズのメガパークへと向かっています。当局は急速な配送への消費者需要を満たしつつ都市の活力を保つために、複合用途の物流を容認しています。

スコットランドは規模は小さいものの、グラスゴー・エジンバラ軸を活用してセントラルベルトにサービスを提供し、北欧諸国へのスプリングボードとして機能しています。再生可能エネルギーの利用可能性は低炭素倉庫の展望を開き、国のネット・ゼロの道筋に沿っています。辺鄙なハイランド地方では依然として専用のミルクラン(定期配送)スケジュールが必要で、ニッチな地方オペレーターの役割が残っています。

ウェールズと北アイルランドが地図を締めくくっています。ウェールズはアイリッシュ海の航路から恩恵を受け、西イングランドの余剰収容能力を提供しています。北アイルランドはCAGR 7.55%でアウトパフォームしており、プロトコル地位により英国本土とEUの双方との摩擦のない貿易特権が与えられています。配送業者はアイリッシュ海を渡って貨物を往来させるためにハイブリッドフリートを展開し、ベルファスト近郊の新たなクロスドッキングが英国本土の島々への先の配送を効率化しています。

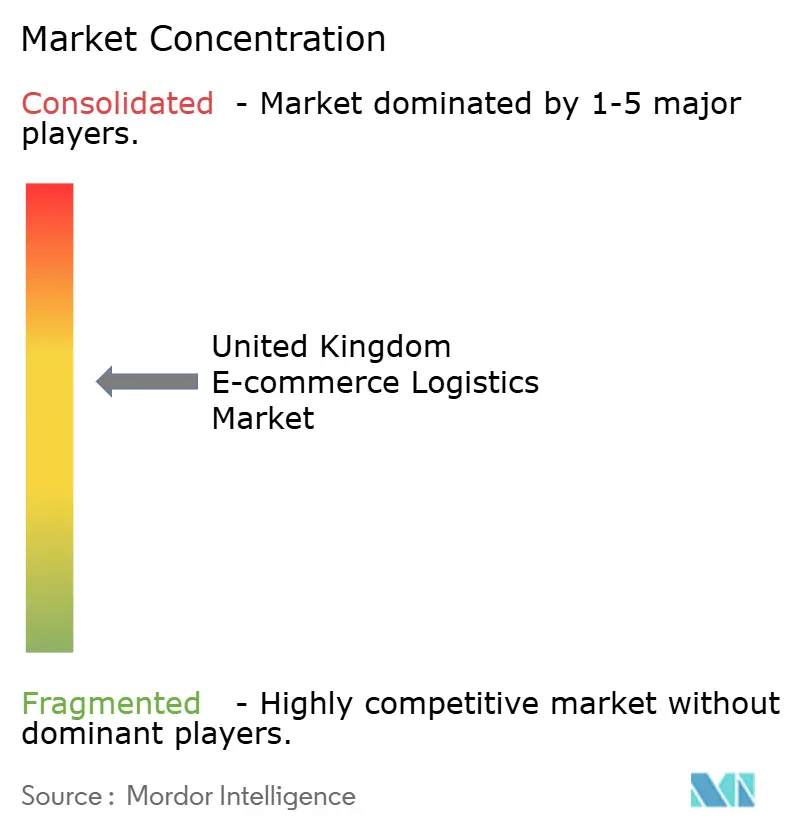

競争環境

2025年5月のDHLとEvriの合併により年間10億個の小包を処理できる企業が誕生し、業界は現在、適度な集中化へと傾いています。Apolloによる以前のEvri買収は、コストの逆風に関わらず機関投資家の信頼を確認するものです。

テクノロジー中心の戦略が主流です。Ocadoの自社ロボット工学は現在ピッキングの15%を処理し、3年以内に70%を目指しており、1注文あたりの労働時間を短縮しています。スタートアップは空白地帯を活用しています。ELM Mobilityは狭い市街地向けに電動クアドリサイクルを拡大し、InPostによるYodelの買収により宅配外ロッカーのフットプリントが拡大し、英国第3位の配送業者となっています。

越境専門性も優位性を提供しています。フォークストンおよびラーンの保税ターミナルに早期投資したプロバイダーは、通関の難点をサービスプレミアムに変換しています。都市型マイクロフルフィルメントはラストマイルの機動性を高めますが、都市中心部の賃料を正当化するためにデジタルツインとAIベースのスロッティングが必要です。トップ層の下には54,000社の主にマイクロオペレーターが存在し、地域の毛細血管ネットワークを求めるインテグレーターにとっての買収ターゲットとなっています。

英国eコマース物流業界のリーダー企業

Royal Mail

Evri (Hermes UK)

DPD UK

DHL Parcel UK

FedEx/TNT

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DHL eCommerce UKがEvriとの合併に合意し、競争・市場庁(CMA)の審査を経て、年間10億個以上の小包を処理できる統合事業体が誕生します。

- 2025年4月:InPostがYodelを買収し、InPostの国内シェアを約8%に引き上げ、ドア・ツー・ドアとロッカーサービスを統合しました。

- 2025年3月:Royal MailがNewRiverと提携し、新たな宅配ロッカーネットワークを展開して、クリック&コレクトのリーチを拡大しました。

- 2025年1月:Amazonが英国最大規模の電動HGV(大型貨物車)単一発注を行い、年間3億個の荷物輸送を支援するため150台以上のバッテリー式トラックを追加しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドーインテリジェンスは、英国のeコマース物流市場を、国内・国境を問わず、オンライン小売の注文を売り手から最終顧客までサポートするサードパーティの輸送、倉庫保管、フルフィルメント、付加価値サービスから英国内で生み出される収益と定義している。

小包郵便物、郵便切手収入、および物理的フローを伴わない純粋なソフトウェア・プラットフォームは除外されており、同列比較が保証されている。

セグメンテーションの概要

- サービス別

- 輸送

- 道路

- 航空

- 鉄道

- 海上

- 倉庫保管・フルフィルメント

- 付加価値サービス(ラベリング、包装、キッティング)

- 輸送

- ビジネスモデル別

- B2C

- B2B

- C2C

- 目的地別

- 国内

- 越境インバウンド

- 越境アウトバウンド

- 配送速度別

- 当日配送(24時間未満)

- 翌日配送(24〜48時間)

- 標準(3〜5日)

- エコノミー(5日超)

- その他

- 製品カテゴリ別

- 食品・飲料

- パーソナル・家庭用ケア

- ファッション&ライフスタイル(アクセサリー、アパレル、フットウェア)

- 家具

- 電子機器・家電

- その他の製品

- 都市層別

- ティア1

- ティア2

- ティア3以下

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イングランド、スコットランド、ウェールズ、北アイルランドの小包インテグレーター、即日発送専門業者、3PL業者、電子小売業者、機器サプライヤー、地域協会と構造的な通話や調査を実施しています。このような対話により、取扱量の割合、貨物1個あたりの平均費用、倉庫の自動化費用、新たなペインポイントなどを検証し、二次データだけでは表面化できない比率に磨きをかけています。

デスクリサーチ

当社のアナリストは、まず、Office for National Statistics retail e-commerce index、HMRC customs trade tables、Department for Transport traffic counts、British Retail Consortium parcel barometer、OECD structural business statistics、議会ブリーフィングペーパーなど、一般に公開されている信頼性の高い情報源を調査する体系的なデスクワークから始めます。会社提出書類、投資家向け説明資料、評判の高いプレスリリース、D&B HooversとDow Jones Factivaの有料インテリジェンスにより、企業レベルの洞察が豊かになる。これらの情報源はベースラインとなるものであるが、あくまでも例示であり、裏付けを取るために他の多くの情報源も参考にしている。

2回目のデスクパスでは、小包密度、倉庫稼働率、人件費指数を英国倉庫協会と北輸送協会のデータと照合し、サービス・ミックスの仮定を厳しくし、異常値を発見してからインタビューに進む。

マーケット・サイジングと予測

トップダウン・モデルは、全国の電子小売売上高と小包処理能力を、サービス別のコスト弾力性曲線を用いてロジスティクス費用に変換する。人口1人当たりの小包取扱量、小包1個当たりの平均売上高、クロスボーダーシェア、空室調整後の倉庫賃料、ディーゼル価格指数、電力価格指数、労働時間生産性などの主要変数が年間推計の原動力となる。2030年までの予測では、多変量回帰にARIMA季節性をブレンドして休日のピークを捉え、自動化の導入と持続可能なサーチャージの導入に関する主要専門家によるシナリオをオーバーレイしている。事業者報告のギャップは、3年間の移動平均と比較可能な事業者の代理比率によって埋められている。

データ検証と更新サイクル

出力は、自動化されたアノマリー・フラグ、シニア・アナリストによる差異チェック、毎月のニュース調査など、多層的なレビューに直面する。私たちは12ヶ月ごとにモデルを更新し、重要なイベント、大規模なM&A、急激な燃料シフト、規制の変更などが表面化するたびに主要な情報源に再連絡を取り、顧客が最新の見解を得られるようにしています。

モルドールの英国Eコマース・ロジスティクス・ベースラインが信頼性を約束する理由

企業が独自のサービスバスケット、コンバージョン係数、更新頻度を選択するため、公表される数値はしばしば異なる。エンド・ツー・エンドで支払われるロジスティクス費用に範囲を厳密に合わせ、毎年前提を見直すことで、モルドールはバランスの取れた再現可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 20.76億米ドル(2025年) | モルドール・インテリジェンス | - |

| 162.7億米ドル(2024年) | 地域コンサルタントA | 付加価値倉庫業を除外し、保守的な小包単価を適用 |

| 280.4億米ドル(2024年) | グローバル研究グループB | 通貨換算とカウントが混在しており、合計が膨らんでいる。 |

要するに、モルドー・インテリジェンスが採用する規律あるスコープ、二重のソースによる検証、そして年一回のリフレッシュは、意思決定者が信頼できる数字を生み出す。

レポートで回答される主要な質問

英国eコマース物流市場の現在の市場規模はいくらですか?

英国eコマース物流市場は2026年にUSD 219.8億に達しており、2031年までにUSD 292.2億に達すると予測されています。

最も成長が速いサービスセグメントはどれですか?

ラベリングやキッティングなどの付加価値サービスがCAGR 7.18%で拡大しており、中核的な輸送部門を上回っています。

当日配送は2031年までにどのように発展しますか?

マイクロフルフィルメントセンターとロッカーネットワークが都市部のリーチを拡大するにつれ、当日配送量はCAGR 9.1%で拡大すると予測されています。

北アイルランドが成長の中心地となっているのはなぜですか?

プロトコル地位により、EUと英国本土の双方との低摩擦貿易が可能となり、地域最高のCAGR 7.55%を支えています。

配送業者はどのように労働力不足に対応していますか?

各社はロボット工学、ドライバー養成機関、賃金インセンティブに多額の投資を行っており、主要な倉庫では3年以内に70%の自動化を目標としています。

最近の合併は競争にどのような影響を与えますか?

DHLとEvriの組み合わせにより、年間10億個のアイテムを処理する小包の巨人が誕生し、規模の優位性が高まる一方、ニッチな専門業者の余地は引き続き残ります。

最終更新日: