ヨーロッパ屋外(OOH)配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

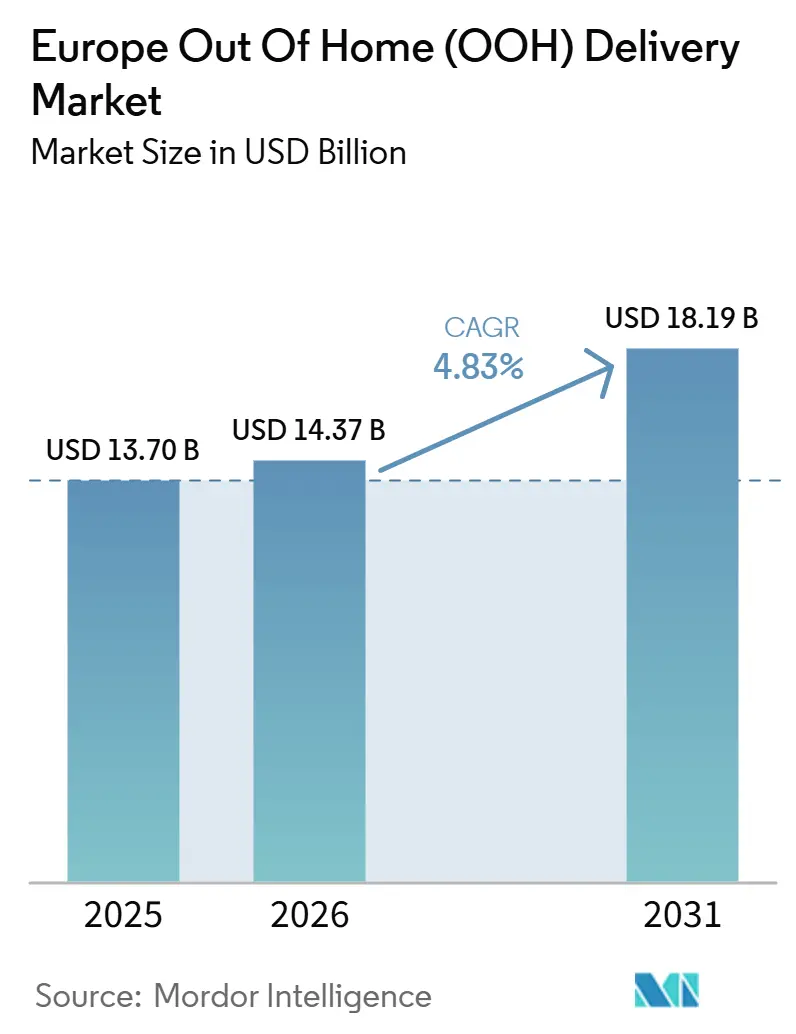

| 基準年の市場規模 (2025) | 13.70 十億米ドル |

| 市場規模 (2026) | 14.37 十億米ドル |

| 市場規模 (2031) | 18.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ屋外(OOH)配送市場分析

ヨーロッパ屋外(OOH)配送市場規模は2025年に137億USDと評価され、2026年の143億7,000万USDから2031年には181億9,000万USDに達すると推定され、2026年から2031年にかけてCAGR 4.83%で成長する見込みです。

この拡大は、ラストマイル設計における明確な変化を反映しています。自動化された宅配ボックスは従来の受け取り・発送拠点よりも急速に拡大しており、西ヨーロッパ、南ヨーロッパ、中央ヨーロッパ全体でインフラのギャップを縮小しています。消費者の利用も単なる利便性を超えて定着しており、ヨーロッパ人の35%がすでに屋外の場所への配送を指定し、79%が返品に宅配ロッカーまたは宅配店舗を利用しています。これは、ネットワークが同一のショッピングジャーニー内で配送と逆物流の両方をサポートしていることを示しています[1]DHL eCommerce、「2025年屋外配送・返品トレンド」、DHL eCommerce グローバルインサイト、dhl.com。このパターンにより、小売業者と運送業者は、アクセスポイントのカバレッジをプレミアムな付加機能ではなくサービス要件として扱う強い理由を持つようになっています。特に、チェックアウト時の選択肢がコンバージョンと顧客維持にますます影響を与えるようになっているためです。ヨーロッパ屋外(OOH)配送市場は商業的にも規律が高まっており、事業者はオープンアクセス形式、小売連携型設置、共有ロッカーモデルを優先することで稼働率を高め、返品量を確保しています。これにより、最大の機会は、密集した通勤回廊、越境小包フロー、および予測可能で常時利用可能な集荷・発送拠点に依存する逆物流プログラムに存在します。

主要レポートのポイント

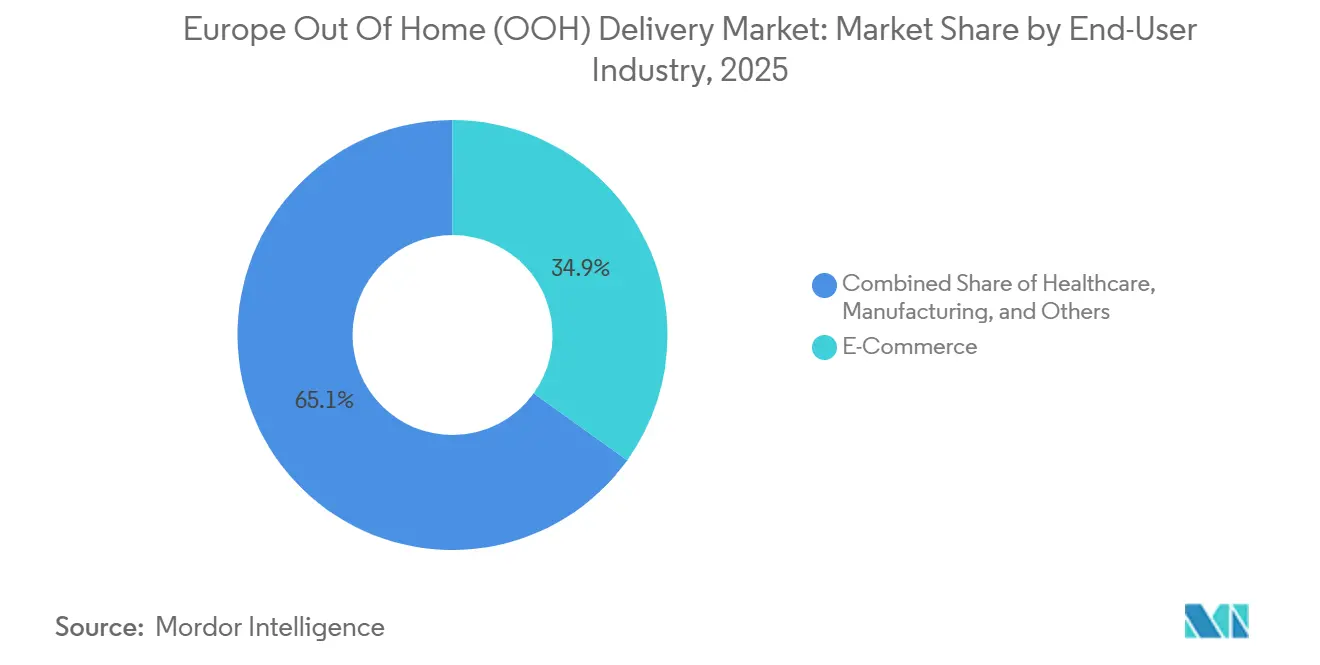

- エンドユーザー産業別では、Eコマースが2025年のヨーロッパ屋外(OOH)配送市場シェアの34.91%を占め、2031年にかけてCAGR 5.14%で拡大する見込みです。

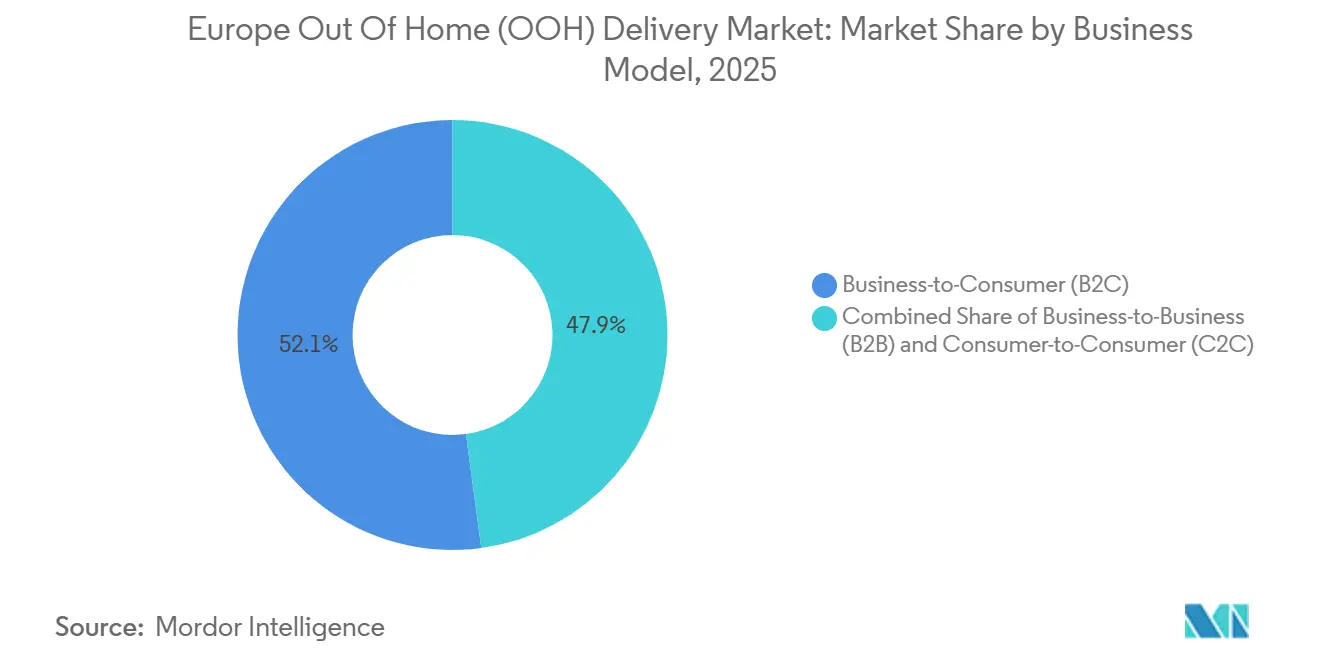

- ビジネスモデル別では、B2Cが2025年のヨーロッパ屋外(OOH)配送市場規模の52.14%のシェアを占め、2031年にかけてCAGR 5.67%で成長すると予測されています。

- 国別では、ドイツが2025年に18.34%のシェアを獲得し、チェコ共和国が2026年から2031年にかけて最高のCAGR 6.03%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ屋外(OOH)配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースチェックアウトにおける柔軟な配送へのシフト | +1.5% | グローバル、特にイギリス、ドイツ、フランス、北欧市場への影響が最大 | 短期(2年以内) |

| 自宅配送の不達による運送業者のコスト圧力 | +0.9% | 西ヨーロッパ、中央ヨーロッパへの波及あり | 短期(2年以内) |

| 越境小包の成長によるOOHユースケースの拡大 | +0.8% | 汎ヨーロッパ、ポーランド、フランス、ドイツ、スペインに集中 | 中期(2〜4年) |

| 都市交通拠点におけるロッカーおよびPUDOの高密度化 | +0.7% | 東ヨーッパ、西ヨーロッパへの急速な拡大 | 中期(2〜4年) |

| ネットワーク稼働率を向上させるキャリアニュートラルなソフトウェア | +0.5% | ドイツ、オランダ、ベルギーでの早期導入が最も活発 | 長期(4年以上) |

| OOH発送を優先する返品重視のショッピング行動 | +0.6% | イギリス、ドイツ、フランス、イタリアで最大の量的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

柔軟な配送に向けたEコマースチェックアウト選好のシフト

ヨーロッパ屋外(OOH)配送市場は、買い物客が小包の配送方法と場所を選択できることを期待するチェックアウト環境から支持を得ています。DHLは2025年に、世界の買い物客の81%が希望する配送オプションが利用できない場合にカートを放棄し、79%が希望する返品方法が利用できない場合に放棄すると報告しており、コンバージョンが配送の選択肢と直結していることを示しています。Geopostは2025年のEショッパーバロメーターで、ヨーロッパの定期的なオンライン買い物客の46%が屋外オプションを好み、2019年から15ポイント上昇したこと、また宅配ロッカーがヨーロッパで2番目に好まれる配送オプションになったことを述べています[2]Geopost、「GeopostがEショッパーバロメーター2025を発表、オンラインショッピング行動の重要な変化を強調」、La Poste Groupe、lapostegroupe.com。DHLはまた、若いユーザーがロッカーを使った返品に対してより快適であり、Z世代がベビーブーマーよりも返品に宅配ロッカーを選ぶ頻度が高いことを示しており、ショッピング世代が変化するにつれて中期的な需要トレンドが上向きに傾いていることを示しています。その結果、アクセスポイントのカバレッジは小売業者のサービス契約に組み込まれるようになっています。ネットワークリーチの限界は、チェックアウトの損失と返品利便性の低下の両方をリスクにさらすためです。これが、ヨーロッパ屋外(OOH)配送市場がリーチ、チェックアウト時の視認性、そして小包が発送される前に信頼性の高い非自宅オプションを提示する能力によってますます定義される理由です。

自宅配送の不達による運送業者のコスト圧力

ヨーロッパ屋外(OOH)配送市場はまた、自宅配送が依然として回避可能な再配達、カスタマーサービス業務、および混雑したルートでの低い停車密度を伴うため、前進しています。運送業者がより多くの小包をロッカーや有人集荷拠点に移すと、1回の車両停車で多くの受取人にサービスを提供でき、ピーク時に玄関先配送ではしばしば実現できない方法でルートの生産性を向上させます。これが、大手事業者が独自の住宅配送モデルだけに頼るのではなく、共有型およびオープンアクセス形式を構築している理由の一つです。DHLはすでに、ドイツでのオープンアクセスおよび拡張されたPackstationアプローチを通じて、将来の展開経済においてパブリックアクセスとスケールが重要であることを示しており、DPDとGLSは共有インフラ全体に量を分散させるためにinboxxネットワークを共同構築しています。商業的な論理は明快で、不確実な自宅への引き渡しから転換されたすべての小包が停車効率を改善し、密集した都市での再配達の必要性を減らします。この運営上の圧力は、ヨーロッパ屋外(OOH)配送市場を、非自宅配送を運送業者とエンドユーザーの両方にとってより魅力的にする価格モデルとサービス設計に向けて押し続けています。

越境小包の成長によるOOHユースケースの拡大

ヨーロッパ屋外(OOH)配送市場は越境Eコマースから恩恵を受けています。販売者とマーケットプレイスは、異なる住所システム、言語、顧客の期待を超えて信頼性の高い配送オプションを必要としているためです。Cross-Border Commerce Europeは、ヨーロッパの越境Eコマース市場が2024年/2025年に3,587億EUR(4,219億4,000万USD)に達し、オンラインマーケットプレイスがその量の70%を占めると報告しました[3]Cross-Border Commerce Europe、「トップ100越境マーケットプレイスヨーロッパレポート第6版」、Cross-Border Commerce Europe、cbcommerce.eu。La Poste Groupeは、Geopostの2025年の結果が越境量と広範なヨーロッパ屋外フットプリントの重要性を強調したと述べており、アクセスポイントの密度がマーケットプレイス販売者の小包ネットワーク選択に影響を与えるようになっていることを示しています。これらのフローはロッカーとPUDO拠点に適しています。外国の商人から購入する受取人は価格に敏感であることが多く、摩擦の軽減と不達の減少と引き換えに集荷拠点を受け入れる意欲が高いためです。VintedやAukroなどのプラットフォームとの統合に支えられたPacketaの2025年の量的成長も、地域事業者がマーケットプレイスリンクと確立されたOOHアクセスを組み合わせることで、意味のある越境シェアを獲得できることを示しています。これにより、ヨーロッパ屋外(OOH)配送市場は国内の利便性を超えた広範な役割を担うようになっています。越境小包のリスクとコストをスケールで管理する方法の一部となっているためです。

都市交通拠点におけるロッカーおよびPUDOネットワークの高密度化

ヨーロッパ屋外(OOH)配送市場は引き続き強化されており、事業者は孤立した目的地ではなく、日常の通勤ルートに沿ってロッカーと集荷拠点を設置しています。Leaders in Logisticsは、bpostがロッカー容量を3倍にした後、採用率が18%から33%に上昇したと報告しており、人々が仕事、買い物、交通のためにすでに移動している場所への近接性の価値を強化しています[4]Leaders in Logistics、「屋外ネットワーク」、leaders-in-logistics.com。DPDとGLSは、ECEショッピングセンターの駐車場での共有inboxxネットワークを通じてドイツで同じ論理に従っており、既存の小売トラフィックに小包アクセスを接続し、専用の集荷旅行の必要性を制限しています。事業者はまた、太陽光発電・バッテリー自律型ロッカーで使用可能なサイトプールを拡大しており、固定電接続への依存を減らし、ガソリンスタンド、フォーコート、その他の高い人通りのある場所を活性化しやすくしています。これは、人通りと利便性がハードウェア数と同様にスループットに影響を与えるようになっているため重要です。したがって、ヨーロッパ屋外(OOH)配送市場は、より多くの場所からだけでなく、より優れた立地経済からも恩恵を受けています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部および低密度地域における不均一なロッカーフットプリント | -0.3% | 農村部ドイツ、東ヨーロッパ周辺部、南部およびイベリア半島内陸部 | 長期(4年以上) |

| 自治体の許可および街路設備の制約 | -0.2% | 西ヨーロッパの都市、中央・東ヨーロッパの首都への拡大 | 中期(2〜4年) |

| 資産の盗難、破壊行為、およびメンテナンスのダウンタイム | -0.1% | イギリスおよび西ヨーロッパの都市中心部 | 短期(2年以内) |

| 運送業者ネットワークおよびシステム間の相互運用性のギャップ | -0.2% | 汎ヨーロッパ、中央・東ヨーロッパで最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部および低密度地域における不均一なロッカーフットプリント

ヨーロッパ屋外(OOH)配送市場は、都市部および郊外の回廊の外では実際のカバレッジギャップに直面しており、小包密度が低いため新しいアクセスポイント展開の経済性が弱まっています。農村地区では、ロッカーネットワークがまだ行動をスケールで変えるほど深くないため、運送業者はしばしばより高コストであっても自宅配送を優先し続けています。これは循環的な問題を生み出しています。薄いカバレッジが利用を制限し、低い利用が将来の投資を遅らせます。ヨーロッパでの比較展開に関する議論からの証拠は、一人当たりのロッカーアクセスが、従来の配送パターンに依存する大きな農村地域よりも最も成熟したOOH地域でははるかに強いことを示しています。太陽光発電・バッテリーベースのハードウェアはサイトの実現可能性を助けますが、各停車が少ないユーザーにサービスを提供する遠隔地での量の課題を完全には解決しません。共有インフラ、公的支援、またはより広範な運送業者の協力が農村部の経済性を改善しない限り、ヨーロッパ屋外(OOH)配送市場は地域全体で不均一に拡大し続けるでしょう。

自治体の許可および街路設備の制約

ヨーロッパ屋外(OOH)配送市場はまた、地方の承認プロセスによって制約されています。公共空間のルールは事業者の拡大計画よりも遅く動くことが多いためです。市レベルの許可は地区、設計基準、設置条件によって異なり、展開サイクルを長引かせ、需要の高い都市ゾーンでの高密度化コストを引き上げます。プラハは2025年6月に市有地への宅配ロッカー設置に関するより明確な基準を採用し、透明性を改善しましたが、都市が事業者に対して設計・技術ルールをますます正式化していることも示しました。ドイツでも同様の問題がり、DHLの長期的なPackstation展開は需要だけでなく、適切なサイトに対する自治体の承認ペースにも結びついています。この不一致は重要です。密集した公共設置が消費者採用の主要な促進要因であるにもかかわらず、最良の場所は通常最も規制されているためです。したがって、ヨーロッパ屋外(OOH)配送市場は、商業的であると同時に行政的な中期的ボトルネックにさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:Eコマースがスケールと速度の両方を牽引

Eコマースは2025年のヨーロッパ屋外(OOH)配送市場規模の34.91%のシェアを占め、2031年にかけてCAGR 5.14%で最も速い開示済みエンドユーザーCAGRを記録すると予想されています。このリードは、オンライン注文行動とOOH配送の中核的な強み、すなわち柔軟な受け取りタイミング、容易な返品、低いラストマイル統合コストとの直接的な適合から生まれています。Geopostの2025年の買い物客調査では、ヨーロッパの定期的なオンライン買い物客の46%が屋外オプションを好むことが示されており、ヨーロッパ屋外(OOH)配送産業内でのEコマースの強いポジショニングを支持しています。ファストファッション、美容、家電などのカテゴリーは特に関連性が高く、高い注文頻度と高い返品率を組み合わせる傾向があるためです。これにより、1回の注文が同じネットワーク上で配送イベントと返品イベントの両方を生成できるため、取引あたりのスループットが増加します。

同じ構造により、Eコマースは購入経路の早い段階でアクセスポイントの視認性を高める最も明確なインセンティブを持つセグメントとなっています。小売業者は不達の減少とより予測可能な逆物流から恩恵を受け、運送業者はルート統合とより高い停車生産性から恩恵を受けます。この相互強化の論理が、ヨーロッパ屋外(OOH)配送市場でOOHアクセスが物流バックエンド機能としてだけでなく、オンラインショッピングの提案の一部として扱われ続ける理由です。金融サービス、ヘルスケア、製造業は、安全な文書交換、サンプル移動、小部品流通が管理されたアクセスから恩恵を受ける意味のある二次ユーザーとして残っています。第一次産業、オフライン卸売・小売業、その他の機関カテゴリーは依然として小さなシェアを占めていますが、スケジュールされた、安全な、緊急でない小包移動のためにネットワークを使用することで、対応可能な需要の基盤を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:B2Cがリード、C2Cが予想を上回る成長

B2Cは2025年のヨーロッパ屋外(OOH)配送市場シェアの52.14%を占め、2031年にかけてCAGR 5.67%で成長すると予測されており、現在のデータセットで最大かつ最も速く定量化されたビジネスモデルセグメントとなっています。そのリードは小包密度に根ざしており、消費者向け配送は時間指定の玄関先引き渡しではなく柔軟な集荷から恩恵を受ける小口貨物の最大量を生成します。DHLは2025年に自宅配送がヨーロッパの消費者の54%にとって依然として好まれるオプションであると報告しましたが、宅配ロッカーと宅配店舗の着実な増加は、デフォルトが自宅のみのモデルではなく混合配送パターンに向かってシフトしていることを示唆しています。このトレンドは、自宅配送を完全に放棄することなく、主流の消費者トラフィックをロッカーと有人集荷拠点に引き込むことで、ヨーロッパ屋外(OOH)配送市場を支援しています。また、運送業者がチェックアウト時の価格と利便性のレバーで需要を形成するのにも役立ちます。

B2Bは、特に都市中心部で、オフィスアクセスの制限、配送時間帯、建物の管理が直接的な宅配便の引き渡しを非効率にする場所で、堅固な支援層として残っています。C2Cも、リセールプラットフォームがより多くのピアツーピア小包量を構造化された発送ネットワークに押し込むにつれて、より関連性が高まっています。中央・東ヨーロッパ全体でのVintedとのPacketaのパートナーシップ拡大は、プラットフォーム統合がリコマース小包をスケールでロッカーに誘導できることを示しました。Geopostはまた、消費者が現在平均2.6種類の異なる配送オプションを使用していることを指摘しており、B2CおよびC2Cユーザーが商品、緊急性、返品確率に応じて自宅とOOHチャネルを切り替えることにより快適になっていることを示唆しています。この行動の柔軟性により、ヨーロッパ屋外(OOH)配送市場は、チャネル別の小包需要の見出しが変化しても、複数のユースケースにわたって成長する余地があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ドイツは2025年のヨーロッパ屋外(OOH)市場の18.34%を占め、地域最大の国内市場となっています。同国のリードは、成熟したPackstationの基盤、大規模な小包経済、および単一の運送業者による構築だけでなく共有インフラへの移行の増加に基づいています。DHLは、Packstationネットワークを2030年までに約15,500ユニットから30,000ユニットに拡大する計画を述べており、ドイツが成熟した出発点にもかかわらず追加の密度化の余地があることを示しています。DPDとGLSのinboxxプログラムは、共通ブランドの下で2027年までに最大6,000のロッカーを含む20,000の共有OOH拠点を目標とすることで、その拡大経路に別の層を加えています。さらに、チェコ共和国は2031年にかけて最速のCAGR 6.03%を記録すると予想されています。

イギリス、フランス、イタリは、ヨーロッパ屋外(OOH)配送市場における次の主要な機会クラスターを形成していますが、それぞれ異なるインフラ経路をたどっています。イギリスは歴史的に低い基盤から加速しており、より強力な小売業者とフォーコートのパートナーシップが日常的な場所でのロッカー利用をより目立たせるのに役立っています。フランスはGeopostの広範なアクセスポイント資産と、配送と返品の両方でOOHオプションを頻繁に使用する買い物客基盤から恩恵を受けています。イタリアは、返品重視の小売カテゴリーと都市密度が有人受け取りとロッカーベースの配送に適しているため重要であり、ネットワークの深さはドイツやポーランドほど成熟していないとしても同様です。

スペインとその他のヨーロッパは、事業者が小売、燃料、交通環境へのパートナーシップを拡大するにつれて、ヨーロッパ屋外(OOH)配送市場のより広い拡大フィールドを提供しています。越境マーケットプレイスの活動は特にここで関連性が高く、より広い地域ネットワークにより販売者がより一貫した配送提案で複数の国にサービスを提供できるためです。最も強い地理的パターンはもはや単なる国内規模ではなく、密集した国内ネットワークを相互運用可能な地域システムに接続する能力です。成熟したロッカー習慣を持つ市場は、より速い返品採用を支援する傾向があり、成熟度の低い市場は、返品が続く前に利便性主導の受け取りユースケースから始まることが多いです。これにより、ヨーロッパ屋外(OOH)配送市場における地理は、現在の密度と将来のネットワーク互換性の両方の物語となっています。

競争環境

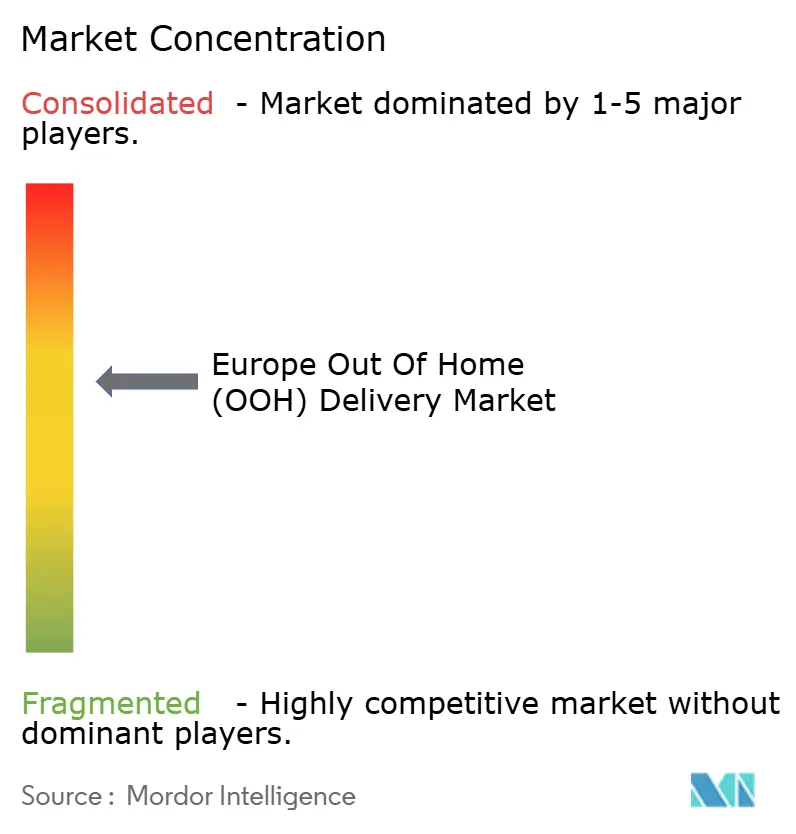

ヨーロッパ屋外(OOH)配送市場は個々の国内では適度な集中度を示していますが、汎ヨーロッパレベルでは競争フィールドははるかに分散しています。国内リーダーは依然として自国市場で強いポジションを保持していますが、他の一部の物流セグメントで見られる支配を完全に反映した大陸規模のポジションを構築した単一の事業者はいません。最も明確な戦略的シグナルは2026年2月に来ました。FedExとAdventがInPostを総評価額78億EUR(92億USD)で買収することに合意し、大規模なOOHネットワークが二次的な小包付属品ではなく戦略的インフラ資産として扱われるようになったことを確認しました。この動きはまた、密集したロッカーインフラの所有が越境リーチを強化し、管理を取り戻し、チェックアウトに同時に影響を与えることができることを示しました。したがって、ヨーロッパ屋外(OOH)配送市場は密度、相互運用性、およびアクセスポイントを商業的な堀に変える能力で競争しています。

第二の戦略的経路は、共有型およびキャリアニュートラルな拡大に見られます。DPDとGLSはドイツでinboxxブランドを作成し、配送量を組み合わせて単一のネットワークアイデンティティ下で共有アクセスポイントをスケールアップし、別々の独自資産を構築する負担を軽減しました。myflexboxは、2026年のオーストリアでのNova Postとの協力で示されたように、異なる物流パートナーが使用できるキャリアニュートラルなロッカーを提供することで、このモデルの別バージョンを提供しています。これらのモデルは、稼働率が純粋なハードウェア所有よりもサイト経済性を決定することが多いため重要です。また、完全なハードウェア展開なしにOOHプレゼンスを望む新しい小包事業者の参入障壁を下げます。

競争はまた、ハードウェア設計、電力の柔軟性、およびネットワーク間のソフトウェア調整にも広がっています。バッテリーベースおよび太陽光発電ベースのロッカーにより、事業者は以前は接続が困難または遅すぎたサイトを追求できるようになり、フォーコート、駐車場、その他の高い人通りの一時的な場所での展開経済が変わります。2026年初頭のSwipBoxの所有権移転は、より速い展開の余地を持つスケーラブルでキャリアに依存しないロッカープラットフォームに投資家がまだ置く価値を強調しました。主な空白スペースは、農村部および都市周辺部のカバレッジ、返品重視のネットワーク設計、および単一のチェックアウトフロー内で複数のOOHオプションを提示できるオーケストレーションソフトウェアに残っています。これにより、ヨーロッパ屋外(OOH)配送市場は統合に開かれたままですが、大手既存事業者よりも稼働率と相互運用性をうまく解決する専門事業者にとっても意味のある余地が残っています。

ヨーロッパ屋外(OOH)配送産業のリーダー

DHL Group

DSV A/S

La Poste(Geopostを含む)

InPost(Mondial Relayを含む)

GLS Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:オーストリア郵便はAmazonとのパートナーシップを拡大し、オーストリア全土の1,600以上の郵便局へのアクセスを提供しました。顧客はチェックアウト時にこれらの局を選択できるようになりました。同社はまた、2026年末までにさらに150の局を追加する計画であり、中央ヨーロッパのOOH対応可能市場をさらに拡大します。

- 2026年5月:Nova Postはチェコ共和国の5つの地域への宅配便サービスの拡大と、オーストリアおよびオランダでのmyflexboxとの宅配ロッカーに関するパートナーシップを発表しました。

- 2026年4月:myflexboxとNova Postはオーストリアで小包配送パートナーシップを開始し、Nova Postが自社の車両フリートを使用してウィーンのmyflexboxのキャリアニュートラルなロッカーネットワークに配送し、2026年末までに全国550以上のパートナーロッカー拠点への展開を計画しています。

- 2026年2月:FedExとAdvent Internationalが主導するコンソーシアムがInPostを買収する条件付き合意に達し、FedExはInPostの61,000以上のヨーロッパAPMネットワークへのアクセスを獲得しました。

ヨーロッパ屋外(OOH)配送市場レポートの範囲

ヨーロッパ屋外配送市場とは、宅配ロッカー、集荷拠点、受け取り・発送場所など、従来の自宅住所以外の場所への商品配送を可能にする物流サービスを指します。この市場はEコマース、小売、食品、食料品の配送をサポートし、玄関先配送に代わる柔軟で効率的な選択肢を提供しています。

本レポートは、ヨーロッパ屋外配送市場の包括的な背景分析を提供し、現在の市場トレンド、阻害要因、技術的アップデート、および様々なセグメントと産業の競争環境に関する詳細情報を網羅しています。さらに、地政学的影響とパンデミックの影響が調査中に組み込まれ考慮されています。ヨーロッパ屋外配送市場は、エンドユーザー産業別(Eコマース・小売、食品・食料品配送、ヘルスケア・医薬品、物流・輸送、家電、その他のエンドユーザー産業)、顧客タイプ別(企業間取引(B2B)、企業消費者間取引(B2C)、消費者間取引(C2C))、国別(イギリス、ドイツ、フランス、ポーランド、イタリア、その他の国)にセグメント化されています。本レポートは、上記すべてのセグメントについてヨーロッパ屋外配送市場の規模と予測を金額(USD)で提供しています。

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 第一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| ドイツ |

| フランス |

| ポーランド |

| イタリア |

| スペイン |

| イギリス |

| その他のヨーロッパ |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 第一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| 国別 | ドイツ |

| フランス | |

| ポーランド | |

| イタリア | |

| スペイン | |

| イギリス | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ屋外配送の2026年の市場規模は?

ヨーロッパ屋外(OOH)配送市場は2026年に143億7,000万USDと評価され、CAGR 4.83%で2031年までに181億9,000万USDに達すると予測されています。

最も需要に貢献しているエンドユーザーセグメントはどれですか?

Eコマースは2025年に34.91%のシェアでリードしており、2031年にかけて最も速い開示済みエンドユーザー成長率5.14%を記録しています。

宅配ロッカーが従来の受け取り拠点よりも速く普及しているのはなぜですか?

ロッカーの成長は、チェックアウトの柔軟性、容易な返品、および運送業者のより強いルート効率によって支えられています。また、ユーザーが自分のスケジュールで小包を受け取ることができるため、利便性も向上します。

この分野で最大のビジネスモデルはどれですか?

B2Cは2025年に52.14%のシェアで最大のモデルであり、2031年にかけてCAGR 5.67%で最も速く定量化されたセグメントでもあります。

地域の成長を最も形成している国はどこですか?

ドイツは2025年に18.34%のシェアで最大の国内市場であり、チェコ共和国は2031年にかけてCAGR 6.03%で最も速く拡大すると予測されています。

ヨーロッパでのOOH採用拡大における主な制約は何ですか?

最大の制限は、農村部の不均一なカバレッジと都市部での遅い自治体の許可であり、どちらも利便性が最も重要な場所でのネットワーク高密度化を遅らせています。

最終更新日: