英国当日配達市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

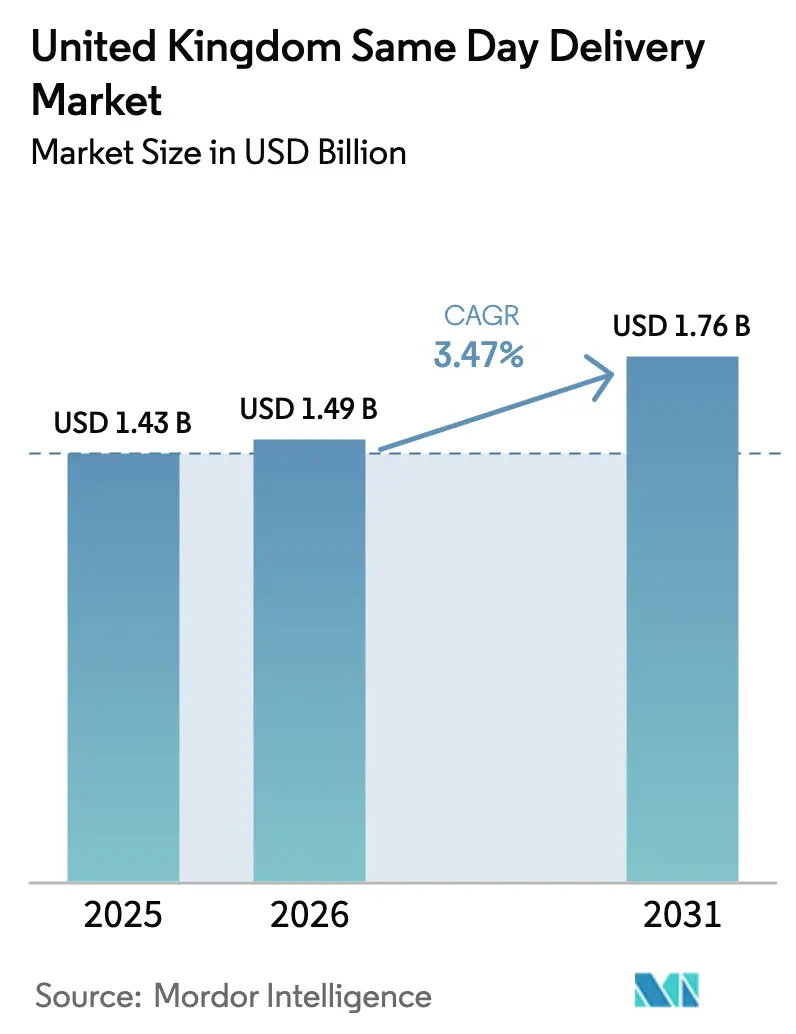

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 1.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.47% CAGR |

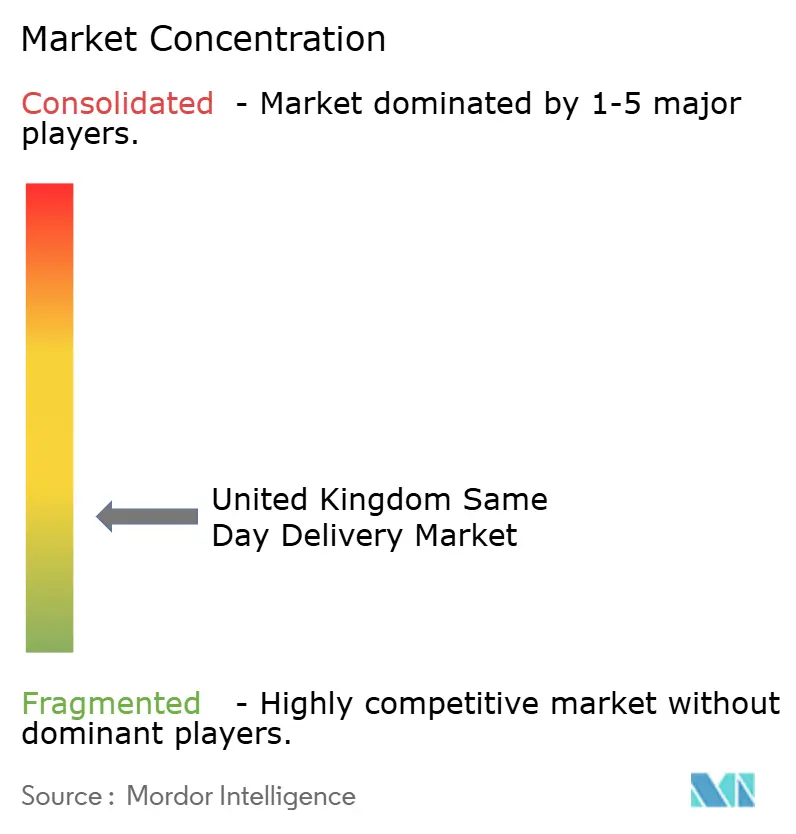

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国当日配達市場分析

英国当日配達市場規模は2026年に14億9,000万USDと推定され、予測期間(2026年〜2031年)において年平均成長率3.47%で成長し、2031年までに17億6,000万USDに達すると予測されています。

需要はトランジット区間を削減するハイパーローカルフルフィルメントノードに集約されつつあり、低排出ゾーン内の渋滞ペナルティがフリート電動化とカーゴバイク導入を加速させています。Eコマースの小包密度は依然としてルート経済性を支えていますが、医療、航空宇宙、金融サービスにおけるプレミアムB2Bレーンが営業利益に占める割合は不均衡に高まっています。業界再編はサービス範囲を再形成しており、DPD UKによるCitySprintの買収により60分以内の全国カバレッジが88%に達する一方、InPostによるYodelの買収は玄関先配達と14,000か所のロッカー拠点を組み合わせたハイブリッドフルフィルメントを実現しています。テクノロジー投資は必須条件となっており、通信事業者はルート距離を25%削減し、時間通り完全納品スコアを15%向上させるダイナミックディスパッチソフトウェアを導入しています。

レポートの主要ポイント

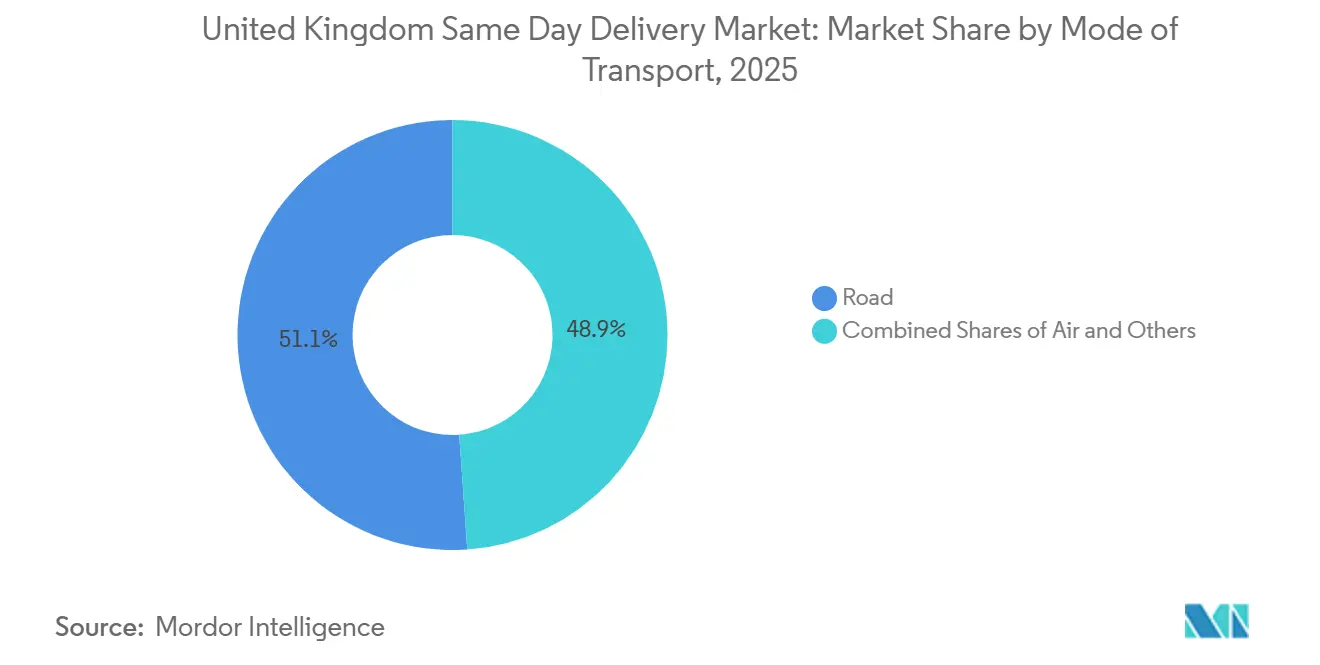

- 輸送手段別では、道路が2025年の英国当日配達市場シェアの51.09%を占め、航空貨物は2031年にかけて年平均成長率3.92%で拡大する見込みです。

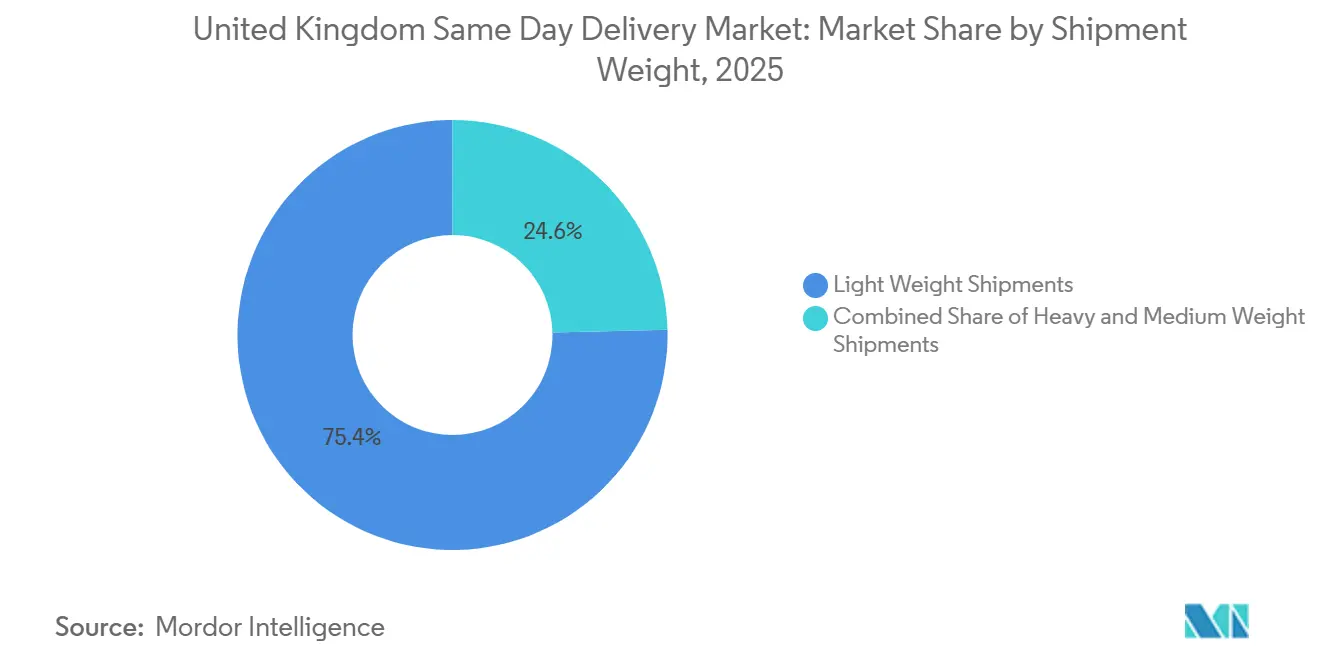

- 貨物重量別では、軽量小包が2025年の英国当日配達市場規模の75.38%を占め、2031年にかけて年平均成長率4.21%で拡大すると予測されています。

- 顧客タイプ別では、B2C配達が2025年の取扱量の69.71%を占め、卸売・小売業(オフライン)が年平均成長率3.99%で最も速く成長しています。

- エンドユーザー産業別では、Eコマースが2025年に53.23%のシェアを占めていますが、オフライン小売業者のクリック&コレクトプログラムが年平均成長率3.99%で最も急速に拡大するユースケースとなっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国当日配達市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) 予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| パンデミック後のハイパーローカル Eグロサリー需要の急増 | +0.8% | ロンドン、マンチェスター、 バーミンガム都市圏 | 中期(2〜4 年) |

| 都市型マイクロフルフィルメントセンターへの 小売業者の投資 | +0.7% | 全国主要都市圏 | 長期(4年 以上) |

| 主要通信事業者による 100%追跡配達への急速な移行 | +0.5% | 全国 | 短期(2年 以内) |

| ゼロエミッションカーゴバイクフリートに対する ULEZ連動インセンティブ | +0.6% | ロンドン、ブリストル、 マンチェスター、バーミンガム | 中期(2〜4 年) |

| リピート注文を促進する小売 配達パス・サブスクリプションモデル | +0.7% | 全国都市部郵便番号 | 短期(2年 以内) |

| 都市型マイクロハブを推進する 公共サステナビリティ政策 | +0.5% | ロンドン、マンチェスター、 バーミンガム、エディンバラ、グラスゴー | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のハイパーローカルEグロサリー需要の急増

オンデマンドグロサリープラットフォームは2025年に英国で約1億件の注文を処理し、その価値は約40億6,000万USDに達しましたが、Deliverooのダークストアからの撤退はユニットエコノミクスの脆弱性を露呈し、キャパシティをスーパーマーケット店舗に押し戻しました。WaitroseのGBP 85(USD 114)の年間デリバリーパスは200店舗以上からの当日スロットを保証し、サブスクリプションがリピート需要を固定する仕組みを示しています[1]コーポレートコミュニケーション、「デリバリーパス情報」、Waitrose、waitrose.com。Ocadoのマイクロフルフィルメントサイトは現在1時間あたり300ピックを超え、手動倉庫では実現できない2時間ウィンドウを可能にしています。平均配達半径が5キロメートル未満に縮小するにつれ、カーゴバイクフリートは低排出ゾーン内でコスト優位性を獲得しています。その結果、英国の当日配達市場は長距離幹線輸送から、マイクロハブとゼロエミッション資産を優遇する高密度都市スポークへと転換しています。

都市型マイクロフルフィルメントセンターへの小売業者の投資

Marks & Spencerは2025年に自動化物流センターへ4億6,000万USDを投資し、500店舗のクリック&コレクト約束を支援するために1時間あたり300ピックを目標としています。British Landは空き高街店舗を物流ノードに転換しており、小包処理における1平方メートルあたりの賃料はアパレルテナントを上回るようになっています。ArgosはすでにFast Trackの注文を300店舗から処理しており、スピード面でピュアプレイEコマースと同等性を示しながら、対面検査による返品率の低下を実現しています。これらの動きにより、実店舗は最終マイルの在庫バッファとして定着し、英国の当日配達市場における交通規制エリアでの店舗倉庫化への移行が持続しています。

主要通信事業者による100%追跡配達への急速な移行

Descartesのルーティングツールはバン走行距離を25%削減し、時間厳守率を15%改善する一方、保険会社はテレマティクスによる配達証明を備えたフリートに対して保険料を10%割引しています。MapboxのAIクラスタリングは停車間距離を23%削減しており、これは手動計画では再現できません。Amazonはダーリントンでのバン密度が低い地域において60分以内のサービスを保証するためにPrime Airドローン配達を開始しています。その結果、リアルタイムの可視性は付加価値ではなく基本要件となり、ライブETAを提供する通信事業者に顧客が移行するにつれ、対応が遅れる事業者は顧客離れのリスクに直面しています。

ゼロエミッションカーゴバイクフリートに対するULEZ連動インセンティブ

ロンドン交通局は電動バンの代替に最大12,860USDを、カーゴバイクに2,031USDを提供しており、バイクが2030年までにバン走行キロメートルの最大17%を代替できると試算しています。Amazonはすでに2022年以降に英国で1億5,000万件のゼロエミッション配達を実施し、3キロメートル半径内でのカーゴバイクの有効性を実証しています。大規模通信事業者はフリートを分割しており、ULEZ内部地区ではカーゴバイク、外縁区では電動バン、デポ幹線輸送のみディーゼルを使用しています。この二分化は、複数の資産クラスを管理できる資本力を持つ事業者に有利に働きます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) 予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 慢性的な宅配便労働力不足と 賃金下限の上昇 | -0.6% | 全国、特にロンドンおよびサウスイースト | 短期(2年 以内) |

| 英国主要都市における バン走行距離ペナルティ | -0.4% | ロンドン、バーミンガム、 マンチェスター、ブリストル | 中期(2〜4 年) |

| 2027年からのギグライダーに対する 厳格な労働時間改革 | -0.5% | 全国 | 中期(2〜4 年) |

| コスト圧迫の中でのプレミアムスピード料金に対する 小売業者の反発 | -0.3% | 全国 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

慢性的な宅配便労働力不足と賃金下限の上昇

道路貨物運送協会は2025年以降、年間6万人のドライバー採用が必要と試算しており、国家生活賃金は2025年4月に時給16.54USDに引き上げられ、ギグ労働に依存する事業者を圧迫しています。自動化は限定的にしか助けにならず、Prime Airドローンは一部のバンルートを代替しますが、ペイロード制限により2キログラム未満の小包に限定されています。高い賃金を高密度ルートに分散させる規模を持たない通信事業者は、電動フリートとロボティクスに資金を投入できる統合事業者にシェアを奪われるリスクがあります。

英国主要都市におけるバン走行距離ペナルティ

年間250日稼働する非適合バンはロンドンとバーミンガムで最大6,094USDの料金が発生し、さらに保険料が10〜15%高くなり、再販価値も低下します[2]インサイトペーパー、「クリーンエアゾーン バーミンガム」、バーミンガム市議会、birmingham.gov.uk。一部の通信事業者はULEZ境界内にマイクロハブを賃借することで対応していますが、British Landはこれらのスペースが従来の倉庫より20〜30%高い賃料で賃貸されていると報告しています。そのため、中小企業は資本面でのハードルに直面し、英国当日配達市場における業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送手段別:航空貨物が高付加価値レーンを獲得

英国当日配達市場における航空貨物の規模は年平均成長率3.92%で拡大しており、2025年に道路が依然として51.09%のシェアを占めているにもかかわらず、他のすべての輸送手段を上回っています。温度管理された医薬品やミッションクリティカルな航空宇宙部品などの高付加価値貨物は1キログラムあたり67.69USDを超える料金を正当化しており、IAG Cargoの「クリティカル」サービスの成長を説明しています。Virgin AtlanticのCourierサービスとDHLのAir Priorityは標準翌日配達とカスタムチャーター料金の間を橋渡しし、荷主に中間層の選択肢を提供しています。

道路ネットワークはEコマース量にとって不可欠であり続けていますが、ゼロエミッションバンとカーゴバイクが都市内配達をますます担うようになり、鉄道レーンは夜間に商品を事前配置してピーク時のバン走行距離を削減しています。このマルチモーダルな組み合わせは、英国の当日配達市場がいかに分岐しているかを示しています:航空は信頼性で、道路は1配達あたりのコストで、バイクは規制遵守で競争しています。

顧客タイプ別:B2C取扱量、B2B利益率

B2Cは2025年の英国当日配達市場シェアの69.71%を維持し、Amazonの80都市フットプリントに支えられて年平均成長率3.58%で成長し続けます。しかし、支払い意欲が13.54USDを超えることはほとんどなく、通信事業者は1配達あたり4.06USD未満のコストを達成するために自動化を推進せざるを得ません。対照的に、B2BおよびB2Gクライアントはミッションクリティカルな貨物に27.07〜67.69USDを支払い、消費者の節約志向に対して利益率を守っています。

医療、航空宇宙、金融は保管連鎖文書に裏付けられた配達時間の保証を必要としており、UPSヘルスケアのコールドチェーン立ち上げはこの専門化を体現しています[3]サービス概要、「UPSヘルスケアコールドチェーン」、UPSヘルスケア、ups.com。高量B2Cと高利益率B2Bのバランスを取る通信事業者は、経済サイクル全体にわたってより強靭な収益構成を享受しています。

貨物重量別:軽量小包がマイクロモビリティを牽引

2kg未満の軽量小包は2025年の英国当日配達市場規模の75.38%を占め、年平均成長率4.21%で拡大します。これらの商品は現代のカーゴバイクの100kgペイロード上限に適合しており、高密度区では1回の走行で20〜30か所の停車が可能です。中量小包は電動バンの領域であり続け、20kgを超える重量物はULEZサーチャージが収益性を損なう大型車両を必要とします。

DPDによるCitySprintの吸収により、3,500台の多サイズ車両が1つのネットワーク下に置かれ、異なる重量クラスのバランスを取るために必要な規模が示されました。今後、重量分布に合わせてフリートミックスを最適化する通信事業者がコストリーダーシップを獲得し、英国当日配達市場内の競争をさらに細分化させるでしょう。

エンドユーザー産業別:オフライン小売のクリック&コレクト復活

Eコマースは2025年の需要の53.23%を生み出しましたが、実店舗チェーンは年平均成長率3.99%で最も急速に成長するエンドユーザーとなっており、当日クリック&コレクトを展開して来店客を引き付けています。John Lewisは一部店舗からの2時間収集サービスを開始し、ダークストアではなく既存在庫を活用しています。Marks & Spencerの自動化物流センターは500店舗ネットワークを支え、スピード面でAmazonと同等性を保ちながら店内アップセルの機会を維持しています。

医療は引き続きプレミアム価格を維持しており、NHSブラッド・アンド・トランスプラントの臓器輸送レーンが1回あたり676.98USDを超えることで実証されています。製造業のジャストインタイム補充と金融サービスの書類転送が高利益率の垂直市場を補完し、通信事業者に周期的な小売量を超えた多様化をもたらしています。

地理的分析

グレーターロンドンは2025年の英国当日配達市場において最大のシェアをもたらし、5,700人/km²を超える人口密度とロンドン交通局の電動バン1台あたり最大12,860USDのインセンティブに支えられています。カーゴバイクはすでに市内全域で1億5,000万件のゼロエミッション配達を完了しており、ロンドン交通局は2030年までにバン走行キロメートルの1〜17%が代替されると予測しています。

第2層都市圏のマンチェスター、バーミンガム、エディンバラでは、小売業者がダークストアへの資本支出なしに2時間ウィンドウを求めるため、マイクロフルフィルメントの急速な展開が見られます。InPostの拡大した14,000か所のロッカーネットワークは、玄関先密度が低い郊外の消費者に低コストの当日配達代替手段を提供しています。ウェールズと北アイルランドは依然として小規模な貢献にとどまっていますが、Amazonのウェストコーストメインラインでの鉄道パートナーシップは、日中のバン走行距離を増やすことなく夜間のインターモーダル区間が当日配達の到達範囲を拡大できることを示しています[4]プレスリリース、「ウェストコーストメインライン鉄道配達」、Amazon UK、aboutamazon.co.uk。

競争・市場庁によるEvri/DHL合併の承認(単一セグメントが40%を超えないことを条件)は、規制当局が排出規制適合フリートに資金を提供する業界再編を支持することを示唆しています。地域専門業者のGophr、eCourierはニッチな優位性を維持していますが、ULEZエリアでは1ユニットあたりのコストが高くなっています。その結果、英国当日配達市場全体の収益性は地域によって分岐するでしょう:ロンドンはマイクロモビリティが有利であり、地方都市は電動バンとハイブリッドロッカーネットワークに依存しています。

競争環境

英国の当日配達市場において15%以上のシェアを持つ事業者はなく、セクターの集中度は低い状態にあります。DPD UKによるCitySprintの買収とInPostによるYodelの買収はいずれも、小包会社が競合他社を買収することでより多くの小包を取り扱い、規模を拡大しようとしていることを示しています。この大きな取扱量により、効率性とサステナビリティにとって高価ではあるが重要な電動配達車両とより高度なルート計画テクノロジーへの投資が容易になります。Amazonの垂直統合ネットワークは80都市で当日サービスをカバーし、農村部にPrime Airドローンを重ねることで、競合他社に60分以内の約束を実現するか、専門的なB2Bニッチに転換するかを迫っています。

テクノロジーが主要な競争の場となっています。DescartesとMapboxのアルゴリズムはルート距離と燃料を削減し、フルスタックのテレマティクスは保険会社のリスクプレミアムを削減します。テクノロジー導入を遅らせる中小規模の宅配業者は地域知識を売りにしていますが、2024年雇用権利法は2027年までに労働コストの下限を引き上げ、この優位性を侵食するでしょう。

ハイブリッドフルフィルメントが空白市場として台頭しています。InPostは年間1億1,500万件のロッカー小包を処理し、Yodel買収後は3億件を見込んでおり、通信事業者がコスト段階別サービスのために玄関先とロッカーネットワークを組み合わせることを可能にしています。Zedifyのカーゴバイクフランチャイズモデルは最終マイルの選択肢をさらに細分化し、資本軽量でゼロエミッションの形態がバンが渋滞料金と駐車制限に直面する場所でシェアを奪えることを証明しています。したがって、競争の見通しは全国的な密度を達成し、マルチモーダルフリートを展開し、ソフトウェア投資を継続する事業者に有利です。

英国当日配達産業リーダー

Royal Mail

DPD UK

CitySprint

Amazon Logistics

Deliveroo Hop

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Amazonはハル(2,000人の雇用)とノーサンプトン(2026年開業、さらに2,000人の雇用)に新たな当日フルフィルメントセンターを設置し、AIが定義する「迅速配達エリア」を拡大することを確認しました。

- 2025年9月:競争・市場庁はEvri/DHL合併を承認し、翌日配達価格に上限を設けながら大手小包企業を誕生させました。

- 2025年4月:InPostはYodelをGBP 1億600万(USD 1億4,350万)で買収し、市場シェア8%と年間3億件の小包取扱量を統合しました。

- 2025年1月:Royal Mailはロンドン3区でAmazonとの当日パイロットを開始し、サービスレベルの同等性をテストしました。

英国当日配達市場レポートの調査範囲

| 航空 |

| 道路 |

| その他 |

| B2C(消費者配達) |

| B2B(B2G含む) |

| 重量物貨物 |

| 軽量貨物 |

| 中量貨物 |

| Eコマース |

| 金融サービス(BFSI) |

| 医療 |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 輸送手段別 | 航空 |

| 道路 | |

| その他 | |

| 顧客タイプ・購買者別 | B2C(消費者配達) |

| B2B(B2G含む) | |

| 貨物重量別 | 重量物貨物 |

| 軽量貨物 | |

| 中量貨物 | |

| エンドユーザー産業別 | Eコマース |

| 金融サービス(BFSI) | |

| 医療 | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 |

レポートで回答される主要な質問

英国の当日配達市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率3.47%で拡大し、17億6,000万USDに達すると予測されています。

現在最も多くの収益を生み出しているセグメントはどれですか?

道路輸送が依然として支配的であり、2025年の収益の51.09%を占めています。

カーゴバイクが普及している理由は何ですか?

低排出ゾーンの料金とバイク1台あたり最大GBP 1,500の補助金により、都市内ルートではバンよりもマイクロモビリティの方がコスト効率が高くなっています。

B2Bレーンでプレミアム価格が設定される理由は何ですか?

医療、航空宇宙、金融サービスにおける時間的制約のある貨物は、厳格な配達時間ウィンドウのため1小包あたりGBP 20〜GBP 50を要求します。

テクノロジーは最終マイルオペレーションをどのように再形成していますか?

ダイナミックディスパッチソフトウェアはルート距離を25%削減し、テレマティクスとともに保険会社から10〜15%の保険料割引を獲得しています。

最終更新日: