英国データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

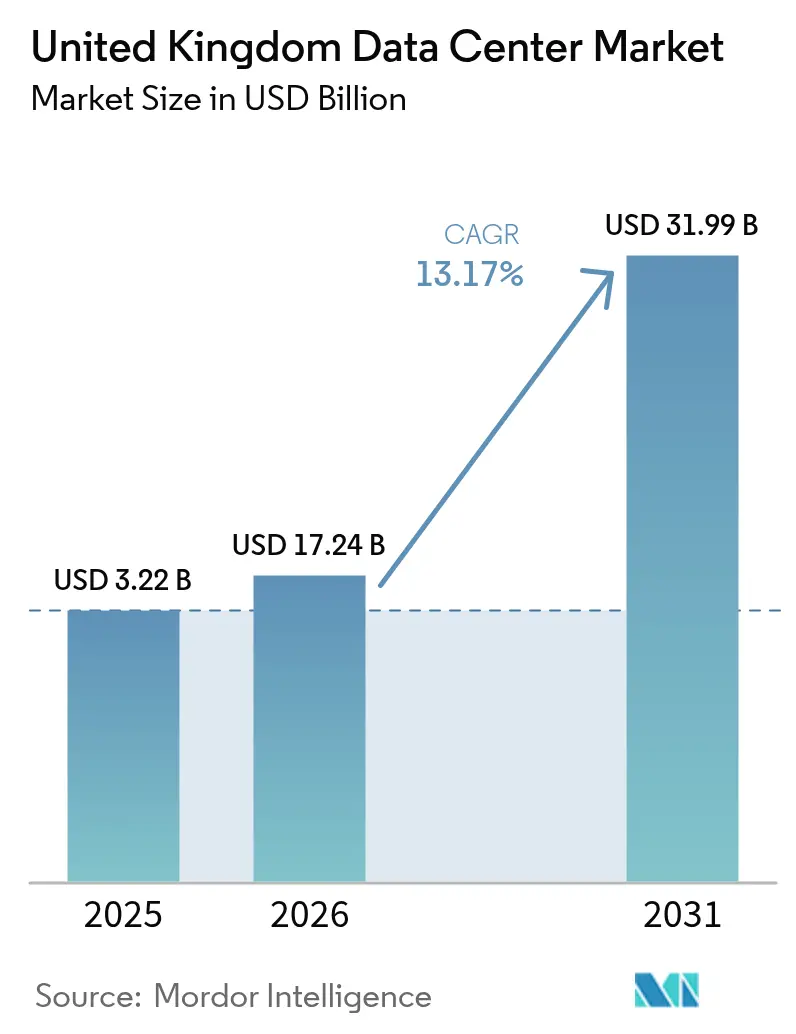

| 基準年の市場規模 (2025) | 3.22 十億米ドル |

| 市場規模 (2026) | 17.24 十億米ドル |

| 市場規模 (2031) | 31.99 十億米ドル |

| 成長率 (2026 - 2031) | 13.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国データセンター市場分析

英国データセンター市場規模は2025年にUSD 152億3,000万と評価され、2026年のUSD 172億4,000万から2031年にはUSD 319億9,000万に達すると推定されており、予測期間(2026年〜2031年)においてCAGR 13.17%で成長する見込みです。IT負荷容量の観点では、市場は2025年の3,220 MWから2030年には12,410 MWへと、予測期間(2025年〜2030年)においてCAGR 30.97%で成長すると見込まれています。市場セグメントシェアおよび推計はMW単位で算出・報告されています。この拡大により、英国データセンター市場はAIインフラにおけるヨーロッパ最大のハブとして位置付けられており、ハイパースケールクラウド投資、政府支援によるAI成長ゾーン、および5〜10 kWのエンタープライズラックから100〜150 kWのAI最適化構成への加速的な移行がその基盤を支えています。GBP 250億(USD 330億)を超える民間資本のコミットメントの拡大と、データセンターが国家の重要インフラとして指定されたことが、計画承認を効率化し、投資家の信頼を強化しています。開発業者はロンドンの深刻な送電網制約に直面しており、接続に最大3年の遅延が生じているため、再利用された工場が電力確保、低地価、および再生可能エネルギー統合の機会を提供する北部の産業団地への転換が進んでいます。コロケーションの既存事業者が85.02%の収益基盤を維持しながら、CAGR 31%超で拡大するハイパースケール自社構築に対抗するなど、競争環境は激化しており、一方でBFSIによるハイブリッドITおよびエッジコンピューティングの採用が、レイテンシーに敏感な地域容量への需要を促進しています。持続可能な運用、液冷技術の専門知識、およびオンサイト発電戦略が、英国データセンター市場全体において決定的な差別化要因として台頭しており、2025年以降の施設設計の選択とサプライヤー関係を形成しています。

レポートの主要ポイント

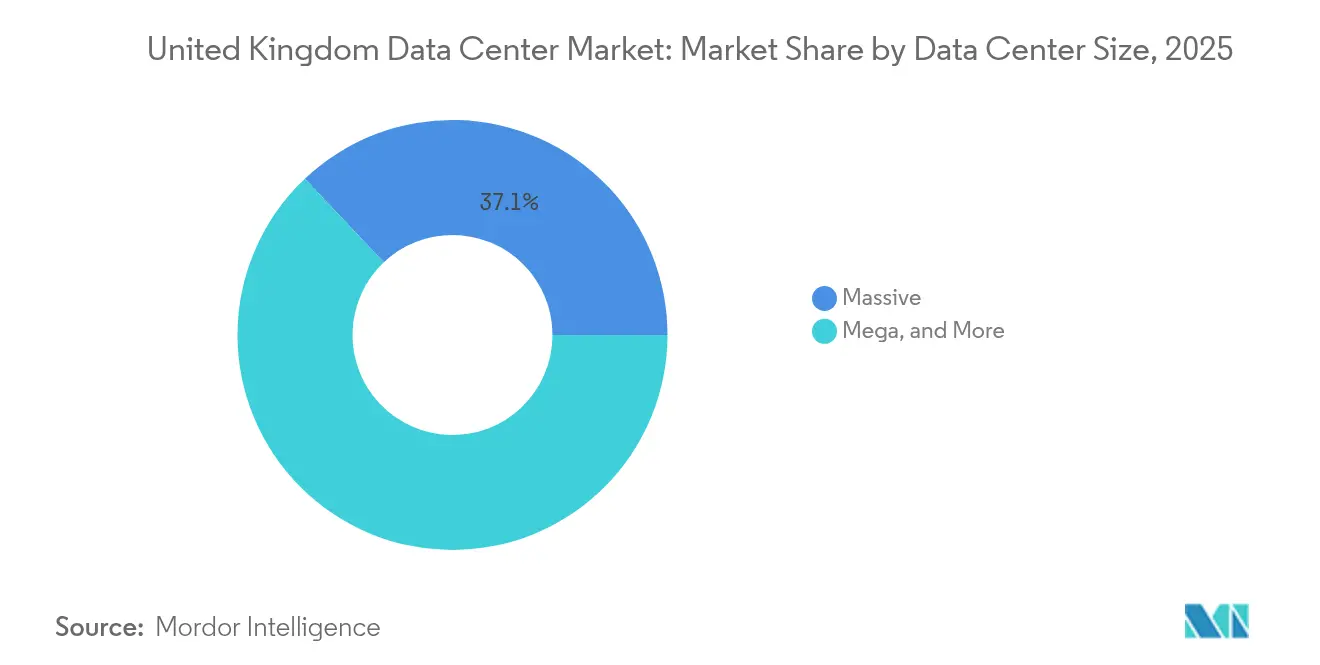

- データセンター規模別では、マッシブ施設が2025年の英国データセンター市場シェアの37.05%をリードし、メガスケールキャンパスは2031年まで最速の31.45% CAGRを記録しています。

- ティアタイプ別では、ティア3が2025年の英国データセンター市場シェアの77.92%を確保し、ティア4は2031年までに31.25% CAGRで拡大すると予測されています。

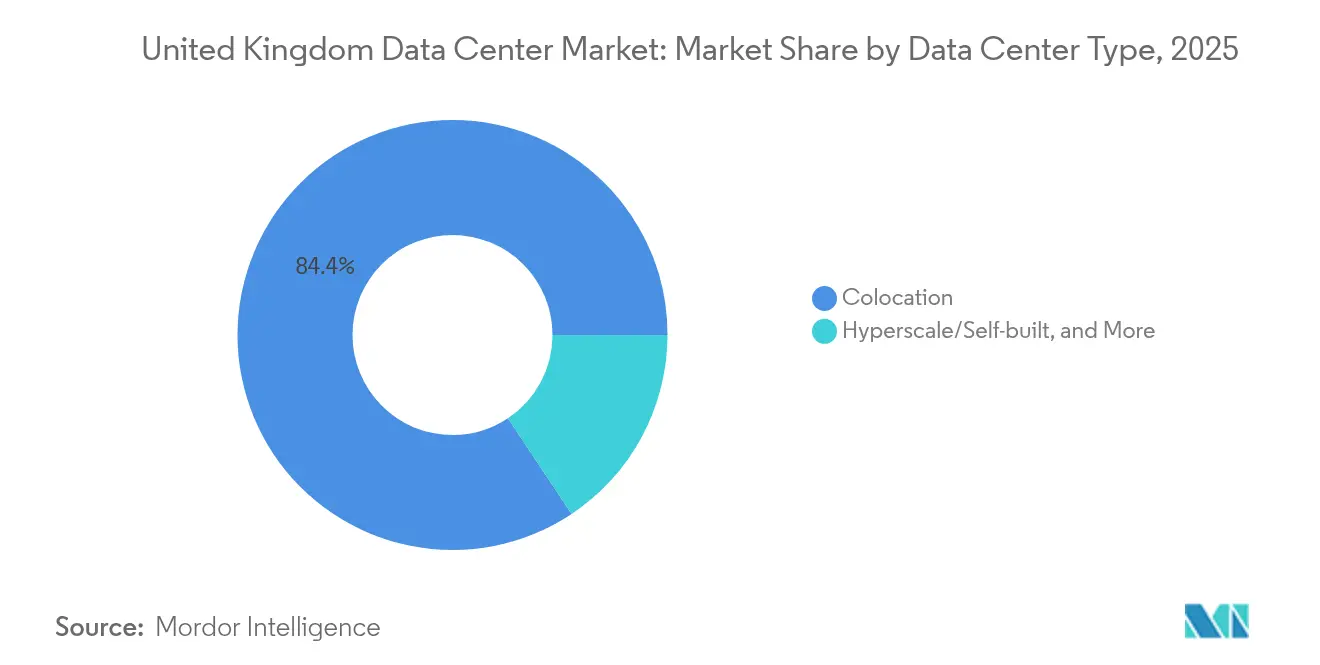

- データセンタータイプ別では、コロケーションが2025年の英国データセンター市場規模の84.35%を占め、ハイパースケール自社構築は2031年まで30.90% CAGRで成長する見込みです。

- エンドユーザー別では、ITおよび通信が2025年の英国データセンター市場規模の55.12%を占め、BFSIは2031年まで30.55% CAGRで拡大しています。

- ホットスポット別では、大ロンドンが2025年の英国データセンター市場規模の64.40%を占め、英国のその他地域は2031年まで31.90% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイパースケールクラウドおよびAIコンピューティング需要の急増 | +12.50% | 全国、ロンドンおよび北部ハブ | 中期(2〜4年) |

| 英国全体における5Gおよびエッジコンピューティングの成長 | +8.20% | マンチェスター、リーズ、バーミンガム | 長期(4年以上) |

| BFSIおよびエンタープライズにおけるハイブリッドITの採用拡大 | +6.80% | 大ロンドン、地方銀行 | 短期(2年以内) |

| デジタルインフラに対する政府のインセンティブと国家計画フレームワーク | +4.30% | AI成長ゾーン、ミッドランズ、北部 | 中期(2〜4年) |

| 英国東海岸への新たな海底ケーブル陸揚げ | +3.10% | コーンウォール、東海岸地域 | 長期(4年以上) |

| 既存の産業団地の転用 | +2.80% | 北部イングランド、スコットランド、ウェールズ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびAIコンピューティング需要の急増

ハイパースケールオペレーターは、AIトレーニングワークロードが専用キャンパスへ移行するにつれて、ラック電力密度の構造的な向上を牽引しています。アマゾンによるGBP 80億(USD 107億3,000万)の2028年までのプログラム、マイクロソフトのマルチリージョン施設の拡大、およびグーグルの液冷クラスター展開が合わせて1 GW超の近期容量を追加しています。施設の設計仕様には現在、100〜150 kWラック、チップへの直接液冷ループ、および複数年にわたる送電網の待機列を回避するためのオンサイトガスタービンが盛り込まれています。[1].Amazon Staff、「AWSは英国に80億ポンドを投資する予定」、aboutamazon.co.uk英国データセンター市場は、スイッチギア、チラー、モジュール式発電プラントにわたる深層技術分野の資本流入、雇用創出、およびサプライチェーンの現地化を吸収しています。

英国全体における5Gおよびエッジコンピューティングの成長

全国的な5Gカバレッジが分散処理ニーズを刺激し、小規模および中規模のエッジノードが10ミリ秒のレイテンシー範囲内でそのニーズを満たしています。ボーダフォンのマンチェスター・エッジ・ラボとBTのウェーブレングス・アライアンスが、オペレーターが都市回廊全体で複製する参照アーキテクチャを提供しています。物流・製造業でプライベート5Gを展開する企業は、キャンパス内にマイクロデータルームを共同設置するようになっており、IoT分析とARによるメンテナンスに対応する英国データセンター市場の10 MW未満のセグメントを促進しています。[2].Vodafone UK、「エッジ・イノベーション・ラボ発表」、vodafone.co.uk

BFSIおよびエンタープライズセグメントにおけるハイブリッドITの採用拡大

金融規制当局がデータ所在地に関する規制を施行しており、銀行は単一プロバイダーのパブリッククラウドからマルチテナントのコロケーションへワークフローを国内に戻すことを余儀なくされています。競争当局はハイパースケールの価格支配力を精査しており、エンタープライズによるキャリアニュートラルなミートミールームの採用を加速させています。このミートミールームは、ダイレクト・クラウド・オンランプをプライベートな低レイテンシーケージと統合します。このパターンにより、テナントがクラウドの弾力性と施設レベルのコンプライアンスを組み合わせるホールセールスイートへの配分がシフトし、英国データセンター市場内におけるコロケーションの重要性が強化されています。

デジタルインフラに対する政府のインセンティブと国家計画フレームワーク

ミッドランズおよび北部のAI成長ゾーンでは、許認可の簡素化とスキル支援資金が提供されており、建設期間を平均9ヵ月短縮しています。国家的重要インフラプロジェクトの地位により、対象キャンパスは地方委員会の拒否権から除外され、大規模な承認が国務長官レベルに集約されています。この政策環境は、2030年の炭素削減目標に沿った再生可能エネルギーPPAを組み込みながら、150 MWを超えるフェーズを実現できる開発業者に有利に作用しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ロンドンアベイラビリティゾーンにおける電力系統接続の遅延 | -8.70% | 大ロンドン、南東部 | 短期(2年以内) |

| 建設費およびエネルギーコストの上昇 | -6.20% | 全国、ロンドンで特に深刻 | 中期(2〜4年) |

| 厳格な持続可能性および炭素削減規制 | -4.10% | 全国、都市部のホットスポット | 長期(4年以上) |

| ロンドン以外での液冷に関する熟練労働者不足 | -3.40% | 北部イングランド、スコットランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ロンドンアベイラビリティゾーンにおける電力系統接続の遅延

国家電力網(National Grid)は、ロンドンのデータセンター需要が2035年までに6 GWに達する可能性があると警告していますが、容量の拡大が遅れており、すでに確定している建設計画に複数年の遅延が生じています。そのため、開発業者はメータ後方ガスタービンと蓄電池エネルギー貯蔵システムを検討しながら、送電余裕のある北部サイトの選定を進めています。[3].Platform Markets Group、「Platform UK 2025レポート」、digital-infrastructure.com

建設費およびエネルギーコストの上昇

電気スイッチギア、ディーゼル発電機、リチウムイオンパックは長期にわたるリードタイムと最大20%の価格変動に直面しています。卸電力価格は北欧平均を依然として上回っており、AIを多用するフットプリントにおける英国データセンター産業の競争力を低下させています。コスト抑制を目指すオペレーターの間では、モジュール式プレファブリケーションとフェーズ重複技術が今や入札仕様において主流となっています。[4].Digitalisation World Editorial、「未来への航行:2025年における英国データセンターの主要課題」、digitalisationworld.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:マッシブ施設が規模を支え、メガキャンパスが加速

マッシブ施設は2025年に英国データセンター市場シェアの37.05%を占めてリードしており、その背景にはクラウドリージョンと大企業向けのマルチテナントコロケーションホールがあります。このセグメントは、確立されたファイバールート、成熟した運用チーム、および定着したクロスコネクトエコシステムを通じてスケール優位性を維持しています。しかし、AIワークロードが連続した区画と400 kV供給が可能なオンサイトの変電所を必要とするため、250 MWを超えるメガキャンパスプロジェクトが2031年まで最高の31.45% CAGRを獲得すると予測されています。メガキャンパスの英国データセンター市場規模は、ハイパースケールテナントとの長期契約を求める投資家の戦略的転換を反映し、2031年までに6,140 MWを超えると予測されています。

メガキャンパスの設計タイポロジーには現在、モジュール式電源室、液冷マニホールド、および水を多用するタワーに取って代わる屋根設置型ドライクーラーが盛り込まれています。これらのプロジェクトは、機器調達と電力購入契約においてスケールメリットを享受しており、多くの場合、運用コストを安定化させる15年間の再生可能エネルギーPPAを交渉しています。一方、小規模および中規模のデータセンターは、ユーザーへの地理的近接性を必要とするエッジアプリケーションや規制上のニッチに対応しており、英国データセンター市場全体において成長は緩やかながらも堅固な需要ポケットを確保しています。

ティアタイプ別:ティア3が優勢も、ティア4が勢いを増す

ティア3は2025年に英国データセンター市場シェアの77.92%を占め、費用対効果の高い冗長性レベルで同時メンテナンス可能性を提供するコロケーションのコアサービスを支えています。しかし、ハイパースケールAIトレーニング、高頻度取引、および規制対象ワークロードにより、ティア4のビジネスケースが高まっています。ティア4に帰属する英国データセンター市場規模は、2026年の892 MWから2031年には3,474 MWへと拡大する見込みであり、31.25% CAGRを反映しています。

ティア4の採用は、完全に独立したデュアル電源経路、フォールトトレラントな冷却、およびAIモデルの再トレーニングや金融注文帳の約定遅れにおいて時間あたり数百万ドルのダウンタイムコストを最小化する99.995%稼働率SLAに依存しています。オペレーターは、沈没済み設備投資を維持しながら冗長性のギャップを埋めるため、追加のUPSストリングとループ式冷水リングでティア3ホールを積極的に改修しています。ロンドンがデータセンターを国家の重要インフラとして規制上認定したことがこのトレンドを加速させており、ミッションクリティカルなテナントはサイバーセキュリティと運用レジリエンスに対して最高水準の保証を求めています。

データセンタータイプ別:コロケーションが優位を維持するもハイパースケール自社構築が急増

コロケーションサービスは、エンタープライズおよびティア2クラウドプロバイダーが柔軟性とキャリアの多様性のために共有施設に依存しているため、2025年に英国データセンター市場規模の84.35%を維持しました。しかし、ハイパースケール自社構築プログラムが2031年まで30.90% CAGRを牽引し、増分容量追加の25%を獲得する可能性があります。直接投資により、クラウドプロバイダーはサプライチェーン、内部ネットワーク、および独自のAIアクセラレーター向けに調整された冷却技術に対する垂直統合管理を実現しています。

この相反する戦略がベンダーエコシステムを形成しています。コロケーションオペレーターはAI対応スイート、イマージョン冷却ポッド、精選された持続可能性レポートで差別化を図り、一方でハイパースケールビルダーはマルチギガワットの系統契約を確保し、ガスタービンや廃棄物エネルギー変換モジュールなどのオンサイト発電で革新を進めています。エンタープライズエッジの展開は、地域の5Gコアと相互接続するモジュール式コンテナフォーマットを活用し、英国データセンター市場全体における多様性を強化しています。

エンドユーザー別:ITおよび通信がリーダーシップを維持し、BFSIが成長で上回る

ITおよび通信クライアントは2025年に英国データセンター市場規模の55.12%を占め、ネットワーク機能仮想化、CDNノード、およびSaaSワークロードからの継続的な需要を反映しています。銀行・金融サービス・保険は最も成長の速い垂直市場として台頭しており、デジタルバンキングの普及、アルゴリズム取引、リアルタイム決済スキームの拡大に伴い、2031年まで30.55% CAGRで拡大しています。

BFSIテナントはデータの主権所在地と証券取引所エンジンへの2ミリ秒未満の往復レイテンシーを優先しているため、ロンドンのドックランズ・ファイバーネクサスに集中していますが、冗長性確保のために北部サイトで重要ワークロードを複製するデュアルリージョン戦略を採用するケースも増加しています。政府機関、Eコマースプラットフォーム、メディアスタジオが補完的な需要を生み出し、英国データセンター市場をセクター固有のショックから総合的に分散させています。

地理分析

大ロンドンは2025年に英国データセンター市場シェアの64.40%を維持しており、比類のない海底ケーブル密度と金融サービスへの近接性を活用しています。しかし、最長36ヵ月の電力接続待機により近期の拡張が制約されており、開発業者はプロジェクトのコストと複雑さを増大させるプライベート変電所またはメータ後方発電の交渉を余儀なくされています。ロンドンの既設基盤は1 GWを超えており、確定パイプラインにさらに1.3 GWが控えていますが、今後の成長は国家電力網(National Grid)の加速的なアップグレードスケジュールと、新規参入者のための余裕を確保する需要側柔軟性プログラムに依存しています。

北部イングランド、スコットランド、ウェールズは合わせて31.90% CAGRで成長し、2031年までに集合的に3.45 GWを超えます。ブラックストーンのQTSノーサンバーランドキャンパス、カオ・データのマンチェスター施設、およびステリウムのニューカッスルにおけるイマージョン冷却展開がこの地域の勢いを示しています。豊富な土地区画、既存の産業系統接続、および再生可能エネルギー資源(特に沖合風力と水力発電)がコスト競争力を高めています。地方開発機関は税制優遇と迅速な計画承認で提案を後押しし、これらの地域を英国データセンター市場内の信頼できる代替地として押し上げています。

リンカンシャーやノーフォークなどの東海岸諸県は、北米へのレイテンシーを低減する新たな大西洋横断ケーブルの陸揚げによって活況を呈しています。これらの陸揚げがビーチフロントのミートミールームを固定化し、地方内陸部全体にエッジ集約ノードを促進しています。こうした地理的多様化により、国家のレジリエンスが向上し、経済的恩恵が分配され、政府のAI機会行動計画に示された全国的なAI普及目標が支えられています。

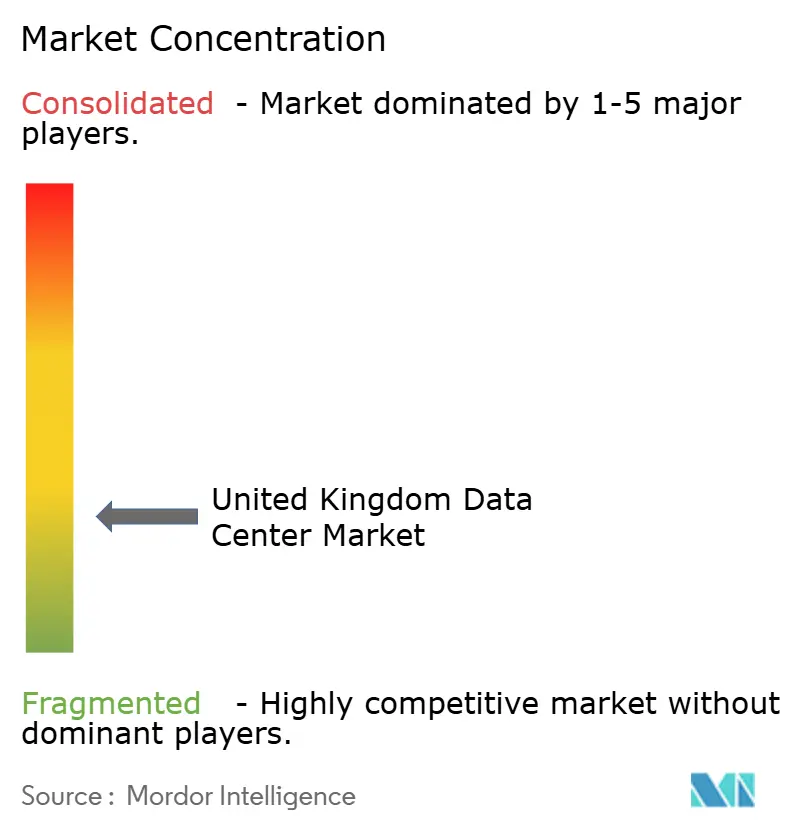

競争環境

ベンダー環境は中程度の集中度を示しており、上位5社のコロケーションプロバイダーが稼働MW全体の約65%を支配し、市場集中スコアは6となっています。Digital Realty、Equinix、VIRTUS Data Centresは土地資産の取得とマルチビルディングキャンパスを通じて首位を維持していますが、Amazon、マイクロソフト、グーグルなどのハイパースケール自社運営事業者が、従来であればホールセールコロケーションスイートに流れていたであろう需要を吸収するケースが増加しています。

競争は技術的差別化を軸に展開されています。オペレーターはラックあたり100 kWを放熱できる液冷、イマージョンポッド、およびチップへの直接液冷ループの習得を競い合っています。たとえばStelliuはAIテナント向けにニューカッスル初の量産イマージョンホールを実証し、Cyan LON6は市の脱炭素化義務を満たすため廃熱回収と地域暖房を統合しています。Civo社のOrbital社による直接空気回収モジュールなどの炭素除去パイロットを含む24時間365日の再生可能エネルギーマッチングなど、持続可能性における信頼性がESG重視クライアントのブランド価値を高めています。

プライベートエクイティ資金が統合とグリーンフィールド建設を加速させています。Oak HillによるPulsantの買収やDigitalBridgeによるYondrの追求といった取引が、マルチギガワットパイプラインの実現に必要な資本プールと経営帯域幅を拡大しています。一方、Green Mountain、Ark、Global Switchなどの地域スペシャリストは、公共部門や防衛要件に合致するソブリンホスティングや高セキュリティエンクロージャーを提供するパーミッション環境においてニッチを開拓しています。

英国データセンター産業リーダー

Digital Realty Trust Inc.

Equinix Inc.

Rackspace Technology Inc.

NTT Corporation

VIRTUS Data Centres Ltd (ST Telemedia Global Data Centres)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:ブラックストーンがノーサンバーランドにおけるGBP 100億(USD 134億1,000万)のQTSキャンパスの計画承認を取得。英国最大級の単一データセンタープロジェクトの一つ。

- 2025年7月:SWIグループがケンブリッジとピーターバラの中間に330 MWのAiOnXハイパースケール施設を発表。

- 2025年6月:CyrusOneがバッキンガムシャーにティア4設計とBREEAM優秀評価目標を持つ90 MWのLON6キャンパスを発表。

- 2025年4月:OrbitalがロンドンPとのCivo社サイトに直接空気回収ユニットを導入し、廃熱を炭素除去に活用。

英国データセンター市場レポートスコープ

ロンドンはホットスポット別セグメントとしてカバーされています。大規模、マッシブ、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| 大ロンドン |

| 英国のその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | 大ロンドン | ||

| 英国のその他地域 | |||

市場の定義

- IT負荷容量 - IT負荷容量または設置容量とは、設置されたラックに収容されているサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。

- 吸収率 - データセンターの容量がどの程度リースされているかを示します。たとえば、100 MWのデータセンターが75 MWをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。

- 二重床スペース - 床面の上に構築された高架スペースです。元の床と高架床の間の空間は、配線、冷却、その他のデータセンター機器の収容に使用されます。この構造により、適切な配線および冷却インフラの確保が可能となります。平方フィート(ft²)単位で測定されます。

- データセンター規模 - データセンター規模はデータセンター施設に割り当てられた二重床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000超またはRFS(二重床スペース)が225,001平方フィート超;マッシブデータセンター:ラック数が3,001〜9,000またはRFSが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000またはRFSが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800またはRFSが5,001〜20,000平方フィート;小規模データセンター:ラック数が200以下またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイム・インスティテュートによれば、データセンターはインフラの冗長性能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4としてセグメント化されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースアウトされるIT負荷量に基づいて行われます。リテールコロケーションサービス:リース容量が250 kW未満;ホールセールコロケーションサービス:リース容量が251 kW〜4 MW;ハイパースケールコロケーションサービス:リース容量が4 MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要なエンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービスオペレーターのみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンター内のラックに収容されているサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容されている機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| IT負荷容量 | IT負荷容量または設置容量とは、設置されたラックに収容されているサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。 |

| 吸収率 | データセンターの容量がどの程度リースされているかを示します。たとえば、100 MWのデータセンターが75 MWをリースアウトしている場合、吸収率は75%となります。稼働率およびリースアウト容量とも呼ばれます。 |

| 二重床スペース | 床面の上に構築された高架スペースです。元の床と高架床の間の空間は、配線、冷却、その他のデータセンター機器の収容に使用されます。この構造により、適切な配線および冷却インフラの確保が支援されます。平方フィート/メートル単位で測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバー室の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| アイル | ラックの列の間にある開放スペースです。この開放スペースは、サーバー室内の最適温度(20〜25℃)を維持するために重要です。サーバー室内には主にホットアイルとコールドアイルの2種類があります。 |

| コールドアイル | ラックの前面がアイルに向いているアイルです。ここでは冷却空気がアイルに送り込まれ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面がアイルに向いているアイルです。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けて排出されます。 |

| クリティカルロード | データセンターの運用に稼働率が重要なサーバーおよびその他のコンピューター機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。計算式は:(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは低効率とみなされます。 |

| 冗長性 | 電源障害や機器故障が発生した場合にIT機器が影響を受けないように、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 公共電力供給に直列接続され、バッテリーにエネルギーを蓄えることで、公共電力が遮断された場合でもIT機器への供給を継続する装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置されてダウンタイムを防ぎ、継続的な電力供給を確保します。データセンター施設にはディーゼル発電機が設置されており、一般的に施設内には48時間分のディーゼル燃料が貯蔵されています。 |

| N+1 | 「ニードプラスワン」と呼ばれ、障害発生時のダウンタイムを回避するための追加機器の設置を示します。4台のコンポーネントごとに1台の追加ユニットが存在する場合、データセンターはN+1とみなされます。たとえば、データセンターに4台のUPSシステムがある場合、N+1を達成するためにはさらに1台のUPSシステムが必要となります。 |

| 2N | 完全冗長設計を指し、2系統の独立した電力配電システムが展開されます。そのため、1系統の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 行内のラック間に設置された冷却設計システムで、ホットアイルから温かい空気を吸引し、コールドアイルに冷気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設のデータセンター運用維持に向けた準備状況を決定します。データセンターは、非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(公共電力網から)を備える場合にティア1データセンターとして分類されます。ティア1データセンターの稼働率は99.67%であり、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを備える場合にティア2データセンターとして分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、熱排出機器、および燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%であり、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長電力および冷却コンポーネントと複数の電力配電システムを備えるデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%であり、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を備えています。すべてのIT機器はデュアル電源供給されており、あらゆる障害に対してフォールトトレラントであるため、継続的な運用が保証されます。ティア4データセンターの稼働率は99.74%であり、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250 kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選択されます。 |

| ホールセールコロケーション | 容量要件が250 kW〜4 MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選択されます。 |

| ハイパースケールコロケーション | 容量要件が4 MW超の顧客を指します。ハイパースケールの需要は主に大規模クラウドプレーヤー、IT企業、BFSI、およびOTTプレーヤー(ネットフリックス、フールー、HBO+など)から生じます。 |

| モバイルデータ速度 | スマートフォン経由でユーザーが体験するモバイルインターネット速度です。この速度はスマートフォンで使用されているキャリア技術に主に依存しています。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速い速度を提供します。 |

| ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続で結ぶ、国内全体に展開された光ファイバーケーブルのネットワークです。キロメートル(km)単位で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザー1人が1ヵ月間に消費する平均データ量の指標です。ギガバイト(GB)単位で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、住宅用および商業用の両方に銅線ケーブルと光ファイバーケーブルが使用されています。ここで、光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の1点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の排出量の指標です。石炭および石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与しています。データセンターオペレーターは、施設から生じるカーボンフットプリントを削減するために再生可能エネルギー源を導入しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場実績と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目ベースで行われます。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの見解を検証します。市場全体の総合的な見通しを生成するために、あらゆるレベルと機能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム