アラブ首長国連邦食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

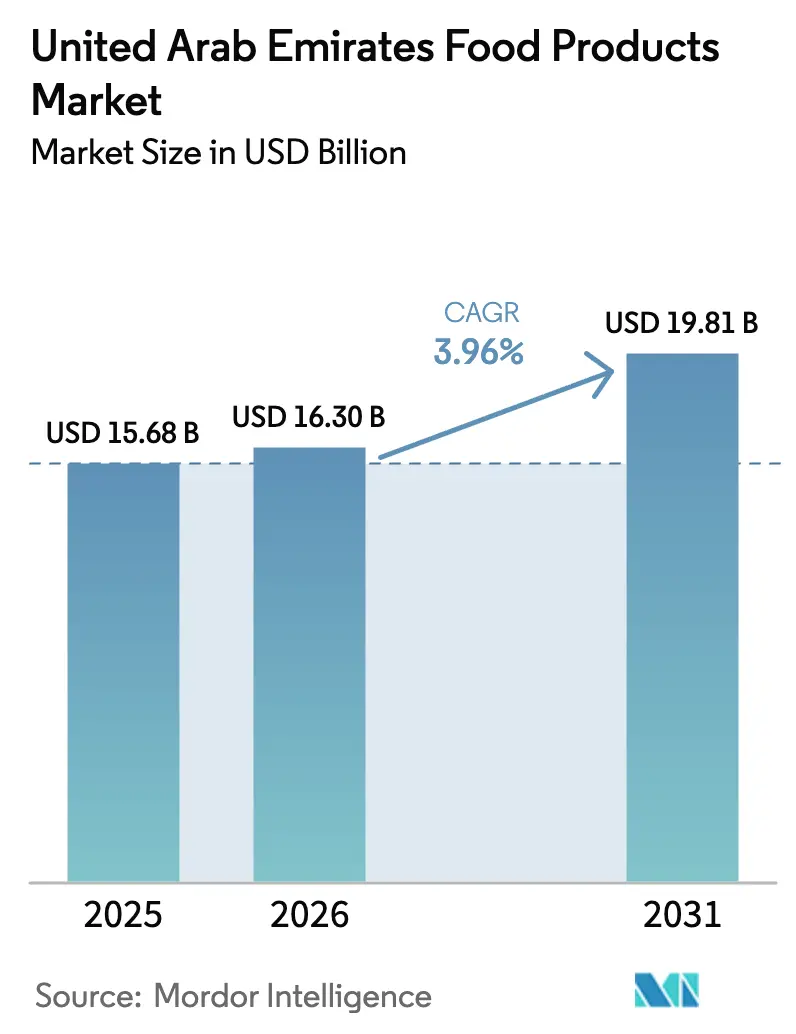

| 基準年の市場規模 (2025) | 15.68 十億米ドル |

| 市場規模 (2026) | 16.3 十億米ドル |

| 市場規模 (2031) | 19.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦食品市場分析

アラブ首長国連邦(UAE)食品市場規模は2026年に163億米ドルと推定され、2025年の156.8億米ドルから成長し、2031年には198.1億米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.96%で成長します。同市場は、UAEの再輸出センターとしての戦略的地位と食品輸入への依存を活かし、確立された食品安全フレームワークの中でグローバルサプライヤーに大きな機会を提供しています。多様な在留外国人人口に加え、消費者意識の高まりと可処分所得の増加が、高品質な有機製品や国際的な料理バリエーションへの持続的な需要を促進しています。市場の成長は、進化する消費者の嗜好や食事要件に応える幅広い製品ラインナップを提供する近代的なスーパーマーケットチェーンを擁するUAEの強固な小売インフラによってさらに支えられています。

レポートの主要ポイント

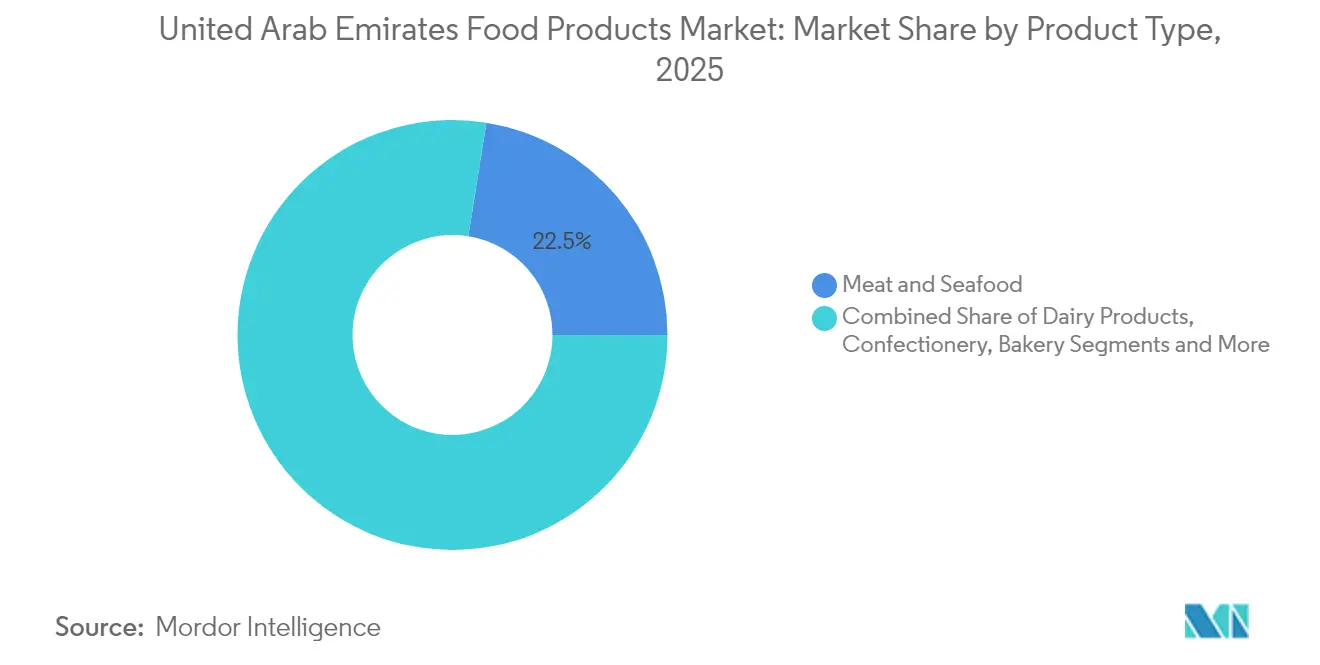

- 製品タイプ別では、肉類・水産物が2025年のアラブ首長国連邦食品市場シェアの22.48%を占め、一方で即食食品は2026年〜2031年にCAGR 4.16%を記録すると予測されています。

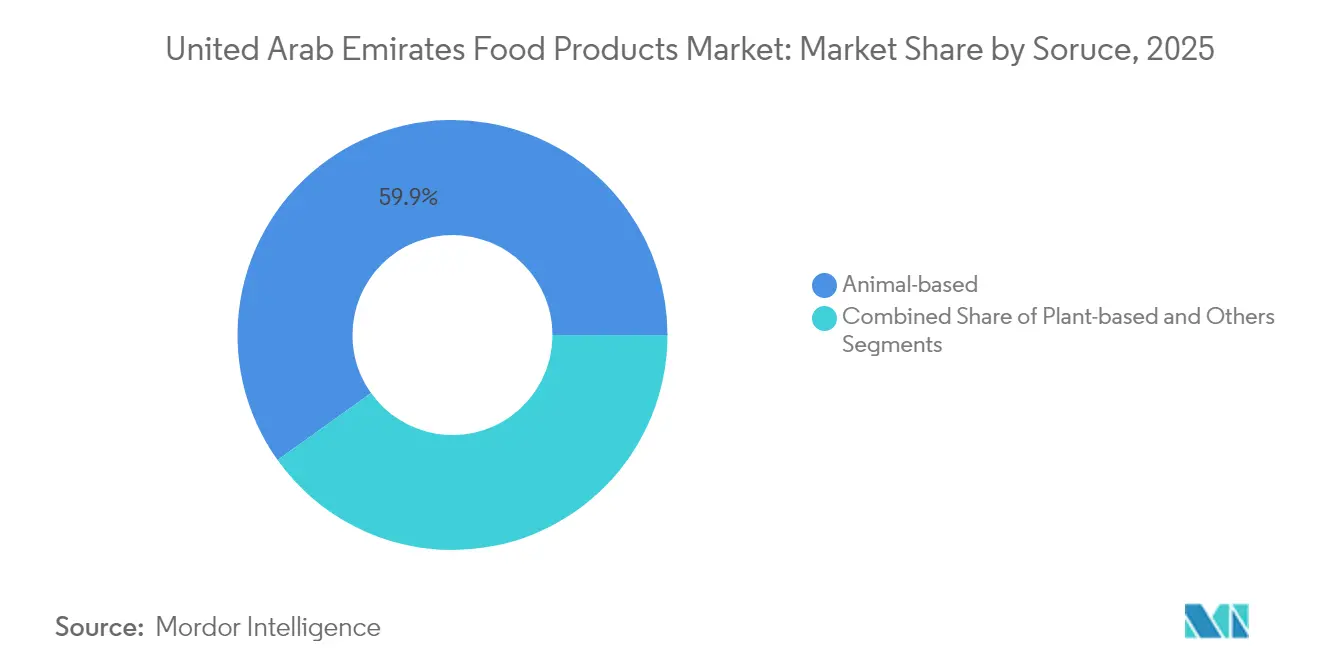

- 原料源別では、動物性製品が2025年に59.87%のシェアを保持し、植物性代替品は2031年までCAGR 5.35%で成長する見込みです。

- 性質別では、従来型製品が2025年のアラブ首長国連邦食品市場において84.81%のシェアを占め、有機製品はCAGR 4.82%で成長する軌道にあります。

- 流通チャネル別では、オフトレード店舗が2025年の売上の71.98%を支配しましたが、オントレード店舗は2031年までCAGR 4.28%を記録すると予測されています。

- 地域別では、ドバイが2025年の収益の41.28%のシェアでトップとなり、アブダビは予測期間を通じてCAGR 5.55%を記録し、最も速い成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦食品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 在留外国人人口の増加 | +0.8% | ドバイおよびアブダビ | 長期(4年以上) |

| 多忙なライフスタイルと利便性需要 | +0.6% | ドバイおよびシャルジャの都市回廊 | 中期(2〜4年) |

| 観光セクターの拡大 | +0.9% | ドバイ、アブダビ、北部首長国へのスピルオーバー | 中期(2〜4年) |

| 有機・クリーンラベル志向の高まり | +0.4% | UAE全域の富裕層ゾーン | 長期(4年以上) |

| 戦略的食料安全保障投資と地域生産の推進 | +0.5% | アブダビおよびアル・アインのアグリテッククラスター | 長期(4年以上) |

| 強化されたコールドチェーンおよびeコマースインフラによるアクセス改善 | +0.3% | ジェベル・アリおよびKEZAD回廊を中心とした全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

在留外国人人口の増加が多様な食品カテゴリーへの需要を牽引

アラブ首長国連邦は在留外国人人口が多く、EmiratisationGateによると2024年には総人口の88.5%を外国人が占めています。UAE食品市場は、異なる嗜好を持つ多様な消費者セグメントにサービスを提供しています[1]Emiratisation Gate、在留外国人人口の増加、

emiratisationgate.org。単身の専門職は利便性のために小容量パッケージを好み、富裕層の消費者はプレミアムブランドを選択します。西洋系の在留外国人は健康志向の購買行動を通じて有機食品の売上を牽引し、南アジア系コミュニティはスパイス、レンズ豆、ハラール認証肉などの伝統的な食材への需要を維持しています。長期居住許可の導入により市場の消費者基盤が強化され、製品ラインナップや小売戦略に影響を与える多文化的需要が継続的に支えられています。

多忙なライフスタイルが包装食品および即食食品への需要を促進

UAE主要首長国における都市型ライフスタイルの加速が、特にドバイ、アブダビ、シャルジャにおいて、利便性食品カテゴリーの大幅な成長を牽引しています。即食・即調理食品は最も急成長するセグメントとして台頭しており、可処分所得の増加と就労専門職の時間的制約によって支えられています。ドバイの居住者は週に約3回外食しており、前年から増加しており、利便性と時間節約を重視した食習慣の根本的な変化を反映しています。このトレンドは、フードデリバリーサービスのネットワーク拡大と、地域全体における国際的なクイックサービスレストランチェーンの存在感の高まりによってさらに強化されています。

観光セクターの拡大が小売およびHoReCaチャネルの需要を増加

観光の成長は小売およびフードサービスセクター全体で大きな需要を生み出しており、国際訪問者の支出は2025年にAED 2,285億に達すると予測されています[2] Hospitality Net、「Hospitality Net」、hospitalitynet.org。インフラ投資が市場成長を牽引しており、特に世界最大の生鮮食品ハブを目指すドバイの開発プロジェクトが地域の食品流通ネットワークの強化を目的としています。コールドチェーン物流能力の拡大により、観光エリア全体での安定した製品供給が確保され、ホスピタリティセクターの成長を支えています。食のツーリズムの重要性は、2024年にドバイの3つのレストランがミシュラン・グリーンスターを受賞したことからも明らかです。この評価は、地域の持続可能性と料理の卓越性へのコミットメントを強調し、独自のダイニング体験を求める国際的な訪問者を引き付け、市場の拡大に貢献しています。

有機・クリーンラベル製品への需要の高まりが消費者の嗜好を形成

UAEの健康志向の消費者が有機・クリーンラベル製品への需要を牽引しています。特に西洋系の高所得在留外国人は、小売業者の報告によれば、プレミアムポジショニングを理由に有機製品を好んでいます。さらに、UAEのハラール認証は品質を保証し、クリーンラベルの訴求力を強化することで、健康と宗教的遵守の両方を優先するムスリム消費者を引き付けています。また、食品表示に関する政府の取り組みが原材料の透明性を高め、このトレンドをさらに後押ししています。これらの取り組みは消費者の信頼を高め、情報に基づいた購買決定を促進することを目的としており、有機・クリーンラベル食品の成長を支えています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 肥満懸念の高まりが揚げ物・甘味食品の摂取を減少させる | −0.3% | 主要都市中心部 | 中期(2〜4年) |

| 世界的な原材料価格の変動がコストを上昇させる | −0.5% | 全国の加工拠点 | 短期(2年以内) |

| 食品安全規制の進化がコンプライアンスコストを増加させる | −0.4% | 全国規模、HoReCaで最も顕著 | 短期(2年以内) |

| 消費者の価格感応度がプレミアム製品の普及を制限する | −0.2% | 低〜中所得地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満懸念の高まりが揚げ物・甘味製品の消費を減少させる

UAEの肥満削減を目的とした公衆衛生施策が高カロリー食品カテゴリーに影響を与えており、最近の評価によると多くの成人と子供が過体重に分類されています。健康教育プログラム、学校の食事ガイドライン、砂糖入り飲料への課税などの政府措置が、菓子類や高糖分製品の消費に影響を与えています。栄養表示要件と健康警告が消費者の意識を高め、より健康的な代替品の普及を促進しています。学校ベースの介入は、生徒の間で砂糖入り飲料の消費が依然として高いなど、様々な結果を示していますが、健康志向トレンドの高まりが低糖・低塩・低脂肪製品の機会を生み出しています。食品メーカーは製品の再処方と健康志向のマーケティングで対応していますが、これにはR&D投資の増加が必要であり、利益率に影響を与えます。

世界的な原材料価格の変動が生産コストと価格設定に影響

高い輸入依存度により、UAEは世界的な価格変動とサプライチェーンの混乱に対して特に脆弱です。小麦、砂糖、乳製品、食用油、飼料などの主要原材料は、北米、欧州、アジアなどの地域から主に輸入されています。原材料価格の変動は、UAEの食品・飲料サプライチェーン全体に大きなコスト圧力をもたらしています。地政学的紛争(例:ロシア・ウクライナ戦争)、農作物収量に影響する気候変動、国際物流の混乱などの要因が、穀物、油脂、乳製品原料などの必需品価格の急激な変動をもたらしています。これらの原材料コストの上昇は食品メーカーの利益率を圧迫し、多くの企業が追加コストを吸収するか、小売価格の引き上げを通じて消費者に転嫁することを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:即食食品のイノベーションの中での肉類・水産物の優位性

肉類・水産物セグメントは2025年に22.48%の市場シェアを占めており、UAEの高いタンパク質消費量と南アジア系・西洋系在留外国人からなる多様な人口を反映しています。UAEの戦略的立地とインフラ、特にドバイのジェベル・アリ港が、世界のサプライヤーからの肉類・水産物の効率的な輸入を促進しています。

即食・即調理食品セグメントは2026年〜2031年にCAGR 4.16%で成長すると予測されており、都市化と利便性の高い高品質な食事ソリューションへの需要の高まりによって牽引されています。Al Ghurair Foodsが2024年12月にアブダビの家禽施設に投資したことに示されるように、地域の生産能力が拡大しています。同施設は年間1,000万羽のひよこと1万メトリックトンの鶏肉の生産を目標としています。この投資は、増大する消費者需要に応え、輸入依存を低減するための地域生産拡大のトレンドと一致しており、新鮮および加工鶏肉製品の安定供給を確保するものです。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

性質別:有機の急成長を伴う従来型の優位性

従来型製品は2025年に84.81%の市場シェアを保持しており、競争力のある価格設定、広範な流通ネットワーク、確立された消費者信頼によって支えられています。同セグメントは、ハイパーマーケットでのバルク販売とUAE食品・飲料市場全体でのプライベートラベル製品の拡大を通じてその地位を強化しています。従来型セグメントは、小売業者との戦略的パートナーシップ、効率的なサプライチェーン管理、進化する消費者の嗜好に応える継続的な製品イノベーションを通じてその優位性を維持しています。

有機セグメントはCAGR 4.82%で成長しており、家計の可処分所得の増加と食品中の化学物質残留に関する消費者意識の高まりによって牽引されています。政府の農業施策が認証有機農業面積の拡大を支援しています。クリーンラベル製品への消費者の嗜好には、最小限に加工された乳製品、天然甘味料、詳細な原材料表示が含まれるようになり、主流ブランドはこれらの要件を満たすために製品を再処方しています。有機セグメントの成長は、消費者の健康意識の高まりと持続可能な農業慣行の採用拡大によってさらに支えられています。

原料源別:確立された動物性ラインと加速する植物性の牽引力

動物性製品は2025年のUAE食品・飲料市場の59.87%を占めており、乳製品と肉製品が多様な民族的消費者の嗜好に応えています。市場は確立された輸入ネットワークと拡大する国内生産施設を通じて安定した成長を維持しています。強固なサプライチェーンインフラと高まる地域生産能力が、首長国全体での安定した製品供給を確保しています。例えば、アブダビ農業食品安全局(ADAFSA)は「家畜飼料支援プログラム」を開始しました。この取り組みは、UAE の家畜・家禽生産者が競争力のある価格で高品質な飼料に便利にアクセスできるよう支援し、地域生産を支え持続させることを目的としています。

植物性代替品セグメントはCAGR 5.35%で成長すると予測されており、ハラール・アレルゲンフリーのタンパク質代替品を製造するアブダビの新しいビーガン肉生産施設によって支えられています。ハイブリッドプロテインスナックや機能性飲料を含む「その他」カテゴリーは、進化する消費者需要に応えた革新的な原材料処方と製品開発において大きな可能性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:小売の規模とフードサービスの復活

ハイパーマーケットとスーパーマーケットが2025年のUAE食品・飲料市場の71.98%の売上を占め、消費者に幅広い製品バリエーション、競争力のあるプライベートラベルオプション、定期的なプロモーションを提供しています。これらのオフトレードチャネルは、戦略的な価格設定戦略、多様な製品ポートフォリオ、価値志向の消費者を引き付ける一貫したプロモーションキャンペーンを通じて市場リーダーシップを維持しています。

オントレードセグメントはCAGR 4.28%を経験しており、観光の成長、地域の外食習慣の変化、新しいレストランコンセプトの恩恵を受けています。この成長は、ドバイのレストラン密度の増加とアブダビの商業エリアにおける料理開発において特に顕著であり、住宅地のコンビニエンスストアが戦略的な立地と的を絞った製品提供を通じて即時の消費者ニーズに応えることで流通ネットワークを補完しています。

地域分析

ドバイは2025年のUAE食品・飲料市場売上の41.28%を占めており、港湾物流の効率性、観光セクター、多文化人口によって牽引されています。生鮮食品ハブおよびフードディストリクトプロジェクトを含む首長国のインフラ施策がサプライチェーンの信頼性を強化しています。プレミアム小売拠点の存在が消費者に多様な国際料理へのアクセスを提供しています。持続的な投資と高い地域可処分所得水準が市場の成長モメンタムを維持しています。

アブダビは農業技術、水産養殖、代替タンパク質開発への戦略的投資によって牽引され、予測CAGR 5.55%で首長国の中で最も高い成長率を示しています。アブダビ・ハリーファ経済区(KEZAD)は穀物製粉所、飲料生産施設、地域最大のPETリサイクル工場を統合し、サプライチェーンの効率性を最適化しています。ADASFAのQRコード農場認証システムが垂直農場の農産物や水産養殖品を含む地域製品への消費者信頼を高めています。ルーブル・アブダビやヤス島テーマパークを含む文化的アトラクションの拡大がフードサービスの機会を創出し、サアディヤット・グローブなどの高級ホテル開発がダイニング環境を向上させています。

シャルジャと北部首長国は、費用対効果の高い工業地帯とドバイの消費者基盤に近い戦略的立地を活かしています。改善された幹線道路ネットワークとコールドチェーンインフラが拡大する住宅地への輸送時間を短縮しています。KEZADおよびフードテックバレー施設の開発がUAE全体の生産能力を拡大し、食品・飲料市場の地域カバレッジを拡大します。

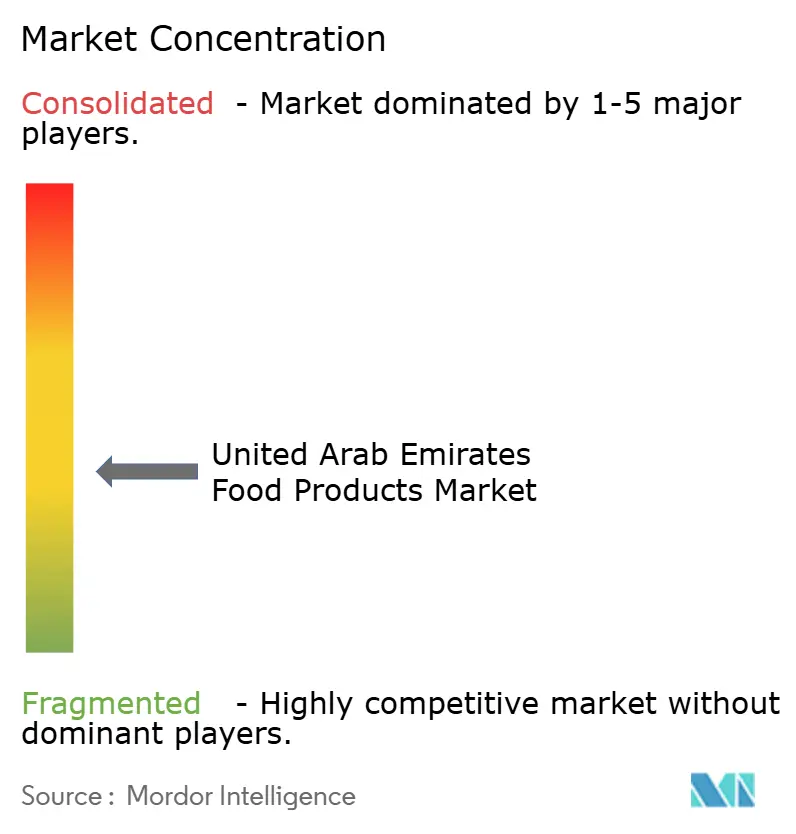

競争環境

UAE食品市場は中程度の集中度を維持しており、多国籍企業と地域企業が市場シェアを競っています。Nestlé、PepsiCo、Marsなどのグローバルプレーヤーは確立されたブランドを活用して大きな市場プレゼンスを維持しています。Agthia、Al Islami、Al Maraiなどの地域企業は、包括的なハラール製品ラインナップと競争力のある価格戦略を通じて強固な市場地位を維持しています。

中規模企業は、eコマースプラットフォーム、インフルエンサーパートナーシップ、頻繁な製品ローンチを通じて、プレミアムスナックや植物性タンパク質などの特定の市場セグメントをターゲットにしています。これらの企業は変化する消費者の嗜好と市場ダイナミクスへの対応において機動性を発揮し、ニッチな市場機会を効果的に獲得しています。

企業はeコマースプラットフォーム、サプライチェーンの改善、デジタルマーケティング施策に焦点を当てた技術採用を通じて差別化を図り、消費者リーチを強化しています。植物性代替品、持続可能なパッケージングソリューション、プレミアム有機製品において市場機会が豊富に残っており、これらの分野では消費者需要が現在の供給水準を一貫して上回っています。新規市場参入者は、特定の消費者ニーズと嗜好に対応した製品イノベーションとターゲットを絞ったマーケティングアプローチを通じて強固な市場プレゼンスを確立できます。

アラブ首長国連邦食品業界リーダー

BRF S.A.

Almarai Co.

The Savola Group

Mars Incorporated

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Al Islami Foodsが3製品を展開するエクストラ・ラージ・シュリンプシリーズを発売しました。エビは清潔な水域から調達され、厳格な品質管理措置のもとで調製されています。このプレミアム製品ラインは、健康的で持続可能なシーフードオプションを消費者に提供するというAl Islamiの方針を反映しています。

- 2024年10月:Kwality Ice CreamsおよびHershey's Ice Creamなどのブランドを製造するPure Ice Creamが、ドバイ・インダストリアル・シティに生産施設を建設するためのムサタハ契約を締結しました。このプロジェクトは、地域の主要な製造・物流ハブにAED 8,000万の投資を伴います。

- 2024年2月:グルメスナックメーカーのHunter Foodsが、ドバイのガルフードでマッシュルームチップスとオクラチップスという最新製品を発表しました。これらの新製品は、市場における健康的で革新的なスナックオプションへの高まる需要に応えることを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、アラブ首長国連邦食品市場を、暦年中に国内の小売カウンターで販売またはHoReCa店舗で提供される食用品(生鮮、加工、包装)の総価値として定義しており、文書化された再輸出分を差し引いています。

調査範囲の除外事項には、アルコール飲料または清涼飲料、ペットフード、動物飼料が含まれており、これらは規模算定の対象外です。

セグメンテーション概要

- 製品タイプ別

- 肉類・水産物

- 乳製品

- 菓子類

- ベーカリー

- 塩味スナック

- スパイス・調味料

- 食用油

- 即食・即調理食品

- ベビーフード

- スープ・ソース

- スプレッド

- その他

- 原料源別

- 動物性

- 植物性

- その他

- 性質別

- 従来型

- 有機・クリーンラベル

- 流通チャネル別

- HoReCa・フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- ドバイ

- アブダビ

- シャルジャ

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドバイ、アブダビ、シャルジャ全域の輸入業者、近代的な貿易バイヤー、クイックコマース事業者、コールドチェーン物流業者、食品安全当局者にインタビューを実施しました。これらの対話により、典型的な着地コスト、ロス率、チャネルマークアップが検証され、公開データにはまだ現れていない植物性採用とコールドストア拡張に関する早期シグナルが浮かび上がりました。

デスクリサーチ

UAE連邦競争力・統計センターの貿易データ、ドバイ税関の輸入集計、FAOの食料需給表、USDA GAINの輸出業者ガイドなどのオープンデータセットを使用して需要プールをマッピングすることから始め、地域の生産ギャップと再輸出量を明確にしています。マクロ経済のベースラインはUAE中央銀行とIMFの見通しから取得し、消費の転換点はEuromonitorのダッシュボードとUAE F&Bビジネスグループのブリーフィングを通じて追跡しています。企業収益はD&B Hooversを通じてスクリーニングし、主要な加工業者と流通業者を特定しています。このリストは例示的なものであり、複数の追加公開記録と有料データセットがデスクレビューを補完しています。

市場規模算定と予測

トップダウン構造により、12の主要製品クラスターの公式生産量と純輸入量を、再輸出と機関調達の漏れを差し引いた後、小売相当価値に変換しています。結果は、ボトムアップのチェックポイント(肉類、乳製品、ベーカリーのサンプルSKU価格スキャンとサプライヤーロールアップ)でストレステストを行い、平均販売価格を微調整しています。モデルを操作する主要変数には、在留外国人人口の成長、一人当たりカロリー摂取量のトレンド、コールドチェーン能力の追加、組織化された小売床面積、輸入関税の変化、食品インフレが含まれます。予測は、異なる観光フローと補助金政策を反映するシナリオ分析と組み合わせた多変量回帰によって生成され、係数範囲は一次パネルによって検証されています。ニッチカテゴリー(例:グルメスプレッド)のデータギャップは、比較可能なGCC市場からの類似ベンチマークによって補完されています。

データ検証と更新サイクル

承認前に、部門横断的なアナリストが過去の比率、GCCの姉妹ベンチマーク、企業の財務報告書に対して分散と異常値のスイープを実施します。プリセットの閾値を超える偏差が生じた場合、フィールドソースへの再コンタクトが行われます。レポートは12ヶ月ごとに更新され、関税変更やパンデミックショックなどのイベントがドライバーを大幅に変化させた場合には中間更新が発行されます。最終的なアナリストパスにより、クライアントが最新の較正されたビューを受け取ることが保証されます。

MordorのUAE食品ベースラインが信頼性を持つ理由

公開されている推定値は、企業が食料品と飲料を混在させたり、小売とフードサービスを混同したり、再輸出効果を見落としたりするため、しばしば乖離が生じます。

主要なギャップドライバーには、調査範囲の広さ、インフレの取り扱い、通貨換算日、更新頻度が含まれます。食用品のみを分離し、義務的なハラールコンプライアンスコストを調整し、ドライバーを毎年更新することで、Mordorは規律ある同一条件のベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 156.8億米ドル(2025年) | ||

| 375億米ドル(2024年) | 地域コンサルタントA | 飲料とフードサービスを一括計上し、再輸出の控除なし |

| 400.7億米ドル(2024年) | 業界誌B | 消費者支出レンズが価値を過大評価し、通貨は年央平均 |

| 397.5億米ドル(2025年) | 新興アナリティクスC | 支出ベースモデルに飲料の追加分を加算し、一律5%の平均販売価格上昇を仮定 |

この比較は、飲料売上、ホスピタリティ食事、二重計上された再輸出を除外すると、2025年のベースラインがUAEの小売およびHoReCaチャネルを通じて流通する測定済み商品と緊密に一致することを示しています。この規律ある調査範囲設定と年次再較正が、クライアントがMordorの数値に置く信頼を支えています。

レポートで回答される主要な質問

2031年までのアラブ首長国連邦食品市場の予測値は?

市場は2031年までに198.1億米ドルに達すると予測されています。

現在最大のシェアを占める製品セグメントはどれですか?

肉類・水産物製品が2025年の売上の22.48%でトップです。

植物性セクターはどのくらいの速さで成長していますか?

植物性代替品は2026年〜2031年にCAGR 5.35%を記録すると予測されています。

なぜオントレードの成長が小売を上回っているのですか?

観光の回復と外食頻度の増加がオントレード店舗のCAGR 4.28%を牽引しています。

最終更新日: