中東水産物市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 22.13 十億米ドル |

| 市場規模 (2026) | 22.54 十億米ドル |

| 市場規模 (2031) | 24.72 十億米ドル |

| 成長率 (2026 - 2031) | 1.86% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東水産物市場分析

中東水産物市場の規模は、2025年の221億3,000万米ドル、2026年の225億4,000万米ドルから、2031年までに247億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 1.86%を記録すると予測されています。外国人居住者の流入増加、観光目標の加速、政府主導の養殖プログラムが、従来の生鮮市場での購買から近代的な小売・フードサービスチャネルへとカテゴリー需要を再編しています。オフトレードの成長は、現在湾岸主要都市全域をカバーする15〜30分のeグロサリー配送モデルと連動しています。同時に、オントレードの取引量は、サウジアラビアのビジョン2030とドバイの年間を通じた観光客の往来に関連するプレミアムホテル・レストランの調達から恩恵を受けています。サプライチェーンはトレーサビリティとコールドチェーン技術を急速に統合しており、廃棄率を低下させ、付加価値製品ライン(マリネフィレ、ポーションコントロールパック、オメガ3強化エビ)が二桁の価格プレミアムを獲得することを可能にしています。同時に、水効率の高い循環式養殖システムが地域の水資源不足という制約を回避することで、養殖代替品が天然漁獲の供給よりも速いペースで拡大しています。

レポートの主要ポイント

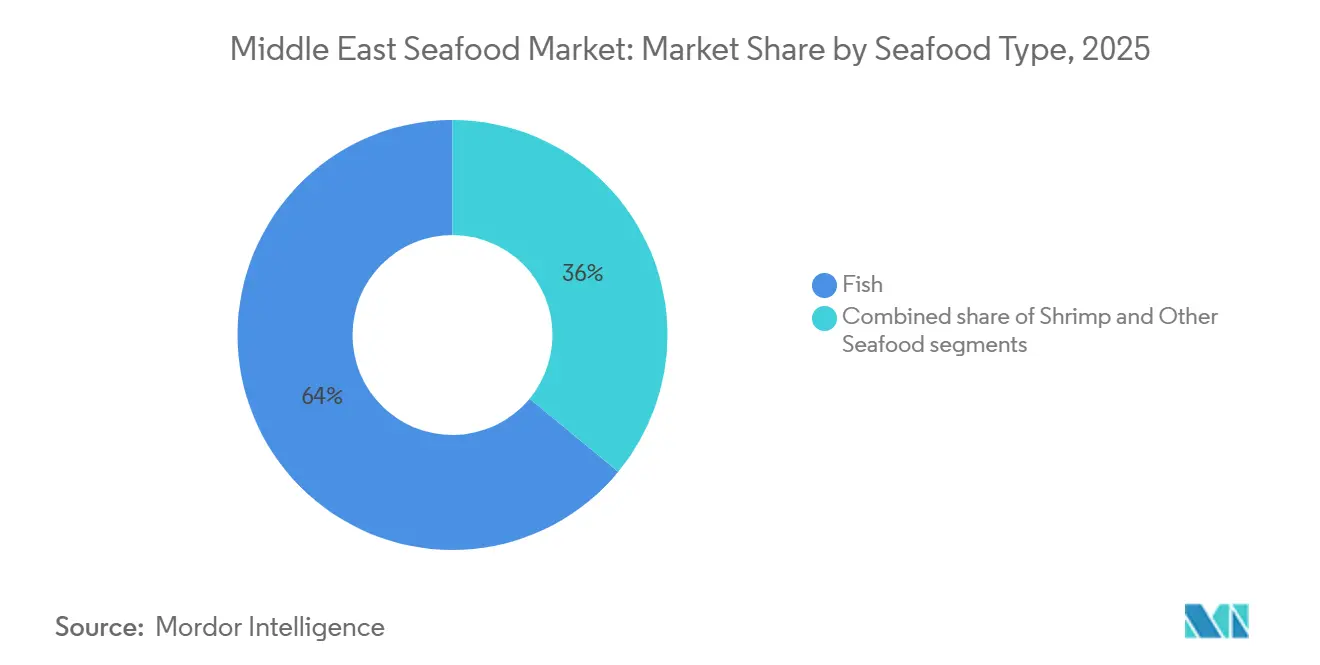

- 水産物タイプ別では、魚が2025年に64.02%のシェアで中東水産物市場をリードし、エビは2031年にかけて最速のCAGR 2.45%を記録すると予測されています。

- 形態別では、冷凍形態が2025年に52.13%のシェアで支配的であり、加工水産物は2031年にかけてCAGR 2.33%で拡大しています。

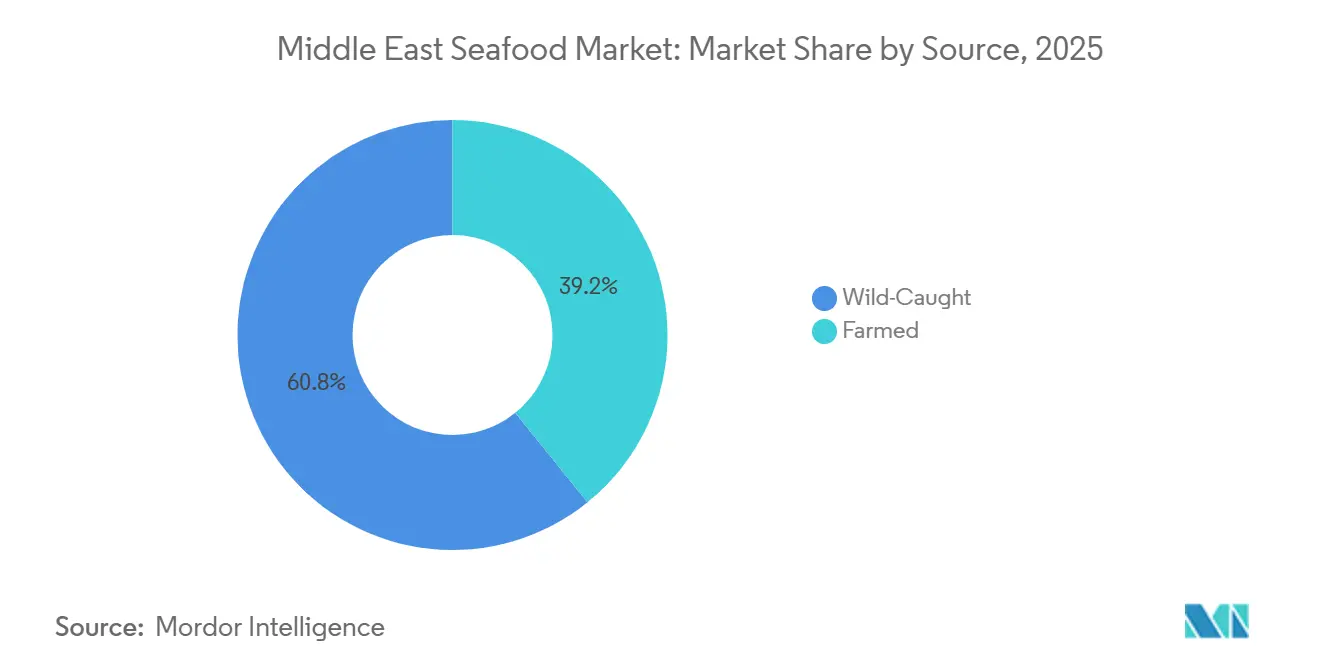

- 供給源別では、天然漁獲が2025年に60.81%の取引量を占め、養殖水産物は2031年にかけてCAGR 3.70%で増加すると予測されています。

- 流通チャネル別では、オントレードが2025年に55.18%のシェアを保持していますが、オフトレードの売上は2031年にかけてCAGR 2.63%で成長しています。

- 地域別では、アラブ首長国連邦が2025年に25.37%の収益を獲得しており、バーレーンは2026〜2031年にかけてCAGR 3.44%で最も成長の速い国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東水産物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 赤身タンパク質およびオメガ3豊富な食事への健康志向のシフト | +0.4% | アラブ首長国連邦、サウジアラビア、カタール、バーレーン | 中期(2〜4年) |

| 外国人居住者人口と観光の成長による水産物需要の牽引 | +0.4% | アラブ首長国連邦、カタール、クウェート、サウジアラビア | 短期(2年以内) |

| 加工品および付加価値水産物への嗜好の高まり | +0.3% | アラブ首長国連邦、サウジアラビア、バーレーン、クウェート | 中期(2〜4年) |

| 持続可能でトレーサブルな調達慣行への注力 | +0.2% | アラブ首長国連邦、オマーン、サウジアラビア、カタール | 長期(4年以上) |

| フードサービス産業の需要に影響を与えるグローバルな食文化トレンド | +0.3% | アラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 養殖と食料安全保障を支援する政府の取り組み | +0.5% | サウジアラビア、アラブ首長国連邦、オマーン、バーレーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

赤身タンパク質およびオメガ3豊富な食事への健康志向のシフト

体重管理、心血管の健康、認知機能に関する消費者の意識が、赤身タンパク質とオメガ3豊富な水産物への需要を牽引しています。このトレンドは、飽和脂肪の多い赤身肉から、一食で満腹感と長期的な健康上の利点を提供する栄養豊富な代替品へのシフトを反映しています。国立医学図書館の研究によると、水産物は通常、その総重量の20〜30%を高品質で消化しやすいタンパク質として提供し、筋肉の維持と代謝の健康をサポートする必須アミノ酸も含んでいます [1]出典:国立医学図書館、"水産物の食事摂取量と栄養成分、" ncbi.nlm.nih.gov。イワシやサバなどオメガ3が豊富な地域種は、アラビア湾などの地域で心臓と脳の健康上の利点として積極的に宣伝されています。これにより、水産物は赤身タンパク質源であると同時に、予防栄養における機能性食材として位置づけられています。これに応じて、メーカーや小売業者はチルド、冷凍、調理済み魚の品揃えを拡大し、クリーンラベル、高タンパク質、オメガ3の訴求に注力しています。Al Kabeerなどのブランドは、冷凍魚フィレや付加価値水産物スナックを健康志向の家族向けにマーケティングし、従来の肉料理に代わる便利で低脂肪の選択肢を求める消費者にアピールすることで、このトレンドを体現しています。

外国人居住者人口と観光の成長による水産物需要の牽引

外国人コミュニティの存在感の高まりと観光の成長が、中東全域で多様な水産物への需要を牽引しています。国際的な居住者と訪問者が、ヨーロッパ、アジア、北米からの消費パターンを地域のフードサービスおよび小売チャネルに持ち込み、ホテル、リゾート、カジュアルダイニングチェーンが魚、エビ、貝類のより幅広いメニューを展開するよう促しています。サウジアラビアでは、観光省が2024年に1億1,600万人の国内外の観光客が訪れたと報告しており、紅海や主要な宗教的名所などの主要目的地近くのホスピタリティハブにおける水産物需要を大幅に押し上げています [2]出典:サウジアラビア観光省、"観光省:サウジアラビアが2年連続で観光客1億人を突破、" mt.gov.sa。近代的な小売・卸売業者はこの需要に対応しており、アラブ首長国連邦のThe Deep Seafood Companyや近隣市場の企業がレストランやホテルへのチルドおよび冷凍水産物の供給を強化しています。外国人居住者人口の増加、観光客数の増加、流通ネットワークの改善というこれらの相互に関連した成長が、地域の水産物市場の持続的な拡大を総合的に支えています。

フードサービス産業の需要に影響を与えるグローバルな食文化トレンド

中東のフードサービス産業は、消費者が地域に適応した料理とともに多様な国際的フレーバーをますます求めるようになる中、グローバルな食文化トレンドによって大きな変化を経験しています。これにより、レストランやホテルが水産物の品揃えを拡大し、地中海、日本、東南アジアの影響を取り入れるようになっています。寿司、ポケボウル、シーフードラーメンなどの料理への需要の高まりにより、特にドバイやリヤドなどの都市市場でマグロ、サーモン、エビの輸入が増加しています。プレミアムカジュアルダイニングのコンセプトは、グリル、薪焼き、メゼスタイルのプレゼンテーションを通じて水産物を高め、シェアを重視する地域の食文化の伝統に合致しています。健康志向の食事トレンドが水産物の赤身タンパク質としての地位を強化しており、フードサービス事業者はグリルフィッシュ、セビーチェ、シーフードサラダなどのオプションを前面に出しています。持続可能性への配慮も調達の意思決定に影響を与えており、事業者は環境意識の高い消費者にアピールするために責任ある調達のエビや認証済みの魚を好んでいます。国際的なホテルチェーンやクイックサービスレストラン(QSR)は、UAEのP.F. Chang'sやサウジアラビアのSushiArtのブランドに見られるように、ハラール要件と地域の嗜好に合わせてグローバルな水産物レシピをローカライズしています。さらに、ガイア・ドバイのような地中海シーフードレストランは、体験型・食材重視のダイニングへの需要の高まりを反映しています。これらのトレンドが、地域のフードサービスチャネル全体で持続的な水産物メニューの革新と取引量の成長を牽引しています。

養殖と食料安全保障を支援する政府の取り組み

政府の取り組みが、輸入依存を減らしサプライチェーンを安定させるために国内水産物生産に注力することで、中東における養殖の成長と食料安全保障の強化を推進しています。サウジアラビアでは、環境・水・農業省(MEWA)が国家食料安全保障目標に沿って、2030年までに年間60万トンの魚を生産するという野心的な目標を設定しています。この取り組みは、タンパク質の多様化の増加と健康的な食習慣へのシフトによって促進される、2030年までの年間水産物消費成長率7.4%の予測と対応しています。人口増加と一人当たりの水産物消費量の増加により、2030年までにさらに50万トンの需要が生まれると予想され、養殖への多大な投資が必要とされています [3]出典:環境・水・農業省、"養殖への投資、" mewa.gov.sa 。これらの動向が、官民パートナーシップ、ライセンス改革、養魚場と孵化場のインフラ資金調達を加速させています。Saudi Fisheries CompanyやNational Aquaculture Group(NAQUA)などの企業は、国内調達の義務とビジョン2030の優先事項を満たすために事業を拡大し、輸入への依存を低減しています。これらの政策主導の措置が総合的に水産物市場を再編し、自給自足を促進し、地域における長期的な供給の安定を確保しています。

制約の影響分析*

| 制約 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替タンパク質源からの競争圧力 | -0.2% | アラブ首長国連邦、サウジアラビア、カタール | 中期(2〜4年) |

| 輸出競争力強化における課題 | -0.1% | オマーン、サウジアラビア、アラブ首長国連邦 | 長期(4年以上) |

| 厳格な規制・品質基準への準拠 | -0.2% | GCC全域、特にサウジアラビア、アラブ首長国連邦、バーレーン | 短期(2年以内) |

| 気候・環境要因の影響 | -0.2% | オマーン、アラブ首長国連邦、サウジアラビア、その他の中東地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替タンパク質源からの競争圧力

中東における水産物需要は、消費者が価格の安定性と利便性を提供する鶏肉、植物性食品、強化食品へとタンパク質摂取を多様化するにつれ、代替タンパク質源からの競争圧力の影響を受けています。このトレンドは、鶏肉ベースのメニューやブレンドタンパク質製品が地域の嗜好に合わせてスケールアップや適応が容易な大量フードサービスおよびクイックサービスレストラン(QSR)形態において特に顕著です。植物性水産物代替品も、フレキシタリアンや持続可能性を意識した消費者にアピールし、小売・カフェチャネルを通じて存在感を高めています。これらの代替品は、生鮮・チルド水産物と比較して、手頃な価格、一貫した品質、長い賞味期限を提供することで競争しています。その結果、水産物事業者はマージン圧力に直面し、品質、産地、食文化的なストーリーテリングによって差別化を図る必要があります。小売業者やフードサービスチェーンは、サプライチェーンを簡素化する非水産物タンパク質にメニュースペースをより多く割り当てることで対応しています。例えば、UAEにおけるBeyond Meatの植物性製品は、カジュアルダイニングと小売においてタンパク質の選択肢を拡大しています。同様に、Almaraiの鶏肉ポートフォリオはサウジアラビア全域でタンパク質需要を満たし続け、間接的に水産物のメニュー浸透率を低下させています。これらのダイナミクスが、中東全体でのタンパク質消費の全体的な増加にもかかわらず、水産物の取引量の成長を総合的に制約しています。

気候・環境要因の影響

環境・気候上の課題が、中東の水産物産業に重大な制約をもたらしています。海水温の上昇、サンゴ礁の劣化、海洋汚染が魚の生息地を乱し、資源分布を変化させ、自然の産卵サイクルを弱めています。これらの混乱は天然漁獲量を減少させ、加工業者、小売業者、フードサービス事業者にとって供給と価格の変動をもたらします。同時に、水不足とエネルギー集約的な海水淡水化への依存が、特に高塩分条件が魚の健康を維持するための高度で資本集約的なシステムを必要とする湾岸諸国において、沿岸養殖・加工施設の運営コストを押し上げています。オマーンのサイクロンやサウジアラビアの砂嵐などの極端な気象現象が、インフラを損傷しコールドチェーン物流を中断させることで、これらの課題をさらに悪化させ、水産物サプライチェーンを気象関連のショックにさらしています。地域の天然資源や沿岸養殖に大きく依存する事業者は、生物学的・評判上のリスクが高まっています。しかし、Saudi Fisheries Companyのような垂直統合企業は、耐性のある養殖技術と多様化した調達への投資によってこれらのリスクを軽減しており、業界関係者が環境制約の強化に対応するためにビジネスモデルと持続可能性の実践を適応させている方法を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水産物タイプ別:エビが魚の優位性に迫る

魚は2025年までに水産物市場の64.02%という支配的なシェアを保持すると予測されており、根付いた消費パターン、多様な魚種の入手可能性、インド洋の漁業からGCC港湾を結ぶ確立されたサプライチェーンによって支えられています。ハムールはサウジアラビアとカタールで文化的に重要な地位を占め、特に養殖品よりも大幅に高い価格が付く天然漁獲品においてプレミアム価格を維持しています。このプレミアムポジショニングが、伝統的なダイニングとホスピタリティメニューにおける魚の役割を強化し、新鮮さと品質に関する評判を高めています。サーモンも、南アジア系および西洋系の外国人コミュニティの間で人気を高めており、小売とフードサービスの両セクターで文化を超えた定番食材として台頭しています。Asmak UAEなどの企業は、プレミアムおよびマスマーケットセグメント全体で魚の入手可能性を安定させるために多様化した調達戦略を活用しています。しかし、サーモンの輸入依存は、ノルウェーやチリなどの主要供給国からの為替変動リスクにさらし、このそれ以外では堅調なセグメントに価格変動をもたらしています。

エビは最も成長の速いセグメントであり、スケーラブルな養殖と付加価値製品への需要増加に牽引され、2031年にかけてCAGR 2.45%が予測されています。消費者の嗜好は、素早い食事の準備とポーションコントロールに利便性を提供する、皮むき済み、調理済み、冷凍エビの形態へとシフトしています。ルルグループの冷凍コーナーに供給するNAQUAのASC認証農場は、利便性主導の需要を満たすための統合された養殖から小売へのモデルの有効性を示しています。対照的に、カニ、ロブスター、イカなどのその他の水産物カテゴリーは、有鰭魚を好む文化的嗜好と生きたまま輸送するコールドチェーンインフラの限界から、ニッチな存在にとどまっています。ロブスターの需要は高級ホテルとファインダイニングチャネルに集中しており、プレミアム価格が少量にもかかわらず輸入を支えています。これらのトレンドはエビの存在感の高まりを強調する一方、その他の水産物カテゴリーは構造的な制約に直面しています。

形態別:加工形態が冷凍の優位性に挑む

冷凍水産物は地域の水産物市場で引き続き支配的であり、2025年までに市場シェアの52.13%を占めると予測されています。生鮮水産物の3〜5日と比較して12〜18ヶ月という長い賞味期限が、廃棄を最小限に抑えることを目指す小売業者、ホテル、レストランなどの大口購入者に安定した供給を確保します。夏季に45℃を超える過酷な砂漠気候が冷凍形態への依存をさらに強化しており、主要都市圏以外では生鮮・チルド魚の途切れないコールドチェーンを維持することが困難です。これにより、事業者がマージンを守り製品品質を維持するのに役立つ冷凍ブロック、フィレ、IQFエビへの嗜好が生まれています。生鮮・チルド水産物は、高級ホテルやファインダイニング施設でプレミアム商品として位置づけられているものの、腐敗リスクと物流の複雑さから市場全体の取引量の10%未満にとどまっています。これらのプレミアムチャネルは、生鮮水産物を主流の取引量ドライバーではなくステータスシンボルとして際立たせています。

加工水産物は重要な成長分野として台頭しており、2031年にかけてCAGR 2.33%が予測されています。湾岸都市における共働き世帯と時間に制約のある都市消費者の増加が、調理時間を20〜30分節約できる事前マリネフィレや付加価値製品への需要を牽引しています。小売業者は、事前マリネ済み魚のポーションやパン粉付きエビなど、利便性と品質を提供する調理済みSKUへのスペースをますます割り当てています。冷凍水産物は保管と物流において不可欠であり続けていますが、最も速い価値成長は冷凍インフラに支えられた加工・高マージン製品へとシフトしています。

供給源別:養殖水産物が天然漁獲との差を縮める

天然漁獲水産物はサプライチェーンにおいて引き続き重要な役割を果たしており、2025年の市場シェアの60.81%を占めると予測されています。インド洋とアラビア湾の漁業は、消費者から高く評価されるハムールやキングフィッシュなどの文化的に重要な魚種の主要な供給源であり続けています。しかし、天然漁獲水産物の優位性は、産卵サイクルを乱し漁獲量を減少させる乱獲や海水温の上昇などの問題によってますます挑戦を受けています。これらの課題が入手可能性と価格の変動をもたらし、加工業者、小売業者、フードサービス購入者に影響を与えています。ハムールなどのプレミアム魚種は、サウジアラビアやアラブ首長国連邦などの市場で価格とステータスのプレミアムを維持し、高級ダイニングや特別な機会における存在感を強化しています。供給圧力が高まる中、関係者はこれらの伝統的な魚種の感覚的・文化的属性を保ちながら天然漁獲資源を補完するより予測可能な供給源を模索しています。より厳格な規制、季節的な漁業禁止、持続可能性要件が代替ソリューションの必要性をさらに強調しています。

養殖水産物は市場の重要な構成要素として台頭しており、2031年にかけてCAGR 3.70%の成長率が予測されています。政府、投資家、小売業者が食料安全保障と輸出成長のための戦略的優先事項として養殖を中心に連携しています。ASC、BAP、MSCなどの認証プログラムが、トレーサビリティと責任ある養殖慣行を確保することでこの拡大を推進し、プレミアム市場への扉を開いています。循環式養殖システム(RAS)などの技術的進歩が年間を通じた生産を可能にし、気候変動や季節的な禁止に関連するリスクを軽減しています。しかし、養殖水産物生産者は飼料コストの変動や疾病の発生などの課題に直面しており、長期的な成功にはリスク管理と革新が不可欠です。天然漁獲と養殖水産物が共に市場を再編し、伝統、持続可能性、供給の安全性のバランスを取っています。

流通チャネル別:オフトレードがフードサービスの優位性に迫る

オントレードチャネルは中東における水産物流通を支配すると予測されており、2025年までに55.18%のシェアを保持します。これは、ホテル、カジュアルダイニング、クイックサービスレストランでの需要を維持する堅調な観光と外国人居住者の食事習慣によって牽引されています。2023年のドバイへの1,715万人の訪問者と2030年までに1億5,000万人の観光客を目標とするサウジアラビアは、国際的なホテルチェーンとテーマレストランによる水産物調達の規模を示しています。これらの施設は、グリルフィッシュ、寿司、プレミアム貝類を特集したメニューに注力し、フードサービスを水産物消費の主要ドライバーとして強化しています。さらに、ポーションコントロールフィレ、IQFエビ、揚げ物用パン粉付き製品への需要は、製品仕様に対する観光と外国人居住者の嗜好の影響を反映しており、規模に応じてHoReCa要件を満たすことができる供給業者を優遇しています。一方、オフトレードチャネルは勢いを増しており、若い家族や専門職の家庭での水産物消費に対応する近代的な小売とeコマースプラットフォームにより、2031年にかけてCAGR 2.63%が予測されています。

オフトレードチャネルはデジタルおよび近接形態を通じて進化しており、消費者の水産物へのアクセスを再形成し、フードサービスとの差を縮めています。Carrefour NOW、Noon Daily、Talabat Martなどのオンラインプラットフォームは、コールドチェーン物流を15〜30分の配送時間に統合し、温度基準を維持しながら冷凍フィレ、皮むきエビ、調理済みマリネポーションの配送を可能にしています。コンビニエンスストアも実験的なチャネルとして台頭しており、地下鉄駅の通勤者や学生をターゲットにした一人前の水産物形態が登場しています。これらの革新が、オンラインの平日夕食からインパルスタンパク質スナックまで、新たな消費機会を生み出し、フードサービスハブが新しい水産物スタイルを紹介してカテゴリーへの親しみを構築することに依存しながら、徐々にオントレードの優位性に挑戦しています。

地域分析

アラブ首長国連邦(UAE)は地域の水産物貿易において中枢的な役割を果たしており、2025年に25.37%の市場シェアを保持しています。ドバイの温度管理倉庫とジェベル・アリ・フリーゾーンの再輸出インフラにより、UAEはGCC水産物輸入の集約ハブとして機能し、近隣市場全体で一貫した製品の入手可能性を確保しています。2023年のドバイへの1,715万人の訪問者と700以上のホテルのネットワークが、一皿当たりの水産物価格が40米ドルを超えるファインダイニング会場が高価値魚種、生きた製品、シェフ向け形態への需要を牽引するプレミアムフードサービスエコシステムを支えています。さらに、カルフールのハイパーマーケットとアブダビに地域本部を置くルルが、UAEをブロックチェーンベースのトレーサビリティパイロットや高度なeコマースコールドチェーンモデルなどの小売革新のテスト場として位置づけ、中東水産物市場におけるリーダーシップをさらに強化しています。

サウジアラビアは、より高い国内消費と食料安全保障目標を支援するためにコールドチェーンインフラを拡大し、より厳格な規制の枠組みを実施することで、水産物バリューチェーンを急速に発展させています。2024年のサウジ食品医薬品庁(SFDA)によるブロックチェーン連携輸入証明書の導入がコンプライアンス基準を引き上げ、デジタル文書を採用してトレーサビリティを確保できる大規模流通業者と統合生産者を優遇しています。主要港と内陸物流ハブにおける冷蔵保管施設の拡大が輸入品と国内養殖水産物の両方の流通を改善し、ビジョン2030の取り組みが養殖セクターを強化しています。これらの動向がサウジアラビアをより構造化されスケーラブルな市場へと変革し、輸入への依存を低減し、地域の水産物景観における役割を強化しています。

バーレーンは、2031年にかけてCAGR 3.44%で前進しており、2025年の稚魚漁獲禁止などの規制措置によって牽引されるダイナミックな市場として台頭しています。この政策は成熟した個体に焦点を当てることで平均取引価値を高め、持続可能な漁獲慣行を促進し、地域の持続可能性の方向性に合致しています。バーレーンの戦略的な立地とサウジアラビアおよびカタールへの強い接続性により、これらの規制を活用し、責任ある調達の高価値水産物の供給源として自国を位置づけることができます。これらのダイナミクスが地域の小売チェーンやプレミアムレストラングループとのパートナーシップを育み、中東水産物市場への急成長する貢献者としてのバーレーンの役割を強化しています。

競争環境

地理的な分散、魚種の多様性、産業的養殖、伝統的漁業、輸入流通ネットワークの共存が、中東の水産物市場の断片化した構造に寄与しています。この高い断片化が価格決定力を制限し、小売とフードサービスチャネル全体で品質基準の不一致をもたらしています。地域の加工業者と商社が垂直統合された養殖企業と競合し、調達と流通の両レベルで競争が激化しています。複数の原産国への依存が、供給の信頼性と物流パフォーマンスの変動リスクにさらに購入者をさらしています。大規模な小売業者とホスピタリティグループは、規模、トレーサビリティ、一貫した品質を提供するパートナーをますます優先しています。例えば、Asmak UAEは加工、養殖、流通にわたって事業を展開し、この断片化した市場における統合力として自社を位置づけています。

MSC、ASC、BAPなどの認証基準は、ニッチな差別化要因から市場アクセスの必須要件へと進化しています。NAQUAの2024年のASC認証は、プレミアムGCC小売チャネルとヨーロッパの輸出市場へのアクセスを強化し、認証を評判ツールではなく商業的な実現手段として際立たせました。このシフトが、近代的な取引とホスピタリティ契約から排除されるリスクを避けるために、小規模事業者にコンプライアンス能力のアップグレードを迫っています。認証に連動した調達は、検証可能な持続可能性の主張をますます要求するホテルチェーンやスーパーマーケットの間でも、サプライヤー選定に影響を与えています。コンプライアンスが標準化されるにつれ、競争は運営効率と製品革新へとシフトしています。認証をスケーラブルな養殖・加工能力と統合する企業が、プレミアムおよび輸出志向のセグメントで構造的な優位性を獲得し、準拠したサプライヤーを中心とした統合を加速させています。

技術の採用は、詐欺を減らし、賞味期限を延ばし、プレミアム価格を支援するためのトレーサビリティとコールドチェーンの最適化に焦点を当てています。2025年に開始されたドバイのジェベル・アリ・フリーゾーンのブロックチェーンパイロットにより、輸入業者はQRコードを通じて漁獲場所と温度の完全性を確認でき、購入者の信頼と規制コンプライアンスを強化しています。これらの進歩にもかかわらず、付加価値加工とeコマースコールドチェーン物流においてはギャップが残っており、既存企業は規模が不足し、スタートアップは高い資本障壁に直面しています。Barakat Groupなどの企業はチルド食品物流能力を拡大しており、現在のエコシステムの非効率性に対処する可能性があります。認証の標準化と技術の採用が共に、水産物市場の競争ダイナミクスを再編しています。

中東水産物産業のリーダー企業

National Aquaculture Group (NAQUA)

Oman Fisheries Co. SAOG

Albatha Group

Al Munajem Foods

Sea Pride LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:フィンランドのフードテック・陸上養殖企業であるFinnforelが、アラブ首長国連邦でLoHiという新しいプレミアムブランドを発表しました。このローンチにより、同社の持続可能な方法で養殖されたニジマスが地域の消費者に届けられ、ドバイの一部のルルハイパーマーケット店舗で販売が開始されました。LoHi製品は150gの個別フィレと340gのダブルパックで提供され、便利な食事の選択肢を求める多忙な専門職や健康志向の消費者に対応しています。

- 2025年1月:UAE拠点で健康的な食品製品とハラール肉を専門とするAl Islami Foodsが、3製品からなる特大エビシリーズの発売を発表しました。これらのエビは天然漁獲で、ホルモンと抗生物質を含まず、ケトフレンドリーで高タンパク質でした。

- 2024年2月:サウジアラビア北西部の持続可能な地域開発プロジェクトであるNEOMが、Tabuk Fisheries Companyとの合弁事業の設立を発表しました。環境・水・農業省(MEWA)の支援を受けたこの合弁事業はTopian Aquacultureと命名され、2030年までに年間60万トンの水産物を生産するという国家畜産・水産業開発プログラムの目標に貢献するために設立されました。

中東水産物市場レポートの範囲

魚、エビはタイプ別セグメントとして対象。缶詰、生鮮・チルド、冷凍、加工品は形態別セグメントとして対象。オフトレード、オントレードは流通チャネル別セグメントとして対象。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別セグメントとして対象。| 魚 | サーモン |

| ハムール | |

| その他の魚種 | |

| エビ | |

| その他の水産物 |

| 缶詰 |

| 生鮮・チルド |

| 冷凍 |

| 加工品 |

| 養殖 |

| 天然漁獲 |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他 | |

| オントレード | ホテル |

| レストラン | |

| ケータリング |

| バーレーン |

| クウェート |

| オマーン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| その他の中東地域 |

| 水産物タイプ別 | 魚 | サーモン |

| ハムール | ||

| その他の魚種 | ||

| エビ | ||

| その他の水産物 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ||

| 供給源別 | 養殖 | |

| 天然漁獲 | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他 | ||

| オントレード | ホテル | |

| レストラン | ||

| ケータリング | ||

| 国別 | バーレーン | |

| クウェート | ||

| オマーン | ||

| カタール | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東地域 | ||

市場の定義

- 冷凍・缶詰水産物 - 冷凍水産物とは、生鮮魚本来の品質を保持するために平均温度を-18℃以下に下げた製品です。その後、賞味期限を維持するために-18℃以下の温度で保管されます。

- 加工水産物 - 加工水産物とは、人間が消費するために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- 水産物 - 消費可能な海洋生物種、特に魚と甲殻類を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部に長く細い筋肉と長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、きめと色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | 食肉処理場の別名であり、人間が消費することを目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に見られるマグロの中で最も小さい種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要です。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または子牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛または子牛の胸部または下胸部から取れる肉の部位です。牛のブリスケットは9つの牛肉の主要部位の一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調理された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉の部位を指します。 |

| コンビーフ | 塩水で漬けて茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査局 |

| 雌羊 | 成熟した雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取れる牛肉のステーキの部位です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には、より早く太らせるために抗生物質と成長ホルモンが投与されることもあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸牛 | 日本の兵庫県の黒毛和種の牛から得られる和牛です。神戸牛として分類されるためには、牛が兵庫県神戸市内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた熱処理豚肉から作られた大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 高度に味付けされた燻製牛肉で、通常は薄切りで提供されます。 |

| ペパロニ | 塩漬け肉から作られたアメリカのスパイシーなサラミの一種です。 |

| プレート | 牛のリブカットのすぐ下の腹部から取れる前四半部の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| 主要部位 | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類の培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整してさまざまな形に成形したものです。 |

| 調理前食品(RTC) | すべての食材が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 調理済み食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に調理または準備された食品製品を指します。 |

| レトルトパッケージ | 食品を無菌的にパッケージングするプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取れる牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉の部位を指します。 |

| サラミ | 発酵・乾燥させた肉からなる塩漬けソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた肉製品で、生、燻製、または塩漬けにすることができ、通常はケーシングに詰められます。 |

| ホタテ | 二枚の肋骨状の殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客が自分で注文し支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取れる牛肉の部位です。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に沿岸の人工池で養殖される、赤道付近の熱帯地域で養殖される熱帯性のエビを指します。 |

| 和牛 | 高度な霜降りで評価される黒または赤の日本の牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、あらゆるレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。