UAEスナックバー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

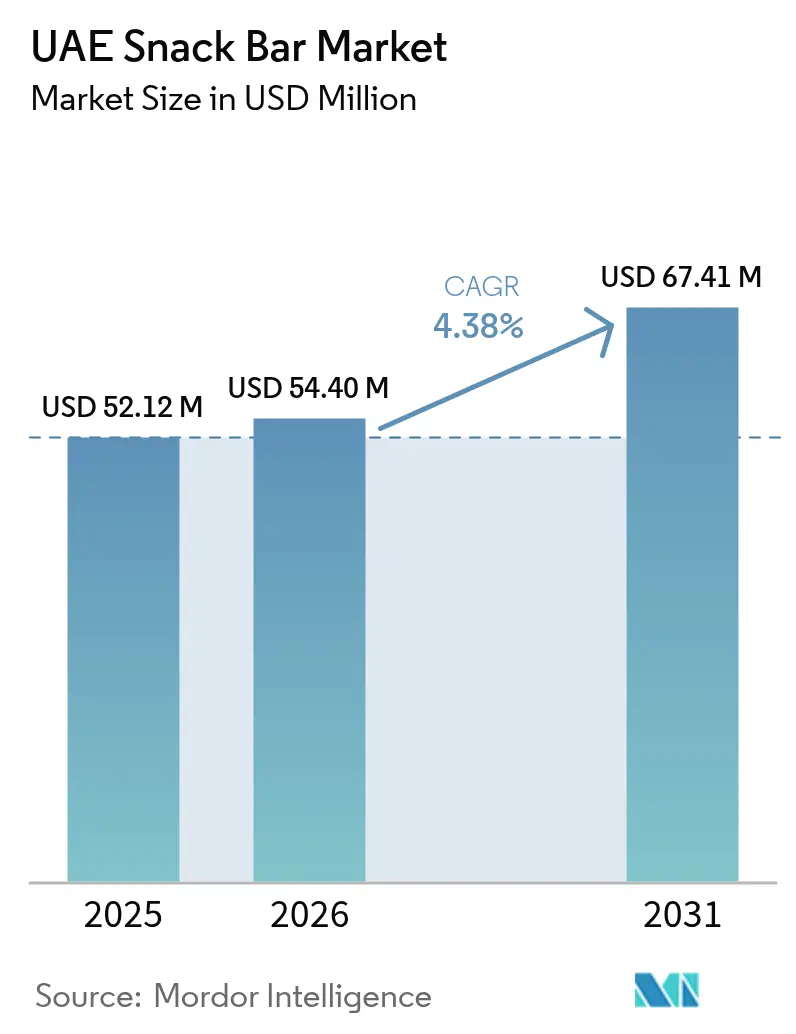

| 基準年の市場規模 (2025) | 52.12 百万米ドル |

| 市場規模 (2026) | 54.4 百万米ドル |

| 市場規模 (2031) | 67.41 百万米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

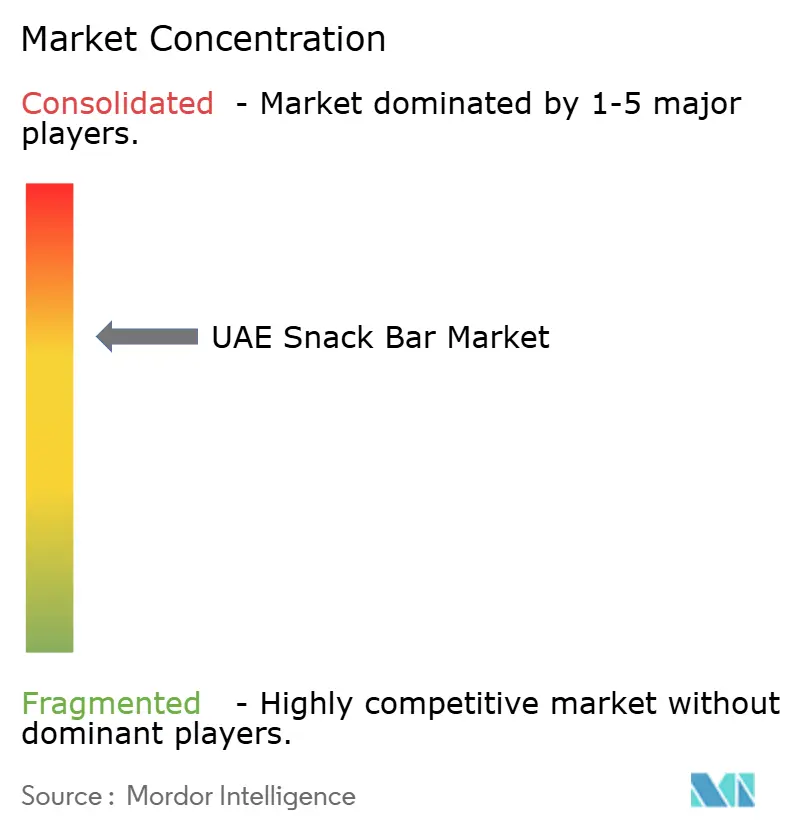

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEスナックバー市場分析

2026年のUAEスナックバー市場規模は5,440万米ドルと推定され、2025年の5,212万米ドルから成長しており、2031年の予測値は6,741万米ドルで、2026年から2031年にかけて年平均成長率4.38%で拡大する見込みです。この成長は、国の栄養政策の後押し、可処分所得の増加、そしてウェルネスへの投資意欲が高い健康志向の人口によって牽引されています。例えば、2023年9月時点でアブダビ統計センターは、同首長国において約115万件のホワイトカラー雇用を報告しています[1]出典:アブダビ統計センター、「アブダビ首長国における雇用」、www.census.scad.gov.ae。クリーンラベル表示、政府主導の砂糖削減目標、および企業向けウェルネスプログラムが、製品開発と小売品揃えを再構築しています。UAEスナックバー市場におけるデジタル小売インフラの拡充は、持続可能なパッケージングを求める消費者の動向と相まって、ブランドがリサイクル可能およびコンポスタブル素材への投資を進める背景となっています。フィットネス文化の浸透とともに、プロテイン強化スナックへの需要が高まり、中東食材と西洋のバー形式を融合させたローカライズされたフレーバー革新が急増しています。市場は多国籍企業、地域ブランド、および新興ローカルブランドが覇権を競い、激しい競争環境となっています。大衆向けSKUが数量面でリードする一方、プレミアムラインは金額ベースでより速い成長を見せています。

主要レポートのポイント

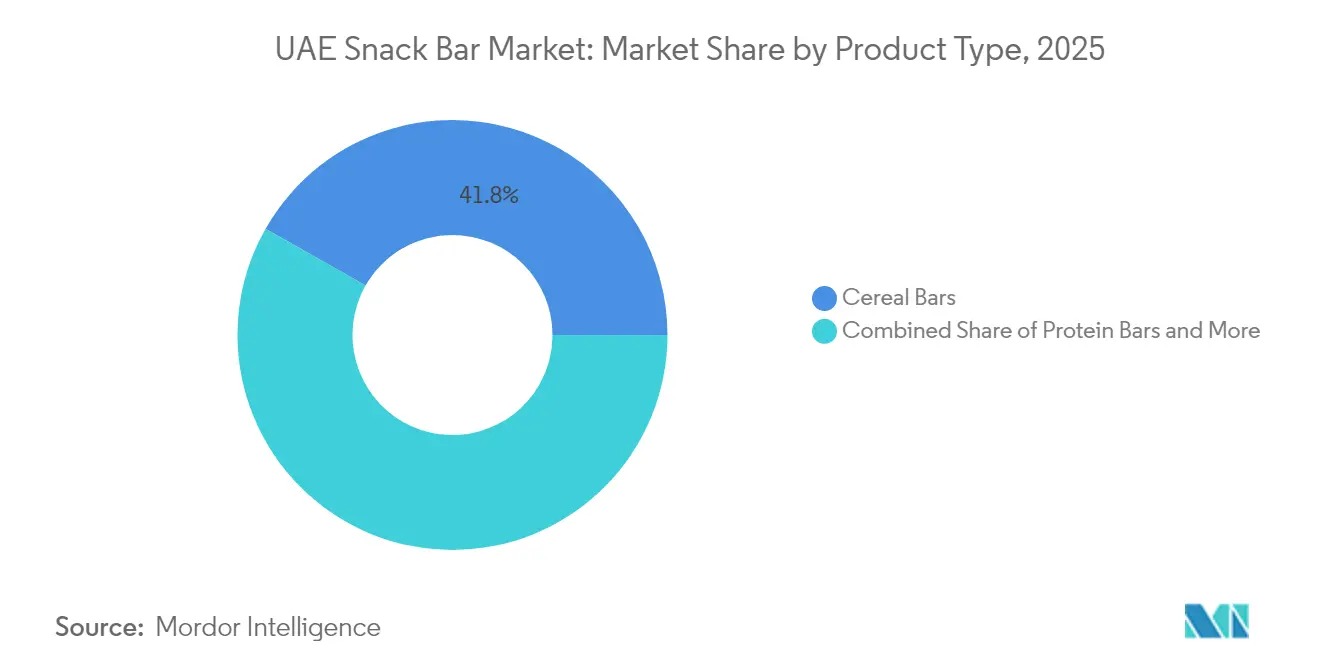

- 製品タイプ別では、シリアルバーが2025年に41.78%の収益シェアを占めリードする一方、プロテインバーは2031年にかけて年平均成長率5.12%を記録する見込みです。

- カテゴリー別では、従来品が2025年のUAEスナックバー市場シェアの87.05%を占め、オーガニックセグメントは2031年に向けて年平均成長率5.55%で拡大する見通しです。

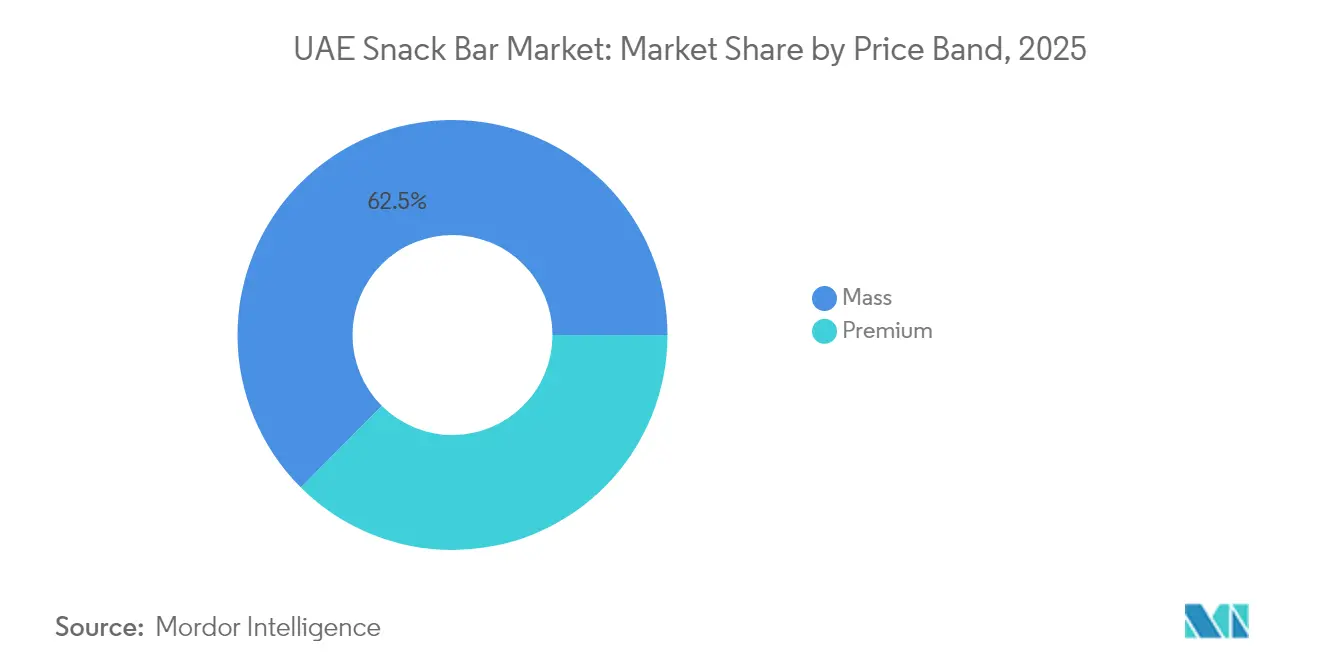

- 価格帯別では、マスマーケットラインが2025年のUAEスナックバー市場規模の62.54%を占め、プレミアム製品は2031年にかけて年平均成長率5.92%で前進しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の48.12%を獲得し、オンラインチャネルは2031年にかけて年平均成長率6.72%で最も高い成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEスナックバー市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康・ ウェルネス意識の高まり | +1.1% | UAE 全土、ドバイおよびアブダビに集中 | 中期 (2年~4年) |

| フィットネス 文化の拡大 | +0.8% | UAE 都市圏から北部首長国へ波及 | 短期 (2年以下) |

| 製品 革新と多様性 | +0.7% | UAE 全土、都市圏でのアーリーアダプター | 中期 (2年~4年) |

| 魅力的かつ 持続可能なパッケージング | +0.6% | UAE 全土、ビジョン2071の持続可能性目標に整合 | 長期 (4年以上) |

| 特定の 食事ニーズへの対応 | +0.5% | UAE 駐在員コミュニティおよび健康志向の国民 | 中期 (2年~4年) |

| 西洋的 スナッキング文化の影響 | +0.4% | UAE 駐在員人口、都市部のミレニアル世代 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

UAEでは、消費者行動に測定可能な変化をもたらす政府主導の取り組みが、体系的な公衆衛生改革を推進し、スナック消費パターンを再形成しています。UAE保健省は、2030年国家栄養戦略が様々な食品カテゴリーにおける糖分含有量の削減を推進していると報告しています[2]出典:UAE保健省、「2030年国家栄養戦略」、www.u.ae。同時に、健康的なライフスタイルを促進する国家政策が、より健康的な製品ポジショニングへの基盤を整えています。特筆すべきは、UAE消費者がウェルビーイングを重視する製品に引き寄せられており、単なる消費から意図的な栄養選択への転換が見られる点です。この高まった意識は個人の選択にとどまらず、機関調達にも影響を与えています。連邦機関は、2025年に導入されたデジタル調達プラットフォームを通じて、より健康的なスナックオプションへの傾斜を強めています。職場のウェルネスプログラムもこのトレンドをさらに後押しし、雇用主が医療コストの削減と生産性向上を戦略として健康的な食習慣を促進しています。

フィットネス文化の拡大

都市部においてジム会員数が前例のない水準まで急増するなか、UAEの拡大するフィットネスインフラは、パフォーマンス志向のスナック製品への需要拡大を促進しています。UAE居住者の間でのストレングストレーニングの人気上昇は、プロテインバーおよび機能性スナックの消費における顕著な増加をもたらしています。政府のスポーツ施設・フィットネスプログラムへの投資と民間セクターの並行した拡張に支えられ、UAEはアクティブなライフスタイルを推進する活気あるエコシステムを育んでいます。その代表例として、シェイク・ハムダン・ビン・モハメド・ビン・ラシド・アル・マクトゥーム殿下が立ち上げたドバイ・フィットネス・チャレンジ(DFC)が挙げられます。2024年10月および11月、DFCは参加者に30日間連続して毎日30分間の運動を行うよう促し、フィットネスをUAEの文化的構造にさらに根付かせました。企業向けウェルネスプログラムは現在、フィットネストラッキングと栄養アドバイスを融合させており、ワークアウトルーティンにおけるスナックバーの重要性を認識した、より情報に精通した消費者層を育成しています。この文化的変化は、UAE の若年駐在員コミュニティにおいて特に顕著であり、フィットネスへの関与が地域標準を上回り、プレミアム製品へのこだわりをもたらしています。

製品革新と多様性

UAEでは、メーカーが地域のフレーバー嗜好を活かして、国の豊かな文化的背景に共鳴する製品を生み出しています。ピスタチオとカタイフィペストリーを組み合わせたドバイチョコレートフレーバーの急速な台頭が、中東の食材と西洋スタイルを巧みに融合させたスナックバーへの道を切り開きました。その好例として、2025年2月にPer4mがドバイチョコレートプロテインバーをデビューさせ、機能的なフォーマットで馴染みのある味を求める消費者に応えています。しかし、革新はフレーバーだけにとどまりません。食事ニーズへの対応も重要であり、UAE の宗教的に多様な人口向けに特化したハラール認証、無糖オプション、および植物性代替品が含まれます。さらに、パッケージングにはアラビア語ラベルと地域の習慣に合ったポーションサイズが採用され、駐在員を惹きつけるべく国際品質基準を維持しています。

魅力的かつ持続可能なパッケージング

UAEスナックバー市場では、環境意識の高まりがパッケージング規範を再形成しています。消費者は持続可能なパッケージングをますます求めるようになっており、UAEのビジョン2071の持続可能性目標と呼応しています。この業界シフトを象徴する出来事として、Tetra PakとUnion Paper Millsが2024年11月に250万ディルハムの紙パックリサイクルイニシアチブを発表し、循環経済原則へのコミットメントを強調しました。このトレンドをさらに強調するように、ドバイ市の2025年規制は食品パッケージング全般においてリサイクル性の向上とプラスチック含有量の削減を求めています[3]出典:ドバイ市、「使い捨てプラスチック禁止に関する企業向けガイダンスをドバイ市が発行」、www.dm.gov.ae。これに応じて、ブランドはコンポスタブルラッパー、素材使用量を抑えるミニマリストデザイン、そしてアラビア語と英語のバイリンガルリサイクル表示を採用しています。持続可能性へのこの転換は、競争の激しい市場においてブランドを際立たせるだけでなく、特に環境責任を購買選択に優先する若年層の消費者に深く共鳴しています。

制約要因影響分析*

| 制約要因 | (~) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 伝統的スナックや 新鮮な代替品との競合 | -0.6% | UAE 全土、文化的伝統が強い地域でより顕著 | 短期 (2年以下) |

| ニッチおよびプレミアム 製品に対する高コスト障壁 | -0.5% | UAE 価格感応度の高いセグメント、北部首長国 | 中期 (2年~4年) |

| 市場の断片化と 激しい競争 | -0.4% | UAE 小売チャネル、ハイパーマーケットに集中 | 短期 (2年以下) |

| クリーンラベル 製品における賞味期限の課題 | -0.3% | UAE サプライチェーン、輸入依存セグメント | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的スナックおよび新鮮な代替品との競合

UAEでは、文化的な祝典や社交の場において、伝統的なアラビアスイーツや新鮮な代替品への強い嗜好が見られ、包装スナックバーに継続的な圧力をかけています。デーツ、ナッツ、手作りスイーツといった選択肢は深い文化的意義を持つだけでなく、より良い価格設定とより自然であるという認識を伴うことが多いです。GCCの菓子市場がチョコレートセグメントで成長を見せていることは、機能的な代替品よりも馴染みのある嗜好品への継続的な選好を裏付けています。UAEの小売チャネルは年間を通じて新鮮な果物を提供しており、健康志向のスナックバーと直接競合する自然栄養的な選択肢を提供しています。さらに、ドバイ市が設定した食品安全フレームワークは、地元の認証プロセスを巧みにクリアしてきた老舗の伝統的生産者を優遇しており、スナックバー市場における新規参入者の障壁を生み出しています。

ニッチおよびプレミアム製品に対する高コスト障壁

健康意識の高まりと可処分所得の増加にもかかわらず、UAE消費者は依然として価格感応度が高く、プレミアムおよび特化型スナックバー製品の普及に課題をもたらしています。輸入された特殊原料や包装材への依存が製造コストを押し上げています。さらに、市場規模の小ささが規模の経済の実現を妨げており、それが小売価格の引き下げに寄与する可能性を制限しています。UAEの多様な駐在員層には、特に価格意識が高く、プレミアムな提供よりもコストを重視するセグメントが含まれています。このトレンドは、高価格帯の機能性製品の市場浸透を制限しています。加えて、欧州や北米からの原料輸入における通貨変動が価格の不安定性をもたらしています。小売業者はこれらの変動を吸収できないことが多く、増加したコストを消費者に転嫁するケースが頻繁に見られ、結果的に棚価格の上昇を招いています。さらに、UAEの断片化した小売ランドスケープは流通コストを増幅させ、大手ハイパーマーケットチェーンとの確立した関係を欠く中小ブランドに対して特に大きなマージン圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プロテインバーが機能的革新を牽引

2025年、シリアルバーは馴染みのあるフォーマットと多様な層にわたる幅広い受容により、41.78%という支配的な市場シェアを獲得しています。一方、プロテインバーは急速な上昇軌道をたどっており、フィットネス文化の高まりとパフォーマンス志向の栄養に対する需要に支えられ、2031年にかけて年平均成長率5.12%で成長すると予測されています。プロテインセグメントのこの急増は、特にストレングストレーニングの普及とそれに伴うトレーニング後の回復製品への需要を背景に、機能的なベネフィットに向けたUAE消費者の洗練化が進んでいることを示しています。フルーツ&ナッツバーは、天然原料を優先しながらも過度に複雑な機能性を避けたい健康志向の消費者に応えるニッチ市場を形成しています。

その他のスナックバー(専門型・季節型を含む)は、特定の機会や食事ニーズに対応するよう戦略的にポジショニングされており、残りの市場シェアを確保しています。注目すべきトレンドとして、プロテインバーへのドバイチョコレートフレーバーの導入が挙げられ、地域の嗜好が確立されたカテゴリー内でいかに製品を差別化できるかを示しています。2025年以降、ドバイ市の厳格な食品安全規制は、堅固な品質システムを持つ確立されたメーカーを優遇します。これにより、大規模プレイヤー間での市場シェアの集約が進み、職人的生産者には課題となる可能性があります。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

カテゴリー別:従来品の支配の中でオーガニックセグメントが加速

2025年、従来品カテゴリーは市場の87.05%という圧倒的なシェアを占め、プレミアムオプションよりも馴染みのある処方を好む価格感応度の高い消費者層の存在を裏付けています。しかしこの支配の中でも、オーガニック製品はニッチを切り開いており、2031年にかけて年平均成長率5.55%という力強い成長を遂げています。この急増は、UAEの富裕層における健康意識の高まりと可処分所得の増加によって促進されています。オーガニックセグメントの成長は、持続可能な農業とクリーンラベル製品を推進するUAEの2051年国家食料安全保障戦略をはじめとする、より広い持続可能性目標と共鳴しています。

その勢いにもかかわらず、オーガニックセグメントは課題を抱えています。地元生産の限界と輸入への依存が小売価格を押し上げ、予算を重視する消費者にとってのアクセシビリティを制限しています。しかし、地域貿易の要衝としてのUAEの戦略的位置付けにより、欧州および北米の認証サプライヤーからオーガニック原料を効率的に調達することが可能です。セグメントをさらに後押しするものとして、アラブ首長国連邦標準化・計量機関(ESMA)がオーガニック認証プロセスを合理化し、メーカーのコンプライアンスコストを軽減しています。Spinneysのような主要小売業者は、年次フードトレンドレポートやオーガニック専用マーチャンダイジングなどのイニシアチブを通じてオーガニックの認知度を高め、オーガニックスナックバー代替品の試用率を向上させています。

価格帯別:プレミアムの成長が価値観の進化を反映

2025年、マスマーケット製品は62.54%という圧倒的なシェアを占め、UAEの多様な経済ランドスケープと消費者の価格感応度の高い購買習慣を裏付けています。マスセグメントは、ハイパーマーケットやコンビニエンスストアでの幅広い入手可能性に支えられており、衝動買いが売上を大幅に押し上げています。しかし、プレミアム製品は上昇軌道をたどっており、2031年にかけて年平均成長率5.92%を記録しています。このトレンドは、品質向上、機能的優位性、そびブランドの威信のためにより多くを投資する消費者の準備が整いつつあることを示しています。

特筆すべきは、プレミアムの急増がUAE国民と富裕層の駐在員の間で最も顕著であり、彼らはコストよりも品質を重視している点です。このセグメントは、優れたショッピング体験と情報に基づいた製品選択を重視する専門健康食品アウトレットやアップスケール小売チャネルを通じた独占的なアクセスを享受しています。Lulu Groupの2024年における12店舗の新規展開とeコマース機能の強化は、UAE全土でプレミアム製品をより身近なものにしています。プレミアムセグメントの台頭は、品質重視の購買へと傾くUAE消費者行動のより広範なシフトを映し出しています。このシフトは、健康的なライフスタイルと持続可能な消費を推進する政府のイニシアチブによってさらに支えられています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

2025年、スーパーマーケットおよびハイパーマーケットは流通ランドスケープの48.12%という圧倒的なシェアを占め、その広大な売り場面積と包装食品への消費者の根付いた購買習慣を活かしています。Carrefour、Lulu、Spinneysといった大手小売チェーンは、多様なスナックバーのラインナップを提供するだけでなく、競争力ある価格設定とプロモーション戦略を採用し、カテゴリーの成長を促進しています。しかし、急速に前進しているのはオンライン小売チャネルであり、2031年にかけて年平均成長率6.72%という力強い拡大率が見込まれています。この成長は、UAEにおけるFMCG(一般消費財)のeコマースが29%という顕著な急増を見せたこと、そしてオンラインショッピングの利便性に傾く消費者嗜好の変化に支えられています。

コンビニエンスストアと専門健康食品アウトレットは、小売エコシステムにおいて異なる補完的な役割を果たしています。コンビニエンスストアが衝動的な購買を巧みに捕捉する一方、専門健康食品店は機能性製品に関する情報提供を行っています。オンラインチャネルの急速な成長は、配送インフラの進化に起因しています。好例として、Carrefourが新設した地域流通センターが挙げられ、温度変化に敏感な製品のコールドチェーン能力を強化しています。さらに、2025年にデビューしたデジタル調達プラットフォームは、機関向けに新たな需要の道筋を切り開いています。主要小売業者はモバイルコマースにも注力し、ショッピングの利便性と幅広い製品ラインナップの両方を重視する若年消費者へのアクセシビリティを高めています。

地域分析

UAEでは、スナックバーの消費とイノベーションは主にドバイとアブダビの首長国によって牽引されており、国の集中した成長パターンを反映しています。多様な駐在員層に支えられたこれらの大都市圏は、より高い可処分所得と強固な小売インフラを誇っています。この環境はプレミアム製品のポジショニングを支援するだけでなく、新しいカテゴリーの導入も歓迎しています。地域貿易の要衝として、特にドバイの再輸出センターとしての地位を持つUAEは、輸入原料および完成品の両方で競争力のある価格設定を可能にしています。さらに、2030年国家栄養戦略などの政府イニシアチブが、全国的により健康的なスナッキング選択を促進する規制環境を育んでいます。

一方、北部首長国であるシャルジャ、アジュマン、ラアス・アル・ハイマは成長のホットスポットとして台頭しています。ここでは、拡大する小売プレゼンスと住民の高まる健康意識が、利便性の高い栄養オプションへの需要を促進しています。これらのトレンドを踏まえ、Lulu Groupは2024年の最初の9ヶ月間に12店舗の新規出店を戦略的に展開し、これら北部市場に重点を置き、製品アクセシビリティと消費者認知度の向上を図っています。UAEの連邦フレームワークは、政策の統一的な実行を可能にします。2025年に施行されるドバイ市の食品安全規制がその好例であり、消費者保護の強化と製品品質基準の向上を目指す他の首長国にとってのベンチマークとなる見込みです。

より広域においては、GCCの地域統合がさらなる成長の道筋を切り開き、UAEをサウジアラビア、オマーン、カタールを含む近隣諸国にとっての重要な流通ハブとして位置付けています。この戦略的優位性は、GCCの菓子およびスナック市場全体における健康的なスナック代替品への堅調な需要によって裏付けられており、UAE のメーカーは巧みなポジショニングと合理化された物流を通じてその需要に応える好位置にあります。さらに、地域の国境を越えたeコマース能力と統一された食品安全基準が、市場拡大への道を開いています。GCC全域の文化的親和性は、UAE消費者向けに調整された製品処方とマーケティング戦略がより広い地域の消費者にもシームレスに共鳴できることを意味します。

競争環境

UAEスナックバー市場は中程度に断片化しており、国際的な大手企業、地域プレイヤー、および新興ローカルメーカー間で激しい競争が展開されています。これらの企業は、成長中でありながら価格感応度の高い市場でのシェア獲得を競っています。Kellogg's、Nestlé、Mondelēzのような多国籍の巨大企業は、グローバルなサプライチェーンと確立されたブランド力を駆使して市場基盤を固めています。対照的に、地域の専門ブランドは文化的に共鳴するフレーバーの強調とハラール認証の取得によってニッチを切り開いています。競争環境は、スイッチングコストの低さと価格感応度の高い消費者の一時的なブランドロイヤルティによってさらに激化しています。このダイナミクスは、魅力的な価値提案や革新的な製品戦略を持つ新規参入者への道を開いています。

戦略的トレンドとしては、特に健康と環境への責任を優先する若年消費者へのアプローチにおいて、機能的ベネフィット、持続可能性、そしてデジタルリーチへの注目が高まっています。市場の集約トレンドの証左として、Mondelēz InternationalによるChipitaの20億米ドルの買収(2025年1月)が挙げられ、より広い製品ポートフォリオと運用効率の追求を浮き彫りにしています。

テクノロジーの面では、AI(人工知能)駆動の消費者インサイトが注目を集めており、NestléとドバイAIキャンパスとの2025年2月のパートナーシップが象徴的です。このコラボレーションは、より精度の高い製品開発とピンポイントなマーケティング戦略を約束しています。一方、ドバイ市の厳格な食品安全規制のもとでは、強固な品質システムを持つ企業が競争上の優位性を獲得しています。対照的に、中小プレイヤーはコンプライアンスコストの増大に苦しみ、市場参加が制約される可能性があります。

UAEスナックバー産業リーダー

General Mills, Inc.

The Simply Good Foods Company

Mondelēz International, Inc.

Nestlé S.A.

Kellogg's Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:FinnforelはLuluハイパーマーケットとのパートナーシップのもと、UAEにてプレミアムのLoHiレインボートラウトブランドを展開しました。これは、小売環境における従来のスナックバーを超えた製品カテゴリーの拡大を示すものであり、新しい健康的かつ持続可能な食品ラインナップを代表するものです。

- 2024年10月:Spinneysはドバイのフードテックバレーに食品加工施設を開発するための長期的かつ画期的なパートナーシップを締結しました。地元での加工・プライベートブランド生産能力により、小売業者がUAE製のシリアル/プロテイン/フルーツ&ナッツバーのSKUを開発し、リードタイムを短縮し、コストを低減し、店内で「UAE製」スナックバーを訴求することが容易になります。

- 2024年6月:Spinneysはサウジアラビア展開計画を発表し、2024年6月にリヤドに第1号店をオープンしました。この地域フットプリントの拡大により、Spinneysのプライベートブランドスナックバー(SpinneysFOOD)およびその他のスナックカテゴリーの規模が拡大し、より広い流通機会が創出されました。

- 2024年4月:NestléはChocapicシリアルバーの「5個購入+1個無料」のプロモーションマルチパックを導入し、Amazon.aeで販売開始しました。これは新フレーバーではなく、既存製品の付加価値提供を通じた売上促進を目的とした小売パッケージング戦略です。

UAEスナックバー市場レポートの調査範囲

スナックバーは即時のエネルギーと栄養を提供し、タンパク質およびフレーバー成分を含んでいます。スナックバーは、グラノーラ、オーツ麦、チョコレート、ドライフルーツ、ナッツ、ココナッツオイル、はちみつ、ピーナッツバターなどの様々な原料を使用して製造された、すぐに食べられる焼き菓子製品です。

アラブ首長国連邦スナックバー市場は、製品タイプおよび流通チャネルでセグメント化されています。製品タイプ別では、市場にはシリアルバー、エネルギーバー、その他のスナックバーが含まれます。シリアルバーはさらにグラノーラ/ミューズリーバーおよびその他のシリアルバーにサブセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。

市場規模の算定は、上記の全セグメントについて米ドルの金額ベースで行われています。

| シリアルバー |

| フルーツ&ナッツバー |

| プロテインバー |

| その他のスナックバー |

| 従来品 |

| オーガニック |

| マス |

| プレミアム |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| 専門健康食品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | シリアルバー |

| フルーツ&ナッツバー | |

| プロテインバー | |

| その他のスナックバー | |

| カテゴリー別 | 従来品 |

| オーガニック | |

| 価格帯別 | マス |

| プレミアム | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専門健康食品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

UAEスナックバー市場は現在どの程度の規模ですか?

UAEスナックバー市場規模は2026年に5,440万米ドルに達し、2031年までに6,741万米ドルに上昇する見込みです。

UAEスナックバーの予想成長率はどの程度ですか?

市場は健康政策の後押しとフィットネストレンドの高まりにより、2026年から2031年にかけて年平均成長率4.38%を記録する予測です。

UAEのスナックバーで最も成長が速い製品タイプはどれですか?

プロテインバーはストレングストレーニングの人気とパフォーマンス栄養への需要に支えられ、年平均成長率5.12%で拡大しています。

UAEではオーガニックスナックバーが浸透しつつありますか?

はい、オーガニック品は消費者がクリーンラベルの保証を求め、小売業者がオーガニック品揃えを拡充するなか、年平均成長率5.55%を記録すると予測されています。

UAE のスナックバー販売においてeコマースはどの程度重要ですか?

オンラインチャネルは最も急速に成長する流通経路であり、FMCGのeコマース量の急増とモバイルショッピングの普及拡大を背景に、年平均成長率6.72%で前進しています。

UAEのスナックバー購買においてどのようなパッケージング特性が影響を与えますか?

購買者の86%が持続可能なソリューションを好んでいることから、コンポスタブルラッパーやリサイクル可能な紙パックがブランド選択にますます影響を与えています。

最終更新日: