ウルトラキャパシタ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

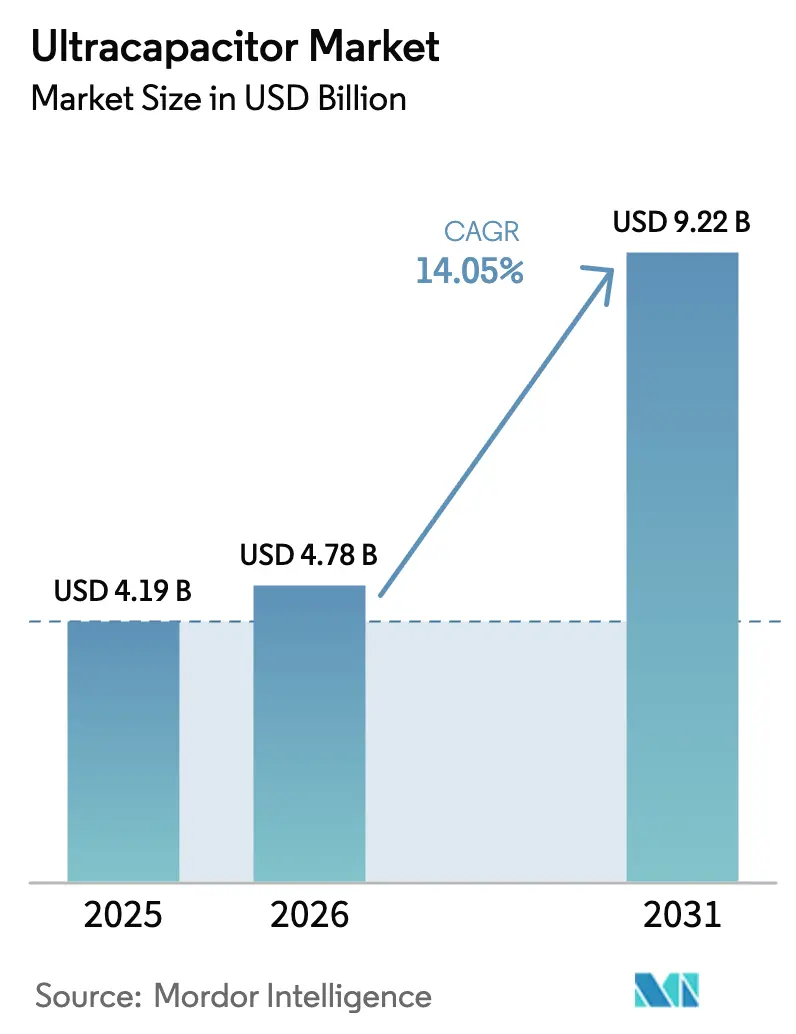

| 市場規模 (2026) | 4.78 十億米ドル |

| 市場規模 (2031) | 9.22 十億米ドル |

| 成長率 (2026 - 2031) | 14.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウルトラキャパシタ市場分析

ウルトラキャパシタ市場規模は2025年に41億9,000万米ドルと評価され、2026年の47億8,000万米ドルから2031年には92億2,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは14.05%です。

この成長は、従来の電池では実現できない数百万サイクルの耐久性と瞬時の電力バーストを提供する技術の実証された能力を反映しています。電気自動車の回生制動、系統周波数調整、および産業オートメーションからの強い需要が到来しており、これらはすべて急速な充放電性能を必要とします。メーカーは自動化された生産ラインを拡大し、独自の電極材料を統合し、ウルトラキャパシタとリチウムイオン電池を組み合わせたハイブリッド蓄電アーキテクチャを形成しています。これらの動きは回収期間を短縮し、メンテナンスコストを削減し、輸送、エネルギー、製造分野全体でウルトラキャパシタ市場の普及拡大を促進します。

主要レポートのポイント

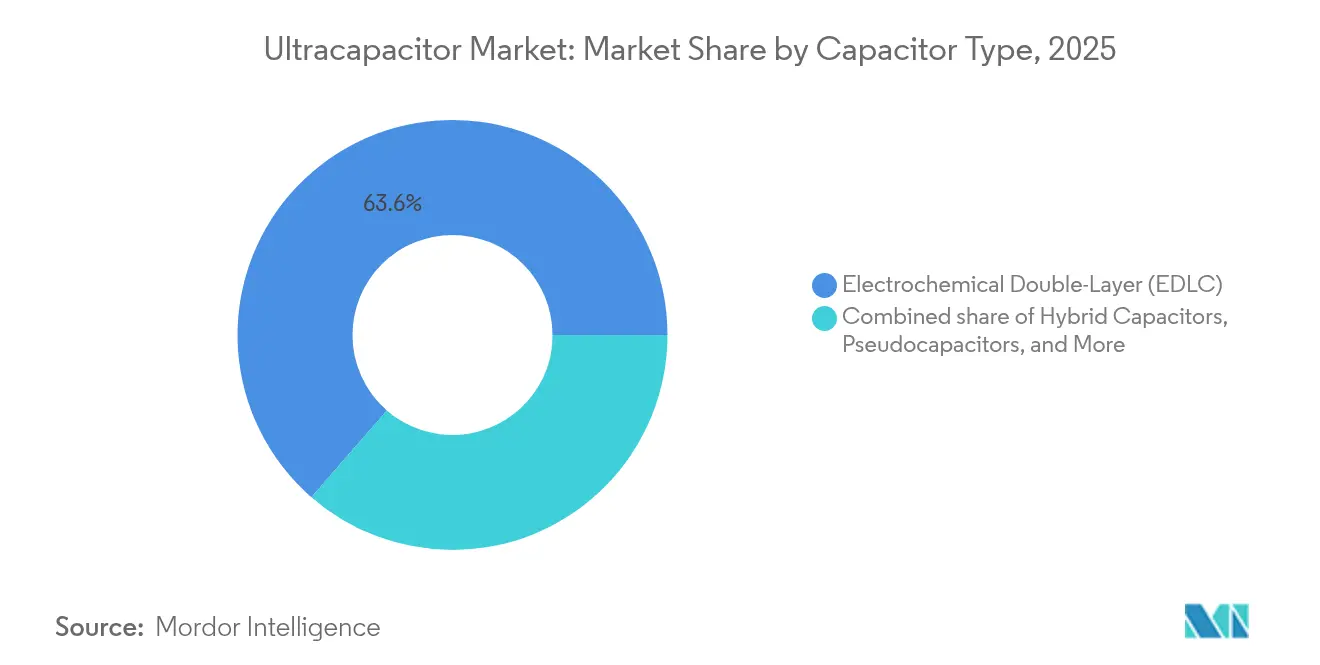

- キャパシタタイプ別では、電気化学二重層キャパシタ(EDLC)が2025年のウルトラキャパシタ市場シェアの63.60%を占め、ハイブリッドキャパシタは2031年までに19.50%のCAGRを記録すると予測されています。

- モジュール電圧定格別では、25〜50 Vセグメントが2025年のウルトラキャパシタ市場規模の37.15%を占め、50〜100 Vモジュールは17.35%のCAGRで成長する見込みです。

- 電極材料別では、活性炭電極が2025年のウルトラキャパシタ市場シェアの69.85%をリードし、グラフェン材料は2031年までに25.32%のCAGRで拡大すると予測されています。

- 最終用途産業別では、自動車・輸送セクターが2025年に36.45%の収益シェアを獲得し、産業機器は2031年までに最高の16.95%のCAGRを記録する見通しです。

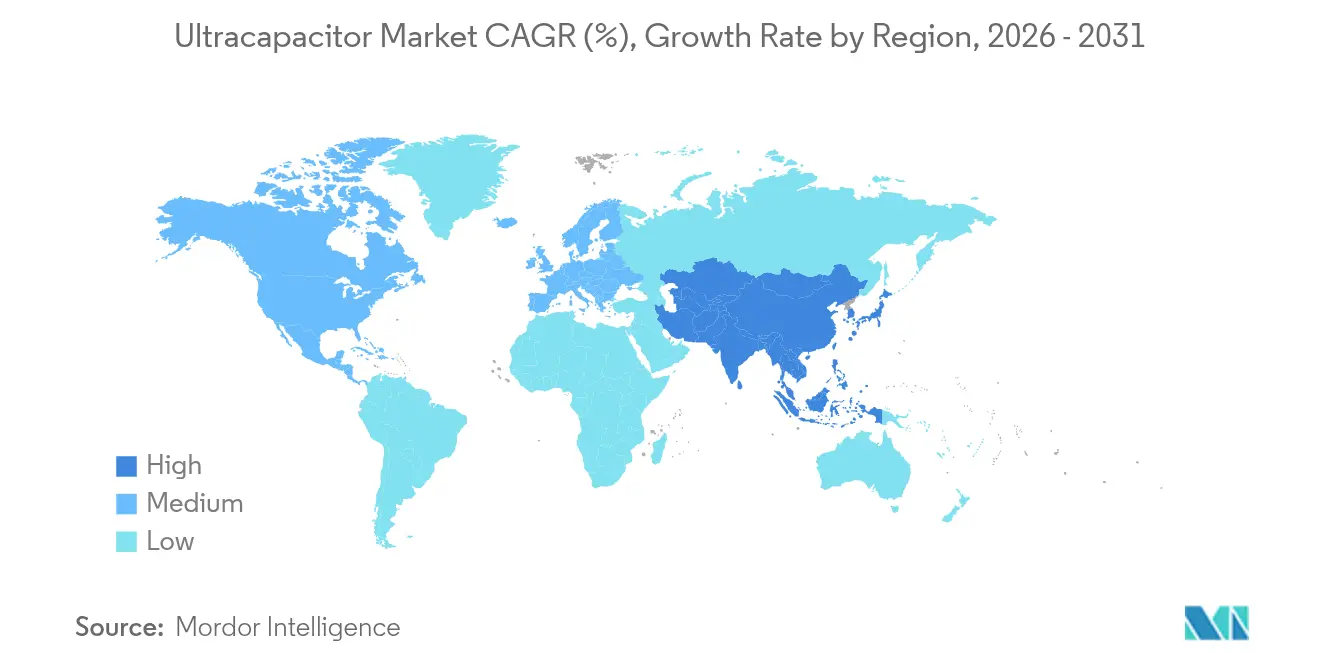

- 地域別では、アジア太平洋地域が2025年のウルトラキャパシタ市場の44.05%を占め、15.25%のCAGRで最も成長の速い地域であり続けると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウルトラキャパシタ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV需要の急増 | 3.20% | アジア太平洋および北米をリードとする世界全体 | 中期(2〜4年) |

| 再生可能エネルギーの系統統合 | 2.80% | 欧州およびアジア太平洋を中心とする世界全体 | 長期(4年以上) |

| 電極材料の進歩 | 2.10% | 北米および欧州に研究開発が集中する世界全体 | 長期(4年以上) |

| 風力タービンピッチ制御レトロフィットブーム | 1.90% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 産業用ロボットの運動エネルギー回収システム採用 | 1.60% | アジア太平洋がコア、欧州および北米へ波及 | 中期(2〜4年) |

| 鉄道電化インセンティブ | 1.40% | 欧州およびアジア太平洋、北米の一部回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV需要の急増

電気自動車の販売増加により、回生制動およびハイブリッドエネルギー貯蔵システム内のウルトラキャパシタモジュールに対する前例のない需要が生まれています。Skeleton TechnologiesのNTT IndyCarシリーズへの導入は、4.5秒サイクルで60馬力のブーストを実現し、大規模なピーク電力能力を実証しました。車両アーキテクチャは800 Vプラットフォームへ移行しており、この電圧範囲はウルトラキャパシタの低内部抵抗と急速な電力スループットに適しています。自動車メーカーは、過渡的な電力をウルトラキャパシタに割り当て、持続的な放電を電池に委ねるハイブリッドパックをますます採用しており、これにより電池寿命が延び、ドライブトレイン全体の効率が向上します。

再生可能エネルギーの系統統合

電力会社の運営者は、変動する太陽光および風力出力のバランスを取るために1秒未満の応答を必要としています。中国華能集団の羅源発電所における5 MWスーパーキャパシタシステムは、従来のソリューションと比較して14倍速い周波数調整応答を実証しました。Siemens EnergyのE-STATCOMプラットフォームは、最大20年間にわたり75 MWのサイクリング能力を達成し、有効電力と無効電力の両方のサポートを提供します。[1]Genkina, Dina、「スーパーキャパシタはAIを救えるか?」、spectrum.ieee.org2671883490。 欧州の送電系統運用者は、風力発電所の系統連系においてウルトラキャパシタ部品の標準化を開始しており、リチウムイオン代替品よりも長いサイクル寿命とライフサイクルコストの削減を理由として挙げています。

電極材料の進歩

研究開発チームは、新しいナノ構造炭素を使用してエネルギー密度の歴史的なギャップを縮めています。CAP-XXとIonic Industriesは、ウルトラキャパシタの電力供給を犠牲にすることなく鉛蓄電池のエネルギー密度に近づくことを目指した還元型酸化グラフェン設計を工業化しています。ヒューストン大学の研究者は、二次元材料で75 J/cm³のエネルギー密度を記録しており、これはポリマー誘電体として達成された最高値です。これらの実験室での突破口を自動化された大量生産にスケールアップすることが主要な課題として残っていますが、それはウルトラキャパシタの適用範囲をより長時間の用途へと広げることを約束しています。

鉄道電化インセンティブ

電化された鉄道回廊は、回生制動、電圧安定化、および駅への電力供給のためのエネルギーバッファリングソリューションを必要としています。欧州およびアジアの政策プログラムは、電池のみのオプションと比較してライフサイクルコストが30%低いことを理由に、ウルトラキャパシタバンクを含むエネルギー回収設備に公的資金を割り当てています。[2]欧州鉄道庁、「鉄道電化におけるエネルギー貯蔵」、era.europa.eu 長期的な見通しは、2030年までに予定されているインフラ整備に結びついています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| リチウムイオンに対する高い$/Wh | -2.40% | コスト重視のアプリケーションで最も顕著な世界全体 | 短期(2年以内) |

| 低エネルギー密度 | -1.80% | 長時間蓄電アプリケーションを制限する世界全体 | 中期(2〜4年) |

| 活性炭の供給逼迫 | -1.20% | 供給がアジアに集中する世界全体 | 短期(2年以内) |

| 統一された安全基準の欠如 | -0.90% | 地域間で規制が分断された世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リチウムイオンに対する高い$/Wh

ウルトラキャパシタモジュールは電力供給に優れているものの、米ドル/キロワット時の価格は汎用電池パックをはるかに上回っています。米国エネルギー省は、高サイクルインフラにおける総所有コストの同等性を示しているにもかかわらず、コスト削減を採用への最大の障壁として挙げています。[3]米国エネルギー省、「ウルトラキャパシタロードマップ2025」、energy.gov Eatonのデータセンター無停電電源装置レトロフィットの分析では、電池交換サイクルを排除することで5年以内に高い初期コストが相殺されることが示されています。したがって、サプライヤーは今後2年間で設備投資を圧縮するために、自動化と低コストの炭素源に注力しています。

統一された安全基準の欠如

地域の認証フレームワークが異なるため、重複したテストとコンプライアンスコストの増加が生じています。業界団体はIEC 62391との整合を提唱していますが、完全な統一には数年かかる可能性があり、規制された分野でのウルトラキャパシタ市場の成長にわずかな重荷となるでしょう。[4]IEC、「規格62391概要」、iec.ch

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

キャパシタタイプ別:ハイブリッド形式が定着したEDLCを上回る

電気化学二重層キャパシタは2025年のウルトラキャパシタ市場シェアの63.60%を占め、自動車および産業用電力バッファリングに不可欠であり続けています。しかし、ハイブリッドキャパシタは2031年までに19.50%のCAGRを記録すると予測されており、これはサイクル耐久性を損なうことなく電池とのエネルギー密度ギャップを縮める能力によって推進されています。したがって、ハイブリッド形式に関連するウルトラキャパシタ市場規模は、今十年の終わりまでに現在の収益を倍増させる態勢にあります。

擬似キャパシタとリチウムイオンキャパシタは、航空電子機器のバックアップや通信整流器など、独自の電気化学的特性が必要なニッチな役割を果たしています。Skeleton TechnologiesのEUR 6億のスーパーバッテリー施設は、ハイブリッドアーキテクチャがリチウムイオンとスーパーキャパシタ科学の長所を組み合わせ、単一のモジュール式筐体内でエネルギーと電力の両方のニーズに対応する方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モジュール電圧定格別:中間域の優位性と高まる800 V需要

25〜50 Vのモジュールは2025年のウルトラキャパシタ市場の37.15%を確保し、現在の48 Vマイルドハイブリッド車と多数の産業用ドライブに対応しています。しかし、自動車メーカーが800 V推進スタックへ移行し、系統設計者がより高電圧のバッファを求めるにつれ、50〜100 Vバンドのモジュールは17.35%のCAGRで成長すると予測されています。この範囲に関連するウルトラキャパシタ市場規模は最も速く拡大し、電流要件と配線質量を低減するシステム設計を反映しています。

コンシューマーエレクトロニクスは引き続きカメラフラッシュやIoT電源障害ブリッジ向けに25 V未満の部品を採用し、100 V超の電圧モジュールはクレーンリフト、鉄道変電所、STATCOMプラットフォームなどのアプリケーションに対応しています。Maxwell Technologiesの3.0 Vセルアーキテクチャはパックあたりの直列数を削減し、保守性を向上させ、許容周囲温度を高めています。

電極材料別:グラフェンが研究開発から生産へ

活性炭は2025年のウルトラキャパシタ市場シェアの69.85%を占め、そのコスト効率と成熟度によって推進されています。それでも、グラフェンおよび曲線グラフェンの変種は25.32%のCAGRが見込まれており、優れた導電性と調整可能な多孔性によって電力とエネルギーの両方の性能を向上させます。このシフトは、従来材料と次世代材料の間でウルトラキャパシタ市場規模の将来の配分を再形成するでしょう。

金属酸化物および導電性ポリマー電極は、フォームファクターがコストよりも優先される低量の医療機器やフレキシブルエレクトロニクスセグメントに対応しています。SGL Carbonは特殊黒鉛で10.4%の収益増加を記録しており、これは部分的にエネルギー貯蔵顧客によって推進されており、先進炭素サプライチェーンにおける上流の勢いを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:産業機器が自動車依存を超えて加速

自動車・輸送セクターは2025年のウルトラキャパシタ市場収益の36.45%を占め、回生制動の統合がハイブリッドパワートレインの標準となりました。しかし、産業機器は2031年までに最速の16.95%のCAGRを記録すると予想されており、制動エネルギーを活用するロボット工学、揚重機械、製造ラインのレトロフィットによって推進されています。したがって、産業用展開に関連するウルトラキャパシタ市場規模は、周期的な車両台数から収益源を多様化するでしょう。

コンシューマーエレクトロニクスはバックアップ電源への安定した需要を維持し、エネルギー・電力セクターは系統慣性と電圧サポートのためにウルトラキャパシタに依存しています。航空宇宙、防衛、医療セグメントは比較的小さいながらも重要なニッチであり、比類のない信頼性と長いサイクル寿命を重視しています。

地域分析

アジア太平洋地域は2025年のウルトラキャパシタ市場シェアの44.05%を占め、2031年までに15.25%のCAGRを維持すると予測されています。中国の5 MW羅源スーパーキャパシタステーションの稼働は、政策に支援されたインフラ拡大を示しています。日本の電子機器リーダーは数十年のキャパシタ専門知識を活用し、韓国の大企業はスタックソリューションを定置型蓄電へと拡大しています。ハイブリッドエネルギー貯蔵システムの早期採用、十分な製造能力、および支援的なEV補助金が組み合わさり、地域のリーダーシップを確固たるものにしています。

北米は収益で2位にランクされ、技術革新と系統近代化によって支えられています。エネルギー省のプログラムはコスト削減と国内製造の奨励を目指しており、ウルトラキャパシタの展開が2021年の15億米ドルから2030年までに150億米ドルに増加すると予測しています。カナダはリモートマイクログリッドにウルトラキャパシタの低温耐性を活用し、メキシコの拡大する自動車サプライチェーンが新たな需要の拠点を生み出しています。

欧州は持続可能性と規制上の推進力を重視しています。Skeleton Technologiesのタービンピッチ制御契約と再生可能エネルギーにおける鉛蓄電池を禁止するEU指令がウルトラキャパシタのレトロフィットを促進しています。ドイツの産業オートメーション企業はプレスラインにウルトラキャパシタエネルギー回収モジュールを追加しており、北欧の電力会社は高再生可能エネルギーグリッドの周波数安定化のためにスーパーキャパシタを組み込んでいます。地域の循環経済への注力は、ウルトラキャパシタの長い耐用年数とリサイクル性の優位性を支持しています。

競合状況

ウルトラキャパシタ市場は適度に分散しています。Skeleton Technologiesなどの欧州の先駆者は、Maxwell Technologies(現在テスラ傘下)、CAP-XX、およびコスト重視のアジアメーカー各社と競合しています。競争上の差別化は、特許取得済みの電極化学、自動化された生産フロー、およびアプリケーション固有のパッケージング統合に基づいています。

Skeleton Technologiesは2027年に稼働予定のフランスのスーパーバッテリー工場にEUR 6億を投資しており、これはセクター最大規模の能力拡張の一つです。テスラはMaxwellのドライ電極技術を活用して電池ラインを強化しており、ウルトラキャパシタとリチウムイオンのロードマップ間の戦略的な相互作用を強調しています。

中堅サプライヤーは垂直統合を追求し、風力、鉄道、産業用ロボット向けのターンキーモジュールを提供しています。活性炭のサプライチェーン制約とグラフェンへの転換は、原材料の多様化を確保するか、先進炭素プロセスをライセンス供与する新規参入者に機会の窓を開いています。予測期間にわたり、知的財産の深さ、保証サイクル寿命の保証、および自動車と系統の両方のアカウントにサービスを提供する能力が市場シェアの軌跡を決定するでしょう。

ウルトラキャパシタ産業リーダー

Skeleton Technologies

Maxwell Technologies

LS Mtron

Panasonic Corporation

Eaton Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Skeleton Technologiesは、スーパーバッテリー化学の精製を加速するため、フィンランドのLUT大学に研究開発拠点を開設しました。

- 2025年4月:CAP-XXとIonic Industriesは、酸化グラフェンスーパーキャパシタを対象とした合弁事業を立ち上げました。

- 2024年11月:Ultralife Corporationは、ウルトラキャパシタ能力を拡大するため、Electrochem Solutionsを5,000万米ドルで買収しました。

- 2024年7月:Skeleton Technologiesは、NTT IndyCarシリーズのハイブリッド運動エネルギー回収システムにスーパーキャパシタを導入しました。

世界のウルトラキャパシタ市場レポートの範囲

ウルトラキャパシタは、スーパーキャパシタまたは電気化学キャパシタとも呼ばれ、従来のキャパシタと充電式電池の間のギャップを埋めるエネルギー貯蔵デバイスです。標準的なキャパシタと同様に電界内の電荷分離によってエネルギーを蓄えますが、はるかに高いエネルギー密度を持ちます。ウルトラキャパシタは急速に充放電でき、高い電力出力を提供し、多くのサイクルにわたって劣化が最小限の長い寿命を持ちます。化学反応に依存する電池とは異なり、ウルトラキャパシタは静電的にエネルギーを蓄えるため、より速いエネルギー転送が可能です。

本調査は、世界中のさまざまなメーカーによるウルトラキャパシタの販売から生じる収益を追跡します。また、主要な市場パラメータ、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡し、予測期間にわたる市場推定と成長率を支援します。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

ウルトラキャパシタ市場は、タイプ別(静電ウルトラキャパシタ、擬似キャパシタ、ハイブリッドキャパシタ)、最終ユーザー垂直別(自動車・輸送、コンシューマーエレクトロニクス、エネルギー・電力、産業製造、航空宇宙・防衛、その他)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されています。

| 電気化学二重層(EDLC) |

| 擬似キャパシタ |

| ハイブリッドキャパシタ |

| リチウムイオンキャパシタ |

| 25 V以下 |

| 25〜50 V |

| 50〜100 V |

| 100 V超 |

| 活性炭 |

| グラフェン/曲線グラフェン |

| 金属酸化物 |

| 導電性ポリマー |

| 自動車・輸送 |

| コンシューマーエレクトロニクス |

| エネルギー・電力 |

| 産業機器 |

| 航空宇宙・防衛 |

| 医療機器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリア・ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| キャパシタタイプ別 | 電気化学二重層(EDLC) | |

| 擬似キャパシタ | ||

| ハイブリッドキャパシタ | ||

| リチウムイオンキャパシタ | ||

| モジュール電圧定格別 | 25 V以下 | |

| 25〜50 V | ||

| 50〜100 V | ||

| 100 V超 | ||

| 電極材料別 | 活性炭 | |

| グラフェン/曲線グラフェン | ||

| 金属酸化物 | ||

| 導電性ポリマー | ||

| 最終用途産業別 | 自動車・輸送 | |

| コンシューマーエレクトロニクス | ||

| エネルギー・電力 | ||

| 産業機器 | ||

| 航空宇宙・防衛 | ||

| 医療機器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリア・ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のウルトラキャパシタ市場規模の予測は?

ウルトラキャパシタ市場規模は2031年までに92億2,000万米ドルに達すると予測されています。

最も成長が速いキャパシタタイプは?

ハイブリッドキャパシタは19.50%のCAGRで成長すると予測されており、全タイプの中で最速です。

ウルトラキャパシタ市場をリードする地域は?

アジア太平洋地域が2025年に44.05%の市場シェアでリードしており、最高の地域CAGRを維持すると予想されています。

ウルトラキャパシタの採用に最も影響を与える抑制要因は?

リチウムイオン電池に対する高いドル/ワット時コストが最も重要な短期的抑制要因として残っていますが、総所有コスト調査ではこのギャップが縮小していることが示されています。

電気自動車でウルトラキャパシタが電池と併用される理由は?

ウルトラキャパシタは回生制動の急速な電力バーストを処理し、電池への負荷を軽減して電池寿命を延ばします。

グラフェン材料はウルトラキャパシタの性能にどのような影響を与えているか?

グラフェン電極は導電性とエネルギー密度を向上させ、サイクル寿命を維持しながら電力とエネルギーのギャップを埋める次世代デバイスを可能にします。

最終更新日: