北米液体水素市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

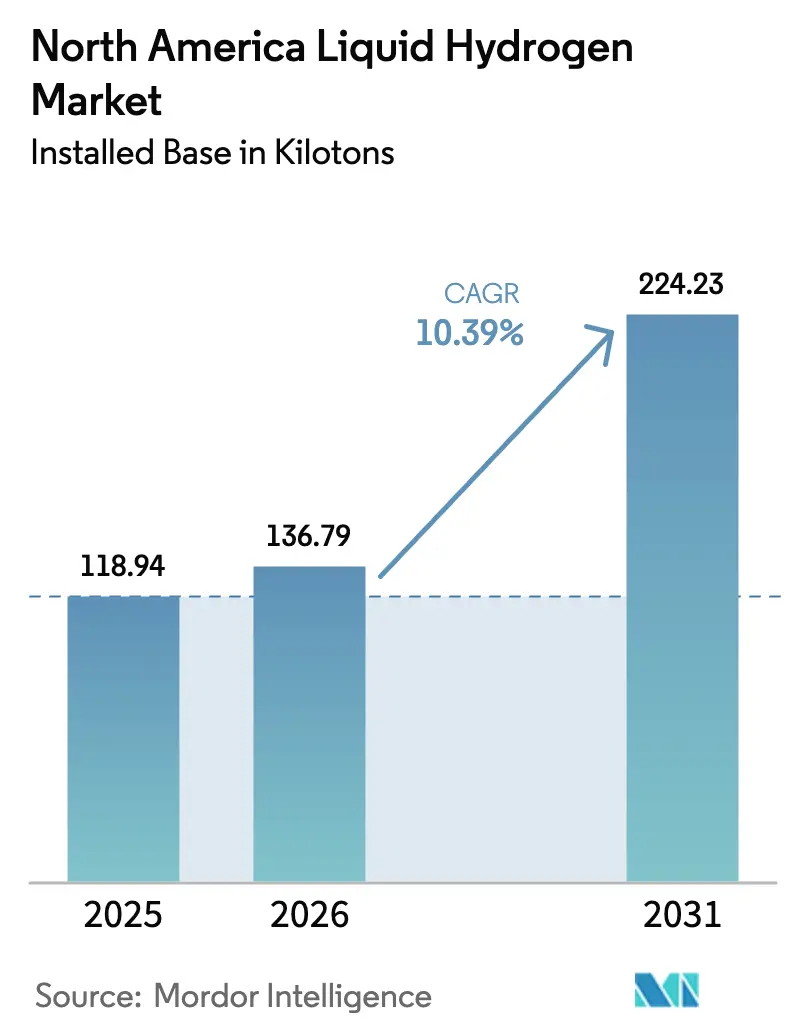

| 基準年の市場規模 (2025) | 118.94 キロトン |

| 市場取引高 (2026) | 136.79 キロトン |

| 市場取引高 (2031) | 224.23 キロトン |

| 成長率 (2026 - 2031) | 10.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米液体水素市場分析

北米の液体水素市場は2026年に136.79キロトンを記録し、2031年までに224.23キロトンに達すると予測されており、年平均成長率(CAGR)は10.39%となっています。この見通しは、連邦政府のインセンティブと脱炭素化目標が航空宇宙分野を超えて輸送・産業セグメントへの利用を拡大させるにつれ、市場規模のポテンシャルを裏付けるものです。液化経済性は、1キログラムあたり最大3.00米ドルの45V生産税額控除が地域のクリーンエネルギー義務と整合することで改善しており、グリーンおよびブルー両プロジェクトに対するより強固な投資根拠を生み出しています。カリフォルニア州およびテキサス州の商業フリートは、液体水素の高い体積エネルギー密度を活用した燃料電池トラックでディーゼルを代替することで需要を拡大しており、マイクロバルク配送モデルが中小規模の産業ユーザーへのアクセスを広げています。極低温タンカー、チューブトレーラー、超断熱オンサイト貯蔵の堅調な受注残は持続的な設備販売を示唆していますが、蒸発損失、ルート規制、危険物条例に関連する許認可の遅延が近期の勢いを依然として抑制しています。ガス大手が既存の設備基盤を守り、設備サプライヤーが垂直統合を追求し、新規参入者がマーチャントマージンを圧縮し得るオンサイト液化を試みる中、競争力学は進化しています。

主要レポートのポイント

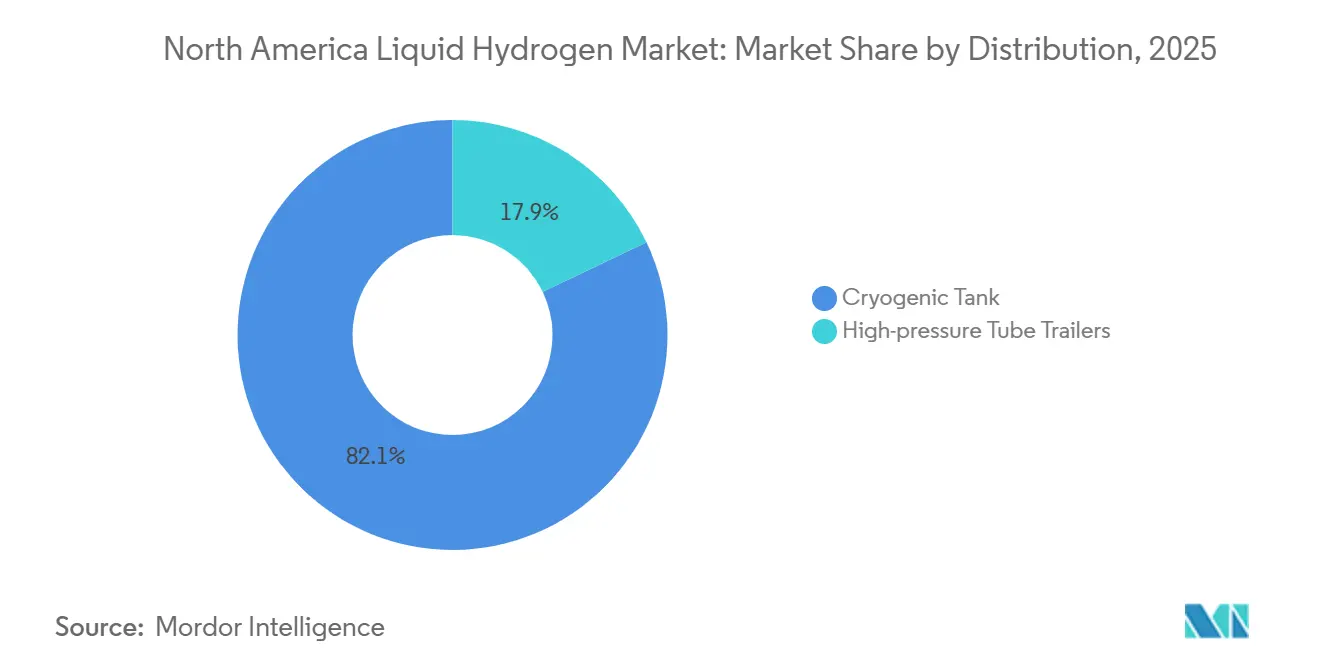

- 流通別では、極低温タンクが2025年に体積シェアの82.1%を占めましたが、高圧チューブトレーラーはマイクロバルクモデルがコスト重視のユーザーに浸透するにつれ、2031年までに11.6%のCAGRを記録すると予測されています。

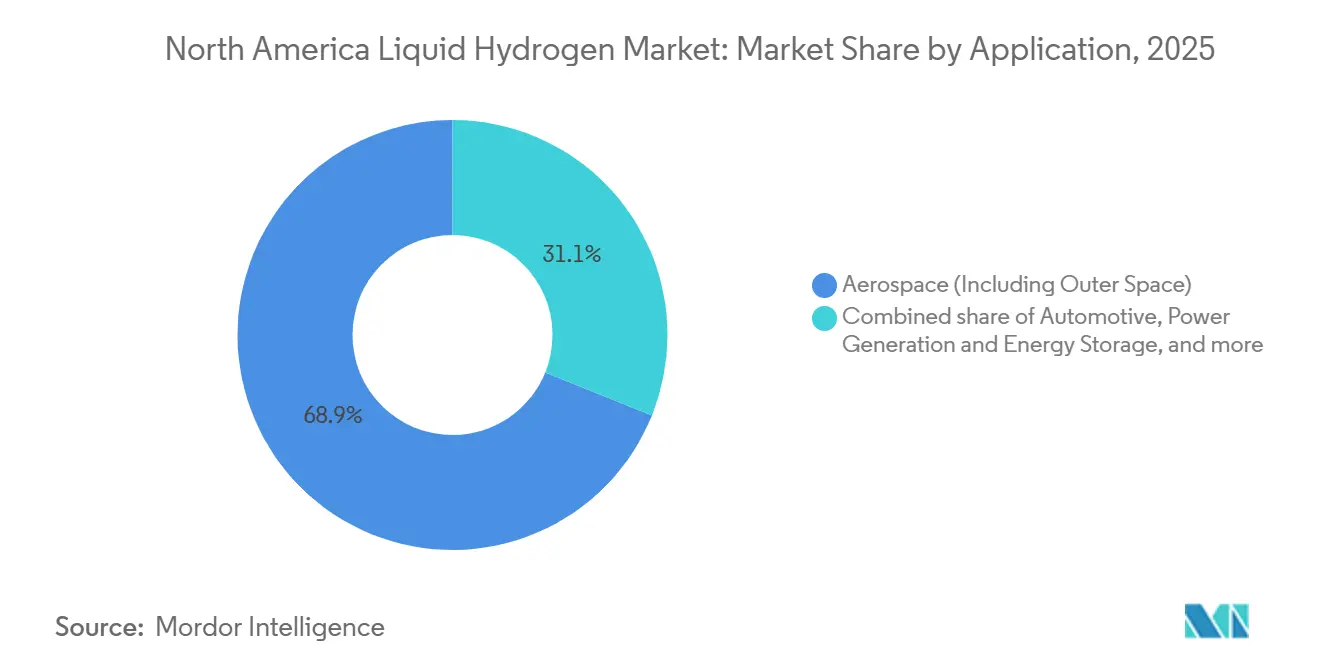

- 用途別では、航空宇宙が2025年の液体水素市場規模の68.9%のシェアを占めて首位でしたが、自動車向け用途は2031年まで11.9%のCAGRで拡大しています。

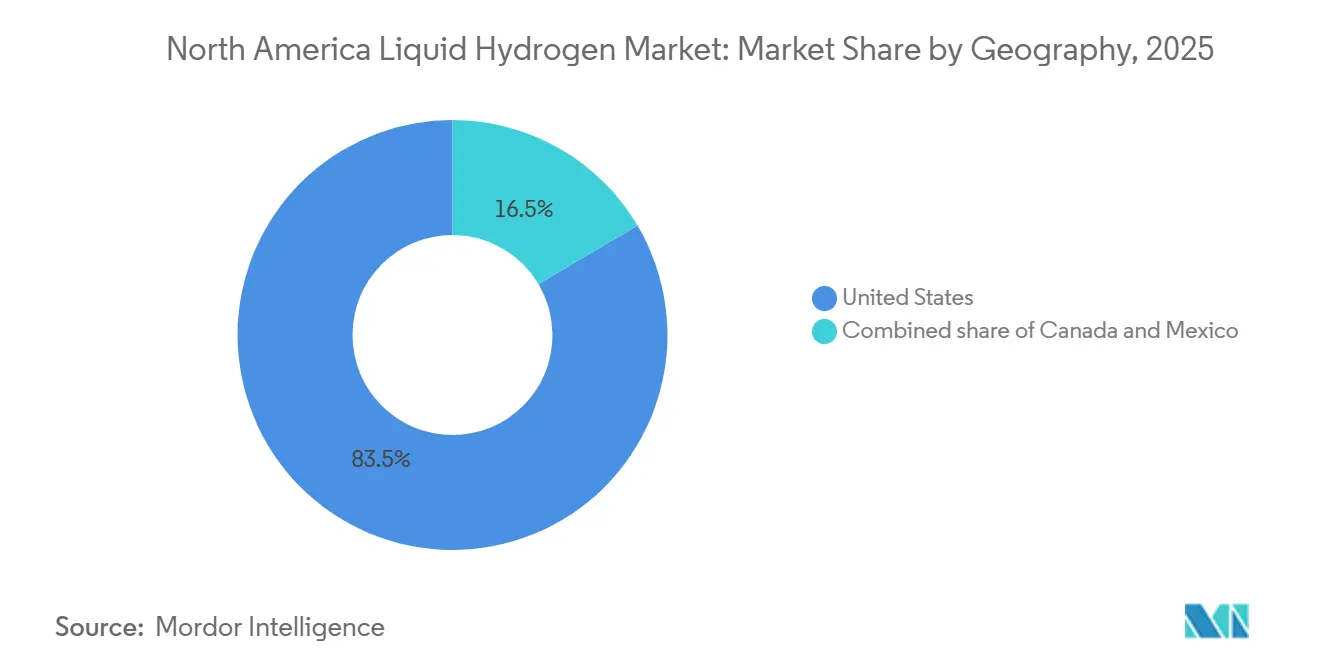

- 地域別では、米国が2025年に地域の液体水素市場シェアの83.5%を占め、2031年まで10.7%のCAGRで拡大すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米液体水素市場のトレンドとインサイト

DOE助成の水素ハブが液化投資を加速

2023年に連邦補助金70億米ドルを受けた7つの地域クリーン水素ハブは、1日あたり50〜100トンの液化トレインを支援しており、1キログラムあたり2.50米ドル未満の単位コストを実現し、Air Products、Air Liquide、その他のプロジェクトスポンサーからの民間コミットメントを呼び込んでいます。[1]米国エネルギー省、「地域クリーン水素ハブ・ファクトシート」、energy.gov 輸送、産業、電力顧客にまたがって集約されたオフテイク契約は稼働率リスクを低減し、開発者が長期債務を確保することを可能にし、プロジェクトの回収期間を10年未満に短縮しています。メキシコ湾岸およびカリフォルニア州のハブはすでに港湾・パイプラインインフラに連結した液化ブロックの着工を開始しており、太平洋岸北西部のハブは再生可能電気分解と極低温貯蔵を組み合わせて航空宇宙および越境輸出に対応しています。地域の専門化はまた、天然ガスと貯留が豊富な地域でのブループロジェクト、風力または太陽光が最も安価な地域でのグリーンプロジェクトという生産経路を整合させ、資本配分を最適化しています。その結果生まれるインフラの格子構造は、生産・貯蔵・流通の連続ネットワークを固定し、配送コストを低下させ、初期のニッチを超えた普及を加速させると期待されています。

I-80およびI-5回廊沿いのクラス8燃料電池トラックパイロットの拡大

カリフォルニア州の先進クリーンフリート規制は、2024年以降の新規ドレイジトラックをゼロエミッションとすることを義務付けており、フリートオペレーターは積載量のペナルティなしに500〜600マイルの航続距離を実現する液体水素トラックに複数年の注文を入れるよう促されています。[2]カリフォルニア州大気資源局、「先進クリーンフリート規制」、carb.ca.gov 現代自動車、ニコラ、ボルボは2024年以降合計200台以上の大型燃料電池トラクターを展開しており、現地で気化・圧縮される極低温燃料を供給する給油ステーションの拡大ネットワークに支えられています。カリフォルニア州エネルギー委員会の1億5,000万米ドルの補助金プログラムはステーション設備投資の最大50%をカバーし、稼働率の立ち上げ期間中の小売業者リスクを低減しています。フリートオペレーターは、長距離レーンにおけるバッテリー電気トラックに対する主な優位性として、迅速な給油時間とルートの柔軟性を挙げています。ステーション密度が向上するにつれ、完成車メーカーは2028年までに総所有コストベースでディーゼルとのコストパリティを見込んでおり、西部および山岳州全体でのより広範な普及を触媒しています。

連邦45V/45Qタックスクレジットが炭素回収・利用・貯留(CCUS)ベースの液体水素(LH₂)の回収期間を短縮

米国内国歳入庁は2023年末に45Vガイダンスを確定し、ライフサイクル排出量0.45 kg CO₂e未満の水素に対して1キログラムあたり最大3.00米ドルを付与するとともに、回収炭素に対して1メートルトンあたり85米ドルの45Qクレジットの積み重ねを認め、ブルー液体水素の均等化コストをクレジット適用前の経済性と比較して約35%削減しています。[3]米国内国歳入庁、「第45Vクレジットガイダンス」、irs.gov Air Productsのルイジアナ州プロジェクトはその恩恵を示しており、両クレジットを活用して製品を約4.00米ドル/キログラムで供給し、重量輸送のディーゼルパリティと競争力を持っています。適格要件は、新規再生可能発電または高回収率改質炉と貯留リザーバーを組み合わせた生産者を優遇し、資源豊富なメキシコ湾岸、ワイオミング州、アルバータ州の盆地への投資を誘導しています。クレジットは生産開始後10年で失効しますが、2032年までに稼働できる大規模プロジェクトへの早期資本フローを傾け、プラントパイプラインの深度を加速させています。

西海岸港湾における「コールドアイアニング」義務化の台頭

カリフォルニア州の改訂された停泊中規制は、コンテナ船、冷凍船、タンカー船に対して接岸後3時間以内に補助排出を排除することを義務付けており、ワシントン州の港湾も同調して動いており、液体水素バンカリングによって供給される船上燃料電池の採用を促進しています。LindとKawasakiは、移動式液化装置を使用して1日2トンを供給するパイロットバンカリング操業を実証しており、海上給油の概念実証を示しています。船舶オーナーは、特に陸上電力接続に適さないルートにおいて、迫り来る国際海事機関(IMO)の脱炭素化マイルストーンに対するコンプライアンスヘッジとして極低温バンカリングを捉えています。港湾当局は水素をマスタープランの改訂に組み込み、将来の恒久的タンクと安全区域のための岸壁スペースを確保しています。大規模バンカリングが進展すれば、増分需要は2031年までに年間20キロトンに近づき、地域のスループットを大幅に押し上げる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 1日3トン未満の貯蔵システムにおける高い蒸発損失 | -1.2% | 北米、分散型産業用途での深刻な影響 | 短期 (2年以内) |

| 極低温タンカー製造能力の限られた供給 | -0.8% | 北米、特殊部品のグローバルサプライチェーンによる制約 | 中期 (2〜4年) |

| 液体水素(LH₂)トラック輸送ルートに対する郡レベルの危険物規制 | -0.6% | 米国、カリフォルニア州、ニューヨーク州、ニュージャージー州に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

1日3トン未満の貯蔵システムにおける高い蒸発損失

小型貯蔵タンクは表面積対体積比が不利であり、1日の排気量が1.5%〜3.0%に上昇し、1日1トンのユーザーにとって150〜300米ドルの製品損失に相当し、回収コンプレッサーや能動型極低温冷却装置などのコストのかかる緩和措置を必要とします。米国防火協会(NFPA)2の離隔規則は、排気スタックが点火源から少なくとも25フィート離れていなければならないため、密集した産業団地での設置をさらに複雑にしています。[4]米国防火協会、「NFPA 2水素技術コード」、nfpa.org ただし、ゼロ蒸発損失パイロットは救済を約束していますが、その50万〜100万米ドルの価格帯は採用をミッションクリティカルな航空宇宙プログラムに限定しています。コストが低下するまで、高い排気量は小規模ユーザーのビジネスケースを損ない、断片化した産業ニッチへの浸透を遅らせています。

極低温タンカー製造能力の限られた供給

Chart Industries、Taylor-Wharton、CIMC ENRICによる北米の液体水素道路タンカーの合計製造能力は2024年に年間約500台でしたが、液体水素市場拡大に向けた注文はすでに計画生産量を超えており、リードタイムは18ヶ月に延びています。不足の原因は、特殊アルミニウム鍛造品、真空断熱配管、MC-338適合試験のボトルネックにあります。ChartのミネソタAにおける5,000万米ドルの拡張により、2026年までに定格能力が50%向上しますが、総供給量は2027年まで逼迫した状態が続く可能性が高く、新規液化プラントがエンドユーザーにサービスを提供できる速度を制限しています。したがって、設備のバックログは需要シグナルが強い場合でも市場成長に対する物理的なブレーキとして機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流通別:チューブトレーラーがマイクロバルク経済性で存在感を高める

チューブトレーラーは積載量が小さいものの、資本支出が低く許認可が迅速なため、極低温タンカーよりも速いペースで拡大しています。このセグメントは2026年から2031年の間に11.6%のCAGRを記録すると予測されており、200マイル未満の輸送における極低温供給との配送コスト差を15%未満に縮小しており、タイプ4複合シリンダーがトレーラーの自重を40%削減することで支援されています。極低温タンクは依然として大量輸送レーンを支配しており、単一タンカーが最大5トンを運搬できます。これはチューブトレーラー約8台分に相当し、長距離での稼働率が高く、航空宇宙および精製所顧客のバックボーンとなっています。物流オペレーターはドライバー不足を補い、ドロップアンドフック・サイクルを最適化するためにインターステート10号線での自律走行コンボイを試験しており、この戦略は極低温フリートの液体水素市場規模のリーダーシップを延長すると期待されています。

チューブトレーラーの採用は、1日あたり100〜300キログラムしか消費しないフリートオペレーターや、オンサイト気化装置が初期コストを膨らませる電子機器・食品加工業者の間で共鳴しています。販売業者はトレーラーとモバイルポンピングスキッドをバンドルし、顧客が貯蔵タンクの設備投資を完全に回避できるようにしています。この「ガス・アズ・ア・サービス」モデルは切り替えの摩擦を低減し、周期的な航空宇宙量から需要を多様化します。予測期間にわたり、軽量シリンダーと大容量コンプレッサーへのサプライチェーン投資がさらに資産回転率を改善し、中量スイートスポットをターゲットとする販売業者の収益性を高めるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車が航空宇宙の成長を上回る

航空宇宙は2025年に北米の体積の68.9%を維持しており、超高純度液体水素を必要とする米国航空宇宙局(NASA)のスペース・ローンチ・システム、ブルーオリジンのニューグレン、および複数の防衛プログラムに支えられています。しかし、自動車はクラス8燃料電池トラックが商業規模に達するにつれ、2031年まで11.9%のCAGRで最も成長の速いセグメントとなる見込みです。現代自動車は2024年にXCIENTトラクター150台を納入し、ステーション展開を促すネットワーク効果を生み出しており、ニコラとボルボが納入とハブアンドスポーク給油モデルで続いています。

水素化分解、アンモニア合成、フロートガラスなどの産業用途は安定したベースライン量を提供しています。Phillips 66のオンサイト液化装置は、蒸発コストを内部化しフローを安定させる精製所自己供給戦略の典型例です。海洋需要は萌芽的ですが、2027年にIMO炭素集約度規則が強化されれば加速する可能性があり、Kawasakiの成功した海洋輸送試験は技術的実現可能性を示しています。発電は往復効率のペナルティにより依然としてニッチですが、レジリエンスプレミアムが高コストを正当化するデータセンターのバックアップ用途に期待が持てます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に83.5%のシェアで液体水素市場を牽引しており、2031年まで10.7%のCAGRが予測されています。これはインフレ削減法、州レベルのゼロエミッション義務、およびアラバマ州、フロリダ州、カリフォルニア州における集中した航空宇宙消費に支えられています。カリフォルニア州だけで2025年の米国体積の35%〜40%を占めており、低炭素燃料基準と新規ステーションへの確実な負荷を生み出す1億5,000万米ドルの給油補助金によって推進されています。テキサス州とルイジアナ州は、Air Productsが蒸気メタン改質と95%炭素回収を組み合わせたプロジェクトに20億米ドル以上を投じるブルー水素の生産ハブとして台頭しています。

カナダは地域需要の約12%を占めており、ケベック州の航空宇宙クラスターとアルバータ州のオイルサンドバリューチェーンが牽引しています。Air Liquideのベカンクール工場(1日30トン)はプラット・アンド・ホイットニーのエンジン試験とオンタリオ州全域のマーチャント顧客に供給しており、アルバータ州の合弁事業は2026年までに1日15トンを稼働させ、2028年までに1日50トンに拡大することを目指しています。ブリティッシュコロンビア州は水力発電を活用したアジア向けグリーン水素輸出を模索していますが、液化は現時点ではパイロット規模にとどまっています。

メキシコは体積の約4.5%を占めており、主にペメックス精製所に供給しています。Lindeが計画するモンテレイの1日10トンプラントは、米国・メキシコ・カナダ協定(USMCA)のエネルギー条項に基づく関税調和を条件に、北部自動車複合施設向けの供給を地域化するでしょう。太陽光豊富なソノラ州とバハカリフォルニア州の地域は2024年国家水素戦略で重要な位置を占めていますが、資金調達の枠組みはまだ発展途上です。越境トラック輸送は配送コストに最大15%を加算する通関遅延に直面しており、危険物通関に関する二国間協定がより迅速な成長を解放する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

競争環境

上位5社であるAir Liquide、Linde、Air Products、Messer、Iwataniは、北米の生産・流通の推定60%〜65%を支配しており、液体水素市場に中程度の集中プロファイルをもたらしています。Air Liquideはハブアンドスポークモデルで18台の液化装置を運営し、ラストマイル配送中の蒸発損失を最小化しています。Lindeはそのクライオスター部門を通じてモジュール式ブレイトンサイクル設計を推進し、2024年に12件の特許を申請して設備投資の30%削減を約束しています。Air Productsは45Qクレジットと炭素回収のノウハウを活用してブルー水素を支配しており、ボーモントとルイジアナ州の施設は2028年までに合計150万トンの年間能力に向けて進展しています。

Plug Powerはアマゾンとウォルマートのためにオンサイト液化装置と電解槽を統合し、マーチャント物流を迂回して配送コストを最大30%削減しています。Chart Industriesはモバイル海上バンカリングとマイクロバルクソリューションをターゲットとし、2024年にカリフォルニア州エネルギー委員会から主要貨物回廊沿いの25台のモジュール式液化装置に対して7,500万米ドルの契約を獲得しています。HyliumやUniversal Industrial Gasesなどの中小企業は、テレメトリー対応マイクロバルク配送のサービスニッチを活用しています。NASAがクライオジェニック・インダストリーズの能動冷却研究に資金を提供し、地上用途への転用が期待される中、2024年にはゼロ蒸発損失貯蔵に関する特許活動が急増しました。

北米液体水素産業のリーダー企業

Air Liquide S.A.

Air Products and Chemicals, Inc.

Iwatani Corporation

Linde plc

Chart Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Plug PowerとOlin Corporationの50/50合弁会社であるHydrogeNiiは、ルイジアナ州セントガブリエルに1日あたり15トン(TPD)の能力を誇る液体水素(LH₂)プラントを正式に開所しました。この施設はOlinの塩素アルカリ操業から生じる副産物水素を液化する予定です。

- 2025年2月:Air Liquideはネバダ州ノースラスベガスに最大規模の液体水素生産・物流インフラ施設を正式に開設しました。この施設は幅広い産業に水素を供給することで、水素モビリティの高まる需要に応えることを目指しています。

- 2025年1月:テキサス州を拠点とするHNO Internationalは、1,000万米ドル相当の複数年にわたる水素オフテイク契約を締結しました。この契約はゼロエミッションモビリティを専門とするテキサス州の企業と締結されましたが、企業名は非公開となっています。

- 2024年11月:SWITCH Maritimeは、LH2 ShippingおよびLMG Marinと協力して、米国初の液体水素燃料(LH2)ロールオン・ロールオフ旅客フェリーの計画を発表しました。ノルウェーのMFヒドラの設計にインスピレーションを得た新船は、80台の自動車と300名の乗客を収容でき、14ノットの航行速度を達成し、ゼロエミッションで運航します。

北米液体水素市場レポートの調査範囲

液体水素とは、元素水素の液体状態を指します。水素は、パイプラインが存在しない場合に大量輸送が必要な際、液体として輸送・供給されることが最も一般的です。水素を液化するには、液化プロセスを通じて極低温まで冷却する必要があります。

北米液体水素市場は、流通方法、用途、地域別にセグメント化されています。流通別では、市場は極低温タンクと高圧チューブトレーラーにセグメント化されています。用途別では、市場は自動車、航空宇宙(宇宙空間を含む)、産業、海洋、発電・エネルギー貯蔵、その他の用途にセグメント化されています。地域別では、市場は米国、カナダ、メキシコにセグメント化されています。各セグメントについて、市場規模と予測は体積(キロトン)ベースで行われています。

| 極低温タンク |

| 高圧チューブトレーラー |

| 自動車 |

| 航空宇宙(宇宙空間を含む) |

| 産業 |

| 海洋 |

| 発電・エネルギー貯蔵 |

| その他の用途 |

| 米国 |

| カナダ |

| メキシコ |

| 流通別 | 極低温タンク |

| 高圧チューブトレーラー | |

| 用途別 | 自動車 |

| 航空宇宙(宇宙空間を含む) | |

| 産業 | |

| 海洋 | |

| 発電・エネルギー貯蔵 | |

| その他の用途 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米の液体水素市場は現在どのくらいの規模ですか?

2026年に136.79キロトンに達し、2031年までに224.23キロトンに達すると予測されており、10.39%のCAGRを反映しています。

北米需要の中で最も成長の速いセグメントはどれですか?

クラス8燃料電池トラックがパイロットからフリート展開へと移行するにつれ、自動車向け用途が11.9%のCAGRで拡大しています。

新規液化プロジェクトを推進する政策インセンティブは何ですか?

1キログラムあたり最大3.00米ドルの45V生産税額控除と積み重ね可能な45Q炭素回収クレジットが、グリーンおよびブループラントの回収期間を大幅に短縮しています。

最大のインフラボトルネックはどこにありますか?

小型タンクの高い蒸発損失、極低温タンカー製造の限られた能力、および郡レベルの危険物トラック輸送規制がすべてラストマイル配送を遅らせています。

北米の液体水素の主要サプライヤーは誰ですか?

Air Liquide、Linde、Air Products、Messer、Iwataniが合わせて生産・流通能力の約60%〜65%を支配しています。

最終更新日: