英国モーゲージ/ローンブローカー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

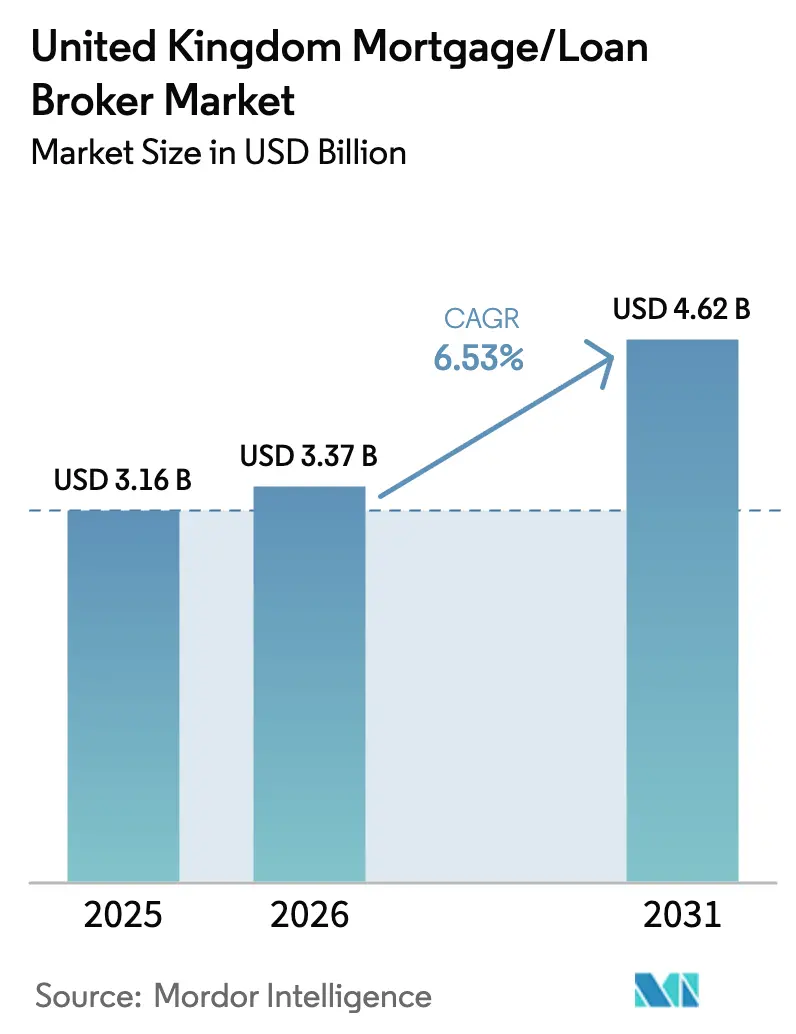

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

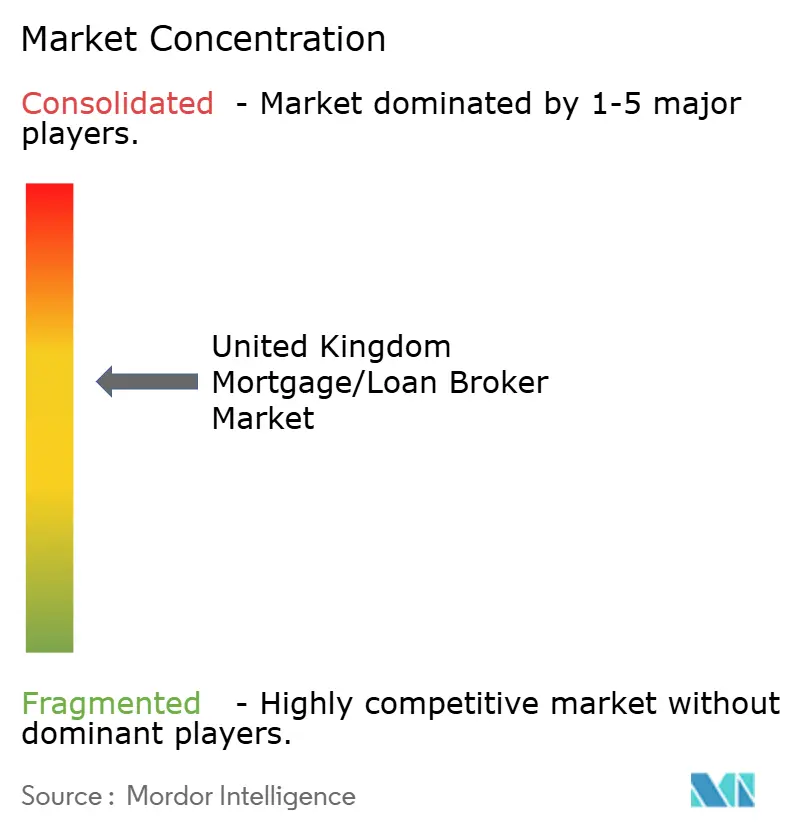

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国モーゲージ/ローンブローカー市場分析

2026年の英国モーゲージ/ローンブローカー市場規模はUSD 33億7,000万と推計され、2025年のUSD 31億6,000万から成長し、2031年にはUSD 46億2,000万に達する見込みで、2026年から2031年にかけてCAGR 6.53%で成長します。

テクノロジーを活用したオンボーディング、消費者デューティ(Consumer Duty)コンプライアンス、ならびにエンベデッド・ファイナンス(組み込み金融)パートナーシップが、200社超の現役貸付業者にわたってカスタマイズされたソリューションを求める借り手の増加とともに、専門的アドバイスチャネルを拡大させています。対面での指導とデジタルの利便性を融合させたハイブリッドサービスモデルはエンゲージメントを向上させ、リピートビジネスを促進する一方、規模の経済により大手ブローカーはコンプライアンスコストを吸収し、優れたプロキュレーション(仲介手数料)フィーを交渉することができます。データ駆動型マッチングが高い承認率をもたらす複雑な案件——バイ・トゥ・レット、自営業者、ニアプライム——では、ニッチ専門家が優位に立ちます。専門職賠償責任保険料の上昇とCeMAP資格を持つアドバイザーの不足がキャパシティ不足をもたらしていますが、戦略的な自動化と見習いプログラムがその重荷を相殺し、英国モーゲージブローカー市場の勢いを持続させています [1]金融行為規制機構、「フィナンシャル・ライブズ2025年調査」、fca.org.uk.

レポートの主要ポイント

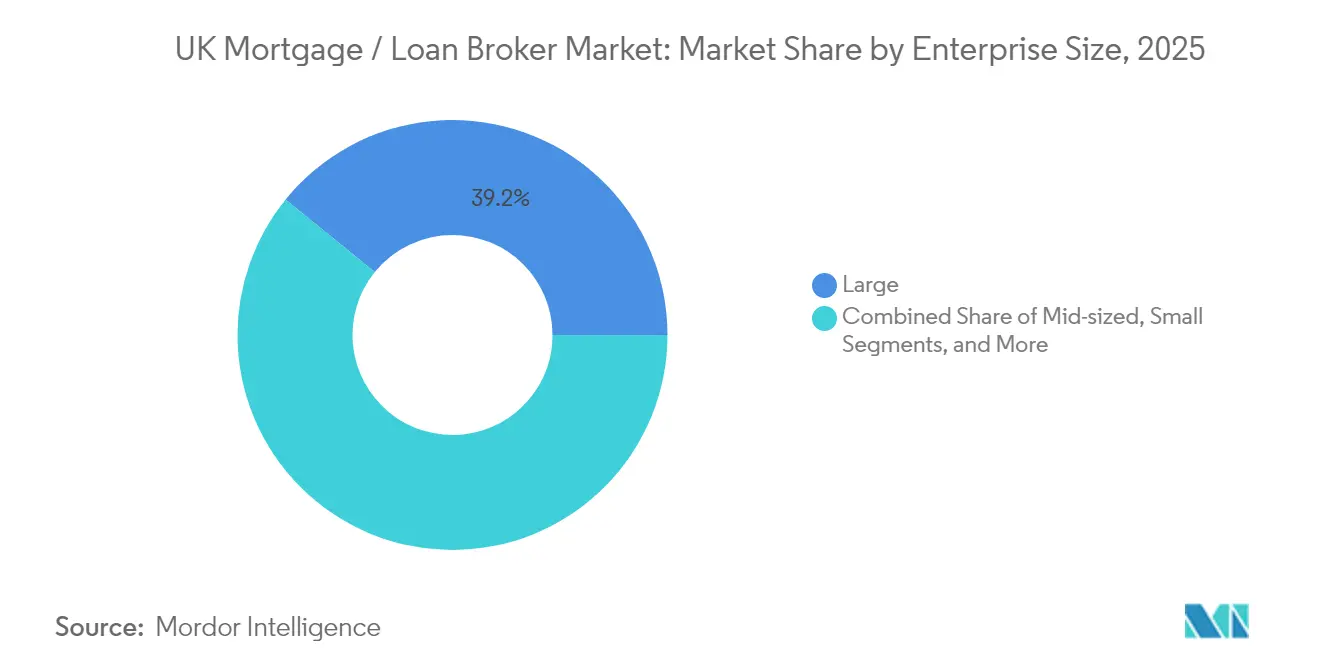

- 企業規模別では、大規模ブローカーが2025年の英国モーゲージブローカー市場シェアの39.15%を占めてトップとなり、小規模ブローカーは2031年までに7.62%のCAGRを記録する見込みです。

- 用途別では、住宅ローンが2025年の英国モーゲージブローカー市場規模の55.90%を占め、商業・工業用ローンは2031年までに7.88%のCAGRで拡大する見込みです。

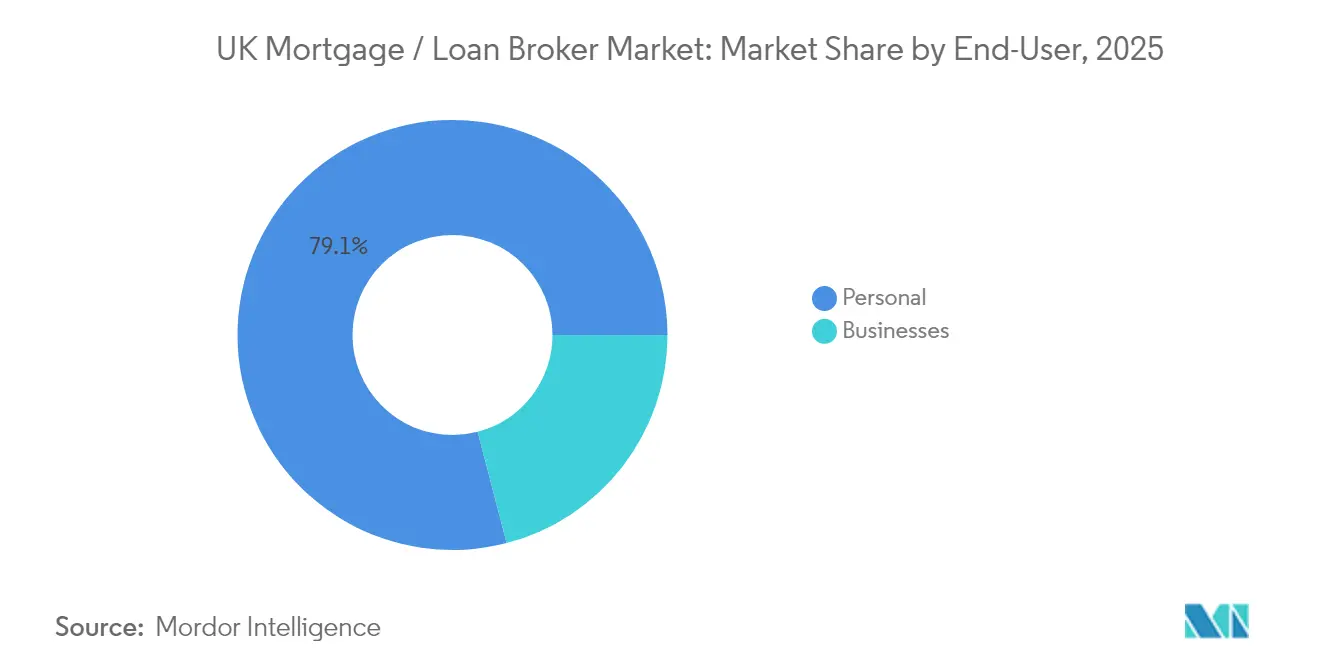

- エンドユーザー別では、個人借り手が2025年の英国モーゲージブローカー市場シェアの79.05%を占め、法人顧客は予測期間中に8.72%のCAGRで増加する見込みです。

- 流通チャネル別では、オフラインによるアドバイスが2025年の英国モーゲージブローカー市場で66.20%のシェアを維持し、オンラインプラットフォームは2031年までに9.85%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国モーゲージ/ローンブローカー市場の動向とインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モーゲージ組成における仲介業者シェアの急拡大 | +1.2% | 英国全域、ロンドンおよび南東部で最も顕著 | 中期(2~4年) |

| FCA消費者デューティ規則によるアドバイス品質基準の引き上げ | +0.8% | 英国全域 | 短期(2年以内) |

| デジタルIDおよびオープンバンキングを活用した迅速なオンボーディングの普及 | +1.0% | 英国全域、都市部での早期普及 | 中期(2~4年) |

| 不動産エージェントチェーンとのエンベデッド・ファイナンスパートナーシップ | +0.7% | 英国全域、取引が集中する密集エリア | 長期(4年以上) |

| AIによるリスクティアリングがニアプライム借り手層を開拓 | +0.9% | 英国全域、未開拓コホート | 長期(4年以上) |

| トークン化不動産パイロットによる新たな融資ニッチの創出 | +0.4% | ロンドンおよび主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モーゲージ組成における仲介業者シェアの急拡大

商品の複雑性が200社超の現役貸付業者にわたって増大するにつれ、借り手の多くが新規モーゲージ業務をブローカー経由で取り扱うようになっています[2]UK Finance、「モーゲージ貸出動向2025年」、ukfinance.org.uk。貸付業者は、獲得コストを低減し事前審査済み案件を提供するブローカーチャネルを優遇しており、この傾向は2024年の金利変動期に一層強まりました。専門アドバイザーは、ダイレクト・トゥ・コンシューマーモデルが複雑なリスク選好のマッピングに苦慮するバイ・トゥ・レット、自営業者、ニアプライムセグメントで優れた成果を上げています。大規模ネットワークはパイプラインフローにデータ分析を重ね合わせ、新興の貸付業者基準をリアルタイムで把握することで、競争上の優位性をさらに拡大しています。この構造的変化により、ブローカーは英国モーゲージ流通の主要な管理者としての地位を確固たるものにしています。

FCA消費者デューティ規則によるアドバイス品質基準の引き上げ

消費者デューティは、ブローカーに対して公正な価値と顧客にとってのポジティブな成果を証明するよう求めており、2025年を通じてコンプライアンス基準が引き上げられています[3]金融行為規制機構、「消費者デューティ最終規則」、fca.org.uk。堅牢な監査証跡と成果モニタリングプラットフォームを持つ企業は規制を競争上の優位性に転換する一方、小規模事業者は合併または撤退を検討しています。義務的なクローズドブックレビューは既存顧客との積極的なエンゲージメントを促し、改善された条件での借り換え機会を創出します。専門性の向上は消費者の信頼を高め、貸付業者とのプロキュレーションフィー交渉におけるブローカーのレバレッジを強化します。これらの要因が総じてサービス品質を向上させ、市場拡大を支援します。

デジタルIDおよびオープンバンキングを活用した迅速なオンボーディング

オープンバンキングAPIにより即時の収入証明が可能となり、申請サイクルが数週間から数日に短縮されています。Tandem BankとSikoiaの提携は、自動化されたドキュメントキャプチャがバックオフィスコストを削減し、承認を加速させる方法を示す好例です。ブローカーはこれらのツールを活用してより精度の高い案件を提出し、審査が微妙な申請者のコンバージョン率を向上させています。顧客はストレスのない手続きを高く評価しており、口コミ紹介が増加することでリード獲得コストが低下します。デジタルオンボーディングを怠る企業は、サービスベンチマークが上昇する中で周辺化されるリスクがあります。

不動産エージェントチェーンとのエンベデッド・ファイナンスパートナーシップ

統合型不動産エコシステムは内覧段階でモーゲージアドバイスを組み込み、取得率を高め、取引完了のタイムラインを短縮します。Connells Groupは1,200の不動産仲介支店と1,000人超のアドバイザーを連携させ、見込み顧客を仲介部門に送り込んでいます。共有CRMデータは物件探し、申込み、資金調達の各段階のマイルストーンを同期させ、取引破談を減少させます。このモデルは新築デベロッパー、不動産権移転業者、保険業者にも拡張され、顧客一人当たりの複数商品収益を解放します。プライベートエクイティ投資家はこうした資本効率が高く高リカーレンシーのプラットフォームを好んでおり、持続的な成長を示唆しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モーゲージ金利変動によるブローカーコミッションの圧迫 | -1.1% | 英国全域、借り換えで特に顕著 | 短期(2年以内) |

| より厳格なLTV/LTIのストレステストによるローン適格性の制限 | -0.7% | 英国全域 | 中期(2~4年) |

| ブローカー向け専門職賠償責任保険料の上昇 | -0.5% | 英国全域、小規模企業に特に重く | 短期(2年以内) |

| CeMAP資格を持つアドバイザーの不足(高齢化する人材プール) | -0.8% | 英国全域、地方部でのギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モーゲージ金利変動によるブローカーコミッションの圧迫

イングランド銀行の金利変動が貸付業者のマージンを圧縮し、プロキュレーションフィーの縮小と固定金利の短期化をもたらしています。アドバイザーは定額アドバイスフィーの徴収、保護保険のアップセル、ボリュームボーナスの追求によって収入変動を緩和しています。大規模ネットワークは段階的なグリッドを交渉し、独立系はフィー許容度が高い専門セグメントに軸足を移しています。収益変動の拡大はキャッシュフロー計画を複雑にしますが、多角化戦略がその影響を緩和しています。

より厳格なLTV/LTIのストレステストによるローン適格性の制限

パンデミック後に導入された強化されたアフォーダビリティバッファーにより、借り手はより厳しいローン・トゥ・バリューおよびローン・トゥ・インカムの基準を満たす必要があります。初回購入者および自営業の申請者が特に影響を受け、仲介可能な件数が縮小しています。アドバイザーは保証人構造、共同借り手・単独所有者モデル、共有所有スキームの活用によって適応していますが、より多くのアドバイザリー労力を要します。一部の借り手は購入を延期し、案件パイプラインが長期化することで取引破談リスクが高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

企業規模別:規模の優位性が統合を促進

大規模ブローカーは、承認率を高めるエンタープライズグレードのコンプライアンスシステムとデータ駆動型の案件配分に牽引され、2025年の英国モーゲージブローカー市場シェアの39.15%を獲得しました。強力な交渉力は、コミッションスプレッドが縮小する中でも優先的な調達グリッドを確保し、マージンを下支えします。中規模ネットワークはパーソナルサービスとインフラの充実のバランスを培い、大規模ブローカーと同等の機能を完全な設備投資なしに実現するためのホワイトラベルプラットフォームをアウトソーシングしています。個人開業アドバイザーは超地域密着型の関係を活用し、全国チェーンには望めない紹介ロイヤルティを獲得しています。

小規模ブローカーは英国モーゲージブローカー市場規模においては一定のシェアにとどまりますが、2031年まで7.62%のCAGRを記録しています。起業家的な機動性により、在外邦人向け融資、高齢者向けエクイティリリース、複雑な収入構造といった分野に特化し、プレミアムアドバイザリーフィーが規模の不足を補います。フランチャイズ提携によりコンプライアンスコストと技術アクセスを共同負担し、消費者デューティ義務を果たしながら独立性を維持しています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

用途別:商業融資が成長加速を牽引

住宅ローンセグメントは、アドバイザーがアフォーダビリティテストと急速な商品の再価格設定を管理する中、2025年の英国モーゲージブローカー市場規模の55.90%を占めました。住宅市場の安定性は世帯形成と持家志向に支えられており、ブローカーの役割は固定金利満了時の商品切り替えにおいて一層重要性を増しています。バイ・トゥ・レットは依然として活発ですが、健全性規制の強化によりレバレッジが抑制されています。

商業・工業用ローンセグメントはCAGR 7.88%で拡大する見込みであり、周期的な住宅系フロー以外への収益分散を促進します。金利安定化がビジネスマインドを回復させる中、中小企業オーナーは物件購入や事業拡大資金のためにブローカーを活用しています。貸付業者は監査済み決算書と堅実なサービスカバレッジを備えたブローカーパッケージ案件を高く評価しており、拡大する英国モーゲージブローカー市場全体におけるブローカーの存在感を確固たるものにしています。

エンドユーザー別:個人セグメントの優位性を維持しつつ法人セグメントが加速

個人顧客セグメントは2025年の英国モーゲージブローカー市場規模の79.05%を占めました。初回購入者は高ローン・トゥ・バリュースキームの詳細な説明を必要とし、借り換えを検討する顧客は返済額ショックへの懸念から費用対効果の高い切り替えを求めています。高純資産層の借り手は越境収入ストリームの専門的なストラクチャリングに頼っています。法人借り手セグメントは、不動産取得とパンデミック期の債務借り換えに牽引され、CAGR 8.72%で成長する見込みです。ブローカーはイールドを求める貸付業者パネルをキュレーションし、複雑な契約条件を分かりやすい信用叙述にまとめます。デジタルディールルームが貸付業者の競争入札を拡大し、スプレッドを縮小しつつアドバイザーフィーの潜在性を高めます。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフラインによるアドバイスは、六桁の負債について対面での安心感を重視する顧客に対応し、2025年の英国モーゲージブローカー市場シェアの66.20%を維持しました。対面チャネルは測量士や法律事務所との連携を円滑にし、複雑な案件の取引完了を円滑化します。

オンラインプラットフォームは、借り手が24時間365日の適格性判定エンジンやビデオ相談を利用するようになるにつれ、CAGR 9.85%で拡大する見込みです。Habito、Trussleおよび同様のパイオニア企業はアルゴリズムと人間のアドバイザーを組み合わせ、きめ細かなガイダンスを提供しています。ハイブリッドモデルはデジタルの速度とパーソナルな対応を両立させ、英国モーゲージブローカー市場全体でのサービス期待値を設定しています。

地域分析

ロンドンおよび南東部は、高い資産価格がフィー収入を増幅させることから、取引金額を支配しています。越境クライアントの複雑な書類手続きに精通したブローカーは国際的な買い手のコンプライアンスを管理し、大都市圏への集中をさらに深めています。平均ローン規模がマージンを引き伸ばし、これらのハブへの資本誘導を強化しています。

イングランド北部とスコットランドは、多様化した地域経済と穏やかな価格対収入比率により、堅調な取引量を示しています。相互扶助型銀行との提携と地域コミュニティとのつながりにより、アドバイザーは迅速な承認を確保し、マクロボラティリティの時期でも案件処理量を維持しています。

ウェールズと北アイルランドは、デジタルプラットフォームがカバレッジを拡大するにつれてフロンティア地域として台頭しています。北アイルランドの越境プロトコルの複雑さは書類作成の複雑性をもたらし、専門的なアドバイスへの需要を高めています。サテライトオフィスとパートナー契約が地域の知見を根付かせ、英国モーゲージブローカー市場の地理的多様化を促進しています。

競争環境

市場集中度は中程度に分散しており、全国チェーン、デジタル専業業者、地域ブティックが混在した環境となっています。Sesame Bankhall Groupは2025年にNew Homes Mortgage Services LLPへの戦略的出資を行い、40人のアドバイザーと45,000人のクライアントを加え、統合トレンドを示しています。全国ネットワークは専門スキルと新築分野へのエクスポージャーを獲得するためにボルトオン買収を追求しています。

競争差別化は、データ分析、エンベデッドパートナーシップ、および人材から生まれています。Connells Groupは不動産仲介からの紹介を活用し、MQubeのチャットボットは貸付業者基準に関する問い合わせの90%を解決し、アドバイザーを顧客関係業務に集中させています。大手銀行系企業はデジタルネイティブとの効率性格差を縮めるためにAIに投資しています。

プライベートエクイティの注目は、継続的な収益を持つ拡張可能な仲介業者に集まっています。テクノロジーベンダーはモジュール式オンボーディングスタックをアドバイザーネットワークにライセンス提供し、ニッチプレイヤーは独自のストラクチャリングがアルゴリズムテンプレートを凌駕する未開拓セグメント——自営業者、ニアプライムクレジット、高齢者向け融資——を活用しています。中程度の分散が続く中、英国モーゲージブローカー市場全体で統合は着実に進展しています。

英国モーゲージ/ローンブローカー産業リーダー

London & Country (L&C)

Mortgage Advice Bureau

Connells Group / Countrywide MS

Habito

Trussle Lab Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:金融行為規制機構がストレステストの緩和と借り換え規則の簡素化に関する協議を開始しました。

- 2025年1月:Sesame Bankhall GroupがNew Homes Mortgage Services LLPへの戦略的出資を行い、40人のアドバイザーとGBP 7億6,000万の年間貸出実績を獲得しました。

- 2025年1月:Tandem BankがSikoiaと提携し、収入証明を自動化することでモーゲージ処理時間を短縮しました。

- 2024年11月:MQubeがブローカー基準に関する問い合わせの90%に対応するAIチャットボットを公開し、貸付業者サポートの効率を向上させました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、英国の住宅ローン/ローン・ブローカー市場を、英国を拠点とする借り手のために住宅ローンや商業用住宅ローンを組成する独立系、ネットワーク系、提携系の仲介業者が得る年間手数料収入と定義している。

レンダー直販のデジタルポータル、銀行内のアドバイザー、信用修理業者から得られる収益は、この範囲外である。

セグメンテーションの概要

- 企業規模別

- 大規模

- 中規模

- 小規模

- 個人開業者

- 用途別

- 住宅ローン

- 商業・工業用ローン

- 車両ローン

- その他のローン

- エンドユーザー別

- 個人

- 法人

- 流通チャネル別

- オンライン

- オフライン

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イングランド、スコットランド、ウェールズ全土のCeMAP資格を持つアドバイザー、ネットワークのコンプライアンス責任者、レンダーの事業開発責任者にインタビューを行い、手数料のスプレッド、デジタル・リードの普及率、予想借り換え件数を検証した。初回購入の顧客を対象とした短時間の調査は、平均的なローン・サイズとチャネルの嗜好に関する仮定の基礎固めに役立った。

デスクリサーチ

まず、金融行動監視機構(Financial Conduct Authority)のMLAR表、イングランド銀行(Bank of England)のグロス・レンディング・リリース、土地登記局(HM Land Registry)の取引ファイル、住宅ローン仲介業者協会(Intermediary Mortgage Lenders Association)のトラッカーなど、一般に入手可能なデータセットを使って市場をマッピングした。業界団体の白書(UK Finance、IMLA)、ブローカー・ネットワークの開示、家計負債に関する専門誌が見解を補完した。D&B HooversとDow Jones Factivaのサブスクリプション資産は、企業レベルの収益分割とディールフローを提供した。これらの情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

FCAが報告したグロス・アドバンス、ブローカー経由のシェア、および加重手数料利回りをリンクする単一のトップダウン・ビルドが、2025年のベースラインを設定する。その後、選択的なボトムアップ・チェック(サンプリングされたネットワーク収入とオンライン・リードジェン・フィー)が適用され、異常が調整される。モデルにおける主要なドライバーは、新規貸出のブローカー普及率、再抵当の波のタイミング、平均貸出規模、銀行金利のヘッドラインパス、アドバイザー数の伸びなどである。2030年までの予測では、金利と住宅回転率の変数を強調するシナリオ・オーバーレイを用いた多変量回帰を採用している。

データ検証と更新サイクル

アウトプットは、過去のFCAシリーズと比較して自動化された差異フラグを通過し、その後、サインオフの前にデュアルアナリストによるピアレビューが行われる。レポートは12ヶ月ごとに更新され、ベースレートが75bpsを超えたり、政府のスキームが開始されたりすると中間改定が行われる。クライアントへの納品直前には、直前のデータ精査が行われる。

信頼性のアンカー英国住宅ローン基準線が揺るがない理由

ローン総額を「市場規模」として扱う出版社もあれば、レンダーの支店の売上をブローカーのユニバースに含める出版社もあり、また更新のタイミングも様々であるため、公表されている数値はしばしば乖離している。モルドールの規律ある収益のみのスコープ、年次更新、デュアルサイドモデルは、過大に膨らんだ融資額と過度に保守的なブローカー手数料のスナップショットを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 31.6億米ドル(2025年) | モルドール・インテリジェンス | - |

| 22億英ポンド(2024年) | 地域コンサルタントA | オンラインのみの新興企業や、会計年度ではなく暦年でのモデルを除外しているため、第1四半期後の反動減を十分に捕捉できていない。 |

| 2,448億英ポンド(2025年) | 業界誌B | 仲介業者の収入ではなく、アレンジされた総ローンを測定しているため、合計が膨らんでいる。 |

| 382.1億米ドル(2024年) | グローバル・コンサルタンシーC | レンダーを含む住宅ローン・エコシステム全体をカバーしているため、ブローカー・セグメントを過大評価している。 |

この比較から、ヘッドラインの格差は主にスコープとメトリックの選択に起因するものであり、算術的誤差ではないことがわかる。 モルドールインテリジェンスは、ブローカーの収益を分離し、公式の融資統計と現場の収益証拠をブレンドし、毎年更新することで、意思決定者が信頼できるバランスの取れた反復可能なベースラインを提供します。

レポートで回答される主要な質問

英国モーゲージブローカー市場の現在の規模はどのくらいですか?

英国モーゲージブローカー市場は2026年にUSD 33億7,000万で、2031年までにUSD 46億2,000万に達する見込みです。

英国モーゲージブローカー市場において最も高い成長を示しているセグメントはどれですか?

商業・工業用ローンが最高の成長を示しており、中小企業の借り入れが回復するにつれてCAGR 7.88%で拡大しています。

規制はモーゲージブローカーにどのような影響を与えていますか?

FCAの消費者デューティはアドバイス品質基準とコンプライアンスコストを引き上げ、資本力のあるネットワークに有利に働く一方、統合を促進しています。

オンラインモーゲージブローカーはなぜシェアを拡大しているのですか?

デジタルオンボーディング、24時間365日の適格性判定エンジン、およびビデオ相談が利便性を提供し、オンラインプラットフォームをCAGR 9.85%で推進しています。

モーゲージブローカーが直面する課題は何ですか?

金利変動によるコミッション圧縮、専門職賠償責任保険料の上昇、およびCeMAP資格を持つアドバイザーの不足が逆風を生み出しています。

英国モーゲージブローカー市場の集中度はどのくらいですか?

上位5社が市場の相当なシェアを保有しており、地域専門家やデジタル専門業者が活躍できる余地を残した中程度の統合状態を示しています。

最終更新日: