イタリアのギフトカードおよびインセンティブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

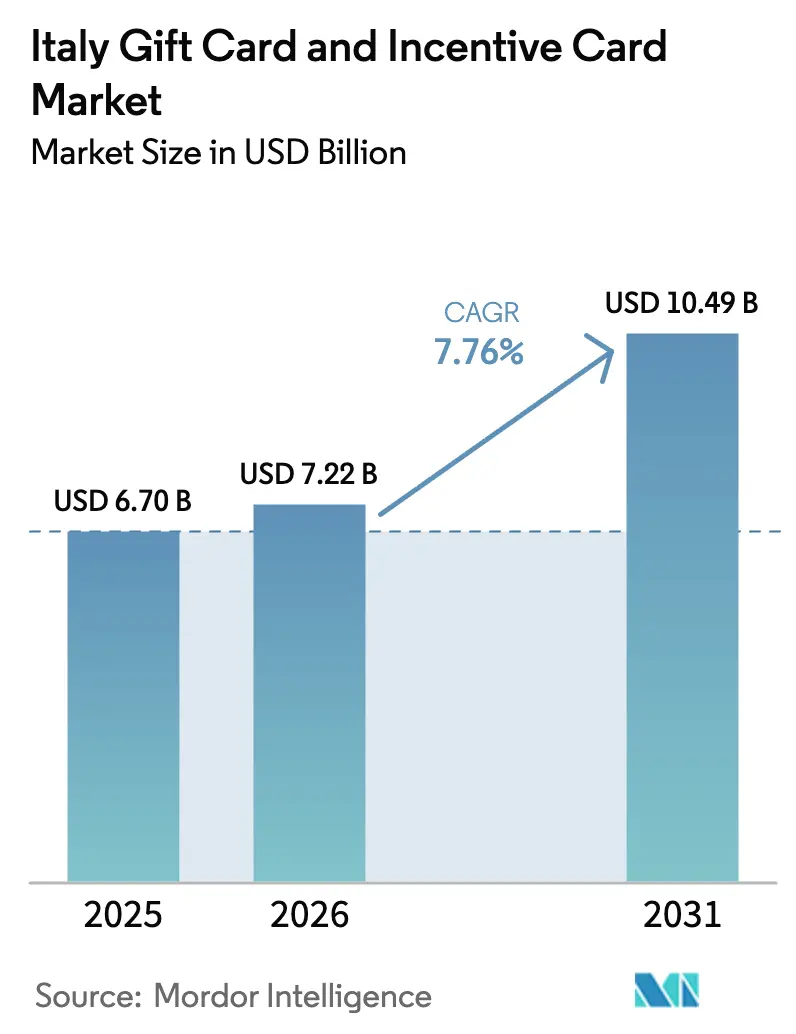

| 基準年の市場規模 (2025) | 6.70 十億米ドル |

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 10.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

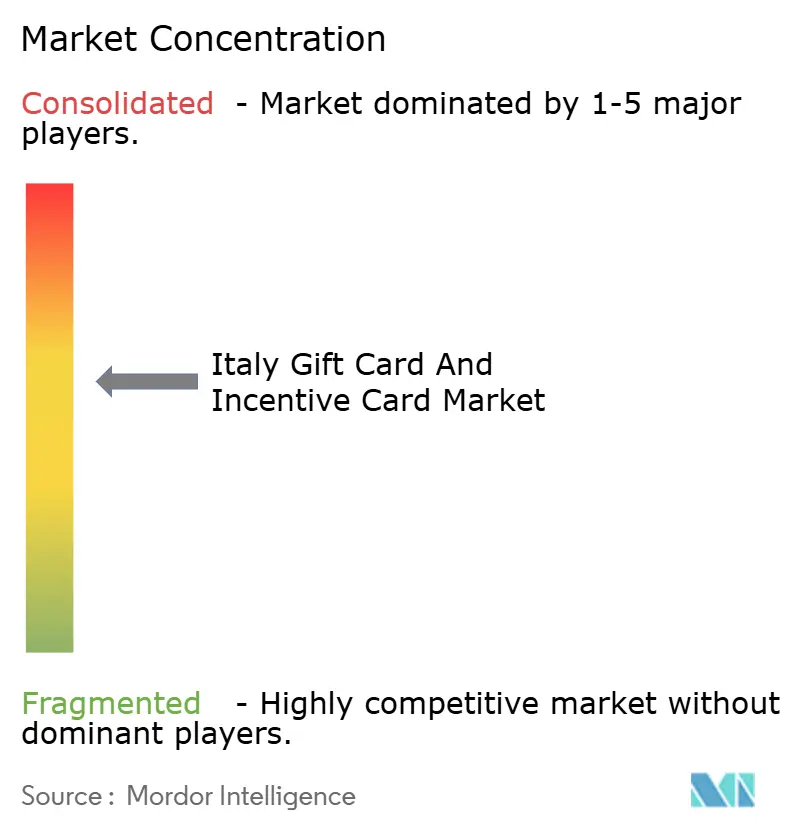

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアのギフトカードおよびインセンティブカード市場分析

イタリアのギフトカードおよびインセンティブカード市場規模は、2026年において72億2,000万USDと推定されており、2025年の67億USDから成長し、2031年には104億9,000万USDに達するとの予測が示されており、2026年から2031年にかけて7.76%のCAGRで成長します。非接触型決済の普及(販売時点における決済カード取引の58%)は、デジタル決済へのconsumers(消費者)の明確なシフトを示しています。小規模企業の電子決済手数料に対する30%の税額控除を含む規制上の支援により、加盟店の受け入れコストが低下し、ギフトカードの発行が促進されます。NeXiのEIB(欧州投資銀行)から調達した2億2,000万EURのローンが複数加盟店での受け入れを加速させることで、オープンループ製品が最も高い成長率を示しています。一方、Edenredの4億6,400万EURに及ぶイタリアの売上高は、従業員向けインセンティブに対する堅調なB2B需要を裏付けています。銀行に対する歴史的に低い信頼を背景として、フィジカルカードは依然として主流を占めていますが、SatispayやPostePay、その他のフィンテックプラットフォームが日常的なアプリにバーチャルカードを組み込むにつれ、デジタルフォーマットはふた桁台の成長率で拡大しています。

レポートの主なポイント

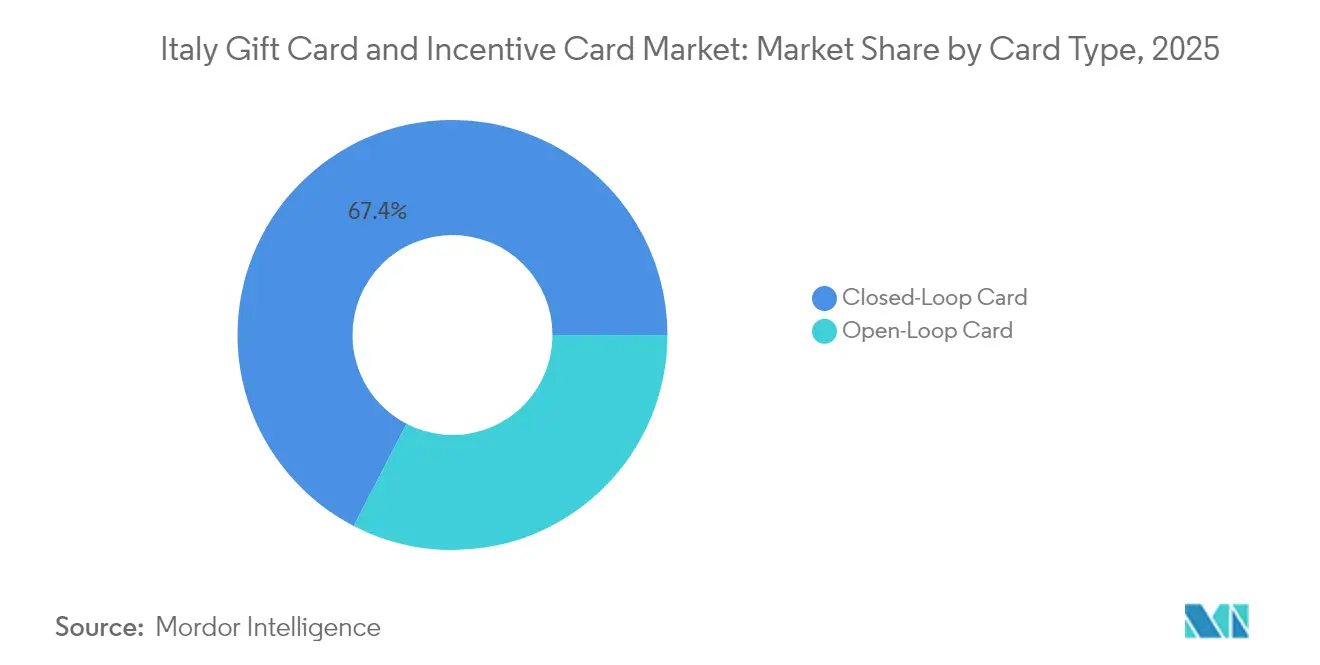

- カードタイプ別では、2025年においてクローズドループカードがイタリアのギフトカードおよびインセンティブカード市場シェアの67.40%を占め、オープンループカードは2031年にかけて8.94%のCAGRで拡大する見込みです。

- フォーマット別では、2025年においてフィジカルカードがイタリアのギフトカードおよびインセンティブカード市場規模の59.40%を占め、デジタルカードは2031年にかけて12.43%のCAGRで成長しています。

- 消費者タイプ別では、2025年においてイタリアのギフトカードおよびインセンティブカード市場の個人消費者が68.90%のシェアを維持し、法人プログラムは9.45%のCAGRで拡大する見通しです。

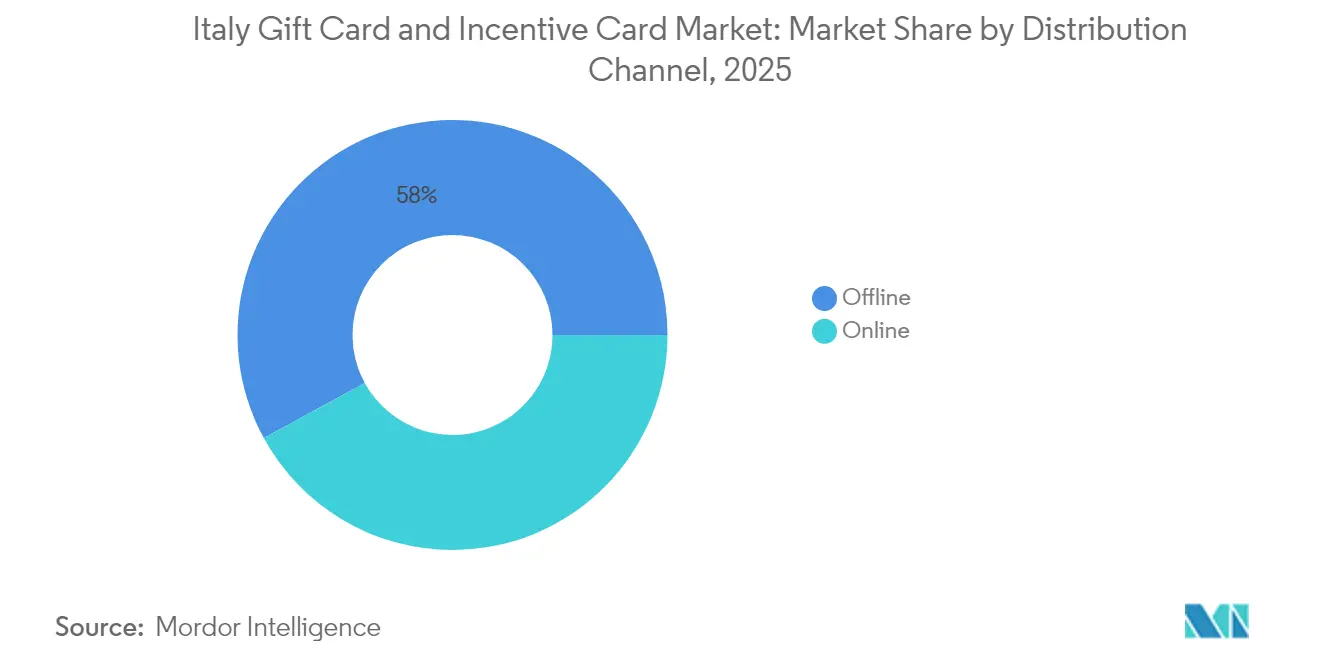

- 流通チャネル別では、2025年においてオフラインの販売店がイタリアのギフトカードおよびインセンティブカード市場シェアの57.95%を占め、オンラインチャネルは11.55%のCAGRで成長する見込みです。

- 用途産業別では、「その他産業」がイタリアのギフトカードおよびインセンティブカード市場シェアの33.10%でトップとなりましたが、健康・ウェルネス・美容が9.92%のCAGRで最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアのギフトカードおよびインセンティブカード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースおよびモバイル決済の普及拡大 | +2.1% | 全国規模、特に北部都市圏で顕著 | 中期(2〜4年) |

| 従業員向けインセンティブおよびロイヤルティツールに対する法人需要 | +1.8% | ミラノ、ローマ、トリノが中心地 | 長期(4年以上) |

| キャッシュレス取引の促進と税制優遇措置に関する規制の推進 | +1.4% | 中小企業が多い南部地域 | 短期(2年以内) |

| デジタル/非接触型ギフトカードの人気の高まり | +1.2% | 全国の若年層セグメント | 中期(2〜4年) |

| サステナビリティ志向の消費者向けESG連動型ギフトカード | +0.8% | 北部主要都市圏 | 長期(4年以上) |

| マイクロギフティングを可能にするBNPL(後払い決済)およびスーパーアプリとの連携 | +0.5% | Eコマースプラットフォーム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびモバイル決済の普及拡大

モバイルコマースは既にオンライン販売総額の相当なシェアを占めていますが、店舗内でのモバイル決済の割合は比較的小さく、オムニチャネルのギフトカードに対する未開拓の橋渡し需要が存在しています。デジタルウォレットは現在オンライン取引額の約35%を担っており、2027年までに46%に達する見通しであり、ウォレット対応のギフトカードとの親和性は非常に高いといえます。2025年をめどとするEUのインスタント決済義務化は、法人向けのリアルタイム一括発行を可能にする一方、PostePay発行の720万枚のエボリューションカードはプラットフォーム主導のクロスセリングの典型事例です。イタリア人消費者の約50%がクロスボーダーショッピングを行っており、マルチカレンシーカードへの需要を拡大させています。全体として、オムニチャネルコマースはイタリアのギフトカードおよびインセンティブカード市場の成長を加速させるフライホイール効果を発揮しています。

従業員向けインセンティブおよびロイヤルティツールに対する法人需要

Edenredのイタリアでの4億6,400万EURの売上高と、IP Gruppo APIのエネルギーカード部門の買収は、B2B拡大の規模を示しています。PluxeeのSodexoからのスピンオフ後における18.6%のオーガニック成長は、デジタルインセンティブに対する中小企業の旺盛な需要を示しています。EpipoliのスーパーマーケットEsselungaとのパートナーシップは、ギフトカードとロイヤルティデータプラットフォームとの融合を示す事例です。イタリアの税制は電子給付を優遇しており、採用・定着コストの上昇が企業に柔軟な報酬を提供するよう促しています。その結果、法人需要の増加がイタリアのギフトカードおよびインセンティブカード市場の長期的な成長を後押ししています。

キャッシュレス取引の促進と税制優遇措置に関する規制の推進

電子手数料に対する30%の税額控除は、ギフトカードを受け付ける小規模加盟店を実質的に補助し、参入障壁を低下させています。電子インボイス義務化はデジタルカード発行とシームレスに連携し、バックオフィスの照合作業を簡素化します。PSD2およびGDPRのセキュリティフレームワークに基づき、非接触型決済がカード取引の58%に達し、消費者の信頼が高まっています。Nexi-SIAの合併に対する独占禁止当局の監視により、処理サービスにおける価格競争が維持されています[1]OECD、「決済サービスにおける競争執行:イタリアのケーススタディ」、oecd.org。EU平均を下回るインターチェンジ上限は発行体コストを削減し、製品マージンを拡大させるとともに、普及を加速させています。

デジタル/非接触型ギフトカードの人気の高まり

Visaのプッシュ・トゥ・ウォレットのトークン化により、バーチャルカードをApple PayまたはGoogle Payに直接取り込むことが可能となり、有効化の手間が省けます[2]Visa Inc.、「バーチャルカード:プッシュ・トゥ・ウォレットの拡大」、visa.com。Satispayのアプリ内ギフトカードのローンチは、パンデミック期にデジタル決済が22%増加する中、800万人のユーザーベースを活用するものです。欧州決済評議会(EPC)は強力な顧客認証を推進しており、発行体に生体認証ログインとリアルタイムモニタリングの導入を促しています。国内決済インフラであるBANCOMAT PayおよびPagoBANCOMATはAmazon Italiaと統合されており、グローバルな加盟店がイタリア固有のデジタルカードを採用できることを証明しています。これらのトレンドが相まって、若い世代をイタリアのギフトカードおよびインセンティブカード市場へと引き込んでいます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 詐欺・サイバーセキュリティリスクの増大 | −1.1% | 全国のデジタルファースト・セグメント | 短期(2年以内) |

| 厳格なAML(マネーロンダリング対策)/KYC(顧客確認)コンプライアンスコスト | −0.9% | B2B、高額発行体 | 中期(2〜4年) |

| クローズドループ在庫の飽和に伴うブレイケージ(未使用残高)負債 | −0.7% | 成熟した小売プログラム | 長期(4年以上) |

| 高齢者層はデジタルギフティングの普及が遅い | −0.6% | 南部農村部および島嶼部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

詐欺・サイバーセキュリティリスクの増大

欧州決済評議会(EPC)は、ソーシャルエンジニアリング攻撃の激化により発行体がAI主導のモニタリングへの投資を余儀なくされ、運用コストが増加していると指摘しています[3]欧州決済評議会、「決済の脅威と詐欺トレンドレポート2024」、europeanpaymentscouncil.eu。認証済みプッシュ型決済詐欺はギフトカードの取消不能性を悪用し、消費者の信頼を損なっています。EU決済サービス規則の改正案では責任の所在を巡る議論が続いており、戦略的な不確実性をもたらしています。小規模フィンテック企業はアウトソーシングされたセキュリティツールを購入せざるを得ず、マージンが圧迫される一方、Nexiのような大規模処理業者はサイバー防衛に数億単位の投資を行っています。データ侵害に関するメディア報道が継続することで、イタリアのギフトカードおよびインセンティブカード産業における新規ユーザーの獲得が遅れています。

発行体に対する厳格なAML(マネーロンダリング対策)/KYC(顧客確認)コンプライアンスコスト

GDPRとデジタルサービス法の規制が重複し、より厳格なデータ保護手続きが義務付けられています。Edenredは、イタリアの加盟店手数料上限および関連するコンプライアンス対応により、EBITDAが6,000万EUR減少すると見込んでいます。Nexi-SIAのような企業合併に対する独占禁止当局の審査により、案件成立までの期間が長期化し、詳細な報告が求められます。小規模発行体は固定費の負担に苦しみ、新製品の投入が制約されています。クロスボーダー展開にあたっては、EUの多様なAML体制を整合させる必要があり、イタリアのギフトカードおよびインセンティブカード市場の国際的なスケーラビリティが遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カードタイプ別:オープンループの革新がクローズドループの伝統に挑戦

クローズドループカードは、小売業者が顧客を自社エコシステムに囲い込むために活用したことにより、2025年においてイタリアのギフトカードおよびインセンティブカード市場シェアの67.40%を占めました。その優位性は、データ収集の確保、プライベートレーベルのマージン向上、そしてターゲットを絞ったプロモーションの展開を可能にします。Carrefourが2026年までに食品販売のプライベートレーベル浸透率を40%に引き上げることを目標としている事実は、ギフトカードが自社ブランドへのトラフィックを誘導する手段となっていることを示しています。EpipoliとEsselungaのロイヤルティパートナーシップは、クローズドループウォレットにパーソナライズされたオファーを重ね合わせ、エンゲージメントを広げています。

オープンループの代替品は、Amazon ItaliaへのBANCOMAT Payの統合およびVisaのトークン・プッシュAPIに支援され、2031年にかけて8.94%のCAGRでスケールアップする見通しです。NeXiの2億2,000万EURのEIBローンは複数加盟店の受け入れアップグレードを支援し、取引ごとの手間を軽減します。インターチェンジ上限の低下により発行体は競争力のある価格設定が可能となり、一方で50%に及ぶクロスボーダーショッピングの浸透率はユニバーサルカードの魅力を高めています。オープンループの利便性が拡大するにつれて、イタリアのギフトカードおよびインセンティブカード市場規模における時間をかけてクローズドループのシェアを徐々に縮小させる軌道に乗りつつあります。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

フォーマットタイプ別:デジタルの革新が従来のギフティングを変容させる

フィジカルカードは、有形プレゼントへの文化的な親和性とイタリアの密度の高い実店舗ネットワークに支えられ、2025年においてイタリアのギフトカードおよびインセンティブカード市場シェアの59.40%を維持しました。Eurocommercial Propertiesが保有するイタリアの24か所のショッピングセンターは、衝動買い用のギフトカードラックが活況を呈する場所の典型例です。

しかしデジタル版は、Satispayのアプリ内発行、Visaのプッシュ・トゥ・ウォレットのフロー、そしてプラスチックフリーなギフティングを支持するESGの観点に後押しされ、12.43%のCAGRで急速に伸びています。EpipoliのMyGiftCardPlusGreenはPVCをバーチャルコードに置き換え、エコ対応加盟店での支出と連携させています。小売業者は製造コストと物流コストを削減することで、ターゲットプロモーションに充てる資本を確保しています。データが豊富なデジタルカードはロイヤルティ分析に貢献しており、イタリアのギフトカードおよびインセンティブカード市場の将来的な成長の鍵を握っています。

消費者タイプ別:法人セグメントが戦略的成長を牽引

個人消費者は、定着した季節的・家族的なギフティング慣行を反映し、取引額の68.90%を依然として占めています。しかし法人需要は、企業が税制優遇を受けられるベネフィットや報酬制度にカードを活用するにつれ、9.45%のCAGRで拡大しています。EdenredによるIP Gruppo APIのエネルギーカード顧客基盤の買収は、5万社ものB2Bクライアントをもたらし、この勢いを示す好例となっています。

電子手数料への税額控除により使用者のコストが低下し、ウェルネス連動型カードは高まるESGとウェルビーイングへの要請に応えます。PluxeeのSME(中小企業)向けの取り組みは、特にイタリアの400万社に及ぶ中小企業に対する潜在的な成長余地を示しています。法人需要が加速するにつれ、イタリアのギフトカードおよびインセンティブカード産業はB2B収益ストリームへのシフトを強めていくと見込まれます。

流通チャネル別:オムニチャネル戦略がフィジカルとデジタルの境界を橋渡しする

オフラインの販売店は、即時満足を支える広範なスーパーマーケットチェーン、売店、モールを背景に、2025年においてイタリアのギフトカードおよびインセンティブカード市場シェアの57.95%を占めました。Carrefourのようなオムニチャネルリーダーは、店舗内とオンラインの両方で利用できるQRコードバウチャーを導入し、チャネル間の流動性を確保しています。

オンライン販売は、クロスボーダーEコマースへの参加率50%とモバイルウォレット普及率の上昇を背景に、11.55%のCAGRで拡大しています。Viva.comが加盟店サイト全体でBANCOMAT Payをサポートすることで、統一された決済フローが実現しています。在庫ニーズの削減、即時フルフィルメント、そしてデータ主導型のアップセルにより、デジタルモールは発行体にとってコスト効率が高く、イタリアのギフトカードおよびインセンティブカード市場の成長エンジンとしてオンラインチャネルを位置付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご覧いただけます

用途産業別:健康・ウェルネスがセクターの変容を牽引

その他の産業セグメントは、自動車、住宅改善、サービスなど幅広い分野の組み合わせを背景に、2025年においてイタリアのギフトカードおよびインセンティブカード市場シェアの33.10%を占めました。しかし健康・ウェルネス・美容はパンデミック後にセルフケアを優先する消費者の意識の高まりを受け、9.92%のCAGRで急速に拡大しています。Klépierre(クレピエール)の衣料品とカードの交換によるリサイクルは、衣装の整理整頓を促進することでウェルネスとサステナビリティの両方を取り込んでいます。

飲食カードはイタリアの食文化を活用しており、家電・エレクトロニクスは国家復興計画の補助金によるデジタルデバイス需要の恩恵を受けています。ESGへの取り組みは普遍的なテーマであり続けています。EpipoliのグリーンバウチャーやIKEAのサーキュラリティワークショップは環境意識がすべての業種に浸透していることを示しており、イタリアのギフトカードおよびインセンティブカード市場規模内での多様化した成長モメンタムを確固たるものとしています。

地理的分析

北部地域は高所得、密度の高い小売インフラ、および高度なブロードバンド環境を背景に、取引額で主導的な地位を占めています。ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州にはフィンテッククラスターが集積しており、NexiのイノベーションプログラムおよびEIBの支援プロジェクトが盛んに展開されています。ミラノ、ローマ、トリノに本社を置く企業群はB2B需要の大きな源泉となっており、Edenredの堅調な地域売上がそれを裏付けています。

イタリア南部はデジタル普及では遅れをとっていますが、小規模加盟店の受け入れ手数料を補填する30%の税額控除によって最も大きな恩恵を受ける可能性があります。ここでは、フィジカルカードが現金中心の文化と橋渡し的な役割を果たす一方、利用者のオンライン移行を目指す啓発キャンペーンが展開されています。トスカーナ州、リグーリア州、ヴェネト州の観光地では、旅行者がAvoltaの小売拠点で空港免税店のギフトカードを利用することによる季節的な需要の急増が見られます。

クロスボーダー動向も重要です。イタリア人の買い物客の半数は海外サイトから購入しており、マルチカレンシーでオープンループなソリューションが求められています。EUのインスタント決済義務化により全国的に決済が標準化され、地域間の格差が縮小していくでしょう。インフラが均等化されるにつれ、イタリアのギフトカードおよびインセンティブカード市場は依然として北部の経済的優位性に支えられながらも、より均衡のとれた地理的分散を示すようになると予想されます。

競争環境

市場集中度は中程度で引き締まりつつあります。InvestcorpによるEpipoliの2025年の買収は、プライベートエクイティがニッチなプロセッサーを統合する中での再統合の動きを示しています。Nexiと SIAの以前の合併は、独占禁止の条件の下、毎年3億9,500万EURを技術アップグレードに投資する国内チャンピオンを生み出しました。Visa、Mastercard、American Expressは引き続き決済インフラを提供していますが、SatispayやViva.comなどの国内フィンテック企業は低コストの顧客獲得モデルでシェアを伸ばしています。

戦略的差別化は、カード発行単体ではなくエコシステムを軸に展開しています。Edenredはインターチェンジ上限による6,000万EURのEBITDA影響を相殺するため、分析機能とウェルネスコンテンツをバンドルしています。Pluxeeはカーライフ、食事、ウェルネスの各ベネフィットを単一プラットフォームに統合し、中小企業パートナーとしての地位を確立しています。Avoltaは空港の商業施設を活用して免税クーポンと旅行ギフトカードのクロスセルを展開し、ポステ・イタリアーネは3,500万人の顧客基盤を活かして通信・銀行・ギフティングの統合サービスを開始しています。

テクノロジーが軍拡競争を引き起こしています。VisaのAPIスイートは即時のウォレットトークン化を可能にし、Nexiのクラウド移行は不正検知のレイテンシを短縮しています。ESGは引き続きブランディングの競争領域です。Epipoliのグリーンギフトカードとクレピエールのサーキュラー型小売施策は若い消費者の共感を呼んでいます。インターチェンジ収益が圧縮される中、各企業が付加価値サービスへとシフトしてマージンを守ろうとすることで、イタリアのギフトカードおよびインセンティブカード市場内での競争激化が見込まれます。

イタリアのギフトカードおよびインセンティブカード産業リーダー

Epipoli Group

Nexi Payments

PostePay

Edenred

Amazon.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Investcorpがエピポリ(Epipoli)の買収を完了し、決済セクターの統合を加速させた。

- 2025年1月:RechargeがABN AMROから3,800万ポンドのファシリティを確保し、欧州のギフトカード買収資金に充てた。

- 2024年12月:SatispayがアプリP2P(個人間)決済を超えた拡大の一環として、アプリ内ギフトカードをローンチした。

- 2024年10月:VisaがApple PayおよびGoogle Payの普及に向けてプッシュ・トゥ・ウォレットのバーチャルカード機能を拡充した。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、イタリアのギフトカードおよびインセンティブカード市場を、物理的またはデジタル、オープンループまたはクローズドループのプリペイドカードの額面総額として扱っている。

適用除外:一般的な支出のためにリロードできるカード、または国境を越えた旅行用ウォレットは、この定義から外れる。

セグメンテーションの概要

- カードタイプ別

- オープンループカード

- クローズドループカード

- フォーマットタイプ別

- デジタルカード

- フィジカルカード

- 消費者タイプ別

- 個人(B2C)

- 法人(B2B)

- 流通チャネル別

- オンライン

- オフライン

- 用途産業別

- 飲食

- 健康・ウェルネス・美容

- アパレル・フットウェア・アクセサリー

- 家電・エレクトロニクス

- その他産業

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ロンバルディア州、ラツィオ州、エミリア・ロマーニャ州、カンパニア州の発行体、大手小売企業、人事アウトソーシング企業、フィンテック関連企業にインタビューを行った。話し合いの結果、割引ルール、平均販売価格、2024年のフリンジベネフィット上限改定後に予想される企業需要が明らかになり、セカンダリー・パターンの調整と成長トリガーの圧力テストが可能になった。

デスクリサーチ

まず、Banca d'Italia(イタリア銀行)の決済統計、Eurostat(ユーロスタット)の小売業指数、イタリア税務局のe-invoice(電子請求書)ポータルから、取引速度、部門別売上高、VATに連動した償還パターンの概要をまとめた公開データセットを入手した。FederdistribuzioneやAssolavoroのような業界団体は、加盟店密度や企業インセンティブ普及率の数字を提供し、Questel経由で入手したプリペイドトークナイゼーションに関する特許出願は、技術採用の曲線を示している。主要小売企業の年次報告書と10-K、およびダウ・ジョーンズ・ファクティバを通じて入手したプレスリリースは、負荷値と破損率を示している。列挙した情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンの消費ポテンシャルモデルは、家庭の消費、企業の福利厚生予算、観光客の流入をギフトカードのアドレス可能なプールに変換し、主要発行会社からサンプリングしたASP×ボリュームの積み上げによってセンスチェックする。非接触型カードのシェア、電子商取引の普及率、インフレ調整後の裁量支出、付加価値税非課税のフリンジベネフィットの上限、クリスマス前後の季節性、デジタルチャネルミックスなどの変数がモデルに反映される。ARIMAオーバーレイを用いた多変量回帰では、これらのドライバーを2030年まで予測し、一方、ボトムアップの発行体データのギャップは、小売店のフットフォールのプロキシやオンライン検索の強度を用いて埋めている。

データ検証と更新サイクル

アウトプットは、アナリストのレビュー、独立した支払い指標との差異チェック、ピアデビューの3段階を経て、サインオフされる。この調査は年1回更新され、政策の変更や発行体の合併など、市場のベースラインが変化するような重要な事象が発生すると、中間更新が行われる。

イタリアのギフトカードとインセンティブカードのベースライン・コマンドの信頼性

公表されている見積もりは、企業が異なるカードの種類、コンバージョン率、更新頻度を選択するため、しばしば乖離する。

主なギャップ要因としては、一部のパブリッシャーが汎用リローダブルカードとギフトカードをミックスしていること、他のパブリッシャーがASP低下を調整せずに積極的なユニット成長率の仮定を適用していること、少数のパブリッシャーが2023年の為替レートを凍結していることなどが挙げられる。モルドールの規律あるスコープ、ドライバーレベルの予測、毎年のリフレッシュは、こうした歪みを軽減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.70億米ドル(2025年) | モルドール・インテリジェンス | - |

| 84.7億米ドル(2025年) | 地域コンサルタントA | 政府発行の福祉バウチャーを含む。 |

| 11.50億米ドル(2024年) | 業界誌B | 未使用のカードとリローダブルの額面を使用。 |

| 6.20億米ドル(2024年) | グローバル・コンサルタンシーC | 静的ASPを適用、企業インセンティブを過小評価 |

まとめると、より厳格なスコープ、透明性の高い変数、そして年1回の更新のサイクルは、意思決定者にバランスの取れた再現可能なベースラインを提供し、より広範な市場ノイズの中で信頼できる基準点を設定するものだと我々は考えている。

レポートで回答されている主な質問

イタリアのギフトカードおよびインセンティブカード市場の現在の規模はどのくらいですか?

市場は2026年に72億2,000万USDの規模にあり、7.76%のCAGRで2031年までに104億9,000万USDに達する見込みです。

最も急成長しているカードタイプはどれですか?

オープンループ製品は2031年にかけて8.94%のCAGRという強力な成長モメンタムを示しており、消費者が複数加盟店での柔軟な利用を求めていることが背景にあります。

法人向けギフトカードがなぜ普及しているのですか?

イタリア企業は電子手数料への30%の税額控除を活用しており、税制的に効率的で柔軟な従業員向け報酬としてギフトカードを評価していることが、法人セグメントにおける9.45%のCAGR成長を促進しています。

イタリアにおけるデジタルギフトカードの重要性はどの程度ですか?

デジタルフォーマットはウォレット連携、即時配信、サステナビリティへの嗜好に後押しされ12.43%のCAGRで成長していますが、全体の支出ではフィジカルカードが依然として主流を占めています。

発行体が直面する主なリスクは何ですか?

詐欺の増加、より厳格なAML(マネーロンダリング対策)/KYC(顧客確認)義務、そして飽和したクローズドループ在庫のブレイケージ(未使用残高)負債がマージンと業務の複雑さに影響を与えています。

最大の拡大機会を有する地域はどこですか?

北部イタリアは支出面でリードしていますが、税制優遇策と普及啓発活動が現金志向の加盟店をデジタルギフトカードの受け入れへと転換させていることから、南部地域に大きな成長余地があります。

最終更新日: