ドイツ眼科機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

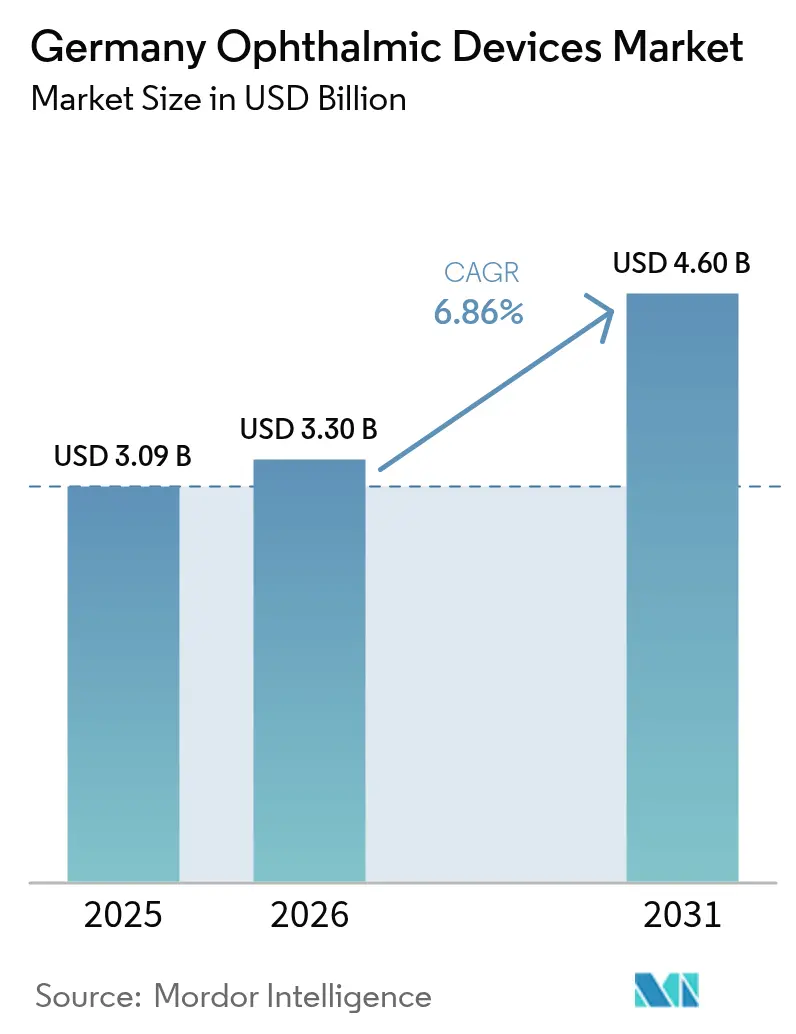

| 基準年の市場規模 (2025) | 3.09 十億米ドル |

| 市場規模 (2026) | 3.3 十億米ドル |

| 市場規模 (2031) | 4.6 十億米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

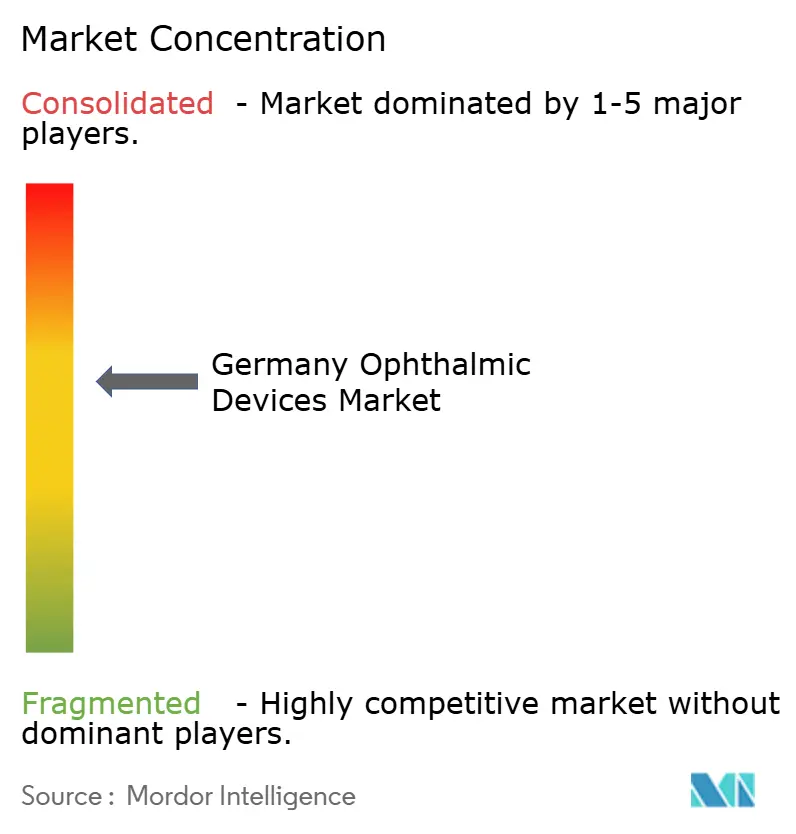

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ眼科機器市場分析

ドイツ眼科機器市場規模は、2025年の30億9,000万米ドルから2026年には33億米ドルに成長し、2026年~2031年の年平均成長率(CAGR)6.86%で2031年までに46億米ドルに達すると予測されている。急速に高齢化する人口、臨床医のデジタルリテラシーの高さ、白内障および屈折矯正手術の外来施設への移行が相まって、診断、視力ケア、外科用製品ライン全体にわたる持続的な需要を支えている。機器メーカーは、診断経路を短縮するデータ活用型プラットフォームや、手術室時間を削減する低侵襲ツールへの資本投下を続けており、マクロ経済の低迷期においても受注量を維持している。診断群分類(DRG)インセンティブに沿った支払者の方針と、技術的付加価値に対するより明確な償還制度が投資回収期間を短縮しており、ニッチな機会を求める小規模イノベーターを引き付けている。ドイツ眼科機器市場は依然として断片化しているものの、消耗品、資本機器、ソフトウェアをバンドル提供できるサプライヤーは、より高い利益率を獲得できる立場にある。

主要レポートの要点

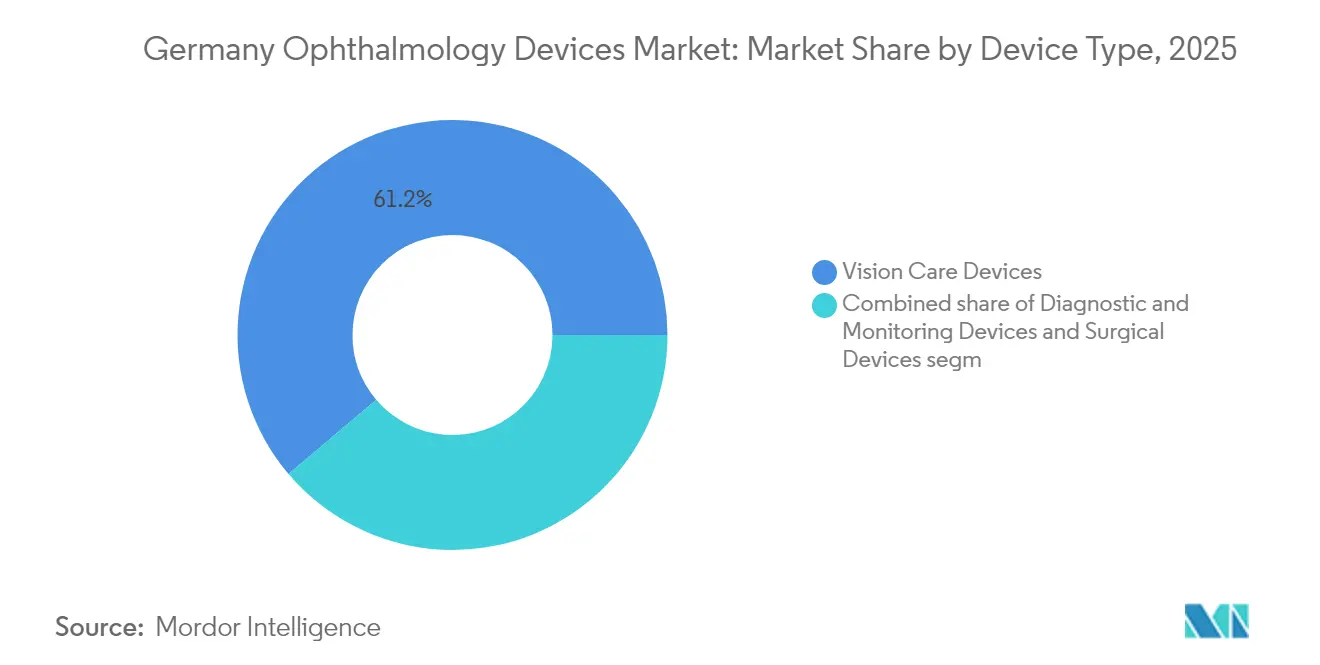

- 機器タイプ別では、視力ケア製品が2025年のドイツ眼科機器市場シェアの61.20%を占めてトップとなり、診断プラットフォームは2031年までの予測CAGRが8.2%と最も高い成長率を記録した。

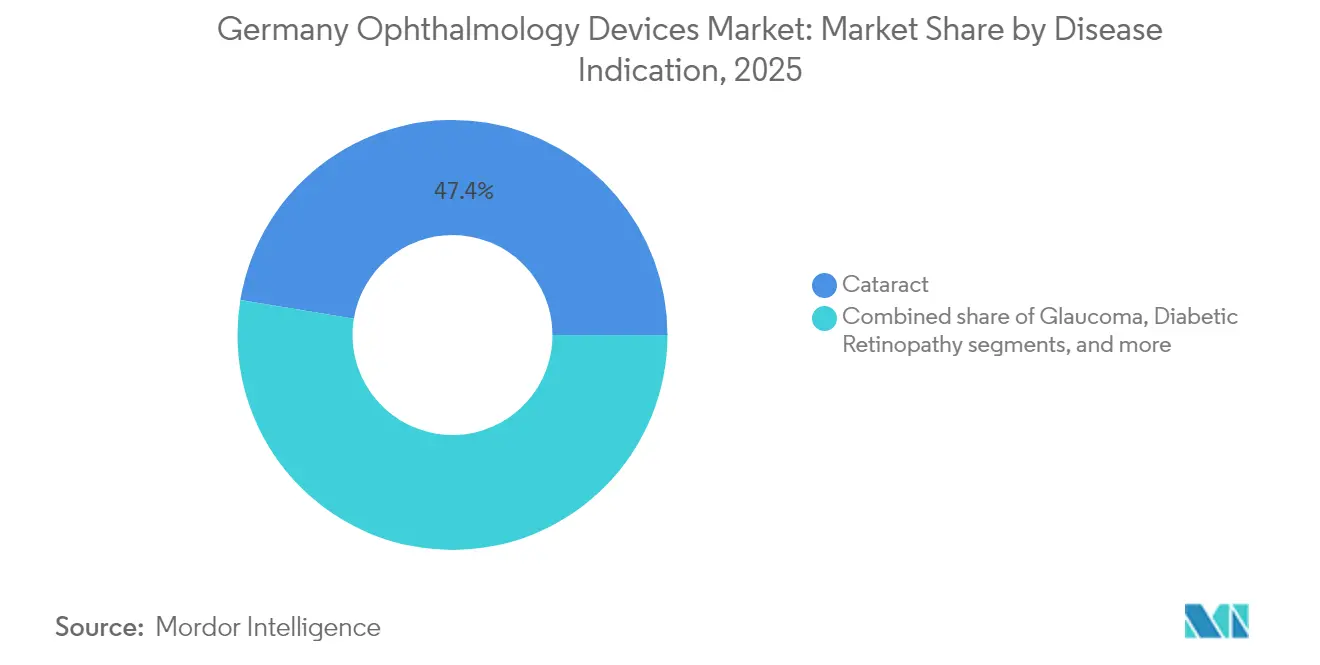

- 疾患適応別では、白内障ソリューションが2025年のドイツ眼科機器市場規模の47.40%を占め、網膜疾患機器は2026年~2031年にかけてCAGR 8.85%で成長すると予測されている。

- エンドユーザー別では、病院が2025年のドイツ眼科機器市場シェアの44.30%を占めたが、外来手術センターは2031年までにCAGR 7.95%を達成する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ眼科機器市場のトレンドとインサイト

促進要因影響分析*

| 促進要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 近視および遠視の有病率の上昇 | +1.9% | 全国 | 長期(4年以上) |

| プレミアム眼内レンズに対するDRG拡充 | +1.4% | 全国 | 中期(2年~4年) |

| AI活用による診断精度の向上 | +1.3% | 都市部 | 短期(2年以内) |

| 外来眼科手術への移行 | +1.1% | 全国 | 中期(2年~4年) |

| ドイツのフォトニクス製造クラスターによるイノベーション加速 | +0.9% | ベルリン・ブランデンブルク | 中期(2年~4年) |

| 新型コロナウイルス感染症後の白内障手術の積み残し | +1.2% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

人口動態の変化 – 近視および遠視パターンの増加

屈折異常を追跡した研究では、小学校年齢から若年成人にかけて有病率が急激に上昇し、高齢者層では遠視が加速していることが示されている。小売業者は、積極的な値下げを行わずに繰り返し購入を促進するジェンダー別フレームやオルソケラトロジーレンズで対応している。スクリーンタイムの増加と屋外活動の減少が、眼鏡、コンタクトレンズ、および新興の近視管理ソリューションへの需要を増幅させている。装用時間を監視するモバイルアプリと製品ローンチを組み合わせた視力ケアベンダーは、ブランドロイヤルティの向上を実現しており、データ主導のアップセル戦略の有効性を裏付けている。その結果、ドイツ眼科機器市場は幅広く強靭な消費者基盤を享受している。

プレミアム眼内レンズに対する法定健康保険の償還

2024年10月のDRG改定により、高度な眼内レンズの適用範囲を拡大する3つの眼科コードが追加された。単焦点モデルは引き続き全額償還されるが、多焦点レンズおよびトーリックレンズには依然として自己負担が伴い、即時の普及を抑制している。そのため、病院は術後に微調整可能な調節型眼内レンズを試験導入し、費用対効果の高い視覚的アウトカムを実証している。早期採用者は再手術率の低下を報告しており、この指標は将来の診療報酬交渉に影響を与えると期待されている。実世界エビデンスを活用してこれらのメリットを証明するメーカーは、プレミアム技術が支払者の価値フレームワークと整合するというドイツ眼科機器市場のナラティブを強化している。

AI活用型診断プラットフォームの急速な普及

査読済みデータにより、AIアルゴリズムが糖尿病性網膜症スクリーニングにおいて完全な感度を達成し、加齢黄斑変性および緑内障の検出においてほぼ完璧な精度を実現していることが確認されている[1]Skevas C. ら、「実際の臨床環境における慢性眼疾患スクリーニングのための完全機能型AIモデルの実装と評価」、BMC眼科学、biomedcentral.com。クラウドベースの画像解析スイートを統合したクリニックは患者スループット時間の短縮を報告しており、高利益率の硝子体切除術および白内障手術のキャパシティが確保されている。電子健康記録との直接統合により償還審査が簡素化され、保険会社が有利な適用範囲の決定に向かうよう促している。ドイツの眼科医療のデジタル成熟度は、ドイツ眼科機器市場内でのソフトウェアの継続的な収益を促進している。

外来眼科手術センターの拡大

政策立案者は、EU全体のトレンドを反映して、白内障および屈折矯正手術を入院病棟から認定外来手術センター(ASC)へと移行させている[2]経済協力開発機構、「医療の概観:欧州2024年版」、oecd.org。外科医は麻酔の必要性の低減と切開サイズの縮小を日帰り退院の実現要因として挙げており、プライベートエクイティ投資家は光学小売店を併設した全国的なASCネットワークを拡大している。競争圧力により、病院はコンパクトな超音波乳化吸引コンソールと単回使用パックを導入するようになり、リーンなワークフローに合わせた機器を提供するサプライヤーの受注残が増加している。この移行により、ドイツ眼科機器市場は病院予算を圧迫することなく手術件数の成長を取り込むことができる。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 屈折矯正機器に対する公的資金の価格上限 | −1.0% | 全国 | 中期(2年~4年) |

| 農村部における眼科医不足 | −0.8% | 東部・南部連邦州 | 長期(4年以上) |

| プレミアムコンタクトレンズの高い自己負担費用 | −0.7% | 全国 | 短期(2年以内) |

| 中小企業に対するMDR 2017/745認証の遅延 | −0.9% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

屈折矯正機器に対する公的疾病保険基金からの価格圧力

法定疾病保険基金は、プレミアム眼鏡および調節型眼内レンズに厳格な参照価格を適用し、メーカーの利益率を圧縮している。2025年から高リスク機器に対する共同臨床評価を義務付けるEU医療技術評価規制の施行が迫っており、小規模企業の市場参入期間が長期化する可能性がある。強固な実世界エビデンスを備えた企業は、規制上のハードルを競争上の優位性に転換できる可能性がある。しかしながら、持続的なコスト上限はASP(平均販売価格)を圧迫し、ドイツ眼科機器市場の価格設定の余地を制限している。

農村部連邦州における眼科医不足

OECDのデータは、ドイツが欧州全体の医療従事者不足を共有しており、農村地区が最も深刻な影響を受けていることを示している。「アイバン」などのモバイルプログラムがアウトリーチサービスを提供しているが、ブロードバンド接続の不均一さが遠隔眼科医療の展開を妨げている。そのため、機器メーカーは診断ユニットをモバイルクリニックに適した堅牢なポータブル形式に再設計している。医療従事者の不均衡が解消されるまで、このギャップは医療過疎地域での手術件数を制約し、ドイツ眼科機器市場の一部における成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:診断の成長が加速、視力ケアが市場を支配

視力ケア製品は2025年のドイツ眼科機器市場規模において最大のシェアを占め、定着した購買習慣と高利益率の連続装用レンズの着実な導入を反映している。店舗内屈折矯正サービスを統合した小売チェーンは来店客数を増加させ、付随するアクセサリー販売を促進し、同セグメントの61.20%のシェアをさらに保護している。モバイルアプリによる装用時間コンプライアンストラッカーを伴う近視管理レンズを展開するサプライヤーは、交換頻度を高め、ブランドの定着を強化している。大量販売の眼鏡とプレミアムコンタクトレンズ素材の共存は、二重の機会を示している:数量の安定性とASP拡大の両立である。

診断・モニタリング機器は絶対規模では小さいものの、2026年~2031年にかけて高い一桁台のCAGRを記録すると予測されており、最も成長の速いカテゴリーとなっている。病院管理者は、予防ケアガイドラインと慢性疾患サーベイランス目標を光干渉断層計(OCT)および眼底カメラ購入の促進要因として挙げている。大手レンズメーカーによるハイデルベルク拠点の画像診断専門企業の買収は、スクリーニングハードウェアとパーソナライズされたレンズソリューションを組み合わせる垂直統合の事例を示しており、スキャンから処方までのシームレスなデータフローを実現している。このループを閉じることで、ベンダーは競争上の優位性を高め、ドイツ眼科機器市場内でのウォレットシェアを拡大している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応別:白内障が依然としてトップ、網膜疾患が急成長

白内障ソリューションは2025年のドイツ眼科機器市場シェアの47.40%を維持し、白内障が欧州で最も一般的な外科的介入であるという地位を反映している。屈折アウトカムを微調整するよう設計された調節型眼内レンズは眼鏡依存度を低下させ、患者報告の満足度を向上させ、測定可能なメリットに対する支払者の要求と整合している。公開入札では後嚢混濁率を低下させるレンズコーティングの革新が求められることが増えており、長期的な有効性を文書化できるサプライヤーが優遇されている。

糖尿病性網膜症および広範な網膜疾患に対応する機器は、ドイツの糖尿病有病率の上昇に支えられ、疾患適応レベルで最も速いCAGR 8.85%を達成すると見込まれている。AI誘導型画像診断は細隙灯検査よりも早期に微小血管変化を捉え、不可逆的な損傷が生じる前に治療を可能にする。持続放出型インプラントなどの医薬品・機器複合製品は、フォローアップ時の配置確認のためにハンドヘルドスキャナーを必要とし、診断機器と治療薬を同時に販売する機会を生み出している。縦断的データと償還連動型アウトカム追跡の統合により、サプライヤーはドイツ眼科機器市場におけるバンドル支払いを活用できる立場に置かれている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が数量を支え、ASCが加速

病院は2025年のドイツ眼科機器市場シェアの44.30%を支配し、大規模な運営予算を活用して3D俯瞰型顕微鏡やデジタルネットワーク型超音波乳化吸引コンソールを採用している。管理者は、ドイツの進化する病院財政規則に基づく監査証跡を簡素化するサイバーセキュリティ認定プラットフォームを重視している。予防保全とオンサイトスタッフトレーニングをバンドルしたサービス契約は付加価値を提供し、ベンダーと病院の関係を強化している。

外来手術センターは2031年までにCAGR 7.95%を記録すると予測されており、他の施設タイプを上回る成長が見込まれている。プライベートエクイティ投資がASCの展開を加速させており、眼科の予測可能なキャッシュフローは多角化した医療ポートフォリオにとって魅力的である。レーザー視力矯正ネットワークは、透明な価格設定と便利なスケジューリングを約束する地域全体のマーケティングキャンペーンから恩恵を受け、外来ケアを好む若年層を引き付けている。消耗品リースモデルを提供するサプライヤーは初期費用を低減し、ドイツ眼科機器市場内での導入基盤を急速に拡大している。

地理的分析

バーデン=ヴュルテンベルク州やバイエルン州などの南部連邦州は、高い世帯収入と密度の高い医療提供者ネットワークを反映して、白内障および屈折矯正手術の不均衡に大きなシェアを占めている。これらの地域はまた、400社以上の企業が大学研究室と連携するベルリン・ブランデンブルクのフォトニクスクラスターを擁しており、角膜レーザーおよび高解像度画像診断システムのプロトタイプから試験までの期間を短縮している。光学エンジニアと臨床医の近接性により、サプライヤーは機器を迅速に改良でき、これは全国の調達チャネル全体に波及する競争上の優位性となっている。

ニーダーザクセン州やシュレースヴィヒ=ホルシュタイン州を含むドイツ北部の州では、公的保険会社が運営するモバイルアウトリーチプログラムへの糖尿病性網膜症スクリーニングの移行が進んでいる。過酷な条件向けに設計されたポータブルOCTおよび眼底カメラユニットは、これらの地域でより強い受注量を示しており、外科的スループットの低さを部分的に補っている。この地域に拠点を置く保険会社は、不必要な専門医受診を減らすAI活用型トリアージプラットフォームを好み、ドイツ眼科機器市場内での採用曲線を上向きに押し上げている。

東部連邦州は顕著な眼科医不足に直面しており、臨床医の密度が全国平均を下回っている。遠隔眼科医療のパイロットプログラムは有望な結果を示しているが、不安定なブロードバンド環境により依然として限定的であり、衛星接続を備えたモバイルバンへの依存を促している。コンパクトで電池駆動の診断システムを提供する機器メーカーはファーストムーバーの優位性を獲得している。一人当たりの手術件数は依然として低水準にあるが、潜在的な需要はデジタルインフラが追いつけば長期的な拡大の余地があることを示唆しており、ドイツ眼科機器市場の参加者に地理的多様化の機会を提供している。

競合状況

競合状況

多国籍企業がニッチな画像診断・外科用企業を買収してエンドツーエンドの眼科ケア経路を提供するようになるにつれ、統合化がドイツ眼科機器業界を再形成している。EssilorLuxotticaによるHeidelberg Engineeringの80%持分取得は、診断機能を同社の小売帝国に組み込み、スクリーニングから眼鏡販売に至る継続的な収益源を確保している。市場観察者は、このモデルが同様の動きを促し、競合他社にパートナーシップの構築を迫るか、統合ケア領域を譲渡するリスクを負わせると予想している。

外来手術センターへのプライベートエクイティの参入は、リーンなワークフローとコスト規律を重視する運営の厳格化をもたらしている。機器ベンダーは、超音波乳化吸引チップのエネルギー消費量の削減や自動校正された無菌フィールドなど、測定可能な効率向上を実証することで差別化を図っている。実世界の環境で主張を検証した企業は、拡大するASCの設置基盤全体で複数年の供給契約を交渉し、公開入札サイクルが長期化する中でも単位需要を安定させている。

イノベーションは依然として柱であり、ZEISSは収益の相当な割合を研究開発に充て、光学、ソフトウェア、データサイエンスチームを同一拠点に集めるためにドレスデンのハブを拡張した。製薬大手との協業により、画像診断のアウトプットが治療上の意思決定支援に直接リンクされ、純粋な機器企業が複製困難なプラットフォーム価値が創出されている。同時に、ライフサイエンスコングロマリットが機器領域に参入しており、Boehringer IngelheimとZEISSのデータパートナーシップはその収束の典型例であり、薬剤とモニタリングハードウェアの組み合わせを模索している。データリッチなエコシステムを構築する企業は、ドイツ眼科機器市場において戦略的に防御可能なポジションを占めている。

ドイツ眼科機器業界リーダー

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

Bausch + Lomb Corp.

Ziemer Ophthalmic Systems AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ZEISSは人工知能(AI)研究データプラットフォームを発表し、選定市場への展開を開始するとともに、慢性網膜疾患に対するパーソナライズされたケアを強調した。段階的なローンチには、実世界エビデンス生成を強化するためのBoehringer Ingelheimの臨床データとの統合が含まれる。

- 2025年4月:Nordic Pharmaはドライアイ治療を目的としたLacrifillカナリキュラーゲルのCEマークを取得し、同年後半にドイツでの商業的発売を計画している。経営陣は、眼科医が涙点プラグ挿入前の非外科的選択肢としてこのゲルを採用すると見込んでいる。

- 2025年3月:Heidelberg EngineeringとDeepEye Medicalは、診断ワークフローへの高度なAI分析の組み込みに向けた協業を締結した。両社は共同ソリューションにより、大量スクリーニングプログラムの読影時間が短縮されると期待している。

- 2024年10月:ZEISSはVisioGen患者コミュニケーションツールおよびMICOR 700ハンドヘルドレンズ除去デバイスでデジタル製品ラインを拡充した。初期の病院フィードバックでは、競合の多いツールカテゴリーにおける差別化要因としてユーザーインターフェースのシンプルさが強調されている。

- 2024年7月:EssilorLuxotticaはHeidelberg Engineeringの80%持分取得に関する最終合意書に署名し、同社のポートフォリオに画像診断の専門知識を追加した。この動きは、診断から眼鏡調剤に至るグループのエンドツーエンド戦略を強化するものである。

- 2024年4月:Carl Zeiss Meditec AGはDutch Ophthalmic Research Center(DORC)の買収を完了し、硝子体網膜手術ソリューションにおける能力を強化した。統合には外科計画を合理化するよう設計されたデジタルワークフローツールが含まれる。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツの眼科機器市場を、病院、専門クリニック、光学小売業者、および外来手術センターに供給される新規の診断・モニタリングシステム、外科プラットフォーム、ならびにビジョンケア製品(フレーム、レンズ、コンタクトレンズ)の年間販売額と定義する。Mordor Intelligenceによれば、再生品、レンタルフリート、医薬品、および販売後の消耗品は対象外とする。

スコープ除外:中古品および再生機器、ハードウェアなしで販売される単体の眼科ソフトウェアモジュール、ならびに医薬品系アイケア製品は、本評価の対象外とする。

セグメンテーション概要

- 機器タイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクトメーターおよびケラトメーター

- 角膜トポグラフィーシステム

- 超音波画像診断システム

- 視野計および眼圧計

- その他の診断・モニタリング機器

- 外科用機器

- 白内障外科用機器

- 硝子体網膜外科用機器

- 屈折矯正外科用機器

- 緑内障外科用機器

- その他の外科用機器

- 視力ケア機器

- 眼鏡フレームおよびレンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患適応別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

詳細な調査方法論とデータ検証

一次調査

アナリストは、バイエルン州、ノルトライン=ヴェストファーレン州、ザクセン州にわたる白内障外科医、クリニック調達責任者、光学チェーンバイヤー、および認証機関コンサルタントにインタビューを実施した。これらの対話により、有病率の推定値、購買サイクル、および典型的な機器マークアップが検証された。また、コンタクトレンズ小売業者を対象とした短時間のオンライン調査により、消費者側の数量が定量化された。

デスクリサーチ

オープンデータセット、Statistisches Bundesamtの処置件数、連邦合同委員会の償還スケジュール、ならびにEurostat税関データベースの輸入コード9018.50および9027.50を起点とした。これらはユニットフローと価格帯を示すためである。補足的な情報は、ドイツ眼科学会のホワイトペーパー、Graefe's Archiveの査読済み研究、およびDow Jones Factivaのプレスリリースから得た。企業の10-KおよびCEマーク証明書は競合フットプリントのマッピングに活用した。D&B Hooversは収益の内訳把握に使用した。これらの情報源は需要プール、平均販売価格、および技術更新タイムラインを示しており、その他多数の参考資料がより限定的な明確化ニーズを支援した。

市場規模算定と予測

トップダウン構造により、白内障および屈折矯正手術の件数、眼鏡普及率、コンタクトレンズ採用率、および平均機器ASPを連結して需要を導出する。主要サプライヤーの選択的なボトムアップ積み上げとチャネルチェックにより、確定前に異常値を調整する。監視する主要変数には、白内障処置の成長、糖尿病性網膜症スクリーニング率、プレミアム眼内レンズミックス、償還料金の変動、為替レートの動向、およびクリニックの設備増強が含まれる。シナリオ分析を伴う多変量回帰により、これらのドライバーが収益に与える影響を捉える。サンプリングされたASPのギャップは、病院入札データおよびMarklines型チャネルインテリジェンスを用いて補完する。

データ検証と更新サイクル

アウトプットは、過去の輸入動向および独立した有病率調査との差異チェックを経た後、複数アナリストによるレビューを受ける。レポートは12ヶ月ごとに更新され、規制上またはマクロ経済上のイベントがベースラインに重大な影響を与える場合には中間更新を実施する。公開前の最終確認により、クライアントが最新の検証済み見解を受け取ることを保証する。

ドイツ眼科機器ベースラインの信頼性が高い理由

公表されている推定値がしばしば乖離するのは、各社が異なる機器バスケット、通貨年、および更新リズムを選択するためである。

主なギャップ要因としては、一部の調査会社が外科または診断機器のみを対象としていること、2025年の関税引き上げを調整せずに2024年価格を固定していること、ドイツ固有の処置データではなくEU平均を外挿していることが挙げられる。これに対しMordorのアナリストは、検証済みの国内手術件数、小売業者の販売実績、およびリアルタイムのASPトラッキングに基づいて数値を確定し、ファイルを年次で再検討する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 3.09 Bn(2025年) | Mordor Intelligence | - |

| USD 1.90 Bn(2024年) | Global Consultancy A | ビジョンケア製品を除外し、2024年の静的価格デッキを使用 |

| USD 0.86 Bn(2024年) | Trade Journal B | 診断機器のみを計上;地域サンプルの外挿に依存 |

総合的に見ると、スコープの広さ、ドイツ固有のインプット、および年次更新サイクルが、Mordorのアプローチのように統一された場合、得られるベースラインは戦略的計画のための均衡かつ透明性の高い基準を意思決定者に提供する。

レポートで回答される主要な質問

ドイツ眼科機器市場の現在の価値はいくらか?

市場は2026年に33億米ドルに達し、CAGR 6.86%で成長して2031年までに46億米ドルに達すると予測されている。

どの機器カテゴリーが販売数量でトップか?

視力ケア製品、特に眼鏡とコンタクトレンズが、定着した購買習慣により市場シェアの61.20%を占めている。

なぜAI活用型診断がドイツで普及しているのか?

査読済み研究により糖尿病性網膜症スクリーニングにおける完全な感度が示されており、これらのツールを採用したクリニックは患者スループット時間を短縮し、収益性を向上させている。

外来手術は機器需要にどのような影響を与えているか?

白内障および屈折矯正手術のASCへの移行が、リーンなワークフローに適したコンパクトな超音波乳化吸引コンソールと単回使用パックへの需要を促進している。

市場成長の主な抑制要因は何か?

プレミアム屈折矯正機器に対する公的疾病保険基金による価格上限と農村地域における眼科医不足の両方が、成長に下方圧力をかけている。

最終更新日: