南アフリカ眼科機器市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

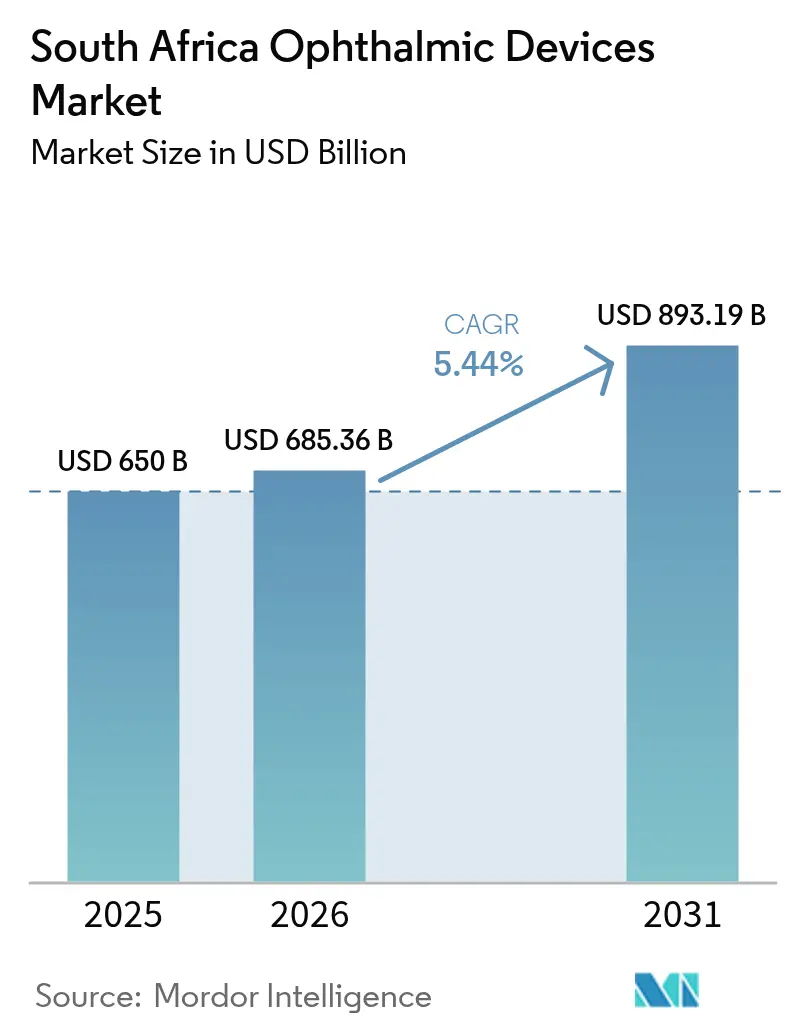

| 基準年の市場規模 (2025) | 650 十億米ドル |

| 市場規模 (2026) | 685.36 十億米ドル |

| 市場規模 (2031) | 893.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ眼科機器市場分析

南アフリカ眼科機器市場規模は、2025年の6億5,000万米ドルから2026年には6億8,536万米ドルへと成長し、2026年~2031年にかけてCAGR 5.44%で推移し、2031年までに8億9,319万米ドルに達すると予測される。白内障手術件数の増加、糖尿病性網膜症スクリーニングプログラムの拡大、医療保険の償還範囲の拡大が、公的・民間双方の医療環境における技術アップグレードと相まって需要を押し上げている。多国籍メーカーはランド通貨の変動リスクを軽減するために現地組立拠点を設立し、公共部門の入札では機器にトレーニングおよびメンテナンスを組み合わせたライフサイクル全体のサービス契約が求められるケースが増えている。都市部病院におけるAI支援診断の早期導入がワークフロー改善効果を実証しており、それが高解像度OCTおよび眼底撮影システムの購入を促進している。同時に、タウンシップにおける光学小売チェーンの普及が、後に外科的治療へ移行する患者の入口となるエントリーレベルの患者層を拡大している。

主要レポートのポイント

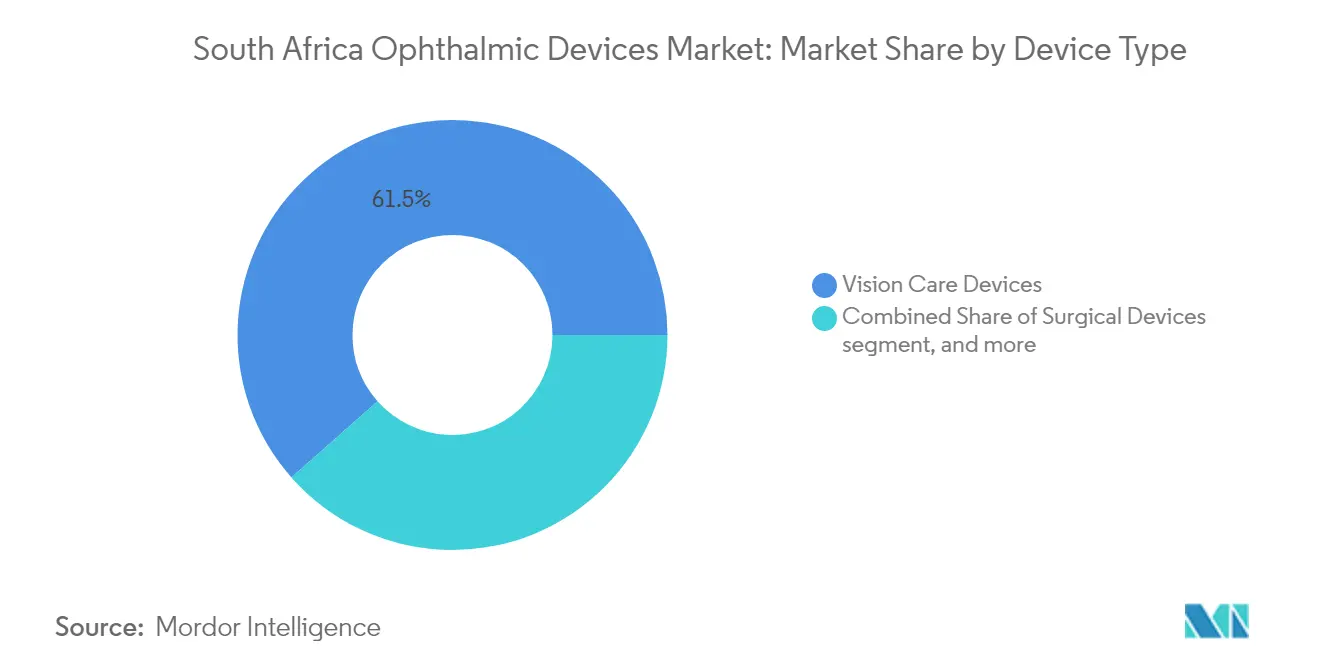

- 機器タイプ別では、視力ケア製品が2025年の南アフリカ眼科機器市場シェアの61.52%を占め、診断・モニタリング機器は2031年までCAGR 7.54%で拡大すると予測される。

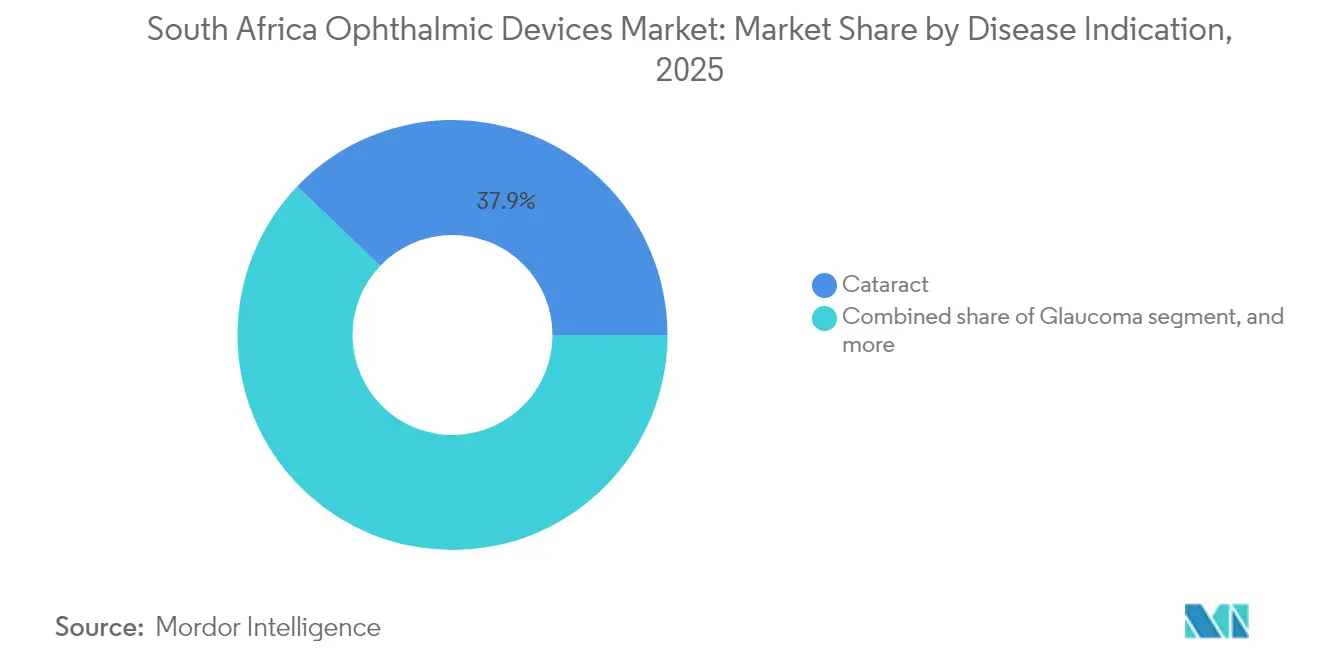

- 疾患適応症別では、白内障製品が2025年の南アフリカ眼科機器市場規模の37.86%のシェアを占めて首位となり、糖尿病性網膜症向け機器は2031年までCAGR 6.78%で成長する見込みである。

- エンドユーザー別では、病院が2025年の南アフリカ眼科機器市場において42.09%の収益シェアを占め、外来手術センター(ASC)が2026年~2031年にかけて最も高い予測CAGRである6.62%を記録する。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ眼科機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アフリカの糖尿病有病率の増加に伴う糖尿病性網膜症の罹患率上昇 | +0.40 | リンポポ州および主要都市部州 | 長期(4年以上) |

| 政府のビジョン2030眼科保健プログラムによる公共部門の外科手術件数の増加 | +0.30 | 国立公立病院 | 中期(2年~4年) |

| 民間病院におけるフェムト白内障レーザーおよびSMILEレーザーの急速な普及 | +0.35 | ハウテン州・西ケープ州 | 短期(2年以内) |

| 眼内レンズおよびプレミアム診断機器に対する医療保険適用範囲の拡大 | +0.25 | 主要都市部 | 中期(2年~4年) |

| 都市部タウンシップにおける視力ケア小売チェーンの拡大による機器需要の増加 | +0.15 | ヨハネスブルグ、ケープタウン、ダーバンのタウンシップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病性網膜症有病率の上昇

リンポポ州における糖尿病患者の糖尿病性網膜症有病率35.3%が、高解像度OCTスキャナーおよび散瞳眼底カメラへの前例のない発注を促しており、総需要は2027年までに40%増加すると予測される。病院では、技術者が農村部クリニックで網膜画像を撮影し、眼科医が遠隔で読影するテレ眼科モデルの採用が進んでおり、紹介までの遅延を最大60%短縮している。機器ベンダーは現在、複数年のスクリーニング枠にわたってコストを分散するサービスベースのサブスクリプション契約を構築しており、初期資本支出を削減している。この調達の柔軟性により、予算サイクルの制約から購入を先送りしていた州保健省での導入が加速している。AIグレーディングアルゴリズムを撮影プラットフォームに統合したサプライヤーは、読影時間が25%短縮されたと報告しており、希少な眼科医が外科的業務に専念できるようになっている。

政府のビジョン2030眼科保健プログラム

ビジョン2030眼科保健プログラムは、有効白内障手術カバレッジ(eCSC)の30%増加を目標とし、2024年には公立病院の白内障手術件数を前年比15%増加させることにすでに成功している[1]世界保健機関、「視覚に関する世界報告書」、who.int。入札文書では、超音波乳化吸引装置、顕微鏡、消耗品を外科医トレーニングモジュールとセットにすることが増えており、設置後の機器の継続的な活用が確保されている。地区病院の手術室に適したモジュール式外科キットを提供するメーカーが、以前は適切な眼科医療インフラを持つ施設が47%未満であったリンポポ州および東ケープ州での入札を獲得している。プログラムの拡大に伴い、サプライヤーは眼内レンズ、超音波乳化吸引ハンドピース、断続的な電力に耐えられる低コストスリットランプの複数年にわたる納品パイプラインを見込んでいる。

フェムト白内障レーザーおよびSMILEレーザーの急速な普及

ハウテン州および西ケープ州の民間病院では2024年にフェムト秒レーザープラットフォームの設置台数が35%増加し、このセグメントを二桁成長へと牽引した[2]欧州白内障屈折手術学会、「FLACSの普及トレンド」、escrs.org。従来100万米ドルの設備投資を正当化できなかった独立クリニックにとって、処置ごとの支払い方式が普及の鍵となっている。外科的エネルギーの低減と視力回復の早さが患者需要を後押しし、保険会社はFLACSを純粋な選択的処置ではなく償還対象のアップグレードとして分類するようになっている。フェムト白内障とSMILE屈折矯正のパッケージを組み合わせて提供するクリニックでは、25歳~40歳の近視患者のコンバージョン率が18%高く、プレミアム眼内レンズの外科的ファネルが拡大している。

医療保険適用範囲の拡大

眼科ケア給付は2024年の保険総支払額の3.1%を占め、2025年の新たなギャップカバー商品では、プレミアム多焦点眼内レンズが年間最大23万南アフリカランドまで償還される。加入者一人当たりの支出がオープンスキームより多いクローズドスキームは、ネットワーク病院の診断機器の回収期間を短縮するボリュームベースの割引を交渉している。機器メーカーは現在、段階的な給付構造に合わせてエコノミー、スタンダード、プレミアムの製品ラインを設定している。眼科の自己負担額が視力矯正サービスを下回るにつれ、より多くの患者が通常の眼鏡を省略して根本的な外科的矯正を選択するようになり、外科プラットフォームおよび消耗品の総アドレス可能市場が拡大している。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハウテン州・西ケープ州以外での眼科医密度の低さが機器普及を制限 | −0.80 | 農村部州 | 長期(4年以上) |

| 高い輸入関税とランド通貨の変動による資本設備コストの上昇 | −0.70 | 全国 | 短期(2年以内) |

| 医療保険評議会による新しい眼科技術の償還承認の遅延 | −0.50 | 民間部門プロバイダー | 中期(2年~4年) |

| 非公式市場における低価格偽造レンズによるプレミアムブランド販売への悪影響 | −0.20 | 非公式都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハウテン州・西ケープ州以外での眼科医密度の低さ

視能訓練士の90%以上が人口の16%未満にサービスを提供しており、眼科医の85%が民間部門で開業しているため、広大な農村地区には専門家が不在の状態が続いている[3]保健省、「ビジョン2030眼科保健実施フレームワーク」、health.gov.za。このアンバランスにより、ノーザンケープ州やノースウェスト州などの州では機器普及の可能性が最大80%低下している。このギャップを埋めるため、メーカーは短期研修を受けた看護師が操作できる自動オートレフラクターや簡易スリットランプカメラを開発しているが、メンテナンス能力の限界から普及は依然として制約されている。ハブ・アンド・スポーク型テレ眼科モデルはワークフローのボトルネックを緩和するが、農村部クリニックの42%にしか届いていない信頼性の高いブロードバンドに依存している。そのため、サプライヤーは機器の稼働を維持するためにソーラー電源キットとリモート診断をバンドルする必要がある。

高い輸入関税とランド通貨の変動

眼科機器の70%以上が輸入品であり、ランドの変動により単一の入札サイクル内で価格見積もりが最大15%拡大することがある。中小規模の医療機関は、為替レートの急騰によりローン返済額が増加すると設備更新を先送りし、更新サイクルが長期化する。Alconなどの多国籍企業は眼内レンズパックの現地組立で対応し、陸揚げコストを12%削減して公共部門の予算を下支えしている。地域部品調達も勢いを増しており、ある大手顕微鏡メーカーは2027年までに精密金属部品の30%をダーバンのサプライヤーに移管する見込みである。こうした現地化の動きは価格変動を徐々に緩和するが、新モデルの市場投入期間を延ばす技術移転協定および規制承認が必要となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:視力ケアが首位、診断機器が加速

視力ケアカテゴリーは2025年の南アフリカ眼科機器市場の61.52%を生み出しており、これは同国における未矯正屈折異常の高い負担と、眼科医療への最もアクセスしやすい入口としての眼鏡の役割を反映している。タウンシップへの小売チェーンの着実な拡大が消費者リーチを広げ、オンラインレンズ交換プラットフォームが再購入頻度を高めている。プレミアムデイリーウェアコンタクトレンズは現在、小売売上高の17%を占めており、ユニットマージンを押し上げるアップグレードサイクルを示している。

2031年までCAGR 7.54%で複利成長すると予測される診断・モニタリングセグメントは、南アフリカ眼科機器市場において最も成長の速い貢献セグメントである。OCTスキャナーはすでに診断売上高の24%以上を占めており、糖尿病性網膜症スクリーニングの義務化によって支えられている。サプライヤーは97.3%の精度で病変を分類するAI検出ソフトウェアをバンドルするケースが増えており、眼科医以外の医療従事者が迅速にトリアージを行えるようになっている。予測期間中、より連携した公共部門の調達モデルにより、ベンダーは国家医療情報交換との互換性を確保することが求められ、ソフトウェアが入札の決定的な基準として定着するだろう。

外科用機器は南アフリカ眼科機器市場において規模は小さいが急速に進化するセグメントを構成している。フェムトレーザープラットフォーム、最小侵襲緑内障手術(MIGS)インプラント、ハンドヘルド超音波乳化吸引チップが、ビジョン2030の白内障目標と民間部門のプレミアム視力矯正オプションへの需要に支えられた高付加価値ニッチを形成している。例えばOMNI外科システムは、単一デバイスで管形成術と線維柱帯切開術を組み合わせて提供し、術後の薬物依存を低減し、国内の入院期間を短縮している。従来型と低侵襲型の両ソリューションを提供する機器メーカーは、外科医が次世代技術へ移行するにつれて戦略的なポジションを占めている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応症別:白内障が首位、糖尿病性網膜症が勢いを増す

白内障製品は2025年の南アフリカ眼科機器市場シェアの37.86%を占め、堅固な外科プロトコルと積滞解消に向けた政府の取り組みの強化によって牽引された。2024年の白内障手術件数が15%増加したことを受けて公共部門の入札量が急増し、超音波乳化吸引プローブメーカーは在庫切れを防ぐために地域在庫ハブの拡充を進めている。

糖尿病性網膜症を対象とした機器は、糖尿病有病率の上昇という疫学的圧力とテレ対応網膜スクリーニングへの国家的取り組みに支えられ、CAGR 6.78%で最も速い予測成長を記録している。バッテリー駆動に対応した眼底カメラが採掘コミュニティにサービスを提供するモバイルクリニックに普及し、クラウドホスト型AIグレーダーが報告のターンアラウンドを24時間以内に短縮している。

MIGSインプラントや長時間作用型薬物送達ステントを含む緑内障機器セグメントは、慢性的な眼圧管理が生涯にわたるフォローアップを必要とするため、相当な規模を維持している。電子健康記録システムと統合する新しいマイクロシャント設計は、外科的ハードウェアとデータキャプチャーが総合的な疾患管理の提案へと収束しつつあることを示している。より広範な普及はトレーニングにかかっており、ハウテン州から訪問した緑内障外科医が主導するワークショップにより、東ケープ州でのMIGS手術件数は2023年以降2倍になっている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が引き続き首位、ASCが勢いを増す

病院は2025年の南アフリカ眼科機器市場収益の42.09%を占め、包括的なサービスポートフォリオと確立された紹介ネットワークによって支えられている。ビジョン2030の資金援助を受けた公立施設は、10年以上にわたって先送りされてきたメンテナンスの後、老朽化した顕微鏡やスリットランプの更新を進めている。民間病院はプレミアム技術で差別化を図り、Zeissベースの3D ヘッズアップビジュアライゼーションとLenSx対応白内障手術室を保険加入患者向けに宣伝している。

CAGR 6.62%での成長が見込まれる外来手術センターは、低い間接費と迅速な症例処理能力を提供し、処置ごとの支払い方式のフェムトレーザーベンダーにとって魅力的なパートナーとなっている。さらに、複数の眼科医協同組合が空き小売スペースを手術対応の拠点に転換し、1日最大25件の白内障手術を実施している。このモデルにより施設費用が病院料金より最大30%削減され、保険会社が給付限度額を超えるとして承認を見送っていた手術を認可できるようになっている。

都市部ノードの眼科専門クリニックはイノベーションの試験場であり続け、AI対応ケラトメトリーや波面誘導LASIKプラットフォームを広範な普及前に試験導入することが多い。積極的なソーシャルメディアアウトリーチが消費者の認知を高め、最終的にASCと病院の双方のパイプラインを強化し、国家の眼科保健計画者が構想する統合ケアループを強固にしている。

地理的分析

ハウテン州と西ケープ州は2025年の南アフリカ眼科機器市場収益の約64.58%を占め、人口比30%に対して不均衡に大きなシェアを持っている。この集中は、高い可処分所得、医療保険の高い普及率、そしてヨハネスブルグ、プレトリア、ケープタウンへの現役眼科医の70%以上の集積を反映している。機器ベンダーは、実証された利用統計が償還交渉を円滑にするため、二次都市への展開前にこれらのハブで新技術を試験導入することが多い。

クワズール・ナタール州と東ケープ州は、州保健省がビジョン2030の資金を放置されてきた地区に振り向けるにつれて、新たな注目地点として浮上している。東ケープ州の35歳以上の成人は、主に未矯正屈折異常(38%)と白内障(20%)を原因として、視覚障害有病率51%、失明率6.6%を示している。コンパクトな超音波乳化吸引装置とソーラー充電式顕微鏡を搭載したモバイル手術キャラバンが、現在週次のアウトリーチキャンプを開催しており、四半期ごとに合計1,200件の白内障摘出術を実施し、消耗品の追加需要を生み出している。

リンポポ州、ノーザンケープ州、ノースウェスト州は、公的投資によるギャップ解消の可能性と課題の両方を示している。2024年末時点でリンポポ州の施設の47%未満しか適切な眼科医療リソースを持っておらず、堅牢なスリットランプ、オートレフラクター、小児視力スクリーニングキットを優先する機器調達の取り組みが促進されている。しかし、長い道路距離、一部の撮影センサーに必要な限られたコールドチェーン能力、断続的な電力供給といったサプライチェーンの障壁により、ベンダーは包装を再設計し、オフグリッド電源ソリューションを含める必要がある。こうした物流上の現実に対応するメーカーは、州の入札が価格よりもライフサイクルサポートを重視するようになるにつれて、先行者優位を獲得している。

ヨハネスブルグ、ケープタウン、ダーバンに隣接する都市部タウンシップは、最も成長の速い視力ケア小売セグメントを代表している。視能矯正、基本的な眼科診断、マイクロローン融資を組み合わせたチェーンにより、初めて眼鏡を購入する消費者が単一のクレジットサイクル内でコンタクトレンズへのアップグレードが可能になっている。これらの店舗はまた、レーザー視力矯正相談のために近隣のASCへの紹介パイプラインを形成し、大病院から外科手術件数を徐々に移行させている。テレ眼科のロールアウトはさらに専門家へのアクセスを平等化しており、クラウド接続の眼底カメラを備えたタウンシップクリニックが大学病院に画像を転送し、不必要な移動を減らし、三次医療が真に必要な症例への外科的紹介を集中させている。

規制環境

南アフリカにおける眼科用医療機器は、医薬品及び関連物質法(Act 101 of 1965)及び医療機器並びに体外診断用医療機器に関する規則(政府官報第40480号)に基づき、南アフリカ健康製品規制当局(SAHPRA)によって規制されている。SAHPRAはリスクベースの分類フレームワーク(クラスAからD)を採用しており、これが適合性評価要件、申請書類の詳細度、および市販後の義務に影響を与える。より高リスクの眼科用インプラントおよび外科用機器については、申請者は製造、輸入、輸出、または流通のための適切な事業所免許も必要とする。

機器と医薬品の特性が交差するボーダーライン製品や複合製品については、SAHPRAの判断は主作用機序(PMOA)に依存し、これが提出経路が医療機器要件または医薬品要件のいずれに従うかを決定する。規制環境はまた、経路選択を供給戦略と結びつけている。SAHPRAは国内製造を支援する現地製造政策(2025年6月署名)を発表し、対象となる現地製造の健康製品に対する優先審査の仕組みを含んでおり、眼科用消耗品およびインプラントキットの現地組立または包装を計画する企業の市場投入判断を形作っている。

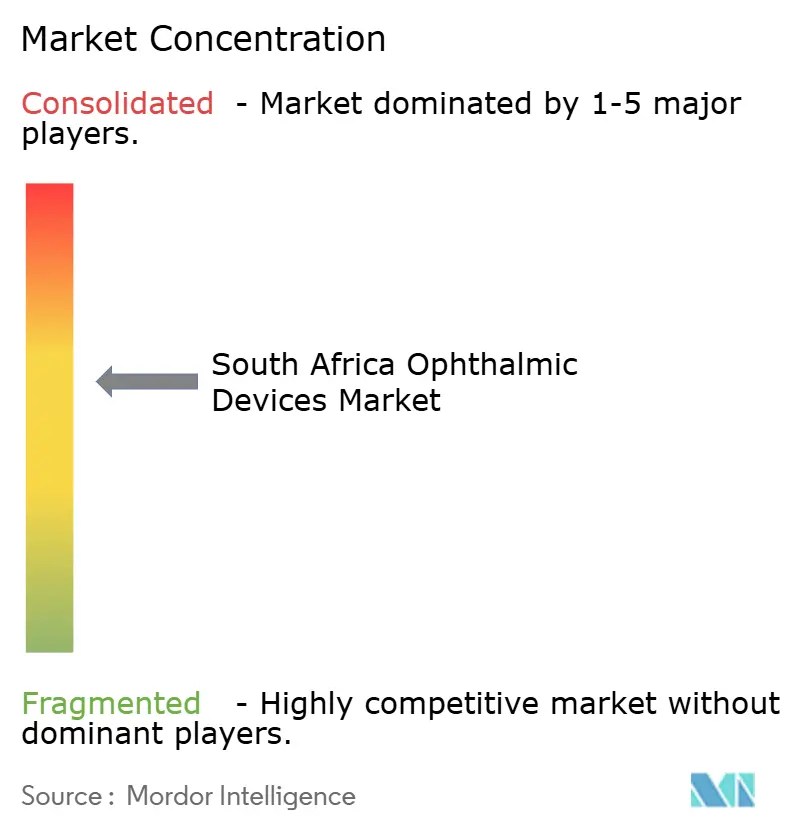

競合環境

南アフリカ眼科機器市場は依然として中程度に分散しているが、プレミアム層では少数のグローバルプレーヤーへの集中が高まっている。Alcon、Johnson & Johnson Vision Care、Carl Zeiss Meditecは2024年にプレミアム眼内レンズ収益の47%を合計で支配しており、外科医教育プログラムとマルチモーダルサービスバンドルによってその優位性を強化している。現地子会社は修理中に当日代替機器を提供する技術サポートチームに投資しており、ダウンタイムが収益性を損なう高件数白内障センターにおける重要な差別化要因となっている。

地域の競合他社はコスト最適化された診断機器と汎用消耗品に注力している。ダーバンを拠点とするメーカーが最近、輸入品より22%安い単回使用超音波乳化吸引チップを発売し、現金払いセグメントでシェアを獲得した。偽造レンズが非公式市場で流通しているが、その影響は外科的カテゴリーよりも低所得者向け眼鏡に偏っており、それでもプレミアムブランドは消費者の信頼を守るためにホログラム認証とQRコード検証を実施している。

メーカーが償還の足がかりを求めるにつれて、戦略的パートナーシップが増殖している。あるOCT大手ベンダーは28万人の加入者をカバーするクローズド医療保険と枠組み協定を締結し、後期網膜症合併症の節約分から支払われる画面ごとの手数料で資金調達して14のネットワーク病院に機器を設置した。同時に、データ分析アライアンスが機器メーカーを人口保健の協力者として位置づけている。Zeissはプレトリアの学術AIラボと匿名化された撮影データセットを統合して緑内障進行アルゴリズムを改良し、データサイエンス能力を重視する将来の入札における主張を強化している。

ランドの変動にもかかわらず、多国籍企業は現地生産をヘッジ手段として捉えており、AlconのケープタウンにおけるClareon眼内レンズの組立ラインはリードタイムを2週間に短縮し、陸揚げコストを12%削減したことで、Johnson & Johnsonがコンタクトレンズブリスターパック工場の候補地としてブルームフォンテーンを調査するきっかけとなった。こうした動きは、純粋な輸入依存から、通貨変動を緩和しながらボツワナ、ナミビア、ジンバブエへの地域輸出の野望を支えるハイブリッドサプライチェーンへの戦略的転換を示している。

南アフリカ眼科機器業界リーダー

Alcon Inc.

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care Inc.

Bausch + Lomb (Bausch Health)

Hoya Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

市場が輸入に依存しており、調達が通貨変動に敏感であることを踏まえると、現地化と供給確保は白内障および屈折矯正の大量処理ワークフローにとって実用的な空白地帯である。対象となる現地製造健康製品に対する優先審査を含む2025年6月のSAHPRA現地製造政策は、眼科用消耗品およびインプラントキットの国内組立および包装の拡大を目指すメーカーにとって明確な梃子となる。これは、既に進行している眼内レンズパックの組立における現地化と一致し、入札対応力を改善できる。また、機器を研修や保守と一括提供する公共部門の全生涯対応入札にも適合し、現地技術サービス網と迅速な補充サイクルを持つサプライヤーが優位に立つ。

遠隔眼科診断対応の診断機器は、スクリーニングプログラムの拡大と専門医不足により堅牢な画像診断ハードウェアとワークフローソフトウェアへ価値が移行する中で、もう一つの重点機会分野である。糖尿病性網膜症スクリーニングの採用拡大や都市部病院でのAI支援画像解析にニーズの高まりが見られ、これがOCTおよび眼底撮影の利用増加を支え、資本コストを分散するサービス型契約を後押しする可能性がある。能力面では、南アフリカにはSAHPRAに加えてDTIC、DSI、CSIR、SAMRCといった識別可能なエコシステム関係者が存在し、現地化とイノベーションの取り組みを支援できる。一方、SAHPRAのリスクベース分類および事業所免許要件により、外科およびインプラント分野で高リスクポートフォリオを拡大するベンダーにとって規制対応の実行力が差別化要因となる。

最近の業界動向

- 2026年1月:南アフリカの眼科用医療機器分野において、提示された基準を満たす2026年時点の実質的かつ検証可能な企業レベルの事象は、提供された証拠の中で確認されなかった(2026年4月から7月の項目は対象範囲の情報源では見つからなかった)。これは、2026年に新たに公表された生産能力増強よりも、これまでの現地化、流通、および提供者ネットワークに関する取り組みに市場が依拠していることを示している。

- 2025年5月:Oculateが南アフリカにおけるSterimedixの独占販売代理店となり、使い捨て眼科用カニューレおよびハンドピースへのアクセスを拡大した。この変更は、感染管理と標準化が調達上の優先事項となる白内障および硝子体網膜手術ワークフローで使用される消耗品の現地チャネル網を強化する。

- 2024年12月:Johnson & Johnson Vision Careは、Mediclinic Southern Africaと枠組み契約を締結し、22の病院にTECNIS Synergy多焦点眼内レンズを展開した。大手民間病院ネットワークを起点として展開することで、この契約はプレミアム眼内レンズの導入基盤の可視性を高め、外科医研修と標準化された治療成果に紐づく一括契約の力学を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、南アフリカにおいて眼疾患の診断、モニタリング、矯正、または外科的治療のために、各医療現場で販売・使用される眼科用医療機器の価値を対象とする。

範囲の除外事項:医薬品および注射薬は除外し、また眼検査や外科手術に関する純粋なサービス収益も除外する。

セグメンテーション概要

- 機器タイプ別

- 診断・モニタリング機器

- OCTスキャナー

- 眼底・網膜カメラ

- オートレフラクター・ケラトメーター

- 角膜トポグラフィーシステム

- 超音波撮影システム

- 視野計・眼圧計

- その他の診断・モニタリング機器

- 外科用機器

- 白内障外科用機器

- 硝子体網膜外科用機器

- 屈折矯正外科用機器

- 緑内障外科用機器

- その他の外科用機器

- 視力ケア機器

- 眼鏡フレーム・レンズ

- コンタクトレンズ

- 診断・モニタリング機器

- 疾患適応症別

- 白内障

- 緑内障

- 糖尿病性網膜症

- その他の疾患適応症

- エンドユーザー別

- 病院

- 眼科専門クリニック

- 外来手術センター(ASC)

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、南アフリカの眼科医療における明確な需要・供給の背景を構築することから始まり、後続の前提が根拠なく漂わないようにする。通常、世界保健機関、世界銀行、および南アフリカの公的保健統計ポータルなどの出典から、公開された健康指標および疾病負荷の指標を取得し、患者数とシステム能力の基盤を固める。

機器の流通と価格圧力ポイントを把握するため、南アフリカ税関当局の貿易発表(入手可能な場合)や、関連機器カテゴリーに関するUN Comtrade形式の輸出入データなど、貿易・税関関連の資料も確認する。これらの入力情報は、年次報告書、投資家向け説明資料、製品カタログなどのメーカーおよび流通業者の公開情報、さらに信頼性の高い報道や大規模な官民調達に関する入札発表によって補完する。必要に応じて、企業財務情報およびニュース検索には有料サブスクリプションを利用し、技術動向の追跡には特許データベースを用いる。上記の出典は例示であり、網羅的なものではない。

一次インタビューおよび調査

一次調査は、特に現地の価格動向、施術構成、チャネルマージン、および診断・手術機器の更新サイクルなど、公開情報だけでは明確に把握できない事項を検証するために用いられる。輸入業者・流通業者、民間眼科クリニック、病院調達チーム、臨床医など多様な回答者と対話し、モデルの前提を確定する前に主要な州や都市圏間の差異を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | |

| 中堅層:60% | 機能・部門責任者:30% | |

| 小規模プレイヤー:15% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせて構築される。まず最も裏付けの確かな需要プールから出発し、選択的なサプライヤーおよびチャネルの検証を用いて総計を現実的に保つ。南アフリカの眼科用医療機器では、トップダウン構築は通常、施術および患者フローの論理に結びついており、白内障および屈折矯正の施術活動、緑内障モニタリングの需要、糖尿病性網膜症スクリーニングの網羅率が、医療現場別の機器需要へ変換される。

診断機器の導入基盤と更新サイクル、年間外科手術件数(特に白内障)、主要機器カテゴリーの輸入依存度、チャネル別の平均販売価格帯、公立病院と民間クリニック間の利用差など、複数の市場指標が入力として使用される。これらの入力の一部が適切な粒度で入手できない場合、インタビューで検証され、貿易動向や調達の兆候に照らしてストレステストされた範囲内の前提で補完する。

予測にあたっては、シナリオ分析を用いることで、施術の回復、予算配分、通貨変動下での価格動向について現実的な道筋を反映できるようにする。機器グループ別の成長率はまず推定され、その後、採用時期、入札サイクル、クリニック拡張計画に関する専門家のフィードバックを受けて調整され、最終的な曲線が現場の購買者およびサプライヤーの実感と一致するようにする。

データ検証と更新サイクル

検証は多層的に行われ、単一のデータセットが全体の結論を左右しないようにする。輸入動向、導入基盤の論理、施術件数、価格動向といった独立した指標に対して出力を比較し、インタビューの示唆と一致しない急変については調査を行う。

承認前に、モデルと前提は複数段階の内部レビューを経る。機器グループ別に大きな変動が生じた場合や、価格帯が想定以上に変化した場合には、特定の再接触トリガーが発動する。レポートは毎年更新され、政策変更、大規模入札、急激な通貨変動などの重要な事象が発生した場合には、その都度更新が行われる。納品直前には、アナリストが最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにする。

Mordor Intelligenceによる南アフリカ眼科用医療機器市場規模と他の公開推計値との比較

本市場に関する公開値は、出典が必ずしも同じ機器範囲を対象としていないことや、基準年や価格参照が異なることから、大きく異なる場合がある。一部の推計は輸入総額に重点を置き、他の推計はモデル化された患者数に依拠しており、選択する組み合わせによって最終値が大きく変動する可能性がある。

南アフリカでは、最大の差異は通常、視力矯正機器が診断・外科用機器とともに含まれているかどうか、公共部門の能力が制約される中で民間部門の施術件数がどのように扱われるか、そして通貨変動下での価格推移についてどのような前提が置かれているかによって生じる。ここに示す2025年の値は、視力矯正機器を診断・外科カテゴリーとともに含み、施術に紐づく需要検証と基準年に反映された更新済み価格帯を用いており、これがMordor Intelligenceにおけるより狭い範囲や古い基準年との差を説明する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 650.00百万米ドル(2025年) | |

| 地域コンサルティング会社A | 227.64百万米ドル(2023年) | より早い基準年を用い、外科用および診断用機器に限定した狭い機器分類を採用しているため、視力矯正機器への支出や、より近年に見られる後期サイクルの購買動向を見落とす可能性がある。 |

| 業界誌B | 64.80百万米ドル(2024年) | 眼科診断機器のみを追跡し、外科用および視力矯正機器への支出を除外しているため、眼科用医療機器市場全体ではなく一部のサブセグメントを表している。 |

総合すると、この差異は単純な計算の違いというよりも、主に範囲と時期の違いによるものである。機器分類を一貫させ、施術需要、貿易動向、およびインタビューに基づく価格の実態確認と総計を照合することで、最終的な数値は計画立案において透明かつ再現可能なものとなっている。

レポートで回答される主要な質問

南アフリカ眼科機器市場の現在の市場規模はいくらか?

南アフリカ眼科機器市場は2026年に6億8,536万米ドルと評価されており、2031年までに8億9,319万米ドルに達すると予測されている。

南アフリカ眼科機器市場で最も成長が速いセグメントはどれか?

診断・モニタリング機器が最も速く成長しており、2026年~2031年にかけてCAGR 7.54%が見込まれている。

ビジョン2030眼科保健プログラムは機器需要にどのような影響を与えているか?

同プログラムは有効白内障手術カバレッジの30%増加を目標としており、外科用機器および眼内レンズの調達増加を促進している。

外来手術センターが勢いを増している理由は何か?

ASCはコスト効率が高く高件数の処置を提供しており、フェムトレーザープラットフォームの処置ごとの支払い方式に支えられて2026年~2031年にかけてCAGR 6.62%での成長が見込まれている。

農村部南アフリカにおける眼科機器のより広範な普及を制限する課題は何か?

主な制約として、農村部での専門家カバレッジが80%低いこと、および輸入関税と通貨変動による価格変動が挙げられる。

最終更新日: