中東・アフリカ UHTミルク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

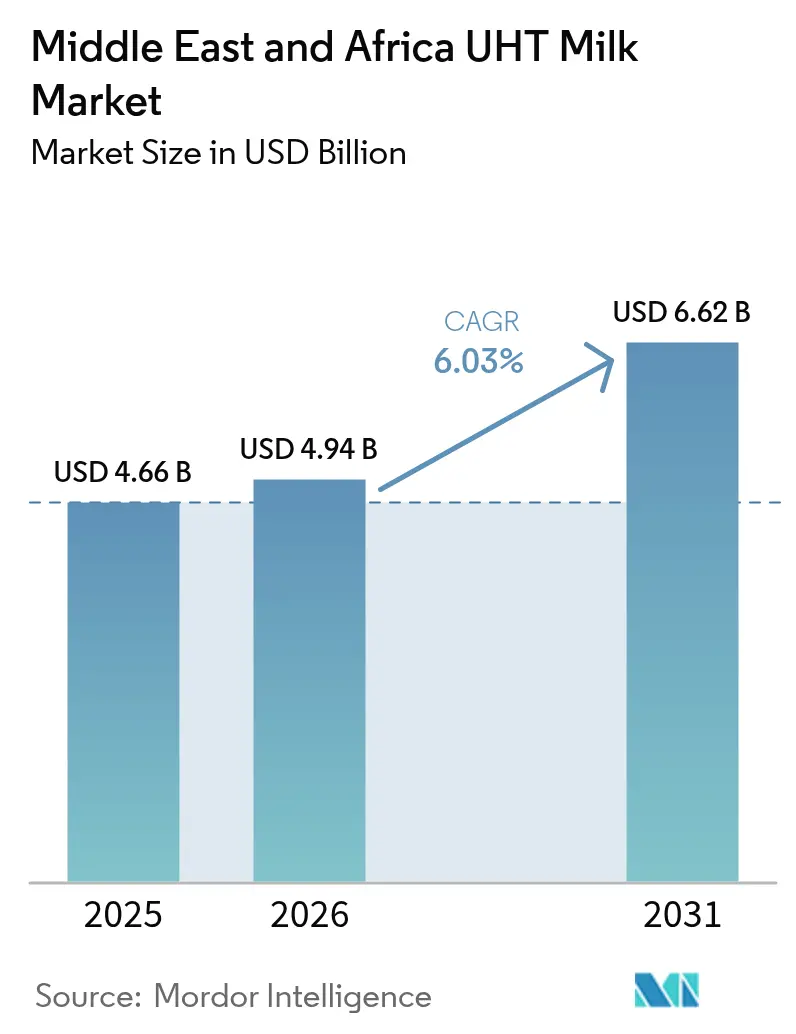

| 基準年の市場規模 (2025) | 4.66 十億米ドル |

| 市場規模 (2026) | 4.94 十億米ドル |

| 市場規模 (2031) | 6.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ UHTミルク市場分析

中東・アフリカ UHTミルク市場規模は2025年に46億6,000万USDと評価され、2026年の49億4,000万USDから2031年には66億2,000万USDへと、予測期間(2026年~2031年)において CAGR 6.03%で成長すると推定される。この堅調な軌跡は、小売のモダナイゼーション、低炭素コールドチェーンの高度化、および機能性強化乳製品への顕著なシフトに関連している。南アフリカは確立された加工基盤を通じて地域需要を下支えし、オマーンは食料安全保障向け資本を設備増強に充当することで最も急速な成長を示している。全乳・全脂肪バリアントが依然として優勢であるが、GCCおよび南アフリカにおける公衆衛生キャンペーンを受けて脱脂ミルクが最も急速に伸びている。無香料オプションが数量シェアを握る一方、有香料ラインはプレミアム化の流れの中で上昇傾向にある。フレキシブルパウチは物流コストの削減をもたらす見込みであり、フードサービス事業者はスペシャルティコーヒー需要に対応するためマイクロフォーム安定製品への転換を進めている。競争は依然として分散した状態が続いており、多国籍企業が機能性強化パイプラインを拡張する一方、地域の専門企業は新興廃棄物規制への対応に向けて低炭素包装を試験的に導入している。

主要レポートの要点

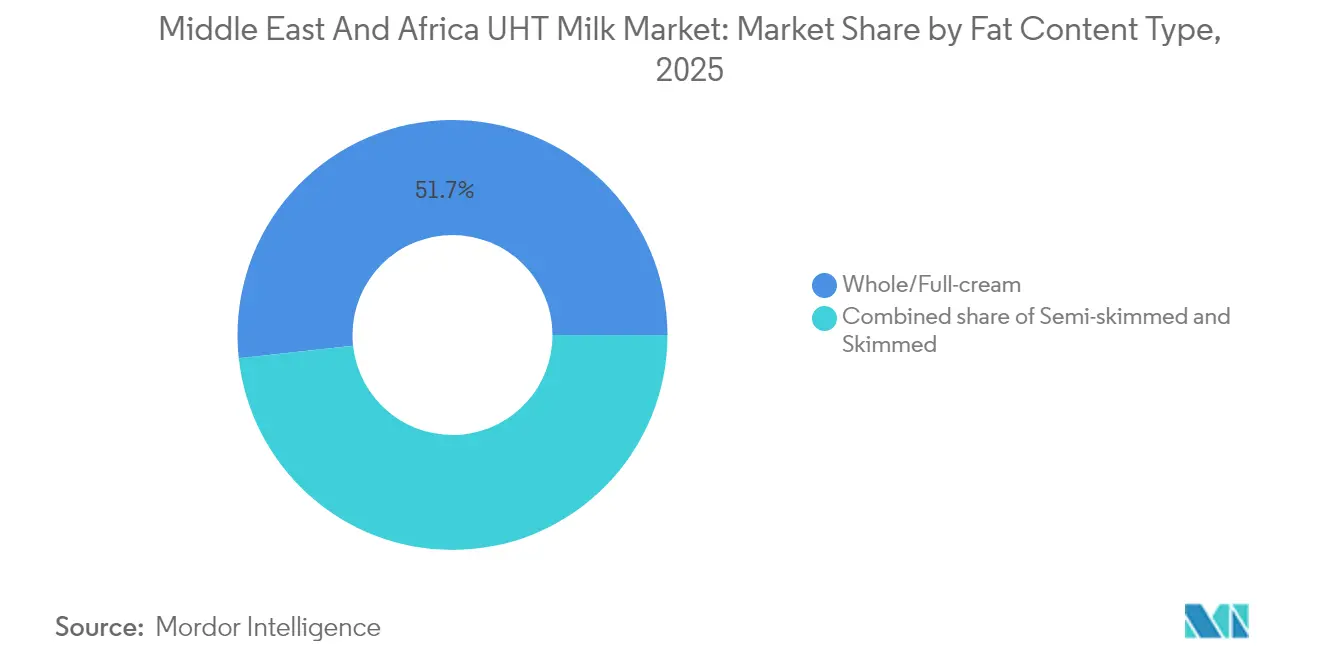

- 脂肪含有量別では、全乳・全脂肪が2025年の中東・アフリカ UHTミルク市場シェアの51.72%を占め、脱脂ミルクは2031年に向けて CAGR 6.82%で拡大する見込みである。

- フレーバー別では、無香料が2025年の中東・アフリカ UHTミルク市場規模の63.80%を占め、有香料バリアントは2031年にかけて CAGR 8.34%で拡大している。

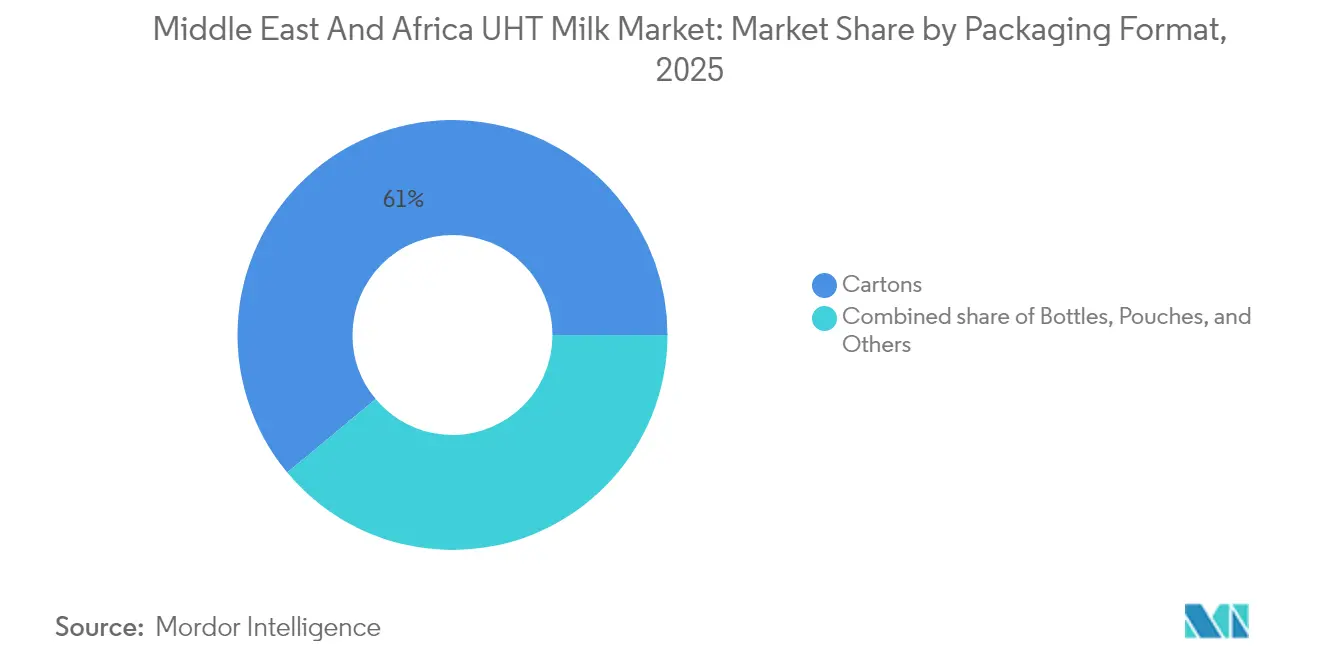

- 包装別では、カートンが2025年の中東・アフリカ UHTミルク市場シェアの61.05%をリードしているが、パウチは2026年から2031年にかけて CAGR 6.65%で増加すると予測される。

- 流通チャネル別では、小売が2025年の中東・アフリカ UHTミルク市場規模の70.25%を占め、フードサービス・ホレカは2031年に向けて CAGR 6.96%で成長している。

- 地域別では、南アフリカが2025年の地域数量の26.20%を占め、オマーンは見通し期間中に CAGR 6.68%を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ UHTミルク市場のトレンドと展望

ドライバーインパクト分析*

| ドライバー | (~)% CAGR 予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続可能な低炭素コールドチェーン代替手段へのシフト | +1.2% | グローバル、早期効果はケニア、チュニジア、南アフリカ | 中期(2~4年) |

| スーパーマーケット・ハイパーマーケットの成長による UHTミルクの視認性向上 | +1.4% | サウジアラビア、UAE、エジプト、カタール、アルジェリア | 短期(2年以内) |

| 長期保存製品に対する消費者の選好 | +1.1% | グローバル、特にナイジェリア、モロッコ、エジプト | 短期(2年以内) |

| フードサービスにおけるマイクロフォーム安定 UHTミルクへの選好 | +0.8% | GCCコア、トルコ、北アフリカへの波及 | 中期(2~4年) |

| 機能性強化 UHTミルクの需要増加 | +0.9% | 東アフリカ、エジプト、モロッコ、サウジアラビア | 長期(4年以上) |

| 健康意識と栄養上の利点 | +0.7% | グローバル、GCCおよび南アフリカの都市部に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能な低炭素コールドチェーン代替手段へのシフト

各国政府および多国間機関は、収穫後損失への対処と炭素排出量の削減を目的として、再生可能エネルギーを活用したコールドチェーンインフラへの投資を優先している。国際金融公社はケニアおよびチュニジアに太陽光発電式冷却ユニットを導入し、ディーゼル依存度を最大60%削減するとともに、小規模農家が正規のサプライチェーンに統合できる環境を整えた。グローバル・コールドチェーン・アライアンス(Global Cold Chain Alliance)の2024年版報告書によると、不安定なエネルギー供給、技術者不足、物流の断片化が引き続きサブサハラアフリカにおける冷蔵保管能力を妨げており、腐敗率の上昇や新鮮ミルクと比較した UHTミルクのコスト優位性の低下を招いている[1]グローバル・コールドチェーン・アライアンス、「アフリカにおけるコールドチェーン」、www.gcca.org。再生可能エネルギーを活用したコールドチェーンは炭素排出量を削減するだけでなく、生産者が持続可能性目標を達成しつつ、都市周辺部および農村市場へのアクセスを拡大するうえでも有効である。UHTミルクは加工後に常温保存のみを必要とすることから、冷蔵乳製品と比較してエネルギーフットプリントが大幅に小さく、最大の恩恵を受ける立場にある。

スーパーマーケット・ハイパーマーケットの成長による UHTミルクの視認性向上

現代的な小売業態は、可処分所得の増加、都市化、および食料品インフラへの対内直接投資の増加に牽引されて、中東・北アフリカ全域で急速に拡大している。2024年、カタールとアルジェリアは100店舗を超えるメガストアおよびハイパーマーケットを開設する協定に署名した。これらの店舗は包装済み乳製品に専用の棚スペースを割り当て、伝統的な生鮮市場への依存を低減する。サウジアラビアの小売市場は2024年に安定的な成長を遂げており、消費者が利便性、信頼できるブランド、および多様な商品ラインナップを求めるなか、現代的な流通チャネルが乳製品売上においてより大きなシェアを獲得している。UAEでは現代的な流通の浸透率が約70%に達しており、ハイパーマーケットおよびスーパーマーケットが在外居住者と地元住民の双方に対応する UHTミルクブランドの主要な流通拠点として機能している。空調設備が整った小売スペースは商品の品質認識を高め、販促キャンペーンを支援し、朝食用シリアルとのクロスマーチャンダイジングを可能にし、衝動買いを促進する。現代的な小売チャネルのこうした成長は、非公式な乳製品取引が支配的であった地域において特に重要であり、サプライチェーンの公式化と食品安全規制に準拠したトレーサビリティ基準の導入を促進する。

長期保存製品に対する消費者の選好

家庭は、インフレの高進を受けて食品廃棄を削減し、買い物の頻度を下げ、予算をより効果的に管理するため購買習慣を変化させている。Kerry Groupが2024年に実施した調査では、世界の消費者の72%が長期保存を食品廃棄削減の主要な手段と見なしていることが判明した。中東・アフリカの消費者の多くは、保管の利便性やコスト削減も重視している。未開封の状態で冷蔵不要のまま6か月から12か月保存できる UHTミルクはこれらのニーズを満たす。これは、不安定な電力供給や冷蔵設備へのアクセスが限られた地域において特に重要である。例えばナイジェリアでは、都市部において1日10時間から15時間の停電が発生しており、UHTミルクは48時間以内に腐敗する新鮮ミルクの現実的な代替品となっている。同様に、エジプトでは2024年の経済的不安定と通貨切り下げにより、消費者が価格安定期間中に UHTミルクなど長期保存可能な製品を買い置きする傾向が強まった。小売業者はこのシフトを後押しするため UHTミルクのまとめ買い割引を提供しており、1リットルあたりのコストは新鮮ミルクより低くなっている。より多くの家庭が UHTミルクに移行するにつれて流通ネットワークが拡大し、入手可能性が向上するとともに価格競争力がさらに高まっている。

健康意識と栄養上の利点

所得の上昇と都市化の進展に伴い、消費者は食事の選択においてより識別力を高め、脂肪含有量、タンパク質密度、微量栄養素プロファイルにより注意を払うようになっている。こうした傾向を受け、家庭ではカルシウムとタンパク質を犠牲にすることなく飽和脂肪の摂取を抑えることを目的に、脱脂・半脱脂 UHTミルクバリアントを選好する動きが広がっている。2024年、UAEの保健省は「ヘルシーイーティング、アクティブリビング」キャンペーンを展開し、UAE国民の約25%に影響を与える肥満と糖尿病に対処するため、バランスの取れた食事における低脂肪乳製品を推奨した[2]UAE保健予防省、「ヘルシーイーティング、アクティブリビングキャンペーン」、mohap.gov.ae。同様に、南アフリカの国家保健省は2024年に食事指針を改定し、国内年間死亡者の18%を占める心血管疾患対策として低脂肪乳製品を強調した。生産者も動きを止めていない。2024年、Danone は南アフリカで高タンパク質・低脂肪の UHTミルクを発売し、フィットネス愛好家をターゲットに理想的なワークアウト後の飲料として販売している。この動きは機能性強化トレンドとも軌を一にしており、ブランドは低脂肪 UHT製品に骨の健康のためのビタミンDや消化を助けるプロバイオティクスといった機能的な付加価値を持たせることで、プレミアム価格を正当化し、飽和した市場での差別化を図っている。

制約インパクト分析*

| 制約 | (~)% CAGR 予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新鮮ミルクへの消費者選好 | -1.3% | 東アフリカ、エジプト、モロッコ、ナイジェリア | 短期(2年以内) |

| 流通における冷蔵保管維持の課題 | -0.9% | ナイジェリア、エジプト、モロッコ、南アフリカ | 中期(2~4年) |

| 包装廃棄物と環境上の懸念 | -0.6% | GCC、南アフリカ、エジプト | 中期(2~4年) |

| 植物性代替ミルクとの競合 | -0.8% | GCC、南アフリカ、中東・アフリカ全域の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新鮮ミルクへの消費者選好

文化的規範、味の好み、および加工食品への不信感が、非公式な乳製品取引が支配的な地域における新鮮ミルク需要を引き続き押し上げている。東アフリカでは乳製品の約80%が非公式チャネルを通じて販売されている。この地域の消費者は、ブランド UHTミルクより通常価格が低い生乳または最小限の殺菌処理を施したミルクを農家や地元販売業者から直接購入することが多い。2024年に実施された東アフリカの乳製品消費に関する研究では、加工後の栄養プロファイルが同等であるにもかかわらず、家庭が UHTミルクと比較して新鮮ミルクをより栄養価が高く「自然」であると認識していることが明らかになった。エジプトの乳製品市場は依然として高度に分散している。エジプト農業省によると、伝統的なバラディミルクはコールドチェーンインフラが限られ価格感度が高い地域を中心に農村部消費の相当部分を占めている。同様に、モロッコでは乳業協同組合が2024年、消費者が UHTミルクを新鮮ミルクより15%から20%低い価格を受け入れる意思があることを報告している。この価格格差は利益率を圧迫し、都市部以外での UHTミルクの小売範囲を制限している。世代的な習慣と UHT処理の利点に関する認知不足がこの選好をさらに強化している。消費者行動を変えるためには、教育とブランド構築への継続的な取り組みが不可欠である。

流通における冷蔵保管維持の課題

サブサハラアフリカでは、エネルギー不足、インフラの未整備、コールドチェーン物流の高コストが流通費用と腐敗リスクを大幅に増大させている。グローバル・コールドチェーン・アライアンスの2024年アフリカ版報告書は、不安定な電力供給、冷凍技術者不足、物流ネットワークの断片化をコールドチェーン発展の主要な障壁として指摘している。2024年、南アフリカではエスコム(Eskom)が長期にわたるステージ6の計画停電を実施するほどの深刻な停電が発生した。これにより乳製品流通業者はディーゼル発電機とバックアップ冷蔵システムへの投資を余儀なくされ、運営コストが12%から18%上昇した。ナイジェリアでは冷蔵保管施設がラゴスとアブジャに集中しており、農村部や中小都市はサービスが不十分な状況にある。これらの地域の流通業者は、最終配送時に冷蔵乳製品の20%から30%が腐敗すると報告しており、収益性に大きな影響を与えている。エジプトではコールドチェーンインフラが拡張されつつあるが、増大する需要を満たすには依然として不十分である。輸入業者や加工業者は港湾での遅延や冷蔵倉庫の不足に頻繁に直面しており、業務運営が妨げられ続けている。UHTミルクは常温保存が可能であるが、生乳の収集および前処理段階においては依然としてコールドチェーンの取り扱いが必要であり、生産者は新鮮ミルクと同様のインフラ課題に直面している。これらの課題を解決するには、再生可能エネルギー、先進的な冷蔵技術、および物流研修プログラムへの協調的な投資が必要である。官民パートナーシップはこれらの重要な分野に対処するうえで成果を上げ始めており、地域のコールドチェーンシステム改善に向けた希望をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

脂肪含有量タイプ別:低脂肪バリアントが勢いを増す

脱脂ミルクは脂肪含有量カテゴリーにおいて最も成長が速いセグメントであり、2026年から2031年にかけて CAGR 6.82%で拡大すると予想される。この成長は、タンパク質とカルシウムのレベルを維持しながら飽和脂肪の摂取を減らすことを目指す健康意識の高い消費者によって牽引されている。2024年、UAEの保健省は「ヘルシーイーティング、アクティブリビング」キャンペーンを開始し、UAE国民の約25%に影響する肥満と糖尿病に対処するため、バランスの取れた食事の一環として低脂肪乳製品を推奨した。同様に、南アフリカの国家保健省は2024年に食事指針を改定し、年間死亡者の18%を占める心血管疾患に対処するため低脂肪乳製品を強調した。同年、Danone は南アフリカで高タンパク質・低脂肪の UHTミルクを発売し、フィットネス愛好家をターゲットにワークアウト後の回復飲料として市場投入した。半脱脂ミルクは、消費者が味と健康のバランスを求めるエジプトとモロッコで人気を集めている。一方、脱脂ミルクはまだニッチな存在であるものの、西洋的な食習慣を取り入れる在外居住者に牽引されて GCC市場で急速に成長している。

全乳・全脂肪ミルクは2025年の脂肪含有量セグメントにおいて市場シェア51.72%を占め、優位性を保っている。この選好は、特にサウジアラビア、エジプト、トルコにおける文化的伝統とよりリッチな味わいへの嗜好に根差している。Almarai の全脂肪 UHTミルクはサウジアラビアで最も売れている製品であり、同社は1日400万リットルのミルクを処理している。トルコでは、Sütaşが1日3,600トンの乳製品を生産しており、全脂肪 UHTミルクがエジプト、UAE、カタール、リビア、イラク、クウェートへの輸出の大部分を占めている。エジプトでは、Juhayna がプレーンミルク市場をリードしており、全脂肪 UHTミルクがフラッグシップ製品となっている。ただし、若い都市部の消費者が低脂肪オプションへシフトするにつれて、このセグメントの成長は鈍化しつつある。この傾向に対処するため、生産者は機能性強化全脂肪ミルクバリアントを導入しており、従来の処方に骨の健康のためのビタミンDや脳の健康のためのオメガ3脂肪酸といった機能的な付加価値を加えている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フレーバー別:チョコレートとバニラがプレミアム化を牽引

有香料 UHTミルクは最も成長が速いセグメントとなる見込みであり、2026年から2031年にかけて予測 CAGR 8.34%での成長が見込まれる。この成長は、製品ラインナップの革新、小児栄養への注力、および手軽な外出先での消費オプションに対する需要の増大によって牽引されている。ガルフード2025において、PROMESS はチョコレート、バニラ、ストロベリーバリアントを含む新しい有香料 UHTミルク製品を発表し、子供および青少年をターゲットに必須ビタミンおよびミネラルを強化した。2024年、Juhayna はエジプトで鉄分強化チョコレートミルクを発売し、学齢期の子供と妊婦向けの栄養補助食品として位置付けた。Brookside Dairy は2024年にケニアの有香料 UHTミルク市場に参入し、冷蔵設備が限られた都市周辺部および農村部に到達するため強力な流通ネットワークを活用した。Lacnor は2024年にUAEで有香料 UHTミルクのラインナップを拡大し、バナナとキャラメルのフレーバーを追加することで、コンビニエンスストアやガソリンスタンドでの衝動買い客を取り込もうとしている。同様に、Baladna は2024年にカタールで有香料 UHTミルクを発売し、在外居住者の家族をターゲットに炭酸飲料のより健康的な代替品として宣伝している。

無香料 UHTミルクは2025年のフレーバーセグメントの63.80%を占め、中東・アフリカ市場における伝統的な消費習慣と価格感度を反映している。サウジアラビアでは、プレーン UHTミルクが小売市場で引き続き優位性を保っており、Almarai、Saudia Dairy、NADEC などの主要プレーヤーが価格、ブランド評価、流通範囲をめぐって競合している。エジプトでは、伝統的なバラディミルク文化が無香料 UHTミルクの需要を持続させており、特に機能的な栄養を風味の多様性より優先する農村部においてその傾向が強い。南アフリカでは UHTミルク市場はプレーンと有香料に分かれており、小売業者は予算意識の高い家庭を引き付けるため私的ブランドの無香料 UHTミルクを値引き価格で促進することが多い。ただし、生産者が有香料・機能性強化バリアントに注力をシフトするにつれて、無香料セグメントの成長は鈍化しつつある。これらの製品はより高い利益率を提供し、利便性と多様な味のオプションを重視する若い都市部の消費者に訴求する。

包装形態別:フレキシブルパウチが存在感を高める

2026年から2031年にかけて CAGR 6.65%での成長が予測されるパウチは、包装における主要セグメントとして急速に台頭している。この急増は、材料コストの削減、持続可能性への規制要件、および物流効率の向上といった利点に起因している。2024年、日写(Nissha)とテトラパック(Tetra Pak)は90%の再生可能素材を使用し、プラスチック含有量を30%削減した紙ベースの無菌カートンを発表し、厳格な包装規制を持つ市場を特定のターゲットとした。フータマキ(Huhtamaki)は2024年にモノマテリアルポリプロピレンを使用したリサイクル可能な乳製品用カップを投入し、リサイクルの合理化と埋め立て廃棄物の削減を図った。Liquibox は2024年にバッグ・イン・ボックスシステム向けのセルフシーリングキャップを発表し、開封後の保存期間を90日に延長するとともに、従来のカートンと比較して包装廃棄物を60%削減する。パウチは、消費者にとって価格が最優先事項であり、小売業者が棚スペースと冷蔵保管ニーズの最適化を目指すナイジェリア、エジプト、モロッコなどの価格感度の高い市場で特に支持を得ている。

2025年、カートンは61.05%のシェアを持ち包装の主要形態として君臨しており、確立された無菌充填インフラ、強固なブランドエクイティ、および消費者の親しみに支えられている。持続可能性を重視する姿勢の表れとして、テトラパックは2024年に Lactalis と協力して33%のリサイクルポリマーを使用したカートンを展開し、それに見合った炭素フットプリントの削減を達成してEUの循環経済基準への適合を実現した。大胆な持続可能性目標を持つ生産者をターゲットとして、SIG コンビブロック(SIG Combibloc)は2024年にテラカートンを発表し、標準カートンと比較してCO2排出量を63%削減する紙ベースのバリアを誇っている。Almarai、Danone、Lactalis などの主要プレーヤーは、ブランド力と規模の経済を活用して市場ポジションを強化するため、サウジアラビア、エジプト、南アフリカにおけるカートン充填能力への投資を拡大している。ボトルはニッチなプレミアムセグメントや単品消費ニーズに対応し、バッグ・イン・ボックスシステムなどの他の形態はフードサービスにおいて存在感を高め、バルク包装は機関購入者に訴求している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:ホレカセグメントが加速

フードサービス・ホレカ流通セグメントは、2026年から2031年にかけて CAGR 6.96%という力強い成長が見込まれる。この成長は、ホスピタリティセクターの拡大、スペシャルティコーヒーの人気上昇、および機関向けケータリングサービス需要の高まりによって牽引されている。2024年、Sütaşはトルコで「バリスタミルク」を発売した。これはカプチーノやカフェラテに安定したマイクロフォームを形成するために特別に設計された UHT製品であり、国内で成長するスペシャルティコーヒー市場をターゲットとしている。バッグ・イン・ボックス UHTシステムは、分量管理、包装廃棄物の削減、開封後最大90日間(冷蔵ミルクのわずか7日間と比較して)常温でのミルク保存が可能といった利点から、ホレカチャネルで急速に普及している。GCCのホスピタリティセクターは2024年に8,500万人の国際訪問者を迎え、UHTミルク需要を大幅に押し上げた。事業者は複数の店舗における飲料品質の標準化と、腐敗および人件費の削減に注力している。

小売チャネルは2025年の流通セグメントの70.25%を占め、スーパーマーケット・ハイパーマーケットの成長、私的ブランドとの競合激化、およびeコマース浸透率の上昇に支えられている。2024年、カタールとアルジェリアは100店舗を超えるメガストアおよびハイパーマーケットを設立するための二国間協定に署名した。これらの店舗は包装済み乳製品に専用の棚スペースを提供し、伝統的な生鮮市場への依存を低減することを目指している。UAEでは現代的な流通の浸透率が約60%であり、ハイパーマーケットおよびスーパーマーケットが在外居住者と地元消費者双方に対応する UHTミルクブランドの主要な流通拠点として機能している。コンビニエンスストアとオンライン小売も急速に成長している。例えば、ルルグループ(Lulu Group)は2024年にインドのミルマ(Milma)協同組合と提携し、中東のハイパーマーケット全体で長期保存乳製品を流通させることで小売流通ネットワークをさらに強化した。

地域分析

2025年、南アフリカは地域 UHTミルク市場の26.20%を占め、強力な乳製品加工基盤、SADC輸出回廊、および現代的な小売インフラに支えられた。平均価格が3.7%下落したにもかかわらず、UHTミルクセグメントは競争と私的ブランドの拡大に牽引されて小売数量が着実な成長を見せた。UHTミルクは南アフリカの液体乳製品生産において重要な位置を占めており、SADC加盟国への年間輸出量は約87,696トンと、南アフリカを地域における長期保存乳製品のハブとしている。Lactalis 南アフリカは従業員501名から1,000名を擁し、Melrose、Parmalat、Steri Stumpie といったブランドを生産して、分散した市場において Clover、Woodlands、Fair Cape と競合している。ただし、2024年の計画停電により流通業者はディーゼル発電機とバックアップ冷蔵設備への投資を余儀なくされ、運営コストが12%から18%上昇し利益率を圧迫した。2025年、南アフリカ競争委員会は乳業セクターにおける反競争的慣行を申し立てる訴状を提出し、潜在的な規制変更を示唆した。

オマーンは最も成長が速い市場であり、政府の食料安全保障イニシアチブ、設備投資、および乳製品消費の増加に牽引されて、2026年から2031年にかけて CAGR 6.68%が見込まれる。ホレカ・オマーン2024において、マーズーン・デイリー(Mazoon Dairy)は生乳生産量1億8,000万リットルと処理能力1億4,000万リットルを強調し、UHTミルクを優先している。長期保存性とコールドチェーン必要性の低さを持つ UHTミルクは、このギャップに対応するうえで有利な立場にある。マスカットとサラーラのホスピタリティセクターが拡大しており、フォームの安定性が欠かせないコーヒーや紅茶を中心にフードサービスにおける UHTミルク需要が高まっている。

サウジアラビア、UAE、エジプト、トルコ、ナイジェリア、モロッコは、小売のモダナイゼーション、人口動態、インフラ投資によって形成されたさまざまな成長トレンドを示している。2024年3月、サウジアラビアの Almarai は加工能力の拡大とタンパク質カテゴリーへの多角化に向けた180億リヤル(48億USD)の計画を発表した。Nestlé は2024年に7,200万USDを投資し、サウジアラビアに地元の乳製品と栄養製品を生産する初の食品製造施設を建設した。2025年5月、UAEの Al Ain Farms グループは5つのブランドを統合し流通を合理化した。ムレーハ・デイリー(Mleiha Dairy)は2024年11月、国内・輸出市場向けの UHTミルク生産を増強するため牛の頭数を20,000頭に拡大する計画を発表した。2024年10月、エジプトの Arla Foods は中東でのプレゼンス拡大と Domty の流通ネットワーク活用を目的に、1億8,300万USDで Domty の買収を入札した。トルコの Sütaş は1日3,600トンの乳製品を処理し、エジプトや UAE を含む47か国に UHTミルクを輸出する一方、2024年に生乳価格が49%上昇するという状況にも対応している。ナイジェリアの Royal FrieslandCampina N.V. は2024年にゲイツ財団から500万USDの助成金を獲得し、バリュー4デイリー(Value4Dairy)プログラムを通じて10,000人の牧畜農家と小規模農家を支援し、ミルクの品質とサプライチェーン統合の改善を図っている。

規制環境

GCC市場はUHT牛乳およびUHT風味牛乳の技術基準の統一に向けて動いており、GSO 1347:2023がサウジアラビア、UAE、および近隣ガルフ諸国における国境を越えた貿易と規制当局に整合した表示claimを支える統一フレームワークの中核的な参照基準となっている。

アフリカ全域では、ARSO DARS 1049:2025がEAS 27:2006などの参照基準とともに地域的なUHT牛乳仕様を定めることで、規制の整合性が広がっている。UAEでは、2018年閣議決議第29号が乳製品輸入に関する適合性評価および登録要件を強化し、強化SKUに関する文書化、トレーサビリティ、適合するパッケージングとラベリングに関する期待事項を明確化している。

バリューチェーン分析

中東・アフリカ(MEA)のUHT牛乳バリューチェーンは、サウジアラビアやエジプトの統合型工業農場からアフリカの一部地域の小規模生産者ネットワークに至る原乳調達から始まる。続いて、集乳、冷却、UHT処理、無菌包装、複数チャネルを通じた流通が行われる。Almarai、Juhayna、NADEC、SADAFCOなどの大手プロセッサーが規模を活かす一方、NestleやLactalisのブランド主導型ポートフォリオが調達戦略と競争力学を形成している。

Tetra PakやSIGなどのサプライヤーによる無菌技術を中心とした機器エコシステムは、処理と包装を資材の入手可能性やサービス対応力に結びつけている。多くのアフリカ市場では燃料コストと港湾物流の制約から流通が課題となっており、これがより統合的でデータ駆動型の運用モデルへの移行を促している。その一例として、Almaraiは2025年2月にGoogle Cloudと提携し、家畜モニタリングとサプライチェーン最適化にAIを活用している。

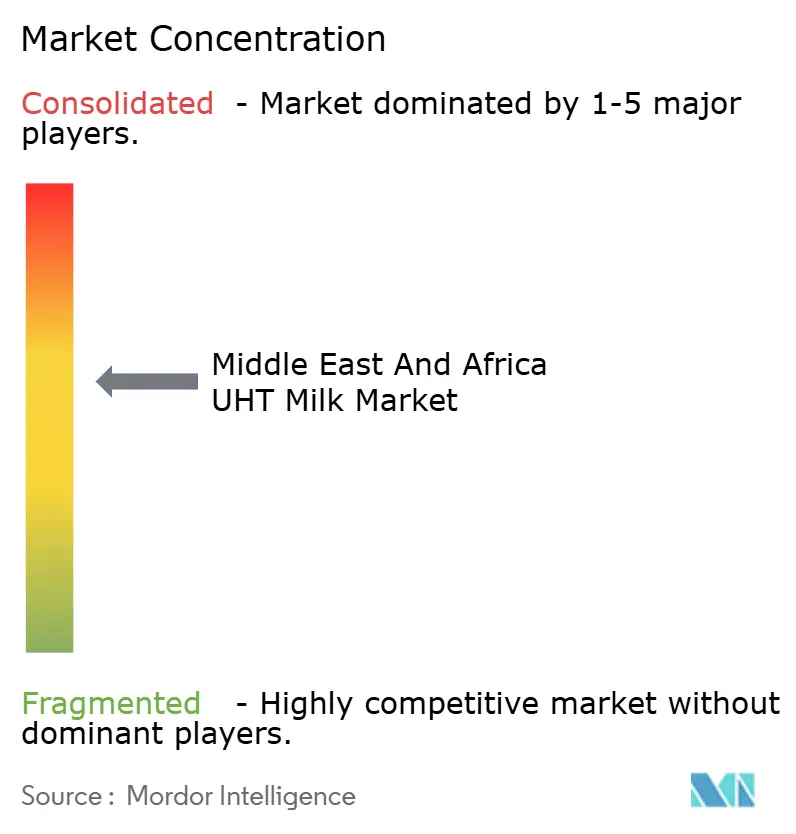

競争環境

中東・アフリカ UHTミルク市場は中程度の集中度にあり、確立された地域の乳業企業と多国籍プレーヤーが強力な流通能力とブランド認知を通じて競争を牽引している。主要企業は規模の優位性、長期処理技術、および幅広い製品ポートフォリオを活用して、スーパーマーケット、中小小売店、機関チャネル全体で優位な棚の確保を実現している。コールドチェーンインフラが一定でない地域においても安定した供給を維持できることが、市場ポジションをさらに強化している。

一方、中規模の地域生産者は地域の味の好みに合わせた競争力のある価格のバリアントを提供することで徐々に存在感を高めている。ただし、UHT処理・包装への高い設備投資要件が急速な新規参入を引き続き制限している。全体として、競争は価格効率、付加価値型機能性強化、および未開拓の準都市・農村市場への到達範囲の拡大に集中している。

テクノロジー採用が加速しており、テトラパックと SIG コンビブロックは炭素フットプリントを33%から63%削減する紙ベースの無菌カートンを発表し、生産者が製品品質を維持しながら持続可能性への規制要件を満たすことを可能にしている。ただし、規制コンプライアンスは引き続き戦略的な必須事項であり、ISO 22000 食品安全マネジメントシステムと危害分析重要管理点(HACCP)認証が、GCC および欧州市場をターゲットとする輸出志向生産者にとってのベースライン要件として機能している。

中東・アフリカ UHTミルク業界リーダー

Almarai

Saudia Dairy & Foodstuff Co.(SADAFCO)

Lactalis グループ

Nestlé S.A.

Clover Industries Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生産能力の拡張と戦略的な現地化がMEA全域で短期的な市場空白を生み出しており、2026年のプロジェクトは現地生産の拡大を目指している。MIDROCはエチオピアで最新の牛乳加工施設を開設し、常温保存可能製品の生産を拡大した。Baladna Algeriaは総額6億3,500万米ドルを超える第2段階契約により拡張を進め、Giplaitは時間当たり15,000リットルの生産能力を持つUHTラインをRouiba乳業に導入した。

包装・フォーマットの革新も、物流コストの削減と、モダンリテールおよびHoReCaにおける製品差別化の直接的なレバーとなっている。市場では、Beyti Foodsが10億米ドル規模の拡張計画の一環として2025年末にエジプトでPET容器入りUHT牛乳を発売し、Royal Fresh Brandsは2026年6月にケニアで250ml長期保存牛乳パウチを展開し、SIGはSawaniとともに2026年2月にサウジアラビアでNOUGキャメルUHT牛乳を発売するなど、プレミアム、機能性、動物種特化型の提案が拡大している。

最近の業界動向

- 2026年7月:Enazahaは、モーリタニアで1リットルおよび500mlカートン用の牛乳・風味牛乳の生産能力を拡大するため、3台目のSIG無菌充填ライン(SIG Slimline 12 Aseptic)を導入した。この充填能力の追加により、現地供給の選択肢が強化され、近隣西アフリカの貿易フローにおける輸入常温保存乳製品への競争圧力が高まる。

- 2025年11月:Beyti Food Industriesは、Nubaria複合施設における10億エジプトポンド規模の拡張の一環として、複数の新規生産ラインを含むエジプト初のPETボトル入りUHT牛乳を発売した。この動きは、カートン以外の包装選択肢を広げ、便利性を重視した小売やオンザゴー消費機会をターゲットとする差別化された店頭対応フォーマットへの展開を可能にする。

- 2024年11月:Clover S.A. Proprietary Limitedによる南アフリカでのClover 1L UHT風味牛乳(チョコレートおよびストロベリー味)の発売は、この地域のフレーバーポートフォリオを拡大するものである。この投入は主要ハブ市場におけるプレミアム化戦略を支え、モダントレードにおける店頭対応フォーマットの機会を開く。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査における市場とは、中東・アフリカ地域で小売および外食向けに消費されるUHT(超高温加熱処理)牛乳の販売価値を指し、市場への販売時点(米ドル)で算出される。

対象範囲外:フレッシュ/パスチャライズド牛乳、UHT牛乳に該当しない風味乳飲料、植物性飲料、乳児用調製乳は対象に含まれない。

セグメンテーション概要

- 脂肪含有量タイプ

- 全乳・全脂肪

- 半脱脂

- 脱脂

- フレーバー

- 無香料

- 有香料

- 包装形態

- カートン

- ボトル

- パウチ

- その他

- 流通チャネル

- フードサービス/ホレカ

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 国・地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- オマーン

- 中東・アフリカその他

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチでは、まずMEAにおける乳業サプライチェーンをマッピングし、その後UHT牛乳に対象を絞り込む。これは、常温保存牛乳の需要が気候、コールドチェーンの到達範囲、モダンリテールの拡大によって形成されるためである。国家統計機関や農業省などの公的資料、牛乳生産動向を示すFAOSTAT、関連する貿易フローを示すUN Comtrade、通貨のタイミングを整合させるための中央銀行またはIMFの為替レート系列を活用した。

価格設定と製品ミックスの根拠を固めるため、企業の年次報告書や投資家向け資料、小売業者や業界団体のウェブサイト、乳業生産能力の拡大や包装の変化に関する信頼できる報道も確認した。並行して、企業財務・インテリジェンス向けの有料サブスクリプションおよび輸出入の出荷レベルデータベースを選択的に使用し、主要な貿易経路における製造拠点や貿易強度を確認した。これらのデスクリサーチ資料は例示的なものであり網羅的なものではなく、データ収集、仮定の検証、定義に関する疑問の解消のため、追加の公開資料も確認した。

一次インタビューおよび調査

一次調査は、モデルに最も影響を与えるデスクリサーチの仮定を検証するために用いられた。例えば、液体牛乳のうちどの程度がUHTに振り分けられるか、各国で使用される一般的な包装形態、実際の価格変動のペースなどである。乳業加工、包装、流通、外食産業の関係者に取材を行い、情報の空白を埋め最終的な合計を整合させるため、MEAの主要サブリージョン間で入力をバランスさせた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミッドティア:54% | 機能/部門リーダー:37% | |

| 小規模プレイヤー:15% | マネージャー:51% |

市場規模算定と予測

規模算定は、国別の乳製品消費および包装済み液体牛乳のパターンを再構築するトップダウン方式から始まり、保管条件、小売アクセス、外食利用状況を反映した推定UHTシェアによって絞り込まれる。その合計は、モダントレードにおけるサンプル抽出したパック価格帯と推定販売リットル数を掛け合わせた選択的なボトムアップ推定、および流通業者や加工業者への確認によって裏付けられ、公開データが不均一な場合に結果を調整するのに役立つ。

使用された主要な入力(例示)には、一人当たり乳製品消費の方向性、市場成熟度別のUHT浸透率、輸入依存度対現地加工能力、包装ミックスの変化(カートン、ボトル、パウチ)、原乳の入手可能性とインフレに関連する観察された価格変動が含まれる。予測はシナリオ分析を用いて構築され、マクロ要因とカテゴリー要因を同時に変動させ、一次回答者が次の計画サイクルで最も可能性が高いと考える経路が最終的に選択される。小規模国でデータが限られている場合は、類似市場からの代理比率を適用し、インタビューのフィードバックや貿易信号の確認後に修正する。

データ検証と更新サイクル

検証は段階的に行われ、数値が単一のデータストリームに依存しないようにしている。モデルの出力を、乳製品生産の方向性、貿易バランスの変動、示唆される一人当たりUHT支出が家計予算や観察された小売価格と比較して合理的かどうかといった独立した信号と比較する。

成長率や示唆される量が、既知の生産能力、輸入パターン、政策変更と整合しない場合には異常値としてフラグが立てられ、仮定が再構築され、承認前に2人目のアナリストによるレビューが行われる。レポートは毎年更新され、重大な事象(例えば大規模な生産能力の追加や大幅な通貨変動)が発生した場合には、臨時更新が実施される。提供前には最終確認が行われ、クライアントはその時点で入手可能な最新情報を受け取ることができる。

Mordor Intelligenceによる中東・アフリカUHT牛乳市場規模と他の公表推定値との比較

MEAのUHT牛乳市場に関する公表数値は、トピックが同一に見えても分析者が同じ製品、チャネル、国を同じ方法で扱わないため、異なる場合がある。差異は、選択された基準年、現地通貨を米ドルに換算する際の為替レートのタイミング、パックサイズ別の価格トレンドの取り方にも起因する。

このカテゴリーでは、最大の差異は、風味付きUHT牛乳が一貫して含まれているかどうか、外食向けの数量が小売パックと合わせて計上されているかどうか、隣接する常温保存乳飲料が定義に混在しているかどうかから生じることが多い。もう一つの一般的な要因は価格の積み上げ方法であり、単一の地域平均価格を使用すると、パウチのシェアが大きい国での価値が過大評価される可能性がある。UHT浸透率、包装ミックス、年度別の通貨レートを国別に適用し、生産・貿易信号と照合することで、合計値は到達可能な需要プールに近い値に保たれ、これがMordor Intelligenceにおけるモデルの維持・更新方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.66 B (2025) | |

| 地域コンサルティング会社A | USD 4.50 B (2024) | 異なる基準年とより長い予測期間を使用しており、公開されている要約では外食向け販売と風味付きUHT牛乳がMEA各国で一貫して計上されているかどうかが明確でない。 |

| グローバルコンサルティング会社B | USD 6.10 B (2024) | より高いUHT浸透率、またはより広範なチャネル・用途範囲を適用しているように見え、米ドル換算と価格積み上げの手順が不透明であり、これが変動の大きい通貨において地域全体の値を押し上げる可能性がある。 |

この表は、差異が単一の需要信号によるものではなく、主に定義および換算方法の選択によって説明されることを示している。国別のUHT浸透率、包装ミックス、観察可能な価格変動に計算を結びつけることで、出力は更新時に再確認可能な実用的な入力にトレース可能な状態を保っている。

レポートで回答される主要な質問

中東・アフリカ UHTミルク市場の2026年の規模はどのくらいか?

市場は2026年に49億4,000万USDと評価されており、2031年までに66億2,000万USDに達する見込みである。

現在、地域需要をリードしている国はどこか?

南アフリカは加工基盤と SADC輸出圏により、2025年の数量の26.20%を占めている。

市場内で最も成長が速いセグメントはどれか?

有香料 UHTミルクは、ブランドがチョコレート、バニラ、機能性強化オプションを追加するなか、CAGR 8.34%で拡大している。

包装においてパウチが人気を集めているのはなぜか?

パウチは材料使用量を最大40%削減し、輸送コストを低下させ、強化されるリサイクル規制への適合を実現する。

最終更新日: