カナダ糖尿病ケア薬剤・機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

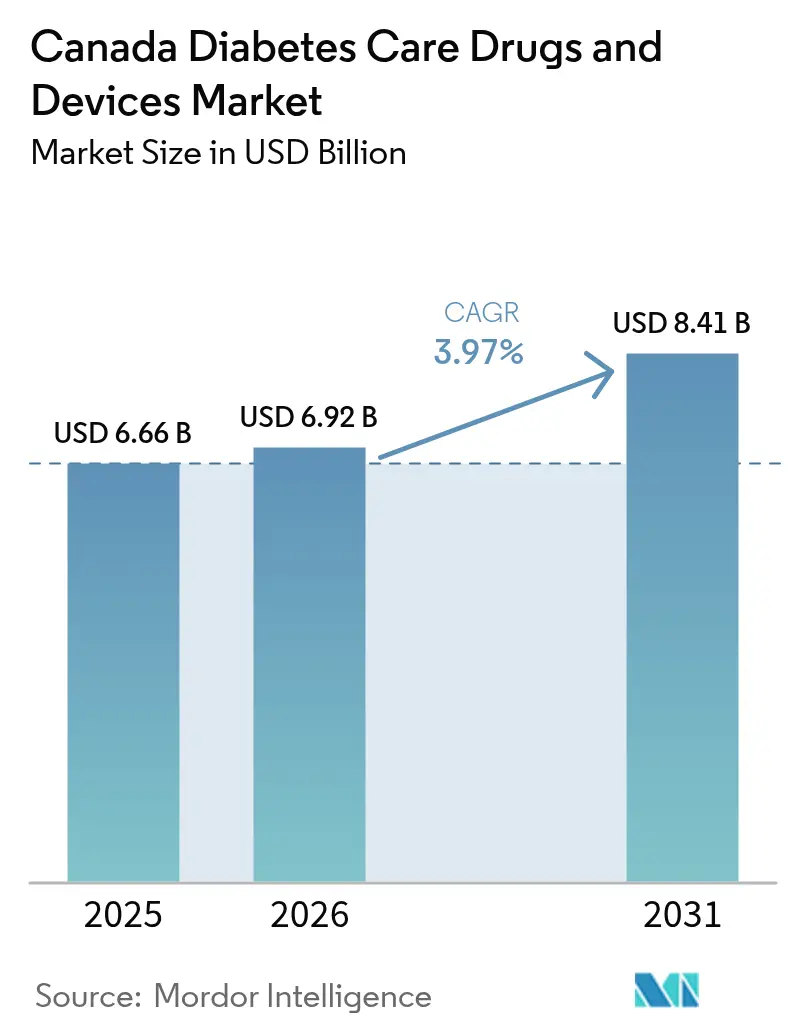

| 基準年の市場規模 (2025) | 6.66 十億米ドル |

| 市場規模 (2026) | 6.92 十億米ドル |

| 市場規模 (2031) | 8.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ糖尿病ケア薬剤・機器市場分析

カナダ糖尿病ケア薬剤・機器市場規模は2025年に66億6,000万USDと評価され、2026年の69億2,000万USDから2031年には84億1,000万USDに達すると推定され、予測期間(2026〜2031年)中のCAGRは3.97%となっています。

ユニバーサル薬剤保険制度、人口高齢化、急速な機器革新が相互に作用し、需要を安定した上昇軌道に維持しています。糖尿病治療薬に対する連邦政府の保険適用、持続グルコースモニタリング(CGM)およびインスリンポンプに対する州政府の資金援助、週1回投与インスリンの登場が患者アクセスを拡大するとともに、サプライヤーの収益見通しを向上させています。センサー、ポンプ、意思決定支援ソフトウェアを統合した戦略的提携が競争の境界を再編しており、民間保険会社は血糖コントロール成果に連動したプレミアムモデルの試験運用を開始しています。しかしながら、州ごとに異なる入札慣行、高額なインスリン自己負担費用、クラウドベースモニタリングにおけるプライバシー懸念が依然として普及ペースを抑制しています。

主要レポートの要点

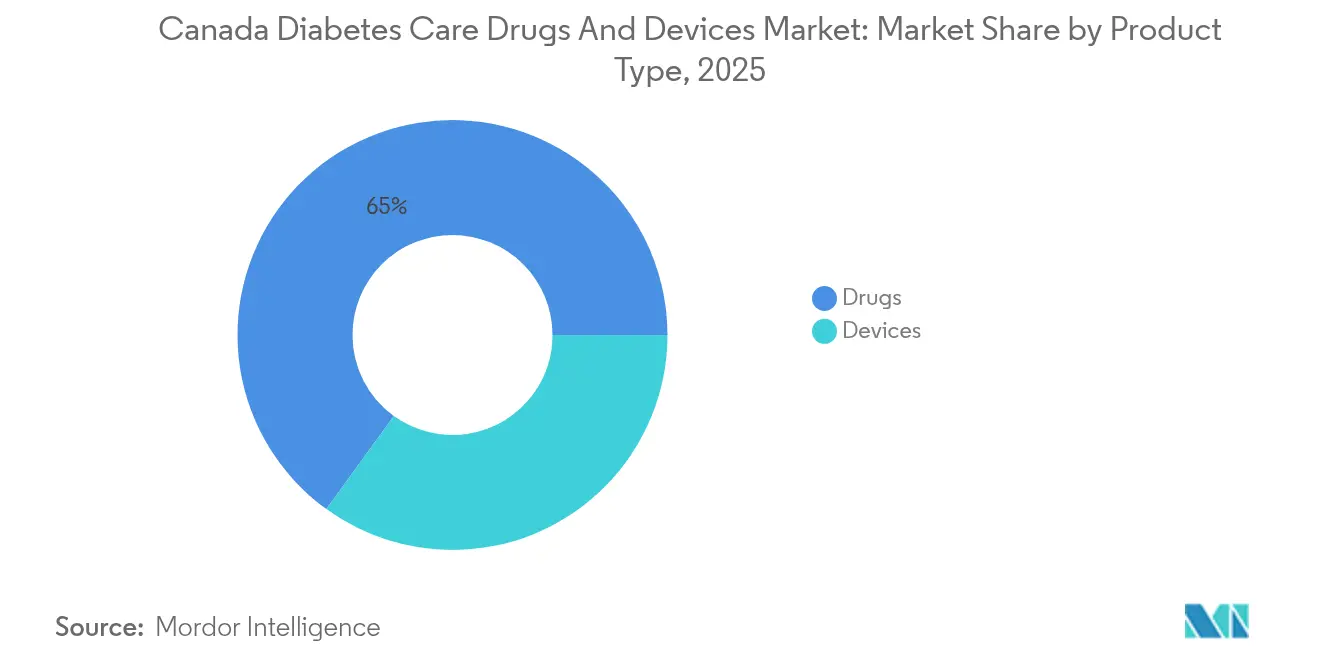

- 製品タイプ別では、薬剤が2025年のカナダ糖尿病ケア薬剤・機器市場シェアの65.02%を占め、機器は2031年にかけてCAGR 4.74%で成長する見込みです。

- 糖尿病タイプ別では、2型糖尿病が2025年に89.85%の収益シェアで首位を占め、1型糖尿病は2031年にかけてCAGR 4.86%で成長する見込みです。

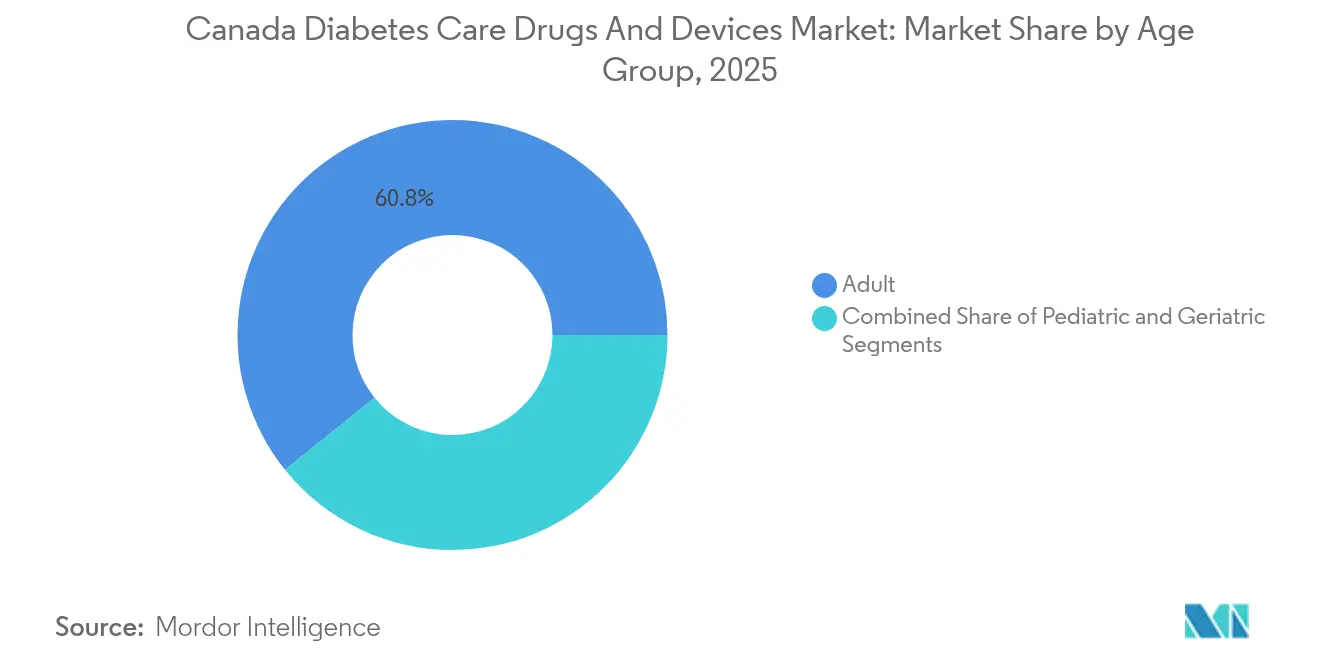

- 年齢層別では、成人が2025年のカナダ糖尿病ケア薬剤・機器市場規模の60.78%のシェアを保有し、高齢者コホートはCAGR 4.92%の拡大が見込まれています。

- 流通チャネル別では、オフライン小売および病院薬局が2025年に73.62%のシェアを獲得し、オンラインプラットフォームはサブスクリプション型CGMサービスに支えられ、CAGR 4.95%で最高の成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ糖尿病ケア薬剤・機器市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2型糖尿病の有病率の増加 | +1.2% | オンタリオ州、ケベック州、アルバータ州に高い集中度を持つ全国規模 | 長期(4年以上) |

| CGMおよびポンプに対する政府償還の拡大 | +0.8% | ブリティッシュコロンビア州とノバスコシア州が先行する州ごとの差異 | 中期(2〜4年) |

| 週1回投与および経口GLP-1製剤の普及 | +0.7% | 都市部でより速い普及を示す全国規模 | 中期(2〜4年) |

| HbA1c連動型保険料と組み合わせたデジタル治療の統合 | +0.4% | オンタリオ州、アルバータ州の民間保険市場を中心とした全国規模 | 短期(2年以内) |

| カナダ糖尿病テクノロジースタートアップへのベンチャー投資の急増 | +0.3% | トロント、バンクーバー、モントリオールのテクノロジーハブに集中 | 短期(2年以内) |

| スマートペンおよびスマートフォンエコシステム向けAI駆動クローズドループ | +0.5% | 大都市圏での早期普及を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病の有病率の増加

診断症例数は2024年の400万件から2030年までに520万件に増加し、カナダ人成人の約13%に相当する見込みです。先住民コミュニティでは有病率が17.2%に達し、黒人カナダ人は白人カナダ人と比較して死亡リスクが2倍となっています。毎年7,700件以上の糖尿病関連下肢切断が発生しており、そのうち85%は適時の介入により予防可能です [1]カナダ保健情報研究所、「糖尿病を有する成人における下肢切断」、cihi.ca。州間格差が市場機会を拡大しており、例えばサスカチュワン州ではすでに住民の29%が糖尿病または糖尿病予備群として生活しており、アルバータ州の28%の有病率は587,710人の診断患者と5億5,600万USDの直接医療費に相当します。今後10年間で経済的負担は153億USDを超えると予測されており、測定可能な成果改善を実証する予防機器および統合ケアモデルの価値が浮き彫りになっています。

CGMおよびポンプに対する政府償還の拡大

ノバスコシア州は2024年2月にインスリンポンプおよびCGMに対する公的資金援助を拡大し、サスカチュワン州は対象住民に対してDexcom G6およびG7センサーを完全に保険適用し、自己負担費用をゼロにしました [2]JDRF Canada、「ノバスコシア州でインスリンポンプおよびCGMの保険適用が拡大」、jdrf.ca。FreeStyle Libre 2はほとんどの州で公的償還の対象となっており、オンタリオ州の薬剤プログラムはインスリン依存患者に対して年間33枚のセンサーを助成し、ケベック州は18歳未満の子供および集中インスリン療法を受ける成人を償還対象としています。ブリティッシュコロンビア州では、4年間6億7,000万USDの薬剤保険契約により、2026年3月からユニバーサル糖尿病保険適用が実現します。

週1回投与および経口GLP-1製剤の普及

カナダ保健省は2024年3月に、世界初の週1回投与インスリンであるイコデクを含むAwiqliを承認しました。この治療薬は年間1,350USDで販売され、注射頻度を365回から52回に削減します。Ozempicの収益は2024年にDKK 1,203億に26%増加し、GLP-1の強い勢いを反映しており、LillyのMounjaroは2024年第2四半期に30億9,000万USDの売上を達成しました [3]Eli Lilly and Company、「2024年第2四半期決算発表」、lilly.com。ブリティッシュコロンビア大学の科学者たちは舌下吸収を利用した経口インスリン点滴薬の開発を進めており、糖尿病または糖尿病予備群として生活する1,170万人のカナダ人の投与パターンを変える可能性があります。

保険料に連動したデジタル治療

Medavie Blue Crossは保険金支払いの11%を糖尿病薬剤に帰属させており、2024年の平均請求者費用は1,534USDに達しています。同社の360 Total Careプログラムは薬剤保険とバーチャルコーチングを組み合わせ、デジタルプラットフォームがアドヒアランス向上を測定可能な支払者節約に転換する方法を示しています。XGBoostなどの機械学習アルゴリズムが血糖変動の予測モデルに活用され始めており、保険会社がリアルタイムのHbA1c指標に基づいて保険料を調整できるようになっています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 持効型アナログインスリンの高額な自己負担費用 | -0.6% | 保険適用が限定的な州でより大きな影響を受ける全国規模 | 長期(4年以上) |

| 州ごとに分断された入札が機器普及を遅延 | -0.4% | 特に小規模州に影響する州ごとの差異 | 中期(2〜4年) |

| クラウドベースモニタリングを遅らせるデータプライバシー懸念 | -0.3% | 言語法によりケベック州でより高い懸念を示す全国規模 | 短期(2年以内) |

| モバイルアプリのフランス語サポート不足によるケベック州での普及への影響 | -0.2% | カナダ人口の23%に影響するケベック州固有の問題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持効型アナログインスリンの高額な自己負担費用

抗糖尿病薬に対するカナダの支出は2012年から2021年の間に27億USDへと倍増し、定価は同等国の水準を上回り、7億300万USDの超過費用を生じさせています。血糖検査用試験紙の平均価格は1枚0.79USDですが、償還基準は州によって大きく異なり、ケベック州の住民は体重管理目的(糖尿病ではなく)でOzempicが処方された場合、月額約500USDを支払っています。下流の合併症がシステム費用を膨らませており、糖尿病関連切断だけで年間7億5,000万USDを超えています。

州ごとに分断された入札が機器普及を遅延

各州が独自の入札および処方集プロセスを運営しており、CGMおよびハイブリッドクローズドループ保険適用のタイムラインが異なっています。CADTHは、クローズドループシステムへの完全な資金援助により3年間で公的支出が8億2,300万USD増加すると予測しており、これが協調的な普及を遅らせる障壁となっています。異なる事前承認規則と年齢制限により、サプライヤーは15の異なる公的プランを対応しなければならず、管理上のリードタイムが延び、全国展開の規模メリットが損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:薬剤優位の中で機器がイノベーションを牽引

薬剤は2025年のカナダ糖尿病ケア薬剤・機器市場シェアの65.02%を占め、インスリンアナログおよびGLP-1受容体作動薬の定着した使用を反映しています。Novo Nordiskの糖尿病ケア部門は2024年にDKK 2,904億の売上を記録し、25%増加したことでセグメントの底堅さが裏付けられています。それでも、機器カテゴリーはCAGR 4.74%で2031年にかけて最速の成長が見込まれています。モニタリング機器が最大のシェアを形成しており、公的・民間プランが償還適用を拡大するにつれ、CGMの普及が指先穿刺式血糖計を代替し続けています。ハイブリッドクローズドループポンプなどの管理機器は急速に拡大しており、FreeStyle Libreセンサーを自動投与アルゴリズムに接続するAbbott–Medtronicの統合により、対象ユーザー基盤が拡大し、Abbottに1億USDの追加販売チャネルが開かれています。

市場参加者は市場参入戦術を洗練させています。Abbottは2型糖尿病患者層への浸透に向けて手頃な価格を重視する一方、Dexcomはアラームの精度とリアルタイムデータ共有がプレミアム価格を正当化する集中インスリン療法コホートに焦点を当てています。Tandem Diabetes Careのt:slim X2ポンプとDexcom G7の統合はカナダの内分泌専門医の間で注目を集めており、ソフトウェアアップデートがオンラインで提供されることで交換サイクルが短縮され、反復的なイノベーションが支援されています。これらのトレンドが総じて、薬剤が総収益を依然として支配しているにもかかわらず、機器セグメントを価値創造の中心に位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

糖尿病タイプ別:1型糖尿病のイノベーションが不均衡な成長を牽引

2型糖尿病患者向けのカナダ糖尿病ケア薬剤・機器市場規模は2025年に59億8,000万USDを占め、市場総収益の89.85%に相当します。心血管および腎臓保護に対するGLP-1の適応拡大がこの集中を強化していますが、1型糖尿病は技術集約型療法に支えられ、より速いCAGR 4.86%での成長が見込まれています。カナダ保健省は2024年4月にInsuletのOmnipod 5自動インスリン投与システムを承認し、1型糖尿病患者にDexcomセンサーおよびスマートフォン制御と統合されたチューブレスオプションを提供しました。1型糖尿病の家庭では、持続的な外因性インスリン投与の必要性が低血糖・高血糖変動を軽減するクローズドループシステムの普及を促進するため、機器普及率が高くなっています。

2型糖尿病においては、週1回投与インスリンおよび経口GLP-1製剤が、以前は錠剤のみに依存していた患者を引き付けています。セマグルチドおよびダパグリフロジンの心血管アウトカムデータにより、プライマリケアでの併用療法がより一般的になっています。妊娠糖尿病ケアは小規模ながら技術的に動的なサブセグメントであり、15のモバイルアプリを検討した研究者は文化的に適切な機能を提供するものが3つのみであることを発見し、多様なカナダの家族向けの製品ギャップを浮き彫りにしています。フランス語および先住民言語サポートを重ね合わせることができるベンダーは、それぞれケベック州および遠隔コミュニティで突出したロイヤルティを獲得できる可能性があります。

年齢層別:人口動態の変化の中で高齢者セグメントが加速

18〜64歳の成人が2025年の市場収益の60.78%を支配しましたが、高齢者コホートはCAGR 4.92%の成長軌道にあります。人口高齢化、多疾患併存、平均寿命の延長が高齢者の臨床的複雑性を高め、簡略化された投与および自動モニタリングソリューションへの需要を促進しています。高齢者のテレヘルス普及はCOVID-19後に加速し、感覚および巧緻性の制限が機器トレーニングを複雑にする中でも、確立された医師との関係が主要な促進要因として挙げられています。

1型糖尿病を管理する就労年齢の成人にとって、TRIFECTAプログラムなどのリモートピアサポートイニシアチブは初期試験で生活の質指標を改善し、デジタルフォーラムが臨床環境外でのアドヒアランスを強化する方法を示しています。小児の量は比較的少ないものの、ポンプとCGMのバンドルを早期に位置づけることで数十年にわたるブランド選好を固定できるため、長期的なライフタイムバリューは高くなっています。しかし、一部の州での保険適用のギャップが依然として家族を慈善的な資金調達チャネルに向かわせており、アドボカシーグループはより広範な薬剤保険の公平性を通じてこの問題を是正するよう働きかけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

オフラインチャネル(チェーン薬局、病院調剤室、耐久医療機器小売業者)は2025年に売上の73.62%を維持しました。公的プランとの直接請求契約により患者の即時自己負担費用が軽減され、店内の糖尿病教育者がセットアップおよびトレーニングサービスを提供しています。オンライン販売は規模は小さいものの、消費者のeコマースおよびテレ診療への慣れが向上するにつれ、2031年にかけてCAGR 4.95%で拡大しています。Dexcomのカナダ向けサブスクリプションバンドルは、スケジュールされたペースでセンサーとトランスミッターを家庭に配送し、初期費用を軽減するファイナンスプランを提供しています。

AI駆動の推薦エンジンが多くのデジタル薬局を支え、補充リマインダーを血糖トレンド分析と照合して在庫切れを制限し、服薬継続性を改善しています。それでも、特に北部準州における農村部のブロードバンド制限がオンライン普及を制約しており、ウェブ注文と地域の受け取り拠点または看護師支援による配達を組み合わせたハイブリッドモデルが必要とされています。

地理的分析

カナダ糖尿病ケア薬剤・機器市場は地域的な差異が特徴であり、各州は人口動態の現実と財政能力のバランスを取っています。オンタリオ州は最大の単一市場であり、補助機器プログラムの下でインスリンポンプおよびCGMセンサーを共同助成するプログラムを通じて、約150万人の糖尿病患者にサービスを提供しています。ケベック州がこれに続き、フランス語義務化とユニークな償還アルゴリズムにより、ベンダーはソフトウェアインターフェースと患者教育をローカライズする必要があります。ケベック州医療保険庁(Régie de l'assurance maladie du Québec)は、糖尿病に特化した保険適用を含む40以上の医療制度を管理しています。

ブリティッシュコロンビア州とオタワの6億7,000万USDの薬剤保険協定は2026年3月に発効し、他の州が評価しているユニバーサル糖尿病保険適用のテンプレートを提供します。アルバータ州は糖尿病に関連する年間推定5億5,600万USDのコスト負担に直面しており、インスリン療法給付の下でCGMの適格基準が拡大されています。

サスカチュワン州は18〜25歳および65歳以上の住民に対してDexcom G6およびG7センサーへの完全な公的資金援助を提供しており、多くの経済的懸念を解消しています。ノバスコシア州が主導する大西洋岸諸州は、農村地域に分散した高齢化人口に対応するため、ポンプおよびCGMプログラムを急速に強化しています。北部では、テレ内分泌学パイロットプログラムと文化的に適応した教育資材が、有病率が全国平均を超える先住民コミュニティの成果格差を縮小することを目指しています。

規制環境

カナダ保健省(Health Canada)は、Food and Drugs Actに基づき、製品の主要作用機序(PMOA)に応じてFood and Drug RegulationsまたはMedical Devices Regulationsのいずれかを適用し、糖尿病治療薬、医療機器、および薬剤・機器複合製品を規制している。デバイスと薬剤の境界に位置する製品については、Health Canadaの分類支援(Health Product Classification Unitや、必要に応じてTherapeutic Products Classification Committeeを含む)が申請経路とエビデンス要件の決定を支援しており、これはコネクテッドインスリン投与、CGM、自動インスリン投与システムに特に関連する。

最近の承認およびラベル拡大により、カナダにおける規制対象製品の範囲は薬剤・機器の両方で拡大している。2026年、Health Canadaはフォーミュラリーおよび入札動向に影響を与えうる追加の選択肢を承認した。これには、セマグルチド製品の心血管リスク低減適応の拡大(2026年1月のRybelsusおよび2026年3月のOzempic)、ジェネリックセマグルチド注射剤の承認(2026年4月および2026年5月のHealth Canada発表)、Dexcom G7 15 Day(2026年7月)などのCGM関連機器の承認が含まれる。デバイス・治療の側面では、Medtronicが、2型糖尿病適応に向けたMiniMed 780GシステムとのSimplera Syncセンサー統合に関するHealth Canadaライセンスを報告した(2026年4月)。これにより、市場に参入する自動化・コネクテッドケア構成の規制対象製品群がさらに拡大している。

競争環境

カナダ糖尿病ケア薬剤・機器業界は分散したサプライサイドを特徴としています。主要製薬企業であるNovo Nordisk、Eli LillyおよびSanofiがインスリンおよびGLP-1収益の大部分を支配しています。機器分野では、AbbottとDexcomがCGMにおいて事実上の複占を形成していますが、直接的な競合を避けるために異なる人口セグメントを追求しています。AbbottのFreeStyle Libreはコスト重視の2型糖尿病ユーザーに焦点を当て、Dexcomは精度重視の1型糖尿病患者をターゲットとしています。

戦略的提携が境界を曖昧にしています。AbbottとMedtronicのパートナーシップにより、FreeStyle LibreセンサーがMedtronicのクローズドループアルゴリズムにデータを提供できるようになり、この動きはAbbottに少なくとも年間1億USDの追加収益をもたらすと予測されています。InsuletのOmnipod 5とTandemのt:slim X2は、無線ソフトウェアアップデートを可能にすることで競争上の地位を確保し、製品サイクルを短縮してユーザーをブランドエコシステム内に留めています。トロント、バンクーバー、モントリオールのスタートアップは2024年に文化的に特化した意思決定支援アプリを開発するための新たなベンチャーキャピタルを獲得しましたが、プライバシーとバイリンガル設計がスケーリングの複雑さを加えています。

参入障壁は依然として重要です。サプライヤーはカナダ保健省の機器クラス審査を通過し、ケベック州の言語法に準拠したマーケティングを行う必要があり、13の管轄区域にわたる異なる入札カレンダーが市場投入効率を低下させています。多チャネルの償還申請書類、バイリンガルユーザーサポート、堅牢なクラウドセキュリティ保証を整合させることができる企業が、持続的なシェアを獲得する可能性が高くなっています。

カナダ糖尿病ケア薬剤・機器業界リーダー

Roche

Sanofi

Novo Nordisk

Abbott Laboratories

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

国民医薬品制度(National Pharmacare)の施策および州との二者間協定は、薬剤、機器、統合エコシステム全体でエビデンス生成を償還要件に整合させることができる供給業者にとって、空白領域(ホワイトスペース)を生み出している。Pharmacare Actの枠組みと、糖尿病治療薬への普遍的アクセスおよび糖尿病機器基金に関する連邦政府の発表は、CGMやハイブリッドクローズドループシステムなどの供給品や先進技術に対するカバレッジ経路の重要性を高めている。Canada's Drug Agency(旧CADTH)は、ヘルステクノロジー評価と推奨を通じて償還基準の形成を続けており、これはメーカーに対し、カナダの臨床実務におけるrtCGM、isCGM、自動インスリン投与のパフォーマンスに関する比較臨床データおよびリアルワールドエビデンスの提供水準を高めている。

製品・価格動向もまた、特に支払者がケアの総コストを評価する場合において、供給業者にとってのアクセス手段を追加している。2026年のジェネリックセマグルチド注射剤に対するHealth Canadaの承認は、公的プランや民間保険会社にとって具体的な価格面での手段を提供する。同時に、新たな機器承認と資金決定は、対象となる監視対象人口を拡大し、サブスクリプションおよび患者直販型の提供モデルの余地を生み出している。バイリンガル患者サポート(ケベック向けローカライゼーションを含む)、クラウドセキュリティの保証、そして公的償還申請書類および民間支払者プログラム(例えば、薬剤カバレッジと組み合わせたデジタルコーチングなど)と互換性のあるアウトカムデータを組み合わせる供給業者は、カナダの分断された州単位の調達環境の中で差別化を図ることができる。

最近の業界動向

- 2026年7月:DexcomはDexcom G7 15 Day持続血糖モニタリングシステムについてHealth Canadaの承認を取得し、糖尿病を有する成人向けの装着期間を延長した。この承認により、カナダにおけるDexcomの製品ラインアップが強化され、各州がコスト、装着期間、データ連続性のトレードオフを検討する中で、CGM入札における競争圧力が高まっている。

- 2025年5月:Sanofi Canadaは、8歳以上の成人および小児における1型糖尿病ステージ3の発症を遅延させるTzield(テプリズマブ)について、Health Canadaの承認(Notice of Compliance)を発表した。疾病修飾療法の導入により、カナダの糖尿病ケア市場は血糖コントロールを超えて拡大し、より早期のステージでの識別に紐づく新たな償還および専門医療の経路が追加された。

- 2024年6月:Novo Nordiskは、糖尿病を有する成人向けの週1回投与型基礎インスリンとして、カナダでAwiqli(インスリン イコデク)を発売した。注射回数の減少はアドヒアランスおよび継続率に関する議論を変化させ、基礎インスリン分野における支払者との契約交渉や患者選好に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、カナダで糖尿病の管理およびモニタリングのために販売される糖尿病治療薬および糖尿病治療機器の価値を対象とする。すべての販売チャネルにおける年間収益(米ドル)として測定され、患者が使用し、医療チームが処方または推奨する製品に基づいている。

対象範囲の除外事項:獣医用糖尿病製品、肥満外科手術関連製品、および薬剤または機器の販売を含まない生活習慣コーチングサービスは対象外とする。

セグメンテーション概要

- 製品タイプ別

- 機器

- モニタリング機器

- 自己血糖測定器

- 持続グルコースモニタリングシステム

- 管理機器

- モニタリング機器

- 薬剤

- 経口抗糖尿病薬

- インスリン薬剤

- 非インスリン注射薬

- 配合薬

- 機器

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 年齢層別

- 成人

- 高齢者

- 小児

- 流通チャネル別

- オフライン

- オンライン

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、後にインタビューで検証される需要プールおよび価格ロジックの初期案を構築するために使用された。公衆衛生および利用状況に関する指標は、Public Health Agency of CanadaやStatistics Canadaなどのソースから取得し、償還に関する背景情報は州の医薬品プランおよびフォーミュラリー刊行物を用いて検討した。

製品の境界を明確に保つため、承認および安全性に関する最新情報についてはHealth Canadaのデータベース、ケア環境の指標についてはCanadian Institute for Health Information、治療パターンおよびモニタリング導入について論じる査読済み臨床・アウトカム文献などのソースも使用した。供給・貿易面では、カナダにおける事業展開に関する企業の開示資料や投資家向け資料を参照し、加えて、企業財務・インテリジェンス、特許データベース、および出荷レベルの輸出入データについて、機器の流れや価格動向の確認に有用な場合は有料サブスクリプションを選択的に利用した。ここに挙げた具体的なソースは例示であり、収集、検証、明確化のためにその他多数の公開文書やデータセットも確認した。

一次インタビューおよび調査

一次調査では、カナダ全体で実際に何が使用されているか、そして新しい治療法やモニタリング選択肢がどの程度の速さで日常的なケアに取り入れられているかを確認することに重点を置いた。メーカー、流通業者、薬局・調達関係者、臨床医の組み合わせにヒアリングを行い、それらの意見を用いて、各州における導入率、平均販売価格の変動、およびチャネルミスの前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:20% | |

| 中堅層:47% | 部門/事業リーダー:23% | |

| 小規模プレイヤー:20% | マネージャー:57% |

市場規模算定と予測

規模算定は、治療対象となる糖尿病人口と各治療アプローチを受ける割合からカナダの売上を再構築するトップダウン方式から始まり、その後、モニタリング頻度およびインスリン投与ニーズに紐づく機器使用へとそのロジックを拡張する。次に、主要カテゴリーにおける供給業者・チャネルの集計や、ストリップ、センサー、ペン、ポンプに関する平均販売価格×サンプリング数量の計算といった選択的なボトムアップチェックでこのモデルを裏付け、過大計上を防ぐのに役立てている。

モデルで使用される主要インプットには、診断済み有病率および治療対象コホート、インスリン対非インスリン治療ミックス、活動的利用者1人当たりのSMBGストリップ消費量、持続血糖モニタリングの浸透率およびセンサー交換頻度、ポンプおよびペンの利用状況、償還または入札変更後の平均単価の推移が含まれる。カテゴリーの詳細が不足している場合は、比較可能な州からのプロキシ利用データでギャップを補い、アクセスおよび処方行動に関するインタビューの見解を用いて調整する。予測は、導入曲線と価格設定に関するシナリオ分析を用いて構築し、利用状況の変化が緩やかな安定カテゴリーについては短期時系列の平滑化で補強し、最終的な見通しは今後数年間で実現可能と考えられる事項に関する専門家の総意に整合させている。

データ検証と更新サイクル

出力結果は複数回のパスを通じて検証され、明らかな不整合が早期に発見される。公衆衛生の有病率動向、フォーミュラリーおよび償還の変更、機器の輸入・出荷動向、主要な製品ライフサイクルイベントなどの独立した指標とカテゴリー合計を比較し、モデルの承認前に差異を調査する。

数値が合理的な範囲を外れた場合、浸透率、利用強度、または価格設定の背後にある前提を見直し、関連する回答者に再度連絡して明確化を図る。レポートは年次で更新され、需要または価格に影響を与えうる重大な出来事が発生した場合は中間更新を行う。提出前には、アナリストが最終レビューを完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのカナダ糖尿病治療薬・機器市場規模と他の発表済み推定値との比較

カナダの糖尿病治療分野に関する発表済みの市場価値がしばしば一致しないのは、各チームが境界線を異なる場所に設定しているためであり、また年、通貨のタイミング、価格算定の手順を常に一致させているわけでもないためである。差異は、ある推定値が広範な支出プロキシに強く依拠する一方で、別の推定値が収益を製品使用にできるだけ結び付けようとする場合にも現れる。

処方構成の指標、CGMおよびストリップの利用強度チェック、機器ハードウェアの輸入フローとの相互検証は、Mordor Intelligenceの推定値をカナダで実際に消費され、チャネルを通じて実際に支払われているものに固定するための一種のエビデンスである。差異は通常、純粋なウェルネスサービスやより広範な内分泌ケアといった隣接カテゴリーを含めること、補充・交換サイクルを検証せずにCGMおよびポンプに対してより速い導入曲線を用いること、あるいは州の償還圧力や入札動向を反映しない平均価格上昇を適用することから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の差異 |

|---|---|---|

| Mordor Intelligence | 66.6億米ドル(2025年) | |

| 業界データ発行機関A | USD 6.97 B (2025) | より広範な「機器および治療薬」という枠組みを採用しており、追加の診断・モニタリング項目を含む可能性があり、より高い短期成長シナリオを適用している。これは、交換サイクルおよび償還の影響が完全に正規化されていない場合、当年の合計を過大に見積もる可能性がある。 |

| 市場調査会社B | USD 5.35 B (2024) | 異なる基準年から出発しており、より狭い集計範囲またはより保守的な価格設定を適用している可能性があり、インフレのタイミングおよびチャネルミスの取り扱い(小売対施設向け)が異なる場合、その値は低くなる。 |

総合すると、この差異は範囲の境界設定と、各製品群において利用状況と価格設定が収益にどのように変換されているかによって最もよく説明される。治療の普及、モニタリング頻度、機器の交換サイクルをモデルの中で明示的に扱うことで、最終的な数値はレビューおよび再現が可能な明確なインプットに対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年のカナダ糖尿病ケア薬剤・機器市場の規模はどのくらいですか?

カナダ糖尿病ケア薬剤・機器市場規模は2026年に69億2,000万USDであり、2031年までに84億1,000万USDに達すると予測されています。

カナダ糖尿病ケア薬剤・機器市場で最大のシェアを持つセグメントはどれですか?

薬剤が2025年に65.02%のシェアで首位を占め、機器は2031年にかけてCAGR 4.74%でより速く拡大しています。

カナダ全土でCGM普及の成長を促進しているものは何ですか?

州の償還適用拡大、センサー価格の低下、CGMデータをインスリンポンプと統合するパートナーシップが主要な促進要因です。

1型糖尿病が2型糖尿病よりも速い成長を示しているのはなぜですか?

1型糖尿病患者はクローズドループポンプを含むプレミアム技術をより高い割合で採用しており、人口規模が小さいにもかかわらずCAGR 4.86%を押し上げています。

ユニバーサル薬剤保険制度は競争環境にどのような影響を与えますか?

全国的な保険適用により患者のコスト障壁が低下し、処方量が増加し、複数州にわたる調達が促進され、規模対応可能なサプライヤーに恩恵をもたらします。

メーカーはケベック州でどのような課題に直面していますか?

アプリおよびマニュアルに対するフランス語要件と独自の償還基準により、製品発売前に追加のローカライゼーション投資が必要となります。

最終更新日: