エジプトコンテナガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

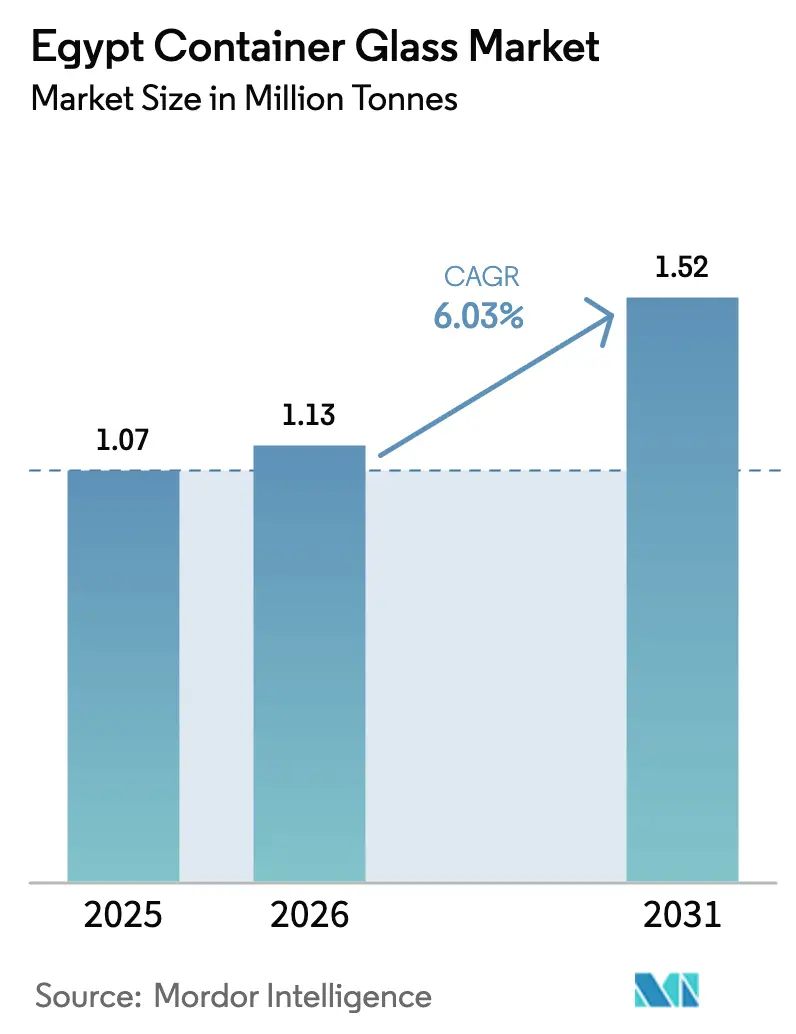

| 基準年の市場規模 (2025) | 1.07 百万トン |

| 市場取引高 (2026) | 1.13 百万トン |

| 市場取引高 (2031) | 1.52 百万トン |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトコンテナガラス市場分析

エジプトコンテナガラス市場規模は2025年に107万トンと評価され、2026年の113万トンから2031年には152万トンに達すると予測されており、予測期間(2026年〜2031年)のCAGRは6.03%です。この成長軌跡は、豊富な原材料資源と拡大するエンドユーザー産業を持つ地域製造ハブとしてのエジプトの戦略的地位を反映しています。市場は、30億トンを超える国内珪砂埋蔵量と、Salvoy Alexandriaを通じた年間13万トンの国内ソーダ灰生産能力の恩恵を受けています。飲料セグメントが市場を支配しており、2024年には63.89%のシェアを占めています。これは、飲料生産の地域ハブとしてのエジプトの地位と、新興市場におけるリターナブルガラス瓶の戦略的優位性によるものです。Coca-Cola HBCのエジプト事業はこのトレンドを体現しており、リターナブルガラス瓶が主要な低価格包装形態として機能するとともに、EBRDによる1億3,000万米ドルの融資に支援された持続可能な包装イノベーションへの多大な投資が行われています。

主要レポートのポイント

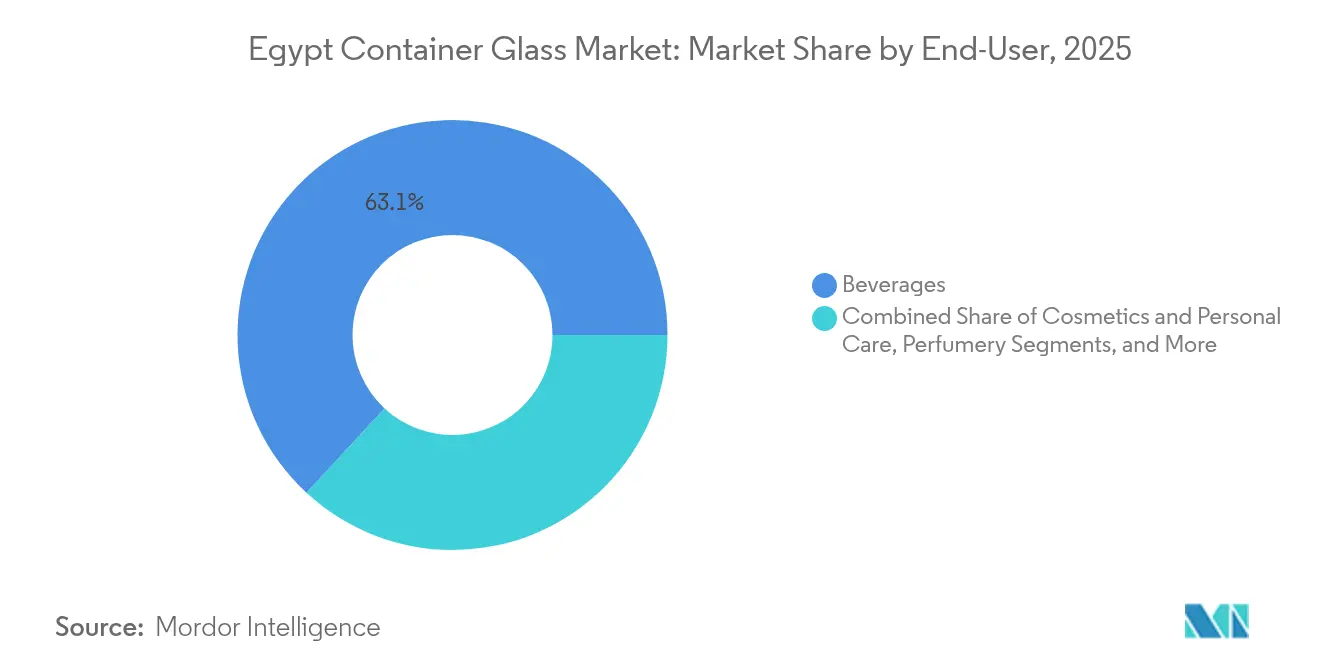

- エンドユーザー別では、飲料が2025年のエジプトコンテナガラス市場シェアの63.12%を占めました。

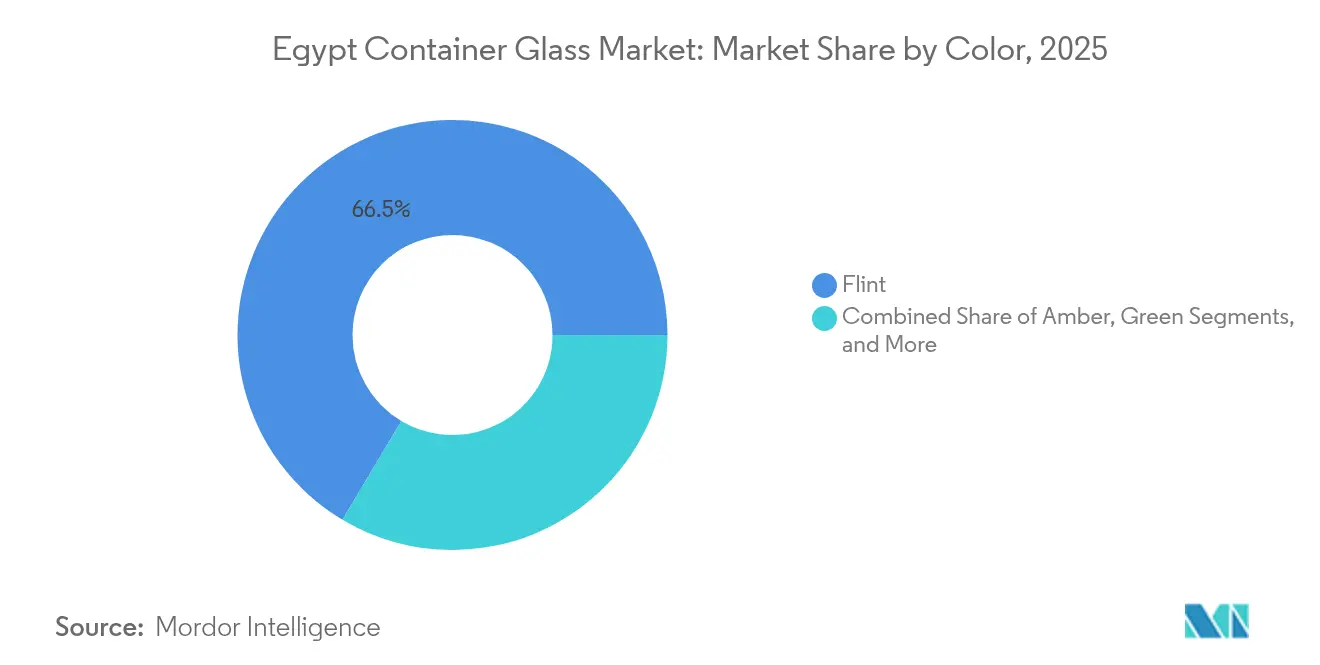

- 色別では、エジプトコンテナガラス市場におけるアンバーガラスは2026年〜2031年にCAGR 7.33%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトコンテナガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・化粧品セクターの拡大 | +1.8% | 全国規模、カイロおよびアレクサンドリアの工業地帯に集中 | 中期(2〜4年) |

| 持続可能な包装に対する消費者需要の高まり | +1.2% | 全国規模、都市部が採用をリード | 長期(4年以上) |

| 観光回復によるプレミアム包装需要の増加 | +0.9% | 全国規模、紅海および地中海沿岸地域に集中 | 短期(2年以内) |

| 包装インフラへの外国投資の増加 | +0.7% | 全国規模、工業開発ゾーンに集中 | 中期(2〜4年) |

| ガラスリサイクルイニシアチブと循環経済政策 | +0.6% | 全国規模、主要都市でのパイロットプログラム | 長期(4年以上) |

| 不活性包装材料を好む健康志向トレンド | +0.5% | 全国規模、都市部消費者セグメントが牽引 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・化粧品セクターの拡大

エジプトの食品加工および化粧品産業は力強い拡大を遂げており、プレミアムコンテナガラス包装への実質的な需要を生み出しています。2024年にEGP 310億相当の7つの繊維工場の開業を含む政府の繊維・製造業近代化プログラムは、食品加工やパーソナルケア製造などの関連セクターにまで及ぶ広範な産業成長を示しています。綿実油生産を年間2万トンに拡大する計画は、食用油容器への需要を直接増加させます。ガラスはプラスチック代替品と比較して酸化に対する優れたバリア特性を提供します。この産業多様化戦略は、エジプトを地域製造ハブとして位置づけており、コンテナガラスは国内市場と輸出市場の両方を対象とした付加価値農産物および化粧品の重要な包装インフラとして機能しています。

持続可能な包装に対する消費者需要の高まり

環境持続可能性に対する消費者の意識が高まり、リサイクル可能な包装材料への根本的なシフトが進んでおり、環境意識の高いブランドや消費者の間でガラスが好まれる選択肢として台頭しています。ガラスは品質劣化なしにほぼ無限にリサイクル可能であり、リサイクルカレット10%増加ごとに溶融エネルギー消費量が約3%、CO₂排出量が4〜10%削減されます。SIGがPlastic Bankおよび地元リサイクル業者と提携してエジプト初のエンドツーエンド飲料カートンリサイクルシステムを構築したことに代表されるエジプトの循環経済イニシアチブは、包装の循環性に対する制度的支援の高まりを示しています。[1]CNS Media、「SIGがエジプトにおける循環性向上のための飲料カートンリサイクルプロジェクトを主導」、PACKAGINGINSIGHTS.COM このトレンドは特に、持続可能性の実績が高い包装コストを正当化するプレミアムセグメントに恩恵をもたらし、エジプトのガラスメーカーが製品を使い捨てプラスチックの環境的に優れた代替品として位置づける機会を創出しています。

観光回復によるプレミアム包装需要の増加

エジプトの観光セクターの回復により、ホスピタリティおよび小売チャネルにおけるプレミアム包装への需要が増加していますが、セクターは地域の物流混乱による継続的な課題に直面しています。2035年までに再生可能エネルギーで設備電力容量の42%を達成することを目標とする同国の再生可能エネルギー開発への戦略的注力は、2023〜24年の経済危機以前に産業成長を支えていた電力余剰の回復を目指しています。ホテル、レストラン、観光関連小売施設は、品質の認知向上と国際的なホスピタリティ基準への適合のため、飲料や食品にガラス包装を指定するケースが増えています。ガラス容器のプレミアムポジショニングは観光向け製品の高マージンを支え、ガラス瓶の再利用可能な性質は大量飲料サービスを行う施設にコスト上の優位性をもたらします。特にリゾートやホスピタリティ用途では、リターナブルボトルプログラムを効果的に実施できます。

包装インフラへの外国投資の増加

エジプトの包装セクターへの外国直接投資が近代化と生産能力拡大を加速させており、多国籍企業が地域市場に対応するための現地生産能力を確立しています。Coca-Cola HBCへのEBRD1億3,000万米ドルの融資は、2023年に導入されたエナジードリンクの需要増加に対応するためのエジプトへの追加PETライン設置を含む、省エネクーラーおよび持続可能な包装イノベーションへの投資を具体的に対象としています。この投資パターンは、受益後のSiO₂含有量が98%を超える高品質珪砂鉱床を含む豊富な原材料を活用して中東・北アフリカ市場に対応する製造拠点としてのエジプトの魅力を反映しています。外国投資は先進的な製造技術と品質基準をもたらし、地域・国際市場におけるエジプトのコンテナガラス生産の競争力を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炉操業に影響するエネルギーコストの変動 | -1.4% | 全国規模、すべてのガラス製造施設に影響 | 短期(2年以内) |

| PETおよびアルミニウム包装との競合 | -1.1% | 全国規模、飲料・食品包装セグメントに集中 | 中期(2〜4年) |

| 特定原材料の輸入依存 | -0.8% | 全国規模、特殊ガラスグレードに影響 | 中期(2〜4年) |

| 設備投資に影響する経済変動 | -0.6% | 全国規模、産業投資決定に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炉操業に影響するエネルギーコストの変動

エネルギーコストのインフレは、エジプトのコンテナガラス産業にとって最も重大な操業上の課題であり、電力セクター自由化の一環として2024年1月に商業電力料金が16〜26%引き上げられました。ガラス溶融操業は1,400〜1,600°Cを超える温度で製造エネルギー総量の70〜80%を消費するため、炉操業はエネルギー価格変動に非常に敏感です。2023〜24年の経済危機によるエジプトの電力余剰の消滅により、同国は発電用天然ガスの輸入と計画停電の実施を余儀なくされ、エネルギー集約型産業に操業上の不確実性をもたらしました。メーカーは、炉サイズに応じてエネルギー消費量を10〜50%削減できる酸素燃焼システムや、特定エネルギー消費量を最大20%節約しながら生産能力を向上させる廃熱回収システムなど、省エネ技術への投資を加速させることで対応しています。

PETおよびアルミニウム包装との競合

軽量包装代替品との競合の激化は、特に価格に敏感な飲料・食品セグメントにおいて、コンテナガラス市場拡大に対する構造的な課題をもたらしています。PET包装は輸送コストと取り扱いの複雑さを軽減する大幅な軽量化の優位性を提供し、酸素スカベンジャーを含む多層PETは多くの用途でガラスに近いバリア特性を実現できます。エネルギー価格の上昇に伴いコスト差は拡大し、ガラス製造は高い操業コストに直面する一方、PET生産は比較的安定した石油化学原料価格の恩恵を受けています。しかし、ガラスはバリア特性、化学的不活性、リサイクル可能性が高いコストを正当化するプレミアムセグメントにおいて競争上の優位性を維持しており、特に製品の完全性と保存期間の要件がプラスチック代替品よりもガラス容器を好むワイン、プレミアムジュース、医薬品用途において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量を牽引し、化粧品が加速

飲料セグメントは2025年に63.12%の市場シェアで支配的地位を維持しており、飲料生産の地域ハブとしてのエジプトの役割と、新興市場経済におけるリターナブルガラス瓶の戦略的重要性を反映しています。アルコール飲料、特にビールとワインは、長期保存中の酸化を防ぎ製品品質を維持するガラス包装の優れたバリア特性の恩恵を受けています。炭酸飲料やジュースを含むノンアルコール飲料は、プレミアムポジショニングのためにガラス容器を使用することが多いです。Coca-Cola HBCのエジプト事業は、リターナブルガラス瓶形態で強いパフォーマンスを示しており、包装廃棄物を削減しながら手頃な価格を支援しています。

化粧品・パーソナルケアセグメントは、エジプトの拡大する美容産業と製品の完全性を保持するプレミアム包装に対する消費者の好みに牽引され、2026年〜2031年にCAGR 7.72%で最も速い成長軌跡を示しています。ガラス容器は敏感な化粧品処方との相互作用を防ぐ化学的不活性を提供し、競争の激しい小売環境でブランド差別化を支援するデザインの柔軟性を提供します。バイアルとアンプルを除く医薬品セグメントは、光感受性医薬品の光保護を提供するアンバーガラス容器への安定した需要を維持しています。ジャム、ゼリー、調味料などの食品用途はガラス包装の加熱殺菌能力と品質に対する消費者の認識から恩恵を受けていますが、価格に敏感な食品カテゴリーではコスト上の考慮から成長が制約されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

色別:フリントの優位性がアンバーの成長に挑戦される

フリントガラスは2025年に66.45%の市場シェアを占めており、主に製品の視認性が消費者の好みとマーケティング効果を左右する飲料・食品用途に対応しています。フリントガラスの透明性は、品質意識の高い消費者を対象としたクラフト飲料、プレミアムジュース、特産食品のプレミアムポジショニング戦略を支援する製品展示を可能にします。しかし、アンバーガラスはCAGR 7.33%で優れた成長勢いを示しており、光保護がカラープレミアムを正当化するプレミアム食用油、医薬品、クラフト飲料などの光感受性製品への需要増加を反映しています。

アンバーガラスへのシフトは、無色代替品と比較して優れた酸化安定性を示す科学的証拠と一致しており、茶色ガラスはひまわり油やその他の光感受性製品に最適な保護を提供します。グリーンガラスは、伝統とブランドアイデンティティが着色容器を好むワインや特産飲料用途を主に対応しながら、安定しているが小さな市場ポジションを維持しています。ブルーやカスタムティントを含むその他の色は、化粧品やプレミアムスピリッツのニッチな用途に対応していますが、特殊な生産要件と特殊色処方に関連する高い製造コストにより数量は限られています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

エジプトのコンテナガラス市場は、アフリカ、アジア、ヨーロッパの交差点に位置する同国の戦略的地理的位置から恩恵を受けており、国内の実質的な需要を満たしながら地域輸出市場への効率的なアクセスを可能にしています。ナイルデルタ地域、特にカイロとアレクサンドリア周辺への製造施設の集中は、主要人口センターへの近接性と、年間13万トンの生産能力を持つSalvoy Alexandriaソーダ灰プラントを含む確立された産業インフラの活用を可能にしています。

エジプトの米国へのガラス輸出は2024年に6,556万米ドルに達し、同国の総商品輸出420億5,000万米ドルの相当部分を占めています。国内市場は、受益後のSiO₂含有量が98%を超えるシナイ、エル・ザアファラナ、エル・ワディ・エル・ゲディド地域の高品質鉱床を含む30億トンを超える珪砂埋蔵量など、豊富な原材料資源の恩恵を受けています。地域貿易のダイナミクスは、安全上の懸念から船舶が地域を回避することによる紅海ルートへの輸送混乱の課題に直面しており、輸出入の両方で物流コストの増加と配送時間の延長をもたらしています。

これらの逆風にもかかわらず、エジプトの確立されたガラス製造インフラと原材料の優位性は、同国を競争力のある地域サプライヤーとして位置づけています。2024年にEGP 310億相当の繊維セクター投資を含む産業近代化への政府の注力は、コンテナガラス生産を含む関連産業に恩恵をもたらす広範な製造セクター支援を示しています。輸出機会は伝統的な中東市場を超えてヨーロッパやアフリカの目的地にまで広がっており、エジプトの優遇貿易協定とアレクサンドリアおよびその他の地中海港を通じた確立された海上物流能力を活用しています。

競合環境

エジプトのコンテナガラス市場は、確立された国内生産者と地域市場に対応するための現地製造能力を活用する国際プレーヤーが混在する中程度の集中度を示しています。市場のダイナミクスは、エジプトの豊富な珪砂資源と輸入依存の競合他社に対してコスト上の優位性を提供する国内ソーダ灰生産能力を考慮すると、統合された原材料サプライチェーンを持つ企業に有利に働きます。

戦略的ポジショニングは、製造エネルギー総量の70〜80%を消費する炉操業に直接影響する2024年1月の商業電力料金16〜26%引き上げ後に特に重要となった操業効率とエネルギー管理を重視しています。技術採用は、特定エネルギー消費量を最大20%削減しながら生産能力を向上させる省エネ炉設計と廃熱回収システムに焦点を当てています。企業は、排出量削減による環境パフォーマンスの向上とともにエネルギーコストの変動を軽減するため、酸素燃焼システムと電気溶融技術への投資を行っています。

ホワイトスペースの機会は、化学的不活性とデザインの柔軟性が高いマージンをもたらす医薬品包装やプレミアム化粧品容器などの特殊用途に生まれています。競合環境は、中東、アフリカ、ヨーロッパの輸出市場への効率的なアクセスを可能にするエジプトの戦略的地理的位置から恩恵を受けていますが、地域の輸送混乱は多様化した市場エクスポージャーと柔軟な流通能力を持つ企業に有利な物流上の課題を生み出しています。

エジプトコンテナガラス産業リーダー

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

Kandil Glass S.A.E.

United Glass Company (UGC)

SGD Pharma Egypt

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SIGがPlastic Bank、Carta Misr、TileGreenと提携し、エジプト初の無菌飲料カートンのエンドツーエンドリサイクルシステムを構築し、カートン成分が埋め立て地に到達するのを防ぎながら材料の循環性を可能にする正式な回収から再処理までのチェーンを確立しました。

- 2024年10月:2035年までに設備電力容量の42%を再生可能エネルギーで達成することを目標とするエジプトの再生可能エネルギー戦略は、発電用天然ガス輸入と計画停電を余儀なくさせた経済危機により実施上の課題に直面し、エネルギー集約型製造セクターの産業計画に影響を与えました。

- 2024年7月:Coca-Cola HBCはエジプトに追加PET生産ラインを設置して2023年に導入されたエナジードリンクの需要増加に対応するとともに、省エネクーラーおよび持続可能な包装イノベーションへの投資を支援するための設備投資と運転資金として1億3,000万米ドルのEBRD融資を受けました。

- 2024年1月:エジプト電力持株会社は2021年以来初の電力料金引き上げを実施し、電力補助金削減に向けた政府の取り組みの一環として商業料金をkWh当たり0.65〜1.80エジプトポンドの範囲に16〜26%引き上げました。

エジプトコンテナガラス市場レポートの範囲

コンテナとは、ガラス製の清潔なボトルおよびジャーを指します。範囲には窓ガラスおよびその他の非コンテナガラス製品は含まれません。コンテナガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力などの独自の特性から高く評価されています。ブルガリアのガラス容器市場は、市場内のエンドユーザー産業全体にわたるさまざまな種類のガラス容器の出荷量を追跡しています。

エジプトコンテナガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

エジプトにおける現在のコンテナガラス需要はどのくらいですか?

2026年の総需要は113万トンで、2031年までに152万トンに達すると予測されています。

エジプトのコンテナガラス数量はどのくらいの速さで成長すると予想されますか?

複合年間成長率は2031年まで6.03%と予測されており、飲料生産の拡大と化粧品包装ニーズの増加が牽引しています。

エジプトでコンテナガラスの最も高いシェアを占めるエンドユーザーセグメントはどれですか?

飲料は2025年時点で63.12%のシェアを保有しており、清涼飲料、ビール、ジュース向けリターナブルボトルの広範な使用を反映しています。

エジプトの生産者の間でアンバーガラスが人気を集めている理由は何ですか?

プレミアム食用油や医薬品などの光感受性製品への需要が増加しており、アンバーガラスのCAGRは7.33%と他の色カテゴリーを上回っています。

電力価格の上昇はガラスメーカーにどのような影響を与えていますか?

2024年1月の16〜26%の料金引き上げにより炉の操業コストが増加し、省エネ溶融技術と廃熱回収技術の採用加速を促しています。

エジプトにおけるガラスリサイクルを支援する持続可能性イニシアチブにはどのようなものがありますか?

2025年のSIG・Plastic Bankプロジェクトなどのパートナーシップが、ガラスおよびその他の包装材料の循環経済インフラを強化するエンドツーエンドの回収・再処理チェーンを構築しています。

最終更新日: