インドネシア容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

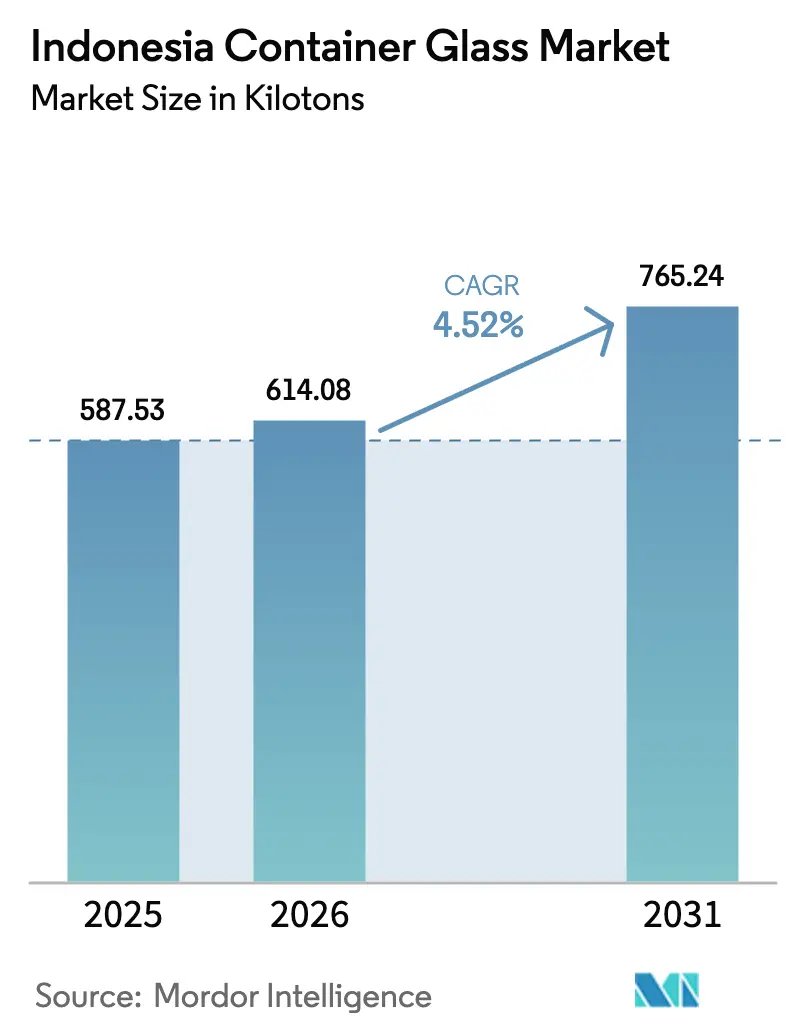

| 基準年の市場規模 (2025) | 587.53 キロトン |

| 市場取引高 (2026) | 614.08 キロトン |

| 市場取引高 (2031) | 765.24 キロトン |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア容器ガラス市場分析

インドネシア容器ガラス市場規模は2025年に587.53キロトンと評価され、2026年の614.08キロトンから2031年には765.24キロトンに達すると推定されており、予測期間(2026〜2031年)のCAGRは4.52%です。需要は、インドネシアの可処分所得の増加、急速な都市化、飲料・医薬品・化粧品のプレミアム化によって牽引されています。政府が義務付けた循環経済目標および拡大生産者責任(EPR)規制は、ブランドオーナーを無限にリサイクル可能なガラス包装へと傾かせており、西ジャワ州とバンテン州における飲料・医薬品工場の集積がガラスサプライヤーの輸送コストを低減しています。特に高効率オキシ燃料炉などのエネルギー効率向上策は、天然ガス価格の急騰を背景に戦略的優先事項となっています。競争の激しさは中程度であり、PT MuliagassやPT Culletprima Setiaなどの国内大手が炉の自動化に投資する一方、グローバルリーダーであるO-I Glassは選択的な設備合理化によってインドネシアの事業基盤を最適化しています。群島全域にわたる長距離物流は、価格感応度の高いカテゴリーでは依然としてPETが優位であり、ガラスメーカーはスペシャルティコーヒー、ハラール化粧品、輸出向けハーブトニックなどのプレミアムニッチに一層注力せざるを得ない状況です。

主要レポートのポイント

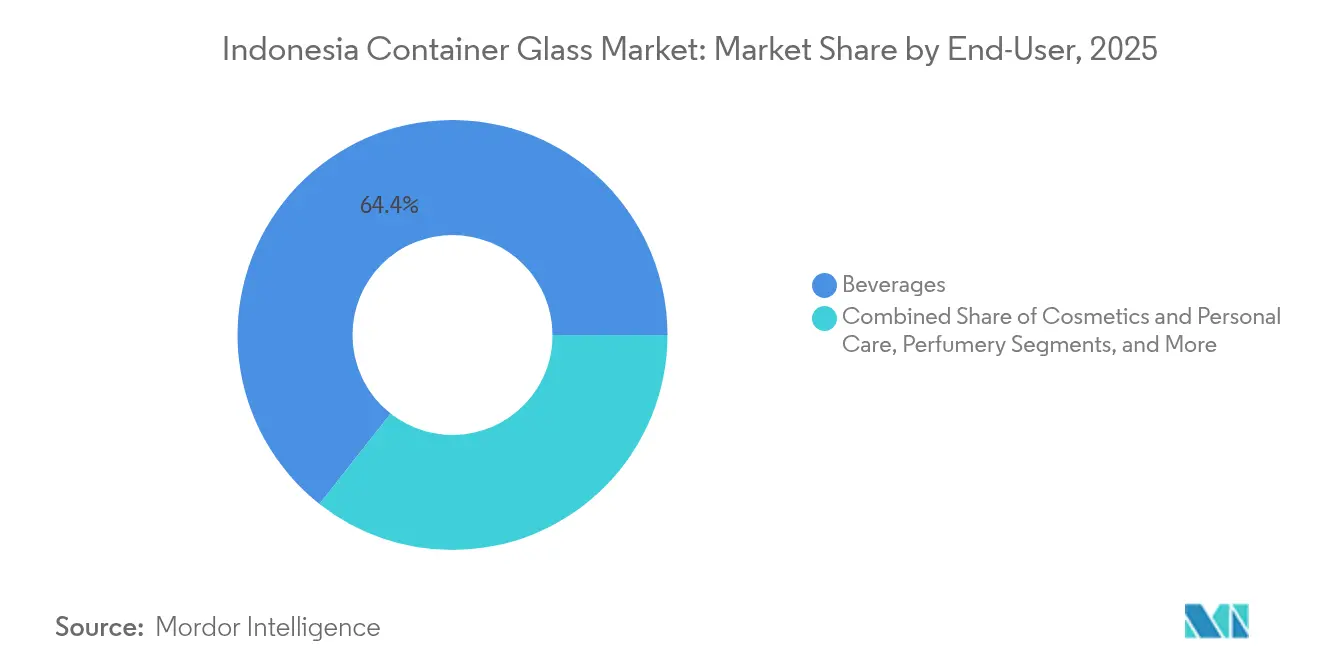

- エンドユーザー別では、飲料が2025年のインドネシア容器ガラス市場シェアの64.38%を占めました。

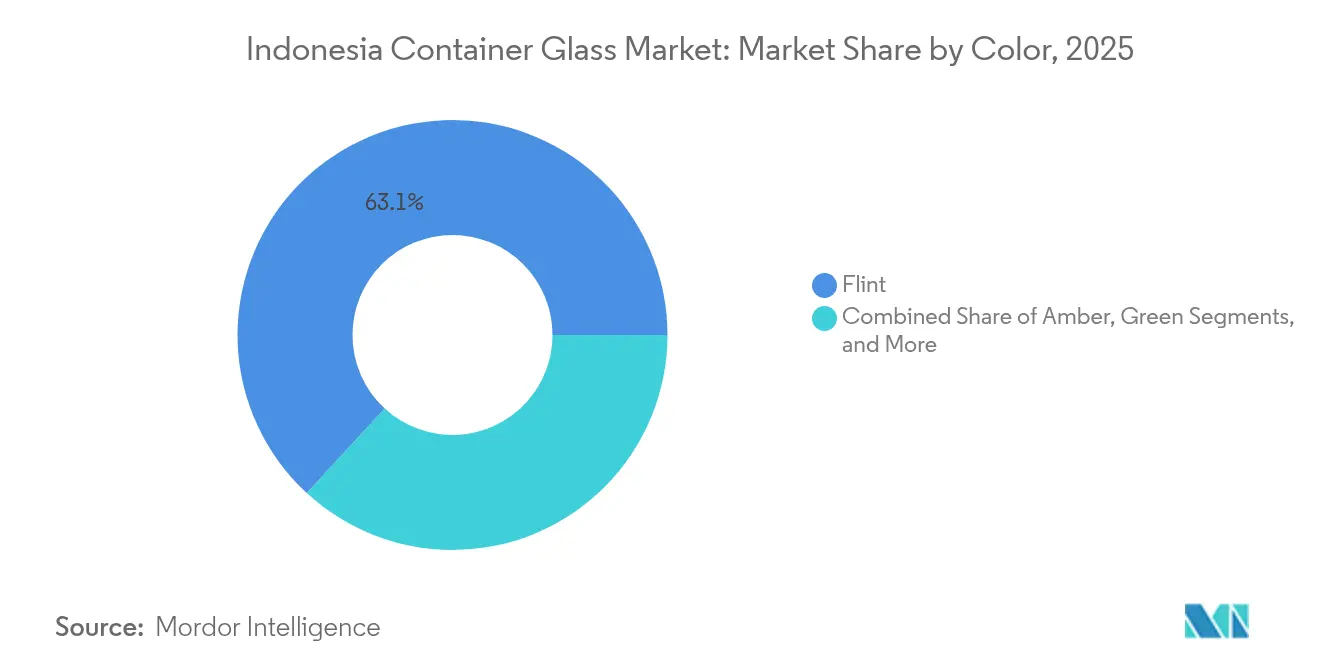

- 色別では、インドネシア容器ガラス市場におけるアンバーガラスは2026〜2031年にかけてCAGR 5.62%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア容器ガラス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境に優しく無限にリサイクル可能な包装への需要増加 | +1.2% | 全国規模、ジャワ島および都市部に集中 | 中期(2〜4年) |

| 飲料・医薬品セクターの拡大 | +1.8% | 全国規模、西ジャワ州・中部ジャワ州・バンテン州で最も顕著 | 長期(4年以上) |

| 政府によるEPR推進と廃棄物削減目標 | +0.9% | 主要都市でのパイロットプログラムを伴う全国実施 | 短期(2年以内) |

| カフェおよびRTDティーチェーンによる店内リフィラブルボトルプログラム | +0.4% | 都市部、特にジャカルタ、スラバヤ、バンドン | 中期(2〜4年) |

| 州レベルのグリーン製造税制優遇措置(西ジャワ州、バンテン州) | +0.3% | 西ジャワ州およびバンテン州 | 短期(2年以内) |

| プレミアムハーブトニック(ジャムウ)のEU・米国向け輸出急増 | +0.2% | 全国生産、輸出重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境に優しく無限にリサイクル可能な包装への需要増加

中間層の消費者は、持続可能でプレミアムな外観の容器を採用するブランドをますます支持しており、ガラスはその両面で高い評価を得ています。2025年までにプラスチック廃棄物の70%削減を目標とする国家海洋ごみ削減目標は、ガラスを使い捨てプラスチックのEPR準拠代替品として位置づけています。インドマレットとアルファマートが35,000店舗以上を展開し、それぞれフリントまたはアンバーボトルの付加価値SKUを取り扱うことで、小売での視認性が急上昇しています。大手食品・飲料多国籍企業は、サステナビリティ重視の投資家を引き付けるためにESGスコアカードでガラス採用を強調しています。ガラスフラコンを使用するハラール認証化粧品もこの素材のプレミアムイメージを強化し、都市部インドネシアにおける需要の好循環を生み出しています。

飲料・医薬品セクターの拡大

インドネシアの食品・飲料付加価値は2024年に前年比5.9%増加し、IDR 1,531.4兆に相当する一方、医薬品売上は人口高齢化と病院建設の進展に伴い増加しています。レディ・トゥ・ドリンクコーヒーおよびティーだけで2025年には14億7,100万米ドルに達する見込みであり、その多くは高温充填時の風味揮発成分を保護するフリントまたはアンバーボトルで包装されています。医薬品の充填・仕上げ工場は、ハラール製品保証規制を満たすためにタイプIIIまたはアンバーUSP準拠ガラスをますます採用しており、西ジャワ州に集積するスペシャルティバイアルメーカーの炉稼働率を押し上げています。

政府によるEPR推進と廃棄物削減目標

規制P.75/2019は、ブランドオーナーに対して2025年までにガラス包装のリサイクル含有率を50%に引き上げることを義務付けており、カレット循環投資および生産者回収スキームへの投資を促進しています。大ジャカルタ圏の3,000か所以上の廃棄物バンクノードが分別されたガラスを容器工場に還流させており、カレット比率が50%を超えると炉のエネルギーを最大25%削減できます。自治体の許認可は、EPR遵守の証明をビジネス許可と結びつけることが増えており、近い将来に物品税が課される可能性のある多層プラスチックよりもガラスへの移行を中小企業にも促しています。

カフェおよびRTDティーチェーンによる店内リフィラブルボトルプログラム

ジャカルタ、スラバヤ、バンドンの旗艦カフェでは、250mlフリントボトルにIDR 5,000のデポジット返却スキームを提供しており、3年間の減価償却サイクルで18か月未満の回収期間を実現しています。地元のボトル入り飲料水中小企業をベンチマークとした実現可能性調査によると、リフィラブルは1回あたりの包装コストを最大38%削減します。ブランドオーナーは、消費者がエンボス加工されたリフィラブルを店外に持ち出すたびに無料のモバイル広告効果を得られ、これはプラスチック製品では実現できないマーケティング上の優位性です。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炉コストを増加させる天然ガス価格の高騰 | -1.4% | 全国規模、特にジャワ島拠点のメーカーに影響 | 短期(2年以内) |

| PETボトルおよび軽量缶の棚シェア拡大 | -0.8% | 全国規模、飲料・食品セグメントへの影響が最大 | 中期(2〜4年) |

| 非公式リサイクルロスによる慢性的なカレット不足 | -0.5% | 全国規模、廃棄物管理が限られた地域で深刻 | 長期(4年以上) |

| 港湾混雑割増料金による物流コスト増加と破損リスクの上昇 | -0.3% | 群島全域、主要港に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

炉コストを増加させる天然ガス価格の高騰

2024年12月31日をもってハルガ・ガス・ブミ・テルテントゥ補助金が廃止されたことにより、容器ガラス炉の供給ガスコストはMMBtuあたり6米ドルから16米ドル超に上昇し、転換コストに占めるエネルギー比率が30%超に膨らみました。サイドポート蓄熱炉を稼働させている工場は、ガス消費量を15〜20%削減できるオキシ燃料改造の設備投資計画を見直していますが、数百万ドル規模の操業停止費用を伴います。中小規模の事業者は稼働率70%未満で操業するリスクがあり、供給が逼迫して製品価格が上昇し、ブランドオーナーへの意図せぬ、しかし避けられないコスト転嫁が生じています。

PETボトルおよび軽量缶の棚シェア拡大

PT Amandina の月産3,000トンの原料ラインに支えられたコカ・コーラ・インドネシアの100%リサイクルPETの展開は、インドネシアの17,000の島々にわたるPETの機動的なコスト構造と物流上の優位性を示しています。[1]Starlinger、「PT Amandina Bumi Nusantara:コカ・コーラ初の100% rPETボトル向けリサイクルPET」、starlinger.com 軽量アルミ缶も、高速ラインによる1単位あたりの充填コスト削減を背景に炭酸飲料での普及を拡大しています。ガラスは低マージンのボトル入り飲料水および炭酸ソフトドリンクチャネルでシェアを失いつつあり、メーカーは風味保持と視覚的訴求力が高い単価経済性を正当化するプレミアムニッチへのシフトをさらに加速させざるを得ない状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料が数量を牽引、化粧品が成長を加速

飲料は2025年のインドネシア容器ガラス市場シェアの64.38%を占めており、高温多湿な気候と近代的な流通の拡大が包装飲料の消費を増幅させています。このカテゴリー内では、ノンアルコールのレディ・トゥ・ドリンクティーおよびコーヒーラインがフリントボトルでスーパーマーケットの冷蔵棚を占拠する一方、クラフトビールや輸入スピリッツはUV保護要件を満たすためにアンバーボトルの採用を促進しています。西ジャワ州の工業団地周辺の需要密度は、醸造所とボトル工場のリードタイムを短縮しており、これはインドネシア容器ガラス市場に固有の物流上の特性です。

化粧品・パーソナルケアの数量は依然として小規模ですが、インドネシアが世界第2位のハラール化粧品消費国であることに支えられ、2031年までCAGR 5.48%で最も安定した伸びを示しています。スキンケアセラムやプレミアムフレグランスは、テクスチャーを際立たせながら揮発性有効成分を保護するために、カスタムフリントまたは着色ガラスをますます採用しています。このプレミアムな美観により、ブランドオーナーはプラスチックジャーと比較して高いサプライチェーンコストを相殺する価格プレミアムを設定でき、インドネシア容器ガラス市場内での価値獲得を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

色別:フリントが優位、アンバーがプレミアムトラクションを獲得

フリントガラスは2025年の生産量の63.15%を維持しており、内容物に不純物がないことを消費者に保証する透明性が高く評価されています。主要工場に導入された高速ホットエンド検査ラインにより、スループットが拡大しても欠陥率は0.2%未満に抑えられ、フリントボトルのスクラップを最小化しています。炭酸飲料、調味料、非経口薬にわたる素材の汎用性が、インドネシア容器ガラス市場におけるフリントのリーダーシップを確固たるものにしています。

アンバーガラスはフリントの約3分の1の数量に過ぎませんが、厳格な光保護を必要とするプレミアムビール、トニック、医薬品バイアルを背景にCAGR 5.62%で拡大しています。2024年には国内の2基の炉がアンバーの連続生産に転換し、スペシャルティカラーへの構造的な進化を示しています。この成長は、プレミアム化がインドネシア容器ガラス市場規模を無差別な大量生産クリアウェアではなく差別化されたSKUへとシフトさせていることを裏付けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ジャワ島は2025年のインドネシア容器ガラス市場規模の約68.90%を占めており、需要側の密度と供給側の集積の両方を反映しています。西ジャワ州のチカランおよびブカシの工業団地には国内最大の6基の炉のうち4基が立地しており、飲料・医薬品・化粧品工場がボトルやジャーに当日アクセスできます。優れたエネルギー・水・カレットの供給により、単位転換コストは外島の工場より約9%低く抑えられています。

スマトラ島は最も成長の速い地域として台頭しており、2031年までCAGR 5.05%が予測されています。これはパーム油の下流加工、メダンおよびパレンバンでの近代的小売の展開、トランス・スマトラ有料道路沿いの物流整備によって牽引されています。スマトラ島へのガラス流通はかつてジャワ島からのバラ積み輸送に依存していましたが、パームシュガーシロップやハーブトニックの地域ボトリングラインがランプン州での新規炉投資を支えています。

スラウェシ島、マルク諸島、パプアを含む東インドネシアは依然として全国数量の10.00%未満ですが、クラフトビール、職人製ジャムウ、ブティック化粧品が高消費観光客に対応する観光拠点において突出した収益性を示しています。ペリンドの港湾近代化推進によるインフラ整備により、マカッサルおよびソロンでの岸壁から搬出口までの滞留時間が72時間から24時間に短縮され、繊細な容器の破損リスクと輸送費が削減されています。

競争環境

インドネシア容器ガラス市場は中程度の分散を示しており、上位5社が設備能力の約50%を占めています。PT Muliagassは西ジャワ州の単一複合施設内でフロート、自動車、容器ラインを運営しており、炉のガス消費量を15%削減するオキシ燃料バーナーのパイロット導入を進めています。

グローバル大手のO-I Glassは海外の競争力のない炉を休止させながら構造改革を継続し、インドネシアの資産を高マージンのアンバーへと誘導しています。[3]O-I Glass、「投資家向けニュースルーム」、o-i.com スペシャリストのPT Culletprima Setiaは、ERP対応の運転資本効率化によって一部資金調達し、着色・高リサイクル含有率ボトル向けに特化した第2炉を追加することで、2024年に日産能力を200トンに倍増させました。

日本およびEUの技術プロバイダーは、ガス価格の変動リスクを軽減したいインドネシアのガラスメーカーに対し、屋上太陽光発電、廃熱回収、代替燃料バーナーを積極的に売り込んでいます。戦略的な焦点は現在、PETおよび缶に対してガラスの総所有コストを守るための上流カレット選別と下流軽量化へとシフトしています。

インドネシア容器ガラス産業リーダー

PT Xinyi Glass Indonesia

O-I Glass, Inc.

PT Tamindo Permaiglass

PT Muliaglass

PT Ishizuka Maspion Indonesia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:PT Amandina Bumi Nusantaraがインドネシア初の認証取得PETリサイクル業者となりました。

- 2017年:飲料分野のエントリーレベルガラスへの競争圧力が激化。

- 2025年7月:O-I Glassは第2四半期売上高17億米ドルを開示し、グローバル最適化プログラムの一環として炉1基の休止計画を明らかにしました。

- 2025年6月:産業省が「コンペティシ・スタートアップ・コスメティック」を開始し、高級ガラス一次包装を必要とする15社の中小企業フォーミュレーターにメンタリングを付与しました。

- 2025年4月:マッキンゼー・グローバル・インスティテュートは、インドネシアが2045年までに高所得国の地位を達成するには実質GDP CAGR 5.4%を維持する必要があると予測しており、このシナリオはプレミアム包装消費財の需要を大幅に拡大させます。

インドネシア容器ガラス市場レポートの調査範囲

ガラス容器とは、ガラス製の清潔なボトルおよびジャーを指します。調査範囲には窓ガラスおよびその他の非容器ガラス製品は含まれません。容器ガラスは、化学的不活性、無菌性、非透過性を維持する能力から、アルコール飲料および非アルコール飲料産業で使用されています。ガラス包装は、透明性、不活性、内容物の品質と完全性を保持する能力など、その独自の特性から高く評価されています。

インドネシア容器ガラス市場は、エンドユーザー垂直別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、ノンアルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他のノンアルコール飲料)]、食品[ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)、色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。レポートは上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| ノンアルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他のノンアルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| ノンアルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他のノンアルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、ハチミツ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答される主要な質問

2026年のインドネシア容器ガラス市場規模はどのくらいですか?

614.08キロトンであり、CAGR 4.52%を反映して2031年までに765.24キロトンに達する軌道にあります。

インドネシアで最も多くの容器ガラスを消費するエンドユーザーはどこですか?

飲料が2025年数量の64.38%でリードしており、予測期間を通じて引き続き優位を維持します。

アンバーガラスがシェアを拡大している理由は何ですか?

プレミアムビール、ハーブトニック、医薬品バイアルにはUV保護が必要であり、アンバーの予測CAGR 5.62%を牽引しています。

ガス価格の高騰はガラスメーカーにどのような影響を与えていますか?

ガス補助金の廃止により供給ガスコストがMMBtuあたり16米ドル超に上昇し、エネルギーが転換費用の30%超を占めるようになりました。

EPR規制は市場成長においてどのような役割を果たしていますか?

規制P.75/2019は2025年までにガラス包装のリサイクル含有率を50%とすることを義務付けており、カレット需要を刺激し、使い捨てプラスチックよりもガラスを優位にしています。

ジャワ島以外で最も成長の速い地域はどこですか?

工業化と新規有料道路接続の恩恵を受けるスマトラ島であり、2031年までCAGR 5.05%が見込まれています。

最終更新日: