ターボエキスパンダー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

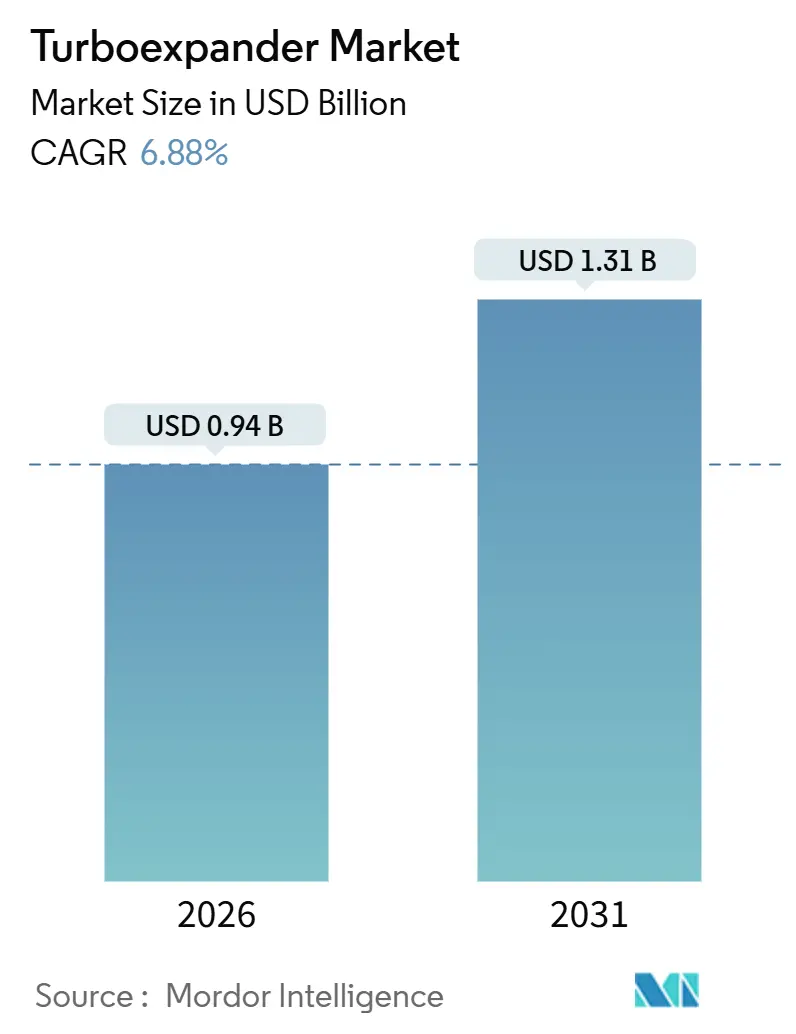

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるターボエキスパンダー市場分析

ターボエキスパンダー市場規模は2026年に9億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.88%で成長し、2031年までに13億1,000万米ドルに達する見込みである。

液化天然ガス(LNG)インフラの拡張、空気分離装置(ASU)の新設増加、および圧力降下エネルギー回収改修工事が相互に補完し合い、長期的な需要見通しを強固なものとしている。2026年から2030年にかけて計画されているLNGプロジェクトだけで、年間約3,000億m³の輸出能力が追加され、長期的な設備受注を下支えする。下流では、北米および欧州のパイプライン事業者が未活用の圧力差を収益化しており、ターボエキスパンダーと発電機を組み合わせて購入電力量および炭素集約度を削減している。Baker HughesによるChart Industriesの136億米ドルの買収に見られるように、顧客がコミッショニング期間を短縮できる統合型コンプレッサー・エキスパンダーパッケージをますます求めているため、戦略的な業界再編が加速している。

主要レポートの要点

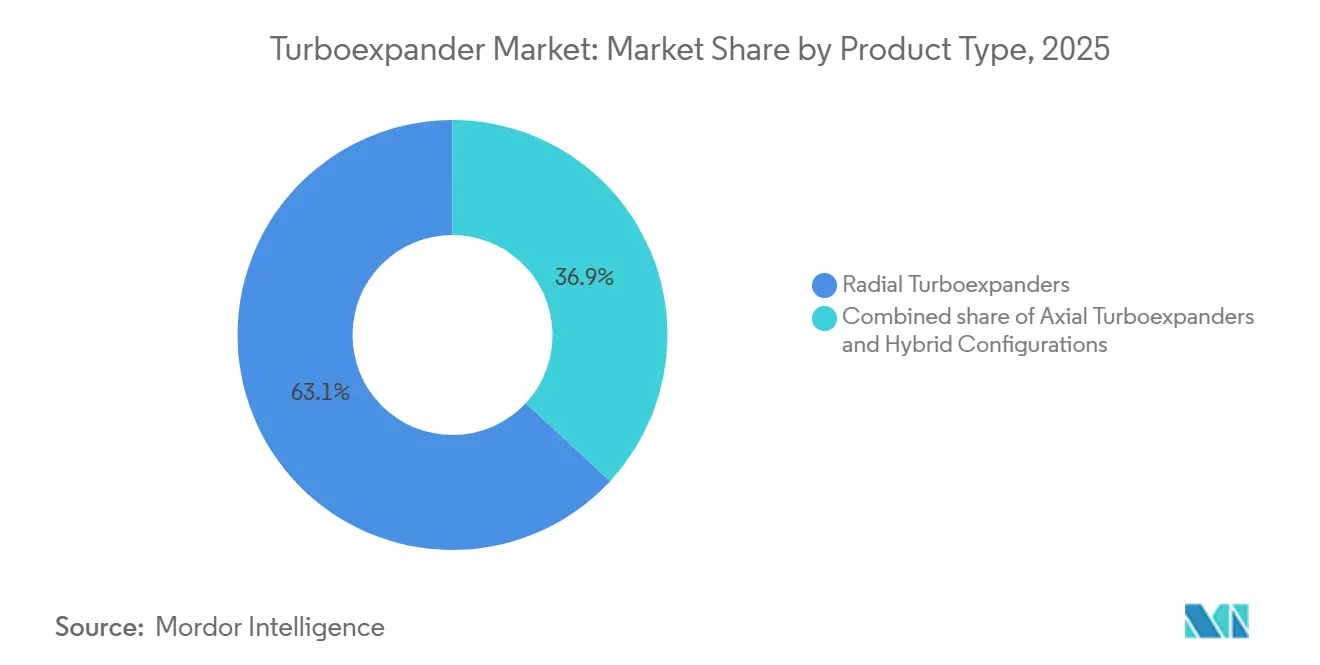

- 製品タイプ別では、ラジアル型がターボエキスパンダー市場シェアの63.1%を2025年に占めた。ハイブリッド型は2031年までに年率7.9%のCAGRで拡大する見込みである。

- 負荷装置別では、コンプレッサー連結型セグメントが2025年のターボエキスパンダー市場シェアの56.5%をリードし、発電機連結型ユニットは2031年までに最高の7.6% CAGRを記録すると予測される。

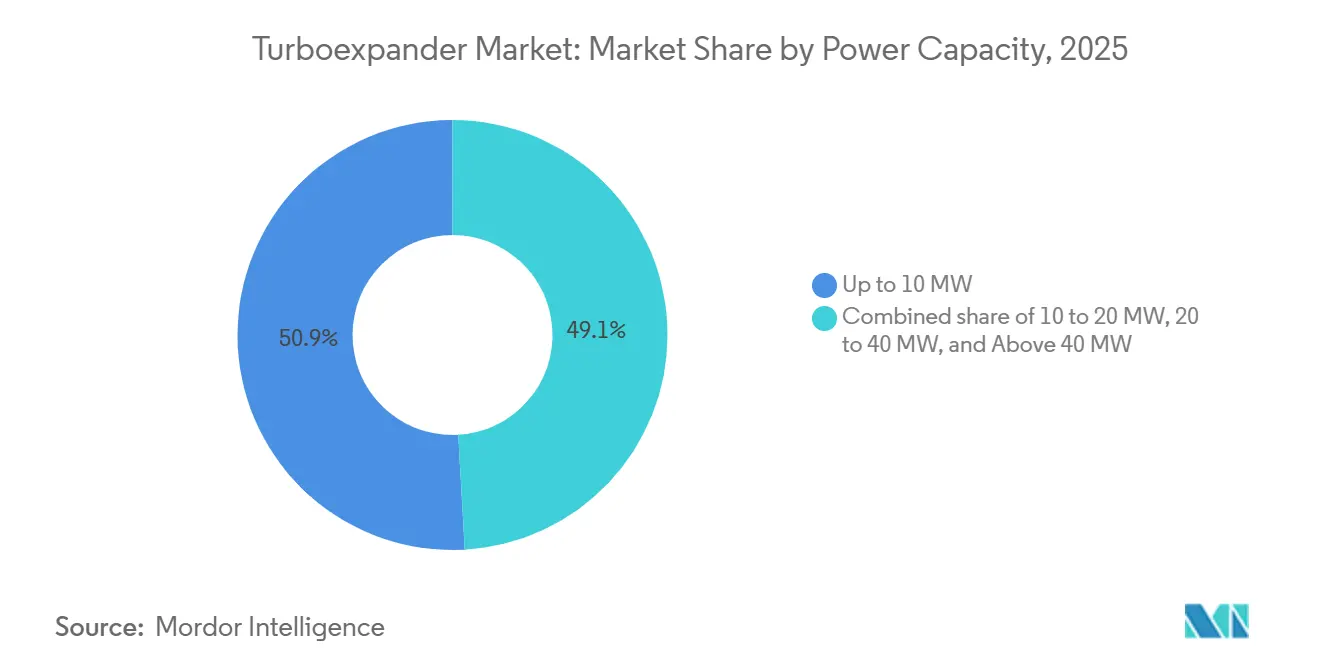

- 出力容量別では、40MW超の設備がターボエキスパンダー市場規模において2026年から2031年の間に8.4% CAGRで最も急速に成長するセグメントを占めた。

- 用途別では、水素液化が8.1% CAGRで成長し、従来の天然ガス処理需要を上回る見込みである。

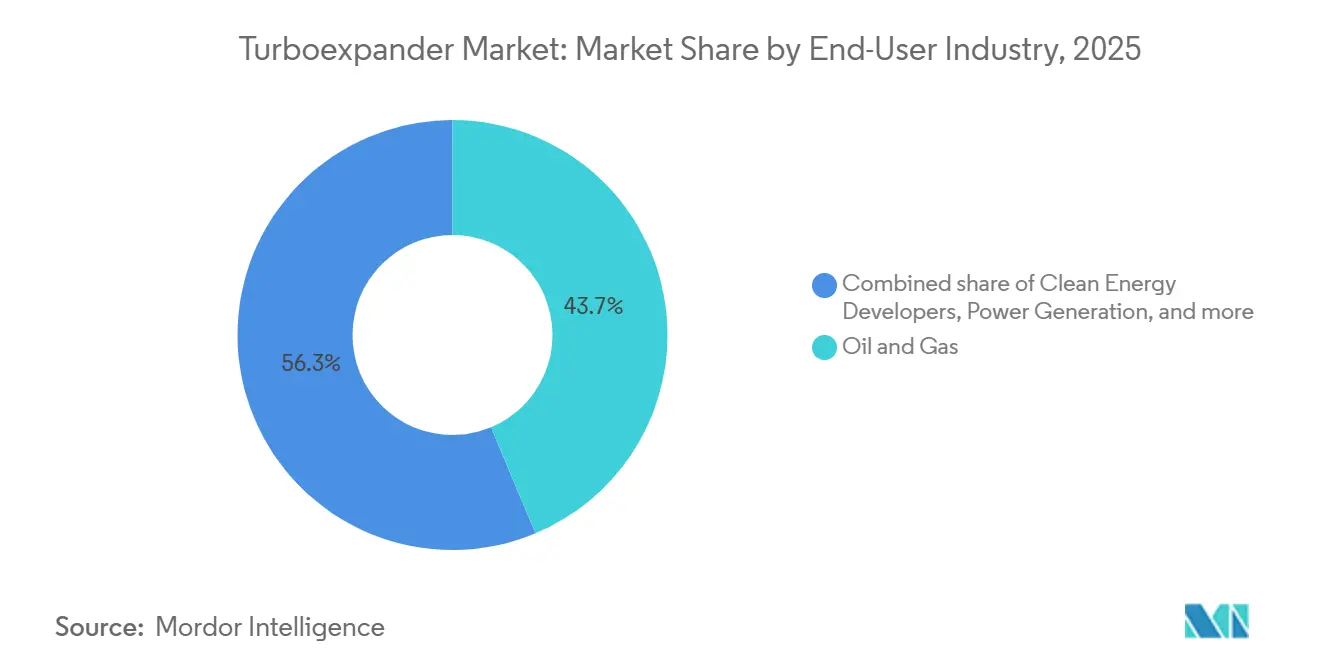

- エンドユーザー産業別では、石油・ガスが2025年に43.7%のシェアでリードし、クリーンエネルギー開発業者は9.5% CAGRで成長する見込みである。

- 地域別では、アジア太平洋が2025年のターボエキスパンダー市場シェアの36.6%を占め、2031年までに7.3% CAGRを記録する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のターボエキスパンダー市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)% CAGRに対する影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LNG能力増強が極低温ターボエキスパンダー需要を牽引 | +1.8% | 中東、アジア太平洋、北米に集中したグローバル規模 | 中期(2~4年) |

| パイプライン圧力降下エネルギー回収プロジェクト | +1.2% | 北米および欧州 | 短期(2年以内) |

| アジア太平洋の空気分離プラント建設ブーム | +1.5% | アジア太平洋中心、中東への波及効果あり | 中期(2~4年) |

| 水素液化が超低温無油エキスパンダーを必要とする | +0.9% | 欧州、日本、韓国、インドにおける早期導入 | 長期(4年以上) |

| 坑口マイクロターボエキスパンダーがパッド設備を電化 | +0.6% | 北米シェール地帯、中東の一部フィールド | 短期(2年以内) |

| 地熱・ORC廃熱プロジェクトがエキスパンダー発電機を採用 | +0.5% | 欧州、アジア太平洋の一部地熱地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LNG能力増強が極低温ターボエキスパンダー需要を牽引

2026年半ばの稼働開始を目標とするカタールのノース・フィールド・イースト拡張プロジェクトでは、混合冷媒サイクルを処理するために各30~40MWの極低温ターボエキスパンダートレイン16基が設置される予定である。[1]QatarEnergy、「ノース・フィールド・イースト拡張プロジェクト最新情報」、qatarenergy.qa アブダビのLNG能力は2035年までに年産2,500万トン(mtpa)に達する見通しであり、追加で約40基の受注を意味する。サプライヤーは液化設備予算全体の8~10%を獲得しており、数十億米ドル規模の対象市場支出に換算される。Baker Hughesの10億米ドルのリオ・グランデLNGパッケージは、次世代レイアウトにおけるターボエキスパンダーの不可欠性を実証している。2026年から2027年にかけての納期短縮圧力は、すでに高度磁気軸受(AMB)のサプライチェーンを逼迫させている。

パイプライン圧力降下エネルギー回収プロジェクト

米国は2024年に1日当たり17.8十億立方フィート(bcf/d)の輸送能力を追加した。600psiを超える圧力差により、2~5MWの発電機連結型エキスパンダーが無駄になるエネルギーを収益化できる。Energy Transferによれば、各改修工事は1サイト当たり年間15,000 tCO₂eの削減をもたらし、現行の電力・炭素価格で3年以内に回収可能であると報告している。[2]Energy Transfer LP、「2024年度年次報告書」、energytransfer.com EUのエネルギー効率指令は、ドイツおよびオランダのゲートステーションでも同様の転換を推進している。

アジア太平洋の空気分離プラント建設ブーム

Air Liquideは2024年から2025年にかけて中国で大型空気分離装置(ASU)3基を稼働させ、各設備は80MWを消費し、極低温ターボエキスパンダーを活用してプラント効率を最大8パーセントポイント向上させている。[3]Air Liquide、「中国ASU稼働プレスリリース」、airliquide.com 中国の産業用ガス需要は年率7%で増加しており、さらに数十件のASUプロジェクトを促進している。インドは2030年までに精油所拡張に対応するため新規ASUを12~15基設置する計画であり、25~30基のターボエキスパンダーユニットに換算される。

水素液化が超低温無油エキスパンダーを必要とする

マイナス253℃における水素液化では、油による汚染を避けるためにAMB技術が必須となる。インドの23億米ドルのグリーン水素補助金プログラムは、RelainceのジャムナガルプロジェクトにおけるRelianceの10~15MWの無油ターボエキスパンダー4基を支援している。2040年までに水素を1,200万トン(Mt H₂)製造する日本のロードマップでは、信頼性確保のためにAMB搭載エキスパンダーが規定されている。欧州の水素バックボーンも分散型液化ハブを必要としており、各ハブには複数のターボエキスパンダーが使用される。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRに対する影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスCAPEX(設備投資)サイクルの変動 | -1.1% | 北米シェール、オフショア開発において顕著なグローバル規模 | 短期(2年以内) |

| J-Tバルブと比較した高い初期コスト | -0.7% | 南米、アフリカ、東南アジアの価格感応度の高い市場 | 中期(2~4年) |

| AMB部品サプライチェーンのボトルネック | -0.5% | 水素・ヘリウム用途への集中的影響を伴うグローバル規模 | 短期(2年以内) |

| 水素20%超の環境下における未証明の信頼性 | -0.4% | 欧州、日本、韓国、インドの水素プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスCAPEX(設備投資)サイクルの変動

2024年の米国上流部門のキャッシュフローは2022年のピーク比で15%低下し、ターボエキスパンダーを採用するガス処理拡張工事の遅延につながった。[4]米国エネルギー情報局、「2024年上流部門財務レビュー」、eia.gov 2024年のオフショアガスプロジェクトへの最終投資決定(FID)は20%減少し、受注残を拡大させた。回復は2026年後半に固まることが見込まれるLNGの引き取り契約に依存している。

J-Tバルブと比較した高い初期コスト

設置コストが1MWあたり150万~400万米ドルに達するのに対し、J-Tバルブは10万米ドル未満であるため、低料金地域では回収期間が長期化する。低廉な電力料金に直面している東南アジアの処理業者は、エネルギー上のペナルティがあるにもかかわらず、より単純なバルブを選択するケースが多い。サプライヤーはモジュール式スキッドを導入して初期投資(capex)の格差を縮めようとしているが、ハードルは依然として残っている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラジアル型が中出力帯で優位

ラジアル型ユニットは2025年のターボエキスパンダー市場シェアの63.1%を獲得し、10~40MWのLNGおよびASU用途に牽引された。ハイブリッドラジアル・アキシャル型は2031年までに年率7.9%で成長し、部分負荷条件下でも効率を維持する。Baker HughesによるChartの買収により、L.A. TurbineのAMBラジアル型とBaker Hughesのコンプレッサーが融合され、現地統合を短縮するターンキートレインの提供が可能となる。アキシャル型は、カタールおよびオーストラリアのメガトレインにおいて50MW超の領域で依然として不可欠である。

10MW未満のスキッドマウント型小型ラジアル機は、工場試験済みパッケージが現地作業を最小化する分散型LNGおよび水素ハブで増加している。地熱ORC開発業者は負荷変動30~70%の範囲で性能を維持するためにハイブリッドアーキテクチャを採用しており、25MW未満のブラケットにおける持続的需要を強化している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

負荷装置別:エネルギー回収における発電機連結型の台頭

コンプレッサー連結型エキスパンダーは2025年の出荷量の56.5%を占め、LNGおよびASUのフローシートでの優位性を反映している。しかし発電機連結型ユニットは、パイプラインおよび産業用ガス事業者が圧力損失を収益化して電力を供給するようになるにつれ、2031年までに7.6% CAGRを記録する見込みである。テキサス州の単一の圧力降下改修工事は、2024年に3,000万米ドルの電力コスト削減を達成した。

欧州および日本の水素ロードマップでは、寄生負荷を低減するために系統同期型発電機が求められている。電力エレクトロニクスを統合したターンキースキッドは現在40週間以内に出荷可能であり、社内に電気専門知識を持たないオーナーの技術的なオーバーヘッドを削減している。

出力容量別:大規模プロジェクトが高出力需要を牽引

10MW以下のユニットが2025年の台数の50.9%を占め、坑口、小規模LNG、および都市ゲート圧力回収用途と一致している。40MW超のターボエキスパンダーは、中東のメガLNGトレインを背景に2031年まで8.4%で拡大するターボエキスパンダー市場規模において最も急成長するセグメントを代表している。ADNOCのルワイスLNGだけで35~45MW仕様の12基を指定した。

中間帯20~40MWの需要は中国のASUおよびオフショアガスプラットフォームから発生しており、インドネシアの地熱バイナリープラントは正味出力を最大化するために15~25MWの発電機を導入している。技術的投資は単段ラジアルの包絡線を50MW超まで拡張することを目指しており、アキシャル型の既存優位性に挑戦している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

用途別:水素液化が成長ベクターとして台頭

天然ガス処理は2025年の収益の41.4%を維持しているが、世界的なグリーン水素投資の拡大に伴い、水素・ヘリウム液化は年率8.1%で成長する見込みである。LNG液化は2025年の売上高の約30%を占め、米国、カタール、モザンビークにおいて高出力ラジアル型およびアキシャル型設備の吸収が続いている。

ASUおよび産業用ガスは出荷量の約20%を占め、中国およびインドの鉄鋼・化学品建設ブームに支えられている。パイプライン圧力降下改修工事および地熱ORC発電所は台数こそ小さいが、多様化した需要の流れをもたらし、エネルギーセクターの景気循環的な変動を平滑化するのに役立っている。

エンドユーザー産業別:クリーンエネルギー開発業者が採用を加速

石油・ガス会社は2025年の売上高の43.7%を占めているが、クリーンエネルギー開発業者は水素、地熱、廃熱プロジェクトの強さを背景に2031年まで9.5% CAGRを記録する見込みである。日本の1,200万Mt H₂ロードマップだけでも、10~20MWのAMBエキスパンダーが数十基必要となる。

化学・石油化学企業は採用量の約5分の1を占め、エチレン、アンモニア、メタノールのループからエネルギーを回収するためにターボエキスパンダーを使用している。特に鉄鋼・電子業界を中心とする産業用製造業者は、酸素・窒素製造のための極低温エキスパンダーに依存するASU設置を牽引している。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年の売上高の36.6%を占めるアジア太平洋は、中国がASUを新設し、インドがグリーン水素を補助し、日本が液化ハブを拡大するにつれ、7.3% CAGRを維持する見込みである。インドネシアおよびフィリピンでは15~25MWのエキスパンダーを使用した地熱ORC能力が追加されている。

北米は2025年の需要の約30%をもたらし、シェールガス処理、LNG輸出ターミナル、および圧力降下エネルギー回収が柱となっている。Baker Hughesの10億米ドルのリオ・グランデLNG受注およびEnergy Transferの発電機連結型改修工事50MWは、持続的な勢いを示している。

欧州と中東を合わせると全体の約30%を占める。ADNOCおよびQatarEnergyのメガトレインが高出力調達を支配している一方、EU事業者はエネルギー効率義務のもとパイプラインを改修している。南米およびアフリカはオフショアガスおよび地熱での選択的な採用を記録しているが、資金調達コストによって依然として制約されている。

規制環境

石油・ガス、石油化学、LNG、産業ガス関連プロジェクトに供給されるターボエキスパンダーは、通常、回転機器規格および防爆区域適合性を通じて認定されます。API規格617(第9版、2022年)は、軸流・遠心圧縮機およびエキスパンダー・コンプレッサーの調達基準として一般的に用いられており、ISO 10439シリーズ(ISO 10439-1:2015およびISO 10439-4:2015を含む)は、エキスパンダー・コンプレッサーの設計、製造、試験に関する国際的に参照される要件を提供しています。これらの規格は、入札仕様、工場受け入れ試験、ライフサイクル文書化のために、EPC主導のLNGおよびガス処理トレインに反映されます。

地域ごとの適合要件は、電気分類、材料、パッケージ統合に関する制約を追加します。欧州では、爆発性雰囲気で使用される機器に対するATEX適合性が、ガスプラントやLNGターミナルに設置されるターボエキスパンダーパッケージに一般的に適用され、カナダではプロジェクト仕様に加えてCSA関連の危険場所要件が参照されることが多いです。中国でも、産業排ガスエネルギー回収用ターボエキスパンダーに関するGB/T 29542-2013などの国家規格が使用されており、エネルギー回収用途における設計検証と受け入れ基準の現地化に影響を与えています。

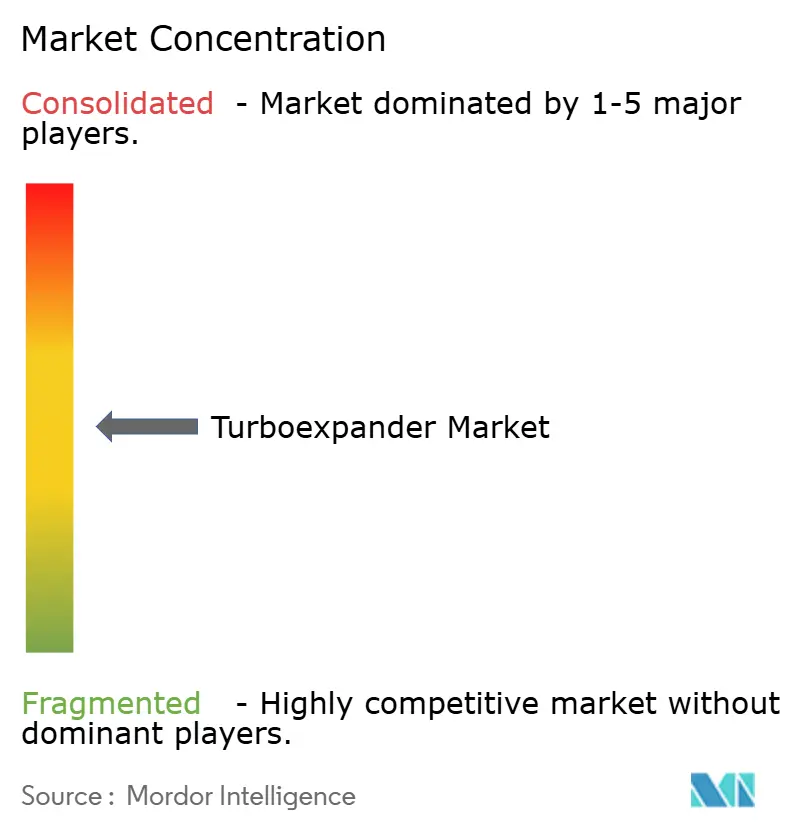

競合環境

ターボエキスパンダー市場は中程度の集中度を示しており、上位5社が世界の売上高の約60%を占めている。Baker Hughesによる2025年のChart Industriesの買収により、AMBの専門知識と幅広いLNGコンプレッサーベースが統合され、EPCコントラクターのインターフェースリスクを低減するフルトレインソリューションの提供が可能となった。Honeywellによる2024年のAir ProductsのLNG設備部門の買収は、パッケージ型極低温製品への参入を強化した。

高度磁気軸受(AMB)およびモジュール式スキッドが主要な差別化要因となっている。Barber-NicholsおよびCryostarはヘリウム液化および小規模LNGのニッチ市場を活用しており、Siemens EnergyおよびMAN Energy Solutionsは50MW超の単段閾値を突破するための空力再設計を推進している。北米および欧州における100超の有望なパイプライン圧力回収サイトは、機動力のある発電機連結型専門企業にとって肥沃な市場を提供している。

ターボエキスパンダー産業リーダー

Atlas Copco AB

Baker Hughes Company

Chart Industries

Cryostar SAS

Elliott Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の空白地帯は、最終利用者がパッケージ化された発電機結合型または圧縮機結合型のエキスパンダーを用いて、圧力低減および極低温プロセスを測定可能な効率向上に転換できる領域で最も顕著です。北米および欧州の一部におけるパイプライン減圧改修は、再現可能なプロジェクトテンプレート(スキッドパッケージ、系統連系、制御統合)を生み出し、ゲートステーションでの購入電力と排出量削減を目指す事業者の取り組みと合致しています。産業ガス分野では、アジア太平洋地域における継続的なASU建設サイクルが、プラント効率を高める極低温エキスパンダーへの需要を維持しており、水素液化プロジェクトはオイルフリー設計およびアクティブ磁気軸受(AMB)能力の必要性を高めています。

受注がLNGおよび大規模産業プロジェクトに集中する中、実行能力がサプライヤーの差別化要因として重要性を増しています。Atlas Copco Gas and Processは、ニューヨーク州Voorheesvilleでの大型天井クレーン施設拡張(2026年2月)を完了し、大型一体歯車式圧縮機およびターボエキスパンダーの製造能力を増強、複雑なパッケージのリードタイム短縮を支援することを目指しています。需要側では、Baker Hughesが、Sabine Pass LNG Train 7(2026年7月)に関連してCheniereおよびBechtelとのLNG関連機器受注を報告し、統合型ターボ機械トレインが圧縮機や発電システムとともにターボエキスパンダー関連技術を仕様化していることを裏付けており、性能とサービス網を備えた標準化モジュールを提供できるサプライヤーが優位に立っています。

最近の業界動向

- 2026年7月:欧州委員会はBaker HughesによるChart Industriesの買収を承認しました。この承認により、極低温およびターボ機械供給の統合が進み、エキスパンダー技術、パッケージング、アフターマーケット能力がより大規模な統合機器ポートフォリオの下でまとまることになります。

- 2025年9月:Sapphire Technologiesは、Mitsubishi Heavy Industriesおよび既存投資家の参加を得てシリーズC資金調達を完了しました。この資金は、ターボエキスパンダーを基盤とするエネルギー回収システムの拡大を支援し、パイプラインおよび産業用圧力低減アプリケーションの対象範囲を拡大します。

- 2024年3月:Anax Powerは、ペンシルベニア州のPin Oak EnergyのJohnsonburg調整ステーションで、初の500kW Anax Turboexpander(ATE-500)を商用運転開始しました。このプロジェクトは、実際の調整ステーションにおける小規模・発電機結合型導入モデルを実証し、分散型減圧発電の商業的道筋を強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論において、ターボエキスパンダー市場は、産業プロセスにおけるガス圧力低下からエネルギーを回収するために使用されるターボエキスパンダーおよび密結合型エキスパンダーベースユニットの製造・販売から得られる収益を対象としています。

対象範囲の除外事項:汎用ガスタービン、独立型極低温ポンプ、および膨張作業を行わない非エキスパンダー型圧力低減バルブは除外します。

セグメンテーション概要

- 製品タイプ別

- ラジアル型ターボエキスパンダー

- アキシャル型ターボエキスパンダー

- ハイブリッド型

- 負荷装置別

- コンプレッサー連結型エキスパンダー

- 発電機連結型エキスパンダー

- 油圧・オイルブレーキ(ダイノ)ユニット

- 出力容量別

- 10MW以下

- 10MW超20MW以下

- 20MW超40MW以下

- 40MW超

- 用途別

- 天然ガス処理およびNGL回収

- LNG液化および前処理

- 空気分離および産業用ガス

- 圧力降下エネルギー回収

- 地熱・廃熱ORC

- 水素・ヘリウム液化

- エンドユーザー産業別

- 石油・ガス

- 化学・石油化学

- 発電

- 産業用製造

- クリーンエネルギー開発業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

当社のデスクワークは、需要プールと運用背景の基盤となる公開資料から始まります。これには、EIAの天然ガスおよびLNG統計、米国FERCパイプライン申請書類、IAEのエネルギー見通し表、Eurostatのエネルギーバランスなどが含まれます。用途に関する論理を現実的に保つため、ISOやASMEなどの機関の資料、およびエキスパンダーの効率範囲や典型的な運転条件を議論する査読済みの極低温学・ターボ機械学術誌も確認します。

供給側では、企業の年次報告書、投資家向け説明資料、プロジェクト発表を確認し、受注タイミングと最終用途の露出を把握します。また、企業財務データおよび体系化されたニュース報道の有料サブスクリプション、さらにASP想定を変化させ得る技術重点分野を追跡するための特許データベースも利用します。上記の情報源リストは例示に過ぎず、データ収集、相互確認、明確化のために追加の公開文書やデータセットも使用されました。

一次インタビューおよび調査

一次調査は、ターボエキスパンダーが仕様化される場所、パッケージの価格設定方法、および設計から承認へ移行しつつある用途について、デスク調査の前提を検証するために用いられます。当社は、主要地域全体の機器サプライヤー、EPCおよびインテグレーターチーム、最終利用者と対話し、典型的な出力容量比率や更新サイクルなどのギャップをモデル確定前に解消しています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | アジア太平洋(APAC):43% |

| ミドルティア:55% | 機能・部門リーダー:33% | 欧州・中東・アフリカ(EMEA):37% |

| 中小プレイヤー:14% | マネージャー:55% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、エネルギーおよびガス処理活動を対象となるエキスパンダー需要プールに再構築し、その後、減圧および極低温膨張が技術的に必要とされる領域で絞り込むトップダウン方式で構築されます。総計は、容量別ASPの抽出確認やサプライヤーの出荷・受注パターンの整合性確認を含む選択的なボトムアップ近似によって裏付けられ、単一のデータストリームでは見落とされがちなギャップを調整します。

モデルを形成する主要な入力要素には、LNG液化・再ガス化プロジェクトの活動、ガス処理およびNGL回収の拡張、空気分離装置の増設、用途ごとに使用される典型的なMW帯、そして圧縮機負荷型パッケージと発電機負荷型パッケージ間で観測される価格差が含まれます。予測にあたっては、プロジェクトのタイミング、リードタイム、期待される効率向上に関するインタビューに基づく想定を反映したベースケースを用いたシナリオ分析を実施します。小規模な最終用途において直接的な数量指標が乏しい場合は、保守的な浸透率および更新率の想定を適用し、検証段階で再検討します。

データ検証と更新サイクル

算出結果は、プロジェクトパイプライン、稼働開始スケジュール、施設種別ごとの想定機器集約度などの独立した指標と照合されます。年次間の急激な変動は識別され、第二の分析者による再確認を経て、LNGトレインの段階的変化や価格入力の変動といった具体的な要因に遡って検証されます。差異が説明困難な場合は、回答者に再度連絡を取り、その変化が実際の市場動向を反映しているのか、モデル上の前提によるものかを確認します。

レポートは毎年更新され、需要または価格に影響を与える重大な出来事が発生した場合には、暫定的な更新が行われます。提供前には、最新の公開データとインタビューから得られた知見が数値と記述に反映されていることを確認する最終確認作業が行われます。

Mordor Intelligenceのターボエキスパンダー市場推定値と他の公表推定値との比較

ターボエキスパンダーの公表市場規模は、対象範囲の境界やタイミングの前提が常に一致しているわけではないため、同じものを測定しているように見えても異なる場合があります。選択された年、完全なエキスパンダーパッケージとして数えるものの範囲、および容量帯ごとの価格の扱い方が、数値のばらつきの最大の要因となることが多いです。

LNGトレイン、ガス処理拡張、空気分離容量増設に関するプロジェクトパイプラインの確認は、Mordor Intelligenceの推定値を再現可能な需要プールに結び付ける根拠であり、広範な産業機器支出によって総計が希薄化することを防いでいます。さらに、ある推定値がより広範なターボ機械パッケージを数えたり、容量構成の確認なしに積極的な価格上昇を適用したり、報告対象の市場年と一致しない通貨換算時点を用いたりする場合、差異が生じます。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.94 B (2026) | |

| 業界メディアA | USD 1.20 B (2024) | 異なる年に紐づいたプレス発表風の見出し数値を使用しており、より広範な用途表現を反映することが多く、これにより関連するエネルギー回収機器を含み、範囲がエキスパンダーパッケージを超えて広がる可能性があります。 |

| グローバルコンサルティングB | USD 1.16 B (2025) | より早い年について報告しており、予測期間全体でより急速なASP成長を適用する可能性がありますが、極低温、パイプライン、産業用途間の容量構成変化を明確に分離していません。 |

3つの数値を合わせて見ると、そのばらつきは主に年の選択と完全なターボエキスパンダーパッケージとして何を含めるかによって説明され、次いで価格が時間とともにどのように推移させられるかが要因となります。需要プールを識別可能なプロジェクトおよび容量の指標に固定し、用途特有の容量範囲に対して価格を確認することで、明確な手順で追跡・再現可能な数値が得られます。

レポートで回答される主な質問

2026年のターボエキスパンダー市場規模はどのくらいか?

ターボエキスパンダー市場規模は2026年に9億4,000万米ドルであり、2031年までに13億1,000万米ドルに達すると予測されている。

どのターボエキスパンダー製品タイプが世界の需要をリードしているか?

ラジアル型が優位であり、2025年の世界のターボエキスパンダー市場シェアの63.1%を占めている。

発電機連結型ターボエキスパンダーに期待されるCAGRは何%か?

発電機連結型ユニットは2026年から2031年の間に7.6% CAGRで成長すると予測されている。

なぜターボエキスパンダーは水素液化に不可欠なのか?

マイナス253℃という超低温では、汚染を防ぎ信頼性を確保するために無油・磁気軸受型ターボエキスパンダーが必要となる。

最も急成長しているターボエキスパンダー市場はどの地域か?

アジア太平洋が先頭に立ち、ASUおよび水素投資に牽引されて2031年まで7.3% CAGRが予測されている。

最終更新日: