トラック車軸市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

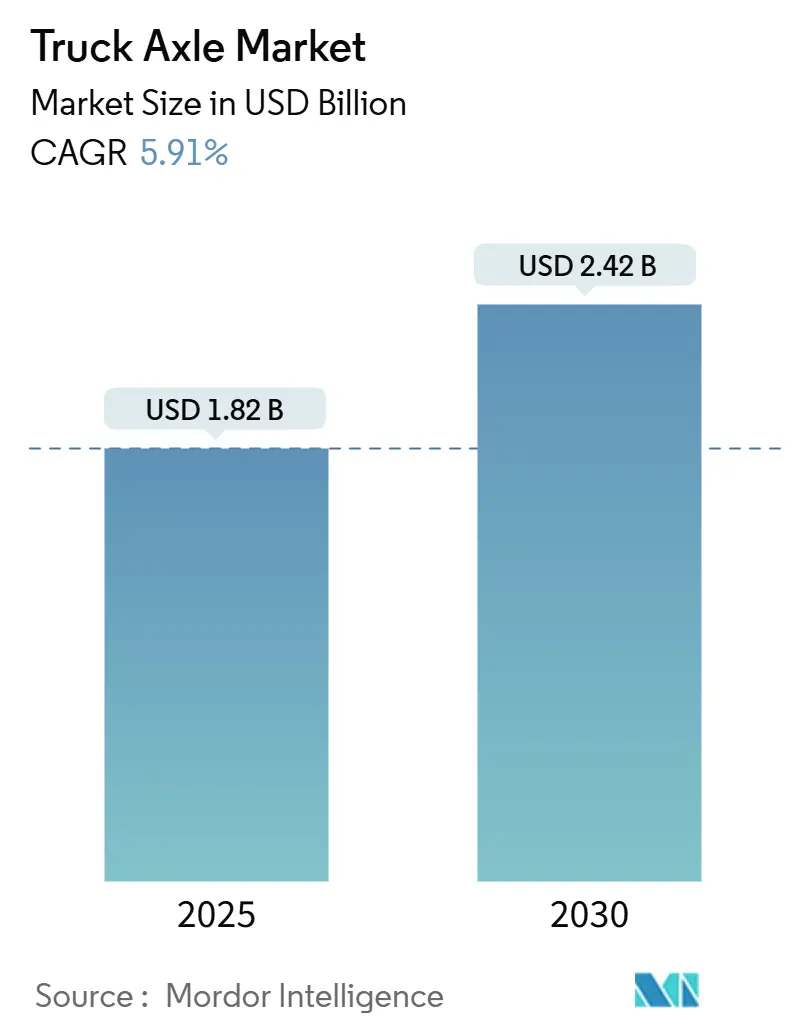

| 市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2030) | 2.42 十億米ドル |

| 成長率 (2025 - 2030) | 5.91% CAGR |

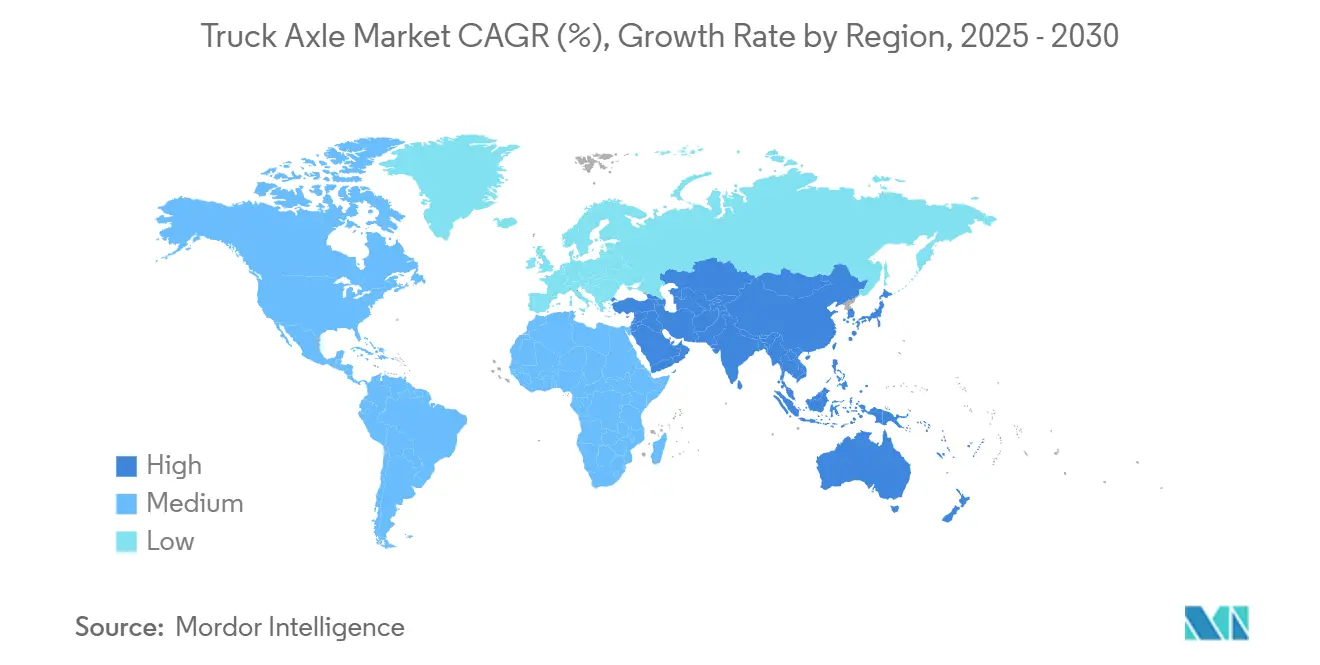

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

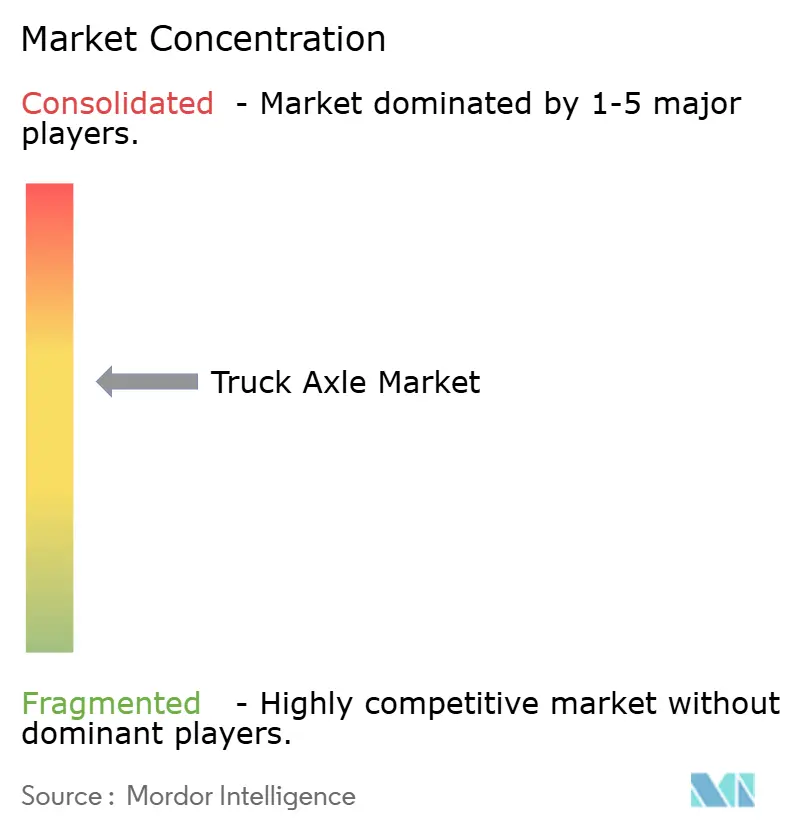

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトラック車軸市場分析

トラック車軸市場規模は2025年に18億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.91%で成長し、2030年までに24億2,000万米ドルに達すると予測されています。貨物輸送活動の活発化、電動化義務、およびインフラ近代化がこの軌跡を支える要因として一致しています。大型トラックが最も大きな用途シェアを維持する一方、ラストマイル配送と都市物流がより機動性の高い車両を必要とすることから、小型プラットフォームが最も速い成長を記録しました。ディーゼルパワートレインが依然として主流ですが、規制当局がより厳格な温室効果ガス目標を施行するにつれ、バッテリー電動バリアントが急速に拡大しています。タンデム車軸は地域輸送において引き続き好まれる構成ですが、重い荷物と悪路が交差する場面ではマルチ車軸システムが増加しています。地域別では、アジア太平洋がトラック車軸市場をリードし、南米は鉱業および農業投資を背景に最も急速な拡大を示しています。

主要レポートのポイント

- 用途別では、大型トラックが2024年のトラック車軸市場シェアの45.17%を占め、小型トラックは2030年までCAGR 5.95%を記録すると予測されています。

- 燃料タイプ別では、ディーゼルが2024年のトラック車軸市場シェアの67.73%を獲得し、バッテリー電気自動車は2030年までCAGR 5.93%を達成する見込みです。

- 車軸構成別では、タンデムシステムが2024年のトラック車軸市場シェアの47.13%をリードし、マルチ車軸設計は2030年までCAGR 5.96%を達成する見込みです。

- 販売チャネル別では、OEMルートが2024年のトラック車軸市場シェアの73.47%を占め、アフターマーケットは2030年までCAGR 5.98%で拡大すると予測されています。

- 地域別では、アジア太平洋が2024年のトラック車軸市場シェアの37.83%を占め、南米は2030年までCAGR 5.97%を記録すると予測されています。

グローバルトラック車軸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な貨物需要の急増 | +1.8% | アジア太平洋および北米に集中するグローバル | 中期(2~4年) |

| 電動化義務 | +1.6% | 欧州、北米、中国が採用をリード | 長期(4年以上) |

| マルチ車軸構成への需要増加 | +1.2% | アジア太平洋が中心、南米およびMEAへの波及 | 中期(2~4年) |

| スマート車軸健全性監視センサーの統合 | +0.9% | 北米およびEUが早期採用、グローバルに拡大 | 短期(2年以内) |

| 軽量リトロフィット車軸へのアフターマーケット需要 | +0.8% | 成熟市場を重視したグローバル | 中期(2~4年) |

| 循環経済への推進 | +0.7% | 欧州がリード、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な貨物需要の急増

欧州の道路貨物は2025年にわずかな成長にとどまる見込みですが、需要は現在、特殊な車軸レイアウトを必要とする高付加価値貨物へとシフトしています[1]「欧州道路貨物運賃指数2025年第1四半期」、国際道路輸送連合、iru.org。電子商取引ハブは、頻繁な停車と正確な重量配分に対応した車軸を必要とし、シングルからタンデムおよびトライ車軸設定へのシフトを促しています。制動、サスペンション、テレマティクスを車軸モジュールにまとめるサプライヤーは、事業者が排出規制の強化に対応するために交換サイクルを加速させる中で優位性を獲得しています。米国運輸省パート393の制動性能規則も、統合コンプライアンスソリューションへの需要を強化しています。

商用車の電動化義務

米国環境保護庁フェーズ3規則は、2032年までに大型トラックの排出量を5分の3削減することを目指しています[2]「フェーズ3大型車温室効果ガス規則」、米国環境保護庁、epa.gov。強化されたハウジング、改良されたサスペンションマウント、および回生対応ブレーキアセンブリが現在、電動車軸の仕様を定義しています。KenworthのT680 FCEVは、水素タンクと200kWhバッテリーをサポートしながら82,000ポンドのGCWRを維持するために特殊な車軸を統合しています[3]「T680燃料電池電気自動車仕様」、Kenworth Truck Company、kenworth.com。初期の販売量はカリフォルニアおよび欧州のフリートから生まれていますが、広範な普及は充電インフラの整備とディーゼルとのコスト均衡に依存しています。

新興経済国におけるマルチ車軸構成への需要

アジア太平洋の建設現場および南米の鉱業現場では、重い荷物を分散させ、劣悪な道路でのトラクションを維持できる車軸が必要とされています。マルチ車軸リグは、路床を保護するために車軸荷重規制が強化される中で重要な、タンデム車両と比較して3分の1多いペイロードと5分の2強いトラクションを実現します。高度なステアリングおよび電子安定システムとマルチ車軸アセンブリを組み合わせることができるサプライヤーへの需要が加速しています。

スマート車軸健全性監視センサーの統合

予知保全ツールは、整備を事後対応から事前対応へとシフトさせ、高稼働率フリートのダウンタイムを最大4分の1削減します。SKF TraXやHendrickson Watchmanなどのソリューションは、軸受温度、振動、潤滑データを収集し、フリート管理ダッシュボードに連携します。労働コストとダウンタイムコストがセンサーのプレミアムを正当化する北米と欧州で最も普及が進んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合金鋼価格の変動 | -0.8% | アジア太平洋の製造拠点に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高い研究開発コスト | -0.6% | 北米およびEUの開発センター | 中期(2~4年) |

| 充電インフラ整備の遅れ | -0.5% | 長距離輸送ルートに特に影響するグローバル | 長期(4年以上) |

| 車軸荷重制限に関する規制の不確実性 | -0.4% | 管轄区域をまたぐ地域的な差異 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

合金鋼価格の変動

車軸材料コストの最大3分の2は高強度合金鋼で構成されているため、価格変動は固定価格契約のマージンを圧迫します。電磁鋼板の不足は電動車軸モーターの供給を逼迫させ、リードタイムを延長させています。大手サプライヤーは長期契約でヘッジしていますが、中小企業は交渉力を欠くことが多いです。

電動車軸プラットフォームの高い研究開発コスト

統合されたモーター、ギア、インバーターシステムの開発には、プラットフォームごとに膨大な費用が必要です。ZFとRange Energyの協業は、電動化されたトラック車軸市場で競争力を維持するために必要な資本集約度を浮き彫りにしています。OEMが深い技術リソースを持つパートナーに傾くにつれ、中小企業は市場から締め出されるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:大型車の優位性と小型車の成長

大型トラックは2024年のトラック車軸市場シェアの45.17%を占め、長距離輸送および建設ルートにおける地位を確固たるものにしています。電子商取引がラストマイルの頻度を高めることで、小型車両は2030年までCAGR 5.95%を記録する見込みです。中型トラックは、地形とペイロードが変化する地域配送に対応する安定した中間ニッチを形成しています。

フリートの適正規模化が小型シャシーへの投資を傾けています。冶金学の進歩により強度対重量比が向上し、小型車軸が耐久性を損なうことなくより大きなペイロードに対応できるようになっています。FMCSA パート393などの規制フレームワークは、コンプライアンスを簡素化する統合ブレーキサスペンション車軸の採用を加速させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料別:ディーゼルの優位性が電動化の混乱に直面

ディーゼルは2024年のトラック車軸市場シェアの67.73%を依然として占めていますが、バッテリー電動システムは2030年までCAGR 5.93%で拡大し、トラック車軸市場規模のダイナミクスを再調整するでしょう。ガソリンは北米のニッチ市場にとどまっています。燃料電池およびハイブリッド設定は、バッテリー重量が航続距離に影響する長距離輸送ミッションで注目を集めています。

電動車軸サプライヤーは、モーターとパワーエレクトロニクスの複雑な統合によるプレミアム価格設定の恩恵を受けています。500マイルの航続距離と20分の給油時間を持つNikolaのTre FCEVは、水素貯蔵が車軸アーキテクチャをどのように再形成するかを示しています。

車軸構成別:マルチ車軸のイノベーションが成長を牽引

タンデム車軸は2024年のトラック車軸市場シェアの47.13%を占めましたが、マルチ車軸設計は2030年までCAGR 5.96%でトップを走るでしょう。政府は道路を保護するために車軸荷重上限を課しており、重量を分散させるリグへの需要を促進しています。HendricksonのTRLAXLEラインは電子安定モジュールと組み合わせて最大27,000ポンドの積載能力を提供し、イノベーションがインフラを守りながらペイロードをサポートする方法を示しています。

電子ステアリングの進歩により、マルチ車軸セットはタンデムレイアウトに近い旋回半径を実現し、以前の操縦性のトレードオフを解消して採用を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケットの加速がOEMの優位性に挑戦

OEMが2024年のトラック車軸市場シェアの73.47%を占める一方、アフターマーケットはコスト重視のフリート戦略により年率5.98%で拡大するでしょう。再製造された車軸は、新品と比較して最大5分の3のコスト削減と5分の4のエネルギー削減を実現します。LKQによる73万5,000台の車両と約1,200万点の部品の処理は、OEMの流動性に匹敵するスケールポテンシャルを示しています。

循環経済のインセンティブと延長保証が再製造品の品質についての事業者の安心感を高め、アフターマーケットへの取引量を着実にシフトさせています。

地域分析

アジア太平洋は2024年のトラック車軸市場シェアの37.83%を生み出し、中国の電動トラックのリーダーシップとインドの貨物改革が勢いを牽引しています。中国は世界の電動トラック販売の大部分を占め、この地域を電動車軸のスケールアップの開発センターとしています。インドのGST制度と物流回廊は、信頼性の高い大型車軸への需要を持続させています。

南米は2030年までに最も高い地域CAGRである5.97%を記録するでしょう。ブラジルはバイオディーゼルとエタノールブレンドを活用しており、車軸の適応が必要です。一方、アルゼンチンの農業および鉱業セクターは、悪路に対応できるマルチ車軸リグへの安定した需要を生み出しています。欧州の成長は電動化と循環経済のリーダーシップに依存しています。厳格な排出上限が電動車軸システムへのプレミアム需要を育んでいます。Volvoの70年にわたる再製造の歴史は、リアアクスルトランスミッションを持続可能性義務の中心に据えた同地域の循環的精神を体現しています。

北米は相当な貨物量の恩恵を受けていますが、インフラ整備のばらつきが成長を抑制しています。カナダと米国全体で、車軸メーカーは州ごとに異なる重量制限に対応する必要があり、最小限の改修で再評価できるモジュール設計への関心を高めています。

競合環境

トラック車軸市場は中程度の集中度を示しています。Dana、ZF、Meritorは深いOEMとのつながりと大規模生産を活用しています。Hendricksonによる2024年のReyco Granningの買収は、サスペンションの専門知識を拡大し、統合された車軸サスペンションパッケージを強化しました。SiemensやBoschなどの電動車軸専門企業は、ターンキー電動ドライブトレインモジュールを提供することでプレミアムニッチを開拓しています。

パートナーシップが重要です。Hendricksonは2025年5月にVoithと提携し、中型および大型電動トラックをターゲットに、車軸の技術と電動ドライブトレインの専門知識を融合させました[4]「プレスリリース:VoithとHendricksonの共同開発」、Voith、voith.com。ホワイトスペースの機会は、付加製造ハウジング、予知保全ソフトウェア、および電動車軸の再製造にあり、これらはすべて機械的な遺産とデジタル能力を融合できる機動力のあるプレーヤーに有利です。

OEMの調達戦略は、ライフサイクル総コストとカーボンフットプリントをますます重視するようになっており、再製造プログラムとリサイクル可能な材料を提供するサプライヤーを高く評価しています。車軸ハードウェアにバンドルされたコンプライアンスコンサルティングは、運輸省とEU交通委員会の規則が厳格化する中で、提供物をさらに差別化しています。

トラック車軸産業リーダー

Dana Incorporated

Meritor

ZF Friedrichshafen AG

American Axle & Manufacturing

Hendrickson Holdings LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HendricksonとVoithは、Hendricksonの車軸ポートフォリオとVoithの電動ドライブモジュールを融合させ、商用車向けの統合電動車軸パッケージを共同開発することに合意しました。

- 2024年11月:Nextran Truck CentersがQuincy Mack、Decatur Mack、H&L Mackを買収し、ディーラー数を31拠点に拡大し、米国中西部全体でのアフターマーケット車軸サービスを拡充しました。

- 2024年6月:Hendrickson HoldingsがReyco Granningの買収を完了し、統合された車軸サスペンションのフットプリントを強化するための特殊サスペンション資産を追加しました。

グローバルトラック車軸市場レポートの範囲

| 小型トラック |

| 中型トラック |

| 大型トラック |

| ガソリン |

| ディーゼル |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| シングル車軸 |

| タンデム車軸 |

| トライ車軸 |

| マルチ車軸 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 小型トラック | |

| 中型トラック | ||

| 大型トラック | ||

| 燃料別 | ガソリン | |

| ディーゼル | ||

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車軸構成別 | シングル車軸 | |

| タンデム車軸 | ||

| トライ車軸 | ||

| マルチ車軸 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

トラック車軸市場の現在の価値はいくらですか?

トラック車軸市場は2025年に18億2,000万米ドルに達し、2030年までに24億2,000万米ドルに達する見込みです。

最も速く成長している車軸構成はどれですか?

重量輸送能力を必要とするインフラプロジェクトにより、マルチ車軸システムは2030年までCAGR 5.96%で成長すると予測されています。

ディーゼル車軸と電動車軸の優位性はどの程度ですか?

ディーゼルは2024年の収益の67.73%を占めていましたが、規制が強化される中、電動車軸はCAGR 5.93%で最も速く成長しています。

どの地域が需要をリードしていますか?

アジア太平洋は2024年の収益の37.83%を生み出し、中国の電動トラック採用とインドの貨物改革に支えられています。

アフターマーケットセグメントが加速している理由は何ですか?

フリート事業者はライフサイクルコストの削減を求めており、再製造された車軸は購入コストを最大60%削減しながら新品同等の性能を提供します。

最終更新日: