Tamaño y Participación del Mercado de Ejes para Camiones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

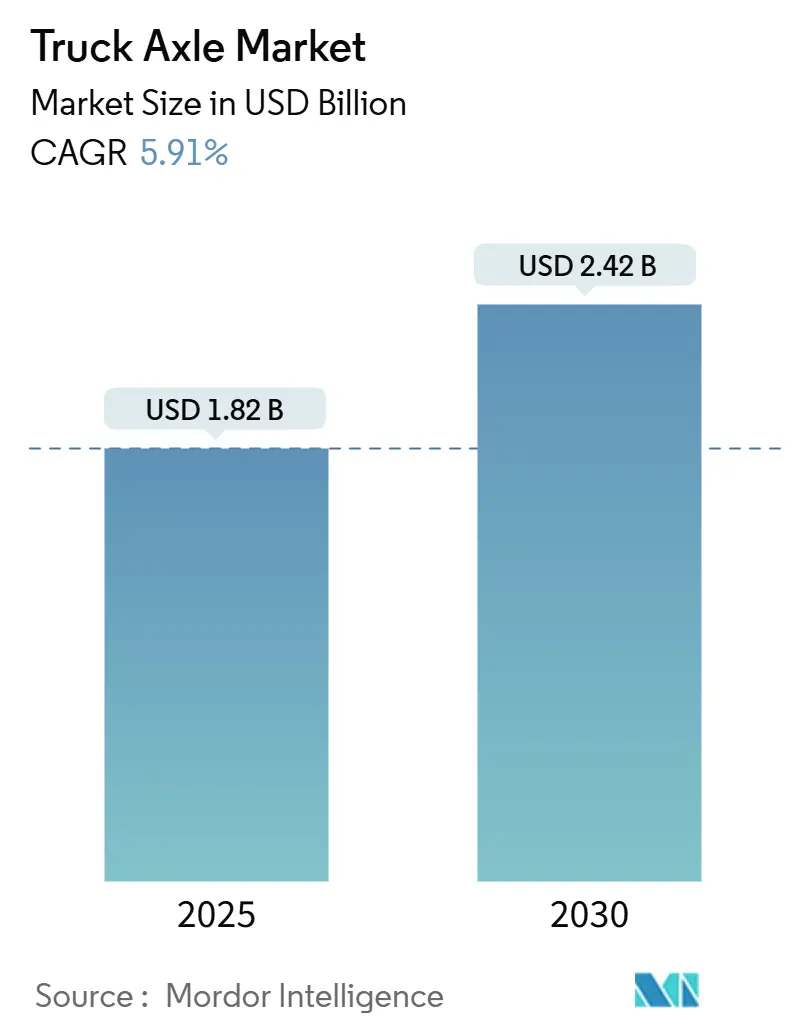

| Tamaño del Mercado (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

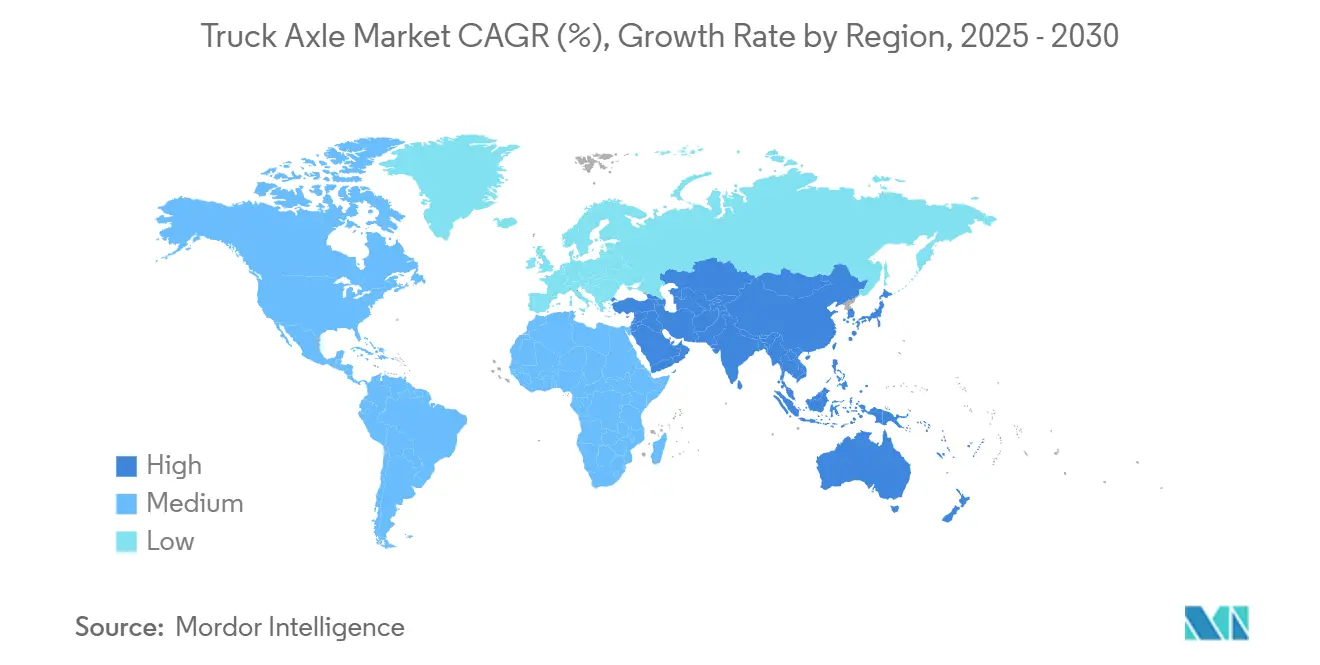

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

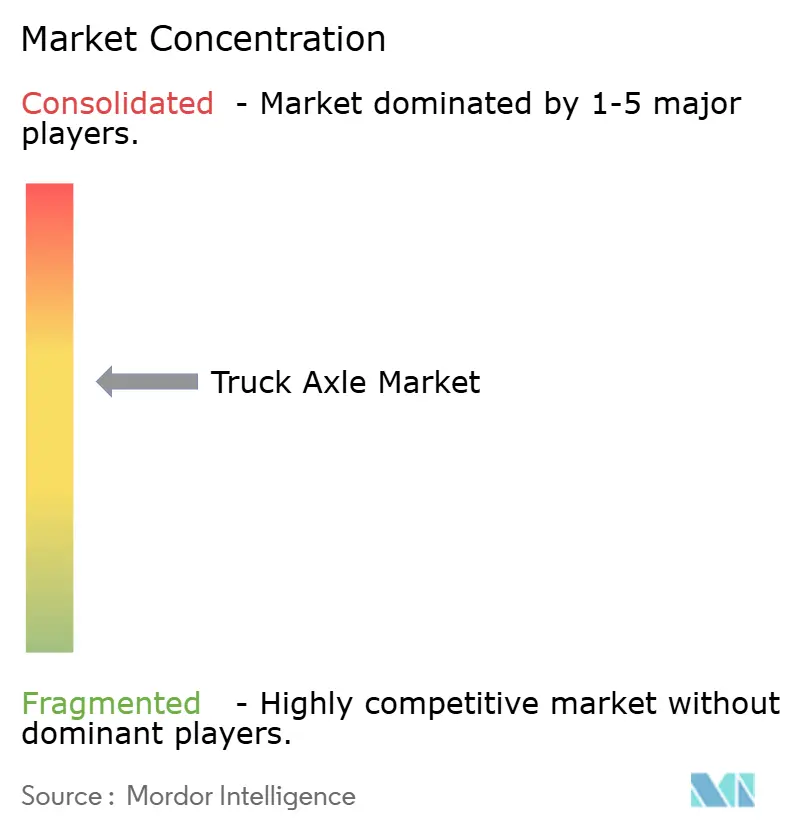

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ejes para Camiones por Mordor Intelligence

El tamaño del Mercado de Ejes para Camiones se estima en USD 1,82 mil millones en 2025, y se espera que alcance los USD 2,42 mil millones en 2030, a una CAGR del 5,91% durante el período de pronóstico (2025-2030). La elevada actividad de carga, los mandatos de electrificación y la modernización de infraestructuras se alinean para sustentar esta trayectoria. Los camiones de carga pesada retuvieron la mayor porción de aplicación, mientras que las plataformas de carga ligera registraron el crecimiento más rápido debido a que la entrega de última milla y la logística urbana demandan vehículos más ágiles. Los trenes motrices diésel aún dominan, pero las variantes eléctricas de batería están escalando rápidamente a medida que los reguladores aplican objetivos más estrictos de reducción de gases de efecto invernadero. Los ejes tándem siguen siendo la configuración preferida para el transporte regional, aunque los sistemas de eje múltiple están en aumento donde las cargas pesadas se combinan con terrenos accidentados. A nivel regional, Asia-Pacífico lidera el mercado de ejes para camiones, mientras que América del Sur muestra la expansión más pronunciada en medio de inversiones en minería y agricultura.

Conclusiones Clave del Informe

- Por aplicación, los camiones de carga pesada representaron el 45,17% de la participación del mercado de ejes para camiones en 2024; se prevé que los camiones de carga ligera registren una CAGR del 5,95% hasta 2030.

- Por tipo de combustible, el diésel capturó el 67,73% de la participación del mercado de ejes para camiones en 2024; los vehículos eléctricos de batería están en camino de alcanzar una CAGR del 5,93% hasta 2030.

- Por configuración de eje, los sistemas tándem lideraron con el 47,13% de la participación del mercado de ejes para camiones en 2024; los diseños de eje múltiple están preparados para una CAGR del 5,96% hasta 2030.

- Por canal de ventas, la vía OEM representó el 73,47% de la participación del mercado de ejes para camiones en 2024; se proyecta que el mercado de posventa se expanda a una CAGR del 5,98% para 2030.

- Por geografía, Asia-Pacífico concentró el 37,83% de la participación del mercado de ejes para camiones en 2024; se espera que América del Sur registre una CAGR del 5,97% hasta 2030.

Tendencias e Información del Mercado Global de Ejes para Camiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Global de Carga | +1.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Electrificación | +1.6% | Europa, América del Norte y China liderando la adopción | Largo plazo (≥ 4 años) |

| Preferencia Creciente por Configuraciones de Eje Múltiple | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur y MEA | Mediano plazo (2-4 años) |

| Integración de Sensores Inteligentes de Monitoreo de Salud del Eje | +0.9% | Adopción temprana en América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Demanda de Posventa de Ejes de Reequipamiento Ligeros | +0.8% | Global, con énfasis en mercados maduros | Mediano plazo (2-4 años) |

| Impulso de la Economía Circular | +0.7% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Global de Carga

Se prevé que el transporte de carga por carretera en Europa crezca de forma mínima en 2025, pero la demanda ahora se inclina hacia carga de mayor valor que requiere configuraciones de eje especializadas [1]"Índice de Tarifas de Carga por Carretera en Europa T1 2025," Unión Internacional de Transporte por Carretera, iru.org . Los centros de comercio electrónico requieren ejes diseñados para paradas frecuentes y distribución precisa del peso, lo que impulsa un cambio de configuraciones de eje simple a tándem y triple. Los proveedores que integran frenado, suspensión y telemática en módulos de eje obtienen ventaja a medida que los operadores aceleran los ciclos de reemplazo para cumplir con las normas de emisiones cada vez más estrictas. Las normas de rendimiento de frenos de la Parte 393 del Departamento de Transporte de los Estados Unidos también refuerzan la demanda de soluciones integradas de cumplimiento normativo.

Mandatos de Electrificación para Vehículos Comerciales

La norma de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos busca una reducción de tres quintos en las emisiones de camiones de carga pesada para 2032 [2]"Norma de Gases de Efecto Invernadero de Fase 3 para Vehículos Pesados," Agencia de Protección Ambiental de los Estados Unidos, epa.gov . Las carcasas reforzadas, los soportes de suspensión modificados y los conjuntos de frenos preparados para la regeneración definen ahora las especificaciones del eje eléctrico. El T680 FCEV de Kenworth integra ejes especializados para soportar tanques de hidrógeno y una batería de 200 kWh, manteniendo un peso bruto combinado de 82.000 libras [3]"Especificaciones del Vehículo Eléctrico de Celda de Combustible T680," Kenworth Truck Company, kenworth.com . Los primeros volúmenes provienen de flotas de California y Europa, aunque la adopción generalizada depende del desarrollo de infraestructura de carga y la paridad de costos con el diésel.

Preferencia por Configuraciones de Eje Múltiple en Economías en Desarrollo

Los sitios de construcción en Asia-Pacífico y las minas en América del Sur requieren ejes que distribuyan cargas pesadas y mantengan la tracción en caminos en mal estado. Los equipos de eje múltiple ofrecen un tercio más de carga útil y dos quintos más de tracción que los de eje tándem, lo cual es fundamental donde las normas de carga por eje se endurecen para proteger las vías. La demanda se acelera para los proveedores capaces de combinar conjuntos de eje múltiple con sistemas avanzados de dirección y estabilidad electrónica.

Integración de Sensores Inteligentes de Monitoreo de Salud del Eje

Las herramientas de mantenimiento predictivo cambian el servicio de reactivo a proactivo, reduciendo el tiempo de inactividad hasta en un cuarto para las flotas de alta utilización. Soluciones como SKF TraX y Hendrickson Watchman capturan datos de temperatura de rodamientos, vibración y lubricación, vinculándose a paneles de gestión de flotas. La adopción es más fuerte en América del Norte y Europa, donde los costos de mano de obra y tiempo de inactividad justifican la prima del sensor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Acero Aleado | -0.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos Costos de I+D | -0.6% | Centros de desarrollo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Lento Despliegue de Infraestructura de Carga | -0.5% | Global, afectando particularmente las rutas de larga distancia | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria sobre los Límites de Carga por Eje | -0.4% | Variaciones regionales entre jurisdicciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero Aleado

Hasta dos tercios de los costos de materiales del eje corresponden al acero aleado de alta resistencia, por lo que las fluctuaciones de precios comprimen los márgenes en los contratos de precio fijo. La escasez de acero eléctrico restringe el suministro para los motores de ejes eléctricos, extendiendo los plazos de entrega. Los proveedores más grandes se cubren con acuerdos a largo plazo, pero las empresas más pequeñas a menudo carecen de poder de negociación.

Altos Costos de I+D para Plataformas de Eje Eléctrico

El desarrollo de sistemas integrados de motor, engranaje e inversor exige una inversión considerable por plataforma. La colaboración de ZF con Range Energy subraya la intensidad de capital necesaria para mantenerse relevante en un mercado de ejes para camiones electrificado. Las empresas más pequeñas corren el riesgo de quedar excluidas a medida que los OEM se inclinan hacia socios con amplios recursos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominio de Carga Pesada frente al Crecimiento de Carga Ligera

Los camiones de carga pesada representaron el 45,17% de la participación del mercado de ejes para camiones en 2024, subrayando su posición en las rutas de larga distancia y construcción. Los vehículos de carga ligera registrarán una CAGR del 5,95% hasta 2030 a medida que el comercio electrónico impulsa la frecuencia de la última milla. Los camiones de carga media forman un nicho de rango medio estable, atendiendo la distribución regional donde el terreno y la carga útil varían.

El redimensionamiento de flotas está inclinando las inversiones hacia chasis más pequeños. Los avances en metalurgia ofrecen mayores relaciones resistencia-peso, lo que permite a los ejes de carga ligera manejar mayor carga útil sin comprometer la durabilidad. Los marcos regulatorios como la Parte 393 de la FMCSA aceleran la adopción de ejes integrados de freno-suspensión que simplifican el cumplimiento normativo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Combustible: El Dominio del Diésel Enfrenta la Disrupción Eléctrica

El diésel aún mantuvo el 67,73% de la participación del mercado de ejes para camiones en 2024, pero los sistemas eléctricos de batería se expandirán a una CAGR del 5,93% hasta 2030, recalibrando la dinámica del tamaño del mercado de ejes para camiones. La gasolina sigue siendo un nicho en América del Norte. Las configuraciones de celda de combustible e híbridas atraen atención para misiones de larga distancia donde la masa de la batería penaliza la autonomía.

Los proveedores de ejes eléctricos se benefician de precios premium debido a la compleja integración de motores y electrónica de potencia. El Tre FCEV de Nikola, con una autonomía de 500 millas y un tiempo de repostaje de 20 minutos, muestra cómo el almacenamiento de hidrógeno remodela la arquitectura del eje.

Por Configuración de Eje: La Innovación en Eje Múltiple Impulsa el Crecimiento

Los ejes tándem representaron el 47,13% de la participación del mercado de ejes para camiones en 2024, pero los diseños de eje múltiple marcarán el ritmo con una CAGR del 5,96% hasta 2030. Los gobiernos imponen límites de carga por eje para proteger las carreteras, impulsando la demanda de equipos que distribuyan el peso. La línea TRLAXLE de Hendrickson ofrece capacidades de hasta 27.000 libras combinadas con módulos de estabilidad electrónica, demostrando cómo la innovación apoya la carga útil mientras protege la infraestructura.

Los avances en dirección electrónica ahora otorgan a los conjuntos de eje múltiple un radio de giro cercano al de las configuraciones tándem, eliminando las compensaciones de maniobrabilidad anteriores y ampliando la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Aceleración del Mercado de Posventa Desafía el Dominio del OEM

Si bien los OEM poseían el 73,47% de la participación del mercado de ejes para camiones en 2024, el mercado de posventa se expandirá un 5,98% anual debido a las estrategias de flotas orientadas al ahorro de costos. Los ejes remanufacturados ofrecen hasta tres quintos de ahorro y cuatro quintos de reducción de energía en comparación con las nuevas construcciones. El procesamiento de 735.000 vehículos y casi 12 millones de piezas por parte de LKQ señala un potencial de escala que puede rivalizar con la liquidez de los OEM.

Los incentivos de economía circular más las garantías extendidas tranquilizan a los operadores sobre la calidad de los productos remanufacturados, desplazando progresivamente el volumen hacia el mercado de posventa.

Análisis Geográfico

Asia-Pacífico generó el 37,83% de la participación del mercado de ejes para camiones en 2024, con el liderazgo de China en camiones eléctricos y las reformas de carga de India impulsando el impulso. China capturó la mayoría de las ventas globales de camiones eléctricos, convirtiendo a la región en un centro de desarrollo para la escalada de ejes eléctricos. El régimen del GST de India y los corredores logísticos sostienen la demanda de ejes de carga pesada confiables.

América del Sur registrará la CAGR regional más alta del 5,97% hasta 2030. Brasil aprovecha las mezclas de biodiésel y etanol que requieren adaptaciones del eje, mientras que los sectores agrícola y minero de Argentina generan pedidos constantes de equipos de eje múltiple capaces de afrontar terrenos accidentados. El crecimiento de Europa descansa en el liderazgo en electrificación y economía circular. Los estrictos límites de emisiones cultivan una demanda premium de sistemas de eje eléctrico. El patrimonio de 70 años de remanufactura de Volvo encarna la ética circular de la región, con las transmisiones de eje trasero como elemento central de los mandatos de sostenibilidad.

América del Norte se beneficia de volúmenes sustanciales de carga, pero enfrenta actualizaciones de infraestructura irregulares que moderan el crecimiento. En Canadá y los Estados Unidos, los fabricantes de ejes deben navegar por límites de peso estatales variados, lo que impulsa el interés en diseños modulares que pueden ser recalificados con una revisión mínima.

Panorama Competitivo

El mercado de ejes para camiones muestra una concentración moderada. Dana, ZF y Meritor aprovechan sus sólidos vínculos con los OEM y la producción a escala. La adquisición de Reyco Granning por parte de Hendrickson en 2024 amplió su conocimiento en suspensión, reforzando los paquetes integrados de eje-suspensión. Los especialistas en ejes eléctricos como Siemens y Bosch se abren paso en nichos premium ofreciendo módulos de tren motriz eléctrico llave en mano.

Las asociaciones son fundamentales. Hendrickson se asoció con Voith en mayo de 2025 para fusionar la experiencia en ejes con la pericia en trenes motrices eléctricos, apuntando a camiones eléctricos de carga media y pesada [4]"Comunicado de Prensa: Desarrollo Conjunto de Voith y Hendrickson," Voith, voith.com . Las oportunidades de espacio en blanco se encuentran en carcasas fabricadas de forma aditiva, software de mantenimiento predictivo y remanufactura de ejes eléctricos, todo lo cual favorece a los actores ágiles que pueden combinar el legado mecánico con capacidades digitales.

Las estrategias de adquisición de los OEM consideran cada vez más el costo total del ciclo de vida y la huella de carbono, elevando a los proveedores que ofrecen programas de remanufactura y materiales reciclables. La consultoría de cumplimiento normativo integrada con el hardware del eje diferencia aún más las ofertas a medida que se endurecen las normas del Departamento de Transporte y de la Comisión de Transporte de la UE.

Líderes de la Industria de Ejes para Camiones

Dana Incorporated

Meritor

ZF Friedrichshafen AG

American Axle & Manufacturing

Hendrickson Holdings LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Hendrickson y Voith acordaron codesarrollar paquetes integrados de eje eléctrico para vehículos comerciales, combinando el portafolio de ejes de Hendrickson con los módulos de accionamiento eléctrico de Voith.

- Noviembre de 2024: Nextran Truck Centers adquirió Quincy Mack, Decatur Mack y H&L Mack, elevando su número de concesionarios a 31 ubicaciones y ampliando el servicio de posventa de ejes en el Medio Oeste de los Estados Unidos.

- Junio de 2024: Hendrickson Holdings finalizó la adquisición de Reyco Granning, añadiendo activos especializados de suspensión para reforzar su presencia integrada de eje-suspensión.

Alcance del Informe Global del Mercado de Ejes para Camiones

| Camiones de Carga Ligera |

| Camiones de Carga Media |

| Camiones de Carga Pesada |

| Gasolina |

| Diésel |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Celda de Combustible (FCEV) |

| Eje Simple |

| Eje Tándem |

| Eje Triple |

| Eje Múltiple |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Camiones de Carga Ligera | |

| Camiones de Carga Media | ||

| Camiones de Carga Pesada | ||

| Por Combustible | Gasolina | |

| Diésel | ||

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Celda de Combustible (FCEV) | ||

| Por Configuración de Eje | Eje Simple | |

| Eje Tándem | ||

| Eje Triple | ||

| Eje Múltiple | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de ejes para camiones?

El mercado de ejes para camiones alcanzó los USD 1,82 mil millones en 2025 y está en camino de llegar a USD 2,42 mil millones para 2030.

¿Qué configuración de eje está creciendo más rápido?

Debido a los proyectos de infraestructura que requieren capacidades de transporte de cargas pesadas, se espera que los sistemas de eje múltiple crezcan a una CAGR del 5,96% hasta 2030.

¿Qué tan dominantes son los ejes diésel frente a los eléctricos?

El diésel representó el 67,73% de los ingresos de 2024, pero los ejes eléctricos son los de mayor crecimiento con una CAGR del 5,93% a medida que se endurecen los mandatos.

¿Qué región lidera la demanda?

Asia-Pacífico generó el 37,83% de los ingresos de 2024, respaldado por la adopción de camiones eléctricos en China y las reformas de carga de India.

¿Por qué se está acelerando el segmento de posventa?

Los operadores de flotas buscan ahorros en el ciclo de vida, y los ejes remanufacturados reducen los costos de compra hasta en un 60% mientras ofrecen un rendimiento igual al de los nuevos.

Última actualización de la página el: