Marktgröße und Marktanteil für Lkw-Achsen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

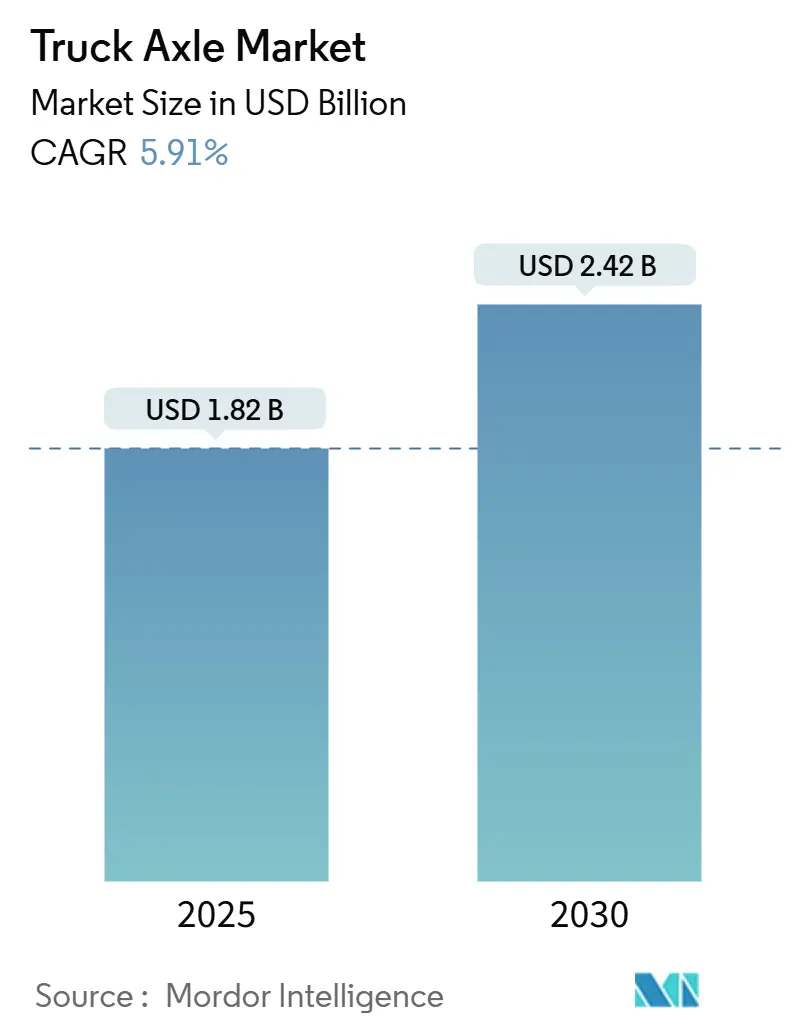

| Marktgröße (2025) | 1.82 Milliarden US-Dollar |

| Marktgröße (2030) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

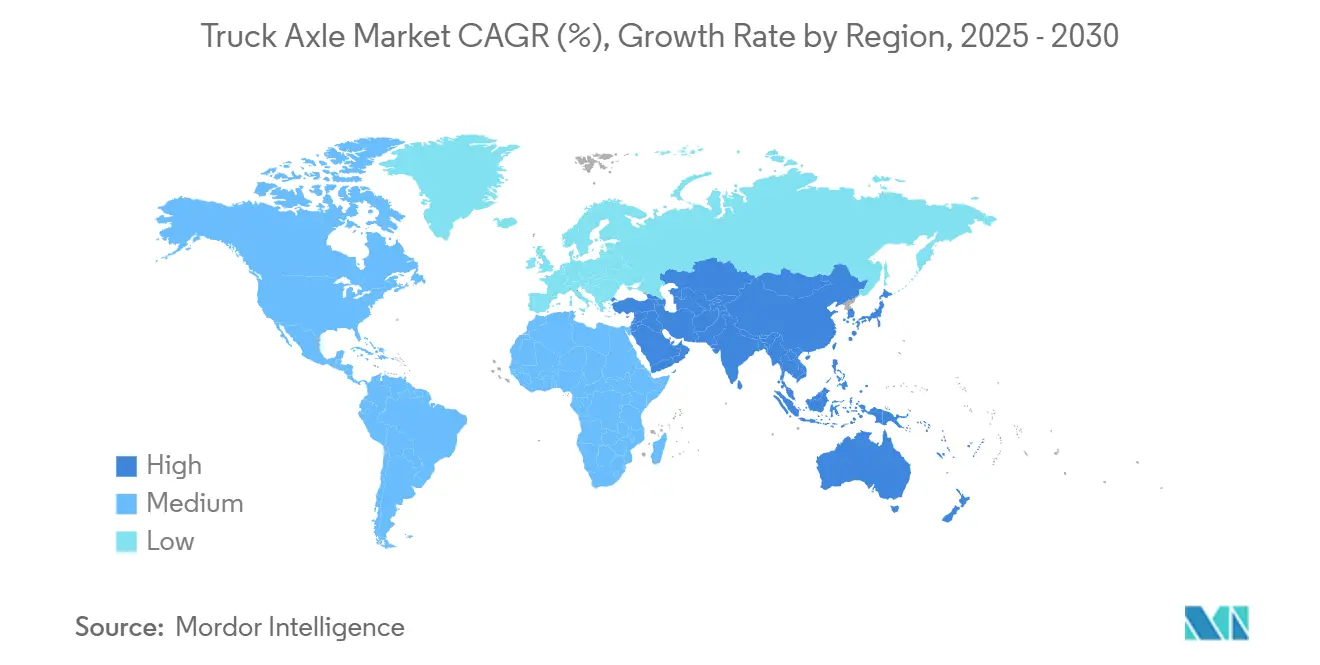

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

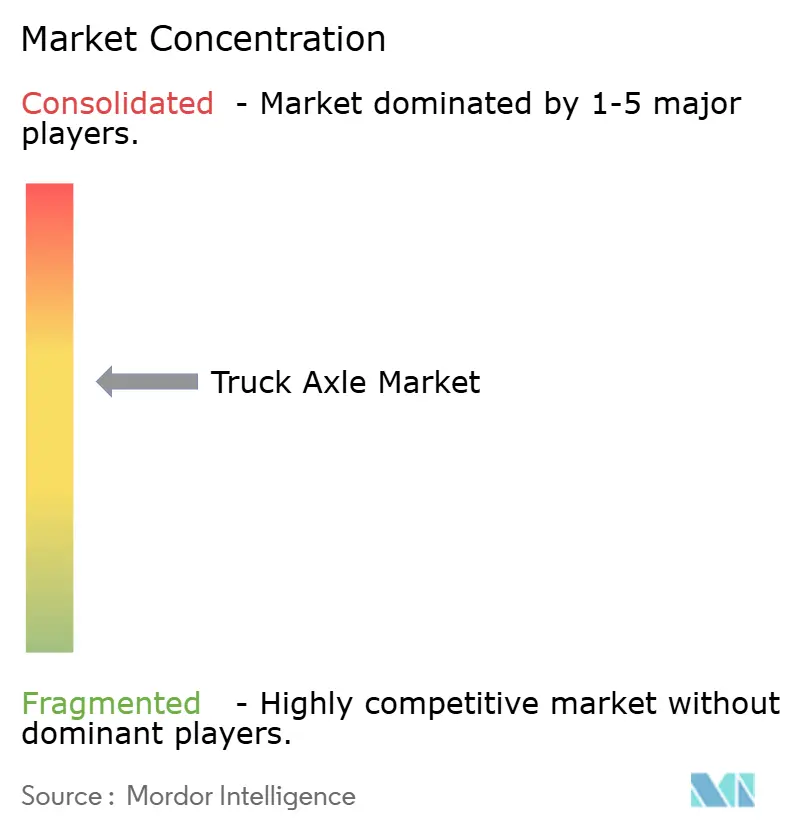

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lkw-Achsen von Mordor Intelligence

Die Marktgröße für Lkw-Achsen wird im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,42 Milliarden USD erreichen, bei einer CAGR von 5,91 % während des Prognosezeitraums (2025–2030). Erhöhte Frachtaktivität, Elektrifizierungsvorschriften und die Modernisierung der Infrastruktur stützen gemeinsam diese Entwicklung. Schwere Nutzfahrzeuge behielten den größten Anwendungsanteil, während leichte Plattformen das stärkste Wachstum verzeichneten, da die Nachfrage nach Lieferung auf der letzten Meile und städtischer Logistik agilere Fahrzeuge erfordert. Dieselantriebe dominieren nach wie vor, aber batteriebetriebene Varianten skalieren schnell, da Regulierungsbehörden strengere Treibhausgasziele durchsetzen. Tandemachsen bleiben die bevorzugte Konfiguration für den regionalen Güterverkehr, doch Mehrfachachssysteme gewinnen dort an Bedeutung, wo schwere Lasten auf schwieriges Gelände treffen. Regional betrachtet führt Asien-Pazifik den Markt für Lkw-Achsen an, während Südamerika infolge von Investitionen in Bergbau und Landwirtschaft die stärkste Expansion verzeichnet.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielten schwere Nutzfahrzeuge im Jahr 2024 einen Marktanteil von 45,17 % am Markt für Lkw-Achsen; für leichte Nutzfahrzeuge wird bis 2030 eine CAGR von 5,95 % prognostiziert.

- Nach Kraftstofftyp entfiel im Jahr 2024 ein Marktanteil von 67,73 % am Markt für Lkw-Achsen auf Diesel; batteriebetriebene Elektrofahrzeuge sind bis 2030 auf dem Weg zu einer CAGR von 5,93 %.

- Nach Achskonfiguration führten Tandemsysteme im Jahr 2024 mit einem Marktanteil von 47,13 % am Markt für Lkw-Achsen; Mehrfachachsdesigns sind bis 2030 auf eine CAGR von 5,96 % ausgerichtet.

- Nach Vertriebskanal entfiel im Jahr 2024 ein Marktanteil von 73,47 % am Markt für Lkw-Achsen auf den OEM-Kanal; der Aftermarket soll bis 2030 mit einer CAGR von 5,98 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 37,83 % am Markt für Lkw-Achsen auf Asien-Pazifik; für Südamerika wird bis 2030 eine CAGR von 5,97 % erwartet.

Globale Trends und Erkenntnisse im Markt für Lkw-Achsen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Frachtgüternachfrage | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsvorschriften | +1.6% | Europa, Nordamerika, China als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Mehrfachachskonfigurationen | +1.2% | Kernregion Asien-Pazifik, Ausbreitung nach Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Achszustandsüberwachungssensoren | +0.9% | Frühe Einführung in Nordamerika und der EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Aftermarket-Nachfrage nach leichten Nachrüstachsen | +0.8% | Global, mit Schwerpunkt auf reifen Märkten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Impuls | +0.7% | Europa als Vorreiter, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Frachtgüternachfrage

Der europäische Straßengüterverkehr wird im Jahr 2025 nur minimal wachsen, die Nachfrage verlagert sich jedoch zunehmend auf höherwertige Fracht, die spezialisierte Achsanordnungen erfordert [1]„Europäischer Straßengüterverkehrs-Ratenindex Q1 2025,” Internationaler Straßentransportverband, iru.org . E-Commerce-Hubs benötigen Achsen, die für häufige Stopps und präzise Gewichtsverteilung ausgelegt sind, was einen Wechsel von Einzel- zu Tandem- und Dreifachachsanordnungen begünstigt. Lieferanten, die Bremsung, Federung und Telematik in Achsmodule bündeln, verschaffen sich einen Vorteil, da Betreiber die Austauschzyklen beschleunigen, um die verschärften Emissionsvorschriften einzuhalten. Die Bremsleistungsvorschriften gemäß U.S. DOT Part 393 stärken ebenfalls die Nachfrage nach integrierten Compliance-Lösungen.

Elektrifizierungsvorschriften für Nutzfahrzeuge

Die U.S. EPA Phase-3-Regelung zielt auf eine Reduzierung der Emissionen schwerer Nutzfahrzeuge um drei Fünftel bis 2032 ab [2]„Phase-3-Treibhausgasregel für schwere Nutzfahrzeuge,” U.S. Umweltschutzbehörde, epa.gov . Verstärkte Gehäuse, modifizierte Federungshalterungen und rekuperationsgeeignete Bremsanlagen definieren heute die E-Achsen-Spezifikationen. Der T680 FCEV von Kenworth integriert spezialisierte Achsen zur Unterstützung von Wasserstofftanks und einer 200-kWh-Batterie bei gleichzeitiger Beibehaltung eines zulässigen Gesamtgewichts von 82.000 lbs [3]„T680 Brennstoffzellen-Elektrofahrzeug-Spezifikationen,” Kenworth Truck Company, kenworth.com . Die ersten Stückzahlen stammen aus Flotten in Kalifornien und Europa, doch eine breite Marktdurchdringung hängt vom Ausbau der Ladeinfrastruktur und der Kostenparität mit Diesel ab.

Präferenz für Mehrfachachskonfigurationen in Schwellenländern

Bau- und Bergbaustandorte in Asien-Pazifik und Südamerika benötigen Achsen, die schwere Lasten verteilen und auf schlechten Straßen Traktion gewährleisten. Mehrfachachsfahrzeuge liefern ein Drittel mehr Nutzlast und zwei Fünftel stärkere Traktion als Tandemfahrzeuge – entscheidend dort, wo Achslastvorschriften zum Schutz der Fahrbahnen verschärft werden. Die Nachfrage nach Lieferanten, die Mehrfachachsbaugruppen mit fortschrittlichen Lenk- und elektronischen Stabilitätssystemen kombinieren können, nimmt zu.

Integration intelligenter Achszustandsüberwachungssensoren

Werkzeuge zur vorausschauenden Wartung verlagern die Instandhaltung von reaktiv auf proaktiv und reduzieren Ausfallzeiten bei stark genutzten Flotten um bis zu ein Viertel. Lösungen wie SKF TraX und Hendrickson Watchman erfassen Lagertemperatur, Vibration und Schmierdaten und verknüpfen diese mit Flottenmanagement-Dashboards. Die Akzeptanz ist in Nordamerika und Europa am stärksten, wo Arbeits- und Ausfallzeitkosten den Sensoraufpreis rechtfertigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Legierungsstahlpreise | -0.8% | Global, mit starken Auswirkungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten | -0.6% | Entwicklungszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der Ladeinfrastruktur | -0.5% | Global, insbesondere auf Langstreckenrouten | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei Achslastgrenzen | -0.4% | Regionale Unterschiede zwischen den Rechtssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Legierungsstahlpreise

Bis zu zwei Drittel der Achsmaterialkosten entfallen auf hochfesten Legierungsstahl, sodass Preisschwankungen die Margen bei Festpreisverträgen belasten. Engpässe bei Elektrostahl verschärfen das Angebot für E-Achsenmotoren und verlängern die Lieferzeiten. Größere Lieferanten sichern sich durch langfristige Vereinbarungen ab, kleinere Unternehmen verfügen jedoch häufig nicht über die nötige Verhandlungsmacht.

Hohe Forschungs- und Entwicklungskosten für E-Achsen-Plattformen

Die Entwicklung integrierter Motor-, Getriebe- und Wechselrichtersysteme erfordert einen erheblichen Aufwand pro Plattform. Die Zusammenarbeit von ZF mit Range Energy unterstreicht die Kapitalintensität, die erforderlich ist, um im elektrifizierten Markt für Lkw-Achsen relevant zu bleiben. Kleinere Unternehmen riskieren den Ausschluss, da OEMs zunehmend Partner mit umfangreichen Ingenieurressourcen bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz schwerer Nutzfahrzeuge trifft auf Wachstum leichter Nutzfahrzeuge

Schwere Nutzfahrzeuge entfielen im Jahr 2024 auf einen Marktanteil von 45,17 % am Markt für Lkw-Achsen und unterstreichen damit ihre Bedeutung im Fernverkehr und auf Baustellenrouten. Leichte Nutzfahrzeuge werden bis 2030 voraussichtlich eine CAGR von 5,95 % verzeichnen, da der E-Commerce die Häufigkeit der Lieferung auf der letzten Meile steigert. Mittelschwere Nutzfahrzeuge bilden eine stabile Nische im mittleren Segment und bedienen die regionale Distribution, wo Gelände und Nutzlast variieren.

Die Optimierung der Flottengröße verlagert Investitionen in Richtung kleinerer Fahrgestelle. Fortschritte in der Metallurgie liefern höhere Festigkeits-Gewichts-Verhältnisse, sodass leichte Achsen größere Nutzlasten tragen können, ohne die Haltbarkeit zu beeinträchtigen. Regulatorische Rahmenbedingungen wie FMCSA Part 393 beschleunigen die Einführung integrierter Brems-Federungs-Achsen, die die Einhaltung von Vorschriften vereinfachen.

Nach Kraftstoff: Dieseldominanz steht vor elektrischer Disruption

Diesel hielt im Jahr 2024 noch immer einen Marktanteil von 67,73 % am Markt für Lkw-Achsen, doch batteriebetriebene Systeme werden bis 2030 mit einer CAGR von 5,93 % wachsen und die Dynamik der Marktgröße für Lkw-Achsen neu kalibrieren. Benzin bleibt eine nordamerikanische Nische. Brennstoffzellen- und Hybridantriebe gewinnen für Langstreckenmissionen an Aufmerksamkeit, bei denen die Batteriemasse die Reichweite beeinträchtigt.

E-Achsen-Lieferanten profitieren von Premiumpreisen aufgrund der komplexen Integration von Motoren und Leistungselektronik. Der Tre FCEV von Nikola mit einer Reichweite von 500 Meilen und einer Betankungszeit von 20 Minuten zeigt, wie die Wasserstoffspeicherung die Achsarchitektur neu gestaltet.

Nach Achskonfiguration: Innovation bei Mehrfachachsen treibt Wachstum

Tandemachsen lieferten im Jahr 2024 einen Marktanteil von 47,13 % am Markt für Lkw-Achsen, doch Mehrfachachsdesigns werden das Feld mit einer CAGR von 5,96 % bis 2030 anführen. Regierungen setzen Achslastobergrenzen zum Schutz der Straßen durch und fördern so die Nachfrage nach Fahrzeugen, die das Gewicht verteilen. Die TRLAXLE-Linie von Hendrickson bietet Kapazitäten von bis zu 27.000 lbs in Kombination mit elektronischen Stabilitätsmodulen und zeigt, wie Innovation die Nutzlast unterstützt und gleichzeitig die Infrastruktur schützt.

Fortschritte bei der elektronischen Lenkung ermöglichen Mehrfachachsanordnungen nun einen Wendekreis, der dem von Tandemanordnungen nahekommt, wodurch frühere Manövriernachteile beseitigt und die Akzeptanz ausgeweitet wird.

Nach Vertriebskanal: Aftermarket-Beschleunigung fordert OEM-Dominanz heraus

Während OEMs im Jahr 2024 einen Marktanteil von 73,47 % am Markt für Lkw-Achsen hielten, wird der Aftermarket aufgrund kostenorientierter Flottenstrategien jährlich um 5,98 % wachsen. Aufgearbeitete Achsen liefern im Vergleich zu Neubauten Einsparungen von bis zu drei Fünfteln und Energieeinsparungen von bis zu vier Fünfteln. Die Verarbeitung von 735.000 Fahrzeugen und fast 12 Millionen Teilen durch LKQ signalisiert ein Skalierungspotenzial, das mit der OEM-Liquidität konkurrieren kann.

Kreislaufwirtschaftliche Anreize sowie verlängerte Garantien überzeugen Betreiber von der Qualität aufgearbeiteter Produkte und verlagern das Volumen stetig in Richtung Aftermarket.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2024 einen Marktanteil von 37,83 % am Markt für Lkw-Achsen, wobei Chinas Führungsrolle bei Elektro-Lkw und Indiens Frachtreformen den Schwung antreiben. China sicherte sich den Großteil der weltweiten Elektro-Lkw-Verkäufe und macht die Region zu einem Entwicklungszentrum für die Skalierung von E-Achsen. Indiens Mehrwertsteuerreform und Logistikkorridore stützen die Nachfrage nach zuverlässigen Achsen für schwere Nutzfahrzeuge.

Südamerika wird bis 2030 die höchste regionale CAGR von 5,97 % verzeichnen. Brasilien nutzt Biodiesel- und Ethanolmischungen, die Achsanpassungen erfordern, während Argentiniens Landwirtschafts- und Bergbausektor stetige Aufträge für Mehrfachachsfahrzeuge generiert, die schwieriges Gelände bewältigen können. Europas Wachstum basiert auf Elektrifizierung und Führerschaft in der Kreislaufwirtschaft. Strenge Emissionsobergrenzen fördern die Premiumnachfrage nach E-Achsensystemen. Volvos 70-jährige Aufarbeitungstradition verkörpert das kreislaufwirtschaftliche Ethos der Region, wobei Hinterachsgetriebe im Mittelpunkt der Nachhaltigkeitsvorschriften stehen.

Nordamerika profitiert von erheblichen Frachtvolumina, sieht sich jedoch mit lückenhaften Infrastrukturverbesserungen konfrontiert, die das Wachstum dämpfen. In Kanada und den Vereinigten Staaten müssen Achsenhersteller unterschiedliche staatliche Gewichtsgrenzen berücksichtigen, was das Interesse an modularen Designs fördert, die mit minimalem Aufwand neu bewertet werden können.

Wettbewerbslandschaft

Der Markt für Lkw-Achsen weist eine moderate Konzentration auf. Dana, ZF und Meritor nutzen enge OEM-Beziehungen und Skalenproduktion. Die Übernahme von Reyco Granning durch Hendrickson im Jahr 2024 erweiterte das Federungs-Know-how und stärkte integrierte Achsen-Federungs-Pakete. E-Achsen-Spezialisten wie Siemens und Bosch erschließen Premiumnischen, indem sie schlüsselfertige elektrische Antriebsstrangmodule anbieten.

Partnerschaften sind entscheidend. Hendrickson kooperierte im Mai 2025 mit Voith, um Achsenkompetenz mit Expertise im elektrischen Antriebsstrang zu verbinden und dabei auf mittelschwere und schwere E-Lkw abzuzielen [4]„Pressemitteilung: Gemeinsame Entwicklung von Voith und Hendrickson,” Voith, voith.com . Chancen in unerschlossenen Bereichen liegen bei additiv gefertigten Gehäusen, Software zur vorausschauenden Wartung und der Aufarbeitung von E-Achsen – alles Bereiche, die agile Akteure begünstigen, die mechanisches Erbe mit digitalen Fähigkeiten verbinden können.

OEM-Beschaffungsstrategien berücksichtigen zunehmend die Gesamtlebenszykluskosten und den CO₂-Fußabdruck, was Lieferanten aufwertet, die Aufarbeitungsprogramme und recycelbare Materialien anbieten. Compliance-Beratung, die mit Achsenhardware gebündelt wird, differenziert das Angebot weiter, da die Vorschriften des DOT und der EU-Verkehrskommission verschärft werden.

Marktführer in der Lkw-Achsen-Branche

Dana Incorporated

Meritor

ZF Friedrichshafen AG

American Axle & Manufacturing

Hendrickson Holdings LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hendrickson und Voith vereinbarten die gemeinsame Entwicklung integrierter E-Achsen-Pakete für Nutzfahrzeuge und verbinden dabei Hendricksons Achsenportfolio mit den elektrischen Antriebsmodulen von Voith.

- November 2024: Nextran Truck Centers übernahm Quincy Mack, Decatur Mack und H&L Mack und erhöhte damit die Anzahl seiner Händlerstandorte auf 31 und erweiterte den Aftermarket-Achsenservice im US-amerikanischen Mittleren Westen.

- Juni 2024: Hendrickson Holdings schloss den Kauf von Reyco Granning ab und fügte spezialisierte Federungsanlagen hinzu, um seinen integrierten Achsen-Federungs-Fußabdruck zu stärken.

Umfang des globalen Berichts über den Markt für Lkw-Achsen

| Leichte Nutzfahrzeuge |

| Mittelschwere Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Benzin |

| Diesel |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellen-Elektrofahrzeug (FCEV) |

| Einzelachse |

| Tandemachse |

| Dreifachachse |

| Mehrfachachse |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Leichte Nutzfahrzeuge | |

| Mittelschwere Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Nach Kraftstoff | Benzin | |

| Diesel | ||

| Batterieelektrisches Fahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellen-Elektrofahrzeug (FCEV) | ||

| Nach Achskonfiguration | Einzelachse | |

| Tandemachse | ||

| Dreifachachse | ||

| Mehrfachachse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lkw-Achsen?

Der Markt für Lkw-Achsen erreichte im Jahr 2025 einen Wert von 1,82 Milliarden USD und ist auf dem Weg zu 2,42 Milliarden USD bis 2030.

Welche Achskonfiguration wächst am schnellsten?

Aufgrund von Infrastrukturprojekten, die Schwerlastkapazitäten erfordern, wird erwartet, dass Mehrfachachssysteme bis 2030 mit einer CAGR von 5,96 % wachsen.

Wie dominant sind Dieselachsen im Vergleich zu elektrischen Achsen?

Diesel hielt im Jahr 2024 einen Umsatzanteil von 67,73 %, doch elektrische Achsen wachsen am schnellsten mit einer CAGR von 5,93 %, da die Vorschriften verschärft werden.

Welche Region führt die Nachfrage an?

Asien-Pazifik generierte im Jahr 2024 einen Umsatzanteil von 37,83 %, unterstützt durch Chinas Einführung von Elektro-Lkw und Indiens Frachtreformen.

Warum beschleunigt sich das Aftermarket-Segment?

Flottenoperatoren streben nach Lebenszykluseinsparungen, und aufgearbeitete Achsen senken die Anschaffungskosten um bis zu 60 %, während sie die gleiche Leistung wie Neuteile liefern.

Seite zuletzt aktualisiert am: