インドトラック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 20.18 十億米ドル |

| 市場規模 (2030) | 26.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドトラック市場分析

インドのトラック市場規模は2025年に200億1,800万米ドルとなり、2030年までに261億1,000万米ドルに達すると予測されており、CAGR5.29%を反映しています。拡大は三つの収束する力から生じています。すなわち、貨物回廊を拡大するバーラトマーラおよびPMガティ・シャクティ計画、ラストマイル輸送量を増大させる急成長するeコマース、そしてよりクリーンなパワートレインに焦点を当てた政策主導のフリート更新です。小型プラットフォームが日常の都市物流を支配する一方、大型資産はインフラ整備の恩恵を受けています。ディーゼルが依然として主流ですが、電気および天然ガス車の急速な増加はエネルギー転換の進行を示しています。組織化されたフリートが個人オーナーを上回るテレマティクス、代替燃料、ドライバー確保への投資を行うにつれ、統合が加速し、収益性の高い路線をめぐる競争が激化しています。

主要レポートのポイント

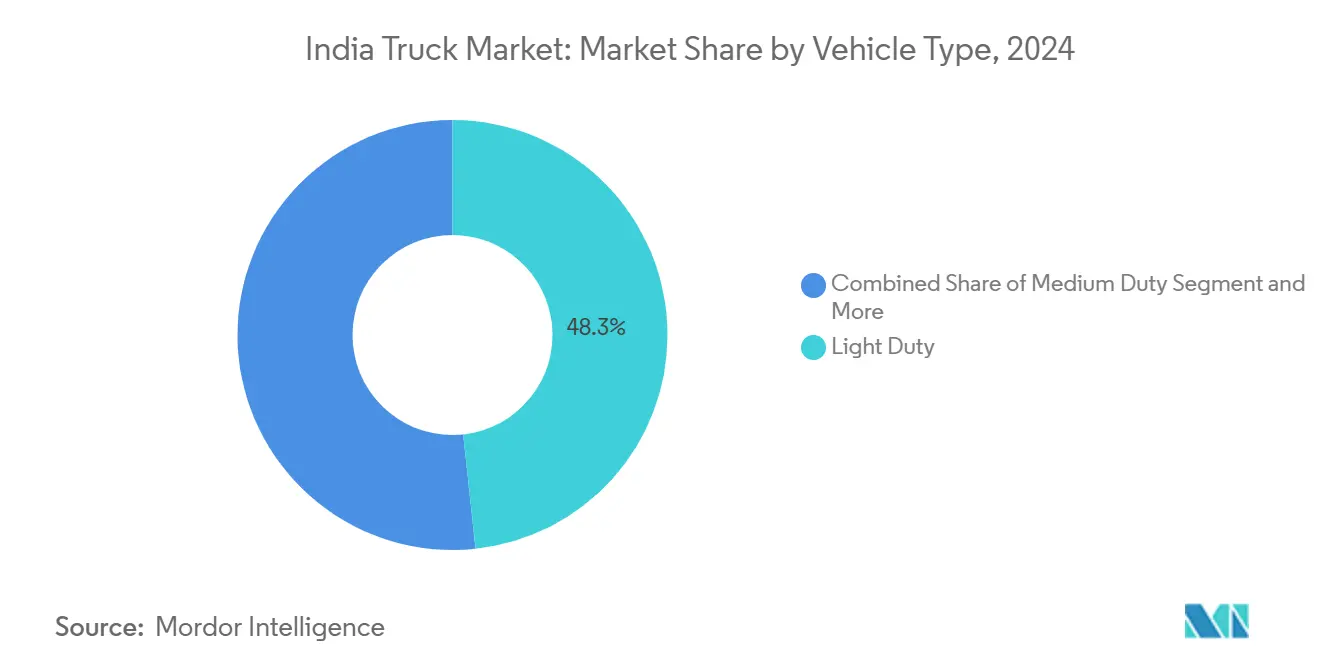

- 車両タイプ別では、小型トラックが2024年のインドトラック市場シェアの48.33%を占め、2030年にかけてCAGR6.94%で拡大しています。

- 積載量別では、3.5~7.5トンのカテゴリーが2024年のインドトラック市場規模の39.18%のシェアを獲得し、2030年にかけてCAGR7.14%で拡大しています。

- 燃料タイプ別では、ディーゼルが2024年の収益の90.14%を占め、電気トラックは2030年にかけてCAGR41.55%で成長すると予測されています。

- 用途別では、物流が2024年のインドトラック市場規模の55.81%のシェアを占め、2030年にかけてCAGR7.52%で増加しています。

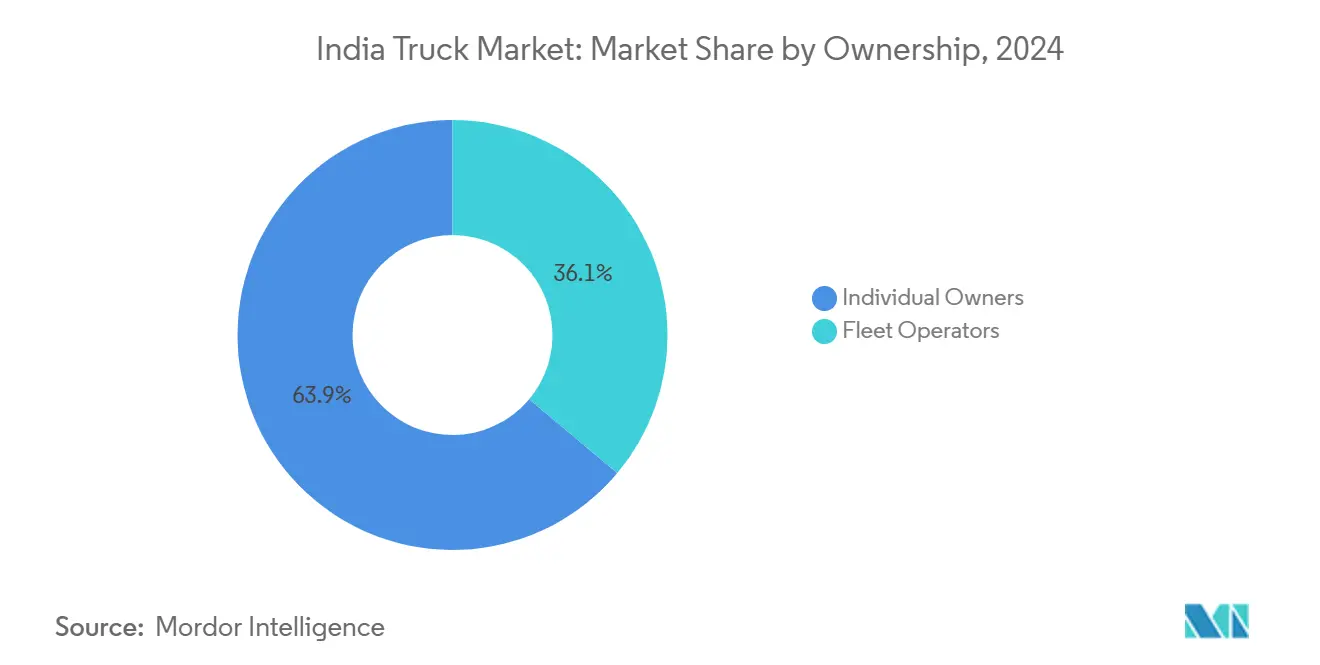

- 所有形態別では、個人オペレーターが2024年の収益の63.94%のシェアを支配し、フリート企業は2030年にかけて最高のCAGR8.73%を記録しました。

- ボディタイプ別では、フラットベッドが2024年のインドトラック市場規模の41.66%のシェアを占め、冷蔵トラックは2030年にかけてCAGR8.03%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドトラック市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインフラ推進 | +1.8% | 北部および西部インドの優先回廊 | 中期(2~4年) |

| eコマース物流ブーム | +1.5% | 都市中核部からティア2・3都市への拡大 | 短期(2年以内) |

| スクラップ政策による代替需要 | +1.2% | 全国のハブ | 中期(2~4年) |

| 総保有コストに基づくCNG・LNGへの移行 | +0.9% | 幹線道路および都市の給油拠点 | 長期(4年以上) |

| コールドチェーンの拡大 | +0.6% | ティア2・3の成長市場 | 長期(4年以上) |

| コネクテッドトラックのテレマティクス | +0.4% | 組織化されたフリート | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府のインフラ推進(バーラトマーラ、ガティ・シャクティ)

2024年度(FY24)において、インド国家道路公社(NHAI)は国道建設に2兆700億ルピー(247億9,000万米ドル)という驚異的な投資を行い、新たな基準を打ち立てました。この資本支出は過去最高を記録し、前年度比20%増となりました。2025~26年度の連邦予算では、政府は道路交通・高速道路省に2兆8,733億3,000万ルピー(330億7,000万米ドル)を割り当て、FY25の配分から2.41%の小幅増加となりました[1]「道路・インフラ産業分析」、IBEF、ibef.org。2025年までに1万9,201kmの経済回廊を完成させることで、ティッパーおよびトラクタートレーラーの稼働率がすでに向上しています。新たな軸重規制は高容量フリートに対応しており、OEMのシャシー設計を誘導しています。インドのトラック市場は、セメント、鉄鋼、石炭の大量輸送に最適化された大型構成で対応しています。デリー・ムンバイ路線だけでも増加する貨物密度が連続稼働サイクルを支え、トラックの総保有コストを改善しています。

eコマース主導の物流ブーム

インドの物流セクターは急速な変革を遂げており、小口配送の急増に牽引され、インドトラック市場におけるトラック輸送サービスへの継続的な需要が高まっている。大手eコマース企業は、より迅速なサービスを求める消費者の期待に応えるべく、配送ネットワークとインフラの拡充を進めている。物流オペレーションが中小都市へと深く浸透するにつれ、貨物ルートは新たな消費拠点へと再編され、都市環境に適した機動性の高い小型車両への需要が高まっている。テレマティクスにおける技術革新はルート効率と車両生産性を向上させ、トラック輸送エコシステムを進化する市場ダイナミクスに対してより迅速かつ最適化されたものとしている。

スクラップ政策主導の代替需要

15年経過後、適性検査および代替車両に対する25%の自動車税還付が、体系的な車両更新を促進している。OEMは廃車証明書に対して請求額の1.5〜3%の割引を提供しており、2023年4月に導入された自動検査ステーションが大型トラックへのコンプライアンス遵守を義務付けている。平均車齢10年という状況は、特に資産のダウンタイムが請負業者の利益を直接圧迫する高走行距離の鉱山輸送回廊において、相当規模の代替需要を生み出している。したがって、インドトラック市場では、義務的な検査手数料およびグリーン税賦課を前に、購入の前倒しが顕著に見られる。

総保有コストの優位性によるCNG・LNGへの移行

インドのトラック輸送業界は、よりクリーンな代替燃料への決定的な移行を進めています。政策立案者は長距離フリートに液化天然ガス(LNG)の採用を促しています。この移行を促進するため、公共インフラが拡充されており、早期採用者はすでに従来のディーゼル車に対して大幅な燃料効率の恩恵を享受しています。物流・産業プレーヤーはLNG回廊の試験運用に向けた戦略的パートナーシップを形成しており、この移行の実現可能性を裏付けています。同時に、圧縮天然ガス(CNG)も給油ステーションネットワークの拡大に支えられて勢いを増しています。フリートオペレーターは、環境上の利点だけでなく、価格変動の低減という観点からも天然ガスへの関心を高めており、コスト安定性と持続可能性という目標に合致しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BS-VI対応トラックの高い設備投資 | -1.4% | 全国 | 短期(2年以内) |

| ディーゼル価格の変動 | -1.1% | 全国、長距離輸送に重点 | 短期(2年以内) |

| ドライバー不足と労働力の高齢化 | -0.8% | 全国、中・大型商用車に偏重 | 中期(2~4年) |

| 大型車向け充電インフラの不足 | -0.5% | 都市部および幹線道路の拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BS-VI対応トラックの高い設備投資

BS-VI義務化のアップグレードおよびエアコン付きキャブにより、2025年10月から1台あたり2万~3万インドルピー(250~375米ドル)が追加され、FY26の業界設備投資は600億インドルピー(7億5,000万米ドル)に上昇します[2]「商用車メーカーへのBS-VI設備投資負担」、Business Standard Bureau、business-standard.com。所有者の70%を依然として占める中小オペレーターは、より高い月賦払いに苦しみ、フリートの更新が遅れ、インドのトラック市場における短期的な需要を抑制しています。

ディーゼル価格の変動

ディーゼルはトラック輸送業務における主要なコスト要素であり続けており、業界は世界の原油価格変動に対して非常に敏感で、利益率を直接圧迫しています。国際貿易ルートの最近の混乱はコンテナ海上輸送コストを大幅に増加させ、内陸輸送費用を押し上げ、荷主がマルチモーダル物流ソリューションを模索するよう促しています。燃料ヘッジは主に中小の独立系トラックオーナーには利用しにくく、天然ガスや電気自動車などのよりクリーンでコスト安定性の高い代替手段への関心が高まっています。この移行は、インドの進化する貨物輸送環境における持続可能性と財務的予測可能性への広範な動きを反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:小型プラットフォームが拡大を支える

小型トラックは2024年の出荷台数の48.33%を占め、インドのトラック市場を支えながら2030年にかけてCAGR6.94%を記録しています。都市部の道路規制とeコマースの配送時間枠が、密集した街路を縫うようにして走れるコンパクトなホイールベースを優遇しています。OEMの融資制度と低メンテナンスの電気自動車パワートレインがさらにこのクラスへの需要を傾けています。中型ユニットは地域の急行路線に対応し、大型トラクターはセメント、鉄鋼、石炭の回廊を支配しています。小型車の電動化は、公共電力網の制約を回避するデポ充電器に支えられ、200kmの都市ルートで迅速な投資回収を実現します。

Magenta Mobilityの3トン電気自動車などの第2世代モデルは現在1日3回の運行を完了し、資産生産性を倍増させてコスト構造を再形成しています。一方、ティア3の商業集積地からの増加するトン・マイル需要が内燃機関バリアントを維持し、このセグメントをインドのトラック市場における不可欠な成長エンジンとして位置づけています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

積載量別:分散型物流の中核をなすサブ7.5トン

トラックの3.5~7.5トンカテゴリーは2024年の販売台数の39.18%を占め、インドの細分化された小売ネットワークが大容量よりも積載の機動性を求めていることを反映しています。オムニチャネル小売業者がマイクロ倉庫への迅速な補充を推進するにつれ、そのCAGR7.14%は他のすべての積載量クラスを上回っています。厳格な自治体の軸重規制と低橋梁クリアランスが小型積載量の有用性を強化しています。

継続的な高速道路整備がハブ間路線の16トン総重量への貨物移行を徐々に促す可能性がありますが、玄関先配送の約束がサブ7.5トン需要を活発に保っています。戦略的に、OEMはモジュール式ボディキットを重ねてプラットフォーム経済性を拡張し、新たな型式認証サイクルなしにSKUの多様性を通じてインドのトラック市場規模を拡大しています。

燃料タイプ別:ディーゼルの支配に多面的な競争

ディーゼルエンジンは90.14%のシェアを維持していますが、電気トラックはバッテリー価格の低下に伴い総保有コストの差が縮まり、2030年にかけてCAGR41.55%を記録しています。2024年に販売された約6,158台の電気貨物車がデポベースの運用における初期の実証事例を提供しました。CNGは短距離配送において中間的なニッチを埋め、LNGは長距離セメント輸送の先行注文を獲得しています。

2030年以降の都市貨物に対する政策主導のゼール排気ガス規制がピーク時間帯のディーゼル乗り入れを徐々に制限し、フリートの多様化を迫ります。こうしてマルチエネルギーエコシステムが出現し、燃料選択がインドのトラック市場内での競争力の戦略的レバーとなっています。

用途別:デジタル化する経済を物流が支配

物流サービスは2024年に収益の55.81%を獲得し、小包輸送量が今十年で3倍になるにつれてCAGR7.52%を記録しました。急送業者はターミナル滞留時間を短縮するドロップ・アンド・フック方式に投資しています。建設用トラックはバーラトマーラ主導の骨材輸送を吸収していますが、規制上の軸重再調整が過積載慣行を削減し、積載量の経済性を再形成しています。

コールドチェーンの動向が際立っており、ワクチン輸出と乳製品の不足が冷蔵車の採用を促進しています。全体として、用途の多様性がインドのトラック市場を景気循環的なショックから守り、消費者、産業、インフラの各分野にリスクを分散させています。

所有形態別:フリートの規模が分散型プレーヤーを凌駕

個人オーナーは依然としてトラックの63.94%を管理していますが、組織化されたフリートは銀行融資、デジタル配車、予防保全計画のおかげでCAGR8.73%で上回っています。大手日用消費財企業からの全国契約はテレマティクスの稼働時間を指定するようになり、個人オペレーターに下請け化または撤退を迫っています。

フリートが1,000台の閾値を超えると、OEMはライフサイクルコストを低下させる残存価値保証買い戻しなどの付加価値サービスを提供します。この専門化サイクルが運営水準を向上させ、インドのトラック市場全体での技術普及を加速させています。

ボディタイプ別:フラットベッドが主力を維持しながら冷蔵車が急成長

フラットベッドは41.66%のシェアを保持し、鉄鋼、木材、コンテナを比類ない汎用性で輸送しています。20フィートおよび40フィートコンテナのツイストロックの標準化がインターモーダル輸送を可能にしています。対照的に、冷蔵ボディは医薬品および2℃~8℃の輸送を必要とする加工食品に牽引され、年率8.03%で成長しています。

マハーラーシュトラ州とグジャラート州の協同組合ハブからの急速な乳製品輸送が日中の冷蔵車需要の急増を引き起こし、空荷走行を抑制するバックホールマッチングアプリの普及を促しています。ジャムシェドプルとプネーのボディビルダークラスターは現在、複合パネルと太陽光発電の発電機を統合し、インドのトラック市場の購入者の選択肢を広げています。

地域分析

インドのトラック市場は、物流パフォーマンススコアとインフラ整備によって形成された明確な地域差を示しています。LEADS 2024指数は、グジャラート、カルナータカ、マハーラーシュトラ、オディシャ、タミル・ナードゥを「沿岸達成者」としてランク付けし、ハリヤーナー、テランガーナ、ウッタル・プラデーシュ、ウッタラーカンドが内陸カテゴリーのトップに立ち、規制効率とマルチモーダルハブがフリート生産性を最も強力に支援している場所を浮き彫りにしています。これらの州における強固な産業基盤、港湾接続性、合理化された許可制度が車両稼働率を高め、折り返し時間を短縮し、国内最密の貨物回廊を支えています。

北部および西部地域、特にデリー・ムンバイ産業回廊、首都圏クラスター、グジャラートの港湾は、黄金の四辺形高速道路網を通じて最も重いトン・マイル量を吸収しています。これらのルートに沿った継続的な道路拡幅が多軸トラクターの高稼働サイクルを維持し、バーラトマーラプロジェクトに関連する建設資材輸送がティッパー需要を高水準に保っています。南インドは最も急速な拡大を記録しており、チェンナイ・バンガロールのテクノロジー・自動車ベルトが3PL投資、テレマティクス普及、電気トラックの早期試験運用を促進しています。カルナータカの達成者としての地位は、デジタル化されたチェックポイントと倉庫自動化が滞留時間を短縮し、貨物を組織化されたフリートへと傾ける様子を示しています。

東部諸州は鉱業主導の大量輸送に貢献していますが、先進パワートレインの採用を遅らせる軸重ダメージを与える道路品質に苦しんでいます。北東部戦略道路投資プログラムへの政府支出は国境を越えた機会を開拓することを目指していますが、輸送量は西部および南部回廊と比較して依然として控えめです。州ごとに異なる税制、入域許可、料金技術がルート経済性をさらに形成し、フリートがインドのトラック市場全体のコスト格差を活用するソフトウェア主導の計画を展開するよう促しています。

競争環境

インドのトラック市場は、確立された国内大手が支配的な地位を維持しながら、代替燃料技術と新たなビジネスモデルからの競争激化に直面するという中程度の集中度を示しています。市場リーダーシップはTata Motors、Mahindra & Mahindra、Ashok Leylandに集中しており、商用車小売市場の相当なシェアを共同で支配しています。この寡占的構造は価格安定性を提供しながら、代替パワートレインと先進技術への多額の研究開発投資を可能にしています。

戦略的統合は標的型買収を通じて加速しており、Mahindra & MahindraによるSML Isuzuの58.96%株式取得(555億インドルピー、6,940万米ドル)がその好例で、FY36までに3.5トン超セグメントでの存在感を3%から20%以上に拡大することを目的としています。この取引は、既存企業が規模の効率性、多様化された積載量ポートフォリオ、および顧客の調達基準を形成する進化する排出・安全規制への迅速な対応に注力していることを示しています。

技術採用が主要な差別化要因として浮上しています。Ashok LeylandのMinus Zeroとの提携が自律走行レベル4の試験運用を探求し、EKA MobilityはKPITと300kWの電気アクスルでパートナーシップを結んでいます[3]「Minus Zero自律走行コラボレーション」、Ashok Leyland プレスリリース、ashokleyland.com。Blue Energy Motors(LNGトラクター)やTresa Motors(バッテリー電気式大型リグ)などの挑戦者は企業の持続可能性予算を標的とし、既存企業にテレマティクス、融資パッケージ、エンドツーエンドのサービス契約の加速を迫っています。統合物流プラットフォームとエネルギーインフラパートナーシップにおけるホワイトスペースの機会が、インドのトラック市場全体の競争を再調整し続けています。

インドトラック産業のリーダー企業

Tata Motors Limited

Ashok Leyland

Mahindra & Mahindra Limited

VE Commercial Vehicles Ltd. (Eicher)

BharatBenz (Daimler India Commercial Vehicles)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドの主要商用車メーカーであるTata Motorsは、中間・小型・中型商用車(ILMCV)セグメントへの最新追加モデルとなるTata LPT 812を発表しました。工場装備のエアコンを搭載したLPT 812は、5トンの定格積載量を誇るインド初の4タイヤトラックという称号を誇らしく主張しています。このイノベーションは比類ない積載能力を確保するだけでなく、都市環境でのシームレスな運用を促進します。

- 2025年7月:Eicher Trucks and Busesは、マディヤ・プラデーシュ州ピタンプルにて次世代Pro Plusシリーズを発表しました。この新ラインナップは、都市内配送から長距離輸送まで多様な商業用途に対応した6つの小型・中型トラックモデルを特徴としています。既存のProシリーズプラットフォームを強化したPro Plusシリーズは、工場装備のエアコン、向上した積載能力、高度なデジタル接続性を誇ります。各トラックはMyEicherアプリおよびEicher Liveシステムと統合されており、リアルタイムの車両診断と効率的なフリート管理を促進しています。

- 2025年2月:Blue Energy Motors Ltd.はマハーラーシュトラ州政府と覚書(MoU)を締結し、2025~26年度までに3万台の電気トラックを製造するために3,500億ルピーを投資することを表明しました。この取り組みはマハーラーシュトラ州の電気自動車製造インフラを強化し、4,000人以上の雇用を創出します。施設には研究開発、バッテリーパック生産、モーター製造、充電ステーションが含まれます。

- 2024年4月:Tresa MotorsはJFK Transportersから1,000台の電気トラックの先行予約を受注しました。

インドトラック市場レポートの調査範囲

| 小型 |

| 中型 |

| 大型 |

| 3.5~7.5トン |

| 7.5~16トン |

| 16~30トン |

| 30トン超 |

| ディーゼル |

| ガソリン |

| 電気 |

| その他の燃料タイプ |

| 物流 |

| 建設 |

| 農業 |

| 鉱業 |

| 公益事業 |

| その他 |

| フリートオペレーター |

| 個人オーナー |

| フラットベッド |

| ボックストラック |

| 冷蔵 |

| タンカー |

| ティッパー |

| 車両タイプ別 | 小型 |

| 中型 | |

| 大型 | |

| 積載量別 | 3.5~7.5トン |

| 7.5~16トン | |

| 16~30トン | |

| 30トン超 | |

| 燃料タイプ別 | ディーゼル |

| ガソリン | |

| 電気 | |

| その他の燃料タイプ | |

| 用途別 | 物流 |

| 建設 | |

| 農業 | |

| 鉱業 | |

| 公益事業 | |

| その他 | |

| 所有形態別 | フリートオペレーター |

| 個人オーナー | |

| ボディタイプ別 | フラットベッド |

| ボックストラック | |

| 冷蔵 | |

| タンカー | |

| ティッパー |

レポートで回答される主要な質問

2025年のインドトラック市場の規模はどのくらいですか?

インドトラック市場規模は2025年に200億1,800万米ドルであり、CAGR5.29%で2030年までに261億1,000万米ドルに達すると予測されています。

最も高いインドトラック市場シェアを持つセグメントはどれですか?

小型車が2024年に48.33%のシェアを占め、販売台数でリードするセグメントとなっています。

最も急速に成長している燃料タイプは何ですか?

電気トラックは2030年にかけてCAGR41.55%で拡大しており、すべての燃料カテゴリーの中で最も高い成長率です。

フリート所有が増加している理由は何ですか?

フリートオペレーターはより安価な融資を利用し、テレマティクスを導入し、一括購入を交渉することで、個人の緩やかな成長に対してCAGR8.73%を達成しています。

最終更新日: