Tamanho e Participação do Mercado de Eixo de Caminhão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

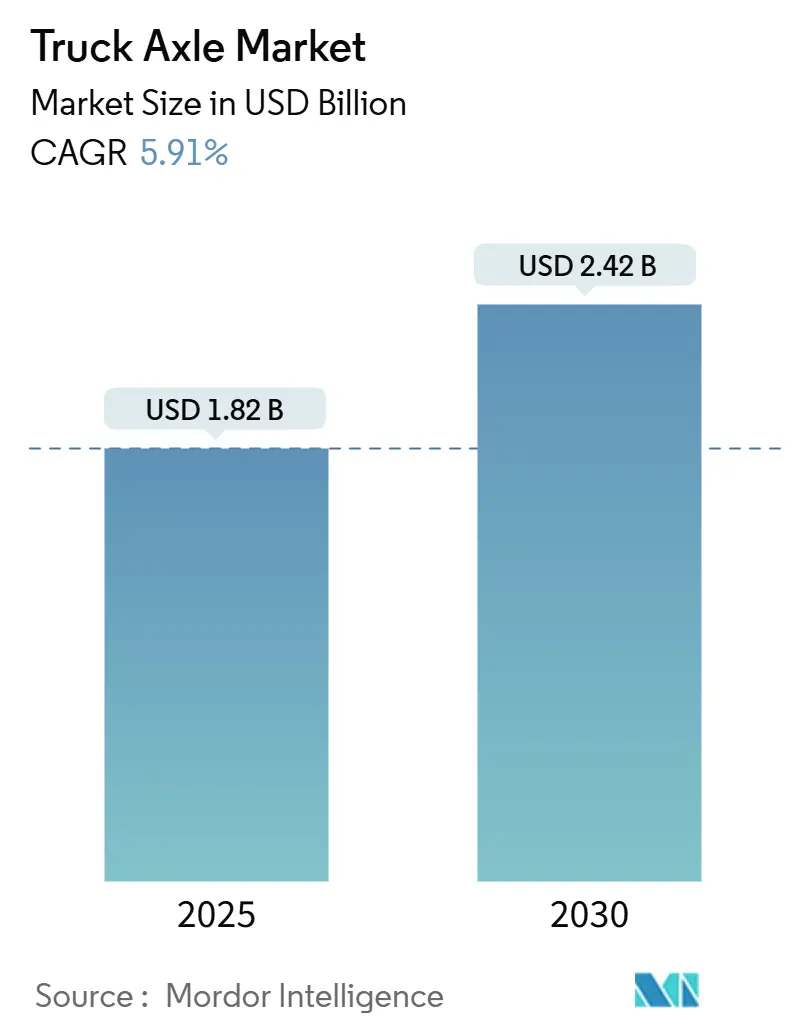

| Tamanho do Mercado (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.42 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.91% CAGR |

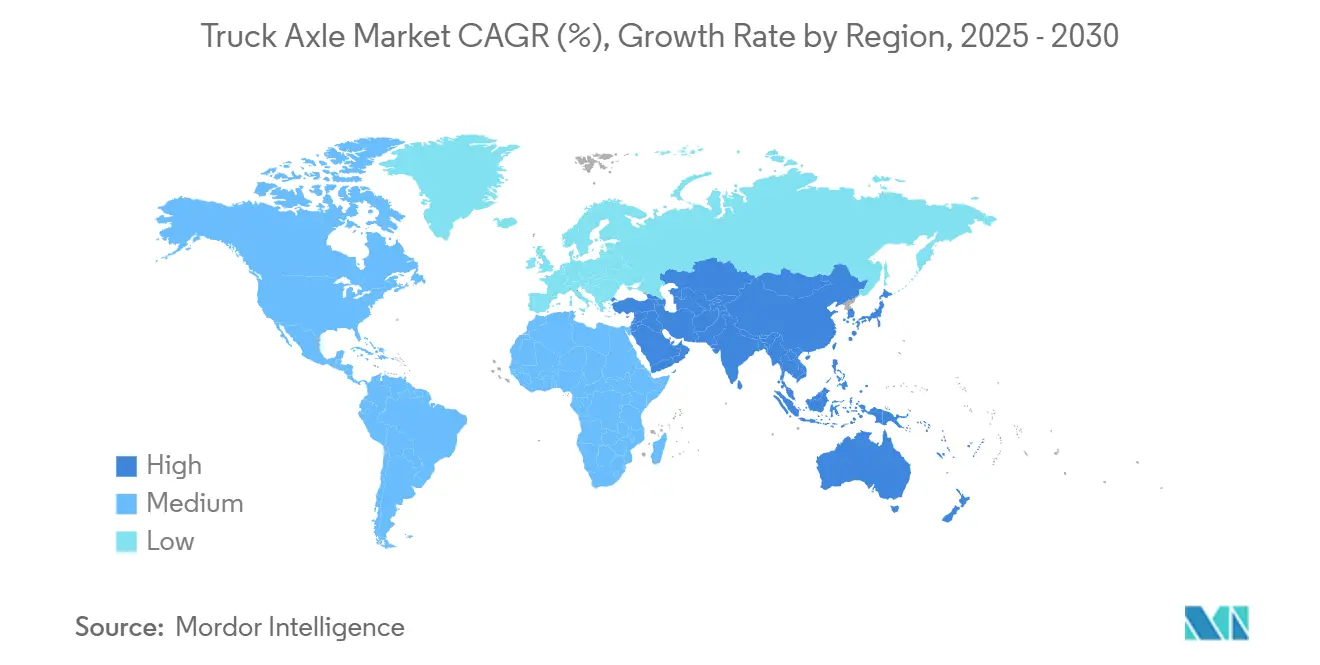

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

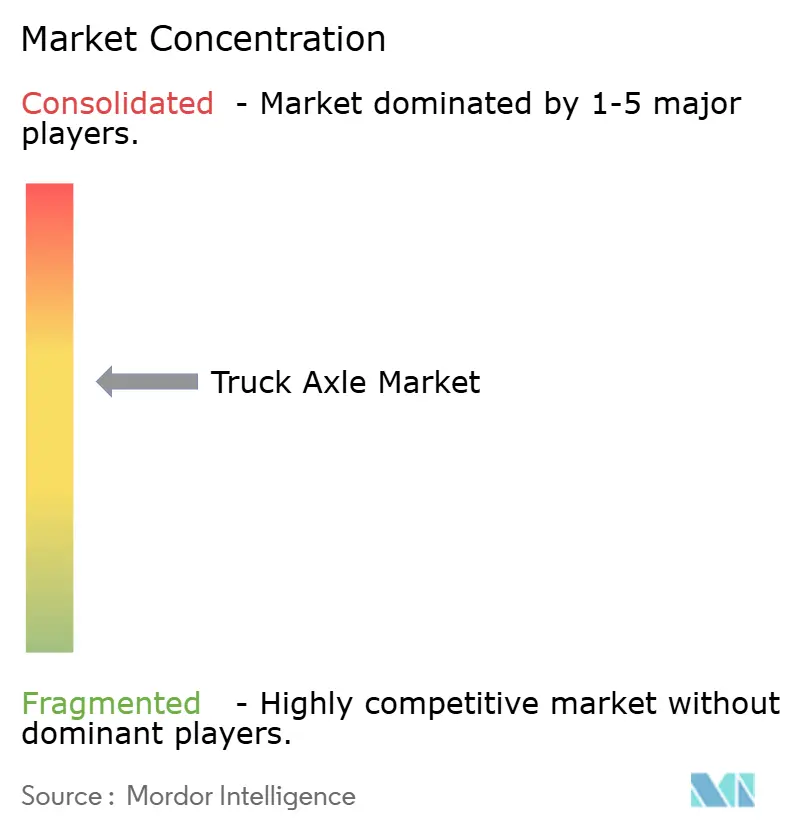

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eixo de Caminhão por Mordor Intelligence

O tamanho do Mercado de Eixo de Caminhão é estimado em USD 1,82 bilhão em 2025 e deve alcançar USD 2,42 bilhões até 2030, a um CAGR de 5,91% durante o período de previsão (2025-2030). O aumento da atividade de frete, os mandatos de eletrificação e a modernização da infraestrutura alinham-se para sustentar essa trajetória. Os caminhões pesados mantiveram a fatia de aplicação mais significativa, enquanto as plataformas leves registraram o crescimento mais rápido devido à demanda por veículos mais ágeis para entrega de última milha e logística urbana. Os motores a diesel ainda dominam, mas as variantes elétricas a bateria estão escalando rapidamente à medida que os reguladores impõem metas mais rígidas de gases de efeito estufa. Os eixos tandem continuam sendo a configuração preferida para o transporte regional, mas os sistemas de multi-eixo estão crescendo onde cargas pesadas se cruzam com terrenos acidentados. Entre as regiões, a Ásia-Pacífico lidera o mercado de eixo de caminhão, enquanto a América do Sul apresenta a expansão mais acentuada em meio a investimentos em mineração e agricultura.

Principais Conclusões do Relatório

- Por aplicação, os caminhões pesados detinham 45,17% da participação do mercado de eixo de caminhão em 2024; os caminhões leves têm previsão de registrar um CAGR de 5,95% até 2030.

- Por tipo de combustível, o Diesel capturou 67,73% da participação do mercado de eixo de caminhão em 2024; os veículos elétricos a bateria estão no caminho para um CAGR de 5,93% até 2030.

- Por configuração de eixo, os sistemas tandem lideraram com 47,13% da participação do mercado de eixo de caminhão em 2024; os projetos de multi-eixo estão preparados para um CAGR de 5,96% até 2030.

- Por canal de vendas, o canal OEM representou 73,47% da participação do mercado de eixo de caminhão em 2024; o mercado de pós-venda tem projeção de expansão a um CAGR de 5,98% até 2030.

- Por geografia, a Ásia-Pacífico comandou 37,83% da participação do mercado de eixo de caminhão em 2024; espera-se que a América do Sul registre um CAGR de 5,97% até 2030.

Tendências e Perspectivas do Mercado Global de Eixo de Caminhão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda Global de Frete | +1.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Eletrificação | +1.6% | Europa, América do Norte e China liderando a adoção | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Configurações de Multi-Eixo | +1.2% | Núcleo da Ásia-Pacífico, com expansão para América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Integração de Sensores Inteligentes de Monitoramento de Saúde do Eixo | +0.9% | Adoção inicial na América do Norte e na UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Demanda de Pós-Venda por Eixos de Reposição Leves | +0.8% | Global, com ênfase em mercados maduros | Médio prazo (2-4 anos) |

| Impulso da Economia Circular | +0.7% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda Global de Frete

O frete rodoviário europeu deve crescer minimamente em 2025, mas a demanda agora se inclina para cargas de maior valor que necessitam de configurações de eixo especializadas [1]"Índice de Tarifas de Frete Rodoviário Europeu T1 2025," União Internacional de Transporte Rodoviário, iru.org . Os centros de comércio eletrônico requerem eixos projetados para paradas frequentes e distribuição precisa de peso, impulsionando uma mudança de configurações de eixo simples para tandem e tri-eixo. Os fornecedores que integram freios, suspensão e telemática em módulos de eixo ganham vantagem à medida que os operadores aceleram os ciclos de substituição para manter conformidade com as regras de emissões cada vez mais rígidas. As regras de desempenho de freios da Parte 393 do Departamento de Transportes dos EUA também reforçam a demanda por soluções integradas de conformidade.

Mandatos de Eletrificação para Veículos Comerciais

A regra Fase 3 da Agência de Proteção Ambiental dos EUA busca uma redução de três quintos nas emissões de caminhões pesados até 2032 [2]"Regra de Gases de Efeito Estufa para Veículos Pesados Fase 3," Agência de Proteção Ambiental dos EUA, epa.gov . Carcaças reforçadas, suportes de suspensão modificados e conjuntos de freio prontos para regeneração agora definem as especificações do eixo elétrico. O T680 FCEV da Kenworth integra eixos especializados para suportar tanques de hidrogênio e uma bateria de 200 kWh, mantendo um GCWR de 82.000 lbs [3]"Especificações do Veículo Elétrico a Célula de Combustível T680," Kenworth Truck Company, kenworth.com . Os volumes iniciais provêm de frotas da Califórnia e da Europa, mas a adoção ampla depende da expansão da infraestrutura de carregamento e da paridade de custos com o diesel.

Preferência por Configurações de Multi-Eixo em Economias em Desenvolvimento

Os canteiros de obras da Ásia-Pacífico e os locais de mineração da América do Sul requerem eixos que distribuam cargas pesadas e mantenham tração em estradas de qualidade inferior. Os equipamentos de multi-eixo entregam um terço a mais de carga útil e dois quintos a mais de tração do que os pares tandem, o que é fundamental onde as regras de carga por eixo se tornam mais rígidas para proteger as vias. A demanda acelera para fornecedores capazes de combinar conjuntos de multi-eixo com sistemas avançados de direção e estabilidade eletrônica.

Integração de Sensores Inteligentes de Monitoramento de Saúde do Eixo

As ferramentas de manutenção preditiva mudam a manutenção de reativa para proativa, reduzindo o tempo de inatividade em até um quarto para frotas de alta utilização. Soluções como SKF TraX e Hendrickson Watchman capturam temperatura de rolamentos, vibração e dados de lubrificação, conectando-se a painéis de gerenciamento de frotas. A adoção é mais forte na América do Norte e na Europa, onde os custos de mão de obra e tempo de inatividade justificam o prêmio dos sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Aço-Liga | -0.8% | Global, com impacto agudo nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Altos Custos de P&D | -0.6% | Centros de desenvolvimento da América do Norte e da UE | Médio prazo (2-4 anos) |

| Implantação Lenta da Infraestrutura de Carregamento | -0.5% | Global, afetando particularmente as rotas de longa distância | Longo prazo (≥ 4 anos) |

| Incerteza Regulatória sobre Limites de Carga por Eixo | -0.4% | Variações regionais entre jurisdições | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço-Liga

Até dois terços dos custos de material do eixo são compostos de aço-liga de alta resistência, portanto as oscilações de preço comprimem as margens em contratos de preço fixo. A escassez de aço elétrico aperta o fornecimento para motores de eixo elétrico, prolongando os prazos de entrega. Fornecedores maiores se protegem com acordos de longo prazo, mas empresas menores frequentemente carecem de poder de negociação.

Altos Custos de P&D para Plataformas de Eixo Elétrico

O desenvolvimento de sistemas integrados de motor, engrenagem e inversor exige um investimento vultoso por plataforma. A colaboração da ZF com a Range Energy sublinha a intensidade de capital necessária para permanecer relevante em um mercado de eixo de caminhão eletrificado. Empresas menores correm o risco de ser excluídas à medida que os OEMs gravitam em direção a parceiros com profundos recursos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância dos Caminhões Pesados Encontra o Crescimento dos Caminhões Leves

Os caminhões pesados representaram 45,17% da participação do mercado de eixo de caminhão em 2024, sublinhando sua posição nas rotas de longa distância e construção. Os veículos leves devem registrar um CAGR de 5,95% até 2030, à medida que o comércio eletrônico impulsiona a frequência da última milha. Os caminhões de médio porte formam um nicho intermediário estável, atendendo à distribuição regional onde o terreno e a carga útil variam.

O redimensionamento de frotas está inclinando os investimentos para chassis menores. Os avanços em metalurgia proporcionam maiores relações resistência-peso, permitindo que os eixos leves suportem maior carga útil sem comprometer a durabilidade. Estruturas regulatórias como a Parte 393 da FMCSA aceleram a adoção de eixos integrados de freio e suspensão que simplificam a conformidade.

Por Combustível: Dominância do Diesel Enfrenta a Disrupção Elétrica

O diesel ainda detinha 67,73% da participação do mercado de eixo de caminhão em 2024, mas os sistemas elétricos a bateria se expandirão a um CAGR de 5,93% até 2030, recalibrando a dinâmica do tamanho do mercado de eixo de caminhão. A gasolina permanece um nicho norte-americano. As configurações de célula de combustível e híbridas atraem atenção para missões de longa distância onde a massa da bateria penaliza a autonomia.

Os fornecedores de eixo elétrico se beneficiam de preços premium devido à complexa integração de motores e eletrônica de potência. O Tre FCEV da Nikola, com autonomia de 500 milhas e tempo de reabastecimento de 20 minutos, demonstra como o armazenamento de hidrogênio remodela a arquitetura do eixo.

Por Configuração de Eixo: A Inovação em Multi-Eixo Impulsiona o Crescimento

Os eixos tandem entregaram 47,13% da participação do mercado de eixo de caminhão em 2024, mas os projetos de multi-eixo liderarão o campo com um CAGR de 5,96% até 2030. Os governos impõem limites de carga por eixo para proteger as estradas, estimulando a demanda por equipamentos que distribuam o peso. A linha TRLAXLE da Hendrickson oferece capacidades de até 27.000 lbs combinadas com módulos de estabilidade eletrônica, demonstrando como a inovação suporta a carga útil enquanto protege a infraestrutura.

Os avanços na direção eletrônica agora concedem aos conjuntos de multi-eixo um raio de giro próximo ao das configurações tandem, dissolvendo as compensações anteriores de manobrabilidade e ampliando a adoção.

Por Canal de Vendas: A Aceleração do Pós-Venda Desafia a Dominância do OEM

Enquanto os OEMs detinham 73,47% da participação do mercado de eixo de caminhão em 2024, o mercado de pós-venda se expandirá 5,98% ao ano devido a estratégias de frotas focadas em custos. Os eixos remanufaturados proporcionam até três quintos de economia e quatro quintos de redução de energia em comparação com produtos novos. O processamento de 735.000 veículos e quase 12 milhões de peças pela LKQ sinaliza um potencial de escala que pode rivalizar com a liquidez dos OEMs.

Os incentivos da economia circular somados às garantias estendidas tranquilizam os operadores quanto à qualidade dos produtos remanufaturados, deslocando gradualmente o volume para o mercado de pós-venda.

Análise Geográfica

A Ásia-Pacífico gerou 37,83% da participação do mercado de eixo de caminhão em 2024, com a liderança da China em caminhões elétricos e as reformas de frete da Índia impulsionando o momentum. A China capturou a maioria das vendas globais de caminhões elétricos, tornando a região um centro de desenvolvimento para a expansão do eixo elétrico. O regime de GST da Índia e os corredores logísticos sustentam a demanda por eixos pesados confiáveis.

A América do Sul registrará o maior CAGR regional de 5,97% até 2030. O Brasil aproveita as misturas de biodiesel e etanol que requerem adaptações de eixo, enquanto os setores agrícola e de mineração da Argentina criam pedidos constantes para equipamentos de multi-eixo capazes de enfrentar terrenos acidentados. O crescimento da Europa repousa na eletrificação e na liderança em economia circular. Tetos de emissões rigorosos cultivam demanda premium por sistemas de eixo elétrico. O legado de 70 anos de remanufatura da Volvo incorpora o ethos circular da região, com transmissões de eixo traseiro centrais para os mandatos de sustentabilidade.

A América do Norte se beneficia de volumes substanciais de frete, mas enfrenta atualizações de infraestrutura irregulares que moderam o crescimento. Em todo o Canadá e nos Estados Unidos, os fabricantes de eixos devem navegar por limites de peso estaduais variados, estimulando o interesse em projetos modulares que podem ser reclassificados com revisão mínima.

Cenário Competitivo

O mercado de eixo de caminhão apresenta concentração moderada. Dana, ZF e Meritor aproveitam os profundos laços com OEMs e a produção em escala. A aquisição da Reyco Granning pela Hendrickson em 2024 ampliou seu conhecimento em suspensão, reforçando os pacotes integrados de eixo e suspensão. Especialistas em eixo elétrico como Siemens e Bosch conquistam nichos premium ao oferecer módulos completos de trem de força elétrico.

As parcerias são fundamentais. A Hendrickson se associou à Voith em maio de 2025 para combinar a expertise em eixos com o conhecimento em trem de força elétrico, visando caminhões elétricos de médio e pesado porte [4]"Comunicado de Imprensa: Desenvolvimento Conjunto Voith e Hendrickson," Voith, voith.com . As oportunidades de espaço em branco residem em carcaças fabricadas por manufatura aditiva, software de manutenção preditiva e remanufatura de eixo elétrico, todos os quais favorecem players ágeis que podem combinar herança mecânica com capacidades digitais.

As estratégias de aquisição dos OEMs consideram cada vez mais o custo total do ciclo de vida e a pegada de carbono, elevando os fornecedores que oferecem programas de remanufatura e materiais recicláveis. A consultoria de conformidade integrada ao hardware do eixo diferencia ainda mais as ofertas à medida que as regras do Departamento de Transportes dos EUA e da Comissão de Transportes da UE se tornam mais rígidas.

Líderes do Setor de Eixo de Caminhão

Dana Incorporated

Meritor

ZF Friedrichshafen AG

American Axle & Manufacturing

Hendrickson Holdings LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Hendrickson e Voith concordaram em codesenvolver pacotes integrados de eixo elétrico para veículos comerciais, combinando o portfólio de eixos da Hendrickson com os módulos de acionamento elétrico da Voith.

- Novembro de 2024: A Nextran Truck Centers adquiriu a Quincy Mack, a Decatur Mack e a H&L Mack, elevando sua contagem de concessionárias para 31 locais e expandindo o serviço de eixo de pós-venda pelo Centro-Oeste dos EUA.

- Junho de 2024: A Hendrickson Holdings finalizou a aquisição da Reyco Granning, adicionando ativos especializados de suspensão para fortalecer sua presença integrada de eixo e suspensão.

Escopo do Relatório Global do Mercado de Eixo de Caminhão

| Caminhões Leves |

| Caminhões de Médio Porte |

| Caminhões Pesados |

| Gasolina |

| Diesel |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Eixo Simples |

| Eixo Tandem |

| Tri-Eixo |

| Multi-Eixo |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Caminhões Leves | |

| Caminhões de Médio Porte | ||

| Caminhões Pesados | ||

| Por Combustível | Gasolina | |

| Diesel | ||

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Configuração de Eixo | Eixo Simples | |

| Eixo Tandem | ||

| Tri-Eixo | ||

| Multi-Eixo | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de eixo de caminhão?

O mercado de eixo de caminhão atingiu USD 1,82 bilhão em 2025 e está no caminho para USD 2,42 bilhões até 2030.

Qual configuração de eixo está crescendo mais rapidamente?

Devido a projetos de infraestrutura que requerem capacidades de transporte de cargas pesadas, espera-se que os sistemas de multi-eixo cresçam a um CAGR de 5,96% até 2030.

Qual é a dominância dos eixos a diesel em relação aos elétricos?

O diesel detinha 67,73% da receita de 2024, mas os eixos elétricos são os de crescimento mais rápido, com um CAGR de 5,93%, à medida que os mandatos se tornam mais rígidos.

Qual região lidera a demanda?

A Ásia-Pacífico gerou 37,83% da receita de 2024, apoiada pela adoção de caminhões elétricos na China e pelas reformas de frete da Índia.

Por que o segmento de pós-venda está acelerando?

Os operadores de frotas buscam economias no ciclo de vida, e os eixos remanufaturados reduzem os custos de aquisição em até 60% enquanto entregam desempenho equivalente ao de novos.

Página atualizada pela última vez em: