出張・経費管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.27 十億米ドル |

| 市場規模 (2031) | 11.7 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる出張・経費管理市場分析

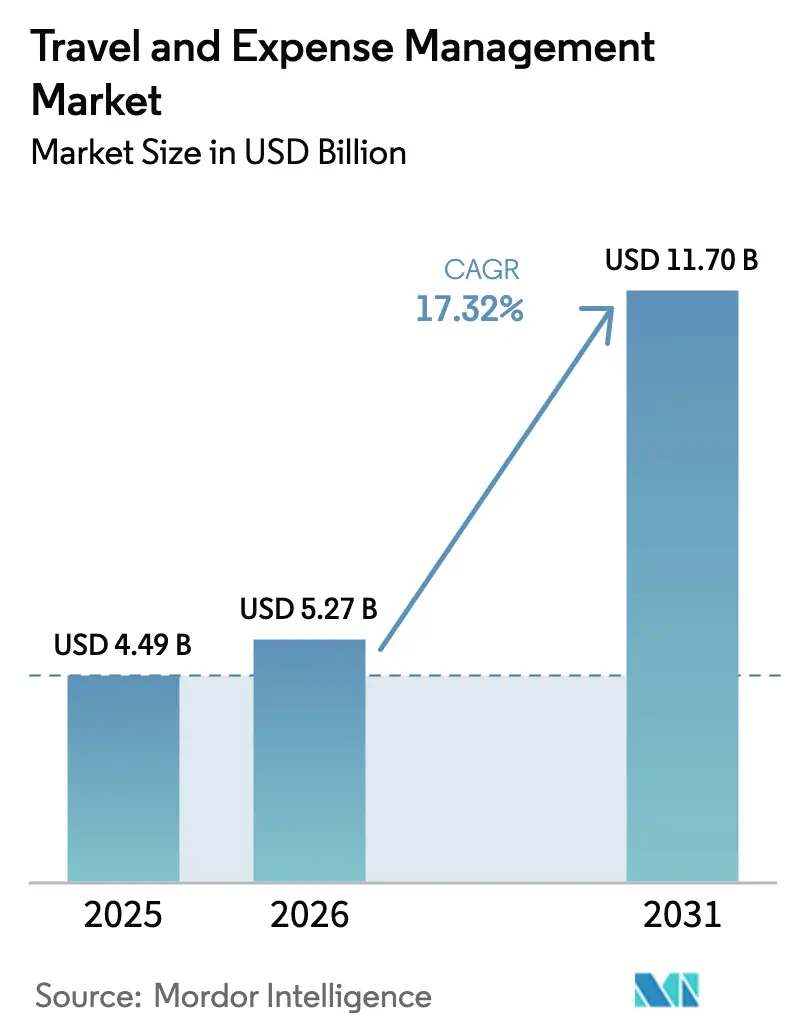

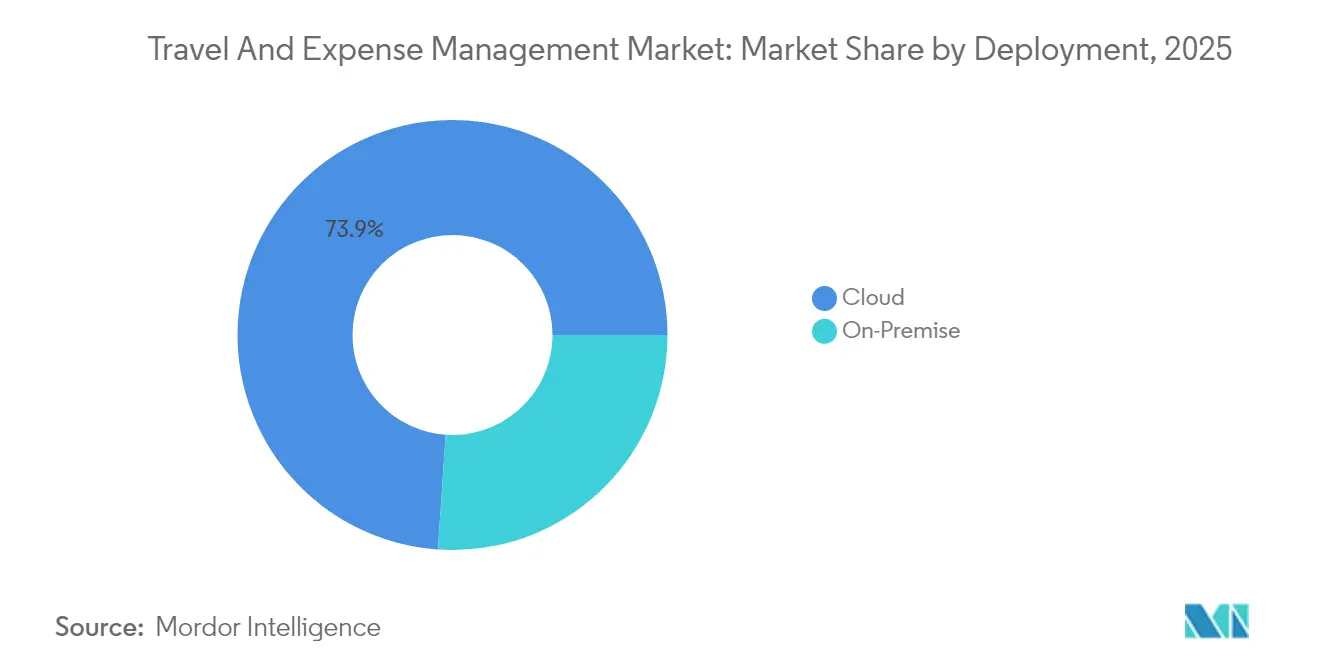

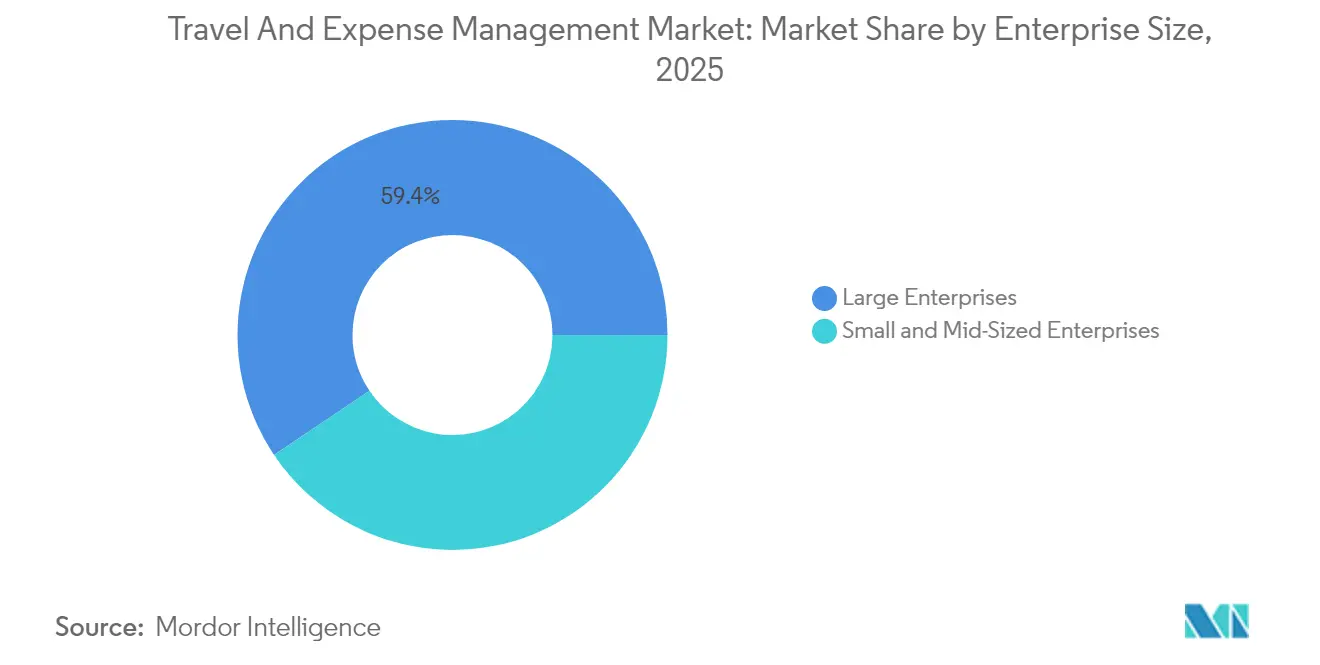

2026年の出張・経費管理市場規模は52億7,000万米ドルと推定され、2025年の44億9,000万米ドルから成長し、2031年には117億米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率17.32%で成長します。出張コストの上昇とコンプライアンス要件が財務責任者に対して精算ワークフローのデジタル化、不正管理への人工知能の統合、リアルタイムの法人支出分析と組み込み型金融ツールの連携を促進しており、導入が加速しています。確立されたエンタープライズプラットフォームが法人カード、モバイルアプリ、自動経費コーディングを単一のサブスクリプションにまとめたフィンテック参入企業からの圧力に直面しているため、ベンダー間の競争は中程度にとどまっています。クラウドファーストの展開形態がすでに出張・経費管理市場の73.4%を占めており、オンプレミスシステムからの不可逆的な移行を示しています。大企業は依然として収益の60.1%を生み出していますが、急成長する中小企業の需要がそのリードを侵食しており、現代的な支出管理ツールのより広範な民主化を示しています。

主要レポートのポイント

- 展開形態別では、クラウドが2025年の出張・経費管理市場シェアの73.92%を占め、オンプレミスは縮小する一方、クラウドは2031年まで年平均成長率21.02%で成長しています。

- 提供内容別では、ソフトウェアが2025年の出張・経費管理市場規模の65.02%を占め、サービスは2031年まで年平均成長率17.82%で拡大する見込みです。

- 企業規模別では、大企業が2025年の出張・経費管理市場シェアの59.42%を占め、中小企業セグメントは年平均成長率23.46%で拡大しています。

- エンドユーザー業界別では、ITおよび通信が2025年に24.31%の収益シェアで出張・経費管理市場をリードし、ヘルスケアが2025年〜2031年にかけて年平均成長率21.98%で最も急速に成長しています。

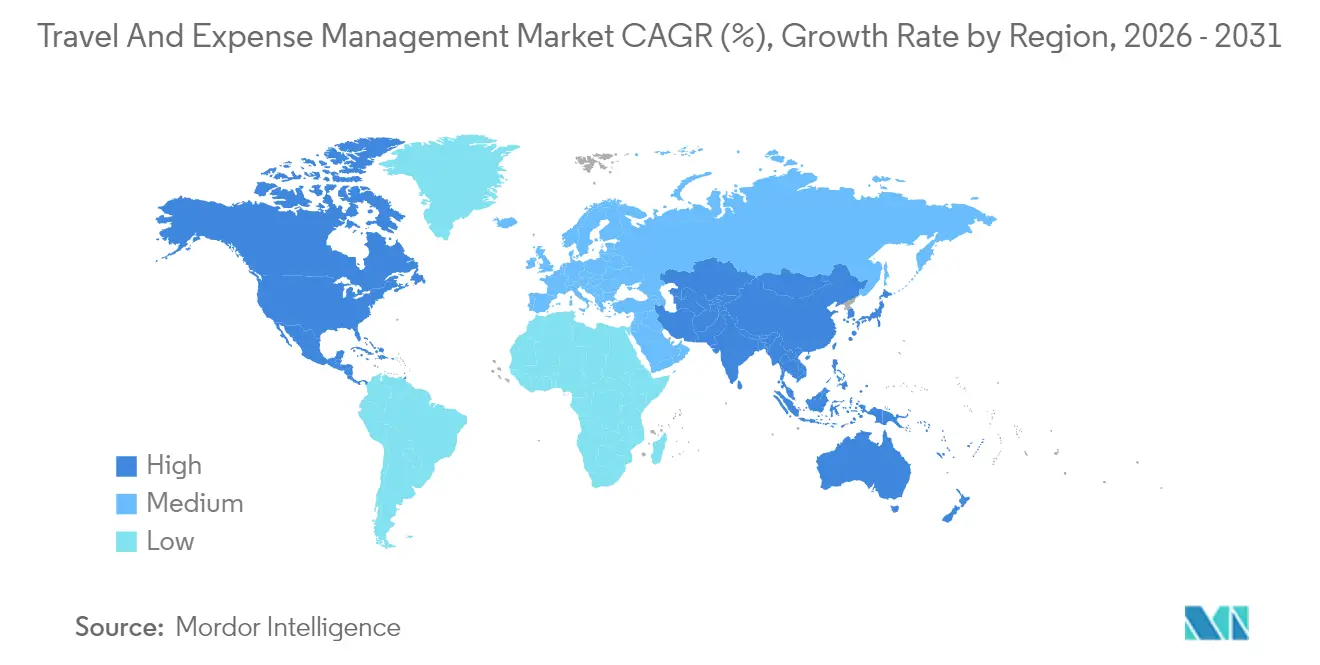

- 地域別では、北米が2025年に37.12%の収益シェアで出張・経費管理市場を支配していますが、アジア太平洋地域は2031年まで年平均成長率19.05%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル出張・経費管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジネスプロセスの自動化とデジタル化 | +3.2% | グローバル、アジア太平洋地域とヨーロッパでより強い | 中期(2〜4年) |

| クラウドベースソリューションの採用拡大 | +2.8% | 北米とEUがリード、アジア太平洋地域が追随 | 短期(2年以内) |

| AI主導の支出分析と不正検知の統合 | +2.1% | グローバル、大企業で最も顕著 | 中期(2〜4年) |

| リアルタイム支出管理のための組み込み型金融と法人カード | +1.9% | 北米が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 出張サステナビリティ報告要件の拡大 | +1.4% | EUが先行、北米が追随 | 長期(4年以上) |

| 中小企業セグメントにおける統合型出張・経費プラットフォームの台頭 | +2.3% | グローバル、先進市場で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジネスプロセスの自動化とデジタル化

組織はAI対応ワークフローで手動申請を置き換えており、精度を95%以上に維持しながら処理時間を年間最大4,250時間削減しています[1].Brex、「Brex エンパワープラットフォーム」、brex.com。機械学習が領収書データを抽出し、コストコードを割り当て、リアルタイムで違反にフラグを立てることで、財務チームはアドバイザリー業務に集中できます。予測モデルは現在、予算問題が表面化する前にコスト超過を予測し、ポリシーの更新を提案します。リモートワークもまた、紙ベースのシステムとデジタルプラットフォームの差を広げ、出張・経費管理市場全体で自動化ソリューションへの需要を深めています。

クラウドベースソリューションの採用拡大

クラウドプラットフォームはITオーバーヘッドを30〜40%削減し、出張・支出データをリアルタイムで同期し、季節的なピークに対して容易にスケールします。中小企業は専用インフラなしにエンタープライズグレードの管理機能を獲得し、大規模多国籍企業はグローバルな一貫性のためにマルチテナントアーキテクチャを使用します。SAP、Oracle、NetSuiteのAPIとの統合が改善され、かつてオンプレミス展開を有利にしていた最大の障壁が低下しています。

AI主導の支出分析と不正検知の統合

ディープラーニングエンジンが数百万件のトランザクションをベンチマークし、ルールベースのフィルターでは見逃しがちな重複請求書や改ざんされた領収書などの異常にフラグを立てます。Oversightのグローバルリスクモデルは財務チームが高度な不正スキームを検出し節約額を定量化するのを支援し、出張・経費管理市場におけるAIの戦略的価値を証明しています。[2]Emburse、「経費管理のためのAI」、emburse.com

リアルタイム支出管理のための組み込み型金融と法人カード

フィンテック企業はプロジェクトコードに紐付けた動的な利用限度額を持つバーチャルカードを発行します。トランザクションは即座に経費報告書に反映され、精算サイクルを短縮し、AIにより豊富なデータを提供します。Brexのようなプラットフォームはカード発行、自動カテゴリ分類、承認ワークフローを組み合わせ、管理者が支出されたすべての金額を積極的に管理できるようにします。[3]Oversight、「支出監査と不正防止の概要」、oversight.com

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーERPシステムとの統合の複雑さ | -2.1% | グローバル、大企業で最も深刻 | 中期(2〜4年) |

| マルチテナントクラウドにおけるデータセキュリティとプライバシーの懸念 | -1.8% | EUと北米がリード、アジア太平洋地域が追随 | 短期(2年以内) |

| ベンダーロックインと切り替えコストの上昇 | -1.3% | グローバル、エンタープライズ層に集中 | 長期(4年以上) |

| 財務自動化実装における人材不足 | -0.9% | 先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーERPシステムとの統合の複雑さ

多くのグローバル組織は最新のAPIを持たないカスタマイズされたSAPまたはOracleワークフローを運用しており、移行中にミドルウェアの構築とデータマッピングプログラムを強いられます。統合の失敗はROIを遅らせ、チームに負担をかける並行稼働フェーズを延長します。

マルチテナントクラウドにおけるデータセキュリティとプライバシーの懸念

GDPR、HIPAA、および業界規制により、ヨーロッパおよび北米の企業は地域内データ保管、詳細なアクセス制御、継続的な監査を要求します。財務責任者は、特にヘルスケアおよび銀行業界において、共同配置データの漏洩や潜在的な国境を越えたデータ転送違反を懸念しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドの優位性が加速

出張・経費管理市場におけるクラウドの割合は2025年に73.92%に達し、2031年まで年平均成長率21.02%で成長する見込みです。クラウド展開はメンテナンスの負担を排除し、オンデマンドのスケーラビリティを提供し、分散チームのモバイルアクセスを可能にします。オンプレミスは厳格なデータ主権を必要とする防衛、航空宇宙、公共機関で継続していますが、ハイブリッド構成がそのギャップを埋めています。米国一般調達局が次世代連邦出張プラットフォームにIBMを採用する決定は、リスク回避的な機関でさえ現代のクラウドセキュリティフレームワークを信頼するようになったことを示しています。

マルチテナントアーキテクチャのセキュリティが向上するにつれ、ベンダーは既存の財務システムや出張予約エンジンとマスターデータを同期するエンドツーエンドのAPIカタログを提供するようになっています。このモメンタムが出張・経費管理市場を推進し、クラウドプレーヤーはAI、組み込み型決済、サステナビリティダッシュボードを出張者と監査者の両方に向けた単一のログインにまとめています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:サービスの成長がソフトウェアを上回る

ソフトウェアライセンスとSaaSサブスクリプションが2025年の収益の65.02%を占め、出張・経費管理市場における基盤的な役割を強調しています。しかし、統合からマネージドアナリティクスに至るサービスは、プラットフォームがERP、HRIS、カードネットワーク、税務エンジンと統合するようになったため、年平均成長率17.82%でスケールしています。中堅市場の顧客は専門スタッフの採用を避けるために外部コンサルタントに頼り、グローバル企業はユーザーコンプライアンスを促進する変革管理プログラムのためにシステムインテグレーターを活用しています。

コンサルタント会社はベストプラクティスのポリシー設計、ROI計算ツール、継続的なプラットフォームチューニングをまとめて提供します。これにより、ベンダーの収益を安定させ、顧客のロックインを深める継続的な収益レイヤーが追加されます。マネージドサービスはまた、精算などの反復的なタスクを吸収し、財務責任者がキャッシュフロー予測に集中できるようにします。

企業規模別:中小企業の成長が大企業の優位性に挑戦

大企業は複雑な承認チェーンと高い出張量により高度な分析が必要なため、2025年に59.42%の収益シェアを維持しました。しかし、中小企業は2031年まで年平均成長率23.46%を記録し、そのギャップを縮小します。クラウドのコスト構造、プラグアンドプレイ統合、カード連携自動化が、かつてスプレッドシートに頼っていた従業員500人未満の企業を引き付けています。フィンテック新興企業はモバイルファーストのUXと自動請求サイクルを設計し、管理者の時間を最小化することで、中小企業に価値への迅速な道筋を提供しています。

一方、大規模多国籍企業は高度なAI、多通貨決済、サステナビリティ開示への投資を継続します。そのため、ベンダーは中小企業向けのセルフサービスフリーミアムパスとFortune 1000顧客向けの設定可能なエンタープライズスイートという二重の市場開拓戦略を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業界別:ITセクターの成熟の中でヘルスケアが成長をリード

ITおよび通信は2025年の収益の24.31%を占め、アーリーアダプターとしての地位と高い出張頻度を反映しています。成長は現在ヘルスケアにシフトしており、2031年まで年平均成長率21.98%で複利成長する見込みです。病院とケアネットワークは、助成金で賄われた出張の監査可能性を確保しながら、スタッフの時間を臨床業務に振り向けるために経費を自動化しています。製造業はプロジェクト固有の出張コストへの詳細な可視性を追求し、BFSI機関は規制フレームワークに沿った堅牢な監査証跡とポリシーエンジンを優先しています。

機関が透明性の義務を満たそうとするにつれ、公共部門の需要が増加しています。各業界は設定された税務ロジック、ローカライズされた日当レート、専門的なコンプライアンス報告を必要とし、ベンダーはコア製品ロードマップに業界テンプレートを組み込むよう促されています。

地域分析

北米は2025年の出張・経費管理市場において37.12%の市場シェアを占め、数十年にわたるSaaSの成熟度と深い法人カード普及率を反映しています。継続的なプラットフォームのアップグレードと組み込み型金融の展開により、企業が精算ワークフローを近代化するにつれ、地域の成長は中一桁台を維持する見込みです。アジア太平洋地域は明確な成長エンジンであり、中国、インド、日本がクラウドインフラとデジタル決済に投資するにつれ、同地域の出張・経費管理市場規模は2031年まで年平均成長率19.05%で拡大する見込みです。国内決済レールと電子税務領収書を統合するローカルベンダーが、確立されたグローバルスイートと並んで存在感を高めています。デジタルトランスフォーメーションに対する政府のインセンティブが、主要なアジア経済圏全体の中堅市場企業における採用をさらに加速させています。

ヨーロッパは、地域内データセンターと詳細なプライバシー管理を提供するプロバイダーを優遇するGDPR準拠のデータ保管要件に牽引され、安定した需要を維持しています。ドイツ、フランス、北欧諸国の企業は自動VAT還付機能を持つソリューションを優先し、プラットフォーム支出の増加を促しています。日本企業は国内鉄道の電子チケットシステムと同期するAI対応経費精算ツールを展開し、高頻度の国内出張を効率化しています。インドでは、フィンテック支援プラットフォームがバーチャルカードと自動ポリシーチェックをまとめて提供し、リアルタイムのコスト可視性を必要とする急成長するテクノロジーおよびサービス企業に訴求しています。

南米、中東、アフリカは現在より小さな収益プールを形成していますが、多国籍企業がフットプリントを拡大し統一されたグローバル支出管理を求めるにつれ、高まる機会を提示しています。ブラジルの企業は地域の税務コンプライアンスを自動化し、国内のボレト決済方法と統合するソリューションを好み、ベンダーはオープンAPIカタログを通じてこれを組み込んでいます。湾岸協力会議諸国は出張サステナビリティ追跡を調達義務に組み込んでおり、クラウドネイティブの経費管理スイートの公共部門パイロットを促しています。これらの新興地域全体で、モバイルファーストの展開とサブスクリプション価格が中小企業の参入障壁を下げ、出張・経費管理市場の全体的なアドレス可能なベースを拡大しています。

競争環境

出張・経費管理市場は中程度の集中度を維持しており、SAP Concur、Oracle、Emburseが大企業アカウントを確保する一方、Brex、Ramp、TravelPerkなどのフィンテック挑戦者が積極的なカード中心のバンドルを提供しています。価格競争は限定的であり、代わりにベンダーは予約、決済、分析を単一のログインに統合するエコシステムの幅広さで差別化しています。APIの開放性が重要な販売ポイントとなっており、購買者は支出データがERP、HRIS、税務コンプライアンスエンジンにシームレスに流れることを主張しています。中小企業の採用拡大がアドレス可能なベースを広げており、特にアジア太平洋地域の小規模な地域専門企業がグローバルリーダーと直接対立することなくシェアを確保できるようにしています。これらのダイナミクスは、ニッチな業界テンプレートと地域決済統合を通じて革新する急速に動くエッジプレーヤーに囲まれた安定したコアを生み出しています。

戦略的な動きはエコシステム規模の新興企業へのこのシフトを例示しています。American Expressは2025年2月にCenterを買収し、リアルタイムの経費管理とグローバル法人カードレールを融合させました。TravelPerkは2025年3月にYokoyを買収し、AIロードマップの加速と出張予約と自動経費精算のクロスセルのために2億米ドルのシリーズEラウンドを完了しました。SAP ConcurはJoule生成AIコパイロットを同月に組み込み、エンタープライズの深みを守りながらフィンテックスタイルの使いやすさに対応する既存企業の意図を示しました。日本、インド、ブラジルの地域リーダーも、国固有の電子請求書義務と国内カードスキームへのコンプライアンスを確保するために地域決済ネットワークとのパートナーシップを結んでいます。

技術的差別化は現在、組み込み型金融、予測AI、ゼロタッチ照合に集中しています。プラットフォームは動的な支出上限を持つバーチャルカードを自動的に発行し、経費データを機械学習リスクエンジンにストリーミングし、手動介入なしに承認済みエントリを総勘定元帳に転記します。出張レベルのカーボンフットプリントを計算しESGダッシュボードに反映するサステナビリティアドオンが、ヨーロッパの公共部門入札における差別化要因として浮上しています。出張前承認から最終的な税務還付まで完全なスタックのジャーニーを提供できるベンダーは、特にグローバル顧客が単一の契約、単一のSLA、統合された分析を求める場合に、ポイントソリューションよりも有利です。その結果、出張管理会社、給与処理業者、銀行ネットワークとのパートナーシップが今後3年間で強化される見込みです。

出張・経費管理業界リーダー

SAP SE

Coupa Software Inc.

Oracle Corporation

Emburse

Navan

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SAP Concurが会話型経費入力のための生成AIコパイロットJouleを追加。

- 2025年3月:TravelPerkが2億米ドルのシリーズEファンディング確保後にYokoyを買収。

- 2025年2月:American Expressが法人カードスタックへの経費自動化組み込みのためにCenterを買収。

- 2024年12月:Rakusが自動領収書OCRを含むRakuraku SeisanプラットフォームのAIロードマップを概説。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、出張・経費(T&E)管理市場を、組織が従業員の出張コストの計画、把握、管理、精算を支援するすべてのクラウドホスト型またはオンプレミスのソフトウェアおよび関連サービス、ならびにそのようなプラットフォームに支払われるサブスクリプションおよび実装費用として定義しています。隣接する支出管理スイートからの収益は、それらのモジュールが主にT&E管理のために販売されている場合にのみカウントされます。

スコープの除外:スタンドアロンの法人カードインターチェンジ、総勘定元帳システム、アウトソーシングされた旅行代理店手数料は境界外に置かれます。

セグメンテーションの概要

- 展開形態別

- ホスト型/クラウド

- オンプレミス

- 提供内容別

- ソフトウェア

- サービス

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ITおよび通信

- BFSI

- 製造業

- 公共部門

- ヘルスケア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 湾岸協力会議

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ全域の財務責任者、出張プログラムマネージャー、ソフトウェアインテグレーター、地域リセラーへのインタビューと構造化調査でデスク調査の結果を補完しました。これらの会話は採用のトリガー、価格の分散、今後の規制変化をテストし、モデルの前提を相互確認してデータのギャップを埋めることを可能にしました。

デスク調査

米国運輸統計局、Eurostatの航空旅客ファイル、UNWTOのビジネス旅行指標などの認定機関からの公開データを収集することから始め、潜在的なトランザクションプールを概説しました。GBTAやACTEを含む業界団体は、ソフトウェア需要を形成するポリシーと精算のベンチマークを提供しました。企業の10-K、投資家向け資料、信頼性の高いプレスカバレッジは採用率、平均契約価値、合併の最新情報を提供しました。Mordor Intelligenceがライセンスを持つ有料データベース、ベンダー財務向けのD&B Hooversとディールフロー向けのDow Jones Factivaが、地域全体の収益分割を補完しました。記載されているソースは、二次調査中にスクリーニングされた文献を網羅するものではなく、例示するものです。

市場規模算定と予測

2024年の法人出張支出、出張頻度、地域別の自動化経費普及率から始まるハイブリッドトップダウン構築は、サプライヤーのロールアップやサンプリングされた平均販売価格×アクティブシートなどの選択的なボトムアップチェックとバランスを取っています。モデル内の主要変数には、(i)年間ビジネス航空出張量、(ii)財務ソフトウェア内のクラウドSaaS採用率、(iii)モバイルワークフォースの成長、(iv)法人カード普及率、(v)インフレ調整済みの出張あたり予約コストが含まれます。多変量回帰が一次調査中に収集されたコンセンサス予測に導かれながら、各ドライバーを2030年まで予測します。新興市場でサプライヤーレベルの推定が不完全な場合、最終的な三角測量の前に比較可能な経済圏からの補間が適用されます。

データ検証と更新サイクル

アウトプットは多段階のレビューを経ます:アナリストが外れ値の取引価値に対して分散チェックを実行し、マネージャーが前提を再テストし、通貨の変動や重要なM&Aイベントがベースラインを動かすたびにモデルが再開されます。レポートは年次で更新され、クライアントが最新の見解を受け取れるよう公開直前に最終的なクイックスキャンが行われます。

出張・経費管理ベースラインの信頼性の根拠

公開されている市場価値がしばしば異なるのは、企業がどの収益が属するか、パンデミック後の出張回復の速度、クラウドサブスクリプションの価格曲線についてさまざまな見解を持っているためです。

主要なギャップドライバーには、より狭いソフトウェアのみのスコープ、2023年の一定の平均販売価格、または他の出版社が採用するより遅い回復シナリオが含まれますが、Mordorはより広いが明確に文書化されたスコープ、インフレとシート拡大に連動した価格設定、フィンテック参入の急速な変化を捉える18ヶ月の短い更新サイクルを適用しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 44億9,000万米ドル(2025年) | ||

| 42億米ドル(2024年) | グローバルコンサルタント会社A | マネージドサービス収益を除外;予測年度の2023年平均販売価格を固定 |

| 36億米ドル(2024年) | 業界誌B | ソフトウェアのみをカウント;保守的な出張回復曲線をモデル化 |

これらの対比は、スコープ、動的価格設定、現在の回復データを整合させることで、Mordorが意思決定者が最小限の労力で複製しストレステストできる信頼性の高い透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年の出張・経費管理ソフトウェア市場の規模はどのくらいですか?

出張・経費管理ソフトウェア市場規模は2026年に52億7,000万米ドルに達し、2031年までに117億米ドルに成長する見込みです。

どの展開モデルが市場をリードしていますか?

クラウド展開が2025年に73.92%のシェアで優位を占めており、企業がオンプレミスシステムをスケーラブルなSaaSプラットフォームに置き換えるにつれてさらに上昇する見込みです。

どの地域が最も急速に拡大していますか?

アジア太平洋地域が最も高い成長を示しており、中国、インド、日本のデジタルトランスフォーメーション推進に牽引され、2031年まで年平均成長率19.05%を記録しています。

業界別で最も急速に成長しているセグメントはどれですか?

ヘルスケアが最も急速に成長している業界であり、病院がインフレによる運営コストを管理するために精算を自動化するにつれ、年平均成長率21.98%を記録する見込みです。

どのような技術トレンドがベンダー戦略を再形成していますか?

バーチャル法人カードを伴う組み込み型金融、AI主導の不正分析、ERP統合を簡素化するクラウドネイティブAPIが競争上のポジショニングの中心となっています。

データプライバシー規制はクラウド採用を遅らせていますか?

はい、特にGDPRと業界規制が地域内データ保管と厳格なセキュリティ認証を要求するヨーロッパと北米では、高度に規制された企業の採用率をわずかに抑制しています。

最終更新日: