欧州フォークリフトレンタル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.51 十億米ドル |

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 4.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

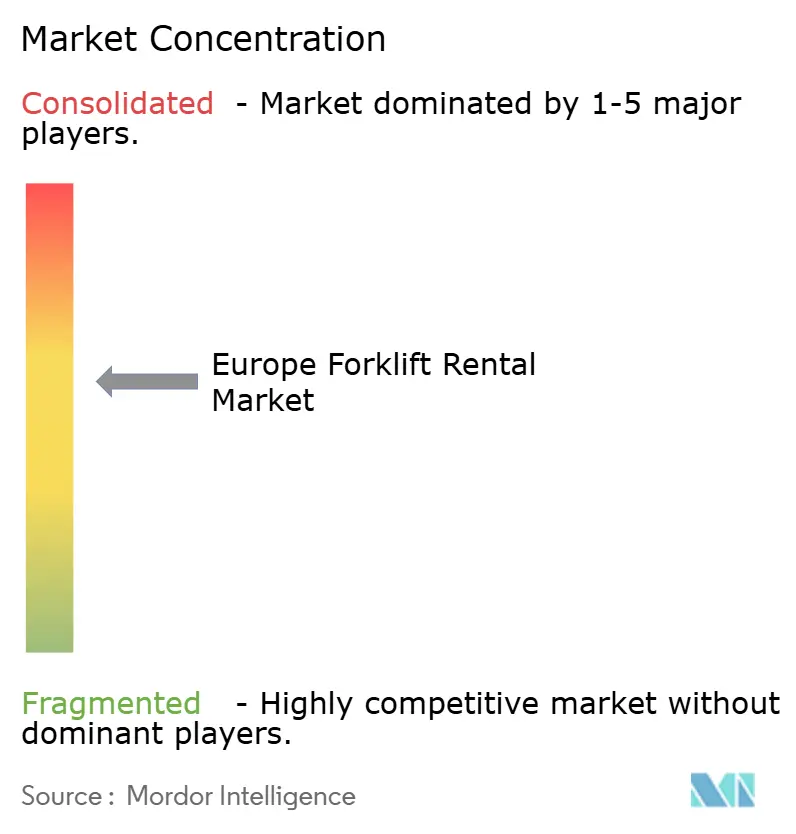

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フォークリフトレンタル市場分析

欧州フォークリフトレンタル市場規模は2026年に36億9,000万USDと推定され、2025年の35億1,000万USDから成長し、2031年には47億4,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 5.14%で成長します。企業が資産保有から使用量ベースモデルへと移行するにつれ、設備コストを収益変動に連動させることが可能となっています。eコマースの急拡大は、季節的な需要急増時に基準需要を大幅に上回るピーク時の荷役能力を必要とします。これにより、倉庫オペレーターは従量課金制でフォークリフトを選択する傾向が強まっています。電動化の進展と水素パイロットプログラムの萌芽は技術的リスクをもたらしますが、多くの企業はフリート投資をレンタル専門業者にアウトソーシングすることでこれを回避しています。純粋なレンタル企業の統合とOEMバックドプログラムの台頭により競争が激化し、フリート近代化における規模の効率性が生まれています。製造業のニアショアリングと中東欧におけるポップアップ型物流ハブの台頭により、柔軟な設備アクセスへの需要が顕著に増加しています。

主要レポートのポイント

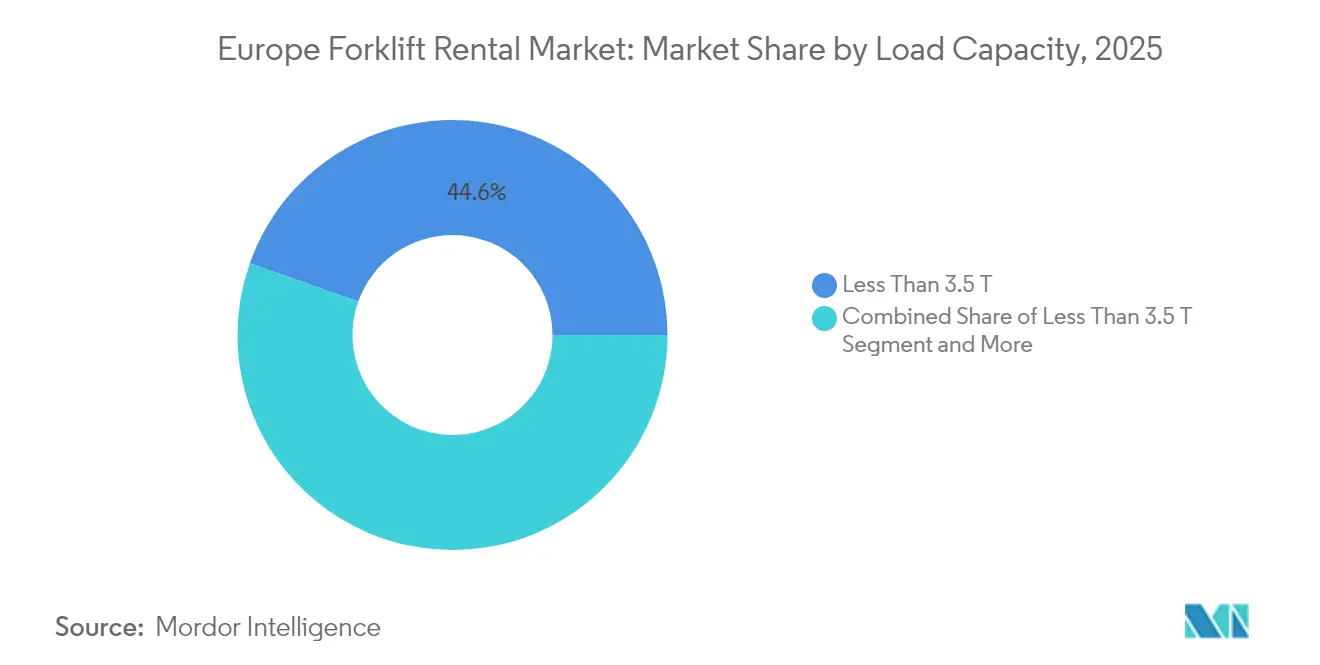

- 積載能力別では、3.5トン未満のフォークリフトが2025年の欧州フォークリフトレンタル市場シェアの44.58%を占めてトップとなり、同セグメントは2031年にかけて最高の5.25% CAGRを記録する見込みです。

- レンタル期間別では、短期契約が2025年の欧州フォークリフトレンタル市場規模の57.08%を占め、予測期間にわたって5.27% CAGRで成長しました。

- 動力源別では、電動モデルが2025年に欧州フォークリフトレンタル市場シェアの62.74%を獲得し、水素燃料電池ユニットは2031年にかけて5.33% CAGRで拡大する見込みです。

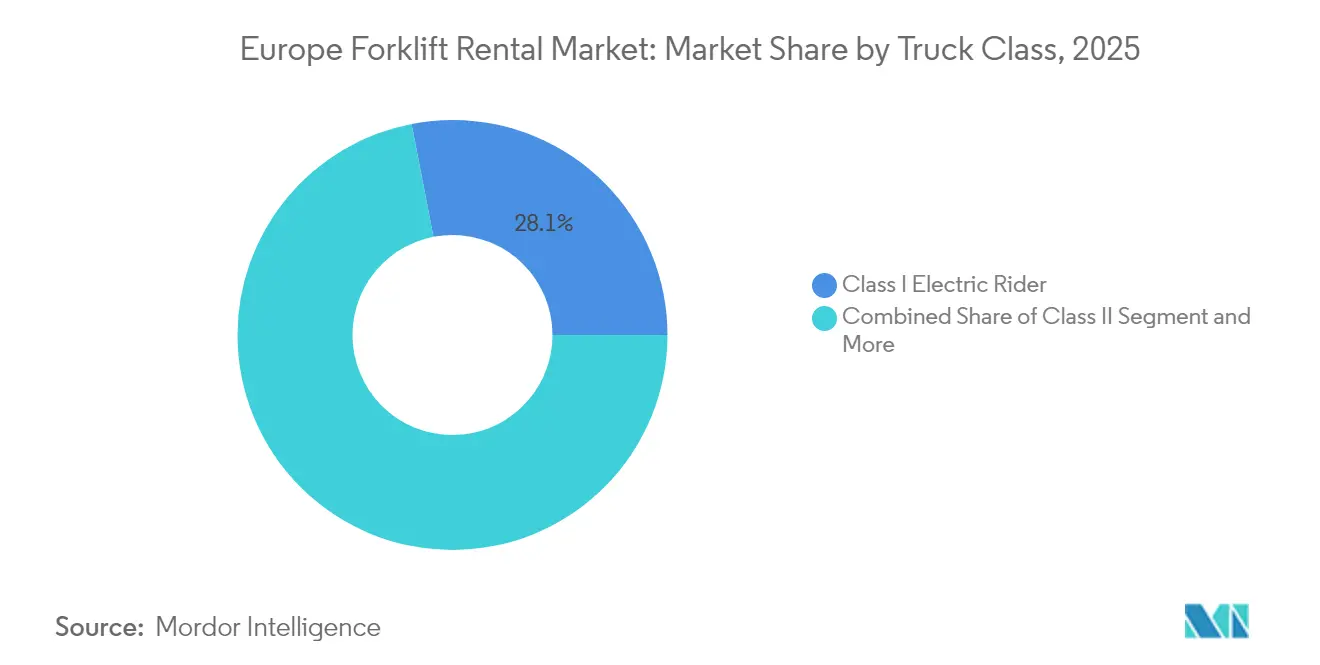

- トラッククラス別では、クラスI電動ライダーが2025年の欧州フォークリフトレンタル市場規模の28.05%を占め、2031年にかけて5.24% CAGRを記録しました。

- 最終用途産業別では、倉庫・物流が2025年の欧州フォークリフトレンタル市場の36.41%を占め、eコマースフルフィルメントセンターが最高成長率の5.31% CAGRを達成しました。

- 国別では、ドイツが2025年の欧州フォークリフトレンタル市場の26.12%を占めてトップとなり、ポーランドが2031年にかけて最高の5.28% CAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フォークリフトレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースの急拡大 | +1.2% | ドイツ、オランダ、英国、フランスのコア市場 | 中期(2〜4年) |

| OPEX(運営費)モデルへの移行 | +0.9% | 欧州全体、特にSMEセグメントで顕著 | 短期(2年以内) |

| EUの厳格な排出規制 | +0.8% | EU全域、北欧諸国での早期導入 | 長期(4年以上) |

| ポップアップ型物流ハブ | +0.6% | ドイツ、オランダ、ポーランドの建設回廊 | 中期(2〜4年) |

| 自動化対応フォークリフト | +0.4% | ドイツ、オランダ、北欧諸国が早期採用 | 中期(2〜4年) |

| 業務柔軟性管理の必要性 | +0.3% | 欧州全域、特に小売・eコマースで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eコマースの急拡大が倉庫フォークリフトレンタル需要を押し上げる

欧州のフルフィルメントインフラへの記録的な投資が、柔軟なフォークリフト能力への持続的な需要を促進しています。ポーランドにあるOtto Groupの自動化センターは、オペレーターが恒久的なフリートを確保することなく、立ち上げ期に特殊なトラックを必要とする様子を示しています [1]「ポーランドの新フルフィルメントセンター」、Otto Group、otto.de 。2024年には、開発業者が大量の物流スペースを供給するという記録を打ち立て、その相当部分がeコマース向けに割り当てられました。このeコマース物流の急増は需要を高めるだけでなく、稼働率が安定した後も長期にわたって続くと予想される設備ニーズを確立しました。これに対応してレンタル事業者はフリートを急速に拡大し、コアとなるフルフィルメント指標を優先するクライアントのために技術的リスクを引き受けました。eコマース企業が地方都市へと事業を拡大するにつれ、地域のデポは変動するスループットパターンを管理するために短期レンタルへの依存度を高めています。一方、当日・翌日配送目標が量の変動を激化させ、ピークシーズン中に相当規模のレンタル急増をもたらしています。

高額な設備投資(CAPEX)を回避するためのOPEXモデルへの移行

欧州の財務チームは、流動性と重要なレバレッジ比率を守るため、オフバランスシートの設備戦略を採用する傾向が強まっています。KION Groupは、近年の産業用トラック取引の相当部分がレンタルまたはリースを伴うものであり、以前の時期と比較して顕著な増加を示していることを明らかにしました。借入コストの上昇とマクロ経済の不確実性に直面するCFOたちは、月額費用の予測可能性に魅力を感じています。SMEにとっては、社内フリート管理リソースが限られているため、メンテナンスサービスが一体化されたバンドルパッケージが特に魅力的です。一方、新たなEU市場に進出する多国籍企業は、現地需要の具体化に合わせて迅速にスケールアップまたは撤退できるレンタル契約を好みます。この戦略はIFRS 16のリース会計基準に沿ったものであり、多くの短期レンタルをオペレーティングリースとして処理することで、資本配分の柔軟性を維持することができます。

EUの厳格な排出規制が電動フォークリフトレンタルを促進

代替燃料インフラ規制は2025年までに充電設備の広範な設置を義務付けており、非道路用移動機械規制は旧来のディーゼルエンジンを段階的に廃止します。BMWなどのメーカーは、完全転換前にパフォーマンスを検証するため、レンタルプログラムを通じて水素燃料電池フォークリフトのパイロット試験を実施しています。レンタル企業がバッテリーや燃料電池の初期費用を負担することで、エンドユーザーは急速な技術変化を恐れることなくコンプライアンスを維持できます。北欧市場は再生可能エネルギーの豊富さと厳格な職場空気質法に後押しされ、最も早く動いています。自律走行トラックに関するISO 3691-4:2023安全プロトコルは複雑さを増しますが、レンタル専門業者はこれを大規模に管理し、その価値提案を高めています。

モジュール式建設プロジェクト向けポップアップ型物流ハブ

欧州の建設業者は、6〜18ヶ月間にわたって集中的な資材荷役を必要とする仮設組立ヤードを展開しています。ドイツの典型的なモジュール式住宅建設現場では、プレハブパネルを積み込むために20台のフォークリフトをレンタルし、ユニットを最終地点へトラック輸送します。現場での建設が完了すると稼働率が急激に低下するため、レンタルの経済性は所有を上回ります。フリート事業者はプレハブモジュール専用に設計されたラフテレーンオプションと特殊クランプを提供し、建設業者の遊休在庫リスクを軽減します。西欧における労働力不足の深刻化により、建設業者は管理された工場環境へと移行し、短期間・高強度の設備需要のサイクルを強化しています。モジュール工法への建設支出は2024年に5分の1増加し、短期レンタルの予測可能なパイプラインを生み出しています [2]「欧州建設市場予測」、Euroconstruct、euroconstruct.org 。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格の中古フォークリフトの豊富な供給 | -0.7% | 成熟したフリートを持つドイツ・英国市場 | 短期(2年以内) |

| 高いライフサイクルメンテナンスコスト | -0.5% | 欧州全域、コスト重視セグメントで深刻 | 中期(2〜4年) |

| バッテリーリサイクルのボトルネックが電動フリートの成長を制限 | -0.4% | EU全域、特にドイツとオランダで深刻 | 長期(4年以上) |

| 保険料の上昇 | -0.3% | ドイツ、オランダ、北欧の早期自動化市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低価格の中古フォークリフトの豊富な供給

2024年に新型電動ユニットへのフリート更新が行われ、大量の旧型トラックが中古市場に放出され、主要経済圏全体で中古在庫が5分の1拡大しました [3]「中古設備市場トレンド2024」、Jungheinrich、jungheinrich.com 。安定した需要を持つオペレーターは3年落ちのユニットを直接購入することを選択し、短期レンタルよりも低いライフタイムコストを実現しています。地域銀行からの容易な融資がこれらの購入を支援しており、特にコスト管理と効率性を重視するファミリー経営の倉庫において顕著です。レンタル企業は日次レートの底値競争に参加するのではなく、サービス稼働率、安全認証、テレマティクスを強調することで対応しています。しかし、中古所有とプレミアムレンタルの価格差がマージンの余地を狭め、フリート稼働率のさらなる効率化を迫っています。

老朽化したレンタルフリートの高いライフサイクルメンテナンスコスト

集中的な稼働サイクルにより、レンタル稼働率は高水準に達し、特に個人所有フリートと比較した場合、部品の摩耗が加速しています。時間の経過とともに、リチウムイオンバッテリーの交換は車両の当初コストの相当部分を占める可能性があります。EUのリサイクル義務の下、ADR規則に従ったバッテリーの安全な輸送と廃棄に対して追加料金が課されます。スペアパーツのインフレ上昇が営業利益率を圧迫し、フリートオーナーは交換サイクルを短縮するかレンタル料金を引き上げるかの選択を迫られています。総コストに敏感な顧客は、レンタルプレミアムが融資費用を上回る場合、所有に回帰する可能性があります。この移行は、メンテナンスインフレが抑制されない場合、特に成長の勢いに対する脅威となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

積載能力別:コンパクトユニットが屋内作業を主導

3.5トン未満モデルは2025年の欧州フォークリフトレンタル市場シェアの44.58%を占め、2031年にかけて最高の5.25% CAGRを記録しました。このセグメントは、機動性が荷役能力を上回る狭通路倉庫に適しています。eコマースオペレーターは高密度ラックに数千のSKUを保管しており、狭いスペース内で旋回できる機敏なトラックを必要としています。小型シャーシは新興のナビゲーションソフトウェアとの統合も容易で、自律走行改造の障壁を低下させます。中容量の3.6〜10トン帯は木材ヤード、金属デポ、屋外組立サイトに対応していますが、重工業が比較的横ばいであるため成長は緩やかです。10トン超のユニットは港湾や製鉄所に対応し、特殊なアタッチメントニーズにより安定したニッチ需要を維持しています。

レンタル事業者はコンパクトな電動モデルを優先しています。急速な技術変化がその経済的寿命を短縮するため、最新のエネルギー効率と安全機能を求める顧客にとって従量課金制がより合理的となるからです。Toyota Material Handling EuropeとGideonの自律走行キットに関する協業は、センサー統合がより簡単でバッテリーアーキテクチャと重量バランスが合致するこれらの小型ユニットへのベンダーの注力を示しています。コンパクトフォークリフトはリチウムイオンバッテリーコストの低下からも恩恵を受け、バッテリー交換なしでマルチシフト運用が可能となっています。倉庫がメザニンフロアやマイクロフルフィルメントレイアウトを追加するにつれ、低容量ライダーへの需要は増加し続け、欧州フォークリフトレンタル市場におけるこのクラスのリーダーシップを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

レンタル期間別:短期の柔軟性が戦略を支える

短期契約は2025年の欧州フォークリフトレンタル市場シェアの57.08%を占め、2031年にかけて5.27% CAGRを記録しました。需要の変動に直面する企業は、複数年単位ではなく数週間または数ヶ月単位で設備を確保することが多くなっています。このパターンは、パンデミックによる混乱が景気後退時に縮小できる変動費構造の価値を示した後、さらに強まりました。長期契約は、バンドルメンテナンスと稼働率保証から恩恵を受ける予測可能な製造フローには引き続き有効ですが、マクロ経済の不確実性が続く中で成長は緩やかです。

レンタル企業は直前の要請に対応するため地理的フットプリントを拡大しています。KiloutouによるToolQuick、Liftisa、Gloobalのスペインでの買収により支店密度が高まり、顧客はイベリア半島全域で24時間以内に設備を調達できるようになりました。デジタルポータルはリアルタイムで料金を提示し、物流マネージャーが週次の小包予測に合わせてフォークリフト台数を調整できるようにしています。このトレンドはシフトベースの労働スケジューリングや動的スロッティングアルゴリズムと連動し、資材荷役資産を並行してスケールする際の生産性を最大化します。自動化パイロットが普及するにつれ、企業は恒久的なシステム再設計にコミットする前に短期契約で設備をテストし、欧州フォークリフトレンタル市場における短期レンタルの優位性を強化しています。

動力源別:電動がリードし水素が台頭

電動フォークリフトは2025年に62.74%の市場シェアを確保し、厳格な屋内排出規制とバッテリー技術の成熟を反映しています。リチウムイオン化学の進歩により、機会充電でフルシフトの稼働時間が確保され、日中のバッテリー交換が不要となり、予備パック用に確保されていた倉庫フロアスペースが解放されます。統合テレマティクスにより、レンタル企業は充電サイクルをリモートで監視し、フリートローテーションを最適化してバッテリー寿命を延ばすことができます。

水素燃料電池モデルは最も成長の速い動力クラスとして位置づけられ、2031年にかけて5.33% CAGRを記録し、長い充電時間なしに24時間365日の稼働を必要とするアプリケーションに対応しています。Toyota Material Handlingのコールドチェーン専門業者STEFとの試験は、バッテリー性能が低下する氷点下環境に水素が適していることを示しています。LindとPlug Powerは、レンタル事業者が顧客ニーズの変化に応じて移設できるモジュール式給油ステーションで協業しています。ディーゼルまたはLPGを動力とする内燃機関トラックはラフテレーンで引き続き人気ですが、EUがCO₂規制を強化するにつれてそのシェアは低下すると予想されます。ハイブリッドシステムは、完全な水素インフラの整備を待つユーザーへの橋渡しとなります。しかし、ほとんどの成長資本はバッテリーと燃料電池技術に向けられており、欧州フォークリフトレンタル市場内のフリートミックスを再形成しています。

トラッククラス別:クラスI電動ライダーが倉庫自動化を支える

クラスI電動ライダートラックは2025年の欧州フォークリフトレンタル市場規模の28.05%を生み出し、2031年にかけて5.24% CAGRを達成しました。その地位は、最適な荷重バランス、人間工学的なキャビン、手動および無人運転の両方との互換性に由来しています。クラスII狭通路トラックは高層保管に対応することで自動化戦略を補完し、クラスIIIパレット搬送機は最終メートルのタスクを処理します。クラスIVおよびVの内燃機関ユニットはヤードや製造工場での役割を維持していますが、バッテリー技術が揚重能力を拡大するにつれて代替が進んでいます。

OEMはデュアルユースハードウェアを組み込み、同一シャーシを手動または自律走行モードで運用できるようにしており、複数の現場での設備再利用を期待するレンタル利用者に訴求しています。KIONのKANISナビゲーションスイートはライダープラットフォームを対象とし、既存倉庫における自動化パイロットの展開を加速します。レンタル専門業者は安全レーザースキャナーとISO 3691-4準拠ロジックをプリロードし、顧客が新たな設備投資を行うことなくソフトウェアライセンスを通じて自律走行を有効化できるようにしています。このプラグアンドプレイアプローチは、トラックを従来型と高度技術型の契約間でローテーションさせることで稼働率を高め、欧州フォークリフトレンタル市場におけるクラスIライダーの中心的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:eコマースが資材荷役の規範を再形成

倉庫・物流は2025年の市場収益の36.41%を占め、2022年以降3,000万平方メートル超の新規物流センターの追加に支えられています。eコマースフルフィルメントは、南欧・東欧でのオンライン普及率の上昇に伴い、2031年にかけて最高の5.31% CAGRを記録すると予測されています。フルフィルメントサイトは、1時間当たりの大量注件を処理するために、急速な加速、小さな旋回半径、高度なオペレーターアシストシステムを必要とします。

建設業はモジュール式建築プロジェクトを通じて堅固なレンタル基盤を維持しており、ラフテレーン型テレハンドラーと中容量トラックがプレハブ壁を積み込みます。自動車工場は入庫部品と完成エンジンを処理する混合フリートを必要とし、食品・飲料企業は衛生コーティングと結露耐性電子機器を優先します。製薬業界は製品の完全性を守るためにコールドチェーン対応リチウムイオンパックを採用しています。各業種が独自のアタッチメントと安全基準を課すため、顧客は多様な社内在庫を維持するのではなく、欧州フォークリフトレンタル市場内でフリート構成をアウトソーシングする傾向が強まっています。

地域分析

ドイツは2025年の収益の26.12%を占め、一次サプライヤーと消費財ハブの密なネットワークを活用しています。ベルリン、ハンブルク、ミュンヘン周辺の倉庫建設は、オムニチャネル小売と第三者物流企業向けのビルトゥスーツプロジェクトに牽引され、軟調なマクロデータにもかかわらず継続しました。地元のレンタル利用者は稼働率と高度な安全機能を重視し、テレマティクスと予知保全にプレミアムを支払います。環境規制はディーゼルヤードトラックの電動代替への置き換えを促進し、景気低迷期においても需要を安定させる定期的なアップグレードサイクルを生み出しています。

ポーランドは2031年にかけて最高の5.28% CAGRを記録し、ウッジ、ポズナン、上シレジア工業地域における記録的な物流不動産パイプラインとニアショアリングの恩恵を受けています。アジアから中東欧へ生産を移転する国際メーカーは、生産量予測が確定する前にスケーラブルなフリートを確保するためにレンタル事業者を利用することが多くなっています。国内の3PLはeコマースの急成長を追いかけながら資本支出を回避するためにレンタルを好みます。代替燃料インフラへのEU補助金がバッテリーおよび水素設備の採用を加速し、ポーランドのレンタル利用者が利用できる技術ミックスを向上させています。

オランダ、フランス、イタリア、スペイン、ベルギー、北欧諸国は合わせて欧州フォークリフトレンタル市場収益の相当部分を占めています。オランダの港湾は特殊な重量物レンタルを支え、フランスは旧来の産業顧客とオンライン食料品フルフィルメントの台頭を組み合わせています。イタリアのファッションおよび自動車セクターは短期契約に適した季節的な需要急増を引き起こします。スペインのインフラ復興はテレハンドラー需要を押し上げ、北欧諸国はゼロエミッションフリートの持続可能性重視の契約を確保しています。各地域はカスタマイズされたサービスレベルとフリート構成を必要としますが、統合されたデジタルプラットフォームにより主要プレーヤーは国境を越えて資産をプールし、稼働率を最大化することができます。

競合環境

競争はグローバルOEMのファイナンス部門と機敏な純粋レンタル専門業者の間でバランスを保ち、適度に集中した市場を形成しています。KION、Toyota Material Handling、Jungheinrichは製造、ファイナンス、アフターセールスを一体化したターンキーレンタル提案を束ね、エンタープライズクライアントに訴求しています。Boels、Kiloutou、TVHなどの独立系企業は迅速な対応とマルチブランドフリートで差別化を図っています。2024年6月のBoelsによるRiwalの買収により、Boelsのポートフォリオは建設機械を超えて資材荷役ニッチへと拡大し、13カ国にわたる共同顧客へのクロスセルポテンシャルを強化しました。

電動化が資本集約度を高める中、規模が重要となっています。トッププレーヤーはリチウムイオンパック、テレメトリーゲートウェイ、水素給油設備に投資し、小規模な競合他社がアップグレードの資金を調達する前にコンプライアンス対応フリートを提供しています。テレマティクスポータルは稼働率と充電状態をリアルタイムで追跡し、サービスレベル契約におけるダウンタイムペナルティを抑制する予知保全を支援します。ISO 3691-4認証、サイバーセキュリティプロトコル、倉庫管理システムとの統合が分散した地域業者の能力を超えるため、技術的コンピテンシーが新たな競争上の堀を形成しています。

グリーンファイナンスの低金利(2023年以前の水準より高いものの)が依然として資産集約型戦略を支持するため、統合は継続する見込みです。国境を越えた買収は、有機的な支店展開に数年を要する中東欧の未開拓市場において即座の規模をもたらします。同時に、OEMは直接レンタルがディーラー販売を侵食するかどうかを検討しており、完全な内製化ではなく専門リース業者への少数株式投資を追求するケースもあります。2027年までに水素ユニットと自律走行ライダーを供給する競争が、欧州フォークリフトレンタル市場内でイノベーターと遅れをとる企業をさらに分けることになるでしょう。

欧州フォークリフトレンタル産業のリーダー企業

STILL GmbH

Linde Material Handling

Jungheinrich AG

Riwal

Crown Equipment

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:Boelsは3億1,400万ユーロ(3億4,300万USD)でRiwalを買収し、13カ国65拠点にわたる2万台超のユニットを擁する欧州最大の高所作業プラットフォームおよび資材荷役レンタルフリートを創出しました。

- 2024年2月:Toyota Material Handling EuropeはGideonと提携し、地域全体の小売物流センターを対象にToyotaフォークリフトへの自律走行ナビゲーションソフトウェアの組み込みを開始しました。

欧州フォークリフトレンタル市場レポートの調査範囲

フォークリフトレンタル市場は、積載タイプ(3.5トン、10トン、10トン超)、動力源タイプ(内燃機関(ICE)、電動)、最終用途タイプ(建設、自動車、航空宇宙・防衛、倉庫・物流、その他の最終用途タイプ)、および国別(ドイツ、英国、フランス、イタリア、スペイン、欧州その他)によって区分されています。

レポートは、上記すべてのセグメントについて、フォークリフトレンタル市場の金額(10億USD)ベースの市場規模と予測を提供しています。

| 3.5トン未満 |

| 3.6〜10トン |

| 10トン超 |

| 短期 |

| 長期 |

| 電動 |

| 内燃機関(ディーゼル・LPG) |

| ハイブリッド・水素 |

| クラスI 電動ライダー |

| クラスII 狭通路 |

| クラスIII 電動ハンド |

| クラスIV ICEクッション |

| クラスV ICEニューマチック |

| 倉庫・物流 |

| 建設 |

| 自動車 |

| 食品・飲料 |

| 航空宇宙・防衛 |

| 小売 |

| 製薬 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| スウェーデン |

| デンマーク |

| 欧州その他 |

| 積載能力別 | 3.5トン未満 |

| 3.6〜10トン | |

| 10トン超 | |

| レンタル期間別 | 短期 |

| 長期 | |

| 動力源別 | 電動 |

| 内燃機関(ディーゼル・LPG) | |

| ハイブリッド・水素 | |

| トラッククラス別 | クラスI 電動ライダー |

| クラスII 狭通路 | |

| クラスIII 電動ハンド | |

| クラスIV ICEクッション | |

| クラスV ICEニューマチック | |

| 最終用途産業別 | 倉庫・物流 |

| 建設 | |

| 自動車 | |

| 食品・飲料 | |

| 航空宇宙・防衛 | |

| 小売 | |

| 製薬 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| デンマーク | |

| 欧州その他 |

レポートで回答される主要な質問

2026年の欧州フォークリフトレンタル市場の規模はどのくらいですか?

欧州フォークリフトレンタル市場規模は2026年に36億9,000万USDであり、2031年までに47億4,000万USDに達すると予測されています。

欧州のレンタル市場で最も成長が速い積載能力セグメントはどれですか?

3.5トン未満のフォークリフトは、主に狭通路倉庫への適合性から、2031年にかけて5.25% CAGRで成長すると予想されています。

短期レンタル契約が人気な理由は何ですか?

短期レンタルにより、企業はフォークリフトの供給を変動する需要に合わせることができ、低迷期の固定減価償却を回避し、季節的なピーク時に迅速なスケールアップが可能となります。

最も勢いを増している動力技術はどれですか?

水素燃料電池は、迅速な給油を必要とするコールドストレージやマルチシフトアプリケーションを中心に、2031年にかけて最高の5.33% CAGRを記録すると予測されています。

ポーランドでフォークリフトレンタルの成長を促進する要因は何ですか?

製造業のニアショアリング、急速な倉庫建設、グリーン物流向けEU資金が、2031年にかけてポーランド市場に5.28% CAGRをもたらすと予想されています。

統合が競合環境をどのように形成していますか?

BoelsによるRiwalの買収などの買収は、規模の経済へのトレンドを示しており、大規模フリートが電動化と水素パイロットに資金を提供しながら汎欧州カバレッジを提供できるようにしています。

最終更新日: