機械式コントロールケーブル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

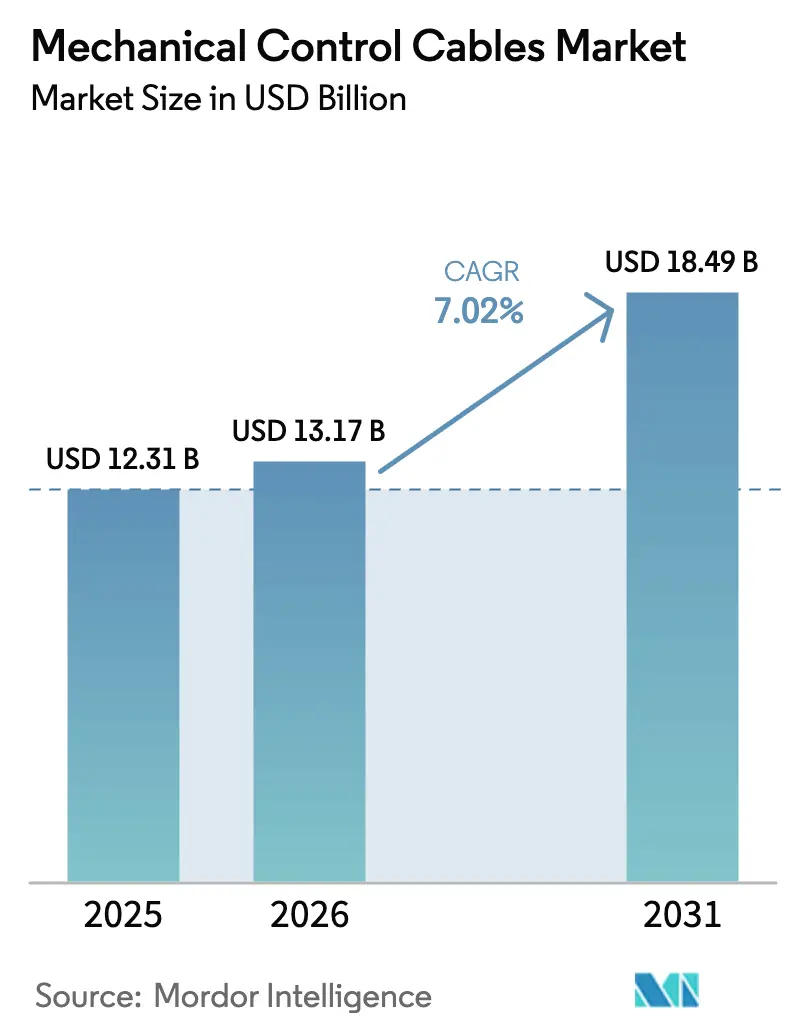

| 市場規模 (2026) | 13.17 十億米ドル |

| 市場規模 (2031) | 18.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機械式コントロールケーブル市場分析

機械式コントロールケーブル市場規模は2026年に137億1,700万米ドルと推定され、2025年の123億1,000万米ドルから成長し、2031年には184億9,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.02%で拡大します。成長の基盤は、先進エアモビリティ、医療ロボティクス、電動オフハイウェイ機械など、単一電子系統の障害を許容できないセクターにおけるフェイルセーフ機械式リンク機構への継続的な選好にあります。外骨格や精密ロボットにおける小型化と、依然として機械的冗長性を必要とする電動化トレンドが相まって、製品需要を堅調に維持しています。航空宇宙・防衛プログラムが軽量かつ高強度の部品を求める中、複合材料およびハイブリッド材料が強い牽引力を示しています。

主要レポートのポイント

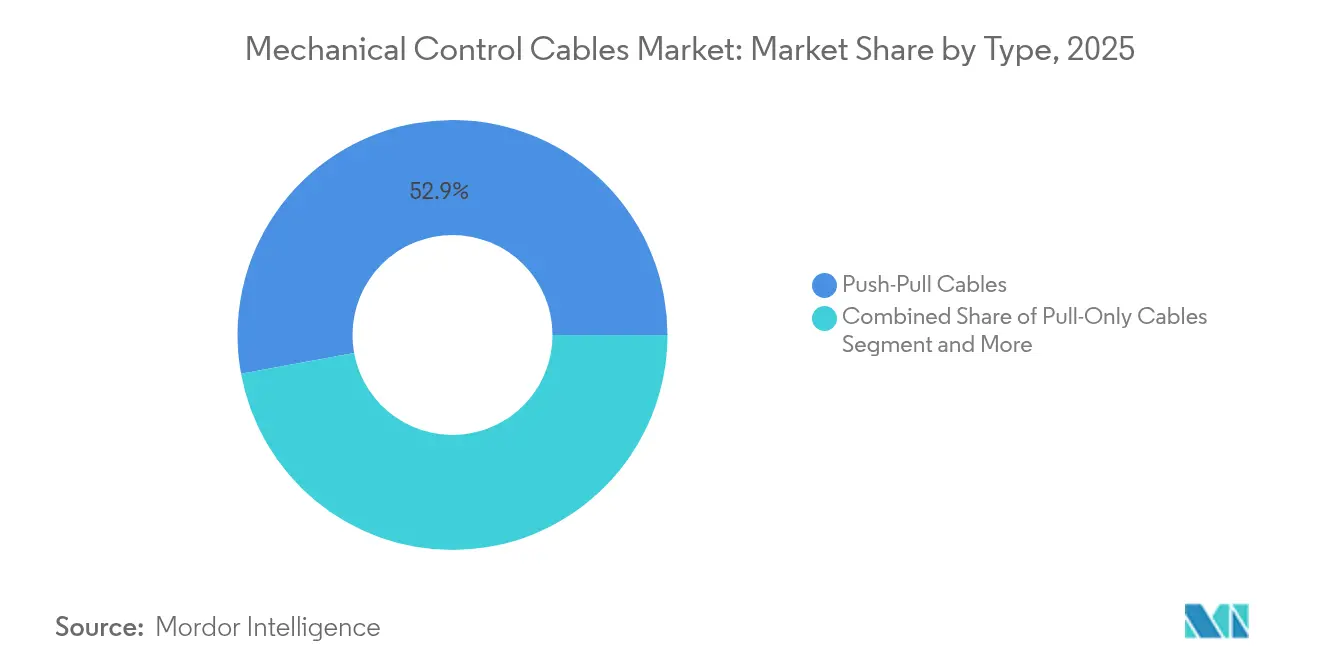

- ケーブルタイプ別では、プッシュプル型が2025年に52.89%の収益シェアをリード。マイクロ径バリアントは2031年にかけて年平均成長率7.43%で拡大しています。

- エンドユーザー別では、自動車が2025年の機械式コントロールケーブル市場シェアの40.74%を占め、医療機器・外骨格は2031年にかけて年平均成長率7.29%で拡大しています。

- 材料別では、ステンレス鋼が2025年の機械式コントロールケーブル市場規模の46.55%を占め、複合材料・ハイブリッド代替品は2031年にかけて年平均成長率7.55%で成長しています。

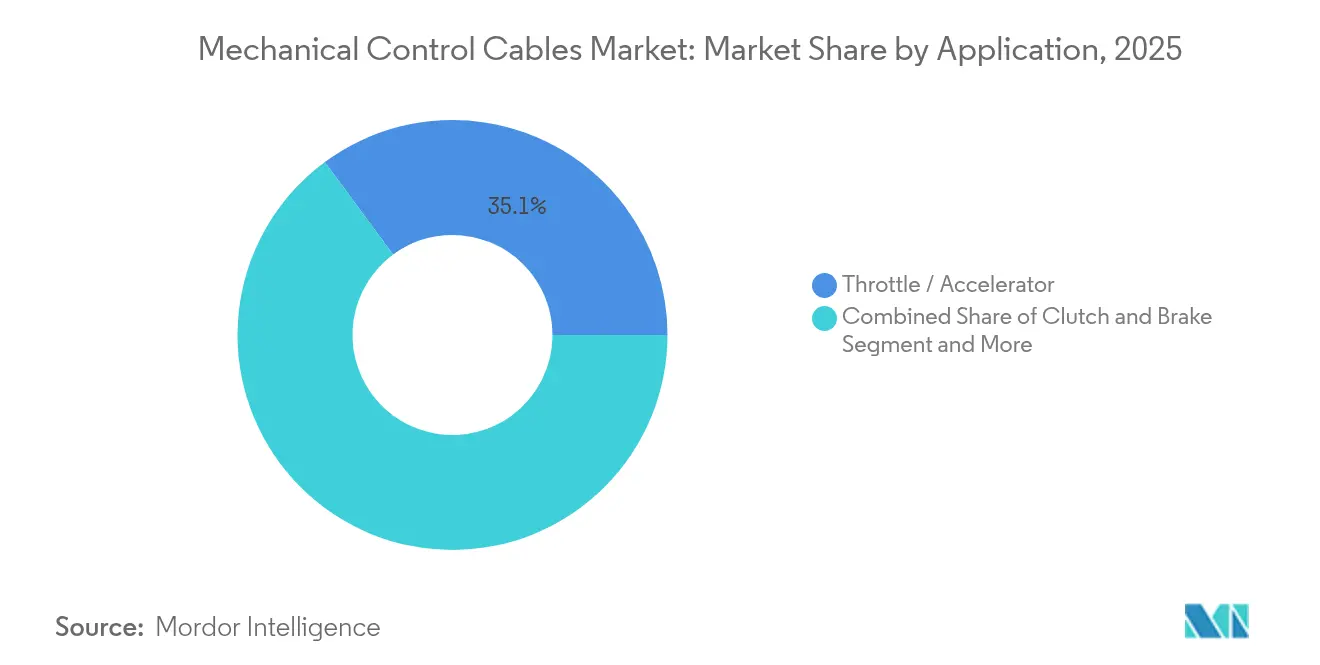

- 用途別では、スロットル・アクセレレーターアセンブリが2025年の市場全体の35.12%を占め、リモートバルブ・アクチュエーター制御は2026年から2031年にかけて年平均成長率8.12%を記録すると予測されています。

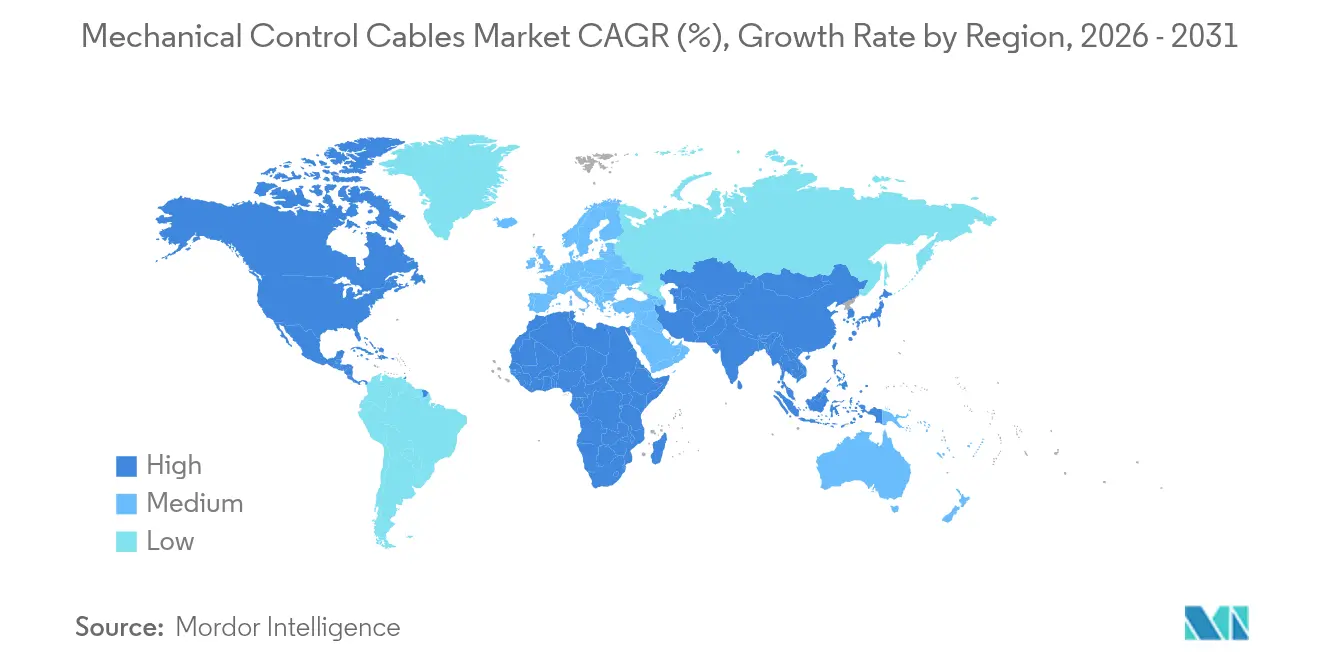

- 地域別では、アジア太平洋が2025年収益の37.21%を占め、アフリカは2031年にかけて年平均成長率6.55%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機械式コントロールケーブル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車セクターにおける需要の増加 | +1.8% | アジア太平洋を中心とするグローバル | 中期(2〜4年) |

| 産業オートメーションの拡大 | +1.5% | アジア太平洋中心、北米・EUへの波及 | 長期(4年以上) |

| 商業航空宇宙・防衛の成長 | +1.2% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| オフハイウェイ機械の電動化 | +0.9% | 北米・EUで先行するグローバル | 中期(2〜4年) |

| eVTOL航空機の急速な普及 | +0.8% | 北米・EU、アジア太平洋でパイロットプログラム | 長期(4年以上) |

| 精密農業機器の改修 | +0.6% | 北米・EUに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッド機械・電子システムに対する自動車需要の増加

自動車OEMは、フルドライブバイワイヤ制御の利点よりもコストと信頼性が優先されるスロットル、ブレーキ、クラッチ機能に機械式コントロールケーブルを引き続き採用しています。電動化プラットフォームは、パワートレインやソフトウェアの障害時に車両の操作性を維持する機械的冗長性の必要性を高め、機械式コントロールケーブル市場を製品開発ロードマップに確固として組み込んでいます。プッシュプルケーブルは、特にアジア太平洋やアフリカのコスト重視セグメントにおいて、このクラスの用途に最も好まれる形式であり続けています。

産業オートメーションとマテリアルハンドリングの拡大

中国、インド、東南アジア全域の自動化工場は、重要な位置決めのための機械的バックアップと高精度サーボドライブを組み合わせた混合アーキテクチャに投資しています。マテリアルハンドリングライン、包装システム、製薬クリーンルーム設備は、電子制御がメンテナンスのためにオフラインになっても動作を保証するためにマイクロ径ケーブルを統合しています。機械式コントロールケーブル市場は、このような冗長性がISO 13849安全レベルを不釣り合いなコストを課すことなく満たすため、恩恵を受けています。製造拠点における人件費の上昇がオートメーション化をさらに促進する一方、オペレーターは機械式リンク機構のみが提供できるシンプルで保守しやすいフェイルセーフ機構を依然として求めています。

商業航空宇宙・防衛支出の増加

商業航空機における厳格な認証規則は、二重または三重の冗長制御経路を義務付けています。そのため、機械式ケーブルはフライバイワイヤプラットフォームにおいても不可欠な二次システムとして継続して使用されています。並行して、防衛プログラムは電磁パルスや戦場振動の極限に耐えられる強化ステンレス鋼または複合コアを指定しています。炭素繊維強化ポリマー(CFRP)複合ケーブルは、疲労寿命を維持しながら質量を削減し、機械式コントロールケーブル市場を高マージンの航空宇宙グレードへと押し上げています。新しいeVTOLプロトタイプも、耐空性承認を確保するためのバックアップアクチュエーションにマイクロゲージケーブルを統合しています。[1]欧州連合航空安全機関、「特別条件:eVTOL SC-VTOL-01」、easa.europa.eu

オフハイウェイ機械の電動化

建設・農業機器は排出規制を満たすために電動・ハイブリッドドライブトレインへと移行していますが、OEMは重負荷下での即時かつ力強い応答を保証するために機械式実装を維持しています。三点ヒッチシステムやフロントローダーアセンブリは、依然として油圧バルブの動作を開始するためにケーブルに依存しています。GNSSガイド式実装に依存する精密農業技術は、ソフトウェアの遅延に妨げられない位置精度を要求し、直接的な機械的フィードバックループの必要性を強化しています。この慣行は稼働時間を保護し、固定された播種・収穫期間において極めて重要です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライブバイワイヤ・電動アクチュエーションへのシフト | -1.4% | 北米・EUで早期採用のグローバル | 中期(2〜4年) |

| ステンレス鋼の価格変動 | -0.8% | アジア太平洋に製造集中するグローバル | 短期(2年以下) |

| PTFE内張りハウジングを制限するリサイクル義務 | -0.5% | EU・北米、グローバルへ拡大 | 長期(4年以上) |

| マイクロロボティクス用途における小型化の限界 | -0.3% | 先進市場にR&Dが集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドライブバイワイヤおよび電動アクチュエーションへの加速的シフト

プレミアム乗用車は現在、ほとんどの機械式リンク機構を排除する電子ステアリング、ブレーキ、スロットルアセンブリを採用しており、高マージン市場での需要を削減しています。先進運転支援システムと接続性に対する規制上のインセンティブが、フル電子制御をさらに定着させています。ドライブバイワイヤが標準となる場合、ケーブルの搭載量は急激に減少し、特に2024年の用途別収益の35.47%を占めたスロットルアセンブリで顕著です。ただし、ISO 26262などの機能安全規格が引き続き一部の機械的フェイルセーフ機能を義務付けており、完全な排除を防いでいます。

ステンレス鋼・特殊合金の価格変動

ニッケル価格の変動はステンレス鋼棒材のコストに影響し、2024年のケーブル材料需要の47.11%に直接影響します。四半期ごとの急騰は自動車ティア1サプライヤーとの契約価格を混乱させ、マージンを圧縮し、能力増強を遅らせます。アジア太平洋の生産者は合金元素を輸入する際に追加の外国為替リスクに直面し、コストの不確実性を高めています。こうした動向は複合材料代替品への段階的な移行を促していますが、航空宇宙・医療用途における認証スケジュールにより切り替えは依然として制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:プッシュプルの汎用性が優位性を維持

プッシュプル設計は2025年収益の52.89%を占め、スロットル、クラッチ、方向制御にわたる比類ない汎用性を反映しています。プッシュプル製品の機械式コントロールケーブル市場規模は2025年に65億1,000万米ドルであり、需要は自動車スロットルアセンブリと双方向運動を好む産業機械に根ざしています。プルオンリーバリアントは、一方向への力伝達で十分な船舶シフト制御や航空宇宙トリム用途に使用されています。

マイクロ径製品は低い基盤から出発しているものの、ロボット手術器具や外骨格関節が直径2mm未満で一定の引張強度を持つケーブルを必要とするため、最速の年平均成長率7.43%を記録すると予測されています。低摩擦PTFEスリーブに包まれた精密研削ステンレス鋼またはニッケル・チタン合金は、電子的なドリフトや過熱なしに狭いスペースで繰り返し可能なマイクロモーションを可能にします。このトレンドは手術システムにおける物理的冗長性に対するOEMの選好を強調し、電気機械式ドライブが普及する中でも成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車が依然リードするが医療が加速

自動車は2025年収益の40.74%を維持しましたが、電子アーキテクチャの拡大に伴い成長は一桁中盤のペースに鈍化しています。対照的に、医療機器・外骨格は年平均成長率7.29%を示し、2031年までに機械式コントロールケーブル市場規模の不均衡なシェアを獲得する見込みです。リハビリテーションロボティクス、動力付き装具、低侵襲手術装置は腱の動作を模倣するマイクロケーブルに依存しています。

需要は高齢化人口と術後ケアの延長によってさらに促進され、補助移動システムの普及を後押ししています。航空宇宙・防衛は耐空性規則により安定したエンドユーザーであり続け、産業機械はサーボ精度と機械的フェイル後の位置決めを組み合わせたハイブリッド制御スキームの採用を続けています。機械式コントロールケーブル産業はそのため、高度にデジタル化された地域での自動車成長の軟化を相殺するために、サプライヤーが医療・航空宇宙チャネルへと事業を拡大するポートフォリオのバランス調整を経験しています。

用途別:スロットル制御はリモートアクチュエーターの上昇余地に直面

スロットル・アクセレレーターアセンブリは2025年需要の35.12%を占めました。しかし、エンジンの継続的なダウンサイジングとターボ統合により、OEMは電子スロットル制御へと移行し、将来のケーブル数量に圧力をかけています。リモートバルブ・アクチュエーター制御は、プロセス産業やエネルギープラットフォームが停電時にも流量を維持できる信頼性の高いバックアップアクチュエーションを必要とするため、年平均成長率8.12%で成長しています。

LNG端末、化学処理、オフショアプラットフォームへの投資増加は、電子監視制御がオフラインの場合でも運用継続性を確保する耐腐食性・低メンテナンスソリューションに高いプレミアムをもたらしています。複合材料シース付きステンレス鋼コアは塩水噴霧環境でのサービス寿命を延長します。機械式コントロールケーブル市場は、従来のスロットルシステムが横ばいになる中でも、より強いマージンを持つ高度に特化したコンテンツへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:ステンレス鋼が優位を維持するが複合材料が急増

ステンレス鋼は耐腐食性と疲労寿命が安価な炭素鋼オプションを上回るため、引き続き優位を維持しています。しかし、複合材料は次世代航空機と高サイクルロボティクスにおける二桁の軽量化目標により、年平均成長率7.55%を記録しています。炭素繊維強化ポリマーモデルは、質量のほぼ半分で同等の引張性能を提供し、燃料またはペイロードの優位性に直接つながります。

金属コアが導電性を提供し複合材料オーバーブレードが強度を供給するハイブリッド形式は、航空宇宙制御面や医療触覚デバイスで認証を獲得しつつあります。カーボンナノチューブ注入ラミネートは256 GPa/(g cm⁻³)に近い比弾性率値を示し、従来の炭素繊維パネルを上回り、製品寿命曲線を延長しています。コスト障壁は残っていますが、ニッケルとクロムの価格変動により、複合材料の価格同等性は縮まりつつあり、機械式コントロールケーブル市場内の長期的な材料調達戦略を再形成しています。

地域分析

アジア太平洋は2025年収益の37.21%を生み出し、中国、日本、インドの大量生産自動車出力によって牽引されています。地域の工業化と、2030年までのメドテック製造における年平均成長率9%の予測が相まって、持続的な需要を固定しています。国内電気自動車サプライチェーンに対する政府のインセンティブが、バッテリーパックアクチュエーターおよび熱管理サブシステムにおけるケーブル需要をさらに刺激しています。

北米と欧州は、航空宇宙、防衛、精密農業活動が最高水準の信頼性を義務付けるため、成熟しながらも収益性の高い市場を形成しています。複合材料・ハイブリッド材料はここでより早く受け入れられ、サプライヤーは数量が横ばいでも強いマージンを確保できます。規制上の安全フレームワークも機械的バックアップを要求し、重要用途の基本的な交換サイクルを保証しています。

アフリカは小さな基盤から出発しているものの、機械式コントロールケーブル市場で最速の地域拡大を年平均成長率6.55%で記録しています。モロッコ、南アフリカ、エジプトの自動車組立回廊は地域貿易協定を活用し、現地ケーブル生産を刺激して輸入関税を引き下げています。鉱業・電力配電のインフラプロジェクトは、電子センサーが早期に故障する粉塵の多い環境や高湿度条件でも機能できる強化されたアクチュエーションソリューションを必要としています。

競合環境

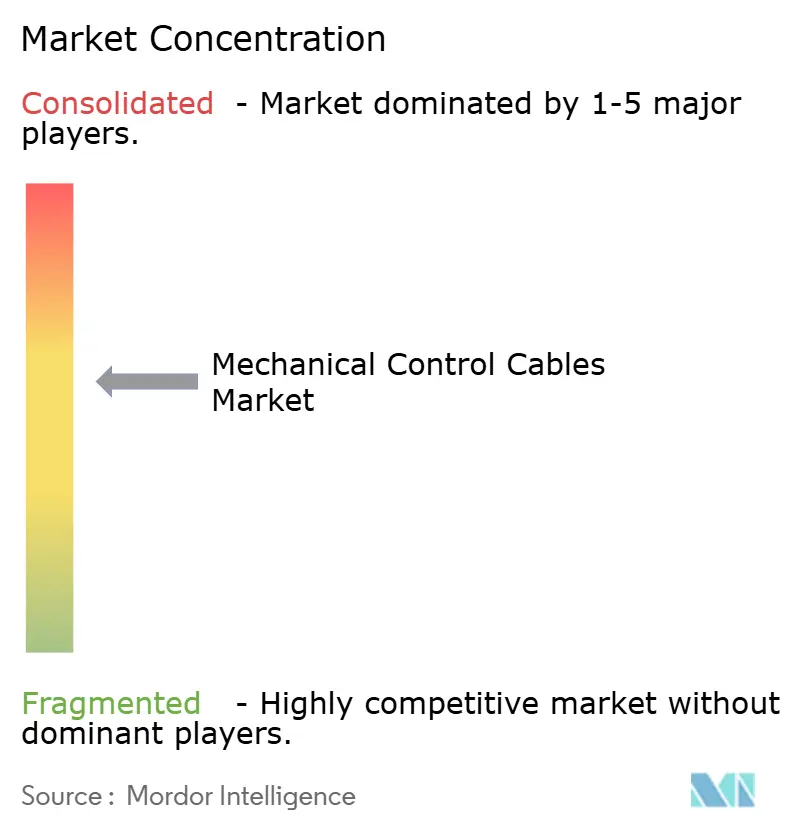

市場は中程度の断片化を示しています。HI-LEX Corporationは垂直統合されたロッド引き抜きおよびプラスチック押し出しラインの恩恵を受け、世界の自動車プログラム向けに年間3,000万ユニット以上を出荷しています。[2]HI-LEX Corporation、「コーポレートプロフィール2025」、hi-lex.co.jp Suprajit Engineeringはドイツを拠点とするStahlschmidt Groupを買収することでトップ層に躍進し、現在50カ国以上に乗用車ケーブルを供給しています。[3]Suprajit Engineering、「投資家向けプレゼンテーション 2025年度」、suprajit.com

戦略的動向は、シックスシグマレベルの不良率を実現する自動化・トレーサブルな生産セルへと向かっています。2024年6月に承認されたDIN 72036は完全自動化ケーブルハーネスアセンブリを標準化し、先行者がより厳しい公差とより速いモデル切り替えを保証できるようにしています。複合材料能力が主要な差別化要因として台頭しており、CFRPまたはカーボンナノチューブプロセスを習得した企業は、15年以上にわたるライフオブプログラムの価値ストリームを持つ航空宇宙契約を確保しています。

材料コストの変動とPFAS規制への対応が、社内ポリマーコンパウンディングおよびリサイクルイニシアチブを推進しています。日本やインドのステンレス鋼ミル近くに立地するサプライヤーは合金リスクをヘッジし、欧州のプレーヤーは化学メーカーとパートナーシップを結んでフッ素フリーライナーを開発しています。このような垂直統合の動きは価格ショックを緩和し、今後のEUリサイクル指令を満たし、規制が厳しくなる環境でシェアを守る立場に既存企業を位置付けています。

機械式コントロールケーブル産業のリーダー企業

Orscheln Products

Bergen Cable Technology

Grand Rapids Controls, LLC

Carl Stahl Sava Industries, Inc.

Cablecraft Motion Controls

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:LeoniはATLAS-L4プロジェクトの下で自動化トラック向けに液冷高電圧ケーブルセットを発表し、システム質量を削減して充電速度を向上させました。

- 2024年6月:Sumitomo Electricは9,000万ユーロ(9,700万米ドル)でSüdkabelの51%株式を取得し、ドイツのネットゼログリッド構築を支援する525 kV高電圧直流送電能力を拡大しました。

- 2024年6月:Sumitomo Electric Bordnetze SEはスペインのクエンカに高度に自動化された配線工場を着工し、2025年から始まるフォルクスワーゲングループの電気自動車モデルへの供給を予定しています。

世界の機械式コントロールケーブル市場レポートの範囲

機械式コントロールケーブルとは、機械や車両のコンポーネント間で機械的な力またはエネルギーを伝達するために設計された柔軟なアセンブリです。通常、外側の保護シース内を移動する鋼製の内側ケーブルで構成されています。この構成により、スロットル、ブレーキ、ギアシフトなどの機構のリモート操作を可能にしながら、距離を超えてプッシュ、プル、または回転力を正確に伝達することができます。

本調査は、世界中のさまざまなメーカーによる機械式コントロールケーブルの販売から生み出される収益を追跡しています。また、主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要メーカーを追跡し、予測期間における市場推定と成長率を支援しています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

機械式コントロールケーブル市場は、タイプ(プッシュプルケーブル、プルオンリーケーブル)、エンドユーザー業種(自動車、航空宇宙・防衛、海洋、産業、農業、建設)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| プッシュプルケーブル |

| プルオンリーケーブル |

| セルフロッキング・ポジティブロックケーブル |

| マイクロ径ケーブル |

| 自動車 |

| 航空宇宙・防衛 |

| 海洋 |

| 産業機械 |

| 建設・オフハイウェイ機器 |

| 農業機器 |

| 医療機器・外骨格 |

| スロットル/アクセレレーター |

| クラッチ・ブレーキ |

| ドア・ラッチ・シート制御 |

| リモートバルブ・アクチュエーター制御 |

| 炭素鋼 |

| ステンレス鋼 |

| ニッケル・特殊合金 |

| 複合材料・ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| タイプ別 | プッシュプルケーブル | |

| プルオンリーケーブル | ||

| セルフロッキング・ポジティブロックケーブル | ||

| マイクロ径ケーブル | ||

| エンドユーザー別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 海洋 | ||

| 産業機械 | ||

| 建設・オフハイウェイ機器 | ||

| 農業機器 | ||

| 医療機器・外骨格 | ||

| 用途別 | スロットル/アクセレレーター | |

| クラッチ・ブレーキ | ||

| ドア・ラッチ・シート制御 | ||

| リモートバルブ・アクチュエーター制御 | ||

| 材料別 | 炭素鋼 | |

| ステンレス鋼 | ||

| ニッケル・特殊合金 | ||

| 複合材料・ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア・ニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

機械式コントロールケーブルの現在の市場規模は?

市場は2026年に137億1,700万米ドルと評価されており、2031年までに184億9,000万米ドルに成長すると予測されています。

機械式コントロールケーブルの需要をリードする地域はどこですか?

アジア太平洋が大規模な自動車・産業基盤により37.21%の収益シェアでリードしています。

最も高い市場シェアを持つケーブルタイプはどれですか?

プッシュプルケーブルは、スロットル、クラッチ、産業制御にわたる汎用性により、2025年収益の52.89%を占め優位に立っています。

最も急成長しているエンドユーザーセグメントはどれですか?

医療機器・外骨格は、小型化されたマイクロケーブルが手術・移動機器を向上させるため、年平均成長率7.29%と予測されています。

複合材料は市場にどのような影響を与えていますか?

複合材料・ハイブリッド構造、特にCFRPケーブルは、航空宇宙・ロボティクスが軽量・高強度の代替品を求める中、年平均成長率7.55%で拡大しています。

電動化においても機械式ケーブルが必要な理由は何ですか?

電動車両やオフハイウェイ機械においても、機械式ケーブルは電子システムが電力を失ったりソフトウェア障害に直面したりした際に重要なフェイルセーフアクチュエーションを提供します。

最終更新日: