中国のEV充電インフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

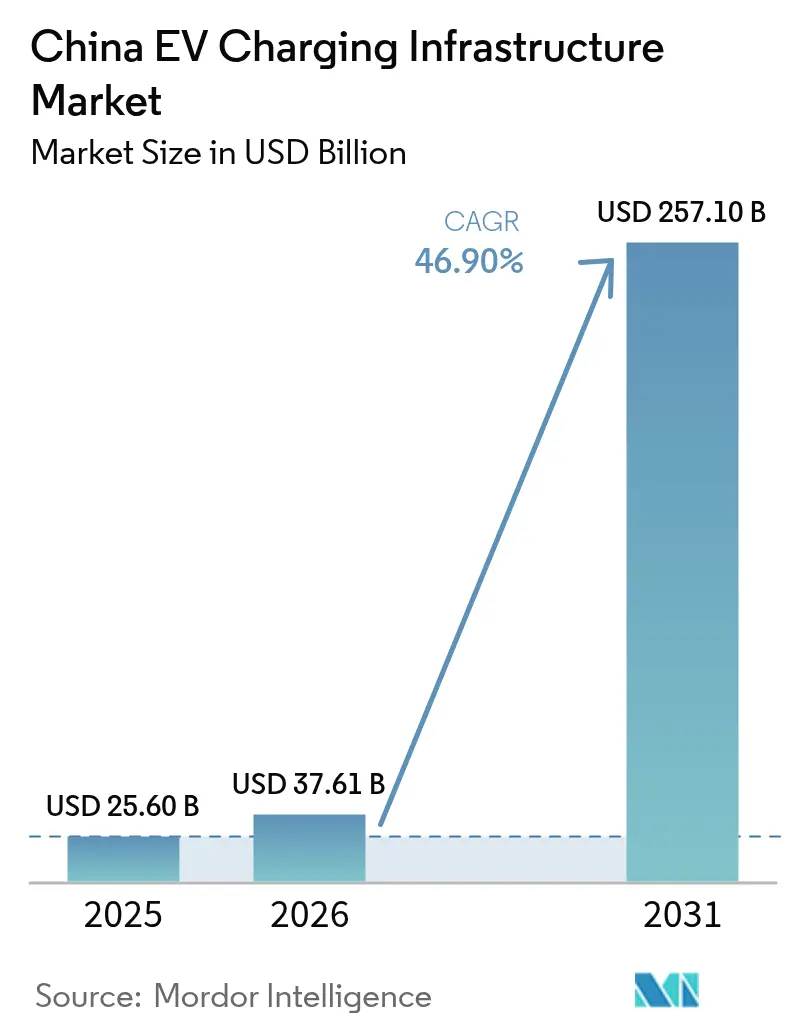

| 基準年の市場規模 (2025) | 25.60 十億米ドル |

| 市場規模 (2026) | 37.61 十億米ドル |

| 市場規模 (2031) | 257.10 十億米ドル |

| 成長率 (2026 - 2031) | 46.90% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国のEV充電インフラ市場分析

中国のEV充電インフラ市場規模は、2025年の256億米ドルから2026年には376億1,000万米ドルへと拡大し、2026〜2031年のCAGR 46.9%で2031年までに2,571億米ドルに達すると予測されています。この卓越した成長軌跡は、2020〜2024年に観察された歴史的CAGR 49.50%を基盤としており、急速な拡大から品質重視の最適化への市場の移行を反映しています。2025年11月末時点で、中国のEV充電パイルは1,932万台を超え、そのうち463万台が公共充電設備、1,470万台超が民間設置となっています。[1]充電ネットワークのサービス支援能力の構築を強化し、新型電力システムの発展を加速する、

国家発展改革委員会、ndrc.gov.cn.

主要レポートの要点

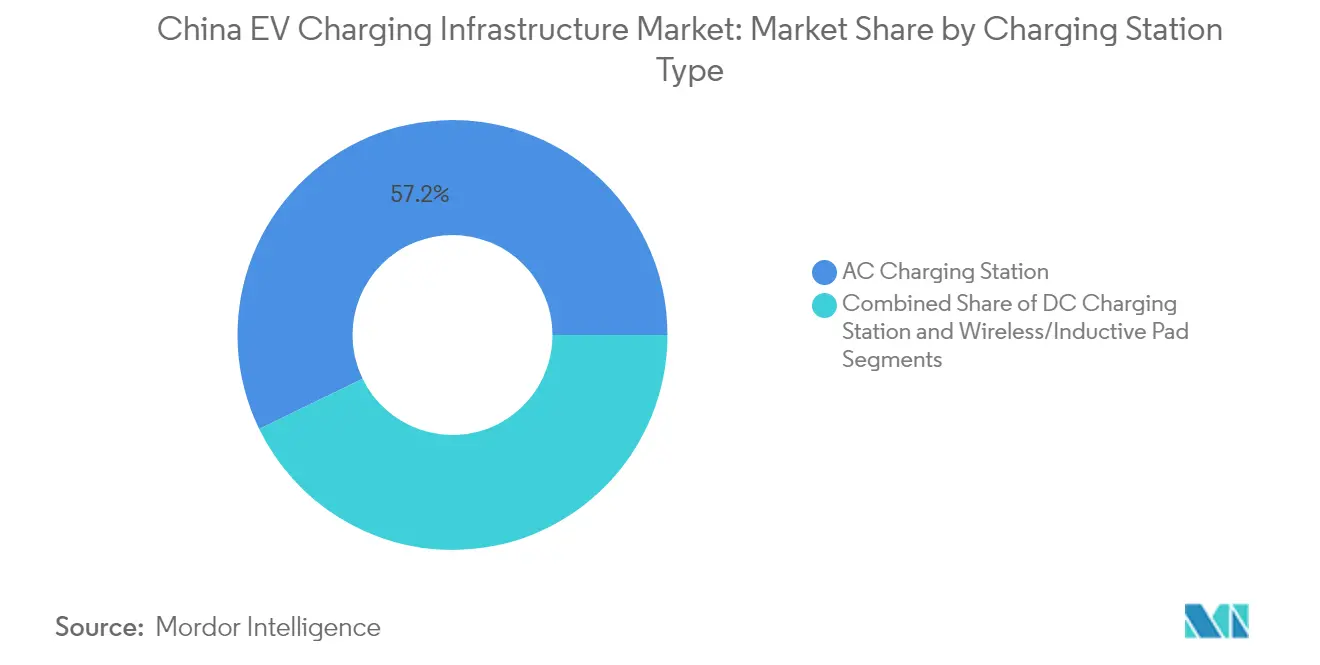

- 充電ステーションタイプ別では、AC充電器が2025年の中国EV充電インフラ市場シェアの57.21%をリードし、150 kW超のDC急速充電器は2031年までにCAGR 26.41%で成長すると予測されています。

- 出力電力別では、レベル2(7.1〜22 kW)が2025年の中国EV充電インフラ市場規模の43.67%を占め、350 kW超のセグメントは2031年までにCAGR 37.21%で成長する見通しです。

- 設置場所別では、公共都市部が2025年に売上の47.42%を占め、車両基地ハブはCAGR 31.54%で拡大する見込みです。

- ユーザーアプリケーション別では、パブリックインフラが2025年の中国EV充電インフラ市場規模の71.93%のシェアで圧倒的地位を占め、フリート・商業向け運用はCAGR 24.09%で拡大する見通しです。

- コネクター規格別では、GB/T DCが2025年に売上の66.25%を占め、CCS2はCAGR 34.03%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年に売上の80.74%を占め、大型トラックおよびバスはCAGR 33.74%で拡大する見込みです。

- 地域別では、中国東部が2025年の中国EV充電インフラ市場シェアの31.12%を占め、中国南西部が2031年までにCAGR 18.63%で最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国のEV充電インフラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 積極的な新エネルギー車(NEV)デュアルクレジット義務による充電器需要の加速 | +7.2% | 国内全域、特に第一線・第二線都市への影響が最大 | 中期(2〜4年) |

| 超急速充電ハブに向けた中央政府の刺激策 | +6.5% | 国内全域、中国東部および中南部地域に集中 | 短期(2年以内) |

| 電動フリートブームによる車両基地急速充電の需要拡大 | +5.8% | 都市部中心、特に北京、上海、深圳 | 中期(2〜4年) |

| バッテリー交換式EVによるハイブリッドステーションの実現 | +5.4% | 国内全域、中国東部に集中 | 中期(2〜4年) |

| グリッドエッジV2Gパイロットによるスマート充電器の普及促進 | +5.3% | 北京、上海、広州を含む試験都市 | 長期(4年以上) |

| グリーンコリドーによる高速道路急速充電器の優先整備 | +4.9% | 揚子江デルタおよびグレーターベイエリアの都市間高速道路 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

積極的なNEVデュアルクレジット義務による充電器需要の加速

中国のNEVデュアルクレジット政策は、燃料消費クレジットとNEV生産割当を組み合わせたもので、充電インフラ拡大の強力な推進力となっています。この政策は自動車メーカーに対し、特定のNEV生産目標を達成するか、他のメーカーからクレジットを購入することを義務付け、EV普及に向けた構造的インセンティブを創出しています。2024年時点で、この政策は自動車メーカーの生産台数に占めるNEVの割合を少なくとも28%とすることを義務付けており、この割合はHEV TCPによれば2030年までに40%に引き上げられる予定です。この規制の枠組みは、EV普及率が最も高い都市部を中心に充電インフラへの需要を触媒的に促進しています。この義務の影響は乗用車を超えて商業フリートにも及び、公共交通機関や物流企業に対して電動化目標の達成を求めています。この包括的なアプローチにより、充電インフラ開発のための堅固なエコシステムが形成され、政府は2025年までに車両対充電ステーションの比率を2:1、2030年までに1:1とすることを目指しています。[2] 年次報告書2024 - 電動ドライブが加速する、

HEV TCP、evtcp.org.

超急速充電ハブに向けた中央政府の「新インフラ」刺激策および補助金

中国政府がEV充電インフラを「新インフラ」イニシアチブの一部として位置付けたことにより、多額の資金調達と政策支援が可能となりました。この戦略的分類は、5Gネットワークやデータセンターと並んで充電インフラを国家的優先事項に引き上げ、官民双方の投資を呼び込んでいます。2024年には、中国でEV充電ポイントが422万2,000か所追加され、2023年比25%増となりました。そのうち83万か所が公共、336万8,000か所が民間のポイントです。焦点は150 kW超の高出力設置を対象とした補助金を伴う超急速充電ハブへとシフトしています。これらのハブは、航続距離不安を解消し充電の利便性を向上させるため、高速道路沿いおよび都市部中心部に戦略的に配置されています。政府の財政支援には直接補助金、税制優遇、および優遇土地配分が含まれており、インフラ拡大に有利な環境が醸成されています。このアプローチは、あまり発展していない地域での充電インフラ展開を加速させ、充電アクセスにおける都市農村格差の解消に特に効果的です。

ライドヘイリングおよび物流電動フリートブームによる車両基地急速充電の需要拡大

ライドヘイリングフリートおよびラストマイル物流の電動化は、車両の停止時間を最小化できる車両基地型急速充電への需要を高めています。DiDiおよびその他の事業者は専用充電ヤードを増設しており、深圳のほぼ完全電動化されたタクシーフリートは、優遇電力料金と組み合わせた高稼働率充電器のビジネスケースを実証しています。フリート車両基地向けの自治体補助金と簡素化された許可手続きにより、中国EV充電インフラ市場は公共路上設置のみならず、専用商業ノードへと誘導されています。

グリッドエッジのデジタル化とV2Gパイロットによるスマート充電器の展開促進

2025年4月、国家発展改革委員会(NDRC)は9都市にわたる30件のV2Gパイロットを承認し、充電器を分散型エネルギー資産として位置付けました。IoT対応ステーションは、時間帯別料金とAI駆動の負荷管理を活用して電力フローを最適化しています。政府の新型電力システム行動計画(2024〜2027年)は、ピーク抑制、デマンドレスポンス、補助サービス収益を提供できるソフトウェア定義インフラを優先事項とし、中国EV充電インフラ市場の収益性における重要な進化となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)%インパクト予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリッド制約による都市部充電器許可の遅延 | -3.2% | 第一線・第二線都市、特に中国東部 | 短期(2年以内) |

| 充電器稼働率の低さによる事業者マージンの圧迫 | -2.8% | 国内全域、あまり発展していない地域への影響が大きい | 中期(2〜4年) |

| 防火・土地規制による設備投資(CapEx)の増加 | -2.5% | 都市部中心、特に人口密集地域 | 中期(2〜4年) |

| 国内プラットフォームにもかかわらず断片化されたEローミング | -2.3% | 国内全域、農村部への影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市配電グリッドの変圧器制約による許可遅延

成熟した都市コアにおける高出力ハブは、地域の変圧器容量の上限に達しており、許可サイクルを延長し、グリッド接続コストを押し上げています。電力会社はハードウェアのアップグレードを進めていますが、建設のタイムラインは充電器の需要に追いついていません。特にレガシーの都市中心部グリッドでは顕著です。事業者はオンサイトのバッテリーストレージを活用してピークを抑制しようとしていますが、このようなハイブリッドシステムは資本集約度を高め、近期収益を難しくし、一時的に中国EV充電インフラ市場の拡大を抑制しています。

公共充電器の稼働率低下による事業者マージンの圧迫

多くの公共サイトにおける平均稼働率は10%未満にとどまっており、損益分岐点とされる30%の閾値には程遠い状況です。オフピーク時の需要不足はキャッシュフローに重くのしかかっており、特に利用の少ない区間で顕著です。事業者はダイナミックプライシング、小売パートナーシップ、およびデータ駆動型スケジューリングを通じてスループットを高めようとしています。バランスの取れた負荷プロファイルがネットワークの高密化に追いつくまで、稼働率不足は中国EV充電インフラ市場全体の近期マージン改善を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電ステーションタイプ別:DC急速充電がACの優位を超えて加速

2025年の中国EV充電インフラ市場において、AC充電器は57.21%のシェアを維持しており、住宅および職場ガレージへのコスト効率の高い展開を反映しています。しかし、150 kW超の高出力DC ステーションはCAGR 26.41%を記録し、国家支援の高速道路コリドーおよび都市ハブを支えています。超急速端末への政府補助金およびBYDによる1,000 kWシステムの導入は、給油に近い充電時間への勢いを強調しています。ワイヤレス路上パッドはニッチな存在ですが、ゼロタッチの利便性が設備投資を相殺するタクシー待機列やバス折り返し場では実用的です。自動車メーカーが独自のDCネットワークを統合するにつれて競争強度が高まっており、電力会社および独立事業者は既存のACフットプリントのアップグレードを余儀なくされています。

DCの勢いは収益構造も変えています。車両プレコンディショニング、バッテリー健全性チェック、オンサイト小売などの高単価料金と付加価値サービスにより、事業者はセッション当たり収益を高めることができます。次世代DC機器のグリッド双方向インバーターはV2Gパイロットを支援し、補助収入を生み出してプロジェクトの資金調達可能性を高めています。需要が高出力フォーマットに集約されるにつれ、AC設置は低速充電設定にシフトする一方、DCステーションが中国EV充電インフラ市場の公共の顔を定義していくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

出力電力別:メガワットプラットフォームが大型輸送に参入

2025年の中国EV充電インフラ市場規模において、レベル2ユニット(7.1〜22 kW)は43.67%を占め、夜間の家庭充電および職場の補充電を提供しています。電動トラックおよび都市間コーチが迅速な折り返しを必要とするため、成長は350 kW超のクラスに軸足を移し、CAGR 37.21%で拡大しています。液体冷却ケーブルおよびパワーエレクトロニクスの熱管理の技術的突破により、メガワットレベルを安全に供給することが可能となり、バッファバッテリーがグリッドのピークを緩和しています。151〜350 kWの区分は、乗用EVのコストと速度のバランスを取る都市型急速充電プラザ内で拡大しています。

メガワット充電は太陽光パネルキャノピーおよびオンサイトストレージと共存し、物流デポを統合型エネルギーハブへと変えています。State Gridの高速道路サイトでは長距離貨物向けに700 kWコネクターをテストし、グリッド側の実現可能性を確認しています。規格が成熟し、別の設備投資サイクルが創出されるにつれ、大型輸送が容量計画を再定義し、高出力フォーマットを中国EV充電インフラ市場の主要な成長軸として定着させるでしょう。

設置場所別:車両基地ハブが商業電動化を牽引

2025年に公共都市部駐車場が売上の47.42%を占め、視認性と多様な集客力を提供しています。しかし、ライドヘイリング、タクシー、ラストマイル配送フリートを背景に、車両基地がCAGR 31.54%で拡大するという注目すべき展開となっています。都市交通機関や宅配会社などの関係者が専用ヤードを共同出資し、夜間充電の時間帯と予測可能なエネルギーコストを確保しています。企業がESGプログラムに充電器を組み込むにつれ、職場の駐車場が追加的な需要を生み出しています。

国道沿いのコリドーステーションは直接的な財政支援を受け、長距離ドライバーの航続距離不安を和らげる網羅的なカバレッジを可能にしています。一方、高層住宅ブロックは共有駐車場や電力制限によるレトロフィットの困難に直面しており、民間設置の普及が遅れています。車両基地中心モデルへのシフトは、地理だけでなく稼働率が中国EV充電インフラ市場内での投資パターンを左右することを示しています。

ユーザーアプリケーション別:商業フリートが従来の構成を変える

パブリックインフラが2025年に71.93%の売上を占め、政府所有権と電力会社との連携により支えられています。物流、市営バス、法人車両が電動パワートレインに移行するにつれ、商業フリート需要はCAGR 24.09%で拡大しています。事業者はハードウェア、ソフトウェア、エネルギーを定額料金でパッケージ化したマネージドサービス契約でフリートを取り込み、設備投資を運用費用に転換し普及を加速させています。

民間住宅向けスポットは着実に成長していますが、個別メーターや駐車権の制約が設置を複雑にするマンションでは障害に直面しています。充電アズアサービスや電力バンドル型サブスクリプションなどのハイブリッドビジネスモデルが、オフピーク時に未稼働の公共資産を収益化するために台頭しており、中国EV充電インフラ市場の将来においてより均衡した稼働曲線を示唆しています。

コネクター規格別:GB/Tが規模を維持しながらCCS2がプレミアム分野で台頭

GB/T DCインターフェースが2025年に66.25%の市場シェアを占め、クロスネットワークの相互運用性を保証する強制的な国内標準化の恩恵を受けています。プレミアム輸入車および合弁ブランドがCCS2の普及を推進しており、国境を越えた互換性と高出力上限を求めるユーザーにより、CAGR 34.03%で拡大しています。アダプター経由でアクセスされるテスラのNACS、およびレガシーのCHAdeMOはニッチな需要を占めています。

規制当局はGB/T仕様の改定を継続的に行い、最大電流を引き上げ液体冷却を実現して競争力を維持しています。一方、マルチプロトコルディスペンサーにより事業者は一つの規格に過度にコミットすることなくサイトの将来性を確保できます。中国EV充電インフラ市場への投資フローを守り、固定資産化を防ぐためには、ハーモナイゼーションが不可欠です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:大型車の電動化が高付加価値セグメントを開拓

乗用車が2025年の充電売上の80.74%を吸収し、密な都市ネットワークと住宅用プラグを活用しています。しかし、大型トラックおよびバスはCAGR 33.74%を記録しており、カーボンニュートラルな輸送目標の中核をなしています。北京、上海、広州の市営バス車両基地はメガワット充電器を増設し、フリートのスケジュールを維持するためのバッテリー交換をパイロット導入しています。eコマース配送の主力である小型商用バンは、都市コアにおける日中の急速充電需要を支えています。

二輪・三輪車は台数上は最多ですが、バッテリーパックが小さく家庭での充電習慣があるため、売上への貢献は限定的です。拡大する車種の多様性は、各車種固有のデューティサイクルに設備投資を合わせられるよう、柔軟なサイトレイアウトとモジュール型パワーエレクトロニクスを必要とし、中国EV充電インフラ市場の発展を確かなものにしています。

地理分析

中国東部が2025年の中国EV充電インフラ市場において売上の31.12%をリードし、密な都市部、堅調な製造業、および早期の政策採用に支えられています。広東省、浙江省、江蘇省は公共充電器の3分の2超を保有しており、上海のバッテリー交換ステーションへの補助金がさらに地域的リーダーシップを強化しています。中南部は深圳と広州の大都市プログラムに牽引され第二位を占めており、ほぼすべてのタクシーフリートが電動化され、車両の稼働維持のために高スループットハブが不可欠となっています。

重慶と成都を中核とする中国南西部は、歴史的に整備が遅れていた地域へとインフラ助成金が向けられることでCAGR 18.63%という最も急速な成長地域となっています。観光経済が景勝地高速道路に沿った充電器の展開を促進し、省レベルの目標が小売と急速充電を組み合わせた複合型ハブを展開する事業者を奨励しています。海南省のほぼすべての車両を2030年までに電動化するという目標はフロンティア需要の典型であり、その計画では155万台のEVを支援するために75万台の充電器が必要とされており、工業化の進んでいない地域でのパイロットプロジェクトから本格的なネットワークへの移行を強調しています。

北部中国は北京の政策推進の恩恵を受けていますが、老朽化した都市グリッドが高出力の拡張を複雑にしています。東北中国は冬季にバッテリーの航続距離を短縮する気候的課題に直面しており、予熱機能を備えた充電器が必要となっています。国家機関は農村パイロットコリドーへの資金提供と均一な最低カバレッジの義務付けにより地理的格差に対処しており、2025〜2030年のホライズンにわたって中国EV充電インフラ市場がより均衡した全国的なフットプリントに向かうよう促しています。

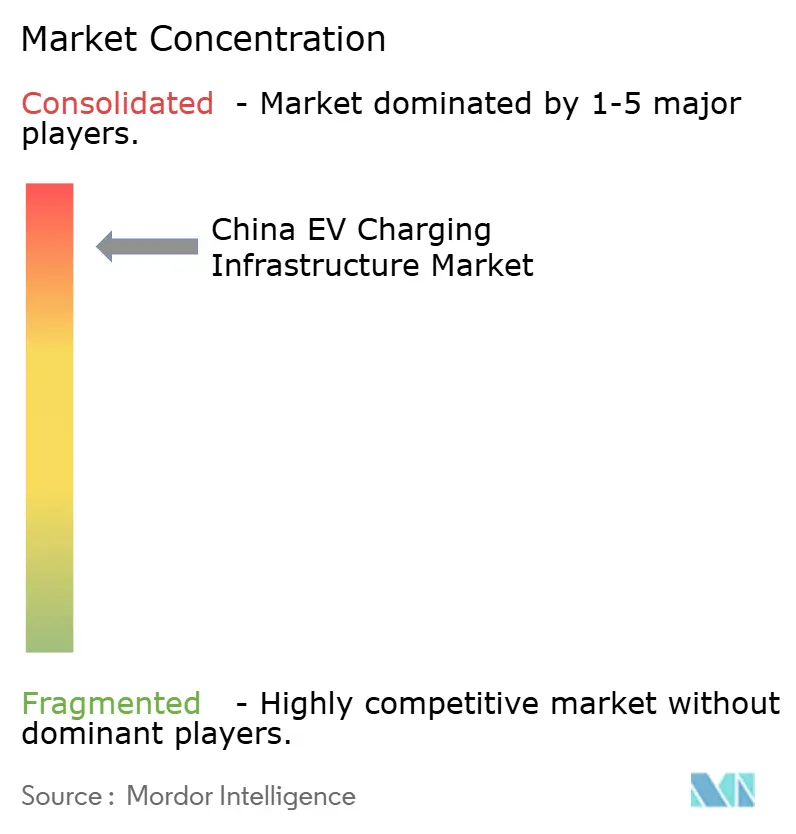

競争環境

上位5事業者であるState Grid EVサービス、TELD、StarCharge、Potevio New Energy、China Southern Power Grid EVサービスは、設置容量の大きなシェアを保有しており、中程度の市場集中度をもたらしています。State Gridは全国の送電資産を活用してコリドーサイトを支え、TELDは70社以上の自動車メーカーとの提携により車両インフォテインメントシステムへの組み込みアクセスを確保しています。StarChargeは料金ウィンドウおよび再生可能エネルギー統合を最適化するクラウドベースのエネルギー管理ソフトウェアにより差別化を図っています。

自動車メーカーは垂直統合を進めており、NIOは省電力会社との連携でバッテリー交換ネットワークを拡大し、BYDは深圳に258台のディスペンサーを備えた旗艦施設を含む都市ハブをShellと共同開発しています。国際石油メジャーは小売燃料不動産とEV充電を組み合わせた合弁事業を形成していますが、国内の既存事業者は絶対的な台数では依然として上回っています。現在の戦略的競争は、ディスペンサー数ではなく、ソフトウェア、データアナリティクス、バンドルサービスに集中しており、中国EV充電インフラ市場の成熟サイクルを示しています。

事業者はオンサイト発電、太陽光パネル屋根、バッテリーバッファ、および補助グリッドサービスを提供するインバーターを追求し、セッション手数料を超えてマージンを多様化しています。モバイルアプリはルーティング、予約、ロイヤリティ機能を統合し、ユーザーエクスペリエンスが主要な競争の場となっています。稼働率の低い資産が大手事業者の手に渡ることで統合が見込まれ、大手はスケールを活用して平均ネットワークスループットを高め、収益を安定させると予想されます。

中国のEV充電インフラ業界リーダー

TELD

YKC

State Grid Corporation of China

TGood

StarCharge (Wanbang Digital Energy Co. Ltd.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BYDが初の超急速1,000 kW充電ステーションを導入し、わずか5分で300キロメートルの走行距離を追加できる能力を持ち、業界における充電速度と利便性の新たな基準を打ち立てました。

- 2025年1月:XPengとフォルクスワーゲンが中国で先進的な電気自動車充電ネットワークを開発するために協力しました。このイニシアチブには420都市に20,000台以上の充電ユニットを展開する計画が含まれています。このパートナーシップは、高出力・液体冷却型超急速充電ステーションを構築するために両社の技術力を活用することを目指しています。

- 2024年1月:2024年1月、CATLとDiDiはバッテリー交換技術を中心とした合弁事業を設立する意向を発表し、中国全土のライドヘイリングおよび物流フリートに対応することを目指しました。この協業は両社の強みを活かし、大規模なバッテリー交換ステーションネットワークを構築・運営することを目指しています。最終目標は、中国のライドヘイリングおよび物流業界における電気自動車の運用効率と利便性を向上させることです。

中国のEV充電インフラ市場レポートのスコープ

電気自動車充電ステーション(EV充電ステーション、ECS(電子充電ステーション)、EVSE(電気自動車電力供給設備)とも呼ばれる)は、プラグインEVおよびバッテリーEV(乗用車・商用車を含む)の充電・再充電に電気エネルギーを供給します。

中国の電気自動車充電インフラ市場は、充電ステーションタイプ、車両タイプ、およびユーザーアプリケーション別にセグメント化されています。充電ステーションタイプ別では、交流(AC)充電ステーションおよび直流(DC)充電ステーションにセグメント化されています。車両タイプ別では、乗用車および商用車にセグメント化されています。ユーザーアプリケーション別では、プライベートインフラおよびパブリックインフラにセグメント化されています。

レポートは上記すべてのセグメントについて、電気自動車充電インフラの金額(米ドル)による市場規模と予測を提供しています。

| AC充電ステーション |

| DC充電ステーション |

| ワイヤレス・誘導パッド |

| 7 kW未満(低速AC) |

| 7.1〜22 kW(レベル2) |

| 23〜50 kW(急速DC) |

| 51〜150 kW(高速) |

| 151〜350 kW(超高速) |

| 350 kW超(メガワット・大型車向け) |

| 住宅(家庭) |

| 職場 |

| 公共都市部(小売・駐車場) |

| 高速道路・都市間コリドー |

| 車両基地・物流ハブ |

| バスおよびトラックターミナル |

| プライベートインフラ |

| パブリックインフラ |

| フリート・商業向け |

| GB/T AC |

| GB/T DC |

| CCS2(輸入) |

| CHAdeMO |

| テスラNACS(アダプター) |

| 乗用車 |

| 商用軽量車(LCV) |

| 大型トラックおよびバス |

| 電動二輪・三輪車 |

| 北部中国 |

| 東部中国 |

| 中南部中国 |

| 東北中国 |

| 南西中国 |

| 北西中国 |

| 香港およびマカオ |

| 充電ステーションタイプ別 | AC充電ステーション |

| DC充電ステーション | |

| ワイヤレス・誘導パッド | |

| 出力電力別 | 7 kW未満(低速AC) |

| 7.1〜22 kW(レベル2) | |

| 23〜50 kW(急速DC) | |

| 51〜150 kW(高速) | |

| 151〜350 kW(超高速) | |

| 350 kW超(メガワット・大型車向け) | |

| 設置場所別 | 住宅(家庭) |

| 職場 | |

| 公共都市部(小売・駐車場) | |

| 高速道路・都市間コリドー | |

| 車両基地・物流ハブ | |

| バスおよびトラックターミナル | |

| ユーザーアプリケーション別 | プライベートインフラ |

| パブリックインフラ | |

| フリート・商業向け | |

| コネクター規格別 | GB/T AC |

| GB/T DC | |

| CCS2(輸入) | |

| CHAdeMO | |

| テスラNACS(アダプター) | |

| 車両タイプ別 | 乗用車 |

| 商用軽量車(LCV) | |

| 大型トラックおよびバス | |

| 電動二輪・三輪車 | |

| 地域別(中国) | 北部中国 |

| 東部中国 | |

| 中南部中国 | |

| 東北中国 | |

| 南西中国 | |

| 北西中国 | |

| 香港およびマカオ |

レポートで回答する主要な設問

中国のEV充電インフラ市場の現在の規模は?

当市場は2026年に370億6,100万米ドルの売上を生み出し、2031年までに2,571億米ドルに達すると予測されています。

中国における充電器展開をリードする地域はどこですか?

東部中国が全国設置台数の31.12%を占め、広東省、浙江省、江蘇省が最も密なネットワークを保有しています。

DC超急速充電の成長速度はどのくらいですか?

150 kW超のステーションは、政府補助金と消費者の急速充電への嗜好のシフトにより、CAGR 26.41%で拡大しています。

コネクター利用においてどの規格が主流ですか?

GB/T DC規格が66.25%のシェアを保有していますが、CCS2はプレミアムおよび合弁事業車両セグメント内で急速に拡大しています。

最終更新日: